米国美容・パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

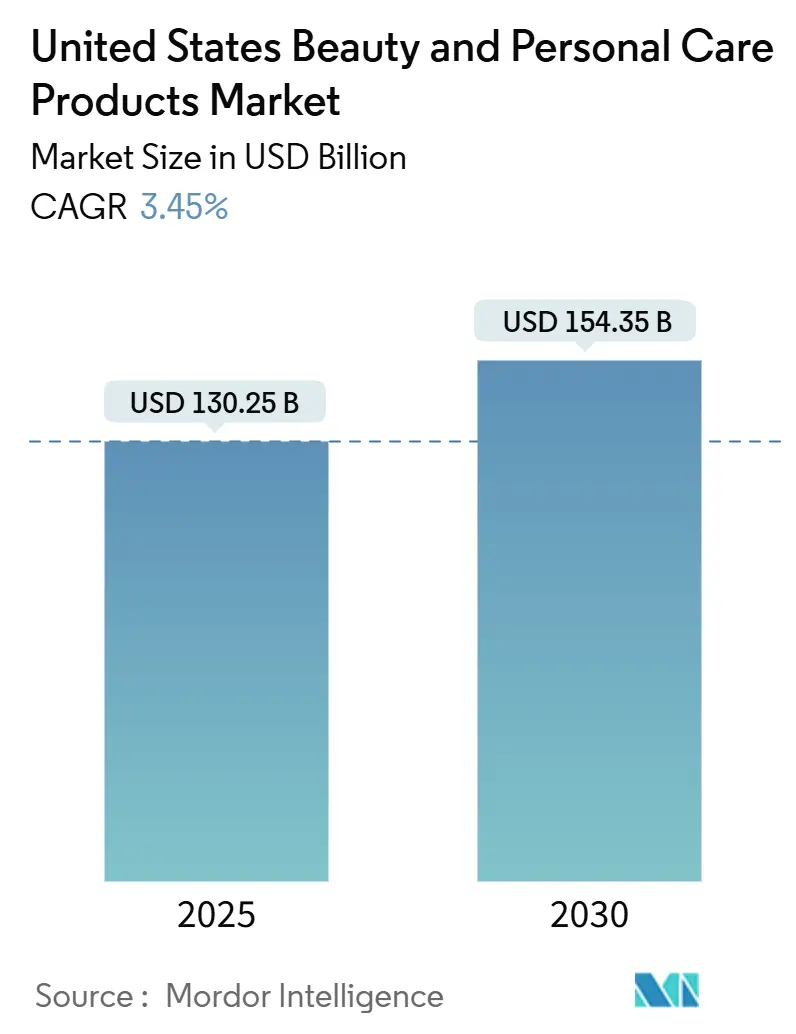

| 市場規模 (2025) | 130.25 十億米ドル |

| 市場規模 (2030) | 154.35 十億米ドル |

| 成長率 (2025 - 2030) | 3.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国美容・パーソナルケア製品市場分析

米国美容・パーソナルケア製品市場規模は2025年に1,302億5,000万米ドルと推定され、2030年までに1,543億5,000万米ドルに達すると予測されており、CAGRは3.45%で推移します。市場の成長は、パーソナルグルーミングと衛生に関する消費者意識の高まり、ソーシャルメディアプラットフォームおよび美容インフルエンサーの影響力の増大、天然・オーガニック・サステナブル製品への嗜好の高まりなど、いくつかの主要要因によって促進されています。消費者はクルエルティフリーやエコフレンドリーな選択肢など、自身の価値観に合致した製品をますます求めており、これがメーカーによる革新と製品ポートフォリオの拡充を促しています。エイジングケアソリューションや多機能製品など、製品処方における技術的進歩も需要を牽引しています。さらに、eコマースプラットフォームの拡大により製品へのアクセスが大幅に向上し、消費者に利便性の高いショッピング体験と豊富な選択肢が提供されています。ダイレクト・トゥ・コンシューマー(DTC)ブランドの台頭とサブスクリプション型モデルは、市場のダイナミクスをさらに再形成し、パーソナライズされたソリューションを提供してブランドロイヤルティを育んでいます。美容・パーソナルケア市場内のプレミアムセグメントは、可処分所得の増加と高品質製品への投資意欲の高まりに牽引され、顕著な成長を見せています。

レポートの主要ポイント

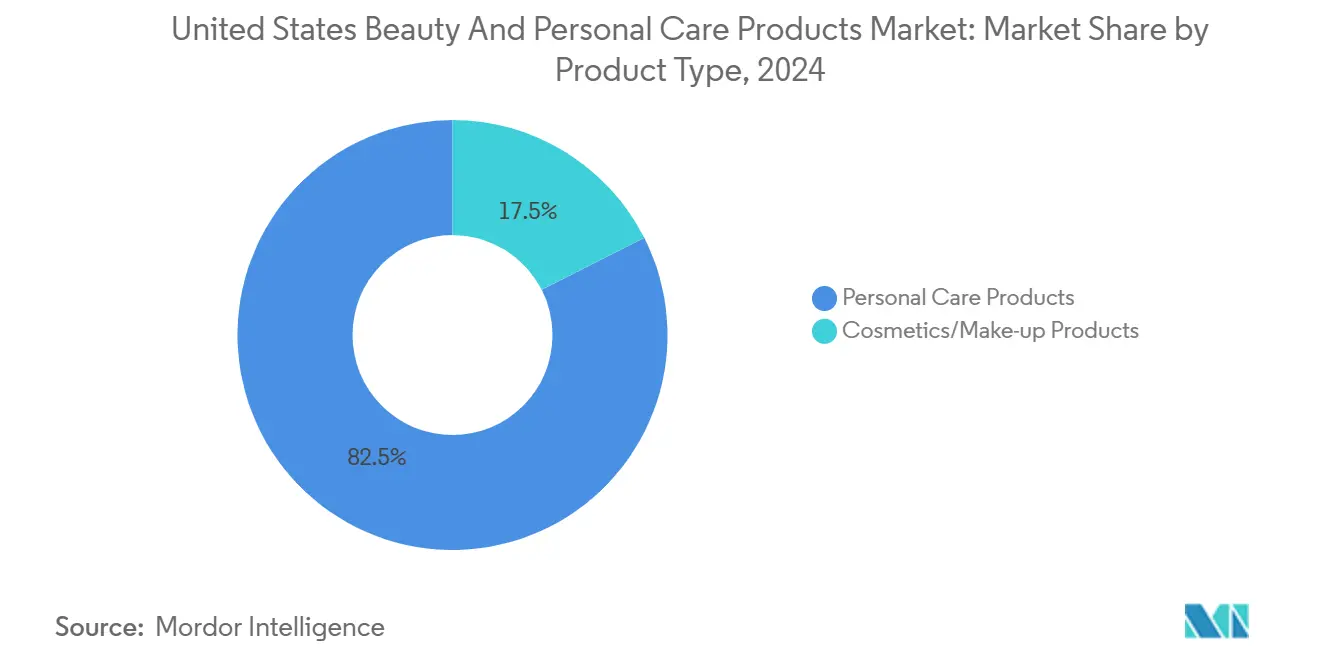

- 製品タイプ別では、パーソナルケア製品が2024年の米国美容・パーソナルケア製品市場シェアの82.48%を占めて首位となっており、CAGRは4.23%で拡大しています。

- カテゴリー別では、マスセグメントが2024年の米国美容・パーソナルケア製品市場規模の70.41%を占め、プレミアムセグメントは2030年に向けてCAGR 4.83%で拡大しています。

- 成分タイプ別では、従来型・合成が2024年の米国美容・パーソナルケア製品市場シェアの66.33%を占め、天然・オーガニックはCAGR 5.23%で成長すると予測されています。

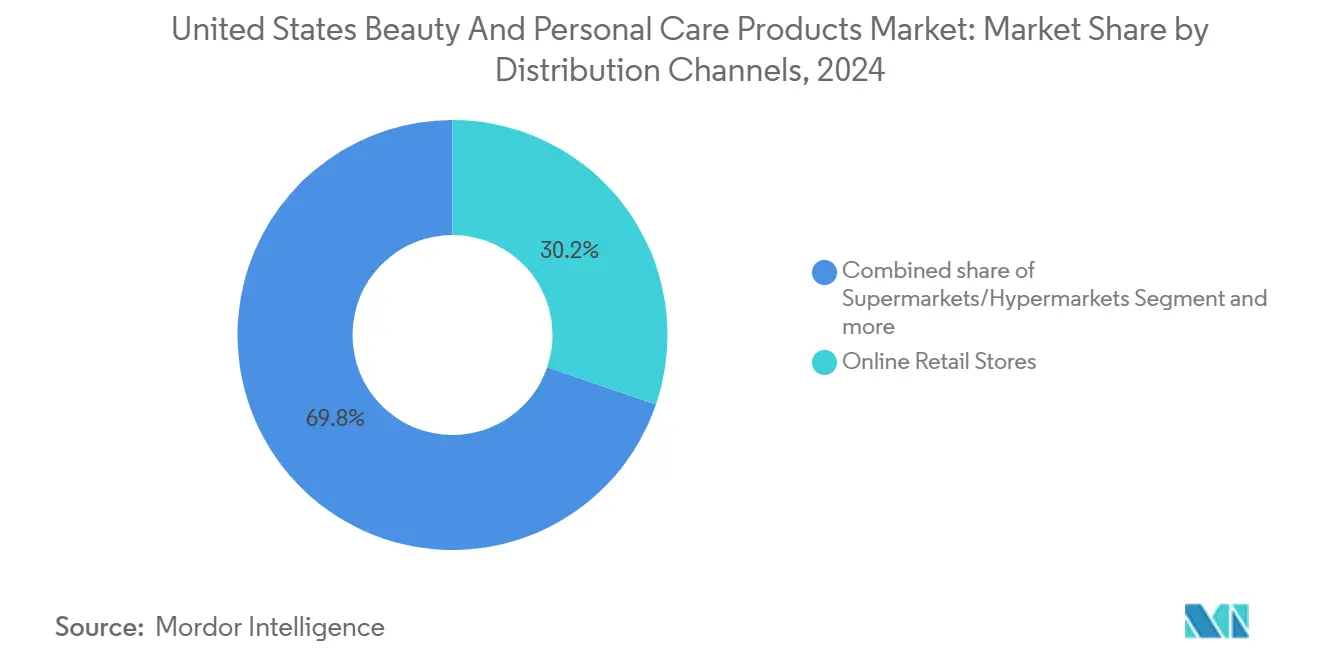

- 流通チャネル別では、オンライン小売が2024年の米国美容・パーソナルケア製品市場規模の30.23%を占め、CAGR 5.92%で拡大しています。

米国美容・パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製品処方と成分における革新 | +0.8% | カリフォルニア州とニューヨーク州に集中した全国規模 | 中期(2〜4年) |

| プレミアム美容製品セグメントの拡大 | +0.6% | 都市部市場での浸透率が高い全国規模 | 長期(4年以上) |

| 男性グルーミング製品消費の増加 | +0.4% | 大都市圏での早期採用を伴う全国規模 | 中期(2〜4年) |

| パーソナルケア支出の増加 | +0.5% | 高所得層に牽引された全国規模 | 短期(2年以内) |

| 高齢化人口の増加 | +0.3% | フロリダ州、アリゾナ州、カリフォルニア州に集中した全国規模 | 長期(4年以上) |

| 美容トレンドと製品採用に対するソーシャルメディアの影響 | +0.7% | 若年層への影響が大きい全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

製品処方と成分における革新

製品処方と成分における革新は、米国美容・パーソナルケア製品市場における重要な促進要因です。企業は、進化する消費者の嗜好に対応するため、独自の処方を持つ製品の開発にますます注力しています。例えば、クリーンビューティー製品への需要が高まる中、アロエベラ、シアバター、精油などの天然・オーガニック成分がスキンケアおよびヘアケア製品に取り入れられています。また、ブランドは先進技術を活用して、SPF配合の保湿剤やスキンケア効果を持つファンデーションなど、多機能製品を開発しています。ビーガンおよびクルエルティフリー製品の台頭により、メーカーは動物由来成分をサトウキビ由来のスクワランなどの植物性代替品に置き換えることを余儀なくされています。これらの革新は、サステナブルで倫理的な製品への消費者需要に応えるだけでなく、競争の激しい市場においてブランドの差別化にも貢献しています。

男性グルーミング製品消費の増加

男性グルーミング製品の消費増加は、米国美容・パーソナルケア市場の重要な促進要因です。近年、男性が自身のグルーミングルーティンをより意識するようになるという消費者行動の顕著な変化が見られます。この成長は、男性の間でのスキンケア、ヘアケア、ひげのグルーミング製品への需要の高まりによって促進されています。中でもシャンプーは、毛髪の健康と衛生への関心の高まりに牽引され、男性グルーミングにおける重要な要素として台頭しています。ITC貿易マップによると、米国のシャンプー輸入額は2021年の3億5,750万米ドルから2024年には4億8,290万米ドルへと急増しており、こうした製品への需要の高まりが浮き彫りになっています[1]出典:ITC貿易マップ、「シャンプーの輸入額(HSコード:3305)」、trademap.org。さらに、ソーシャルメディアや著名人によるエンドースメントの影響力の増大が、男性グルーミングトレンドの形成において重要な役割を果たしています。男性向けに特化した幅広い製品の入手可能性と、個人衛生および外見に関する意識の高まりが相まって、市場内のこのセグメントの成長を継続的に牽引しています。

パーソナルケア支出の増加

パーソナルケア製品への支出増加は、米国美容・パーソナルケア製品市場の重要な促進要因です。メイン州経済・地域社会開発局(DECD)レポートによると、2024年に米国全土の消費者はパーソナルケア製品に約740億米ドルを支出しました[2]出典:メイン州経済・地域社会開発局(DECD)、「パーソナルケア製品に関する消費者支出トレンド」、maine.gov。この総額のうち、最大のシェア(47%)は香水、スキンケア、ネイルケアを含む化粧品に充てられました。消費者は個人衛生、外見、ウェルネスへの意識の高まりに牽引され、パーソナルグルーミングとセルフケアに可処分所得をより多く配分しています。このトレンドは、美容基準を促進しプレミアムかつ革新的なパーソナルケア製品の採用を奨励するソーシャルメディアの影響力の増大によってさらに後押しされています。さらに、オーガニックやサステナブルな選択肢を含む多様な消費者ニーズに対応した幅広い製品の入手可能性が、この支出急増に貢献しています。高品質で特化した製品への消費者嗜好のシフトは、予測期間中の市場成長を持続させると予想されています。

高齢化人口の増加

米国では、高齢者人口の拡大が美容・パーソナルケア製品への需要を大幅に押し上げています。高齢者人口が増加するにつれ、しわ、細かいライン、肌の弾力性、薄毛などの加齢に伴う悩みに対処するため、エイジングケアクリーム、美容液、専門的なヘアケア製品などのターゲットを絞ったソリューションへの関心が高まっています。このトレンドは人口参照局レポートのデータによってさらに裏付けられており、65歳以上の米国人の数は2022年の5,800万人から2050年までに8,200万人に増加すると予測されています(47%増)[3]出典:人口参照局、「ファクトシート―米国における高齢化」、prb.org。高齢化人口はこれらの悩みに対処する製品を求めるだけでなく、敏感肌に対して穏やかで効果的な処方を優先しています。この人口動態の変化は、メーカーが研究開発に投資することを促し、高齢消費者の独自のニーズに合わせた革新的で特化した製品の創出につながっています。その結果、このシフトは美容・パーソナルケア製品市場の成長を促進する上で重要な役割を果たしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装廃棄物に関する環境上の懸念 | -0.4% | カリフォルニア州とワシントン州でより厳格な規制が適用される全国規模 | 中期(2〜4年) |

| 模倣品との競合 | -0.3% | eコマースチャネルへの影響が大きい全国規模 | 短期(2年以内) |

| 市場の飽和と激しい競争 | -0.5% | マスマーケットセグメントで特に顕著な全国規模 | 長期(4年以上) |

| 化粧品中の有害物質の存在 | -0.2% | 州レベルの規制の差異がある全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模倣品との競合

市場は模倣品の増加という重大な抑制要因に直面しています。これらの模倣品は正規メーカーの収益を損なうだけでなく、消費者に潜在的な健康リスクをもたらします。例えば、口紅やファンデーションなどの偽造化粧品には、重篤な皮膚反応や長期的な健康問題を引き起こす可能性のある鉛やヒ素などの有害化学物質が含まれていることが多くあります。また、偽造香水は粗悪な成分を使用していることが多く、品質の低下やアレルギー反応を引き起こす可能性があります。eコマースプラットフォームの台頭により、模倣業者が評判の高いブランドを装ってオンラインマーケットプレイスで偽造品を流通させるという問題がさらに深刻化しています。この課題は消費者の信頼を損なうだけでなく、ブランドの完全性を守るために企業が高度な包装技術や認証システムなどの偽造防止対策に多大な投資を行うことを余儀なくさせています。この問題への対処は、米国美容・パーソナルケア製品市場の持続的な成長にとって引き続き重要な課題です。

包装廃棄物に関する環境上の懸念

包装廃棄物は市場における重大な抑制要因として浮上しています。製品包装における使い捨てプラスチックや非生分解性素材の使用増加は、環境悪化に寄与しています。例えば、シャンプー、コンディショナー、スキンケア製品など多くの美容製品は、リサイクルが容易でないプラスチック容器に包装されています。これにより、環境意識の高い消費者の間で懸念が高まっており、サステナブルでエコフレンドリーな包装ソリューションへの需要が増しています。さらに、米国の規制機関はプラスチック廃棄物を削減するためのより厳格なガイドラインを実施しており、メーカーにサステナブルな慣行の採用をさらに迫っています。L'Oréal S.A.やUnilever PLCなどの企業は、これらの懸念に対処するため、詰め替え可能な包装や生分解性素材の導入を開始しています。しかし、サステナブルな包装への移行は生産コストを増加させることが多く、市場の中小規模プレイヤーにとって課題となっています。この抑制要因は、消費者の嗜好と規制要件に合致するため、サステナブルな包装技術への革新と投資の必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーソナルケアの優位性が市場の安定性を牽引

2024年、パーソナルケア製品は米国美容・パーソナルケア製品市場において82.48%のシェアを占め、首位となりました。この優位性は、日常的な必需品としての性質と多様な人口層への訴求力によって牽引されており、消費者の日常ルーティンに欠かせない要素となっています。スキンケア、ヘアケア、衛生関連製品などがこのセグメントのパフォーマンスに大きく貢献しました。健康とウェルネスへの関心の高まりと、天然・オーガニックパーソナルケア製品への需要の増加が、このセグメントの成長をさらに促進しています。さらに、有効成分の配合や多機能的なベネフィットなど、製品処方における進歩が消費者の関心を高めています。このサブセグメントはCAGR 4.23%で成長し、2030年まで継続すると見込まれており、パーソナルグルーミングと衛生に関する消費者意識の高まり、および市場の主要プレイヤーによる革新的でサステナブルな製品提供の導入によって支えられています。

化粧品・メイクアップ製品も米国美容・パーソナルケア製品市場において重要な役割を果たしています。これらの製品は、ファンデーション、口紅、アイライナー、その他のメイクアップ必需品など、幅広い消費者の嗜好に対応しています。このセグメントは、自己表現のトレンドの高まり、ソーシャルメディアの影響、プレミアムおよびオーガニック化粧品への需要の増加から恩恵を受けています。パーソナルケア製品ほど支配的ではないものの、化粧品・メイクアップセグメントは、進化する美容基準と可処分所得の増加に牽引され、着実な成長を続けています。

カテゴリー別:プレミアムセグメントがマスマーケットの成長を上回る

2024年、マス製品は米国美容・パーソナルケア製品市場において総売上の70.41%を占め、首位となりました。この大きなシェアは、手頃で入手しやすい製品への消費者の広範な嗜好を示しています。マスブランドは、競争力のある価格帯で基本的な美容・パーソナルケアニーズを満たす多様な選択肢を提供することで、幅広い層の消費者に対応し続けています。これらの製品はスーパーマーケット、ドラッグストア、オンラインプラットフォームなど複数の小売チャネルを通じて流通することが多く、多様な消費者層への入手可能性を確保しています。マス製品の手頃さと利便性は、基本的な機能性を損なうことなくコストパフォーマンスの高いソリューションを求める消費者にとって定番の選択肢となっています。

一方、プレミアム製品は牽引力を増しており、より速いCAGR 4.83%を示しています。この成長は、実証された有効性と高められた感覚体験を約束する製品へのトレードアップに消費者がますます積極的になるという消費者行動のシフトを反映しています。プレミアム製品は高品質な成分、高度な処方、洗練された包装を特徴とすることが多く、高級感とパフォーマンスを重視する消費者に訴求しています。さらに、ウェルネストレンドの台頭とセルフケアへの関心の高まりが、プレミアム美容・パーソナルケア製品への需要をさらに促進しています。これらの製品は専門店や高級eコマースプラットフォームなどの限定チャネルを通じて販売されることが多く、より識別眼の高い富裕層の顧客セグメントをターゲットとしています。

流通チャネル別:オンライン小売がショッピングパターンを変革

2024年、オンライン小売は総売上の30.23%を占め、CAGR 5.92%で成長すると予測されています。この成長は主に、シームレスな購買体験と迅速な配送を求めるモバイルに精通した消費者によって牽引されています。拡張現実による試着機能は、顧客が購入前に製品を視覚的に確認できるようにすることで返品を最小化し、購買決定への自信を高めています。一方、AI駆動のチャットアドバイザーは、美容カウンターで通常提供されるパーソナライズされたガイダンスを再現し、カスタマイズされたレコメンデーションを提供して顧客エンゲージメントを向上させています。さらに、インフルエンサー主導のストアフロントは、そのリーチと信頼性を活用してエンターテインメントの瞬間を実際の購買に巧みに転換しています。その結果、eマーケットプレイスは米国美容・パーソナルケア製品セクターにおける最も迅速かつ効率的な拡大手段として台頭しています。

専門チェーンは、フレグランスバー、スパスタイルのトリートメント、限定カプセルコレクションの発売を通じて集客力を維持しています。スーパーマーケットや大型量販店はレジ前の衝動買い配置に依存していますが、棚の商品をデジタルチュートリアルにリンクするQRコードをますます追加しています。ダイレクト・トゥ・コンシューマーのサブスクリプションはデータを活用して補充品のキュレーションとクロスセルを行っています。各チャネルの進化は、米国美容・パーソナルケア製品市場全体の在庫、マーチャンダイジング、マーケティングを再形成するオムニチャネルの必要性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

成分タイプ別:天然・オーガニックの加速が従来型・合成を上回る

従来型・合成製品は引き続き消費者の嗜好を支配しています。2024年、このセグメントは総売上の66.33%を占め、その広範な入手可能性、手頃な価格、市場における確立された存在感を反映しています。これらの製品は一貫したパフォーマンス、長い保存期間、費用対効果の高さから好まれることが多く、幅広い消費者層にとって定番の選択肢となっています。さらに、主要ブランドによる広範なマーケティング活動と合成処方における継続的な革新が、市場における地位をさらに強固なものにしています。天然代替品への意識が高まっているにもかかわらず、従来型・合成製品は市場全体の収益への重要な貢献者であり続けており、今後数年間も強固な存在感を維持すると予想されています。

一方、天然・オーガニック製品はサステナブルでエコフレンドリーな選択肢への消費者需要の増加に牽引され、牽引力を増しています。このセグメントは2030年まで、より速いCAGR 5.23%で成長すると予測されており、より健康的で環境意識の高い選択肢への消費者嗜好のシフトを示しています。成分の透明性への意識の高まり、天然処方の効果に対する認識、クリーンビューティートレンドの影響力の増大などの要因がこの成長を促進しています。さらに、eコマースプラットフォームや専門店を含む流通チャネルの拡大により、天然・オーガニック製品の消費者へのアクセスが向上しています。

地域分析

米国美容・パーソナルケア製品市場は、人口統計プロファイル、規制の枠組み、文化的嗜好に影響された顕著な地域差を示しています。カリフォルニア州は市場の革新と規制の進歩においてリーダーとして際立っています。同州は有害物質フリー化粧品法やSB 54包装要件などの画期的な法律を実施しており、全国的なベンチマークを設定し業界全体の慣行に影響を与えています。これらの規制は、消費者の安全と環境上の懸念に対処するカリフォルニア州の積極的なアプローチを反映しており、同州を市場のトレンドセッターとして位置づけています。

カリフォルニア州の独自の市場ダイナミクスは、プレミアムかつ革新的な美容製品への需要を牽引するテクノロジー企業とエンターテインメント産業の集積によってさらに形成されています。同州の環境意識の高い人口は、サステナブルな包装ソリューションとクリーンビューティー処方の採用も加速させています。これらの要因が相まって、カリフォルニア州は新興の消費者嗜好と規制基準に合致することを目指すブランドにとって重要な市場となっています。一方、ニューヨーク州は主要な企業本社のハブおよび高級・プレミアム製品ローンチのテスト市場として機能し、業界において引き続き重要な役割を果たしています。多様な消費者層とグローバルな影響力により、市場拡大と革新のための戦略的な拠点となっています。

米国全土の地域的な規制格差は、美容・パーソナルケア市場で事業を展開する全国ブランドに複雑さをもたらしています。ワシントン州、カリフォルニア州、コロラド州、ミネソタ州などの州は、より厳格な化学物質規制を導入しており、事実上の全国基準を設定しています。これは主に、州ごとに異なる処方を維持することの物流上・財務上の課題によるものです。その結果、ブランドはこれらの厳格な規制に適応することを余儀なくされており、これが全国規模での製品開発とマーケティング戦略を形成することが多くなっています。これらの地域的なダイナミクスは、米国美容・パーソナルケア市場で成功するために、地域の市場状況と規制環境を理解することの重要性を強調しています。

競合環境

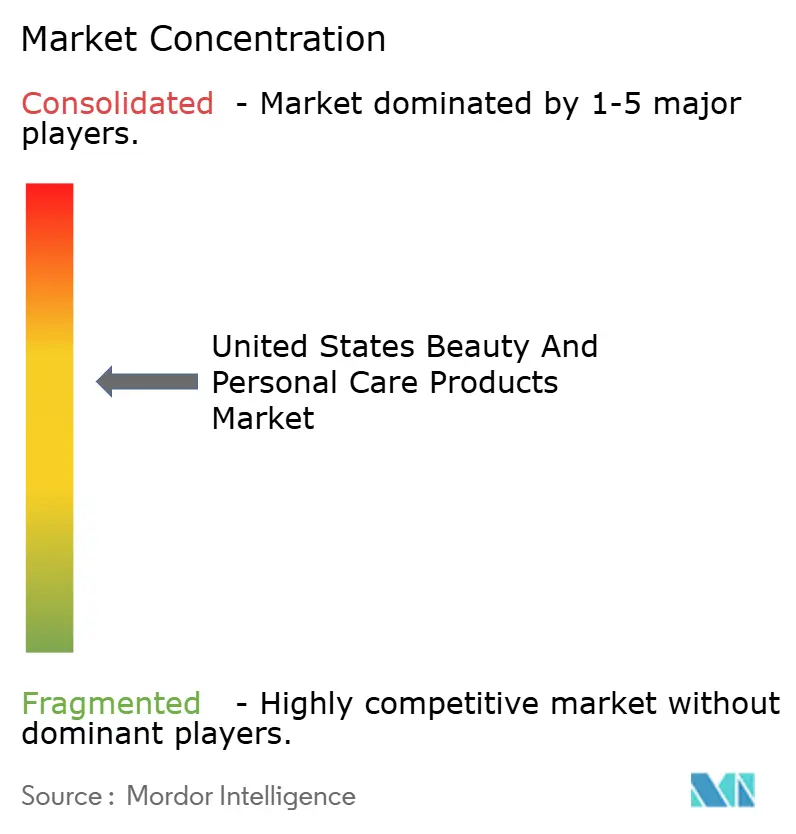

米国美容・パーソナルケア製品市場は中程度の集中度を示しています。L'Oréal S.A.、The Estée Lauder Companies Inc.、Procter and Gamble Companyなどの確立された多国籍企業が、豊富なリソースとブランドエクイティを活用して市場を支配し続けています。しかし、これらの伝統的なプレイヤーは、テクノロジーに精通した若い消費者の間で急速に支持を集めているアジャイルなダイレクト・トゥ・コンシューマーブランドやソーシャルコマースの破壊者からの競争の激化に直面しています。このシフトは競合環境を再形成しており、確立された企業が市場シェアを維持するために戦略を適応させることを余儀なくさせています。

伝統的な美容大手は、この進化する市場を乗り切るためにデュアルアプローチを採用しています。一方では、製品提供を強化し高度なバイオテクノロジー能力を統合するために研究開発に多大な投資を行っています。これらの投資は、革新的でサステナブルかつパーソナライズされた美容ソリューションへの消費者需要の高まりに応えることを目的としています。他方では、これらの企業はポートフォリオを多様化し新たな消費者セグメントへのアクセスを獲得するために、新興ブランドの積極的な買収を行っています。このような買収により、現在の市場ダイナミクスにおいてますます重要になっているeコマースやソーシャルコマースプラットフォームを含む代替流通チャネルでのプレゼンスを拡大することも可能になっています。

一方、ダイレクト・トゥ・コンシューマーブランドとソーシャルコマースの破壊者の台頭が競争を激化させています。これらの新規参入者はデジタルプラットフォームとインフルエンサーマーケティングを活用して、特にミレニアル世代とZ世代との強固なつながりを構築しています。変化するトレンドに迅速に適応し、ニッチでカスタマイズ可能な製品を提供する能力により、市場の相当なシェアを獲得しています。その結果、米国美容・パーソナルケア製品市場は伝統的な大手と新興の挑戦者との間のダイナミックな相互作用を目撃しており、革新を促進し消費者の期待を再形成しています。

米国美容・パーソナルケア製品業界リーダー

L'Oréal S.A.

The Estee Lauder Companies Inc.

Procter and Gamble Company

Unilever PLC

Shiseido Company, Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:L'Oréal S.A.はニュージャージー州クラークに北米研究・イノベーションセンターを設立するために1億6,000万米ドルを投資しました。25万平方フィートを擁するこの施設は、フランス国外でL'Oréalの最大の研究開発センターとなりました。モジュール式の実験室、消費者テスト施設、製品スケーリング用のミニ工場を備えています。同センターは600名以上の科学者を雇用し、パーソナライズされた美容ソリューションとサステナビリティイニシアチブの開発に注力しています。

- 2025年2月:Estée Lauder CompaniesはSerpin Pharmaとのパートナーシップを締結し、化粧品における抗炎症応用の研究を行いました。このコラボレーションはSerpinのバイオテクノロジーを活用しており、長寿志向のスキンケア成分として炎症の軽減と細胞の回復力の向上における有効性が実証されています。

- 2025年2月:Doveは薄毛向けのDensity Boostシリーズを発売しました。この製品ローンチは、消費者の嗜好がフェイシャルケアからヘア・スカルプヘルスソリューションへとシフトする中、スカルプケア製品への消費者需要の高まりに対応するという同社の戦略に沿ったものです。

- 2024年5月:Deos Hair Careは、薄毛や脱毛を経験している消費者向けにヘアグロースシャンプーとコンディショナーを発売しました。これらの製品はパラベン、硫酸塩、アルミニウムを含まず、カフェイン、ビオチン、ローズマリーオイル、ケラチン、ヒマシ種子油、パンテノールを配合しています。これらの成分はDHTをブロックしながら毛髪を強化・活性化するのに役立ちます。

米国美容・パーソナルケア製品市場レポートの調査範囲

| パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップ・ネイルケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| その他 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュ・リンス | ||

| その他 | ||

| 男性グルーミング製品 | ||

| デオドラント・制汗剤 | ||

| 香水・フレグランス | ||

| 化粧品・メイクアップ製品 | フェイシャル化粧品 | |

| アイ化粧品 | ||

| リップ・ネイルメイクアップ製品 | ||

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| その他のチャネル |

| 製品タイプ別 | パーソナルケア製品 | ヘアケア | シャンプー |

| コンディショナー | |||

| ヘアカラー剤 | |||

| ヘアスタイリング製品 | |||

| その他 | |||

| スキンケア | フェイシャルケア製品 | ||

| ボディケア製品 | |||

| リップ・ネイルケア製品 | |||

| バス・シャワー | シャワージェル | ||

| 石鹸 | |||

| その他 | |||

| オーラルケア | 歯ブラシ | ||

| 歯磨き粉 | |||

| マウスウォッシュ・リンス | |||

| その他 | |||

| 男性グルーミング製品 | |||

| デオドラント・制汗剤 | |||

| 香水・フレグランス | |||

| 化粧品・メイクアップ製品 | フェイシャル化粧品 | ||

| アイ化粧品 | |||

| リップ・ネイルメイクアップ製品 | |||

| カテゴリー別 | プレミアム製品 | ||

| マス製品 | |||

| 成分タイプ別 | 天然・オーガニック | ||

| 従来型・合成 | |||

| 流通チャネル別 | 専門店 | ||

| スーパーマーケット・ハイパーマーケット | |||

| オンライン小売店 | |||

| その他のチャネル | |||

レポートで回答される主要な質問

米国美容・パーソナルケア製品市場の現在の市場規模はいくらですか?

市場は2025年に1,302億5,000万米ドルの価値があり、CAGR 3.45%で2030年までに1,543億5,000万米ドルに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

パーソナルケア製品は2024年の支出の82.48%を占めており、日常使いの必需品と男性グルーミングルーティンの増加によって牽引されています。

プレミアム美容がマス製品よりも速く成長しているのはなぜですか?

CAGR 4.83%でのプレミアムの成長は、実証された有効性、バイオテクノロジーの進歩、および経済的な変動期においても高級セルフケアの認知価値を重視する消費者の関心から生じています。

eコマースはカテゴリー売上においてどれほど重要ですか?

オンライン小売はすでに収益の30.23%を占めており、ソーシャルコマースプラットフォームとバーチャル試着ツールに牽引されてCAGR 5.92%で最も速く成長しているチャネルです。

最終更新日: