Taille et Part du Marché de la Beauté et des Soins Personnels en Ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

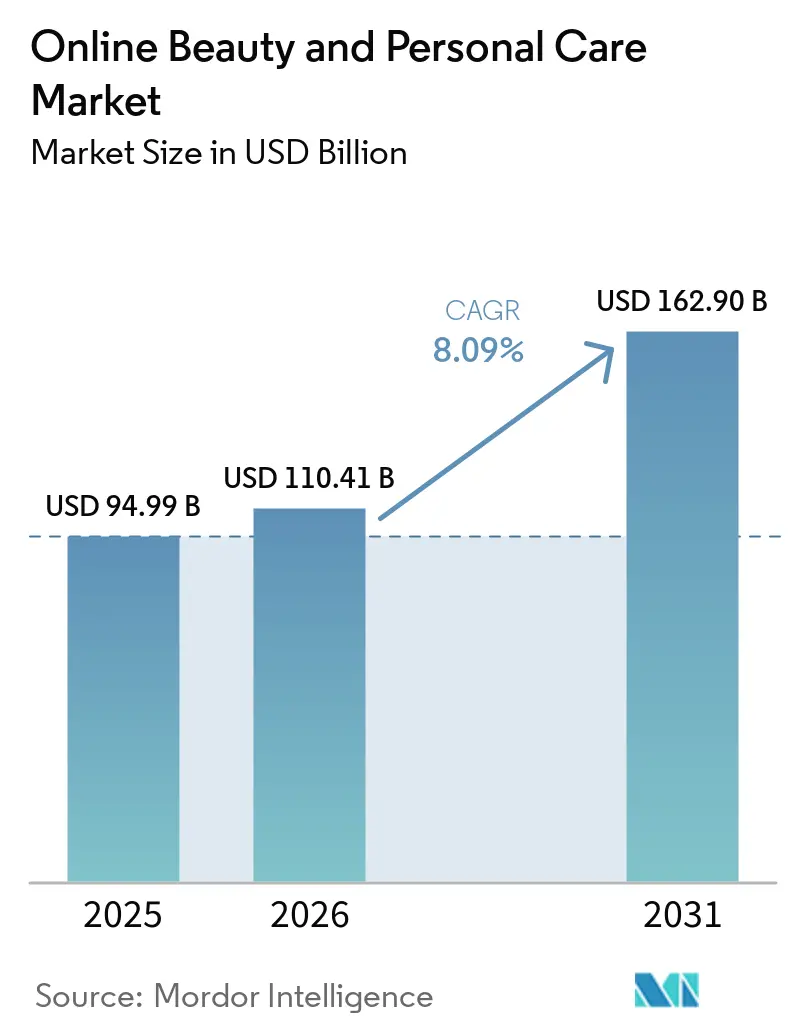

| Taille du Marché (2026) | 110.41 Milliards de dollars |

| Taille du Marché (2031) | 162.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Beauté et des Soins Personnels en Ligne par Mordor Intelligence

La taille du marché de la beauté et des soins personnels en ligne était évaluée à 94,99 milliards USD en 2025 et devrait croître de 110,41 milliards USD en 2026 pour atteindre 162,90 milliards USD d'ici 2031, à un TCAC de 8,09 % durant la période de prévision (2026-2031). Les préoccupations croissantes concernant les effets secondaires des produits chimiques dans les produits de soins personnels, qui entraînent des irritations cutanées, des allergies et un teint terne, alimentent la demande de produits de soins de la peau naturels et biologiques. Les maladies bucco-dentaires, bien que largement évitables, représentent un fardeau sanitaire majeur pour de nombreux pays et affectent les individus tout au long de leur vie, causant douleur, inconfort, défigurement et même la mort. L'Organisation mondiale de la Santé (OMS) a estimé que les maladies bucco-dentaires touchent près de 3,5 milliards de personnes dans le monde, la carie des dents permanentes étant la pathologie la plus répandue. À l'échelle mondiale, on estime que 2 milliards de personnes souffrent de caries des dents permanentes et 520 millions d'enfants souffrent de caries des dents de lait. Les risques majeurs incluent la persistance de produits de beauté contrefaits sur les places de marché tierces et l'exposition des plateformes de données consommateurs aux attaques par rançongiciel, qui peuvent toutes deux éroder la prime de confiance que les canaux en ligne ont accumulée par rapport au commerce physique [1]Source : Personal Care Products Council, "Counterfeit Cosmetics", personalcarecouncil.org.

Principaux Enseignements du Rapport

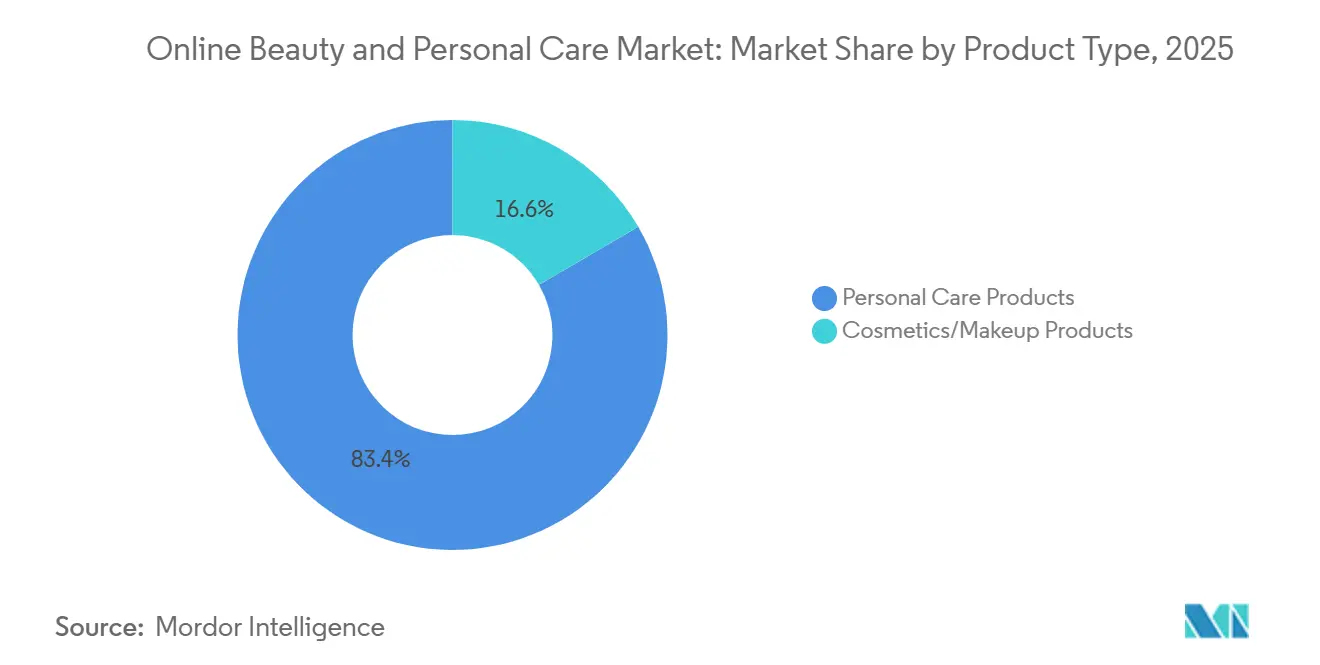

- Par type de produit, les produits de soins personnels ont dominé avec 83,40 % de la part du marché de la beauté et des soins personnels en 2025, tandis que les produits cosmétiques/de maquillage devraient enregistrer le TCAC le plus rapide à 8,78 % jusqu'en 2031.

- Par prix, les produits grande consommation détenaient 66,87 % de la taille du marché des produits de beauté et de soins personnels en 2025, tandis que le segment premium devrait se développer à un TCAC de 10,34 % entre 2026 et 2031.

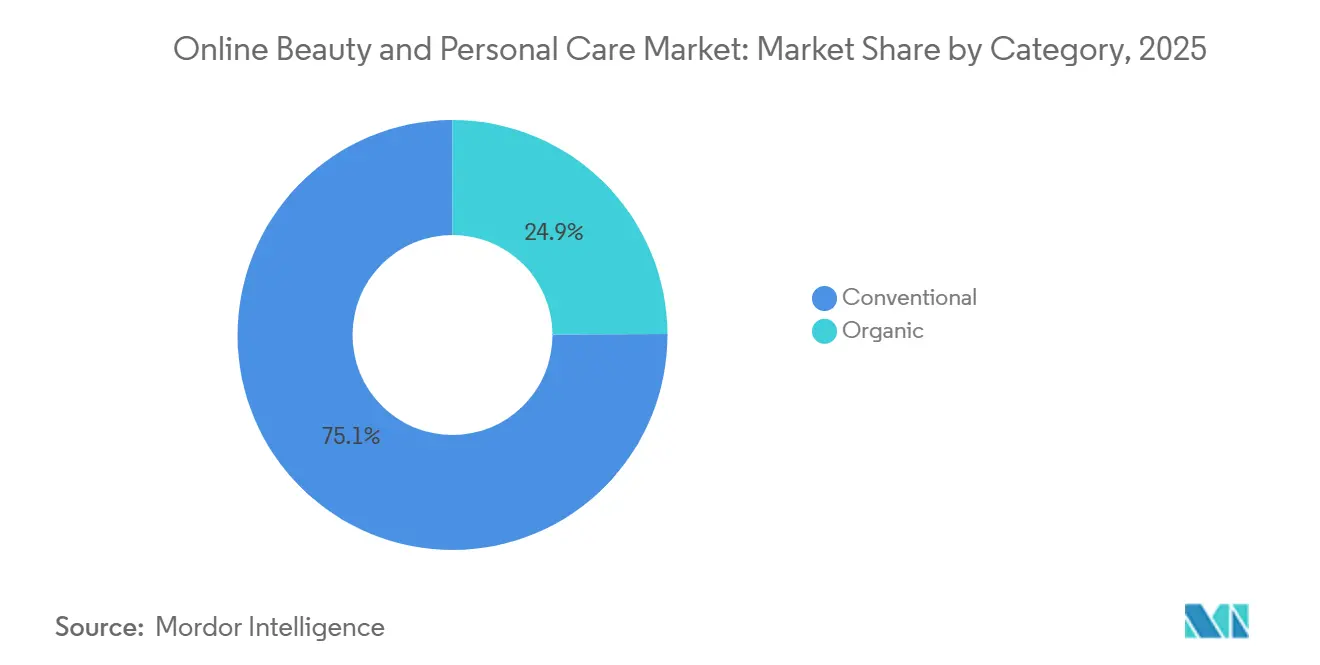

- Par catégorie, le conventionnel a généré 75,03 % des revenus en 2025 ; les alternatives biologiques devraient croître à un TCAC de 9,54 % jusqu'en 2031.

- Par canal de distribution, la plateforme de détaillant tiers a généré 75,80 % des revenus en 2025 ; les plateformes appartenant aux entreprises devraient croître à un TCAC de 8,44 % jusqu'en 2031.

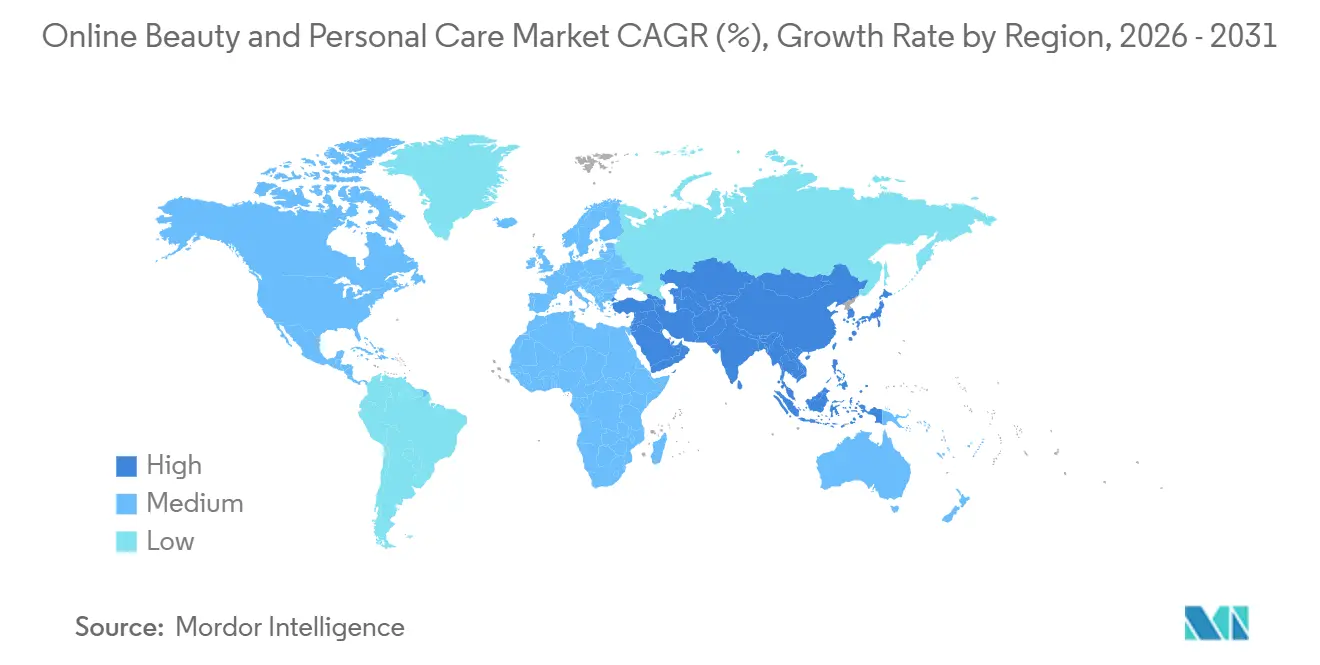

- Par géographie, l'Asie-Pacifique représentait 36,78 % des revenus en 2025 et affichera le TCAC le plus élevé à 9,47 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Beauté et des Soins Personnels en Ligne

Analyse de l'Impact des Moteurs*

| Moteur | Impact approximatif sur les prévisions de TCAC (%) | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'adoption des smartphones stimule les achats de beauté numériques | +1.4% | Mondial, concentré en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Les influenceurs des réseaux sociaux stimulent la découverte de produits | +1.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les recommandations basées sur l'IA améliorent les expériences d'achat | +1.2% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les marques en vente directe aux consommateurs renforcent les canaux de vente numériques | +1.0% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Des services de livraison plus rapides améliorent la commodité pour les consommateurs | +0.9% | Mondial, plus fort en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Demande croissante de solutions de beauté personnalisées | +1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption des Smartphones Stimule les Achats de Beauté Numériques

Le commerce mobile constitue la couche fondamentale de la croissance du commerce électronique de beauté, en particulier dans les marchés où la pénétration des smartphones est encore en expansion. En Corée du Sud, l'un des marchés de beauté les plus matures sur le plan numérique au monde, les ventes de beauté en ligne ont augmenté, les achats mobiles représentant 80,4 % de ces transactions en ligne [2]Source : Statistics Korea, "Online Cosmetic Sales", mods.go.kr. Au Brésil, les produits d'hygiène et de beauté représentent une part significative de la valeur totale du commerce électronique dans le segment des biens de grande consommation, la pénétration du canal en ligne ayant dépassé pour la première fois 33 % des foyers en 2025, portée par l'amélioration continue de l'infrastructure de paiement mobile, selon le Worldpanel by Numerator, via Mercado e Consumo. L'implication stratégique qui est systématiquement sous-estimée est que le commerce de beauté piloté par les smartphones ne se contente pas de reproduire le comportement sur ordinateur de bureau à une taille d'écran plus petite ; il permet des schémas d'achat guidés par la découverte plutôt que par la recherche, les consommateurs rencontrant des produits via des recommandations algorithmiques et du contenu de créateurs avant même d'avoir formé une intention d'achat.

Les Influenceurs des Réseaux Sociaux Stimulent la Découverte de Produits

Le commerce social est devenu le principal moteur de découverte pour la catégorie de la beauté et des soins personnels, supplantant la recherche par mots-clés comme point de départ par défaut des décisions d'achat. La beauté et les soins personnels représentaient une part significative des ventes sur TikTok Shop aux États-Unis en 2025, les consommateurs dépensant des montants croissants annuellement en produits de beauté via la plateforme. La dynamique de second ordre ici est que la viralité des influenceurs sur TikTok se monétise désormais directement sur Amazon : les produits qui deviennent tendance organiquement sur les plateformes sociales génèrent des hausses immédiates du volume de recherche de marque et hors marque sur les canaux de places de marché, transformant ainsi efficacement le contenu des influenceurs en un canal de marketing à la performance à faible coût. En Chine, la diffusion en direct représente la majorité des ventes de beauté sur des plateformes comme Douyin, démontrant le plafond vers lequel les autres marchés convergent.

Les Recommandations Basées sur l'IA Améliorent les Expériences d'Achat

L'IA générative restructure l'entonnoir de découverte de la beauté d'une manière qui désavantage les marques optimisées pour la recherche par mots-clés plutôt que pour l'autorité sémantique. La majorité des consommateurs de beauté ont déjà reçu des recommandations de produits d'outils d'IA générative, une proportion qui s'élargit à mesure que l'IA conversationnelle s'intègre dans les applications de vente au détail, les sites web des marques de beauté et les interfaces de recherche des places de marché. L'IA génère également des avantages en amont : Shiseido a déployé sa plateforme de développement de formulations par IA VOYAGER pour produire son premier produit de protection solaire conçu par IA pour l'été 2026, comprimant les cycles de développement de produits dans une catégorie où la rapidité d'adaptation aux tendances est une variable concurrentielle matérielle. En Inde, la plupart des consommateurs familiarisés avec l'IA indiquent qu'elle facilite les achats de beauté en ligne, ce qui suggère que l'adoption en Asie-Pacifique accélérera les délais d'adoption plus rapidement que ce que les marchés occidentaux avaient anticipé.

Demande Croissante de Solutions de Beauté Personnalisées

La personnalisation est passée d'une promesse marketing à un impératif de formulation et de développement de produits, les consommateurs manifestant une volonté constante de partager des données personnelles, leur type de peau, leur historique d'achat et leurs préférences de routine, en échange d'expériences produits sur mesure. La convergence des diagnostics par IA, des outils d'essayage en réalité augmentée et des plateformes de données clients propriétaires permet aux marques de passer des gammes de produits de masse vers des piles de recommandations configurées dynamiquement, difficiles à reproduire pour les concurrents. Le partenariat d'Estée Lauder avec Shopify et son intégration simultanée avec les services d'IA d'Accenture, annoncés fin 2025, visent en partie à construire ce fossé de personnalisation, donnant à l'entreprise des données comportementales consommateurs en temps réel à travers les canaux de vente directe et les boutiques indépendantes, qui peuvent alimenter le développement de produits ainsi que le merchandising numérique.

Analyse de l'Impact des Freins*

| Frein | Impact approximatif sur les prévisions de TCAC (%) | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les produits contrefaits sapent la confiance des consommateurs en ligne | -1.2% | Mondial, aigu en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Les menaces de cybersécurité affectent la confiance des clients et les transactions | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Les perturbations de la chaîne d'approvisionnement retardent la disponibilité des produits en ligne | -0.9% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Les exigences de conformité réglementaire augmentent la complexité des activités | -0.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Produits Contrefaits Sapent la Confiance des Consommateurs en Ligne

La prolifération de produits de beauté contrefaits sur les places de marché tierces représente l'une des menaces structurelles les plus aiguës pour la prime de confiance à long terme du canal en ligne. L'industrie cosmétique perd environ 5,4 milliards USD annuellement à cause de vendeurs frauduleux, les produits contrefaits et similaires sous-cotant les marques légitimes sur le prix tout en érodant les associations de sécurité et d'efficacité dont dépendent les produits de beauté premium. En février 2026, Estée Lauder a intenté une action en justice contre Walmart, alléguant que des versions contrefaites de La Mer, Tom Ford, Clinique et d'autres marques de prestige étaient vendues via sa place de marché tierce, le détaillant ayant prétendument profité de la manipulation du référencement naturel pour diriger le trafic vers les annonces frauduleuses. L'influence réglementaire de la loi américaine de modernisation de la réglementation des cosmétiques (MoCRA) et du projet de loi Shop Safe Act fournit un cadre de conformité qui donne aux marques des outils juridiques plus solides pour signaler les annonces frauduleuses sur les places de marché à la FDA et aux services américains des douanes et de la protection des frontières, bien que l'efficacité de l'application soit limitée par la vitesse à laquelle les annonces contrefaites se régénèrent [3]Source : U.S. Food & Drug Administration, "Modernization of Cosmetics Regulation Act of 2022 (MoCRA)", fda.gov.

Les Menaces de Cybersécurité Affectent la Confiance des Clients et les Transactions

Les entreprises de beauté et de soins personnels sont devenues des cibles de choix pour les rançongiciels car elles combinent des données de paiement des consommateurs, des analyses de type de peau, des historiques d'achat et des données de formulation propriétaires au sein d'une infrastructure numérique interconnectée. En juillet 2025, le groupe de rançongiciel Kairos a revendiqué la responsabilité d'une attaque contre Inspired Beauty Brands, un développeur de soins personnels basé aux États-Unis, exfiltrant 1,55 To de données sensibles et menaçant de les publier à moins qu'une rançon ne soit versée. Séparément, le gang de rançongiciel Everest a prétendu avoir obtenu des enregistrements liés à plus de 600 000 clients de Clarins aux États-Unis, en France et au Canada, publiant des exemples d'historiques d'achat et de données de catégories de produits que les analystes en cybersécurité ont noté augmentaient substantiellement la valeur de l'ensemble de données volées pour les fraudeurs en aval. Les systèmes ERP d'Estée Lauder ont également été ciblés via une vulnérabilité Oracle de type zero-day, le groupe Cl0p revendiquant l'accès à la documentation de fabrication, de contrôle qualité et de chaîne d'approvisionnement, soulignant que la surface d'attaque s'étend bien au-delà des plateformes orientées consommateurs vers l'infrastructure opérationnelle centrale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Produits de Soins Personnels s'Imposent tandis que les Cosmétiques Rebondissent en Ligne

Les produits de soins personnels représentaient 83,4 % de la valeur du marché en 2025, une domination ancrée par les avantages structurels du réapprovisionnement habituel : les soins capillaires, les soins de la peau, les produits de bain et de douche, les soins bucco-dentaires et les déodorants sont tous des catégories à haute fréquence, compatibles avec les abonnements, qui bénéficient de manière disproportionnée de la commodité des modèles de réapprovisionnement automatique et de groupement en ligne. Au sein de ce large segment, les soins capillaires connaissent un cycle de montée en gamme particulièrement prononcé, la tendance à la « skinification » — l'application de la science des soins de la peau et des ingrédients actifs aux formulations du cuir chevelu et des cheveux — générant de nouvelles sous-catégories premium qui affichent des prix de vente moyens plus élevés et encouragent les comportements de montée en gamme. L'Oréal Paris a lancé la collection Elvive Collagen Peptide + Lifter exclusivement sur Walmart en ligne en mai 2026 comme expression directe de cette tendance, étendant les soins capillaires personnalisés à cadre clinique vers le canal accessible grande consommation.

Les produits cosmétiques et de maquillage, avec un TCAC projeté de 8,78 % sur 2026-2031, représentent le segment de type de produit à la croissance la plus rapide et le domaine de perturbation concurrentielle le plus dynamique. Après une période de demande atone, les cosmétiques de couleur rebondissent via le commerce social. Les cosmétiques pour le visage et le maquillage pour les lèvres et les ongles sont les sous-ensembles générant les indicateurs de viralité les plus élevés, car les produits visuellement démontrables se traduisent mieux dans les formats vidéo courts que les formulations de soins personnels nuancées. Le soin masculin et la protection solaire restent relativement sous-pénétrés dans le canal en ligne, indiquant un espace blanc adressable significatif à mesure que la notoriété de la catégorie s'élargit parmi les consommateurs masculins et que la protection solaire passe d'un usage saisonnier à un usage annuel.

Par Prix : La Grande Consommation Domine la Pénétration tandis que le Premium Surpasse en Croissance

Les produits grande consommation ont maintenu 66,87 % de la valeur du marché en 2025, reflétant la réalité que les plateformes en ligne sont devenues le canal de réapprovisionnement dominant pour les produits de soins personnels quotidiens essentiels, où les outils de comparaison de prix et la densité promotionnelle favorisent les segments à fort volume et à élasticité-prix. L'avantage de pénétration numérique de la beauté grande consommation est renforcé par la logistique des places de marché. Amazon, Shopee et Flipkart peuvent désormais exécuter des commandes de soins personnels en quelques heures, supprimant le dernier avantage de commodité que les pharmacies physiques détenaient sur les canaux en ligne pour les achats de routine. Cette croissance du canal grande consommation est également soutenue par l'effet démocratisant de TikTok Shop, qui amène les marques positionnées grande consommation dans le commerce social aux côtés des acteurs premium.

Le TCAC prévu de 10,34 % pour le segment premium sur 2026-2031, le plus rapide dans la dimension tarifaire, signale que le canal en ligne surmonte la barrière du « toucher et ressentir » qui contraignait historiquement la beauté de prestige en ligne. La migration d'Estée Lauder vers Shopify, achevée au premier trimestre 2026, a été explicitement conçue pour unifier le commerce de prestige en vente directe avec l'analyse consommateur en temps réel, un investissement en capacités qui signale que les marques premium considèrent désormais leur rayon numérique comme leur levier de croissance à la marge la plus élevée. Le rétrécissement de l'écart de prix entre grande consommation et premium dans les indicateurs de découvrabilité en ligne — où la recommandation algorithmique expose les deux niveaux de manière égale — devrait soutenir la surperformance du segment premium tout au long de la période de prévision.

Par Catégorie : Le Conventionnel Mène en Part tandis que le Biologique Évolue vers le Grand Public

La catégorie conventionnelle a maintenu 75,03 % de la valeur du marché en 2025, soutenue par sa position ancrée dans tous les principaux canaux de vente en ligne et grande distribution. L'avantage d'échelle de la catégorie est structurel : les formulations établies bénéficient de l'optimisation de la chaîne d'approvisionnement, d'une large disponibilité des références et du poids merchandising des budgets promotionnels des grandes marques qui stimulent la visibilité à la fois sur la recherche des places de marché et sur les plateformes de commerce social. Malgré une croissance globale saine du biologique, les produits conventionnels conservent la fidélité de la cohorte substantielle de consommateurs qui privilégie la performance, le prix et l'accessibilité à la provenance des ingrédients.

Le segment biologique devrait croître à un TCAC de 9,54 % sur 2026-2031, dépassant le marché global et reflétant le changement structurel soutenu porté par les exigences de transparence des ingrédients, en particulier parmi les consommateurs Millennials et de la Génération Z. La distinction clé du segment par rapport aux cycles de croissance précédents est que sa croissance n'est plus portée uniquement par des canaux de niche ou spécialisés : le commerce en ligne devrait enregistrer le taux de croissance le plus élevé de tous les canaux de distribution pour les produits de soins personnels biologiques, car les plateformes de vente directe permettent aux marques de communiquer leurs engagements en matière de durabilité, la transparence de l'approvisionnement et les certifications directement aux consommateurs à grande échelle, sans les contraintes d'espace en rayon du commerce physique.

Par Canal de Distribution : La Plateforme de Détaillant Tiers Mène en Part tandis que la Plateforme Appartenant à l'Entreprise Évolue vers le Grand Public

Les plateformes de détaillants tiers représentaient 75,8 % du marché de la beauté et des soins personnels en ligne en 2025, en faisant le canal de vente dominant. Leur leadership est porté par des assortiments de produits étendus, des prix compétitifs, des avis consommateurs, des programmes de fidélité et des options de livraison pratiques qui attirent une large clientèle. Les principales places de marché et plateformes de commerce électronique spécialisées dans la beauté offrent également aux marques un accès immédiat à de larges audiences, en faisant la destination d'achat privilégiée de la plupart des acheteurs de beauté en ligne.

Les plateformes appartenant aux entreprises devraient être le canal à la croissance la plus rapide, se développant à un TCAC de 8,44 % durant 2026-2031. La croissance est alimentée par l'accent croissant des marques de beauté sur les stratégies de vente directe aux consommateurs, qui permettent un meilleur contrôle des relations clients, des données consommateurs en première partie, des lancements de produits et des expériences de marque. Les investissements dans les recommandations personnalisées, les services d'abonnement, les outils d'essayage virtuel et les offres exclusives en ligne encouragent les consommateurs à acheter directement sur les sites web des marques, soutenant leur trajectoire de croissance accélérée.

Analyse Géographique

L'Asie-Pacifique détient 36,78 % de la valeur du marché mondial de la beauté et des soins personnels en ligne en 2025 et est simultanément la géographie à la croissance la plus rapide, avec un TCAC de 9,47 % projeté sur 2026-2031. La Chine à elle seule capte une part significative des ventes de soins de la peau en ligne, les canaux numériques du marché des soins de la peau du pays étant portés par un modèle d'achat dominant par diffusion en direct. L'Asie du Sud-Est est une sous-région en accélération : le volume brut de marchandises beauté combiné de Shopee en Indonésie, en Thaïlande et au Vietnam a atteint des sommets significatifs au cours des douze mois jusqu'en mars 2026, la part de TikTok Shop au Vietnam ayant bondi en une seule année, représentant la pénétration du commerce social la plus rapide de la région. La trajectoire de l'Inde ajoute une couche de croissance supplémentaire, le pays émergeant comme le prochain marché de commerce de beauté mobile à haute fréquence à mesure que l'infrastructure du commerce rapide s'étend au-delà de l'épicerie vers les catégories de beauté et de soins personnels.

L'Amérique du Nord reste le deuxième bloc régional en importance, les États-Unis dominant les ventes de soins de la peau en ligne, soutenus par la maturité des places de marché et un écosystème de commerce social de plus en plus centré sur Amazon et TikTok Shop. Les ventes de commerce électronique de beauté aux États-Unis ont progressé en 2024-2025, reflétant la réorganisation structurelle de la façon dont les consommateurs américains découvrent, évaluent et réapprovisionnent les produits de beauté. L'Europe affiche une dynamique solide, avec l'Allemagne et le Royaume-Uni comme principaux marchés de beauté numérique. En France, les achats de beauté et de soins personnels en ligne ont été effectués par l'ensemble des acheteurs en ligne, et l'adoption de l'IA générative pour les conseils d'achat parmi les acheteurs français de commerce électronique a progressé d'une année sur l'autre en 2025, indiquant les premiers contours du commerce de beauté médié par l'IA, même dans un marché culturellement enclin aux modèles de conseil humain.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, bien que depuis des bases plus modestes. Le canal de commerce électronique de beauté au Brésil a progressé en 2025, et avec le segment premium affichant une légère croissance au premier trimestre 2026, surpassant la moyenne mondiale. Les revenus des cosmétiques en ligne au Brésil ont augmenté, portés par l'essor des marques de vente directe nativement numériques et le déplacement du trafic des plateformes vers des places de marché telles que Mercado Livre, Amazon Brasil et Shopee. Au Moyen-Orient et en Afrique, les tendances d'identité culturelle remodèlent la demande de produits. En Arabie Saoudite, la livraison rapide capte désormais plus de 10 % du volume brut de marchandises beauté en ligne, la fenêtre de livraison en deux heures fonctionnant comme un véritable canal de distribution plutôt qu'une fonctionnalité de service premium.

Paysage Concurrentiel

Le marché des produits de beauté et de soins personnels en ligne est fragmenté, aucun acteur unique ne détenant une part dominante sur l'ensemble du spectre des types de produits, des niveaux de prix et des géographies. Le schéma stratégique parmi les grands acteurs établis est une convergence vers l'investissement dans l'IA et l'infrastructure de données : L'Oréal a indiqué que le commerce électronique représente désormais 30 % du chiffre d'affaires du groupe et a déployé une IA agentique pour gérer les fiches produits, la cohérence des prix et la qualité du contenu sur les vitrines numériques mondiales, avec une refonte de 60 % de l'infrastructure ciblée pour être achevée d'ici fin 2026 ; la plateforme de commerce numérique B2C d'Unilever activée par l'IA traite 75 000 commandes quotidiennement via 500 000 connexions de vente au détail et a réalisé une croissance de 25 % du commerce électronique aux États-Unis au cours de l'exercice 2025, tandis qu'Estée Lauder a accéléré son plan de redressement « Beauty Reimagined » en s'associant simultanément à Shopify et Accenture dans un investissement combiné d'infrastructure de vente directe et de déploiement d'IA qui a peu de précédents dans la beauté de prestige.

Parmi les challengers de plus petite taille, l'acquisition de rhode par e.l.f. Beauty pour 1 milliard USD en mai 2025 représente le signal stratégique le plus clair que les marques issues de l'économie des créateurs avec une forte traction dans le commerce social sont absorbées dans des portefeuilles de beauté de niveau intermédiaire à prime, validant l'hypothèse que la portée numérique organique, et non l'étendue de la distribution, est désormais le principal actif acquis. Les espaces blancs dans le paysage concurrentiel sont les plus visibles dans trois domaines : la formulation personnalisée par IA à des prix accessibles, l'infrastructure de livraison le jour même dans les marchés de commerce électronique émergents, et l'intersection de l'efficacité clinique avec la durabilité certifiée. Le pivot stratégique de Coty dans le cadre de son programme « Coty.Curated. », qui concentre les investissements sur les franchises de parfums de prestige phares et certains cosmétiques de couleur grande consommation tout en abandonnant les références périphériques, illustre une tendance plus large à la simplification parmi les acteurs établis de niveau intermédiaire qui réduisent leur étendue au profit de la domination du canal numérique dans un nombre plus restreint de catégories à marges plus élevées.

Une dynamique notable et sous-estimée est que les marques indépendantes de K-beauty à forte croissance, dont beaucoup concurrencent sans stratégies de parrainage payant via des réseaux de créateurs organiques, captent des parts de marché dans les segments de soins de la peau de prestige aux États-Unis et en Europe au détriment des conglomérats occidentaux établis, comme en témoignent les fiches TikTok Shop d'Amorepacific pour COSRX, Laneige et Innisfree sur les marchés mondiaux. Les facteurs de conformité au titre du Règlement européen sur les cosmétiques et de la MoCRA aux États-Unis deviennent un facteur de différenciation concurrentielle pour les marques qui investissent dans l'enregistrement proactif et la documentation sur la sécurité des ingrédients, car ces cadres resserrent les exigences de vérification des places de marché tierces et augmentent le coût d'entrée pour les vendeurs sous-dimensionnés ou proches de la contrefaçon.

Leaders du Secteur de la Beauté et des Soins Personnels en Ligne

L'Oréal S.A.

Colgate-Palmolive Company

Coty Inc.

Revlon, Inc.

Chanel S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : AS Watson Group et L'Oréal Paris ont dévoilé le premier produit de beauté co-créé exclusivement, le Brume Fixatrice Infaillible Édition Cerise, conçu pour les consommateurs de la Génération Z et prévu pour un déploiement dans plus de 14 marchés mondiaux, établissant un nouveau précédent pour la co-innovation détaillant-marque dans le commerce de beauté

- Juin 2026 : The Body Shop a lancé son service sur Uber Eats au Royaume-Uni, permettant la livraison à la demande de produits de beauté en quelques minutes. Le partenariat étend l'expansion rapide d'Uber Eats dans le commerce de détail de beauté, faisant suite à ses accords antérieurs avec Ulta Beauty et Boots

- Mai 2026 : Ulta Beauty, Inc. a ajouté plus de 1 500 magasins à la place de marché Uber Eats pour la livraison le jour même à l'échelle nationale de plus de 600 marques, signalant que le commerce de détail de beauté omnicanal est de plus en plus défini par des partenariats de livraison rapide plutôt que par une infrastructure logistique propre

Périmètre du Rapport sur le Marché Mondial de la Beauté et des Soins Personnels en Ligne

Les produits de beauté et de soins personnels comprennent une large gamme de produits de soins de la peau, de soins capillaires, de bain et de douche, de soins bucco-dentaires, de cosmétiques de couleur, de déodorants et de parfums que les hommes et les femmes utilisent pour maintenir leur hygiène et améliorer leur apparence faciale et corporelle. Le rapport sur le marché de la beauté et des soins personnels en ligne est segmenté par type de produit (produits de soins personnels, produits cosmétiques/de maquillage), prix (premium et grande consommation), catégorie (biologique et conventionnel), canal de distribution (plateforme de détaillant tiers et plateforme appartenant à l'entreprise), et géographie (Amérique du Nord, Europe et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Produits de Soins Personnels | Produits de Soins Capillaires | Shampoings |

| Après-shampoings | ||

| Colorants Capillaires | ||

| Produits de Coiffage | ||

| Autres Produits de Soins Capillaires | ||

| Produits de Soins de la Peau | Produits de Soins du Visage | |

| Produits de Soins du Corps | ||

| Produits de Soins des Lèvres | ||

| Bain et Douche | Gels Douche | |

| Savons | ||

| Sels de Bain | ||

| Autres Produits de Bain et de Douche | ||

| Soins Bucco-Dentaires | Brosses à Dents et Recharges | |

| Dentifrices | ||

| Bains de Bouche et Rince-Bouches | ||

| Autres Produits de Soins Bucco-Dentaires | ||

| Produits de Soin Masculin | ||

| Déodorants et Antitranspirants | ||

| Produits de Protection Solaire | ||

| Parfums et Fragrances | ||

| Produits Cosmétiques/de Maquillage | Cosmétiques pour le Visage | |

| Produits Cosmétiques pour les Yeux | ||

| Produits de Maquillage pour les Lèvres et les Ongles | ||

| Premium |

| Grande Consommation |

| Biologique |

| Conventionnel |

| Plateforme de Détaillant Tiers |

| Plateforme Appartenant à l'Entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de Produit | Produits de Soins Personnels | Produits de Soins Capillaires | Shampoings |

| Après-shampoings | |||

| Colorants Capillaires | |||

| Produits de Coiffage | |||

| Autres Produits de Soins Capillaires | |||

| Produits de Soins de la Peau | Produits de Soins du Visage | ||

| Produits de Soins du Corps | |||

| Produits de Soins des Lèvres | |||

| Bain et Douche | Gels Douche | ||

| Savons | |||

| Sels de Bain | |||

| Autres Produits de Bain et de Douche | |||

| Soins Bucco-Dentaires | Brosses à Dents et Recharges | ||

| Dentifrices | |||

| Bains de Bouche et Rince-Bouches | |||

| Autres Produits de Soins Bucco-Dentaires | |||

| Produits de Soin Masculin | |||

| Déodorants et Antitranspirants | |||

| Produits de Protection Solaire | |||

| Parfums et Fragrances | |||

| Produits Cosmétiques/de Maquillage | Cosmétiques pour le Visage | ||

| Produits Cosmétiques pour les Yeux | |||

| Produits de Maquillage pour les Lèvres et les Ongles | |||

| Prix | Premium | ||

| Grande Consommation | |||

| Catégorie | Biologique | ||

| Conventionnel | |||

| Par Canal de Distribution | Plateforme de Détaillant Tiers | ||

| Plateforme Appartenant à l'Entreprise | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pays-Bas | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Nigéria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des produits de beauté et de soins personnels en ligne d'ici 2031 ?

Le marché des produits de beauté et de soins personnels en ligne devrait atteindre 162,90 milliards USD d'ici 2031, en hausse par rapport à 110,41 milliards USD en 2026, à un TCAC de 8,09 % durant 2026-2031.

Quel type de produit domine les ventes de beauté et de soins personnels en ligne ?

Les produits de soins personnels ont dominé avec 83,4 % de la valeur en 2025, car les catégories à réapprovisionnement régulier telles que les soins capillaires, les soins de la peau, les soins bucco-dentaires et les produits de bain s'adaptent très bien aux achats répétés en ligne.

Quel segment connaît la croissance la plus rapide dans ce domaine ?

Les produits cosmétiques et de maquillage constituent le type de produit à la croissance la plus rapide avec un TCAC de 8,8 % jusqu'en 2031, tandis que le premium est le niveau de prix à la croissance la plus rapide avec un TCAC de 10,3 %.

Quelle région est la plus dynamique pour la croissance de la beauté numérique ?

L'Asie-Pacifique est à la fois la région la plus grande et à la croissance la plus rapide, avec une part de 36,78 % en 2025 et un TCAC projeté de 9,5 % jusqu'en 2031.

Dernière mise à jour de la page le: