Marktgröße und Marktanteil im Bereich Online-Beauty und Körperpflege

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 110.41 Milliarden US-Dollar |

| Marktgröße (2031) | 162.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Online-Beauty und Körperpflege von Mordor Intelligence

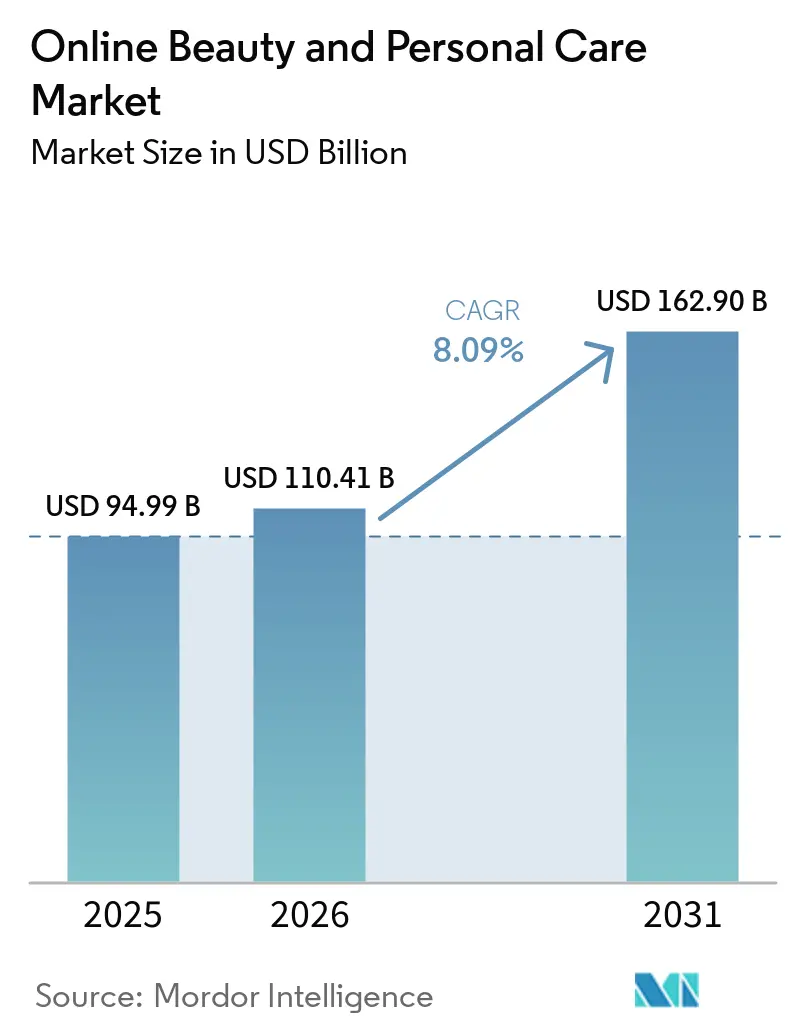

Die Marktgröße für Online-Beauty und Körperpflege wurde im Jahr 2025 auf USD 94,99 Milliarden geschätzt und soll von USD 110,41 Milliarden im Jahr 2026 auf USD 162,90 Milliarden bis 2031 wachsen, bei einer CAGR von 8,09 % während des Prognosezeitraums (2026-2031). Wachsende Bedenken hinsichtlich der Nebenwirkungen von Chemikalien in Körperpflegeprodukten, die zu Hautreizungen, Allergien und Mattigkeit führen, haben die Nachfrage nach natürlichen und biologischen Hautpflegeprodukten angekurbelt. Munderkrankungen, die zwar weitgehend vermeidbar sind, stellen für viele Länder eine erhebliche gesundheitliche Belastung dar und beeinträchtigen Menschen ihr ganzes Leben lang, indem sie Schmerzen, Beschwerden, Entstellungen und sogar den Tod verursachen. Die Weltgesundheitsorganisation (WHO) schätzte, dass Munderkrankungen weltweit nahezu 3,5 Milliarden Menschen betreffen, wobei Karies der bleibenden Zähne die häufigste Erkrankung ist. Weltweit wird geschätzt, dass 2 Milliarden Menschen an Karies der bleibenden Zähne leiden und 520 Millionen Kinder an Karies der Milchzähne. Zu den wesentlichen Risiken zählen die anhaltende Verbreitung gefälschter Schönheitsprodukte auf Drittanbieter-Marktplätzen sowie die Anfälligkeit von Verbraucherdatenplattformen für Ransomware-Angriffe, die beide das Vertrauenspremium untergraben können, das Online-Kanäle gegenüber dem stationären Einzelhandel aufgebaut haben [1]Quelle: Personal Care Products Council, "Counterfeit Cosmetics", personalcarecouncil.org.

Wichtigste Erkenntnisse des Berichts

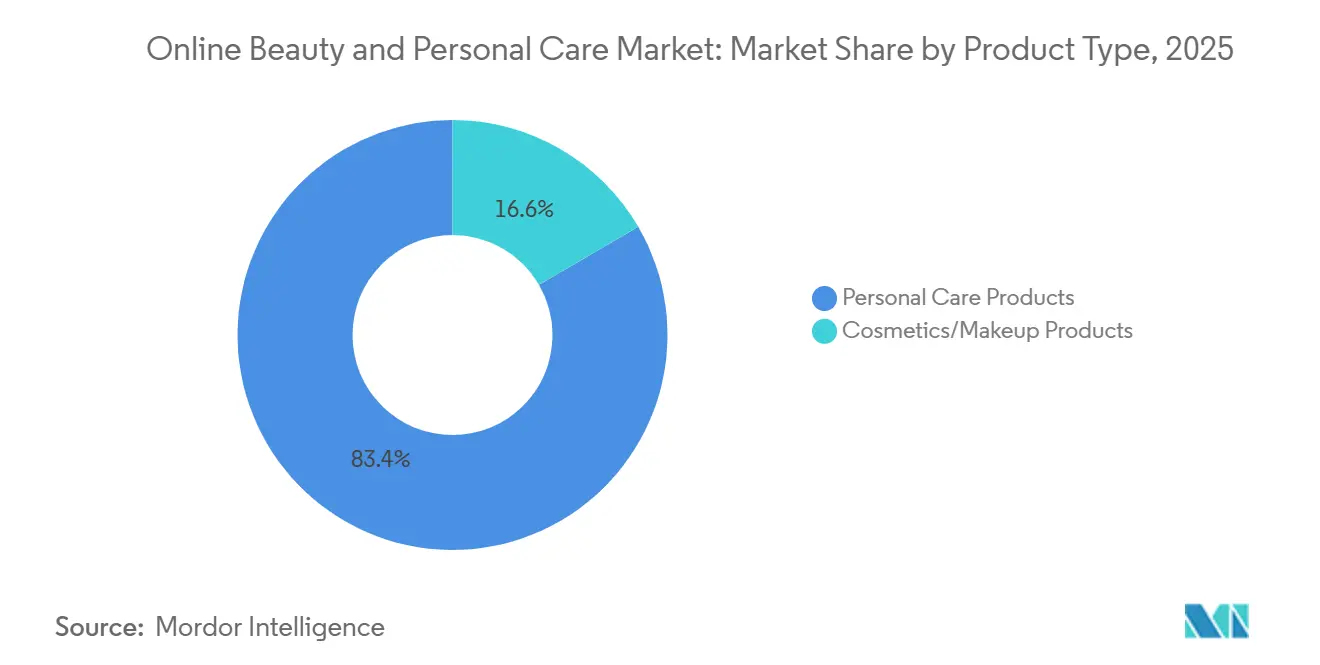

- Nach Produkttyp führten Körperpflegeprodukte im Jahr 2025 mit einem Marktanteil von 83,40 % im Bereich Beauty und Körperpflege, während Kosmetik-/Make-up-Produkte bis 2031 die höchste CAGR von 8,78 % verzeichnen sollen.

- Nach Preis hielten Massenmarktprodukte im Jahr 2025 einen Anteil von 66,87 % an der Marktgröße für Beauty- und Körperpflegeprodukte, während das Premium-Segment zwischen 2026 und 2031 mit einer CAGR von 10,34 % wachsen soll.

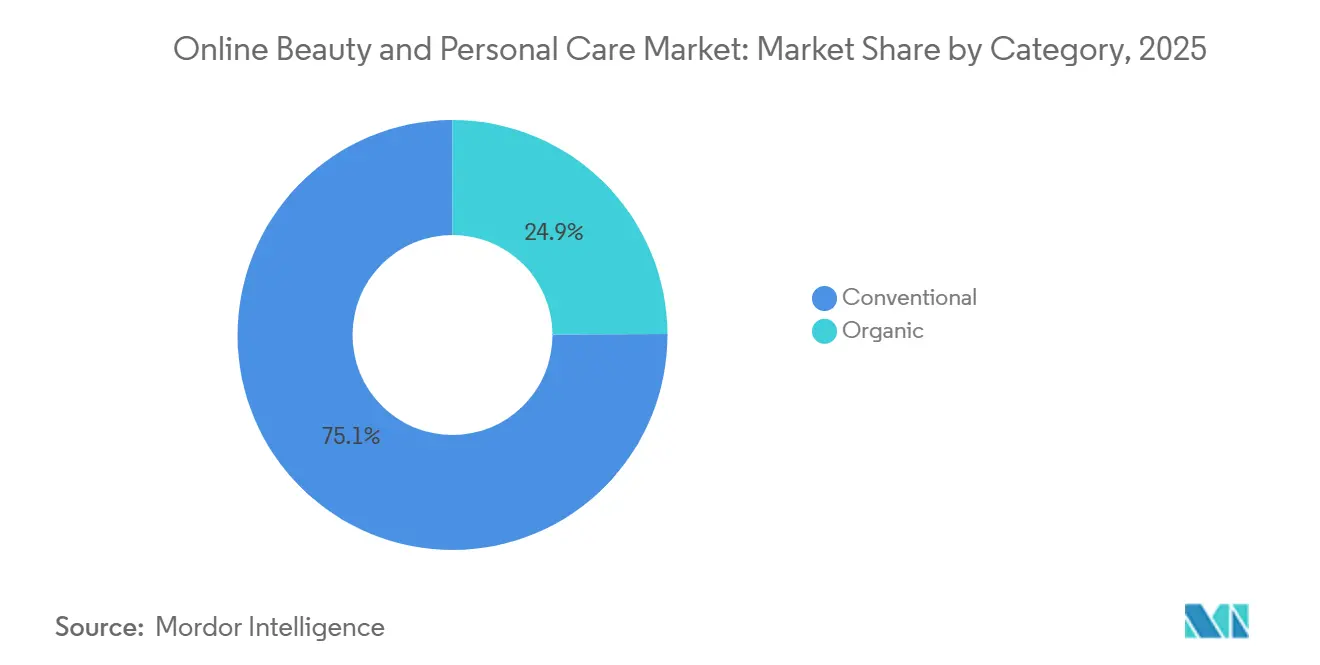

- Nach Kategorie erzielte das konventionelle Segment im Jahr 2025 75,03 % des Umsatzes; Bio-Alternativen sollen bis 2031 mit einer CAGR von 9,54 % wachsen.

- Nach Vertriebskanal erzielte die Drittanbieter-Einzelhandelsplattform im Jahr 2025 75,80 % des Umsatzes; unternehmenseigene Plattformen sollen bis 2031 mit einer CAGR von 8,44 % wachsen.

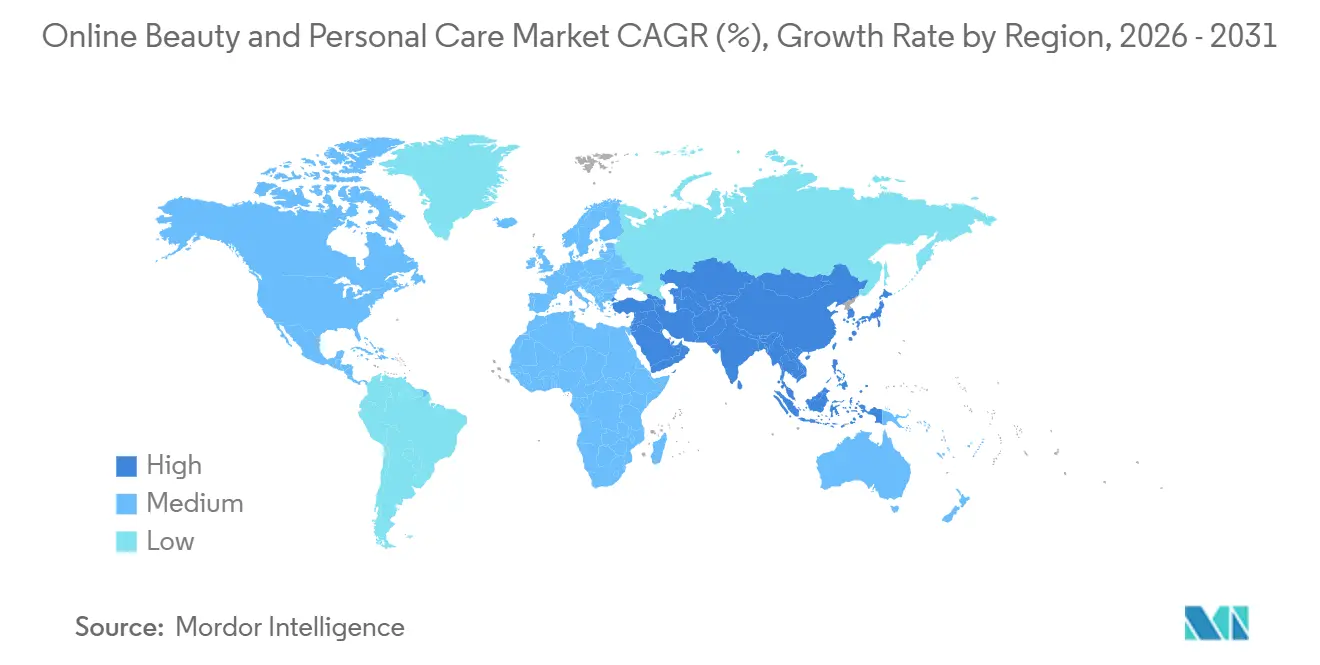

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 36,78 %, und er wird bis 2031 die stärkste CAGR von 9,47 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Beauty und Körperpflege

Analyse der Treiberwirkung*

| Treiber | ~% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-Verbreitung steigert digitales Beauty-Shopping | +1.4% | Global, konzentriert in APAC (asiatisch-pazifischer Raum) und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Social-Media-Influencer fördern die Produktentdeckung | +1.8% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| KI-gestützte Empfehlungen verbessern das Einkaufserlebnis | +1.2% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Direktvertrieb an Verbraucher stärkt digitale Vertriebskanäle | +1.0% | Nordamerika, Europa und der asiatisch-pazifische Raum | Mittelfristig (2-4 Jahre) |

| Schnellere Lieferdienste verbessern den Verbraucherkomfort | +0.9% | Global, am stärksten in Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach personalisierten Beauty-Lösungen | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Verbreitung steigert digitales Beauty-Shopping

Der mobile Handel bildet die Grundlage des Wachstums im Bereich Beauty-E-Commerce, insbesondere in Märkten, in denen die Smartphone-Durchdringung noch zunimmt. In Südkorea, einem der digital reifsten Beauty-Märkte der Welt, stiegen die Online-Beauty-Umsätze, wobei der mobile Einkauf 80,4 % dieser Online-Transaktionen ausmachte [2]Quelle: Statistics Korea, "Online Cosmetic Sales", mods.go.kr. In Brasilien machen Hygiene- und Schönheitsprodukte einen erheblichen Anteil des gesamten E-Commerce-Werts im Segment der Massenkonsumgüter aus, wobei die Online-Kanal-Durchdringung im Jahr 2025 erstmals 33 % der Haushalte überschritt, angetrieben durch die kontinuierliche Verbesserung der mobilen Zahlungsinfrastruktur, laut Worldpanel by Numerator über Mercado e Consumo. Die strategische Implikation, die regelmäßig unterschätzt wird, ist, dass smartphone-getriebener Beauty-Handel das Desktop-Verhalten nicht einfach auf kleineren Bildschirmen repliziert; er ermöglicht entdeckungsgetriebene statt suchgetriebene Kaufmuster, bei denen Verbraucher Produkte durch algorithmische Empfehlungen und Creator-Inhalte entdecken, bevor sie überhaupt eine Kaufabsicht entwickeln.

Social-Media-Influencer fördern die Produktentdeckung

Social Commerce ist zur primären Entdeckungsmaschine für die Kategorie Beauty und Körperpflege geworden und hat die Schlüsselwortsuche als Standard-Ausgangspunkt für Kaufentscheidungen verdrängt. Beauty und Körperpflege machten im Jahr 2025 einen erheblichen Anteil der US-amerikanischen TikTok-Shop-Umsätze aus, wobei die Verbraucherausgaben für Beauty-Produkte über die Plattform jährlich stiegen. Die zweite Dynamik hierbei ist, dass die Influencer-Viralität auf TikTok nun direkt auf Amazon monetarisiert wird: Produkte, die organisch auf sozialen Plattformen Trends setzen, erzeugen sofortige Anstiege im markenbezogenen und nicht markenbezogenen Suchvolumen auf Marktplatzkanälen und machen Influencer-Inhalte effektiv zu einem kostengünstigen Performance-Marketing-Kanal. In China macht Livestreaming den Großteil der Beauty-Umsätze auf Plattformen wie Douyin aus und zeigt die Obergrenze, auf die andere Märkte zusteuern.

KI-gestützte Empfehlungen verbessern das Einkaufserlebnis

Generative KI strukturiert den Beauty-Entdeckungstrichter auf eine Weise um, die Marken benachteiligt, die für die Schlüsselwortsuche statt für semantische Autorität optimiert sind. Eine Mehrheit der Beauty-Konsumenten hat bereits Produktempfehlungen von generativen KI-Tools erhalten, ein Anteil, der zunimmt, da konversationelle KI in Einzelhandels-Apps, Beauty-Marken-Websites und Marktplatz-Suchoberflächen eingebettet wird. KI erzeugt auch vorgelagerte Vorteile: Shiseido setzte seine VOYAGER-KI-Plattform zur Formulierungsentwicklung ein, um sein erstes KI-entwickeltes Sonnenpflegeprodukt für den Sommer 2026 zu entwickeln, und verkürzte damit die Produktentwicklungszyklen in einer Kategorie, in der die Geschwindigkeit zur Trendentwicklung eine wesentliche Wettbewerbsvariable ist. In Indien berichten die meisten Verbraucher, die mit KI vertraut sind, dass sie das Online-Beauty-Shopping erleichtert, was darauf hindeutet, dass die Akzeptanz im asiatisch-pazifischen Raum die Adoptionszeitpläne schneller beschleunigen wird, als westliche Märkte erwartet hatten.

Wachsende Nachfrage nach personalisierten Beauty-Lösungen

Personalisierung hat sich von einem Marketingversprechen zu einem Imperativ in der Formulierung und Produktentwicklung gewandelt, da Verbraucher eine konsistente Bereitschaft zeigen, persönliche Daten, Hauttyp, Kaufhistorie und Routinepräferenzen im Austausch für maßgeschneiderte Produkterlebnisse zu teilen. Die Konvergenz von KI-Diagnostik, Augmented-Reality-Anprobewerkzeugen und proprietären Kundendatenplattformen ermöglicht es Marken, von Massenproduktsortimenten zu dynamisch konfigurierten Empfehlungsstapeln überzugehen, die für Wettbewerber schwer zu replizieren sind. Die Partnerschaft von Estée Lauder mit Shopify und die gleichzeitige Integration mit den KI-Diensten von Accenture, die Ende 2025 angekündigt wurde, zielt teilweise darauf ab, diesen Personalisierungsgraben zu schaffen, indem dem Unternehmen Echtzeit-Verhaltensdaten der Verbraucher über DTC und freistehende Geschäfte bereitgestellt werden, die sowohl die Produktentwicklung als auch das digitale Merchandising speisen können.

Analyse der Hemmnisse*

| Hemmnis | ~% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Produkte untergraben das Verbrauchervertrauen online | -1.2% | Global, akut in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Cybersicherheitsbedrohungen beeinträchtigen das Kundenvertrauen und Transaktionen | -0.8% | Global | Mittelfristig (2-4 Jahre) |

| Lieferkettenunterbrechungen verzögern die Produktverfügbarkeit online | -0.9% | Global, akut im asiatisch-pazifischen Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an die Einhaltung von Vorschriften erhöhen die Geschäftskomplexität | -0.7% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Produkte untergraben das Verbrauchervertrauen online

Die Verbreitung gefälschter Schönheitsprodukte auf Drittanbieter-Marktplätzen stellt eine der akutesten strukturellen Bedrohungen für das langfristige Vertrauenspremium des Online-Kanals dar. Die Kosmetikindustrie verliert jährlich rund USD 5,4 Milliarden durch betrügerische Verkäufer, wobei gefälschte und nachahmende Produkte legitime Marken beim Preis unterbieten und gleichzeitig die Sicherheits- und Wirksamkeitsassoziationen untergraben, auf die Premium-Beauty-Produkte angewiesen sind. Im Februar 2026 reichte Estée Lauder Klage gegen Walmart ein und behauptete, dass gefälschte Versionen von La Mer, Tom Ford, Clinique und anderen Prestige-Marken über dessen Drittanbieter-Marktplatz verkauft wurden, wobei der Einzelhändler angeblich von SEO-Manipulation profitierte, die den Verkehr zu den betrügerischen Angeboten lenkte. Der regulatorische Einfluss des US-amerikanischen Gesetzes zur Modernisierung der Kosmetikregulierung (MoCRA) und des vorgeschlagenen Shop Safe Act bietet einen Compliance-Rahmen, der Marken stärkere rechtliche Instrumente gibt, um betrügerische Marktplatzangebote bei der FDA und dem US-Zoll- und Grenzschutz zu melden, obwohl die Durchsetzungswirksamkeit durch die Geschwindigkeit begrenzt wird, mit der gefälschte Angebote regeneriert werden [3]Quelle: U.S. Food & Drug Administration, "Modernization of Cosmetics Regulation Act of 2022 (MoCRA)", fda.gov.

Cybersicherheitsbedrohungen beeinträchtigen das Kundenvertrauen und Transaktionen

Beauty- und Körperpflegeunternehmen sind zu hochwertigen Ransomware-Zielen geworden, da sie Verbraucherzahlungsdaten, Hauttyp-Analysen, Kaufhistorien und proprietäre Formulierungsdaten innerhalb vernetzter digitaler Infrastrukturen kombinieren. Im Juli 2025 übernahm die Ransomware-Gruppe Kairos die Verantwortung für einen Angriff auf Inspired Beauty Brands, einen US-amerikanischen Körperpflegeentwickler, und exfiltrierte 1,55 TB sensibler Daten, mit der Drohung, diese zu veröffentlichen, sofern kein Lösegeld gezahlt werde. Separat behauptete die Ransomware-Bande Everest, Datensätze von mehr als 600.000 Clarins-Kunden in den Vereinigten Staaten, Frankreich und Kanada erhalten zu haben, und veröffentlichte Beispiel-Kaufhistorien und Produktkategoriedaten, die Cybersicherheitsanalysten zufolge den Wert des gestohlenen Datensatzes für nachgelagerte Betrüger erheblich steigerten. Die ERP-Systeme von Estée Lauder wurden ebenfalls über eine Zero-Day-Oracle-Schwachstelle angegriffen, wobei die Cl0p-Gruppe den Zugriff auf Fertigungs-, Qualitätskontroll- und Lieferkettendokumentation beanspruchte, was unterstreicht, dass die Angriffsfläche weit über verbraucherorientierte Plattformen hinaus in die Kernbetriebsinfrastruktur reicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Körperpflegeprodukte als Anker, während Kosmetik online wieder aufholt

Körperpflegeprodukte machten im Jahr 2025 83,4 % des Marktwerts aus, eine Dominanz, die durch die strukturellen Vorteile der gewohnheitsmäßigen Wiederbeschaffung verankert ist: Haarpflege, Hautpflege, Bad und Dusche, Mundpflege und Deodorants sind allesamt hochfrequente, abonnementkompatible Kategorien, die überproportional von der Bequemlichkeit von Online-Autoship- und Bundle-Modellen profitieren. Innerhalb dieses breiten Segments erlebt die Haarpflege einen besonders ausgeprägten Upgrade-Zyklus, da der Trend der „Skinifizierung” – die Anwendung von Hautpflegewissenschaft und Wirkstoffen auf Kopfhaut- und Haarformulierungen – neue Premium-Unterkategorien mit höheren durchschnittlichen Verkaufspreisen schafft und das Trading-up-Verhalten fördert. L'Oréal Paris brachte im Mai 2026 die Elvive Collagen Peptide + Lifter-Kollektion exklusiv bei Walmart online als direkten Ausdruck dieses Trends auf den Markt und erweiterte damit klinisch gerahmte personalisierte Haarpflege in den massenmarktfähigen Kanal.

Kosmetik- und Make-up-Produkte mit einer prognostizierten CAGR von 8,78 % über 2026-2031 stellen das am schnellsten wachsende Produkttyp-Segment und den dynamischsten Bereich des Wettbewerbsumbruchs dar. Nach einer Phase gedämpfter Nachfrage erholen sich dekorative Kosmetika durch Social Commerce. Gesichtskosmetik sowie Lippen- und Nagelmake-up sind die Teilbereiche, die die höchsten Viralitätskennzahlen erzielen, da visuell demonstrierbare Produkte besser in Kurzvideoformate übersetzt werden als nuancierte Körperpflegeformulierungen. Herrenpflege und Sonnenpflege bleiben im Online-Kanal relativ untererschlossen und weisen auf einen bedeutenden adressierbaren Weißraum hin, da das Kategorienbewusstsein unter männlichen Verbrauchern zunimmt und Sonnenschutz vom saisonalen zum ganzjährigen Gebrauch übergeht.

Nach Preis: Massenmarkt dominiert die Durchdringung, während Premium beim Wachstum übertrifft

Massenmarktprodukte hielten im Jahr 2025 66,87 % des Marktwerts, was die Realität widerspiegelt, dass Online-Plattformen zum dominanten Wiederbeschaffungskanal für alltägliche Körperpflegeprodukte geworden sind, wo Preisvergleichstools und Werbedichte hochvolumige, preiselastische Segmente begünstigen. Der digitale Durchdringungsvorteil des Massenbeauty-Segments wird durch die Marktplatzlogistik verstärkt. Amazon, Shopee und Flipkart können Körperpflegebestellungen nun in Stunden erfüllen und beseitigen damit den letzten Komfortvorteil, den stationäre Drogerien gegenüber Online-Kanälen bei Routinekäufen hatten. Dieses Wachstum im Massenkanal wird auch durch den demokratisierenden Effekt von TikTok Shop aufrechterhalten, der massenpositionierte Marken neben Premium-Anbietern in den Social Commerce bringt.

Die prognostizierte CAGR von 10,34 % für das Premium-Segment für 2026-2031, die schnellste in der Preisdimension, signalisiert, dass der Online-Kanal die „Anfass- und Fühlbarriere” überwindet, die Prestige-Beauty online historisch eingeschränkt hat. Die Migration von Estée Lauder zu Shopify, die im ersten Quartal 2026 abgeschlossen wurde, war explizit darauf ausgelegt, den Prestige-DTC-Handel mit Echtzeit-Verbraucheranalysen zu vereinen – eine Fähigkeitsinvestition, die signalisiert, dass Premium-Marken ihr digitales Regal nun als ihren margenstärksten Wachstumshebel betrachten. Die sich verringernde Preislücke zwischen Massenmarkt und Premium bei Online-Auffindbarkeitsmetriken, bei denen algorithmische Empfehlungen beide Segmente gleichermaßen präsentieren, dürfte die Outperformance des Premium-Segments während des Prognosezeitraums aufrechterhalten.

Nach Kategorie: Konventionell führt den Marktanteil an, während Bio in den Mainstream übergeht

Die konventionelle Kategorie hielt im Jahr 2025 75,03 % des Marktwerts, gestützt durch ihre eingebettete Position in allen wichtigen Online- und Massenhandelskanälen. Der Skalenvorteil der Kategorie ist strukturell: Etablierte Formulierungen profitieren von der Optimierung der Lieferkette, breiter SKU-Verfügbarkeit und dem Merchandising-Gewicht großer Marken-Werbebudgets, die die Sichtbarkeit sowohl auf Marktplatz-Suchen als auch auf Social-Commerce-Plattformen steigern. Trotz eines gesunden Gesamtwachstums bei Bio behalten konventionelle Produkte die Loyalität der erheblichen Verbrauchergruppe, die Leistung, Preis und Zugänglichkeit über die Herkunft der Inhaltsstoffe stellt.

Das Bio-Segment soll bis 2026-2031 mit einer CAGR von 9,54 % wachsen und damit den Gesamtmarkt übertreffen, was den anhaltenden strukturellen Wandel widerspiegelt, der durch die Nachfrage nach Transparenz bei Inhaltsstoffen angetrieben wird, insbesondere bei Millennials und der Generation Z. Die wichtigste Unterscheidung des Segments gegenüber früheren Wachstumszyklen besteht darin, dass sein Wachstum nicht mehr allein durch Nischen- oder Spezialkanäle getrieben wird: Der Online-Einzelhandel soll die höchste Wachstumsrate aller Vertriebskanäle für biologische Körperpflegeprodukte verzeichnen, da DTC-Plattformen es Marken ermöglichen, Nachhaltigkeitsnachweise, Beschaffungstransparenz und Zertifizierungen direkt an Verbraucher in großem Maßstab zu kommunizieren, ohne die Regalplatzbeschränkungen des stationären Einzelhandels.

Nach Vertriebskanal: Drittanbieter-Einzelhandelsplattform führt den Marktanteil an, während unternehmenseigene Plattform in den Mainstream übergeht

Drittanbieter-Einzelhandelsplattformen machten im Jahr 2025 75,8 % des Markts für Online-Beauty und Körperpflege aus und sind damit der dominante Vertriebskanal. Ihre Führungsposition wird durch umfangreiche Produktsortimente, wettbewerbsfähige Preise, Verbraucherbewertungen, Treueprogramme und bequeme Lieferoptionen angetrieben, die eine breite Kundenbasis ansprechen. Große Marktplätze und beauty-fokussierte E-Commerce-Plattformen bieten Marken auch sofortigen Zugang zu großen Zielgruppen und machen sie zum bevorzugten Einkaufsziel für die meisten Online-Beauty-Käufer.

Unternehmenseigene Plattformen sollen der am schnellsten wachsende Kanal sein und sich während 2026–2031 mit einer CAGR von 8,44 % ausweiten. Das Wachstum wird durch den zunehmenden Fokus von Beauty-Marken auf Direktvertrieb an Verbraucher (D2C) angetrieben, der eine größere Kontrolle über Kundenbeziehungen, Erstanbieter-Verbraucherdaten, Produkteinführungen und Markenerlebnisse ermöglicht. Investitionen in personalisierte Empfehlungen, Abonnementdienste, virtuelle Anprobewerkzeuge und exklusive Online-Angebote ermutigen Verbraucher, direkt auf markeneigenen Websites einzukaufen, was ihre beschleunigte Wachstumstrajektorie unterstützt.

Geografische Analyse

Der asiatisch-pazifische Raum hält im Jahr 2025 36,78 % des globalen Marktwerts für Online-Beauty und Körperpflege und ist gleichzeitig die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,47 % bis 2026-2031. China allein erfasst einen erheblichen Anteil der Online-Hautpflegeumsätze, wobei die digitalen Kanäle des Hautpflegemarkts des Landes von einem Livestreaming-dominanten Kaufmodell angetrieben werden. Südostasien ist eine sich beschleunigende Teilregion: Shopees kombinierter Beauty-GMV in Indonesien, Thailand und Vietnam erreichte in den zwölf Monaten bis März 2026 bedeutende Höhen, wobei der Anteil von TikTok Shop in Vietnam innerhalb eines Jahres stark anstieg – die schnellste Social-Commerce-Durchdringung in der Region. Indiens Trajektorie fügt eine weitere Wachstumsschicht hinzu, da das Land als nächster hochfrequenter mobiler Beauty-Commerce-Markt entsteht, während die Quick-Commerce-Infrastruktur über Lebensmittel hinaus in Beauty- und Körperpflegekategorien expandiert.

Nordamerika bleibt der zweitgrößte regionale Block, wobei die Vereinigten Staaten allein bei Online-Hautpflegeumsätzen dominieren, unterstützt durch Marktplatzreife und ein Social-Commerce-Ökosystem, das zunehmend auf Amazon und TikTok Shop ausgerichtet ist. Die US-amerikanischen Beauty-E-Commerce-Umsätze wuchsen in 2024-2025 und spiegeln die strukturelle Neuordnung wider, wie amerikanische Verbraucher Beauty-Produkte entdecken, bewerten und wiederbeschaffen. Europa zeigt solide Dynamik, mit Deutschland und dem Vereinigten Königreich als primäre digitale Beauty-Märkte. In Frankreich wurden Online-Beauty- und Körperpflegekäufe von allen Online-Käufern getätigt, und die Akzeptanz von generativer KI zur Kaufberatung unter französischen E-Commerce-Käufern wuchs im Jahr 2025 von Jahr zu Jahr, was auf die frühen Konturen des KI-vermittelten Beauty-Commerce hindeutet, selbst in einem Markt, der kulturell zu menschlichen Beratungsmodellen neigt.

Südamerika, der Nahe Osten und Afrika sind die Regionen mit dem höchsten Wachstumstempo, wenn auch von kleineren Ausgangspunkten. Brasiliens Beauty-E-Commerce-Kanal wuchs im Jahr 2025, und das Premium-Segment verzeichnete im ersten Quartal 2026 ein kleines Wachstum und übertraf damit den globalen Durchschnitt. Die Online-Kosmetikumsätze in Brasilien wuchsen, angetrieben durch den Aufstieg digital nativer DTC-Marken und die Verlagerung des Plattformverkehrs zu Marktplätzen wie Mercado Livre, Amazon Brasil und Shopee. Im Nahen Osten und Afrika prägen kulturelle Identitätstrends die Produktnachfrage. In Saudi-Arabien erfasst die Schnelllieferung nun mehr als 10 % des Online-Beauty-GMV, wobei das Zwei-Stunden-Lieferfenster als echter Vertriebskanal und nicht als Premium-Servicemerkmal fungiert.

Wettbewerbslandschaft

Der Markt für Online-Beauty- und Körperpflegeprodukte ist fragmentiert, wobei kein einzelner Akteur einen dominanten Anteil über das gesamte Spektrum an Produkttypen, Preisstufen und Regionen hält. Das strategische Muster unter großen etablierten Unternehmen ist eine Konvergenz auf KI- und Dateninfrastrukturinvestitionen: L'Oréal berichtete, dass E-Commerce nun 30 % des Konzernumsatzes ausmacht und agentenbasierte KI eingesetzt hat, um Produktlistings, Preiskonsistenz und Inhaltsqualität in globalen digitalen Schaufenstern zu verwalten, mit einem angestrebten Infrastrukturumbau von 60 % bis Ende 2026; Unilevers KI-gestützte B2C-Digital-Commerce-Plattform verarbeitet täglich 75.000 Bestellungen über 500.000 Einzelhandelsverbindungen und erzielte im Geschäftsjahr 2025 ein E-Commerce-Wachstum von 25 % in den USA, während Estée Lauder seinen Erholungsplan „Beauty Reimagined” beschleunigte, indem es gleichzeitig mit Shopify und Accenture in einer DTC-Infrastruktur- und KI-Einsatzinvestition zusammenarbeitete, die im Prestige-Beauty-Bereich kaum Präzedenzfälle hat.

Unter kleineren Herausforderern stellt die Übernahme von rhode durch e.l.f. Beauty für USD 1 Milliarde im Mai 2025 das klarste strategische Signal dar, dass Creator-Economy-Marken mit hoher Social-Commerce-Zugkraft zu einem Aufschlag in mittelgroße Beauty-Portfolios integriert werden, was die Hypothese bestätigt, dass organische digitale Reichweite und nicht Vertriebsbreite nun das primäre erworbene Asset ist. Weißraum in der Wettbewerbslandschaft ist am deutlichsten in drei Bereichen sichtbar: KI-personalisierte Formulierung zu zugänglichen Preispunkten, Same-Day-Delivery-Infrastruktur in aufstrebenden E-Commerce-Märkten und die Schnittstelle von klinischer Wirksamkeit mit zertifizierter Nachhaltigkeit. Cotys strategische Neuausrichtung unter seinem „Coty.Curated.”-Rahmen, der Investitionen auf Kern-Prestige-Duftfranchises und ausgewählte Massenfarb-Kosmetika konzentriert und gleichzeitig periphere SKUs aufgibt, veranschaulicht einen breiteren Trend zur Entflechtung unter mittelgroßen etablierten Unternehmen, die die Breite zugunsten der digitalen Kanaldomäne in weniger, margenstärkeren Kategorien reduzieren.

Eine bemerkenswerte und unterschätzte Dynamik ist, dass schnell wachsende unabhängige K-Beauty-Marken, von denen viele mit Null-Paid-Sponsoring-Strategien über organische Creator-Netzwerke konkurrieren, Marktanteile in den US-amerikanischen und europäischen Prestige-Hautpflegesegmenten auf Kosten etablierter westlicher Konzerne gewinnen, wie durch Amorepacifics TikTok-Shop-Listings für COSRX, Laneige und Innisfree in globalen Märkten belegt. Compliance-Faktoren im Rahmen der EU-Kosmetikverordnung und MoCRA in den USA werden zu einem Wettbewerbsdifferenziator für Marken, die in proaktive Registrierung und Dokumentation zur Inhaltsstoffsicherheit investieren, da diese Rahmenbedingungen die Anforderungen an die Überprüfung von Drittanbieter-Marktplätzen verschärfen und die Eintrittskosten für unterdimensionierte oder fälschungsnahe Verkäufer erhöhen.

Marktführer im Bereich Online-Beauty und Körperpflege

-

L'Oréal S.A.

-

Colgate-Palmolive Company

-

Coty Inc.

-

Revlon, Inc.

-

Chanel S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: AS Watson Group und L'Oréal Paris stellten das erste exklusiv gemeinsam entwickelte Beauty-Produkt vor, den Infallible Setting Mist Cherry Edition, der für Gen-Z-Verbraucher konzipiert ist und für den Rollout in mehr als 14 globalen Märkten geplant ist, und setzt damit einen neuen Präzedenzfall für die Co-Innovation zwischen Einzelhändlern und Marken im Beauty-Commerce

- Juni 2026: The Body Shop startete auf Uber Eats im gesamten Vereinigten Königreich und ermöglicht damit die On-Demand-Lieferung von Beauty-Produkten in Minuten. Die Partnerschaft erweitert die rasche Expansion von Uber Eats in den Beauty-Einzelhandel nach früheren Vereinbarungen mit Ulta Beauty und Boots

- Mai 2026: Ulta Beauty, Inc. fügte dem Uber-Eats-Marktplatz mehr als 1.500 Filialen für die landesweite Same-Day-Delivery von mehr als 600 Marken hinzu, was signalisiert, dass der Omnichannel-Beauty-Einzelhandel zunehmend durch schnelle Erfüllungspartnerschaften statt durch eigene Logistikinfrastruktur definiert wird

Berichtsumfang des globalen Markts für Online-Beauty und Körperpflege

Beauty- und Körperpflegeprodukte umfassen eine breite Palette von Hautpflegeprodukten, Haarpflegeprodukten, Bad- und Duschprodukten, Mundpflegeprodukten, dekorativer Kosmetik sowie Deodorants und Parfüms, die sowohl Männer als auch Frauen zur Aufrechterhaltung ihrer Hygiene und zur Verbesserung ihres Gesichts- und Körperaussehens verwenden. Der Bericht zum Markt für Online-Beauty und Körperpflege ist segmentiert nach Produkttyp (Körperpflegeprodukte, Kosmetik-/Make-up-Produkte), Preis (Premium und Massenmarkt), Kategorie (Bio und Konventionell), Vertriebskanal (Drittanbieter-Einzelhandelsplattform und unternehmenseigene Plattform) sowie Geografie (Nordamerika, Europa und Sonstige). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Körperpflegeprodukte | Haarpflegeprodukte | Shampoo |

| Conditioner | ||

| Haarfärbemittel | ||

| Haarstyling-Produkte | ||

| Sonstige Haarpflegeprodukte | ||

| Hautpflegeprodukte | Gesichtspflegeprodukte | |

| Körperpflegeprodukte | ||

| Lippenpflegeprodukte | ||

| Bad und Dusche | Duschgele | |

| Seifen | ||

| Badesalze | ||

| Sonstige Bad- und Duschprodukte | ||

| Mundpflege | Zahnbürsten und Ersatzteile | |

| Zahnpasta | ||

| Mundspülungen und Spülungen | ||

| Sonstige Mundpflegeprodukte | ||

| Herrenpflegeprodukte | ||

| Deodorants und Antitranspirantien | ||

| Sonnenpflegeprodukte | ||

| Parfüms und Düfte | ||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetik | |

| Augenkosmetikprodukte | ||

| Lippen- und Nagelmake-up-Produkte | ||

| Premium |

| Massenmarkt |

| Bio |

| Konventionell |

| Drittanbieter-Einzelhandelsplattform |

| Unternehmenseigene Plattform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Körperpflegeprodukte | Haarpflegeprodukte | Shampoo |

| Conditioner | |||

| Haarfärbemittel | |||

| Haarstyling-Produkte | |||

| Sonstige Haarpflegeprodukte | |||

| Hautpflegeprodukte | Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | |||

| Lippenpflegeprodukte | |||

| Bad und Dusche | Duschgele | ||

| Seifen | |||

| Badesalze | |||

| Sonstige Bad- und Duschprodukte | |||

| Mundpflege | Zahnbürsten und Ersatzteile | ||

| Zahnpasta | |||

| Mundspülungen und Spülungen | |||

| Sonstige Mundpflegeprodukte | |||

| Herrenpflegeprodukte | |||

| Deodorants und Antitranspirantien | |||

| Sonnenpflegeprodukte | |||

| Parfüms und Düfte | |||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetik | ||

| Augenkosmetikprodukte | |||

| Lippen- und Nagelmake-up-Produkte | |||

| Preis | Premium | ||

| Massenmarkt | |||

| Kategorie | Bio | ||

| Konventionell | |||

| Nach Vertriebskanal | Drittanbieter-Einzelhandelsplattform | ||

| Unternehmenseigene Plattform | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Online-Beauty- und Körperpflegeprodukte bis 2031 erreichen?

Der Markt für Online-Beauty- und Körperpflegeprodukte soll bis 2031 USD 162,90 Milliarden erreichen, ausgehend von USD 110,41 Milliarden im Jahr 2026 bei einer CAGR von 8,09 % während 2026-2031.

Welcher Produkttyp führt die Online-Umsätze im Bereich Beauty und Körperpflege an?

Körperpflegeprodukte führten im Jahr 2025 mit 83,4 % des Werts, da nachfüllgetriebene Kategorien wie Haarpflege, Hautpflege, Mundpflege und Badprodukte sehr gut zum digitalen Wiederholungskauf passen.

Welches Segment wächst in diesem Bereich am schnellsten?

Kosmetik- und Make-up-Produkte sind der am schnellsten wachsende Produkttyp mit einer CAGR von 8,8 % bis 2031, während Premium das am schnellsten wachsende Preissegment mit einer CAGR von 10,3 % ist.

Welche Region ist am stärksten für das digitale Beauty-Wachstum?

Der asiatisch-pazifische Raum ist sowohl die größte als auch die am schnellsten wachsende Region mit einem Anteil von 36,78 % im Jahr 2025 und einer prognostizierten CAGR von 9,5 % bis 2031.

Seite zuletzt aktualisiert am: