Tamanho e Participação do Mercado de Beleza e Cuidados Pessoais Online

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 110.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 162.90 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Beleza e Cuidados Pessoais Online por Mordor Intelligence

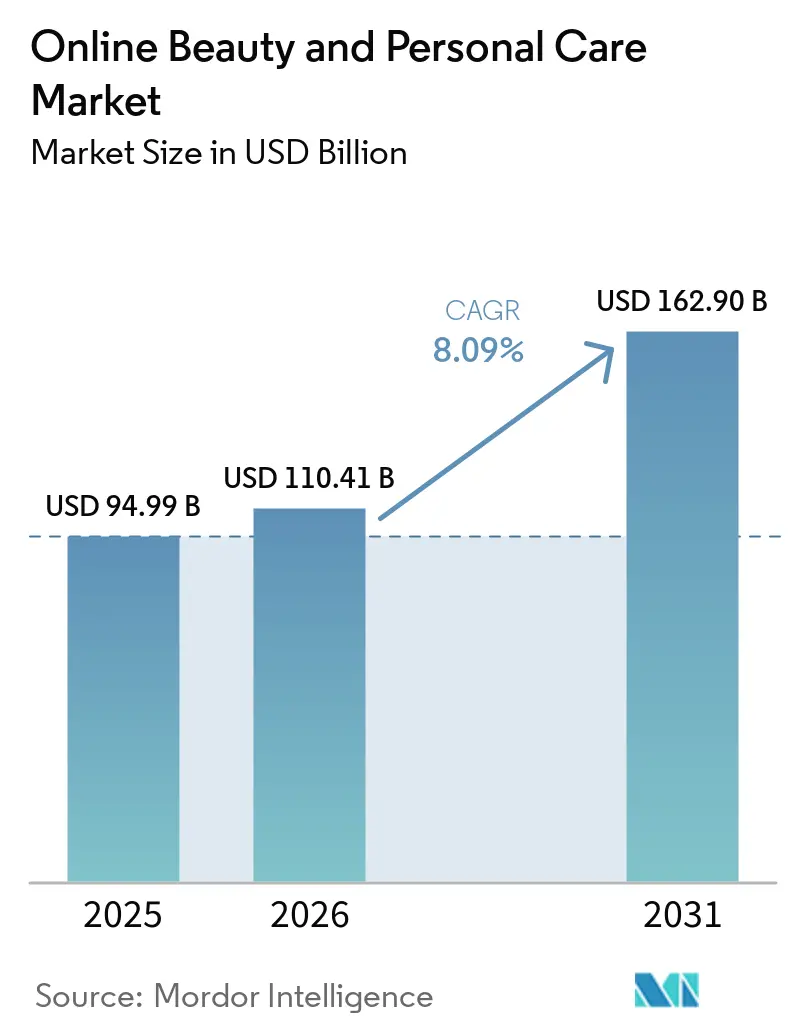

O tamanho do mercado de beleza e cuidados pessoais online foi avaliado em USD 94,99 bilhões em 2025 e estima-se que cresça de USD 110,41 bilhões em 2026 para atingir USD 162,90 bilhões até 2031, a um CAGR de 8,09% durante o período de previsão (2026-2031). As crescentes preocupações com os efeitos colaterais de substâncias químicas em produtos de cuidados pessoais, que levam à irritação da pele, alergias e opacidade, têm impulsionado a demanda por produtos de cuidados com a pele naturais e orgânicos. As doenças bucais, embora em grande parte evitáveis, representam um grande fardo de saúde para muitos países e afetam as pessoas ao longo de suas vidas, causando dor, desconforto, desfiguramento e até morte. A Organização Mundial da Saúde (OMS) estimou que as doenças bucais afetam cerca de 3,5 bilhões de pessoas em todo o mundo, sendo a cárie nos dentes permanentes a condição mais comum. Globalmente, estima-se que 2 bilhões de pessoas sofrem de cárie nos dentes permanentes e 520 milhões de crianças sofrem de cárie nos dentes decíduos. Os principais riscos incluem a persistência de produtos de beleza falsificados em marketplaces de terceiros e a exposição de plataformas de dados de consumidores a ataques de ransomware, ambos capazes de corroer o prêmio de confiança que os canais online acumularam em relação ao varejo físico [1]Fonte: Conselho de Produtos de Cuidados Pessoais, "Cosméticos Falsificados", personalcarecouncil.org.

Principais Conclusões do Relatório

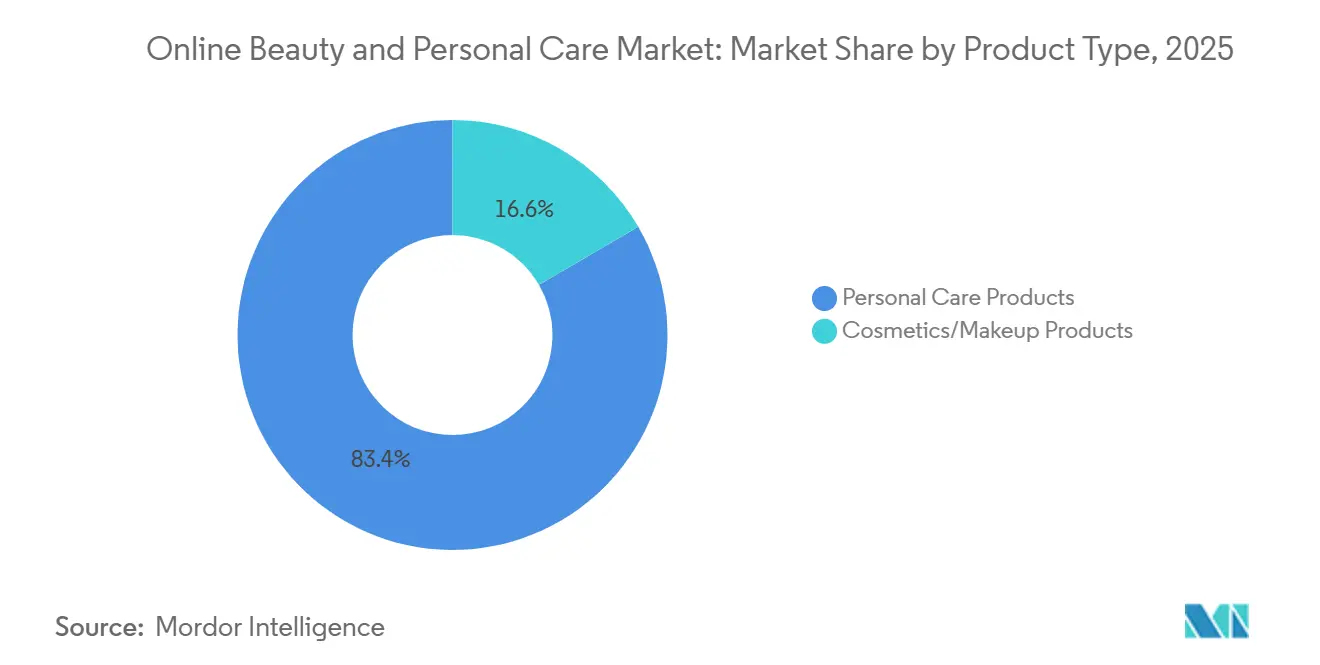

- Por tipo de produto, os produtos de cuidados pessoais lideraram com 83,40% da participação do mercado de beleza e cuidados pessoais em 2025, enquanto os produtos de cosméticos/maquiagem devem registrar o CAGR mais rápido de 8,78% até 2031.

- Por preço, os produtos de massa detinham 66,87% da participação do tamanho do mercado de produtos de beleza e cuidados pessoais em 2025, enquanto o segmento premium deve expandir a um CAGR de 10,34% entre 2026 e 2031.

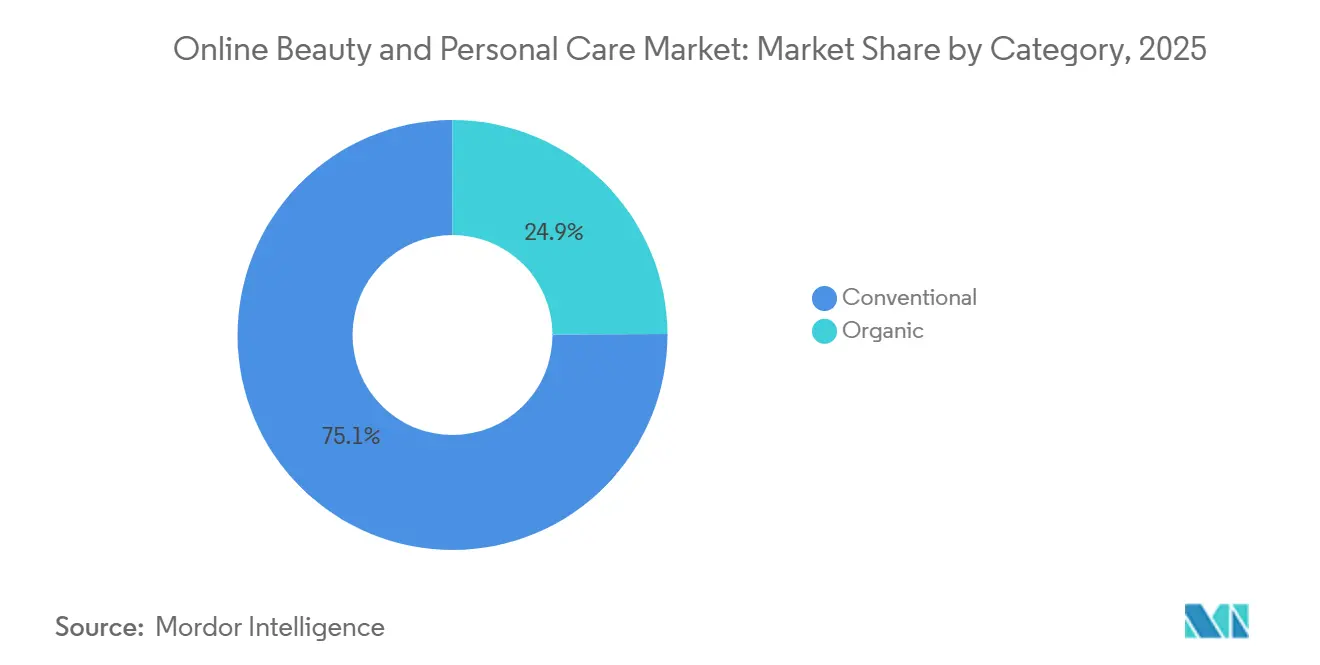

- Por categoria, o convencional gerou 75,03% da receita em 2025; as alternativas orgânicas devem crescer a um CAGR de 9,54% até 2031.

- Por canal de distribuição, a plataforma de varejista terceirizado gerou 75,80% da receita em 2025; as plataformas próprias das empresas devem crescer a um CAGR de 8,44% até 2031.

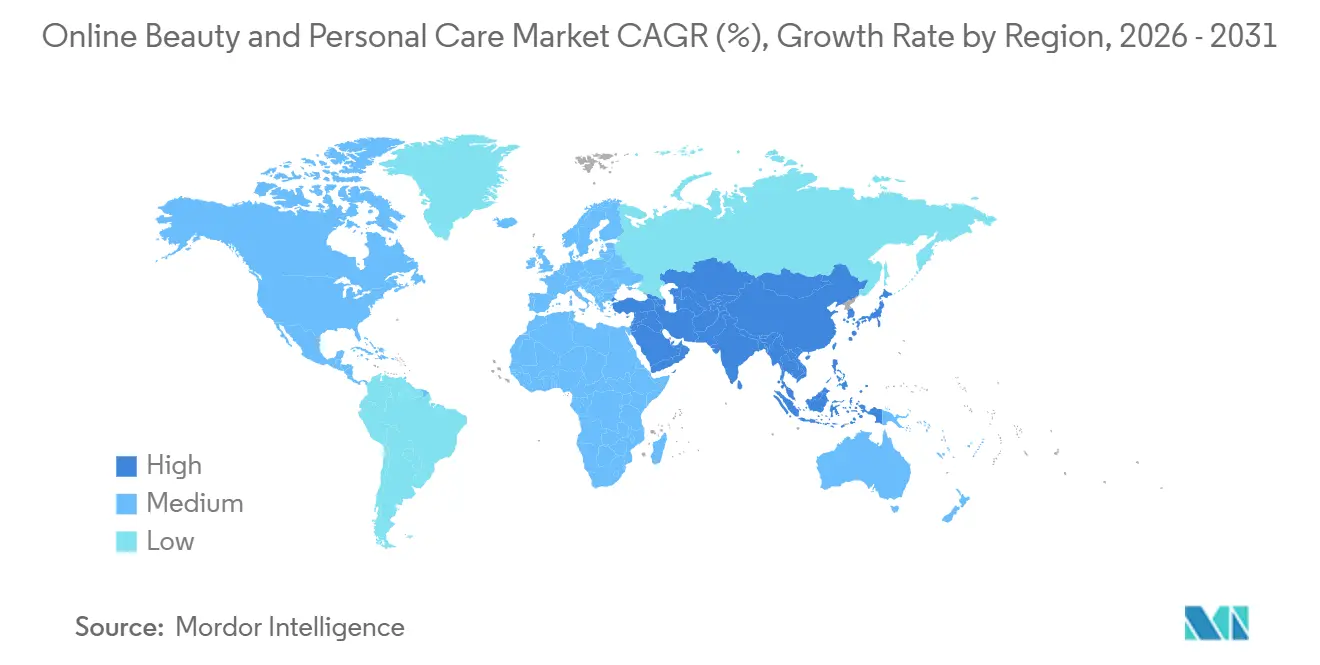

- Por geografia, a Ásia-Pacífico respondeu por 36,78% da receita em 2025 e registrará o CAGR mais forte de 9,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Beleza e Cuidados Pessoais Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | ~% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A adoção de smartphones aumenta as compras digitais de beleza | +1.4% | Global, concentrado na APAC (Ásia-Pacífico) e mercados emergentes | Curto prazo (≤ 2 anos) |

| Influenciadores de mídia social impulsionam a descoberta de produtos | +1.8% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Recomendações baseadas em IA aprimoram as experiências de compra | +1.2% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Marcas diretas ao consumidor fortalecem os canais de vendas digitais | +1.0% | América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Serviços de entrega mais rápidos melhoram a conveniência do consumidor | +0.9% | Global, mais forte na América do Norte e no Leste Asiático | Curto prazo (≤ 2 anos) |

| Crescente demanda por soluções de beleza personalizadas | +1.1% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Smartphones Aumenta as Compras Digitais de Beleza

O comércio móvel representa a camada fundamental do crescimento do comércio eletrônico de beleza, particularmente em mercados onde a penetração de smartphones ainda está em expansão. Na Coreia do Sul, um dos mercados de beleza digitalmente mais maduros do mundo, as vendas de beleza online aumentaram, com as compras pelo celular respondendo por 80,4% dessas transações online [2]Fonte: Statistics Korea, "Vendas Online de Cosméticos", mods.go.kr. No Brasil, os produtos de higiene e beleza representam uma parcela significativa do valor total do comércio eletrônico no segmento de bens de consumo de massa, com a penetração do canal online ultrapassando 33% dos domicílios pela primeira vez em 2025, impulsionada pela melhoria contínua da infraestrutura de pagamentos móveis, de acordo com o Worldpanel by Numerator, via Mercado e Consumo. A implicação estratégica que é rotineiramente subestimada é que o comércio de beleza impulsionado por smartphones não simplesmente replica o comportamento do desktop em telas menores; ele permite padrões de compra orientados pela descoberta, em vez de orientados pela busca, com os consumidores encontrando produtos por meio de recomendações algorítmicas e conteúdo de criadores antes mesmo de formarem uma intenção de compra.

Influenciadores de Mídia Social Impulsionam a Descoberta de Produtos

O comércio social tornou-se o principal mecanismo de descoberta para a categoria de beleza e cuidados pessoais, deslocando a busca por palavras-chave como ponto de partida padrão para as decisões de compra. Beleza e cuidados pessoais responderam por uma parcela significativa das vendas do TikTok Shop nos EUA em 2025, com os consumidores gastando cada vez mais anualmente em produtos de beleza por meio da plataforma. A dinâmica de segunda ordem aqui é que a viralidade de influenciadores no TikTok agora se monetiza diretamente na Amazon: produtos que ganham tendência organicamente em plataformas sociais geram aumentos imediatos no volume de buscas de marca e sem marca nos canais de marketplace, transformando efetivamente o conteúdo de influenciadores em um canal de marketing de desempenho de baixo custo. Na China, as transmissões ao vivo respondem pela maioria das vendas de beleza em plataformas como o Douyin, demonstrando o teto para o qual outros mercados estão convergindo.

Recomendações Baseadas em IA Aprimoram as Experiências de Compra

A IA generativa está reestruturando o funil de descoberta de beleza de uma forma que desfavorece as marcas otimizadas para busca por palavras-chave em vez de autoridade semântica. A maioria dos consumidores de beleza já recebeu recomendações de produtos de ferramentas de IA generativa, uma proporção que está se expandindo à medida que a IA conversacional se incorpora em aplicativos de varejo, sites de marcas de beleza e interfaces de busca em marketplaces. A IA também gera vantagens a montante: a Shiseido implantou sua plataforma de desenvolvimento de formulações de IA VOYAGER para produzir seu primeiro produto de proteção solar desenvolvido por IA para o verão de 2026, comprimindo os ciclos de desenvolvimento de produtos em uma categoria onde a velocidade de adaptação às tendências é uma variável competitiva relevante. Na Índia, a maioria dos consumidores familiarizados com IA relata que ela torna as compras de beleza online mais fáceis, sugerindo que a adoção na APAC acelerará os cronogramas de adoção mais rapidamente do que os mercados ocidentais anteciparam.

Crescente Demanda por Soluções de Beleza Personalizadas

A personalização passou de uma afirmação de marketing para um imperativo de formulação e desenvolvimento de produtos, à medida que os consumidores demonstram disposição consistente em compartilhar dados pessoais, tipo de pele, histórico de compras e preferências de rotina, em troca de experiências de produtos personalizadas. A convergência de diagnósticos de IA, ferramentas de experimentação por realidade aumentada e plataformas de dados proprietários de clientes está permitindo que as marcas migrem de linhas de produtos em massa para pilhas de recomendação configuradas dinamicamente, difíceis de replicar pelos concorrentes. A parceria da Estée Lauder com a Shopify e sua integração simultânea com os serviços de IA da Accenture, anunciada no final de 2025, é em parte sobre a construção desse fosso de personalização, fornecendo à empresa dados comportamentais do consumidor em tempo real em lojas DTC e independentes que podem alimentar o desenvolvimento de produtos, bem como o merchandising digital.

Análise de Impacto das Restrições*

| Restrição | ~% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados minam a confiança do consumidor online | -1.2% | Global, agudo na América do Norte, Europa e APAC | Médio prazo (2-4 anos) |

| Ameaças de cibersegurança afetam a confiança do cliente e as transações | -0.8% | Global | Médio prazo (2-4 anos) |

| Interrupções na cadeia de suprimentos atrasam a disponibilidade de produtos online | -0.9% | Global, agudo na APAC e Europa | Curto prazo (≤ 2 anos) |

| Requisitos de conformidade regulatória aumentam a complexidade dos negócios | -0.7% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Falsificados Minam a Confiança do Consumidor Online

A proliferação de produtos de beleza falsificados em marketplaces de terceiros representa uma das ameaças estruturais mais agudas ao prêmio de confiança de longo prazo do canal online. A indústria de cosméticos perde aproximadamente USD 5,4 bilhões anualmente para vendedores fraudulentos, com produtos falsificados e similares subcotando marcas legítimas em preço, enquanto corroem as associações de segurança e eficácia das quais os produtos de beleza premium dependem. Em fevereiro de 2026, a Estée Lauder entrou com uma ação judicial contra o Walmart, alegando que versões falsificadas de La Mer, Tom Ford, Clinique e outras marcas de prestígio foram vendidas por meio de seu marketplace de terceiros, com o varejista supostamente lucrando com a manipulação de SEO que direcionava tráfego para as listagens fraudulentas. A influência regulatória da Lei de Modernização da Regulamentação de Cosméticos dos EUA (MoCRA) e da proposta Lei Shop Safe fornece uma estrutura de conformidade que oferece às marcas ferramentas legais mais robustas para denunciar listagens fraudulentas em marketplaces à FDA e à Proteção Aduaneira e de Fronteiras dos EUA, embora a eficácia da fiscalização seja limitada pela velocidade com que as listagens falsificadas se regeneram [3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Lei de Modernização da Regulamentação de Cosméticos de 2022 (MoCRA)", fda.gov.

Ameaças de Cibersegurança Afetam a Confiança do Cliente e as Transações

As empresas de beleza e cuidados pessoais tornaram-se alvos de alto valor para ransomware porque combinam dados de pagamento de consumidores, análises de tipo de pele, histórico de compras e dados proprietários de formulação em uma infraestrutura digital interconectada. Em julho de 2025, o grupo de ransomware Kairos assumiu a responsabilidade por um ataque à Inspired Beauty Brands, uma desenvolvedora de cuidados pessoais com sede nos EUA, exfiltrando 1,55 TB de dados sensíveis e ameaçando publicá-los a menos que um resgate fosse pago. Separadamente, o grupo de ransomware Everest alegou ter obtido registros vinculados a mais de 600.000 clientes da Clarins nos Estados Unidos, França e Canadá, publicando amostras de históricos de compras e dados de categorias de produtos que analistas de cibersegurança observaram que aumentaram substancialmente o valor do conjunto de dados roubados para fraudadores a jusante. Os sistemas ERP da Estée Lauder também foram alvo por meio de uma vulnerabilidade zero-day da Oracle, com o grupo Cl0p alegando acesso a documentação de manufatura, controle de qualidade e cadeia de suprimentos, ressaltando que a superfície de ataque se estende muito além das plataformas voltadas ao consumidor para a infraestrutura operacional central.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Produtos de Cuidados Pessoais se Consolidam enquanto Cosméticos se Recuperam Online

Os produtos de cuidados pessoais responderam por 83,4% do valor de mercado em 2025, uma dominância ancorada pelas vantagens estruturais do reabastecimento habitual: cuidados com o cabelo, cuidados com a pele, banho e ducha, cuidados bucais e desodorantes são todas categorias de alta frequência e compatíveis com assinatura, que se beneficiam desproporcionalmente da conveniência do envio automático e dos modelos de pacotes online. Dentro deste amplo segmento, os cuidados com o cabelo estão passando por um ciclo de atualização particularmente pronunciado, à medida que a tendência de "skinificação" — a aplicação da ciência dos cuidados com a pele e ingredientes ativos às formulações de couro cabeludo e cabelo — gera novas subcategorias premium com preços médios de venda mais elevados e incentiva o comportamento de migração para produtos superiores. A L'Oréal Paris lançou a coleção Elvive Collagen Peptide + Lifter exclusivamente no Walmart online em maio de 2026 como expressão direta dessa tendência, estendendo os cuidados com o cabelo personalizados com base clínica ao canal de massa acessível.

Os produtos de cosméticos e maquiagem, com um CAGR projetado de 8,78% no período 2026-2031, representam o segmento de tipo de produto de crescimento mais rápido e a área mais dinâmica de disrupção competitiva. Após um período de demanda moderada, os cosméticos coloridos estão se recuperando por meio do comércio social. Os cosméticos faciais e os produtos de maquiagem para lábios e unhas são os subconjuntos que geram as métricas de viralidade mais elevadas, pois produtos visualmente demonstráveis se traduzem melhor em formatos de vídeo curto do que formulações de cuidados pessoais mais sutis. A grooming masculina e os protetores solares permanecem relativamente subpenetrados no canal online, apontando para um espaço em branco endereçável significativo à medida que a conscientização da categoria se amplia entre os consumidores masculinos e a proteção solar transita do uso sazonal para o uso durante todo o ano.

Por Preço: Massa Domina a Penetração enquanto o Premium Supera em Crescimento

Os produtos de massa mantiveram 66,87% do valor de mercado em 2025, refletindo a realidade de que as plataformas online tornaram-se o canal de reabastecimento dominante para os itens essenciais de cuidados pessoais do dia a dia, onde as ferramentas de comparação de preços e a densidade promocional favorecem segmentos de alto volume e elásticos ao preço. A vantagem de penetração digital da beleza de massa é reforçada pela logística dos marketplaces. Amazon, Shopee e Flipkart agora conseguem atender pedidos de cuidados pessoais em horas, eliminando a última vantagem de conveniência que as farmácias físicas tinham sobre os canais online para compras de rotina. Esse crescimento do canal de massa também é sustentado pelo efeito democratizador do TikTok Shop, que traz marcas posicionadas no segmento de massa para o comércio social ao lado de players premium.

A previsão de CAGR de 10,34% para o segmento premium no período 2026-2031 — o mais rápido na dimensão de preços — sinaliza que o canal online está superando a barreira do "toque e sensação" que historicamente limitava a beleza de prestígio online. A migração da Estée Lauder para a Shopify, concluída no primeiro trimestre de 2026, foi explicitamente projetada para unificar o comércio DTC de prestígio com análises de consumidores em tempo real, um investimento em capacidade que sinaliza que as marcas premium agora veem sua prateleira digital como sua alavanca de crescimento de maior margem. O estreitamento da diferença de preço entre massa e premium nas métricas de descoberta online — onde a recomendação algorítmica expõe ambas as faixas igualmente — provavelmente sustentará o desempenho superior do segmento premium ao longo do período de previsão.

Por Categoria: Convencional Lidera a Participação enquanto o Orgânico Transita para o Mainstream

A categoria convencional manteve 75,03% do valor de mercado em 2025, sustentada por sua posição consolidada em todos os principais canais de varejo online e de massa. A vantagem de escala da categoria é estrutural: as formulações estabelecidas se beneficiam da otimização da cadeia de suprimentos, da ampla disponibilidade de SKUs e do peso de merchandising dos grandes orçamentos promocionais de marcas que impulsionam a visibilidade tanto na busca em marketplaces quanto nas plataformas de comércio social. Apesar do crescimento saudável nos títulos do segmento orgânico, os produtos convencionais retêm a fidelidade do substancial grupo de consumidores que prioriza desempenho, preço e acessibilidade em detrimento da procedência dos ingredientes.

O segmento orgânico deve crescer a um CAGR de 9,54% no período 2026-2031, superando o mercado geral e refletindo a mudança estrutural sustentada impulsionada pelas demandas por transparência de ingredientes, particularmente entre os consumidores Millennials e da Geração Z. A principal distinção do segmento em relação aos ciclos de crescimento anteriores é que seu crescimento não é mais impulsionado apenas por canais de nicho ou especializados: o varejo online deve registrar a maior taxa de crescimento em todos os canais de distribuição para produtos de cuidados pessoais orgânicos, pois as plataformas DTC permitem que as marcas comuniquem credenciais de sustentabilidade, transparência de fornecimento e certificações diretamente aos consumidores em escala, sem as restrições de espaço em prateleira do varejo físico.

Por Canal de Distribuição: Plataforma de Varejista Terceirizado Lidera a Participação enquanto a Plataforma Própria da Empresa Transita para o Mainstream

As Plataformas de Varejistas Terceirizados responderam por 75,8% do mercado de beleza e cuidados pessoais online em 2025, tornando-as o canal de vendas dominante. Sua liderança é impulsionada por amplos sortimentos de produtos, preços competitivos, avaliações de consumidores, programas de fidelidade e opções de entrega convenientes que atraem uma ampla base de clientes. Os principais marketplaces e plataformas de comércio eletrônico focadas em beleza também fornecem às marcas acesso imediato a grandes públicos, tornando-os o destino de compra preferido para a maioria dos compradores de beleza online.

As Plataformas Próprias das Empresas devem ser o canal de crescimento mais rápido, expandindo a um CAGR de 8,44% durante 2026-2031. O crescimento está sendo impulsionado pelo foco crescente das marcas de beleza em estratégias diretas ao consumidor (D2C), que permitem maior controle sobre os relacionamentos com os clientes, dados de consumidores primários, lançamentos de produtos e experiências de marca. Investimentos em recomendações personalizadas, serviços de assinatura, ferramentas de experimentação virtual e ofertas exclusivas online estão incentivando os consumidores a comprar diretamente nos sites das marcas, apoiando sua trajetória de crescimento acelerado.

Análise Geográfica

A Ásia-Pacífico detém 36,78% do valor do mercado global de beleza e cuidados pessoais online em 2025 e é simultaneamente a geografia de crescimento mais rápido, com um CAGR de 9,47% projetado para 2026-2031. Somente a China captura uma parcela significativa das vendas online de cuidados com a pele, com os canais digitais do mercado de cuidados com a pele do país impulsionados por um modelo de compra dominado por transmissões ao vivo. O Sudeste Asiático é uma sub-região em aceleração: o GMV combinado de beleza da Shopee na Indonésia, Tailândia e Vietnã atingiu patamares significativos nos doze meses até março de 2026, com a participação do TikTok Shop no Vietnã aumentando em um único ano — a penetração mais rápida do comércio social na região. A trajetória da Índia acrescenta uma camada adicional de crescimento, com o país emergindo como o próximo mercado de comércio de beleza móvel de alta frequência à medida que a infraestrutura de comércio rápido se expande além dos alimentos para as categorias de beleza e cuidados pessoais.

A América do Norte permanece o segundo maior bloco regional, com os Estados Unidos dominando as vendas online de cuidados com a pele, apoiados pela maturidade do marketplace e por um ecossistema de comércio social cada vez mais centrado na Amazon e no TikTok Shop. As vendas de comércio eletrônico de beleza nos EUA cresceram em 2024-2025, refletindo a reordenação estrutural de como os consumidores americanos descobrem, avaliam e reabastecem produtos de beleza. A Europa demonstra sólido impulso, com Alemanha e Reino Unido como os principais mercados digitais de beleza. Na França, as compras de beleza e cuidados pessoais online foram realizadas por todos os compradores online, e a adoção de IA generativa para orientação de compras entre os compradores de comércio eletrônico franceses cresceu ano a ano em 2025, apontando para os primeiros contornos do comércio de beleza mediado por IA, mesmo em um mercado culturalmente inclinado para modelos de consultoria humana.

América do Sul, Oriente Médio e África são as regiões de crescimento de maior velocidade, embora a partir de bases menores. O canal de comércio eletrônico de beleza do Brasil cresceu em 2025, com o segmento premium registrando pequeno crescimento no primeiro trimestre de 2026, superando a média global. A receita de cosméticos online no Brasil cresceu, impulsionada pelo surgimento de marcas DTC nativas digitais e pela migração do tráfego de plataformas para marketplaces como Mercado Livre, Amazon Brasil e Shopee. No Oriente Médio e África, as tendências de identidade cultural estão remodelando a demanda por produtos. Na Arábia Saudita, a entrega rápida agora captura mais de 10% do GMV de beleza online, com a janela de entrega de duas horas funcionando como um canal de distribuição genuíno, em vez de um recurso de serviço premium.

Cenário Competitivo

O mercado de produtos de beleza e cuidados pessoais online é fragmentado, sem nenhum player único detendo uma participação dominante em todo o espectro de tipos de produtos, faixas de preço e geografias. O padrão estratégico entre os grandes incumbentes é uma convergência em investimentos em IA e infraestrutura de dados: a L'Oréal relatou que o comércio eletrônico agora representa 30% da receita do grupo e implantou IA agêntica para gerenciar listagens de produtos, consistência de preços e qualidade de conteúdo em vitrines digitais globais, com uma reformulação de 60% da infraestrutura prevista para conclusão até o final de 2026; a plataforma de comércio digital B2C habilitada por IA da Unilever processa 75.000 pedidos diários em 500.000 conexões de varejo e alcançou 25% de crescimento no comércio eletrônico nos EUA no exercício fiscal de 2025, enquanto a Estée Lauder acelerou seu plano de recuperação "Beauty Reimagined" ao fazer parceria com a Shopify e a Accenture em um investimento simultâneo em infraestrutura DTC e implantação de IA que tem poucos precedentes na beleza de prestígio.

Entre os desafiantes menores, a aquisição da rhode pela e.l.f. Beauty por USD 1 bilhão em maio de 2025 representa o sinal estratégico mais claro de que marcas da economia de criadores com alta tração no comércio social estão sendo absorvidas em portfólios de beleza de médio porte com prêmio, validando a hipótese de que o alcance digital orgânico — e não a amplitude de distribuição — é agora o principal ativo sendo adquirido. O espaço em branco no cenário competitivo é mais visível em três áreas: formulação personalizada por IA em pontos de preço acessíveis, infraestrutura de entrega no mesmo dia em mercados de comércio eletrônico emergentes e a interseção de eficácia clínica com sustentabilidade certificada. O pivô estratégico da Coty sob sua estrutura "Coty.Curated.", que concentra investimentos em franquias de fragrâncias de prestígio centrais e cosméticos coloridos de massa selecionados, enquanto abandona SKUs periféricos, ilustra uma tendência mais ampla de descomplexificação entre os incumbentes de médio porte que estão reduzindo a amplitude em favor da dominância no canal digital em menos categorias de maior margem.

Uma dinâmica notável e subestimada é que as marcas independentes de K-beauty em rápido crescimento — muitas competindo com estratégias de zero patrocínio pago por meio de redes orgânicas de criadores — estão capturando participação de mercado nos segmentos de cuidados com a pele de prestígio nos EUA e na Europa às custas dos conglomerados ocidentais estabelecidos, como evidenciado pelas listagens da Amorepacific no TikTok Shop para COSRX, Laneige e Innisfree em mercados globais. Os fatores de conformidade sob o Regulamento de Cosméticos da UE e a MoCRA nos EUA estão se tornando um diferencial competitivo para as marcas que investem em registro proativo e documentação de segurança de ingredientes, pois essas estruturas intensificam os requisitos de verificação de marketplaces de terceiros e elevam o custo de entrada para vendedores de pequena escala ou próximos a falsificações.

Líderes do Setor de Beleza e Cuidados Pessoais Online

L'Oréal S.A.

Colgate-Palmolive Company

Coty Inc.

Revlon, Inc.

Chanel S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: O Grupo AS Watson e a L'Oréal Paris apresentaram o primeiro produto de beleza criado exclusivamente em co-criação, o Infallible Setting Mist Cherry Edition, desenvolvido para consumidores da Geração Z e previsto para lançamento em mais de 14 mercados globais, estabelecendo um novo precedente para a co-inovação entre varejistas e marcas no comércio de beleza

- Junho de 2026: The Body Shop lançou no Uber Eats em todo o Reino Unido, permitindo a entrega sob demanda de produtos de beleza em minutos. A parceria amplia a rápida expansão do Uber Eats para o varejo de beleza, após seus acordos anteriores com a Ulta Beauty e a Boots

- Maio de 2026: A Ulta Beauty, Inc. adicionou mais de 1.500 lojas ao marketplace do Uber Eats para entrega no mesmo dia em todo o país de mais de 600 marcas, sinalizando que o varejo de beleza omnicanal é cada vez mais definido por parcerias de atendimento rápido em vez de infraestrutura logística própria

Escopo do Relatório do Mercado Global de Beleza e Cuidados Pessoais Online

Os produtos de beleza e cuidados pessoais incluem uma ampla gama de produtos de cuidados com a pele, produtos de cuidados com o cabelo, produtos de banho e ducha, produtos de cuidados bucais, cosméticos coloridos e desodorantes e perfumes que homens e mulheres usam para manter sua higiene e realçar a aparência facial e corporal. O relatório do mercado de beleza e cuidados pessoais online é segmentado por tipo de produto (produtos de cuidados pessoais, produtos de cosméticos/maquiagem), preço (premium e massa), categoria (orgânico e convencional), canal de distribuição (plataforma de varejista terceirizado e plataforma própria da empresa) e geografia (América do Norte, Europa e outros). As previsões de mercado são fornecidas em termos de valor (USD).

| Produtos de Cuidados Pessoais | Produtos de Cuidados com o Cabelo | Shampoo |

| Condicionadores | ||

| Colorantes Capilares | ||

| Produtos para Estilização Capilar | ||

| Outros Produtos de Cuidados com o Cabelo | ||

| Produtos de Cuidados com a Pele | Produtos de Cuidados Faciais | |

| Produtos de Cuidados Corporais | ||

| Produtos de Cuidados com os Lábios | ||

| Banho e Ducha | Géis de Banho | |

| Sabonetes | ||

| Sais de Banho | ||

| Outros Produtos de Banho e Ducha | ||

| Cuidados Bucais | Escovas de Dente e Reposições | |

| Pasta de Dente | ||

| Enxaguantes Bucais e Soluções de Bochecho | ||

| Outros Produtos de Cuidados Bucais | ||

| Produtos de Grooming Masculino | ||

| Desodorantes e Antitranspirantes | ||

| Protetores Solares | ||

| Perfumes e Fragrâncias | ||

| Produtos de Cosméticos/Maquiagem | Cosméticos Faciais | |

| Produtos Cosméticos para os Olhos | ||

| Produtos de Maquiagem para Lábios e Unhas | ||

| Premium |

| Massa |

| Orgânico |

| Convencional |

| Plataforma de Varejista Terceirizado |

| Plataforma Própria da Empresa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Produtos de Cuidados Pessoais | Produtos de Cuidados com o Cabelo | Shampoo |

| Condicionadores | |||

| Colorantes Capilares | |||

| Produtos para Estilização Capilar | |||

| Outros Produtos de Cuidados com o Cabelo | |||

| Produtos de Cuidados com a Pele | Produtos de Cuidados Faciais | ||

| Produtos de Cuidados Corporais | |||

| Produtos de Cuidados com os Lábios | |||

| Banho e Ducha | Géis de Banho | ||

| Sabonetes | |||

| Sais de Banho | |||

| Outros Produtos de Banho e Ducha | |||

| Cuidados Bucais | Escovas de Dente e Reposições | ||

| Pasta de Dente | |||

| Enxaguantes Bucais e Soluções de Bochecho | |||

| Outros Produtos de Cuidados Bucais | |||

| Produtos de Grooming Masculino | |||

| Desodorantes e Antitranspirantes | |||

| Protetores Solares | |||

| Perfumes e Fragrâncias | |||

| Produtos de Cosméticos/Maquiagem | Cosméticos Faciais | ||

| Produtos Cosméticos para os Olhos | |||

| Produtos de Maquiagem para Lábios e Unhas | |||

| Preço | Premium | ||

| Massa | |||

| Categoria | Orgânico | ||

| Convencional | |||

| Por Canal de Distribuição | Plataforma de Varejista Terceirizado | ||

| Plataforma Própria da Empresa | |||

| Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| Itália | |||

| França | |||

| Espanha | |||

| Países Baixos | |||

| Polônia | |||

| Bélgica | |||

| Suécia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Indonésia | |||

| Coreia do Sul | |||

| Tailândia | |||

| Singapura | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Oriente Médio e África | África do Sul | ||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Turquia | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de produtos de beleza e cuidados pessoais online até 2031?

O mercado de produtos de beleza e cuidados pessoais online deve atingir USD 162,90 bilhões até 2031, crescendo de USD 110,41 bilhões em 2026 a um CAGR de 8,09% durante 2026-2031.

Qual tipo de produto lidera as vendas de beleza e cuidados pessoais online?

Os Produtos de Cuidados Pessoais lideraram com 83,4% do valor em 2025, pois categorias orientadas ao reabastecimento, como cuidados com o cabelo, cuidados com a pele, cuidados bucais e produtos de banho, se adaptam muito bem às compras digitais recorrentes.

Qual segmento está crescendo mais rapidamente neste espaço?

Os Produtos de Cosméticos e Maquiagem são o tipo de produto de crescimento mais rápido, com um CAGR de 8,8% até 2031, enquanto o Premium é a faixa de preço de crescimento mais rápido, com um CAGR de 10,3%.

Qual região é mais forte para o crescimento da beleza digital?

A Ásia-Pacífico é tanto a maior quanto a região de crescimento mais rápido, com 36,78% de participação em 2025 e um CAGR projetado de 9,5% até 2031.

Página atualizada pela última vez em: