Tamaño y Participación del Mercado de Belleza y Cuidado Personal en Línea

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 110.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 162.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Belleza y Cuidado Personal en Línea por Mordor Intelligence

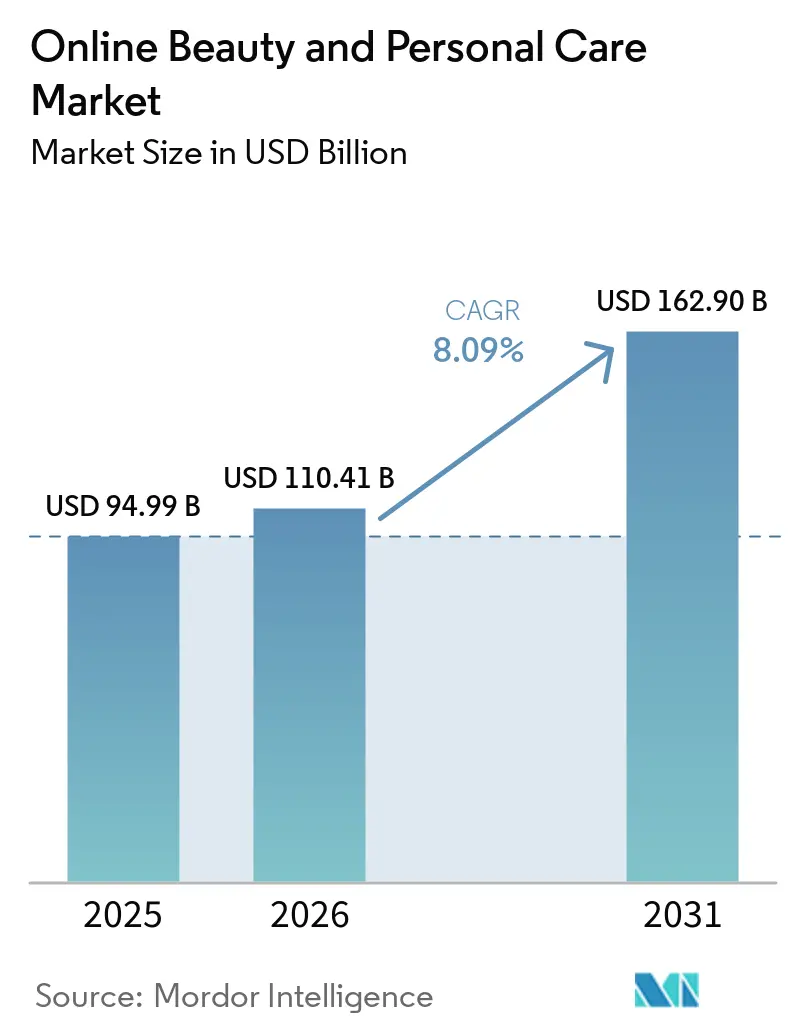

El tamaño del mercado de belleza y cuidado personal en línea fue valorado en USD 94,99 mil millones en 2025 y se estima que crecerá desde USD 110,41 mil millones en 2026 hasta alcanzar USD 162,90 mil millones en 2031, a una CAGR del 8,09% durante el período de pronóstico (2026-2031). Las crecientes preocupaciones sobre los efectos secundarios de los químicos en los productos de cuidado personal, que provocan irritación cutánea, alergias y opacidad, han impulsado la demanda de productos de cuidado de la piel naturales y orgánicos. Las enfermedades bucales, aunque en gran medida prevenibles, representan una importante carga sanitaria para muchos países y afectan a las personas a lo largo de su vida, causando dolor, malestar, desfiguración e incluso la muerte. La Organización Mundial de la Salud (OMS) estimó que las enfermedades bucales afectan a cerca de 3.500 millones de personas en todo el mundo, siendo la caries de los dientes permanentes la afección más común. A nivel mundial, se estima que 2.000 millones de personas padecen caries en los dientes permanentes y 520 millones de niños sufren caries en los dientes de leche. Los principales riesgos incluyen la persistencia de productos de belleza falsificados en plataformas de minoristas externos y la exposición de las plataformas de datos de consumidores a ataques de ransomware, ambos factores que pueden erosionar la prima de confianza que los canales en línea han acumulado frente al comercio minorista físico [1]Fuente: Consejo de Productos de Cuidado Personal, "Cosméticos Falsificados", personalcarecouncil.org.

Conclusiones Clave del Informe

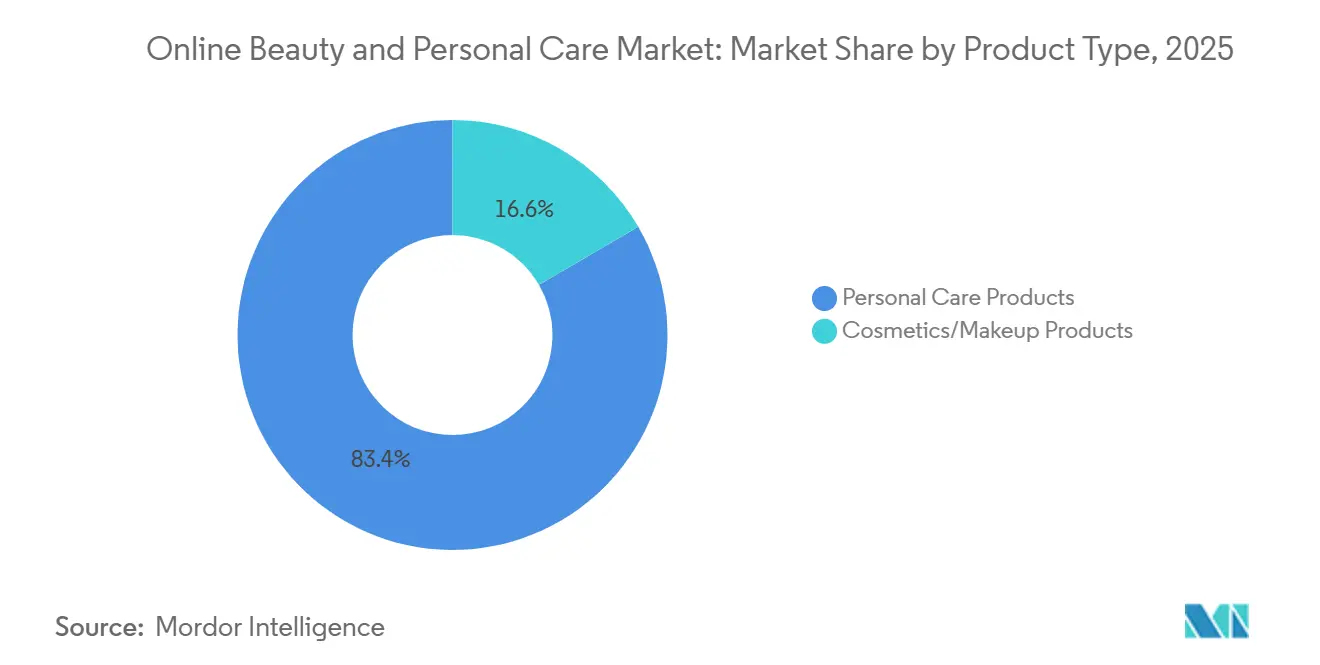

- Por tipo de producto, los productos de cuidado personal lideraron con el 83,40% de la participación del mercado de belleza y cuidado personal en 2025, mientras que se proyecta que los productos cosméticos/de maquillaje registren la CAGR más rápida del 8,78% hasta 2031.

- Por precio, los productos masivos mantuvieron el 66,87% de la participación del tamaño del mercado de productos de belleza y cuidado personal en 2025, mientras que se prevé que el segmento premium se expanda a una CAGR del 10,34% entre 2026 y 2031.

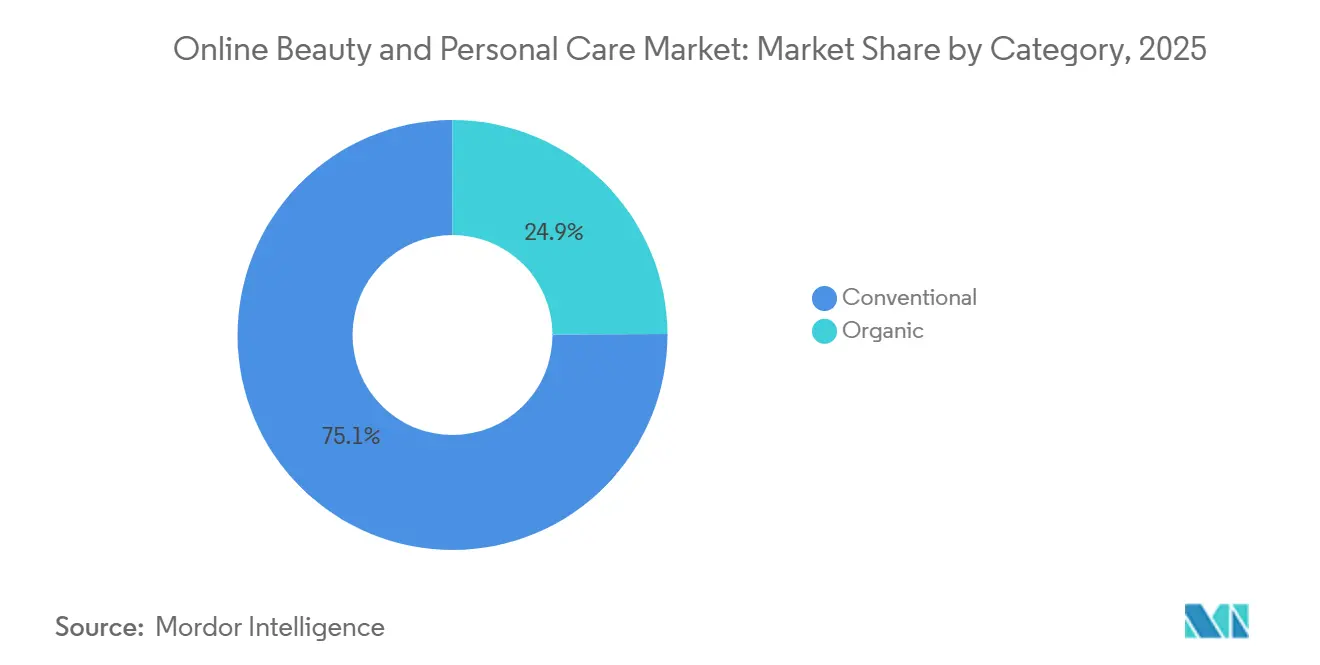

- Por categoría, el segmento convencional generó el 75,03% de los ingresos en 2025; las alternativas orgánicas están proyectadas para crecer a una CAGR del 9,54% hasta 2031.

- Por canal de distribución, la plataforma de minorista externo generó el 75,80% de los ingresos en 2025; las plataformas propias de las empresas están proyectadas para crecer a una CAGR del 8,44% hasta 2031.

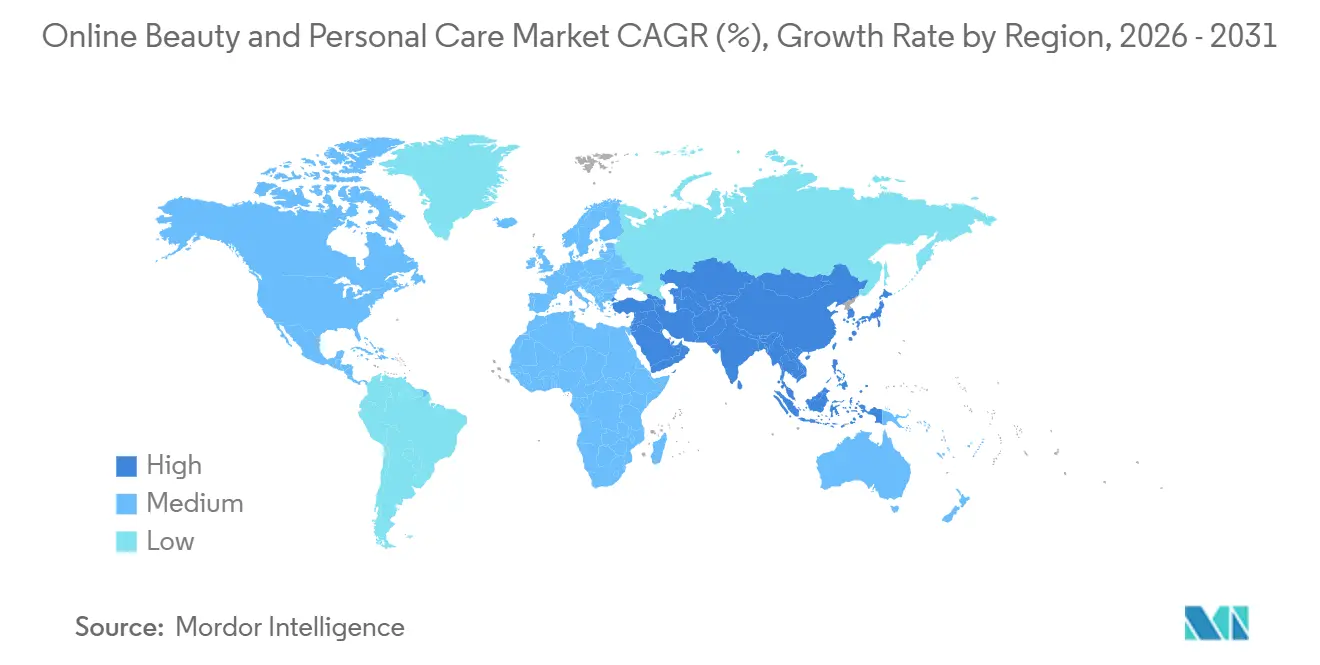

- Por geografía, Asia-Pacífico representó el 36,78% de los ingresos en 2025 y registrará la CAGR más sólida del 9,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Belleza y Cuidado Personal en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | ~% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La adopción de teléfonos inteligentes incrementa las compras digitales de belleza | +1.4% | Global, concentrado en APAC (Asia-Pacífico) y mercados emergentes | Corto plazo (≤ 2 años) |

| Los influenciadores de redes sociales impulsan el descubrimiento de productos | +1.8% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las recomendaciones impulsadas por IA mejoran las experiencias de compra | +1.2% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Las marcas de venta directa al consumidor fortalecen los canales de ventas digitales | +1.0% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Los servicios de entrega más rápidos mejoran la conveniencia del consumidor | +0.9% | Global, más fuerte en América del Norte y Asia Oriental | Corto plazo (≤ 2 años) |

| Creciente demanda de soluciones de belleza personalizadas | +1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Adopción de Teléfonos Inteligentes Incrementa las Compras Digitales de Belleza

El comercio móvil constituye la capa fundamental del crecimiento del comercio electrónico de belleza, particularmente en mercados donde la penetración de teléfonos inteligentes aún se está expandiendo. En Corea del Sur, uno de los mercados de belleza digitalmente más maduros del mundo, las ventas de belleza en línea aumentaron, con las compras móviles representando el 80,4% de esas transacciones en línea [2]Fuente: Statistics Korea, "Ventas de Cosméticos en Línea", mods.go.kr. En Brasil, los productos de higiene y belleza representan una porción significativa del valor total del comercio electrónico en el segmento de bienes de consumo masivo, con la penetración del canal en línea superando el 33% de los hogares por primera vez en 2025, impulsada por la mejora continua en la infraestructura de pagos móviles, según Worldpanel by Numerator, a través de Mercado e Consumo. La implicación estratégica que habitualmente se subestima es que el comercio de belleza impulsado por teléfonos inteligentes no simplemente replica el comportamiento de escritorio en pantallas más pequeñas; habilita patrones de compra basados en el descubrimiento en lugar de la búsqueda, con consumidores que encuentran productos a través de recomendaciones algorítmicas y contenido de creadores antes de que formen siquiera una intención de compra.

Los Influenciadores de Redes Sociales Impulsan el Descubrimiento de Productos

El comercio social se ha convertido en el principal motor de descubrimiento para la categoría de belleza y cuidado personal, desplazando a la búsqueda por palabras clave como punto de partida predeterminado para las decisiones de compra. La belleza y el cuidado personal representaron una participación significativa de las ventas de TikTok Shop en Estados Unidos en 2025, con consumidores que incrementaron su gasto anual en productos de belleza a través de la plataforma. La dinámica de segundo orden aquí es que la viralidad de los influenciadores en TikTok ahora se monetiza directamente en Amazon: los productos que se vuelven tendencia orgánicamente en plataformas sociales generan incrementos inmediatos en el volumen de búsqueda de marca y sin marca en los canales de marketplace, convirtiendo efectivamente el contenido de influenciadores en un canal de marketing de rendimiento de bajo costo. En China, las transmisiones en vivo representan la mayoría de las ventas de belleza en plataformas como Douyin, demostrando el techo hacia el cual otros mercados están convergiendo.

Las Recomendaciones Impulsadas por IA Mejoran las Experiencias de Compra

La IA generativa está reestructurando el embudo de descubrimiento de belleza de una manera que perjudica a las marcas optimizadas para la búsqueda por palabras clave en lugar de la autoridad semántica. La mayoría de los consumidores de belleza ya han recibido recomendaciones de productos de herramientas de IA generativa, una proporción que se está expandiendo a medida que la IA conversacional se integra en aplicaciones de comercio minorista, sitios web de marcas de belleza e interfaces de búsqueda de marketplace. La IA también genera ventajas en etapas anteriores: Shiseido desplegó su plataforma de desarrollo de formulaciones VOYAGER AI para producir su primer producto de cuidado solar diseñado por IA para el verano de 2026, comprimiendo los ciclos de desarrollo de productos en una categoría donde la velocidad de adaptación a las tendencias es una variable competitiva material. En India, la mayoría de los consumidores familiarizados con la IA informan que facilita las compras de belleza en línea, lo que sugiere que la adopción en APAC acelerará los plazos de adopción más rápido de lo que los mercados occidentales anticiparon.

Creciente Demanda de Soluciones de Belleza Personalizadas

La personalización ha pasado de ser una afirmación de marketing a un imperativo de formulación y desarrollo de productos, ya que los consumidores demuestran una disposición constante a compartir datos personales, tipo de piel, historial de compras y preferencias de rutina, a cambio de experiencias de producto personalizadas. La convergencia de diagnósticos de IA, herramientas de prueba en realidad aumentada y plataformas de datos de clientes propias está permitiendo a las marcas pasar de líneas de productos masivos hacia pilas de recomendaciones configuradas dinámicamente que son difíciles de replicar para los competidores. La asociación de Estée Lauder con Shopify y su integración simultánea con los servicios de IA de Accenture, anunciada a finales de 2025, tiene que ver en parte con la creación de este foso de personalización, otorgando a la empresa datos de comportamiento del consumidor en tiempo real a través de canales de venta directa al consumidor y tiendas independientes que pueden alimentar tanto el desarrollo de productos como la comercialización digital.

Análisis del Impacto de las Restricciones*

| Restricción | ~% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los productos falsificados socavan la confianza del consumidor en línea | -1.2% | Global, agudo en América del Norte, Europa y APAC | Mediano plazo (2-4 años) |

| Las amenazas de ciberseguridad afectan la confianza del cliente y las transacciones | -0.8% | Global | Mediano plazo (2-4 años) |

| Las interrupciones en la cadena de suministro retrasan la disponibilidad de productos en línea | -0.9% | Global, agudo en APAC y Europa | Corto plazo (≤ 2 años) |

| Los requisitos de cumplimiento normativo aumentan la complejidad empresarial | -0.7% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Productos Falsificados Socavan la Confianza del Consumidor en Línea

La proliferación de productos de belleza falsificados en plataformas de minoristas externos representa una de las amenazas estructurales más agudas para la prima de confianza a largo plazo del canal en línea. La industria cosmética pierde aproximadamente USD 5.400 millones anuales a causa de vendedores fraudulentos, con productos falsificados y similares que socavan a las marcas legítimas en precio mientras erosionan las asociaciones de seguridad y eficacia de las que dependen los productos de belleza premium. En febrero de 2026, Estée Lauder presentó una demanda contra Walmart, alegando que versiones falsificadas de La Mer, Tom Ford, Clinique y otras marcas de prestigio fueron vendidas a través de su marketplace de terceros, con el minorista supuestamente beneficiándose de la manipulación de SEO que dirigía tráfico hacia los listados fraudulentos. La influencia regulatoria de la Ley de Modernización de la Regulación de Cosméticos de Estados Unidos (MoCRA) y la propuesta Ley Shop Safe proporciona un marco de cumplimiento que otorga a las marcas herramientas legales más sólidas para reportar listados fraudulentos en marketplaces a la FDA y a la Oficina de Aduanas y Protección Fronteriza de Estados Unidos, aunque la eficacia de la aplicación está limitada por la velocidad a la que se regeneran los listados falsificados [3]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Ley de Modernización de la Regulación de Cosméticos de 2022 (MoCRA)", fda.gov.

Las Amenazas de Ciberseguridad Afectan la Confianza del Cliente y las Transacciones

Las empresas de belleza y cuidado personal se han convertido en objetivos de alto valor para el ransomware porque combinan datos de pago de consumidores, análisis de tipo de piel, historial de compras y datos de formulación propios dentro de una infraestructura digital interconectada. En julio de 2025, el grupo de ransomware Kairos se atribuyó la responsabilidad de un ataque a Inspired Beauty Brands, una empresa desarrolladora de cuidado personal con sede en Estados Unidos, exfiltrando 1,55 TB de datos sensibles y amenazando con publicarlos a menos que se pagara un rescate. Por separado, la banda de ransomware Everest afirmó haber obtenido registros vinculados a más de 600.000 clientes de Clarins en Estados Unidos, Francia y Canadá, publicando historiales de compras de muestra y datos de categorías de productos que los analistas de ciberseguridad señalaron que aumentaban sustancialmente el valor del conjunto de datos robados para los defraudadores posteriores. Los sistemas ERP de Estée Lauder también fueron atacados a través de una vulnerabilidad de día cero de Oracle, con el grupo Cl0p reclamando acceso a documentación de fabricación, control de calidad y cadena de suministro, lo que subraya que la superficie de ataque se extiende mucho más allá de las plataformas orientadas al consumidor hacia la infraestructura operativa central.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Productos de Cuidado Personal se Consolidan mientras los Cosméticos Repuntan en Línea

Los productos de cuidado personal representaron el 83,4% del valor del mercado en 2025, una dominancia anclada en las ventajas estructurales de la reposición habitual: el cuidado del cabello, el cuidado de la piel, el baño y la ducha, el cuidado bucal y los desodorantes son todas categorías de alta frecuencia, compatibles con suscripciones, que se benefician desproporcionadamente de la conveniencia de los modelos de envío automático y paquetes en línea. Dentro de este amplio segmento, el cuidado del cabello está experimentando un ciclo de actualización particularmente pronunciado, ya que la tendencia de "skinificación", la aplicación de la ciencia del cuidado de la piel e ingredientes activos a las formulaciones de cuero cabelludo y cabello, genera nuevas subcategorías premium que tienen precios de venta promedio más altos y fomentan el comportamiento de compra de productos superiores. L'Oréal Paris lanzó la colección Elvive Collagen Peptide + Lifter exclusivamente en Walmart en línea en mayo de 2026 como expresión directa de esta tendencia, extendiendo el cuidado del cabello personalizado con respaldo clínico al canal masivo accesible.

Los productos cosméticos y de maquillaje, con una CAGR proyectada del 8,78% durante 2026-2031, representan el segmento de tipo de producto de más rápido crecimiento y el área más dinámica de disrupción competitiva. Tras un período de demanda moderada, los cosméticos de color están repuntando a través del comercio social. Los cosméticos faciales y el maquillaje de labios y uñas son los subconjuntos que generan las métricas de viralidad más altas, ya que los productos visualmente demostrables se traducen mejor en formatos de video de formato corto que las formulaciones de cuidado personal matizadas. El cuidado masculino y el cuidado solar siguen siendo relativamente poco penetrados dentro del canal en línea, lo que apunta a un espacio en blanco direccionable significativo a medida que la conciencia de categoría se amplía entre los consumidores masculinos y la protección solar pasa de un uso estacional a uno durante todo el año.

Por Precio: El Segmento Masivo Domina la Penetración mientras el Premium Supera en Crecimiento

Los productos masivos mantuvieron el 66,87% del valor del mercado en 2025, reflejando la realidad de que las plataformas en línea se han convertido en el canal de reposición dominante para los artículos esenciales de cuidado personal cotidiano, donde las herramientas de comparación de precios y la densidad promocional favorecen a los segmentos de alto volumen y alta elasticidad de precio. La ventaja de penetración digital de la belleza masiva se ve reforzada por la logística de los marketplaces. Amazon, Shopee y Flipkart ahora pueden cumplir pedidos de cuidado personal en horas, eliminando la última ventaja de conveniencia que las farmacias físicas tenían sobre los canales en línea para las compras rutinarias. Este crecimiento del canal masivo también está siendo sostenido por el efecto democratizador de TikTok Shop, que incorpora marcas posicionadas en el segmento masivo al comercio social junto con actores premium.

El pronóstico de CAGR del 10,34% para el segmento premium durante 2026-2031, el más rápido en la dimensión de precios, señala que el canal en línea está superando la barrera del "tacto y sensación" que históricamente limitaba la belleza de prestigio en línea. La migración de Estée Lauder a Shopify, completada en el primer trimestre de 2026, fue diseñada explícitamente para unificar el comercio de venta directa al consumidor de prestigio con análisis de consumidores en tiempo real, una inversión en capacidades que señala que las marcas premium ahora ven su estante digital como su palanca de crecimiento de mayor margen. La reducción de la brecha de precios entre el segmento masivo y el premium en las métricas de descubrimiento en línea, donde la recomendación algorítmica presenta ambos niveles por igual, probablemente sostendrá el rendimiento superior del segmento premium durante el período de pronóstico.

Por Categoría: El Segmento Convencional Lidera la Participación mientras el Orgánico Avanza hacia el Mercado Masivo

La categoría convencional mantuvo el 75,03% del valor del mercado en 2025, sostenida por su posición consolidada en todos los principales canales de venta en línea y minoristas masivos. La ventaja de escala de la categoría es estructural: las formulaciones establecidas se benefician de la optimización de la cadena de suministro, la amplia disponibilidad de SKU y el peso de comercialización de los grandes presupuestos promocionales de las marcas que impulsan la visibilidad tanto en la búsqueda de marketplace como en las plataformas de comercio social. A pesar del saludable crecimiento general del segmento orgánico, los productos convencionales retienen la lealtad del sustancial grupo de consumidores que prioriza el rendimiento, el precio y la accesibilidad sobre la procedencia de los ingredientes.

Se proyecta que el segmento orgánico crezca a una CAGR del 9,54% durante 2026-2031, superando al mercado en general y reflejando el cambio estructural sostenido impulsado por las demandas de transparencia en los ingredientes, particularmente entre los consumidores Millennials y de la Generación Z. La distinción clave del segmento respecto a ciclos de crecimiento anteriores es que su crecimiento ya no está impulsado únicamente por canales de nicho o especializados: se prevé que el comercio minorista en línea registre la tasa de crecimiento más alta en todos los canales de distribución para los productos de cuidado personal orgánicos, ya que las plataformas de venta directa al consumidor permiten a las marcas comunicar credenciales de sostenibilidad, transparencia en el abastecimiento y certificaciones directamente a los consumidores a escala sin las limitaciones de espacio en estantes del comercio minorista físico.

Por Canal de Distribución: La Plataforma de Minorista Externo Lidera la Participación mientras la Plataforma Propia de la Empresa Avanza hacia el Mercado Masivo

Las Plataformas de Minoristas Externos representaron el 75,8% del mercado de belleza y cuidado personal en línea en 2025, convirtiéndolas en el canal de ventas dominante. Su liderazgo está impulsado por amplios surtidos de productos, precios competitivos, reseñas de consumidores, programas de fidelización y opciones de entrega convenientes que atraen a una amplia base de clientes. Los principales marketplaces y plataformas de comercio electrónico especializadas en belleza también proporcionan a las marcas acceso inmediato a grandes audiencias, convirtiéndolas en el destino de compra preferido para la mayoría de los compradores de belleza en línea.

Se proyecta que las Plataformas Propias de las Empresas sean el canal de más rápido crecimiento, expandiéndose a una CAGR del 8,44% durante 2026-2031. El crecimiento está siendo impulsado por el creciente enfoque de las marcas de belleza en estrategias de venta directa al consumidor (D2C), que permiten un mayor control sobre las relaciones con los clientes, los datos de consumidores de primera parte, los lanzamientos de productos y las experiencias de marca. Las inversiones en recomendaciones personalizadas, servicios de suscripción, herramientas de prueba virtual y ofertas exclusivas en línea están animando a los consumidores a comprar directamente en los sitios web de las marcas, apoyando su trayectoria de crecimiento acelerado.

Análisis Geográfico

Asia-Pacífico concentra el 36,78% del valor del mercado global de belleza y cuidado personal en línea en 2025 y es simultáneamente la geografía de más rápido crecimiento, con una CAGR del 9,47% proyectada para 2026-2031. Solo China captura de manera significativa las ventas de cuidado de la piel en línea, con los canales digitales del mercado de cuidado de la piel del país impulsados por un modelo de compra dominado por las transmisiones en vivo. El Sudeste Asiático es una subregión en aceleración: el GMV combinado de belleza de Shopee en Indonesia, Tailandia y Vietnam alcanzó alturas significativas en los doce meses hasta marzo de 2026, con la participación de TikTok Shop en Vietnam aumentando en un solo año, la penetración del comercio social más rápida de la región. La trayectoria de India añade una capa de crecimiento adicional, con el país emergiendo como el próximo mercado de comercio de belleza móvil de alta frecuencia a medida que la infraestructura de comercio rápido se expande más allá de los comestibles hacia las categorías de belleza y cuidado personal.

América del Norte sigue siendo el segundo bloque regional más grande, con Estados Unidos dominante en las ventas de cuidado de la piel en línea, respaldado por la madurez del marketplace y un ecosistema de comercio social cada vez más centrado en Amazon y TikTok Shop. Las ventas de comercio electrónico de belleza en Estados Unidos crecieron en 2024-2025, reflejando la reordenación estructural de cómo los consumidores estadounidenses descubren, evalúan y reponen productos de belleza. Europa demuestra un sólido impulso, con Alemania y el Reino Unido como los principales mercados de belleza digital. En Francia, las compras de belleza y cuidado personal en línea fueron realizadas por todos los compradores en línea, y la adopción de IA generativa para orientación de compras entre los compradores de comercio electrónico franceses creció año tras año en 2025, apuntando a los primeros contornos del comercio de belleza mediado por IA incluso en un mercado culturalmente inclinado hacia los modelos de asesoramiento humano.

América del Sur, Oriente Medio y África son las regiones de crecimiento de mayor velocidad, aunque desde bases más pequeñas. El canal de comercio electrónico de belleza de Brasil creció en 2025, y con el segmento premium registrando un pequeño crecimiento en el primer trimestre de 2026, superando el promedio global. Los ingresos de cosméticos en línea en Brasil crecieron, impulsados por el auge de las marcas de venta directa al consumidor nativas digitales y el desplazamiento del tráfico de plataformas hacia marketplaces como Mercado Livre, Amazon Brasil y Shopee. En Oriente Medio y África, las tendencias de identidad cultural están remodelando la demanda de productos. En Arabia Saudita, la entrega rápida ahora captura más del 10% del GMV de belleza en línea, con la ventana de entrega de dos horas funcionando como un canal de distribución genuino en lugar de una característica de servicio premium.

Panorama Competitivo

El mercado de productos de belleza y cuidado personal en línea está fragmentado, sin que ningún actor único tenga una participación dominante en todo el espectro de tipos de productos, niveles de precio y geografías. El patrón estratégico entre los grandes actores establecidos es una convergencia en la inversión en infraestructura de IA y datos: L'Oréal informó que el comercio electrónico ahora representa el 30% de los ingresos del grupo y ha desplegado IA agéntica para gestionar listados de productos, consistencia de precios y calidad de contenido en tiendas digitales globales, con una renovación del 60% de la infraestructura prevista para completarse a finales de 2026; la plataforma de comercio digital B2C habilitada por IA de Unilever procesa 75.000 pedidos diarios a través de 500.000 conexiones minoristas y logró un crecimiento del comercio electrónico del 25% en Estados Unidos en el ejercicio fiscal 2025, mientras que Estée Lauder aceleró su plan de recuperación "Beauty Reimagined" asociándose tanto con Shopify como con Accenture en una inversión simultánea en infraestructura de venta directa al consumidor y despliegue de IA que tiene pocos precedentes en la belleza de prestigio.

Entre los competidores más pequeños, la adquisición de rhode por e.l.f. Beauty por USD 1.000 millones en mayo de 2025 representa la señal estratégica más clara de que las marcas de la economía de creadores con alta tracción en el comercio social están siendo absorbidas en carteras de belleza de nivel medio a una prima, validando la hipótesis de que el alcance digital orgánico, no la amplitud de distribución, es ahora el activo principal que se adquiere. El espacio en blanco en el panorama competitivo es más visible en tres áreas: formulación personalizada por IA a precios accesibles, infraestructura de entrega en el mismo día en mercados de comercio electrónico emergentes, y la intersección de eficacia clínica con sostenibilidad certificada. El giro estratégico de Coty bajo su marco "Coty.Curated.", que concentra la inversión en las franquicias de fragancias de prestigio principales y cosméticos de color masivos seleccionados mientras abandona los SKU periféricos, ilustra una tendencia más amplia de descomplejización entre los actores de nivel medio que están reduciendo la amplitud en favor de la dominancia del canal digital en menos categorías de mayor margen.

Una dinámica notable e infravalorada es que las marcas independientes de belleza coreana de rápido crecimiento, muchas compitiendo con estrategias de cero patrocinios pagados a través de redes orgánicas de creadores, están capturando participación de mercado en los segmentos de cuidado de la piel de prestigio en Estados Unidos y Europa a expensas de los conglomerados occidentales establecidos, como lo evidencian los listados de TikTok Shop de Amorepacific para COSRX, Laneige e Innisfree en mercados globales. Los factores de cumplimiento bajo el Reglamento de Cosméticos de la UE y MoCRA en Estados Unidos se están convirtiendo en un diferenciador competitivo para las marcas que invierten en registro proactivo y documentación de seguridad de ingredientes, ya que estos marcos endurecen los requisitos de verificación de los marketplaces de terceros y elevan el costo de entrada para los vendedores de pequeña escala o adyacentes a la falsificación.

Líderes de la Industria de Belleza y Cuidado Personal en Línea

L'Oréal S.A.

Colgate-Palmolive Company

Coty Inc.

Revlon, Inc.

Chanel S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: AS Watson Group y L'Oréal Paris presentaron el primer producto de belleza creado exclusivamente en colaboración, el Infallible Setting Mist Cherry Edition, diseñado para consumidores de la Generación Z y previsto para su lanzamiento en más de 14 mercados globales, estableciendo un nuevo precedente para la co-innovación entre minoristas y marcas en el comercio de belleza

- Junio de 2026: The Body Shop se lanzó en Uber Eats en todo el Reino Unido, permitiendo la entrega a demanda de productos de belleza en minutos. La asociación amplía la rápida expansión de Uber Eats hacia el comercio minorista de belleza, siguiendo sus acuerdos anteriores con Ulta Beauty y Boots

- Mayo de 2026: Ulta Beauty, Inc. incorporó más de 1.500 tiendas al marketplace de Uber Eats para la entrega en el mismo día a nivel nacional de más de 600 marcas, señalando que el comercio minorista de belleza omnicanal está cada vez más definido por asociaciones de cumplimiento rápido en lugar de infraestructura logística propia

Alcance del Informe del Mercado Global de Belleza y Cuidado Personal en Línea

Los productos de belleza y cuidado personal incluyen una amplia gama de productos de cuidado de la piel, productos de cuidado del cabello, productos de baño y ducha, productos de cuidado bucal, cosméticos de color, y desodorantes y perfumes que tanto hombres como mujeres utilizan para mantener su higiene y mejorar su apariencia facial y corporal. El informe del mercado de belleza y cuidado personal en línea está segmentado por tipo de producto (productos de cuidado personal, productos cosméticos/de maquillaje), precio (premium y masivo), categoría (orgánico y convencional), canal de distribución (plataforma de minorista externo y plataforma propia de la empresa), y geografía (América del Norte, Europa y otros). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Productos de Cuidado Personal | Productos de Cuidado del Cabello | Champús |

| Acondicionadores | ||

| Colorantes Capilares | ||

| Productos para el Estilizado del Cabello | ||

| Otros Productos de Cuidado del Cabello | ||

| Productos de Cuidado de la Piel | Productos de Cuidado Facial | |

| Productos de Cuidado Corporal | ||

| Productos de Cuidado de los Labios | ||

| Baño y Ducha | Geles de Ducha | |

| Jabones | ||

| Sales de Baño | ||

| Otros Productos de Baño y Ducha | ||

| Cuidado Bucal | Cepillos de Dientes y Repuestos | |

| Pasta de Dientes | ||

| Enjuagues Bucales y Colutorios | ||

| Otros Productos de Cuidado Bucal | ||

| Productos de Cuidado Masculino | ||

| Desodorantes y Antitranspirantes | ||

| Productos de Cuidado Solar | ||

| Perfumes y Fragancias | ||

| Productos Cosméticos/de Maquillaje | Cosméticos Faciales | |

| Productos Cosméticos para los Ojos | ||

| Productos de Maquillaje para Labios y Uñas | ||

| Premium |

| Masivo |

| Orgánico |

| Convencional |

| Plataforma de Minorista Externo |

| Plataforma Propia de la Empresa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Productos de Cuidado Personal | Productos de Cuidado del Cabello | Champús |

| Acondicionadores | |||

| Colorantes Capilares | |||

| Productos para el Estilizado del Cabello | |||

| Otros Productos de Cuidado del Cabello | |||

| Productos de Cuidado de la Piel | Productos de Cuidado Facial | ||

| Productos de Cuidado Corporal | |||

| Productos de Cuidado de los Labios | |||

| Baño y Ducha | Geles de Ducha | ||

| Jabones | |||

| Sales de Baño | |||

| Otros Productos de Baño y Ducha | |||

| Cuidado Bucal | Cepillos de Dientes y Repuestos | ||

| Pasta de Dientes | |||

| Enjuagues Bucales y Colutorios | |||

| Otros Productos de Cuidado Bucal | |||

| Productos de Cuidado Masculino | |||

| Desodorantes y Antitranspirantes | |||

| Productos de Cuidado Solar | |||

| Perfumes y Fragancias | |||

| Productos Cosméticos/de Maquillaje | Cosméticos Faciales | ||

| Productos Cosméticos para los Ojos | |||

| Productos de Maquillaje para Labios y Uñas | |||

| Precio | Premium | ||

| Masivo | |||

| Categoría | Orgánico | ||

| Convencional | |||

| Por Canal de Distribución | Plataforma de Minorista Externo | ||

| Plataforma Propia de la Empresa | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Indonesia | |||

| Corea del Sur | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de productos de belleza y cuidado personal en línea para 2031?

Se prevé que el mercado de productos de belleza y cuidado personal en línea alcance USD 162.900 millones en 2031, aumentando desde USD 110.410 millones en 2026 a una CAGR del 8,09% durante 2026-2031.

¿Qué tipo de producto lidera las ventas de belleza y cuidado personal en línea?

Los Productos de Cuidado Personal lideraron con el 83,4% del valor en 2025 porque las categorías orientadas a la reposición, como el cuidado del cabello, el cuidado de la piel, el cuidado bucal y los productos de baño, se adaptan muy bien a las compras digitales recurrentes.

¿Qué segmento está creciendo más rápido en este espacio?

Los Productos Cosméticos y de Maquillaje son el tipo de producto de más rápido crecimiento con una CAGR del 8,8% hasta 2031, mientras que el segmento Premium es el nivel de precio de más rápido crecimiento con una CAGR del 10,3%.

¿Qué región es la más sólida para el crecimiento de la belleza digital?

Asia-Pacífico es tanto la región más grande como la de más rápido crecimiento, con una participación del 36,78% en 2025 y una CAGR proyectada del 9,5% hasta 2031.

Última actualización de la página el: