航空機拘束システムの市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

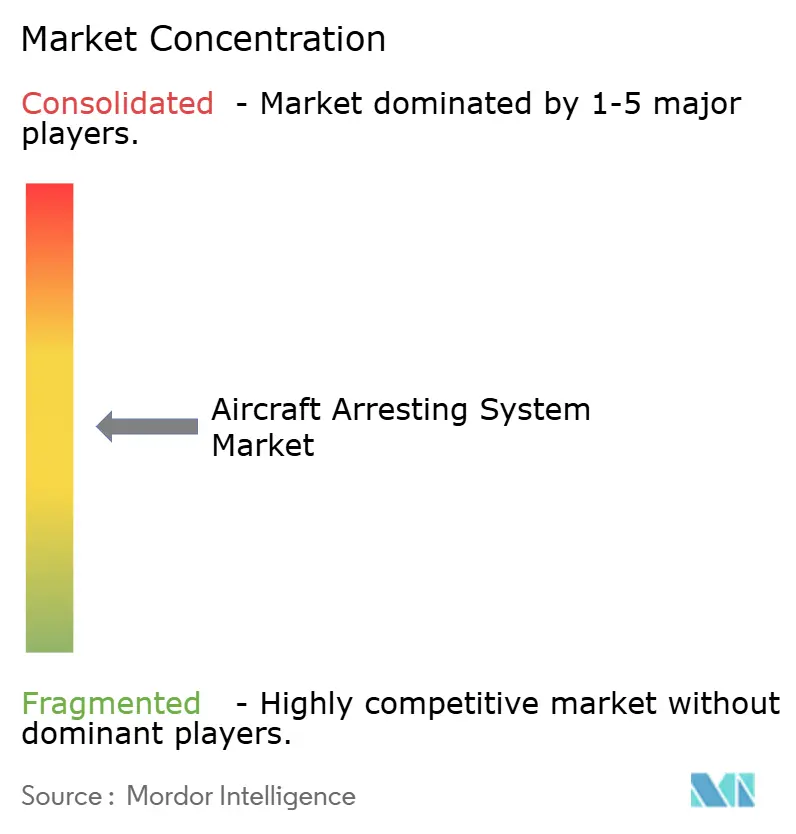

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空機拘束システム市場分析

航空機拘束システムの市場規模は、2025年の13億3,000万米ドルから2026年には14億1,000万米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)6.35%で推移し、2031年までに19億2,000万米ドルに達すると予測されています。需要は、第5世代戦闘機部隊の拡大、航空母艦の大規模近代化、および多くの民間空港においてオーバーラン対策を義務付けるグローバルな安全規制の統合によって牽引されています。技術面では、油圧式拘束装置から電磁式システムへの移行が進んでおり、米海軍の先進拘束装置(AAG)がCVN 78艦上で23,000回以上の着艦回収を記録したことがその証左です。陸上型プラットフォームが最大の収益を占める一方、アジア太平洋地域の海軍が新型空母を就役させるにつれ、海上型用途が最も急速な成長を示しています。エンジニアードマテリアル拘束システム(EMAS)は、標準的な安全区域を設置できない空港へのFAAによる設置義務付けを背景に、民間航空分野での普及が加速しています。特殊合金およびスプリングにおけるサプライチェーンの制約が短期的なリスクをもたらしていますが、予知保全機能を備えたデジタル制御ユニットがライフサイクルコスト削減を通じてこの影響の一部を相殺しています。

主要レポートの要点

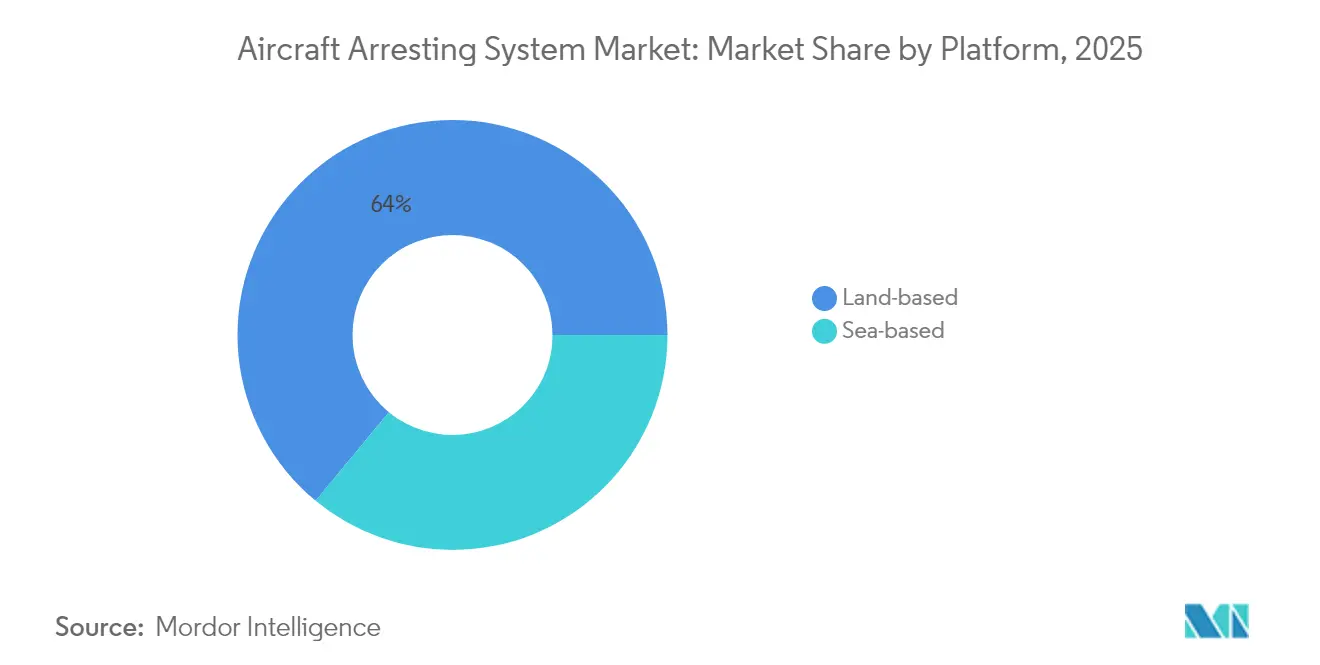

- プラットフォーム別では、陸上型設備が2025年の航空機拘束システム市場シェアの64.02%を占め、海上型システムは2031年にかけて年平均成長率(CAGR)8.12%で拡大すると予測されています。

- 技術タイプ別では、ケーブル・リール式システムが2025年に36.72%の収益シェアでトップを占め、EMASは年平均成長率(CAGR)8.86%で成長すると予測されています。

- エンドユーザー別では、軍用飛行場が2025年の航空機拘束システム市場規模の42.10%を占め、航空母艦は年平均成長率(CAGR)8.43%で最も急速に成長するセグメントとなっています。

- コンポーネント別では、エネルギー吸収装置が2025年の航空機拘束システム市場規模の36.95%のシェアを占め、制御・監視ユニットは年平均成長率(CAGR)7.58%で拡大しています。

- 適合区分別では、新規設置が2025年の総収益の55.94%を占めましたが、改修活動は年平均成長率(CAGR)6.87%で成長すると予測されています。

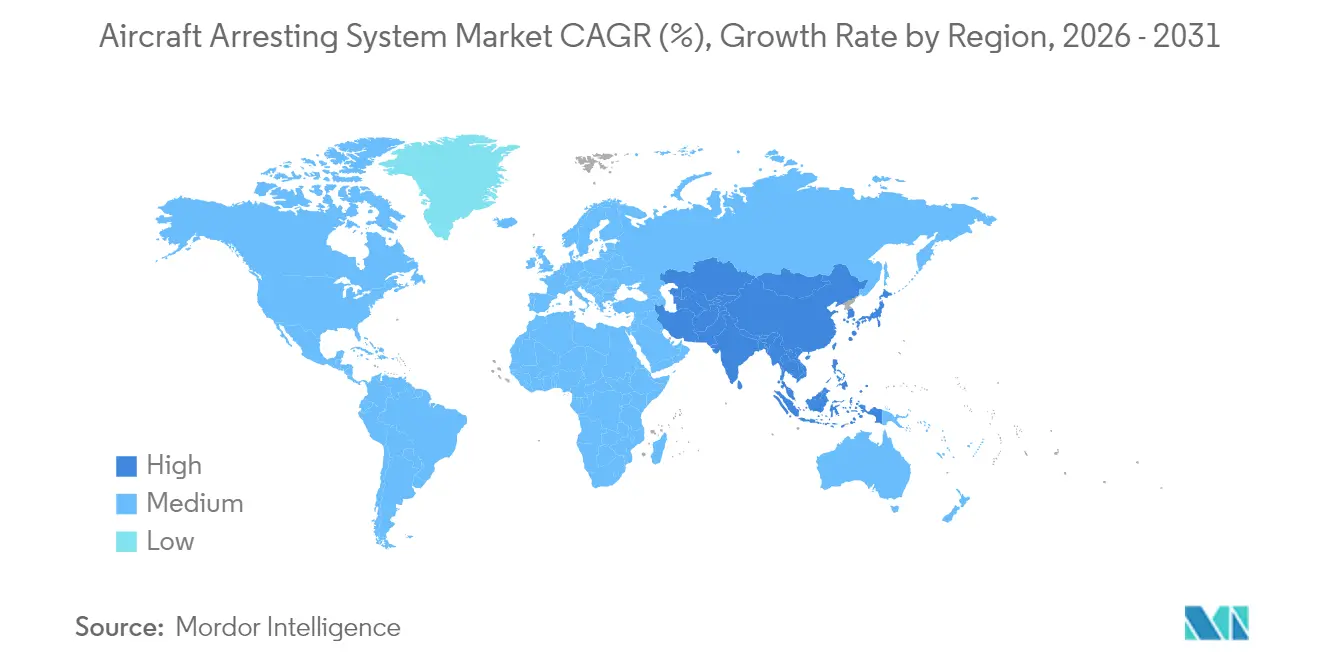

- 地域別では、北米が2025年収益の40.02%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)7.94%を達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル航空機拘束システム市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第5世代戦闘機部隊の拡大 | +1.2% | 北米およびアジア太平洋 | 中期(2〜4年) |

| 短滑走路および遠征飛行場運用の拡大 | +0.9% | アジア太平洋および中東 | 短期(2年以内) |

| 滑走路末端オーバーラン防護に向けたグローバルな安全規制の統合 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 長期(4年以上) |

| 油圧式から電磁式および回転摩擦式システムへの技術的移行 | +1.1% | グローバル、北米およびアジア太平洋の海軍プログラムが主導 | 中期(2〜4年) |

| 民間空港の改修を促進する保険および賠償責任の圧力 | +0.7% | 世界の先進市場 | 長期(4年以上) |

| 世界規模での航空母艦およびLHD/LHA展開の増加 | +0.6% | アジア太平洋、中東および欧州への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第5世代戦闘機部隊の拡大

F-35の各派生型は拘束フックに前例のない荷重をかけるため、15回の係合寿命要件を満たすための材料アップグレードおよびフック先端部の再設計が急速に進んでいます。艦載型F-35Cの試験では初期摩耗が明らかになり、数回のサイクル後に交換を余儀なくされたことで、高強度合金の革新が促進されました。フルペイロード時の18,000ポンドという高い進入重量は、より大きなエネルギー吸収容量を必要とし、減速を精密に調整できる電磁式システムの調達を促進しています。トゥエンティナインパームズでのM-31装備を用いた海兵隊の試験は、遠征前進基地作戦における同機の柔軟性を実証しました。米国の2025会計年度航空予算612億米ドルは、航空機および対応する拘束装置のアップグレードを支援しています。

短滑走路および遠征飛行場運用の拡大

分散作戦ドクトリンにより、拘束システムが過酷な環境下にも展開されるようになっています。空軍の移動式航空機拘束システム(MAAS)は、6名の空軍兵員によって砂利またはアスファルト上に2時間で設置可能です。オペレーション・ビーフィーなどの演習では、悪天候下でのF-16向けMAAS展開が実証されました。遠征への関心は、電磁式航空機発射システム(EMALS)を陸上基地に適応させることにまで及んでおり、全長滑走路なしにカタパルトに匹敵する柔軟性を提供します。こうした展開は、各国が分散した作戦基地を強化するにつれ、航空機拘束システム市場を拡大させています。

滑走路末端オーバーラン防護に向けたグローバルな安全規制の統合

カナダの2022年規則は、混雑した空港において150メートルの滑走路末端安全区域を義務付け、地形上の制約がある場所ではEMASの使用を認めています。[1]カナダ政府、「カナダ航空規則改正規則」、gazette.gc.ca ICAOのグローバル滑走路安全行動計画は、エンジニアードマテリアルによる逸脱防止対策について、発展途上国と先進国を同一の方向性に整合させています。FAAは次世代EMASについて業界への意見聴取を開始しており、初期設置分が設計寿命に近づいていることから、継続的な需要の兆候が見られます。こうした規制の調和は国境を越えた認証と規模の経済を促進し、航空機拘束システム市場を拡大させています。

油圧式から電磁式および回転摩擦式システムへの技術的移行

General Atomicsの電磁式航空機発射システム(EMALS)および先進拘束装置(AAG)は、納入後の試験で8,000サイクルを超え、衝撃試験にも耐え、戦闘信頼性を実証しました。[2]General Atomics Electromagnetic Systems、「EMALSおよびAAGの優れた性能」、ga.com 電磁式拘束装置は部品点数とメンテナンス時間を削減するとともに、機体ストレスを低減するリアルタイムの力調整機能を提供します。渦電流制動に関する研究は、電磁トルクと従来の油圧吸収を組み合わせてより精細な制御を実現するものであり、ハイブリッドな将来像を示しています。空母技術に関する米印作業部会などの国際協力は、輸出の展望を広げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | |

|---|---|---|---|

| 高い初期資本支出と長期にわたる認証サイクル | -1.4% | グローバル、新興市場での影響が顕著 | 中期(2〜4年) |

| 特殊合金および高サイクルスプリングへのサプライチェーン依存 | -0.8% | グローバル、アジア太平洋の製造拠点で深刻 | 短期(2年以内) |

| 競合する投資優先事項:自動ブレーキおよび滑走路表面の改善 | -0.7% | 北米およびEU、世界の民間空港へ拡大 | 長期(4年以上) |

| 航空機タイプ間の標準化の欠如 | -0.5% | グローバル、マルチプラットフォーム軍事作戦において特に課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期資本支出と長期にわたる認証サイクル

EMASの完全設置は滑走路末端1か所あたり1,000万米ドルを超える場合があり、小規模空港はFAA補助金(最大95%をカバー)に頼らざるを得ませんが、その獲得競争は依然として激しい状況です。防衛プログラムも同様の負担に直面しており、設計変更後にAAGの単価が調達上限を超えたことは、新技術における認証の複雑さを浮き彫りにしています。独自仕様のシステムはベンダー競争を制限し、取得コストおよびライフサイクルコストを押し上げており、航空機拘束システム業界における広範な普及を抑制しています。

特殊合金および高サイクルスプリングへのサプライチェーン依存

拘束装置は高強度ワイヤーロープおよびチタン製スプリングに依存しており、サプライヤーは限られています。国防兵站局のDMSMSプログラムによる陳腐化追跡は、システムを停止させる可能性のある重大な不足を指摘しています。チタンにおけるコールドドウェル疲労はコンポーネント寿命を脅かし、より厳格な検査間隔を促してメンテナンスコストを上昇させています。こうした混乱は生産スケジュール全体に波及し、航空機拘束システム市場における拡張プロジェクトの納期遅延とリスクプロファイルの悪化をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:海上型システムがイノベーションを牽引

海上型プラットフォームは年平均成長率(CAGR)8.12%で成長すると予測されており、2025年に航空機拘束システム市場シェアの64.02%を占める支配的な陸上型設備との差を縮めています。アジア太平洋地域における艦隊拡張(中国の福建艦や韓国のCVXを含む)は、より重い艦載機および将来の無人システムに対応するための電磁式拘束装置を必要としています。次世代空母に関する米仏協力は、欧州への同様の技術移転を示唆しています。

陸上型システムは分散作戦において引き続き不可欠です。MAASは道路や締め固めた土の上に2時間で展開可能であり、従来のインフラなしに戦闘機分遣隊を支援します。民間空港は滑走路延長が地形上困難な場所でEMASを採用しており、2024年までに500件以上の設置が記録されています。こうした両方のトレンドが多様化した航空機拘束システム市場を支えています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術タイプ別:エンジニアードマテリアル拘束システム(EMAS)が従来の優位性を崩す

エンジニアードマテリアル拘束システム(EMAS)の収益は年平均成長率(CAGR)8.86%で成長し、ケーブル・リール式設計が保有する36.72%のシェアを侵食しています。次世代材料に関するFAAの研究は、設計寿命末期の交換需要の波を予測しており、圧縮特性を維持しながらより軽量でリサイクル可能なブロックへの道を開いています。透水性コンクリートの有限要素試験は、排水を簡素化しながら航空機を迅速に減速させる能力を確認しており、将来の低炭素オプションを示しています。

ケーブル・リール式はフックとの互換性と低い購入コストから、既存基地において引き続き定着しています。回転摩擦式ユニットは、電磁式の複雑さを必要とせず信頼性の高い性能を求める地域空港向けの中間的なソリューションを提供します。電磁式設計は、より高いソーティレートと簡素化されたメンテナンスサイクルにより主要航空会社の関心を集めており、航空機拘束システム市場においてプレミアム層としての地位を確立しています。

エンドユーザー別:航空母艦が成長を加速

航空母艦はインド太平洋地域の海軍増強に支えられ、年平均成長率(CAGR)8.43%で成長すると予測されています。韓国の45,000トン級CVXはF-35Bの搭載を予定しており、先進的な拘束技術を必要とするSTOBARアップグレードの可能性も含んでいます。電磁式回収に関する米印対話は、米海軍の輸出プールを拡大しています。

2025年収益の42.10%を占める軍用飛行場は、機動的な戦闘展開を支援する移動式装備に投資しています。民間空港は逸脱事故の賠償責任に対応しており、EMASは419名の搭乗者を保護した18件の成功事例が連邦航空局によって認められています。軍民の標準が収束することで認証が合理化され、航空機拘束システムの市場規模が強化されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

コンポーネント別:制御システムがイノベーションを主導

制御・監視ユニットは、組み込みセンサーを備えた予知保全プラットフォームへの移行に伴い、年平均成長率(CAGR)7.58%で拡大しています。持続可能なエネルギー回収に関する研究は、A319からA380に至る航空機の着陸エネルギーを電力網に供給する可能性を示しています。エネルギー吸収装置は2025年収益の36.95%を占める基盤的コンポーネントであり続けていますが、より重い第5世代戦闘機に対応するための進化が求められています。

フックおよびケーブルの耐久性は先進ワイヤー合金の研究開発を促進しており、軍用空母はかつて陸上施設を必要としていた洋上ケーブル修理のためのコンパクトなスウェージングマシンを採用しています。改良された基礎および係留システムはMAASの展開を加速させており、航空機拘束システム市場におけるインフラの戦略的重要性を裏付けています。

適合区分別:改修用途が勢いを増す

老朽化したシステムがより重い航空機と厳格化された規制に対応できなくなるにつれ、改修は年平均成長率(CAGR)6.87%で成長しています。Curtiss-Wrightを通じた回転摩擦式吸収装置のベルギーによるアップグレードは、完全交換なしに近代化を求める欧州の需要を示しています。FAA資金は既存滑走路の安全性を優先しており、改修予算を堅調に維持しています。

新規設置は依然として主流であり、2025年収益の55.94%を占めています。アジア太平洋地域のグリーンフィールド基地は、レガシーハイブリッドを迂回して当初から電磁式技術を採用しています。2025年に公表された迅速設置ガイダンスはMAASのセットアップを2時間に短縮し、遠征ドクトリンに整合するとともに新規調達を支援しています。

地域分析

北米は航空機拘束システム市場の40.02%のシェアを維持しており、米海軍のAAGプログラムおよびFAAの義務付けによって500件以上のEMAS滑走路末端が整備されています。カナダの150メートル安全区域規則は、特に内陸部の空港において民間需要をさらに拡大させており、Curtiss-Wrightのヘリコプター取り扱いに関する協力は特化したニッチ市場を形成しています。FAAの2026年度空港補助金40億米ドルの予算項目は、安全インフラへの資本フローを持続させています。

アジア太平洋地域は年平均成長率(CAGR)7.94%で最も急速に拡大している地域であり、中国の多空母艦隊および次世代電磁式回収に関するインドとの協力によって牽引されています。韓国のCVXプログラムは、同地域の先進ソリューションへの旺盛な需要を示しています。ICAOのアジア太平洋飛行場設計タスクフォースは滑走路末端安全基準を成文化しており、民間航空需要の安定的な継続を確保しています。

欧州はNATO標準化に牽引された漸進的な成長を維持しています。フランスおよびベルギーのアップグレードは共通のサプライヤー基盤を強化し、展開作戦のロジスティクスを容易にしています(空軍技術)。アフリカの新興市場はICAOガイダンスを採用しており、シエラレオネの安全計画は地形上より広い安全区域の確保が困難な場所に拘束システムを規定しています。中東は米国および欧州の対外有償軍事援助チャネルを活用して空母および陸上型装備を調達しており、グローバルな航空機拘束システム市場を多様化させています。

規制環境

航空機拘束装置は、仕様、認証証拠、承認サプライヤーリストに影響を与える、民軍分離型のコンプライアンス環境の下で運用されています。米国では、民間空港設備は航空機拘束装置に関するFAAアドバイザリーサーキュラーAC 150/5220-9Bに従い、軍用プログラムはMIL-STD-3035などの設計・性能基準や、米空軍マニュアル(例:AFMAN 32-1040)における保守・認証ガイダンスを使用します。多国籍運用者および展開作戦においては、NATO STANAG 3697が飛行場航空機拘束装置の手順と用語を標準化し、加盟国間の相互運用性を支援しています。

調達・維持管理においても、安全上重要なハードウェアに対する防衛品質管理が採用されており、管理された技術データパッケージ、供給元承認、安全性に重大な影響を及ぼす部品の構成管理が含まれます。これらの要件は新規参入者に対する障壁を高め、長期の運用期間にわたって監査対応可能な保守・検査記録を維持しつつ、FAA、国防省、NATOの各枠組みにわたるコンプライアンスを実証できるベンダーに需要を集中させています。

バリューチェーン分析

バリューチェーンは、高強度ワイヤーロープやウェビング、エネルギー吸収装置(回転摩擦式または油圧式)、基礎および固定用ハードウェア、さらに近年ではデジタル制御・監視ユニットといった専門的な部材やエンジニアリング済みサブアセンブリから始まります。拘束装置の相手先ブランド供給業者(OEM)や主要サプライヤー(Curtiss-Wright/ESCO、空母電磁式プログラム向けのGeneral Atomics、ATECHなど)がこれらのシステムを統合し、防衛調達チャネルや空港資本プログラムを通じて提供します。海軍用途では、造船所での統合や艦隊維持管理もチェーンに含まれ、OEMによるエンジニアリング支援、診断、部品供給がライフサイクルコストと即応性の中核を担います。

アフターマーケットサービスは提供価値の大きな部分を占めます。拘束装置は定期的な検査、部品の修理再生、構成管理下での交換を必要とし、特に高サイクル部品や他の安全関連部品においてはその傾向が強まります。契約パターンは、独自設計や専用工具を持つベンダーを優先する傾向があり、一部のアセンブリやアップグレードにおいて単独供給または競争が限定された受注につながることがあります。供給リスクは、特殊合金、バネ、認証済みロープやウェビング製品を製造する限られた企業に集中しており、一方でデジタルヘルスモニタリングや予知保全能力は、ダウンタイムを削減し長期サービス契約を支えるために、ますます一体化して提供されるようになっています。

競合状況

市場集中度は中程度です。General Atomicsは海軍向け電磁式システムで支配的な地位を占めており、USSドリス・ミラー艦向けのEMALSおよびAAGに関して11億9,000万米ドルの契約を獲得しています。Curtiss-Wrightは回転摩擦式設置および移動式システムにおいて強固な地位を維持しており、最近ベルギーおよびフランスのアップグレードを受注しています。

Runway Safeは民間セグメントにおいてFAAが承認した唯一のEMASサプライヤーであり、米国の民間プロジェクトにおいて事実上の独占的地位を有しています。同社は製品寿命を延ばすための代替フォームに投資していますが、新材料に関するFAAの今後の調査が新規参入者を引き付ける可能性があります。クラッシュバリアの概念に関する特許出願の増加は、新規参入者が無人航空機向け航空機拘束システム業界に参入の機会を見出していることを示しています。

戦略的には、サプライヤーはデジタル監視機能をハードウェアと組み合わせて長期サービス契約を確保しています。General AtomicsとHanwaの2025年のグレイイーグルSTOL無人航空機に関する協力は、プラットフォーム設計と専用拘束ソリューションを組み合わせたエコシステム的視点を示しています。こうした垂直統合は、航空機拘束システム市場がデータ駆動型の性能保証へと進化するにつれ、競争バランスを変化させる可能性があります。

航空機拘束システム業界のリーダー企業

General Atomics

Safran SA

Sojitz Aerospace Corporation

MacTaggart, Scott and Company Limited

QinetiQ Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

民間の滑走路末端逸脱防止対策は、空港が標準安全区域の物理的限界に直面し、確立されたFAAガイダンスに基づくエンジニアリング済みの拘束ソリューションに移行する、実行可能なホワイトスペースです。初期世代のEMAS設備が設計寿命の限界に近づくにつれ、リプレースおよびリフレッシュサイクルも出現しつつあり、FAAは次世代EMAS材料・コンセプトへの関心を示しています。これにより、製品再設計(例:耐久性、排水性、リサイクル性の改善)や第一世代ブロックを超えた差別化の余地が生まれています。

防衛分野では、近代化プログラムと分散作戦ドクトリンにより、機動的・遠征的な回収能力に対する需要が拡大しており、これに加え、より重い第5世代機の着艦荷重に対応するアップグレードも進んでいます。米海兵隊の2026年航空計画では、25システムを対象とした航空機拘束装置(AGS)の近代化と、明確なIOC・FOC目標が示されており、ハードウェア、設置準備、訓練、維持管理に対する複数年にわたるパイプラインを強化しています。海上展開の成長に関しては、Ford級空母のEMALSおよびAdvanced Arresting Gear(AAG)に関する維持管理要件が、高付加価値のサポート分野を示しており、複数年契約や基本発注契約を通じて、専門的な診断、部品、デポレベルのサービスが契約される可能性があります。

最近の業界動向

- 2026年6月:米海軍航空システム司令部(NAVAIR)は、Ford級空母における電磁式航空機発艦システム(EMALS)およびAdvanced Arresting Gear(AAG)を支援するための5年間の基本発注契約に関する情報提供依頼(Sources Sought Notice)を発表しました。この措置は、電磁式発艦・回収ハードウェアに対する長期維持管理経路を正式なものとし、空母の出撃生成に関連する診断、部品、専門的エンジニアリング支援に対する需要を拡大しました。

- 2025年4月:Curtiss-Wrightは、RAAFアンバーレー基地におけるESCOモバイル航空機拘束システム(MAAS)のオーストラリア空軍による試験を報告し、12基のRotor BAK-12エネルギー吸収装置を含む内容が発表されました。この検証作業は、モバイル拘束能力に関する輸出および同盟国間の運用性の裏付けを強化し、迅速な滑走路復旧および分散作戦のための基準性能データを追加します。

- 2024年9月:Curtiss-Wrightは、フロレンヌ、クラインブローゲル、ボーヴシャンの各空軍基地における航空機拘束システムの近代化に関する2,600万米ドル規模の複数年契約をベルギー空軍から受注しました。このプログラムは、拘束インフラをベルギーのF-35移行に整合させ、ターンキー型の近代化、部品供給、維持管理サービスが欧州の改修サイクルにおける継続的な収益源としての役割を強化しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、離陸中止、緊急着陸、または(主に空母上での)通常の回収作業中に航空機を安全に停止または減速させるために使用される装置および関連設置作業から生じる年間収益を、民間および軍用の飛行場全域にわたって対象としています。

対象範囲の除外事項:ホイールチョック、基本的なロープ、エンジニアリングされていない非専用の滑走路用ブロックなど、単純な地上取扱機器は除外します。

セグメンテーション概要

- プラットフォーム別

- 海上型

- 陸上型

- 技術タイプ別

- ケーブル・リール式

- ネットバリア式

- エンジニアードマテリアル拘束システム(EMAS)

- 回転摩擦式・油圧式

- 電磁式・磁気式

- エンドユーザー別

- 軍用飛行場

- 民間空港

- 航空母艦

- コンポーネント別

- エネルギー吸収装置

- フックおよびケーブル

- 支持構造物および基礎

- 制御・監視ユニット

- 適合区分別

- 新規設置

- 改修

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 南米

- ブラジル

- その他の南米

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、航空機拘束装置の販売としてカウントされるものと、それに近接する滑走路安全関連支出とを明確に区分する境界線を設定するのに役立ち、また需要がどこから生じているかを把握する上でも役立ちました。空母甲板や軍用飛行場における想定される支出サイクルを理解するために、公開されている防衛予算文書や即応計画を確認しました。

市場インプットについては、FAAの空港・滑走路安全刊行物、ICAOの飛行場運用ガイダンス、米国国防省の予算正当化文書、NATOおよび各国の防衛調達通知、航空宇宙工学分野の学術論文など、無料でアクセス可能な情報源を活用しました。関連する場合には税関・貿易統計も使用し、さらに企業の年次報告書、投資家向け説明資料、信頼性の高い航空業界メディアを用いて製品カバレッジと供給パターンを確認しました。これらは検証に有用な場合、選定した企業財務情報やインテリジェンス、輸出入の出荷レベルデータベースと相互確認しています。ここに列挙した情報源は例示的なものであり、収集、相互確認、および明確化のために他にも多数の公開情報源が使用されました。

一次インタビューおよび調査

一次調査は、実際に何が購買・設置されているか、そして拘束装置やEMAS型ソリューションについて新規設置、アップグレード、維持管理の間で支出がどのように分かれているかを検証することに重点を置きました。滑走路や空母甲板の安全性に関わる飛行場運用関係者、プログラム・調達担当者、技術専門家の組み合わせに対してヒアリングを行い、主要需要地域を網羅することで、前提条件を地域ごとの調達パターンに合わせて調整できるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):19% | アジア太平洋地域:38% |

| ミドルティア:42% | 機能・部門責任者:26% | 欧州・中東・アフリカ:37% |

| 小規模企業:19% | マネージャー:55% | 南北アメリカ:25% |

市場規模算定・予測

基本的な市場規模算定は、防衛および民間航空の支出動向、計画されている滑走路・空母の保守サイクル、想定される設置件数を用いて需要を再構築するトップダウン方式から始まり、これを一般的なシステムレベルの価格を用いて金額に変換します。合計値を実用的なものに保つため、サンプル抽出されたプログラム受注、可能な場合の出荷実績、一般的な構成における量×平均販売価格(ASP)の妥当性チェックといった、選択的なボトムアップ検証によって裏付けを行っています。

モデル構築に影響を与えた主要インプットには、滑走路安全性アップグレードの頻度、空母甲板の拘束装置オーバーホールサイクル、空軍基地の近代化の強度、固定式と可搬式システムの比率、および一般的な契約パッケージング(機器のみか、機器と設置・試験を組み合わせたもの)が含まれます。調達は不規則になりがちなため、大規模な防衛受注や複数年にわたる空港プログラムについてはシナリオ分析を用い、その後、リードタイム、資格要件、資金調達タイミングに関する専門家の意見と予測パスを整合させました。ボトムアップの可視性が不十分な場合には、代替設置率や保守的な価格帯を用いて対応し、後の検証コールで再検証しました。

データ検証および更新サイクル

出力結果は、公表された契約受注、公表された滑走路プロジェクト、防衛即応計画の変化といった独立した指標と照合され、その後、例外事項が承認前にレビューされました。地域別または年別に大きな差異が見られた場合には、前提条件が見直され、必要に応じて、タイミング、範囲、または価格設定が誤って解釈されていないかを確認するための追加のヒアリングが行われました。

本レポートは年次で更新され、大規模な調達プログラムの開始や空軍基地投資優先順位の変化など重要な事象が発生した場合には中間更新が行われます。提供前には最終的なアナリストレビューが実施され、クライアントには新たに入手可能となった公開情報と最新の検証フィードバックに基づく、最新の見解が提供されます。

Mordor Intelligenceの航空機拘束装置市場推定値と他の公表推定値との比較

この市場に関して公表されている数値は、見た目が近似していても異なる場合があります。これは主に、各企業が同一の機器、サービス、または契約認識のタイミングを対象としていないためです。差異はまた、各調査が防衛需要と民間需要をどのように処理するか、そして一度限りの空母プログラムを平滑化するか、あるいはスパイクとして残すかによっても生じます。

ベンチマーク表に示される差異は、主にシステム価値としてカウントされる範囲と、年間支出のタイミングの取り方によって説明され、Mordor Intelligenceのモデルでは、主要構成部品や設置要素を含む、滑走路および飛行甲板に設置された拘束ソリューションを合計値に反映させる一方、ホイールチョックや基本的なロープなどの単純な地上取扱機器は除外しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の限界 |

|---|---|---|

| Mordor Intelligence | USD 1.33 B (2025) | |

| グローバル調査出版社A | USD 1.53 B (2025) | この推定値は、滑走路安全および回収関連支出について、より広範な項目を含んでいるように見受けられ、また空軍基地プログラム内の可搬式・補助機器に対して、より高い想定収益取り込み率を採用しています。 |

| 業界調査会社B | USD 1.40 B (2024) | この数値は、単年度のプログラムタイミングに基づく見方に近いと考えられ、大規模な海軍・空軍基地の受注が、供給・設置のタイムラインにわたって正規化されるのではなく、報告された年の実績としてそのまま計上されているようです。 |

全体として、この差異は単一の要因によるものではなく、対象範囲の境界線や、不規則な防衛調達を年間市場価値へと変換する方法の違いによるものです。観測可能な設置サイクル、受注動向、現実的な価格帯にモデルを結び付けることで、最終的な数値は再現・再検証可能な明確な手順に基づいたものであり続けます。

レポートで回答される主要な質問

航空機拘束システム市場の現在の規模はどのくらいですか?

市場は2026年に14億1,000万米ドルと評価されており、年平均成長率(CAGR)6.35%で2031年までに19億2,000万米ドルに達すると予測されています。

最も急速に拡大しているプラットフォームセグメントはどれですか?

航空母艦搭載の海上型システムは、アジア太平洋地域における大規模な空母近代化を背景に、2031年にかけて年平均成長率(CAGR)8.12%で成長すると予測されています。

エンジニアードマテリアル拘束システム(EMAS)が普及している理由は何ですか?

EMASは年平均成長率(CAGR)8.86%で成長しており、標準的な安全区域を設置できない場所において滑走路末端オーバーラン防護を義務付けるFAAおよびICAOの規制によって牽引されています。

第5世代戦闘機は拘束装置の設計にどのような影響を与えていますか?

F-35の各派生型はより高い着陸荷重と電磁適合性の要件を課しており、耐久性の高いフックおよびエネルギー吸収装置の研究開発を加速させています。

先進的な拘束システムの広範な普及を妨げているものは何ですか?

高い資本コストと長期にわたる認証サイクル、特に電磁式システムに関するものが主要な障壁であり、新興市場において特に顕著です。

最も急速な需要成長が見込まれる地域はどこですか?

アジア太平洋地域は、中国、インド、韓国が新型空母および支援陸上インフラに投資するにつれ、2031年にかけて年平均成長率(CAGR)7.94%でトップとなっています。

最終更新日: