オメガ3成分市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.46 十億米ドル |

| 市場規模 (2031) | 5.75 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

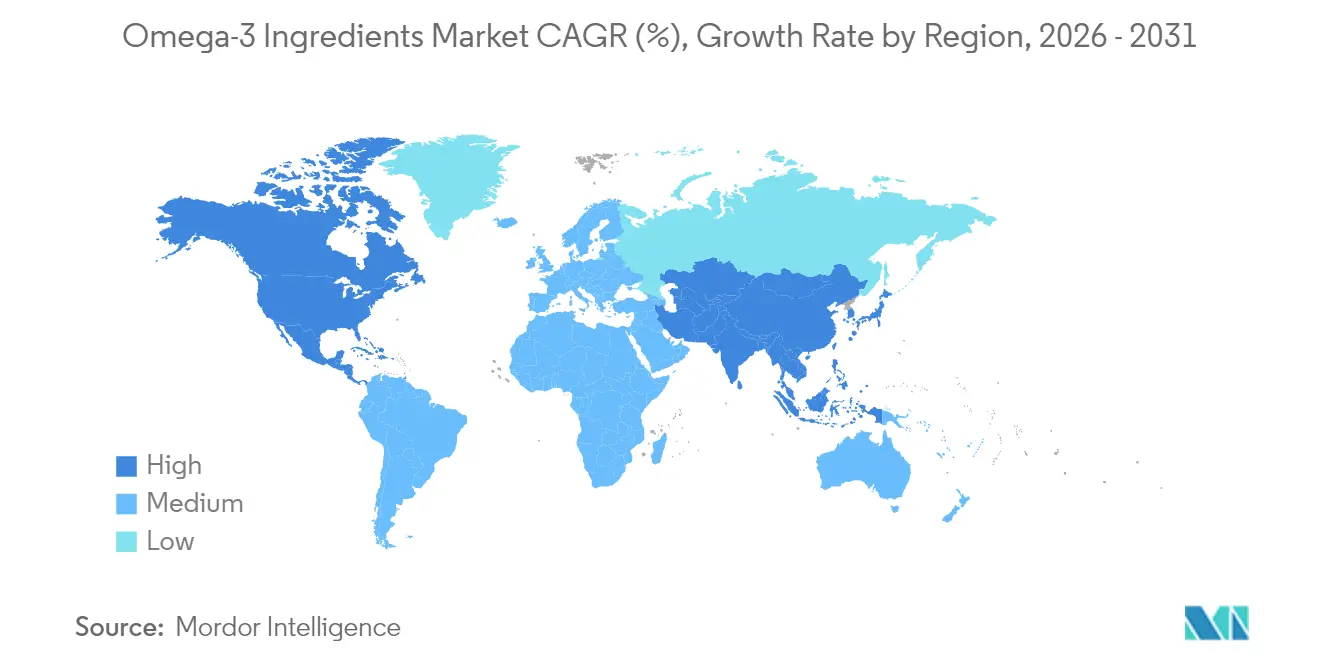

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオメガ3成分市場分析

オメガ3成分市場は2025年に30億1,200万USDと評価され、2026年の34億6,000万USDから2031年には57億5,000万USDに達すると予測されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.74%です。予防医療に対する世界的な認識の高まりとともに、オメガ3成分への需要も増大しています。心血管、認知機能、母体の健康に対する効果で認知されているEPAおよびDHA成分は、栄養補助食品、機能性食品、乳幼児用調製粉乳、および臨床栄養への統合が進んでいます。この傾向は、魚の品質と収量を高めるためのオメガ3強化飼料成分への需要を高める養殖業の急速な拡大によってさらに後押しされています。高純度濃縮、マイクロカプセル化、藻類ベースの抽出などの技術的進歩は、成分の安定性、吸収性、および処方の柔軟性を高めています。さらに、持続可能性への取り組みや環境規制が、海洋由来から藻類・植物ベースのオメガ3成分へのシフトを促進しており、生態学的目標やクリーンラベル製品に対する消費者の嗜好と一致しています。消費者が自然で機能的な栄養を求める傾向が強まる中、オメガ3成分は強化食品、飲料、および栄養補助食品への浸透を進めています。母体および乳幼児の健康におけるオメガ3の重要性に関する規制当局の承認と科学的な裏付けが、プレミアム処方における需要をさらに高めています。デジタル小売やパーソナライズド栄養プラットフォームの台頭が、成分へのアクセス性と市場における認知度を拡大しています。

主要レポートの要点

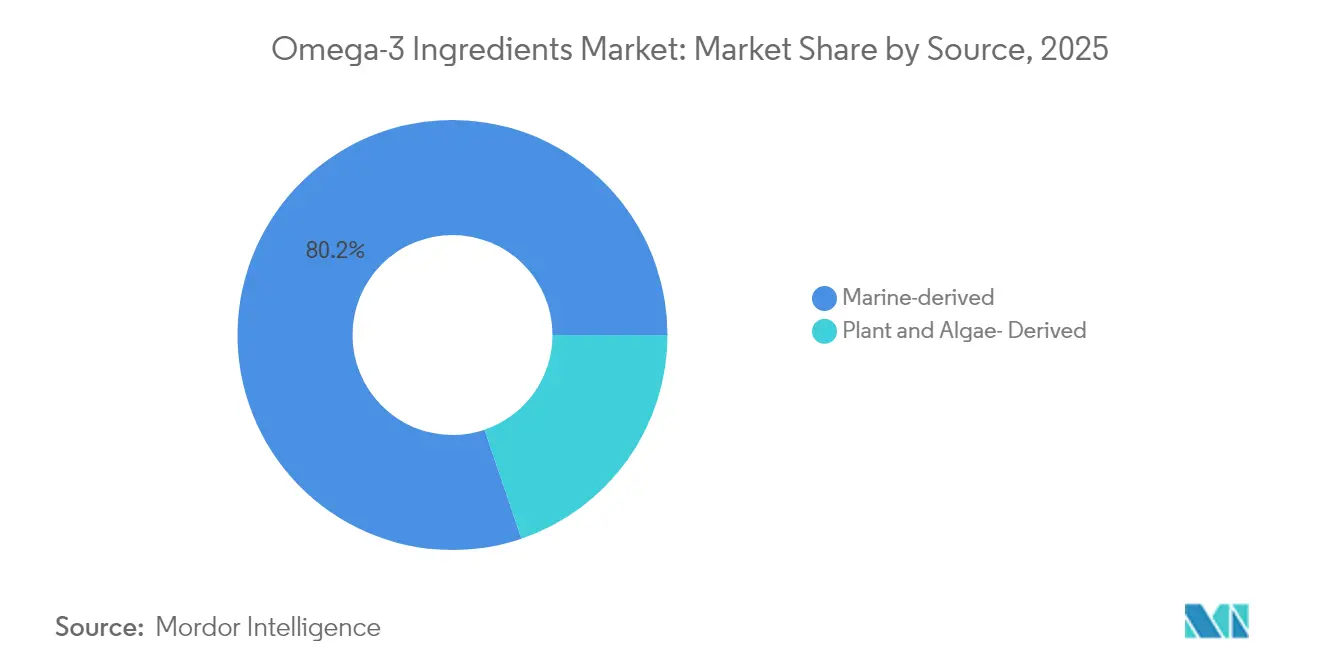

- 原料源別では、海洋由来製品が2025年のオメガ3市場シェアの80.20%を占めリードしており、藻類由来成分は2031年にかけて9.62%のCAGRで拡大する見込みです。

- 形態別では、オイル処方が2025年のオメガ3市場規模の68.95%を占め、粉末形態は2031年にかけて11.25%のCAGRで拡大しています。

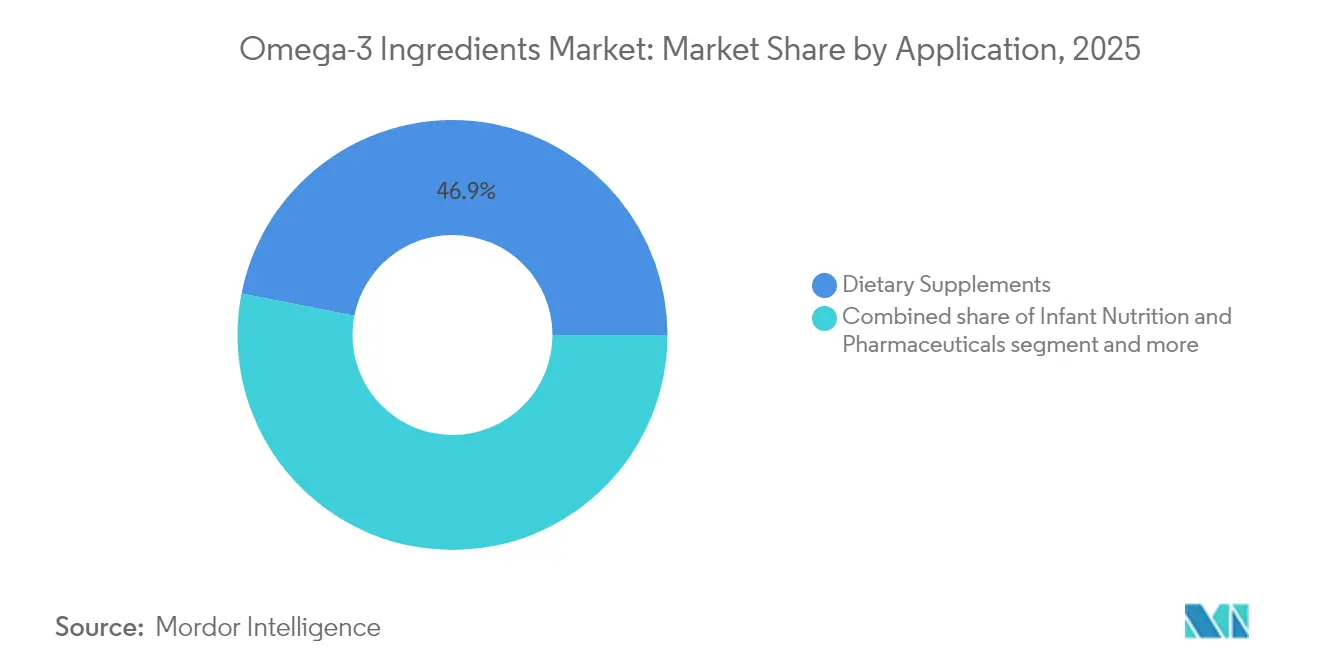

- 用途別では、栄養補助食品が2025年に46.90%の収益を獲得しており、乳幼児栄養は2031年にかけて11.21%のCAGRで最も急速な成長軌跡を示しています。

- 地域別では、北米が2025年収益の34.55%を占め、アジア太平洋地域は2031年にかけて9.62%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオメガ3成分市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養殖業界による需要の増大 | +2.1% | アジア太平洋が中心、グローバルへの波及 | 中期(2〜4年) |

| 予防医療製品への消費者支出の増加 | +1.8% | グローバル、北米および欧州に集中 | 短期(2年以内) |

| EPAおよびDHAに対する規制当局の承認 | +1.5% | 北米およびEU、アジア太平洋へ拡大中 | 長期(4年以上) |

| 妊娠・小児発達における母体健康需要 | +1.3% | グローバル、先進国市場での早期採用 | 中期(2〜4年) |

| オメガ3抽出における技術的進歩 | +1.1% | グローバル、欧州および北米のイノベーションハブ | 長期(4年以上) |

| 藻類原料の持続可能な栽培 | +0.9% | 管理環境下でのグローバル生産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

養殖業界による需要の増大

養殖業の拡大に伴い、オメガ3豊富な飼料成分への需要が急増し、グローバルなオメガ3市場を後押ししています。世界の漁業・養殖生産量は過去最高に達しており、養殖業が水生生産量のリードを担い、その産出量の中で人間消費に向けられる割合が増大しています。この変化は、飼料業界の進化する需要を満たすために、成分メーカーが生産・調達戦略を調整することを促しています。これに応じて、魚油および藻類ベースのオメガ3の主要生産者は、特に水産飼料に不可欠な高純度EPAおよびDHA処方において、生産能力を増強しています。飼料開発業者は、魚の健康、成長パフォーマンス、および栄養品質の向上におけるオメガ3の重要性を認識し、これらを優先的に採用しています。漁獲量の伸びが限られる中、オメガ3サプライヤーは、魚の加工副産物の活用や藻類の栽培など、持続可能な調達方法を採用し、業界の需要に対応しています。特に中国および東南アジアにおけるアジアの養殖業の急速な成長は、動物飼料だけでなく人間栄養においても、オメガ3への需要を押し上げています。このトレンドは、養殖業がニッチなセクターから主導的な勢力へと変貌を遂げ、オメガ3市場を再形成し、持続可能な調達とグローバル展開におけるイノベーションを促進していることを示しています。

予防医療製品への消費者支出の増加

消費者が予防医療をますます優先する中、グローバルなオメガ3成分市場は急増を目撃しています。現在では、オメガ3の補給を単なる後付けの措置ではなく、積極的なウェルネス対策として捉える個人が増えています。例えば2024年には、Oziva Plant-Based Omega 369がデビューし、ビーガンオメガ3でウェルネス愛好家の需要に応えました。この動きは、植物ベースの予防栄養への需要の高まりに対する処方業者の対応力を示しています。同様に、Nordic Naturals Omega 3は新たな日常ウェルネスカプセルで製品ラインナップを拡充し、進化する消費者の視点に合わせて心臓と脳の健康にスポットライトを当てました。FrieslandCampina Ingredientsがベーカリーおよび乳製品の強化向けにマイクロカプセル化されたオメガ3粉末を導入するなど、成分企業もイノベーションを進めており、オメガ3が従来のカプセルを超えた日常食品への統合への道を開いています。オメガ3採用の急増は、医療費支出の広範なトレンドと一致しています。米国では、2023年の医療費支出が7.5%増加して4兆9,000億USDに達し、2003年以来最高の成長率の一つを記録しました[1]出典:米国医師会(American Medical Association)、「医療費支出の動向(Trends in Health Care Spending)」、ama-assn.org。この健康投資への高まった関心は、オメガ3補給を含む予防的措置に向けてリソースを配分する消費者の意欲を裏付けています。デジタルヘルスアプリやパーソナライズド栄養プラットフォームは、バイオマーカーモニタリングや認知健康アウトカムに連携したカスタマイズされたオメガ3プランを提供することで、このトレンドをさらに推進しています。持続可能性に焦点を当てたブランドも、藻類由来のDHA・EPAブレンドをプレミアムな予防健康オプションとして推進することで市場成長を牽引しています。

母体の健康・妊娠・小児発達におけるオメガ3への需要の増大

妊娠中および幼児期初期のオメガ3補給を支持する臨床的根拠が増大しており、これらの成分を標準的な産前および乳幼児栄養の実践に組み込む動きが進んでいます。2024年には、NestléおよびDanoneを含む主要な乳幼児用調製粉乳ブランドが、認知発達に不可欠な栄養素としてDHAおよびEPAを強化した更新処方を発売しました。同様に、Nature MadeやGarden of Lifeなどの産前サプリメント企業も、更新された臨床ガイドラインに沿って、毎日のDHA摂取を強調する新カプセルを導入しました。産前ケアプロトコルが補給を母体健康プログラムに統合するにつれ、これらの取り組みが高純度オメガ3成分に対する予測可能な需要を形成し、メーカーのための安定した調達チャネルを創出しています。米国病院協会によると、米国では2024年の出生数が1%増加して360万人に達し、帝王切開率がわずかに上昇して32.4%となっており、母体および乳幼児ヘルスケアへの継続的な注目が強調されています[2]出典:米国疾病予防管理センター(CDC)、"「2024年米国出生率1%上昇(U.S. Birth Rate Up 1% in 2024)」、米国病院協会(American Hospital Association)、cdc.com。幼児期の発達は世界的にもさらに重視されており、世界保健機関(World Health Organization)とユニセフ(UNICEF)は、10歳から19歳の子どもの推定7人に1人が精神的健康上の問題を経験しており、症状の3分の1が14歳以前に、半数が18歳以前に発現すると報告しています[3]出典:世界保健機関(World Health Organization)、"「世界保健機関とユニセフが子どもと若者の精神保健ケアへのアクセス改善に向けたガイダンスを発表(WHO and UNICEF Release Guidance to Improve Access to Mental Health Care for Children and Young People)」、who.int。これは、認知・行動発達を支援するためのオメガ3補給を含む早期栄養介入の重要性を際立たせています。この変化により、オメガ3は任意のウェルネス支出から医療的に承認された成分へと移行し、グローバル市場へのリーチを拡大し、生産への投資を促進し、サプリメント、機能性食品、乳幼児栄養カテゴリー全体での採用を加速させながら、幼児期の認知・精神的健康支援という高まるニーズに直接対応しています。

藻類ベースのオメガ3原料の持続可能な栽培

藻類ベースのオメガ3原料は持続可能な方法で栽培されており、従来の魚由来オイルに対してスケーラブルかつ環境に優しい代替手段を提供しています。この変化は、グローバルなオメガ3成分市場を大幅に押し上げています。2024年には、藻類オイル生産のリーダーであるVeramarisが生産量を61%増加させると同時に、温室効果ガス排出量を5.6%削減しました。この動きは、大規模・低環境負荷生産の実現可能性を示しています。同様に、DSM-Firmenichは藻類栽培の迅速な効率性を実証しました。彼らは、管理された屋内システムでは、オメガ3豊富なオイルをわずか25日で収穫できることを指摘しています。この方法は、魚油と比較してより持続可能で安定した供給を約束しています。一方、ドイツの「Algae EPA」プロジェクトなどの研究イニシアチブは、エイコサペンタエン酸(EPA)の収量を高めるための最適な微細藻類の株と栽培技術の研究を行っています。持続可能な生産技術におけるこうした進歩は、市場へのアクセスを広げ、植物ベース、クリーンラベル、および倫理的に調達されたオメガ3製品への消費者需要の高まりに応えています。その結果、藻類由来のオメガ3成分は、栄養補助食品、機能性食品、および乳幼児栄養製品への浸透を進め、急成長するオメガ3成分市場における役割を確固たるものとしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産コスト | -1.4% | グローバル、価格敏感地域で増幅 | 短期(2年以内) |

| 乱獲を含む環境への懸念 | -1.1% | グローバル、先進国市場で顕著 | 中期(2〜4年) |

| 原材料価格の変動 | -0.8% | グローバル、調達が集中する地域で高まる | 短期(2年以内) |

| 地域間の規制上の複雑性 | -0.6% | グローバル、新興国経済での断片化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産コスト

特に藻類やプレミアム魚油から得られるオメガ3成分のグローバル市場成長は、高い生産コストによって妨げられています。2023年には、サプリメントおよび乳幼児用調製粉乳の多くのメーカーが生産遅延を経験し、その原因を高コストの藻類オイル原料に帰しています。このコスト高騰は、強化処方の価格を押し上げただけでなく、主流市場へのリーチを制限しました。成分サプライヤーは、微細藻類の栽培や高度な抽出・精製プロセスに起因する高まったコストに苦慮しました。これらのプロセスは、安定性、純度、および規制基準の遵守を確保するために不可欠です。例えば、DSM-FirmenichやCorbionなどの業界プレイヤーは、高純度DHA・EPA生産に努めながらも、製造コストが顕著に上昇したことを強調しました。これは、持続可能性とクリーンラベル基準への取り組みによるものです。このようなコスト圧力は必然的に最終製品の価格に反映されます。このシナリオは、中小規模のサプリメントブランドや機能性食品の開発業者に課題を突きつけ、特に価格敏感地域での競争力を阻害し、市場浸透を遅らせています。オメガ3成分への需要が急増する中、業界は高い生産コストという課題に直面しています。これにより、品質を犠牲にすることなくスケーラビリティとコスト競争力を高めることを目指して、技術革新や代替調達戦略を模索する協調的な取り組みが進められています。

乱獲を含む環境への懸念

環境・持続可能性への圧力は、海洋由来の原材料の入手可能性を制限し、生産リスクを高めることで、オメガ3成分市場をますます制約しています。2023年には、BASFやDSMを含む複数の大手サプリメントおよび食品企業が、持続可能性監査に不合格となった後、特定の漁場からの調達停止を公表し、サプライチェーンに対するより厳しい環境審査の影響を浮き彫りにしました。欧州および北米の規制当局は、カタクチイワシ、イワシ、その他の小型浮魚の漁獲割り当てを厳格化し、メーカーに生産計画の調整と認証済みの持続可能な原材料確保のための高コスト負担を強いています。倫理的に調達された成分への消費者需要も購買決定に影響を与えており、従来の海洋オイルのみに依存するブランドは、環境意識の高い市場でのレピュテーションリスクに直面しています。魚の回遊と繁殖サイクルに関する気候関連の変化が供給の不確実性を悪化させており、企業は調達の多様化と藻類ベースや他の代替オメガ3プラットフォームへの投資を進めています。これらの制約は、生産コストを増加させ、原材料の入手可能性を制限し、中小規模または垂直統合度の低いメーカーに障壁を生じさせることで、市場拡大を遅らせていますが、一方で持続可能な調達慣行をうまく採用した企業は、環境意識の高い消費者を取り込む競争上の優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料源別:海洋優位が持続可能性の課題に直面

海洋由来のオメガ3成分は、確立されたサプライチェーンと魚油製品に対する消費者の親しみやすさに支えられ、グローバル市場の80.20%という支配的なシェアを誇っています。海洋セグメントの最前線にあるカタクチイワシベースのオメガ3は、ペルーの強固な漁業産業の恩恵を受け、世界中の栄養補助食品や機能性食品向けに高品質のEPAおよびDHAオイルを安定的に大量供給しています。BASFやDSMなどの業界大手は、大規模生産の品質を保証するために、海洋オイルの調達・精製に多大な投資を行っています。サーモン由来オイルはニュートラシューティカルズや臨床栄養においてプレミアム用途に用いられる一方、タラ肝油は歴史的な消費パターンに沿って北欧の伝統的な市場でニッチな位置を維持しています。

9.62%のCAGRを誇る藻類由来のオメガ3成分は、持続可能性への懸念と海洋生態系保護のための規制圧力に後押しされ、最も急成長するセグメントとして台頭しています。例えばVeramarisは、グローバルなサプリメントおよび乳幼児栄養市場の双方に対応するために、高純度DHAオイルの商業生産を拡大しています。高DHA収量の緑藻類を活用することで、生産者は予防健康処方における製品の差別化を図っています。一方、紅藻類はそのユニークな脂肪酸プロファイルが研究され、褐藻類は一般的な補給のための多用途なEPA-DHA比率を提供しています。Corbionなどの生産者は、閉鎖型循環栽培システムを採用し、スケーラビリティと一貫性を高め、海洋原料の季節的・環境的課題に対処しています。こうしたイノベーションは、持続可能性を志向する消費者需要の急増とも相まって、藻類ベース成分の採用を推進し、すでに確立された海洋優位の市場をさらに豊かにしています。

注記: 全セグメントの市場シェアはレポートご購入後にご確認いただけます

形態別:粉末のイノベーションが台頭するもオイル処方がリードを維持

2025年において、オイル処方はグローバルなオメガ3成分市場の68.95%という支配的なシェアを誇っており、堅牢な製造インフラと従来のサプリメント形態に対する広範な消費者受容に支えられています。そのリードは、優れた生体利用率とコスト効率の良い生産方法によってさらに強化されており、ニュートラシューティカルズおよび医薬品の両分野で競争力のある価格設定を可能にしています。BASFやEpaxなどの業界大手は、グローバルで一貫したパフォーマンスを確保するために純度と保存安定性に注力し、オイルベース処方の継続的な改良を行っています。このフォーマットへの消費者の親しみやすさは、従来のカプセルやソフトジェルにおける普及をさらに確固たるものとし、成分需要においてトップの地位を維持しています。

粉末処方は市場で最も急成長するセグメントであり、機能性食品・飲料への適応性から2031年にかけて11.25%のCAGRで拡大する見込みです。マイクロカプセル化技術の革新により、酸化や味の問題が軽減され、ベーカリー、乳製品、乳幼児栄養への統合への道が開かれています。DSMなどの企業は、スプレードライや流動層コーティング技術を活用して製品安定性を高め、加工コストを削減し、粉末ベースのオメガ3の商業的実現可能性を向上させています。濃縮物はニッチな位置を占める一方、高められたEPAおよびDHAの濃度を必要とする臨床・医薬品セクターに対応しています。粉末形態の急速な普及は、風味中立で容易に混合でき、正確に投与できるオメガ3に対する消費者嗜好に向けた業界の変化を示しています。

用途別:補助食品が優位を維持する中、乳幼児栄養が加速

2025年において、栄養補助食品はグローバルなオメガ3成分市場の46.90%という支配的なシェアを占めています。この強固な地位は、根付いた消費者習慣と広範な小売プレゼンスによって支えられており、オメガ3を重要な健康製品として確立しています。医療専門家による直接消費者向けマーケティングと推薦が、心血管、認知機能、関節の健康に対する効果を強調し、このセグメントのリーダーシップをさらに強固にしています。BASFやDSMなどの主要プレイヤーは、予防ウェルネスを優先する健康意識の高い消費者に対応するために、生体利用率の向上に注力した高純度オメガ3処方でポートフォリオを拡充しています。このセグメントの多様性は、カプセル、ソフトジェル、グミなど様々な形態への適応性を通じて発揮されており、アクセス性と消費者訴求力を高めています。

乳幼児栄養は最も急成長するセグメントとして台頭しており、2031年にかけて11.21%のCAGRで拡大する見込みです。この成長は、初期の脳および視覚発達における重要性に関する臨床的承認の増大によって促進されています。これに応じて、NestléやDanoneなどの主要メーカーは、高められた栄養基準に対応するために、DHA豊富なオメガ3を強化した乳幼児用調製粉乳を発売しています。一方、機能性食品・飲料は、マイクロカプセル化と風味マスキングの技術的進歩に支えられ急増しており、味や保存期間を犠牲にすることなくシームレスな製品統合を確保しています。臨床栄養は引き続き有望な分野であり、オメガ3は特別な治療食において中心的な役割を担っています。さらに、医薬品セクターはプレミアムかつ処方箋グレードのオメガ3処方への需要を引き続き牽引しています。様々な用途にわたるこの多様化は、市場のベースを栄養補助食品にとどまらず着実に拡大させており、消費者および臨床栄養の両分野においてイノベーションを促進し、レジリエンスを強化しています。

注記: 全セグメントの市場シェアはレポートご購入後にご確認いただけます

地域分析

2025年において、北米はグローバルなオメガ3成分市場の34.55%という支配的なシェアを占めています。このリーダーシップは、成熟した規制枠組み、高度な医療システム、および健康に精通した国民によって支えられています。予防医療の実践は地域に深く根付いており、医療専門家はオメガ3サプリメントを食事ガイドラインの不可欠な要素として広く推奨しています。米国では、米国食品医薬品局(FDA)が承認した健康強調表示と、特定の臨床用途に対する保険の裏付けが、消費者および臨床栄養の両分野で堅調な需要を促進しています。一方、カナダの天然健康製品に関する効率的な規制は、革新的な処方とラベリングへの道を開き、企業が検証済みの健康上の利点を強調した特化型オメガ3製品を推進することを可能にしています。

アジア太平洋地域は急速な成長軌道にあり、2031年にかけて9.62%のCAGRで成長すると予測されています。この急増は、養殖業の急速な発展と消費者の健康意識の高まりに主に起因しています。中国は最前線に立ち、養殖サプライチェーンを強化しながら、強化食品やサプリメントへの需要を育んでいます。日本は高齢化社会を背景に、認知健康製品への顕著な選好を示しており、プレミアムDHA処方への安定した需要を牽引しています。同様に、インドの急成長するニュートラシューティカルズ産業と強固な医薬品セクターは、コスト効率の良いオメガ3生産の有望な分野を提供しています。オーストラリアとシンガポールは、藻類由来オメガ3の重要な流通・イノベーション拠点としての役割を確立しており、持続可能な調達と現地化された生産に向けた地域的な転換を示しています。

欧州、南米、中東・アフリカなどの地域は、様々な規制状況と市場の成熟度に影響を受けながら、よりゆっくりとしたペースで着実な成長を遂げています。欧州の市場軌道は、欧州食品安全機関(European Food Safety Authority)の厳格な品質基準と持続可能性への強い注力によって形成されており、これが藻類中心のイノベーションを促進しています。南米の優位性は、特にペルーのカタクチイワシ漁業という海洋資源への近接性にあります。ブラジルやアルゼンチンなどの国々は、主に強化食品を中心とした取り組みを通じて、国内消費を徐々に拡大しています。中東・アフリカでは、公衆衛生イニシアチブやグローバル栄養機関との協力により認知度とアクセス性が広がっていますが、流通ネットワークの断片化した性質が市場リーチの拡大に課題を生じさせています。

競合環境

オメガ3成分は中程度の競合環境を示しており、大手プレイヤーは強固なブランディング、戦略的認証、および消費者中心のマーケティングへの注力によって際立っています。DSM-FirmenichやBASFなどの企業は、特に中東および東南アジアでより幅広い層に訴求することを目的として、オメガ3製品をクリーンラベルおよびハラール認証処方に向けています。これらの企業は、ハラール、非遺伝子組み換え(非GMO)、持続可能な漁業基準などの認証を活用して消費者の信頼を醸成するために、トレーサビリティ、持続可能性、倫理的調達をマーケティングで前面に出しています。一方、新興ブランドはデジタルプラットフォーム上でニッチな市場を開拓し、パーソナライズド栄養と透明なラベリングを強調することで、サプリメントにおける本物性と機能的効果を優先する健康意識の高い消費者を取り込んでいます。

技術的な能力は市場競争力の主要な決定要因であり、確立したプレイヤーは成分の機能性と安定性を強化するイノベーションにリソースを投入しています。DSM-Firmenichは、食品・飲料用途での酸化耐性の向上と保存期間の延長のためにマイクロカプセル化技術を推進する最前線にいます。BASFおよびEpax Norwayは、臨床栄養などのプレミアム市場をターゲットに、EPAおよびDHAの収量を高めるための精製・濃縮手法の改良を進めています。

戦略的な側面では、市場は統合と協業の波に乗っており、企業は垂直統合とグローバル展開を視野に入れています。主要プレイヤーは、環境的・規制的課題の中でも安定した原材料供給を確保するために、持続可能な漁場や藻類栽培業者との長期的な提携を結んでいます。DSMとFirmenichの合併などの注目すべきM&Aは、成分イノベーションと鋭い消費者インサイトおよび強固な流通を融合した包括的なバリューチェーンを構築するトレンドを示しています。アジア太平洋および中東の新興市場への進出が加速しており、業界リーダーは地域規制に対応しハラール認証を確保するために合弁事業や地域生産拠点を設立しています。これらの戦略的取り組みはグローバルな競争力を強化し、供給の安定性と市場の機動性の両方を確保しています。

オメガ3成分産業のリーダー

Cargill Inc.

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Croda International Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Veramarisは、2026年までに年間15,000トンの生産量を目標として、ネブラスカ州の藻類オイル施設に2億USDの設備増強投資を実施しました。

- 2024年7月:BASFは、アジア太平洋地域の機能性食品用途を対象とした、味覚マスキング機能を持つ先進的なマイクロカプセル化を特徴とするオメガ3粉末プロ(Omega-3 Powder Pro)を発売しました。

- 2024年6月:CorbionはNuseedと提携し、Nutiterraキャノーラ由来EPAオイルの商業化に着手し、北米での生産能力を年間50,000トンで確立しました。

グローバルオメガ3成分市場レポートのスコープ

オメガ3脂肪酸は、人体が食物から摂取する多価不飽和脂肪の一形態です。オメガ3脂肪酸は魚やアマニなどの食品、および魚油などの栄養補助食品に含まれています。グローバルオメガ3成分市場のスコープは、タイプ、用途、地域によるセグメント区分を含みます。タイプ別では、市場は濃縮物、藻類オイル、タラ肝油、クリルオイル、メンヘーデンオイル、精製マグロオイル、カタクチイワシオイル、その他に区分されています。さらに、用途別では、機能性食品・飲料、栄養補助食品、乳幼児栄養、ペットフード・動物飼料、医薬品、臨床栄養に区分されています。最後に、レポートは北米、欧州、アジア太平洋、南米、中東、アフリカを含むすべてのグローバル地域をカバーしています。各セグメントについて、市場規模および予測は金額(百万USD)に基づいて行われています。

| 海洋由来 | カタクチイワシ |

| タラ肝 | |

| メンヘーデン | |

| マグロ | |

| イワシ | |

| サーモン | |

| その他の種 | |

| 植物・藻類由来 | 緑藻 |

| 紅藻 | |

| 褐藻 | |

| 藍藻(シアノバクテリア) |

| オイル |

| 濃縮物 |

| 粉末 |

| 栄養補助食品 |

| 機能性食品・飲料 |

| 乳幼児栄養 |

| 臨床・医療栄養 |

| 医薬品 |

| ペットフード・動物飼料 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料源別 | 海洋由来 | カタクチイワシ |

| タラ肝 | ||

| メンヘーデン | ||

| マグロ | ||

| イワシ | ||

| サーモン | ||

| その他の種 | ||

| 植物・藻類由来 | 緑藻 | |

| 紅藻 | ||

| 褐藻 | ||

| 藍藻(シアノバクテリア) | ||

| 形態別 | オイル | |

| 濃縮物 | ||

| 粉末 | ||

| 用途別 | 栄養補助食品 | |

| 機能性食品・飲料 | ||

| 乳幼児栄養 | ||

| 臨床・医療栄養 | ||

| 医薬品 | ||

| ペットフード・動物飼料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答された主な質問

2026年のオメガ3に対するグローバル需要はどの程度か?

オメガ3市場規模は2026年に34億6,000万USDに達しており、2031年までに57億5,000万USDに向けた強い勢いを維持しています。

2031年にかけて最も急速に成長するオメガ3原料源はどれか?

藻類由来オイルは、購買者が持続可能性と供給の安定性を優先する中、9.62%のCAGRで最高の成長率を示しています。

粉末処方が人気を集めている理由は何か?

マイクロカプセル化により、粉末は味や臭いを損なうことなく食品に混合できるようになり、この形態セグメントで11.25%のCAGRを牽引しています。

現在オメガ3消費をリードしている地域はどこか?

北米は2025年のグローバル収益の34.55%を占めており、支持的な規制と消費者教育に支えられています。

最終更新日: