細胞分離市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 12.39 十億米ドル |

| 市場規模 (2031) | 20.01 十億米ドル |

| 成長率 (2026 - 2031) | 10.06% CAGR |

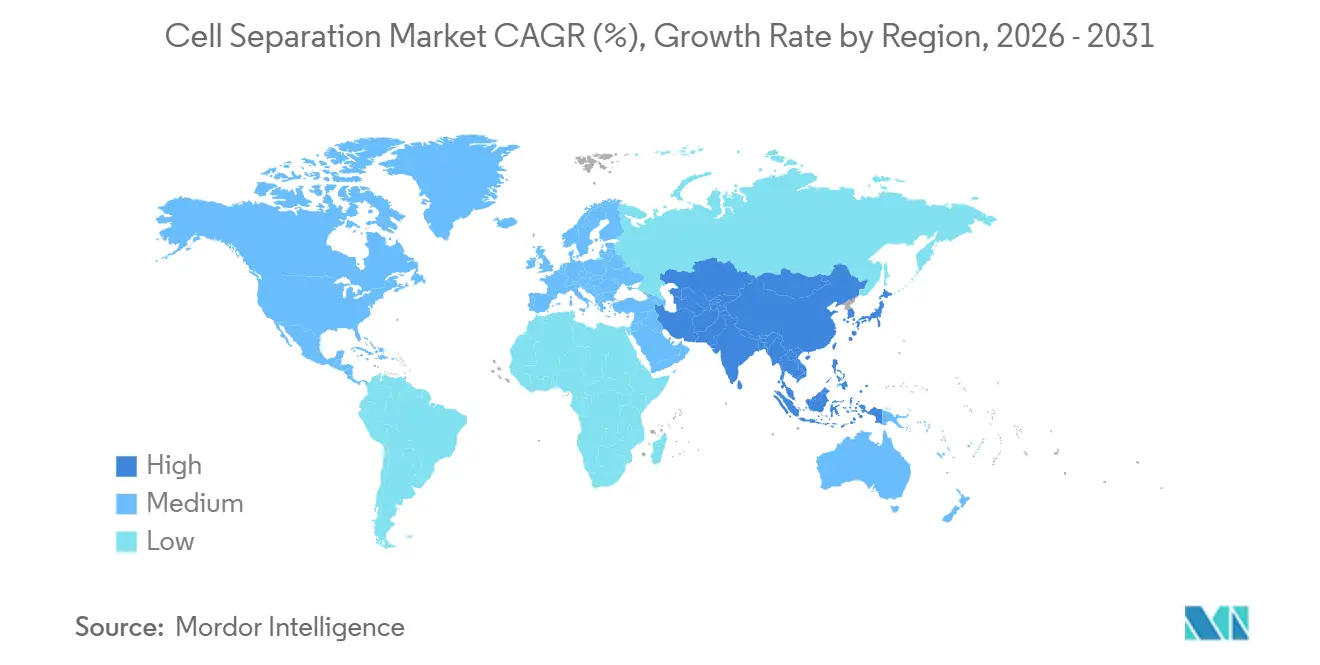

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる細胞分離市場分析

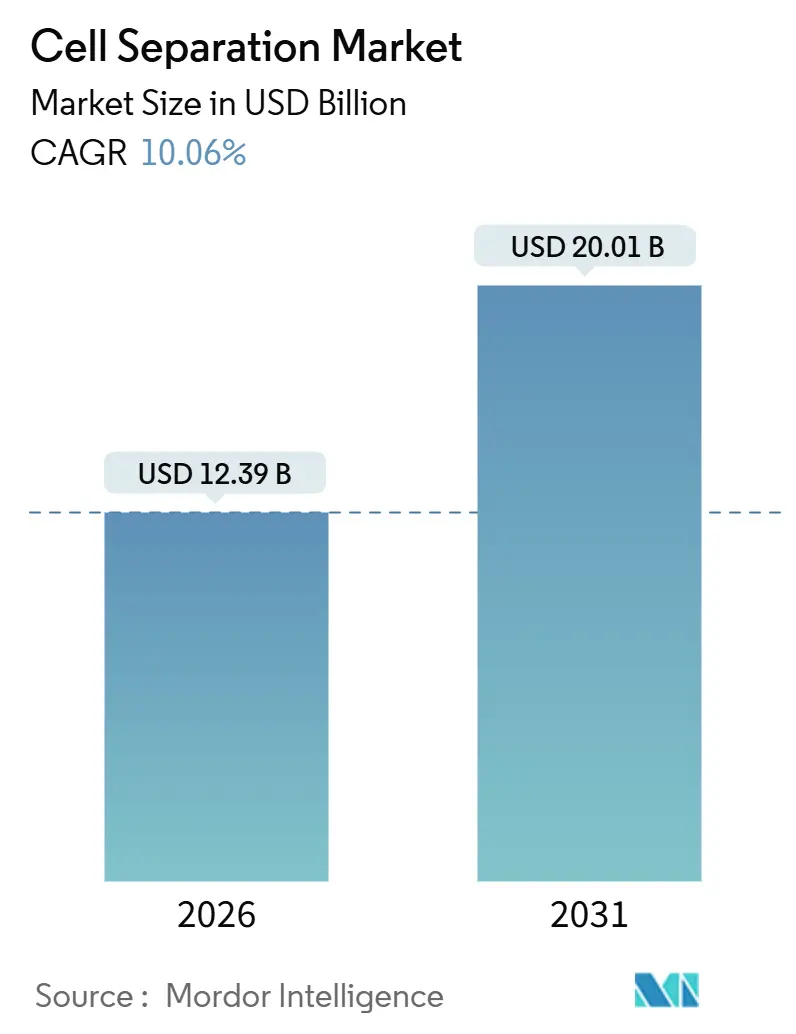

細胞分離市場規模は2026年に123億9,000万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率(CAGR)10.06%で成長し、2031年までに200億1,000万米ドルに達すると予測されています。

閉鎖系自動化が細胞・遺伝子治療(CGT)製造における標準となり、高スループットの腫瘍学研究がマルチパラメータソーティングを必要とし、マイクロフルイディクスとAIがラベルフリーの希少細胞診断を可能にするにつれ、需要は加速しています。ベンダーはエンドツーエンドのワークフローを提供するために統合を進めており、その例としてWatersによるBD Biosciences & Diagnosticsの買収合意およびThermo FisherによるSolventumのろ過部門の買収が挙げられます。規制面の動向も重要であり、FDAは2024年に6件のCGT生物製剤承認申請(BLA)を承認し、欧州医薬品庁(EMA)の2025年ガイダンスはアイソレーター内での病院ベースのCAR-T製造を認めており、いずれもGMP対応の自動化プラットフォームの採用を加速させています。アジア太平洋地域のインフラ整備、特に中国とインドにおける整備は、2031年まで同地域が二桁成長を達成する基盤を整えており、一方で北米は米国国立衛生研究所(NIH)および米国国立がん研究所(NCI)の助成活動により最大の購買地域であり続けています。

主要レポートのポイント

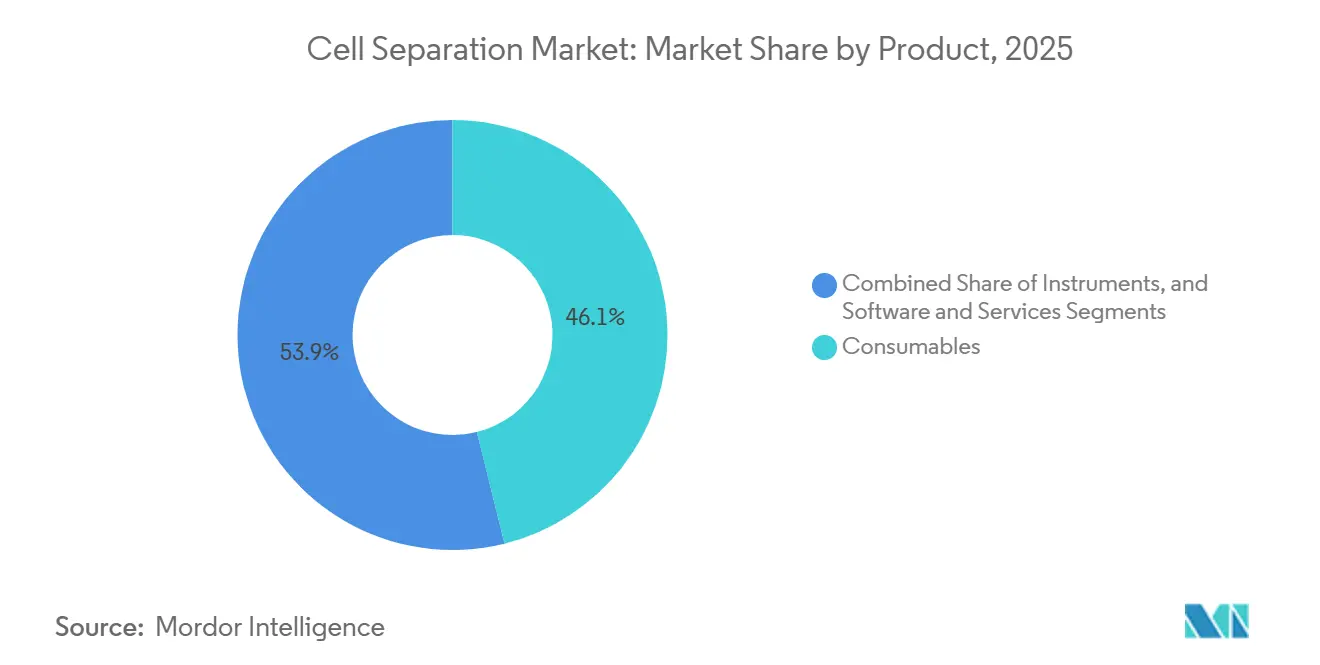

- 製品カテゴリー別では、消耗品が2025年の細胞分離市場シェアの46.12%を占め、ソフトウェアおよびサービスは2031年にかけて年平均成長率(CAGR)14.63%で拡大しています。

- 技術別では、磁気活性化細胞ソーティング(MACS)が2025年に34.78%のシェアでトップとなり、マイクロフルイディクスは2031年にかけて年平均成長率(CAGR)13.42%で進展すると予測されています。

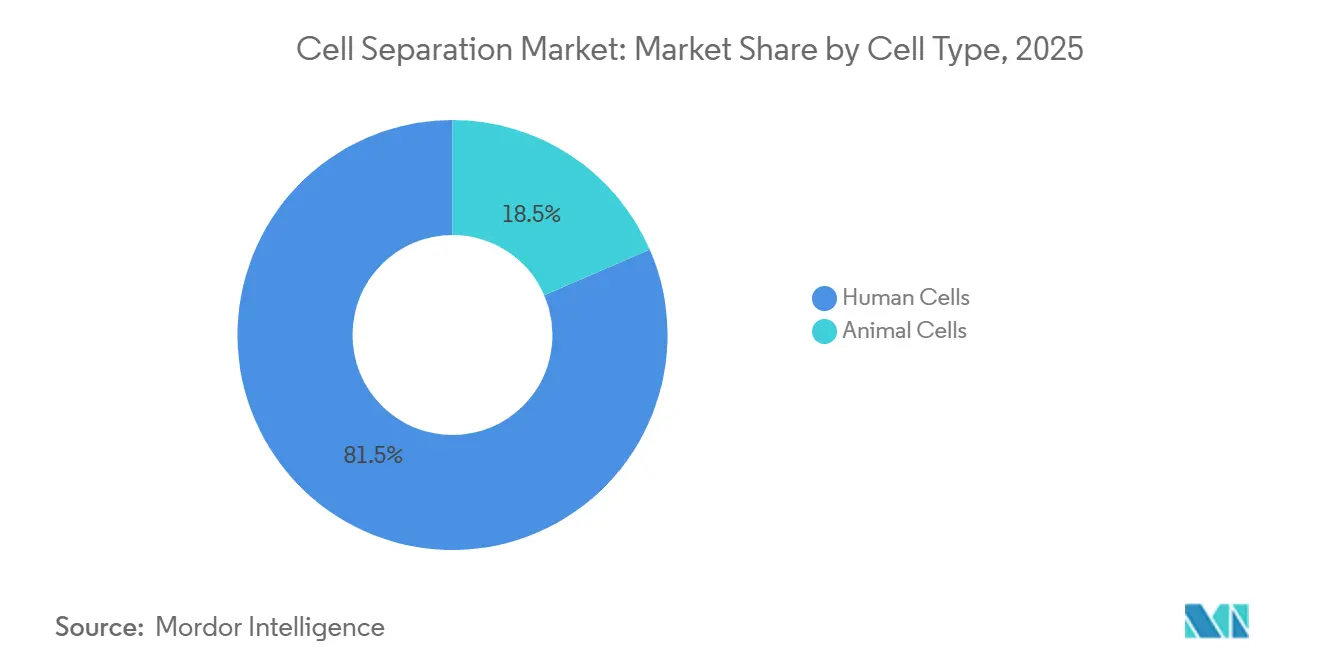

- 細胞タイプ別では、ヒト細胞が2025年の細胞分離市場規模の81.51%を占め、動物細胞は年平均成長率(CAGR)14.75%で成長しています。

- 用途別では、がん研究が2025年に27.11%のシェアを保持し、治療薬は年平均成長率(CAGR)12.79%で前進しています。

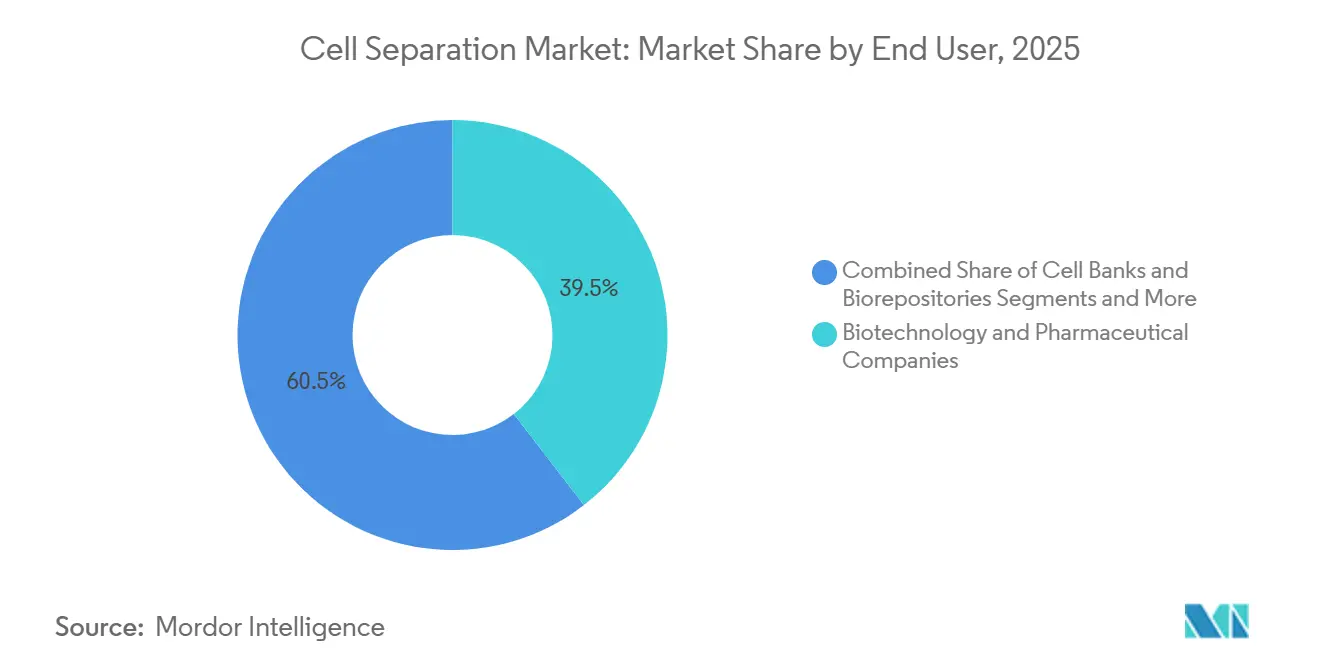

- エンドユーザー別では、バイオテクノロジー・製薬企業が2025年の需要の39.52%を占め、一方で受託研究機関(CRO)・受託製造機関(CMO)は2031年にかけて最高の予測年平均成長率(CAGR)13.86%を記録しています。

- 地域別では、北米が2025年に36.63%のシェアを占め、アジア太平洋地域は予測期間中に年平均成長率(CAGR)12.33%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の細胞分離市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CGT製造のスケールアップが閉鎖型自動細胞分離への需要を促進 | +2.1% | 北米、欧州、中国 | 中期(2~4年) |

| 腫瘍学および慢性疾患研究の強度の高まりが細胞単離の使用を加速 | +1.8% | 北米、欧州 | 短期(2年以内) |

| バイオロジクスおよびワクチンの研究開発が高スループットで再現性の高い細胞精製を必要とする | +1.5% | アジア太平洋地域のグローバルワクチンハブ | 中期(2~4年) |

| マイクロフルイディクス、MACS/FACS、AIを活用したソーティングの進歩が純度と生存率を向上 | +1.9% | 北米、欧州での早期採用 | 長期(4年以上) |

| 希少細胞診断がマイクロフルイディクス分離の採用を拡大 | +1.2% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| GMP対応の閉鎖系ワークフローが臨床製造の標準となる | +1.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CGT製造のスケールアップが閉鎖型自動細胞分離への需要を促進

自家CAR-T製造では、48時間以内に50~200ミリリットルのアフェレーシス材料を処理する必要があり、開放型遠心分離では微生物汚染リスクなしにこのペースを維持することはできません。2024年に発行されたFDAガイダンスは閉鎖型シングルユースシステムを推奨しており、Thermo FisherのDynaCellectおよびMiltenyi BiotecのクリニMACS Prodigyの採用を促進しています。これらはいずれも濃縮、活性化、拡大培養を一つのプラットフォームに統合しています。欧州医薬品庁(EMA)の2025年分散型モデルはさらに病院ベースのアイソレータースイートを支持し、物流のタイムラインを短縮してプラットフォーム需要を強化しています。[1]欧州医薬品庁、「先進治療医薬品の分散型製造」、ema.europa.eu 投資は米国、ドイツ、中国で最も活発であり、フェーズIIの同種プログラムが商業規模の製造へと移行しています。

腫瘍学および慢性疾患研究の強度の高まりが細胞単離の使用を加速

米国国立がん研究所(NCI)は2026年度に単一細胞技術助成金として420万米ドルを充当し、学術研究室がスペクトルフローサイトメトリーと質量サイトメトリーを組み合わせて40以上のマーカーを同時に解析することを奨励しています。[2]米国国立衛生研究所(NIH)、「革新的分子解析技術(IMAT)R61/R33」、grants.nih.gov CytekのAuroraなどの機器は補正誤差を低減し、1万分の1の感度で微小残存病変を検出します。一方、自己免疫研究では同様のパネルを採用して抗原特異的B細胞を単離しています。2024年には6件のCGT生物製剤承認申請(BLA)がFDA承認を取得し、それぞれが反復的な細胞単離の最適化を通じて完成されました。これらのシグナルは、北米および欧州全体での迅速な機器発注と消耗品契約に転換されています。

バイオロジクスおよびワクチンの研究開発が高スループットで再現性の高い細胞精製を必要とする

モノクローナル抗体および季節性インフルエンザワクチンに使用されるCHO、Vero、MDCK細胞株は頻繁にクローニングおよび再選択が必要です。Bio-RadのS3eソーターは1時間あたり10,000個の単一細胞をマイクロプレートに播種し、細胞株開発サイクルを9ヶ月から6ヶ月に短縮します。Merck MilliporeのMobiusカートリッジなどのろ過ベースのアセンブリは500リットルのリアクターにスケールアップし、ウイルス回収前のデブリ除去を自動化します。アジア太平洋地域の医薬品受託製造機関(CDMO)はこれらの閉鎖型トレインを導入してグローバルなmRNAワクチン契約を獲得しており、中期的な成長を促進しています。

マイクロフルイディクス、MACS/FACS、AIを活用したソーティングの進歩が純度・生存率を向上

マイクロフルイディクスチップは大気圧下で動作し、脆弱な人工多能性幹細胞(iPSC)の生存率を98%以上に維持します。LevitasBioの浮力活性化LeviCellおよびDeepCellの形態ベースの画像ソーターは、ラベルフリーの物理学と畳み込みニューラルネットワークを組み合わせることで抗体コストを排除します。[3]LevitasBio編集チーム、「LeviCell浮力活性化細胞ソーティングプラットフォーム」、LevitasBio、levitasbio.com SonyのMA900は機械学習ゲーティングを適用し、セットアップ時間を5分に短縮します。21 CFR第11部に基づくソフトウェア検証が成熟するにつれ、AIネイティブプラットフォームは主要ながんセンターを超えて地域の研究室にも普及していくでしょう。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なソーターおよびGMP機器の総所有コストの高さ | -1.4% | 新興市場、学術センター | 短期(2年以内) |

| 技術的複雑性と熟練オペレーター要件がスループットのスケーリングを制限 | -1.1% | 北米、欧州 | 中期(2~4年) |

| 貿易・関税・試薬供給のショックが実質コストとリードタイムを増加 | -0.9% | グローバル | 短期(2年以内) |

| 臨床検証および規制上のエビデンス負担が新規手法の普及を遅らせる | -0.8% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なソーターおよびGMP機器の総所有コストの高さ

6レーザーフローサイトメーターの定価は50万~80万米ドルであり、年間サービス費用は10万米ドルを超える場合があります。閉鎖型GMPプラットフォーム用のシングルユースキットは患者ロットあたり2,000~5,000米ドルが追加され、初期段階の開発者の収益を圧迫します。輸入関税はラテンアメリカおよびアジアの一部でさらに15~25%価格を引き上げます。SonyおよびCytekによる従量課金制の契約は参入障壁を下げますが、依然として高ボリュームの受託研究機関(CRO)に限定されています。

技術的複雑性と熟練オペレーター要件がスループットのスケーリングを制限

バイオテクノロジー・イノベーション機構は2024年にフローサイトメトリー専門家の欠員が15~20%に上ると報告しており、初心者を訓練するには6~12ヶ月を要します。自動ゲーティングは進歩していますが、電子記録規制に基づく検証は多くの小規模研究室が対応できない文書化の負担を追加します。受託研究機関(CRO)における高い離職率は知識のギャップを生み出し、バッチ失敗や再実施を引き起こします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:データプラットフォームがソフトウェアおよびサービスの上昇を牽引

消耗品の細胞分離市場規模は2025年に57億2,000万米ドルに達し、ビーズ、チューブセット、抗体キットが予測可能な継続的収益をもたらすことで46.12%のシェアを反映しています。機器は後れを取っていますが、特に10年の交換サイクルを持つハイエンドフローサイトメーターは依然として重要です。ソフトウェアおよびサービスは2031年にかけて年平均成長率(CAGR)14.63%を記録しており、Thermo FisherがGibco CTSオプティマイザーをライセンス供与して規制当局向けの逸脱報告を自動作成し、品質保証チームの年間最大10万米ドルのコストを節約するなど、ベンダーがハードウェアを超えてデータを収益化するにつれてハードウェアを上回っています。Cytekのクラウド型SpectroFloは大陸をまたいでゲーティングを統一し、サイト間のばらつきを10%未満に抑えています。ハードウェアを超えたデータの収益化は、現在、細胞分離産業全体における中核的な成長レバーとなっています。

二次的な影響としては、中国およびインドのサプライヤーが欧米の価格を30~40%下回ることで抗体のコモディティ化が進み、従来のキットに対する利益率の圧力が生じています。シェアを守るため、Miltenyi BiotecはREAfinityリコンビナント抗体を導入し、非特異的結合を抑制して希少細胞の実行における純度を向上させました。ベンダーはまた、消耗品をSaaSアナリティクスとバンドルして顧客を囲い込んでおり、これは実験室情報学で先駆けられた戦略であり、現在は細胞分離の調達を再形成しています。

技術別:マイクロフルイディクスチップがMACSのリーダーシップに挑戦

MACSは2025年の技術構成の34.78%を占め、Miltenyi Biotecのグローバルな設置基盤とCAR-Tワークフローにおける規制上の先例に支えられています。それにもかかわらず、マイクロフルイディクスベースの手法は研究者が98%以上の生存率とラベルフリー操作を重視するにつれて年平均成長率(CAGR)13.42%で進展しています。マイクロフルイディクスの細胞分離市場シェアは現在まだ小さいものの、特にAIアルゴリズムが蛍光の代わりに形態を分類する希少細胞診断において急速に成長しています。FACSは30色以上のパネルのゴールドスタンダードであり続けていますが、圧力ノズルは繊細な細胞を傷つける可能性があり、穏やかなチップベースのデバイスの余地を残しています。

ろ過と遠心分離は依然として上流のバイオプロセス回収において主流ですが、開放型プロトコルはGMP治療薬における将来性を制限しています。音響および誘電泳動プラットフォームは、せん断力のないフォーカシングに関する特許出願に支えられてニッチなセグメントに参入しています。長期的な結果は共存であり、スループットと規制上の安心感のためのMACSおよびFACS、脆弱な細胞と新興診断のためのマイクロフルイディクスという形になるでしょう。

細胞タイプ別:ヒト細胞が優位を占め、動物細胞株はワクチン需要で加速

ヒト細胞は2025年の全単離の81.51%を占め、商業用CAR-TロットのためのCD3陽性T細胞濃縮が主導しています。同時に、腫瘍細胞および循環腫瘍細胞(CTC)は液体生検研究室がRNA配列解析のために無傷の単一細胞を必要とするため、最も急成長しているサブカテゴリーを代表しています。動物側では、モノクローナル抗体およびウイルスワクチンに使用されるCHOおよびVero細胞株がmRNAおよびパンデミック対策プログラムに後押しされて年平均成長率(CAGR)14.75%でスケールアップしています。

鶏胚線維芽細胞などの鳥類細胞株はインフルエンザ備蓄に参入し、昆虫および魚類細胞は新興タンパク質ワクチンおよび水産養殖の健康管理に活用されています。ヒト細胞は最大のシェアを維持しますが、動物細胞は用量あたりのコストが規制上の複雑性を上回る製造量の拡大を担うことになるでしょう。

用途別:治療薬が研究を成長ペースで上回る

がん研究は2025年の収益の27.11%をもたらしましたが、治療薬は承認されたCGT製品が商業的に拡大するにつれて年平均成長率(CAGR)12.79%で明確な成長エンジンとなっています。各CAR-TロットはGMP下での多段階精製を必要とし、米国、スイス、中国の医薬品受託製造機関(CDMO)はスポンサーのバックログに対応するためのスイートを構築しています。IVDグレードのCTC計数および出生前検査を含む診断は着実に成長していますが、償還承認サイクルに直面しています。

幹細胞研究および組織再生は依然として助成金主導であり、そのためより変動が大きくなっています。生体分子の単離はプラスミドおよびウイルスベクターバッチに接線流ろ過およびクロマトグラフィーを適用しており、これはThermo Fisherの垂直統合型ろ過買収から恩恵を受けている分野です。2029年までに、治療薬は絶対的な支出においてがん研究を上回る見込みです。

エンドユーザー別:アウトソーシングの波が受託研究機関(CRO)・受託製造機関(CMO)を押し上げる

バイオテクノロジー・製薬企業は依然として最大のシェアの機器を購入していますが、スポンサーが5,000万~1億米ドルの施設建設を回避するにつれて受託研究機関(CRO)・受託製造機関(CMO)は年平均成長率(CAGR)13.86%を記録しています。LonzaのポーツマスにおけるUSD 6億米ドルの拡張およびCatalentのハーマンズサイトへのUSD 4億米ドルの投資は、柔軟な閉鎖型システムポッドに流入する能力を例示しています。学術センターは発見のためにベンチトップソーターを購入し続け、一方で病院は主に助成金を確保した腫瘍学センターにIVD認定デバイスを設置しています。細胞バンクは移植製品のための自動化されたCD34陽性選択に依存しています。

予測期間中、受託研究機関(CRO)・受託製造機関(CMO)はより多くのフェーズIIIプログラムが商業供給へと成熟するにつれて製薬企業との収益格差を縮小し、細胞分離市場全体でアウトソーシングモデルを強固なものにするでしょう。

地域分析

北米は2025年の収益の36.63%を生み出し、ボストンとサンフランシスコベイエリアだけでCGT臨床試験の大部分を占めています。NIHおよびNCIの助成金は機器購入のパイプラインを維持し、カナダとメキシコはコスト競争力のある製造のオーバーフローを提供しています。欧州はEMAのアイソレーターガイダンスに後押しされ、静脈から静脈までのCAR-T時間を10日未満に短縮し、ドイツ、フランス、英国全体での病院設置を促進しています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)12.33%で最も優れたパフォーマンスを示しています。中国の合理化された治験申請(IND)経路とインドの18億米ドルの生産連動型インセンティブ(PLI)が工場建設を加速させており、日本の医薬品医療機器総合機構(PMDA)は2025年に3件の再生医療製品を承認し、武田薬品工業および富士フイルムCDMOの支出を促しています。韓国のSamsung BiologicsおよびオーストラリアのCSL Behringは合計で5億米ドル以上を新しいGMPスイートに投資することを誓約しました。シンガポールなどのアジアその他の市場は地域試験を管理していますが、依然として断片化した規制に直面しています。

中東・アフリカおよび南米は中一桁台の成長率で拡大しています。サウジアラビアのキング・アブドゥッラー科学技術大学(KAUST)は腫瘍学ゲノミクス研究室を整備しており、ブラジルの大学は輸入関税にもかかわらずフローサイトメトリーの能力を深めています。全体として、細胞分離市場は政府が生物製造を国家成長アジェンダに位置づけるにつれて東方にシフトしています。

競合状況

主要サプライヤーにはThermo Fisher Scientific、BD(近くWatersに統合予定)、DanaherのBeckman Coulter Life Sciences、Miltenyi Biotec、Merck KGaAが含まれます。Thermo Fisherによる41億米ドルのSolventumのろ過部門の買収は、接線流ろ過およびクロマトグラフィー資産を追加し、エンドツーエンドのバイオプロセススイートを形成しています。Watersは2026年に175億米ドルの取引が完了した後、BDのフローサイトメトリーを自社のクロマトグラフィーおよび質量分析ポートフォリオと統合し、品質管理プラットフォームをクロスセルする計画です。

ラベルフリーおよびAIネイティブのニッチにおいて破壊的企業が台頭しています。Deepcellは主要ながんセンターと提携し、蛍光コストを回避する畳み込みニューラルネットワークを使用して微小残存病変を監視しています。LevitasBioの浮力チップ、Akadeumのマイクロバブルキット、Cytekのフルスペクトル光学系は、生存率、使いやすさ、コストの面で従来のワークフローに挑戦しています。SonyおよびCytekによる従量課金制モデルは設備投資を運用費用に転換し、予算が厳しい学術研究室にとって魅力的です。特許出願はソフトウェア、チューブ、音響フォーカシングへの既存企業の参入を確認しており、純粋なハードウェアからの戦略的転換を浮き彫りにしています。

細胞分離産業のリーダー企業

Becton, Dickinson and Company

Merck KGaA

Miltenyi Biotec

Thermo Fisher Scientific

Danaher

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Akadeum Life Sciencesは、浮力細胞分離キットをパートナーのワークフローに統合することでCGT製造コストを削減することを目的としたコンソーシアム、Akadeum CDMOアライアンスを発表しました。

- 2025年9月:Thermo FisherはSolventumの精製・ろ過事業の統合を完了し、細胞培養から最終原薬までのシングルベンダーの経路を構築しました。

- 2025年9月:Charles River LaboratoriesはAkadeumのGMPグレードT細胞ロイコパックキットをCell Therapy Flexプラットフォームに組み込み、自家CAR-Tパイプライン向けのすぐに使用できる閉鎖型システムプロトコルをクライアントに提供しました。

世界の細胞分離市場レポートの範囲

細胞分離デバイスは、研究および治療目的のために、物理的または生物学的特性に基づいて混合サンプルから特定の細胞集団を単離、ソート、または精製するために使用される実験室ツールです。

細胞分離市場レポートは、製品、技術、細胞タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品別では、市場は消耗品、機器、ソフトウェアおよびサービスにセグメント化されています。技術別では、市場は遠心分離、MACS、FACS、ろ過、マイクロフルイディクス、音響/誘電泳動にセグメント化されています。細胞タイプ別では、市場はヒト細胞と動物細胞にセグメント化されています。用途別では、市場は生体分子の単離、がん研究、幹細胞研究、組織再生、体外診断(IVD)、治療薬にセグメント化されています。エンドユーザー別では、市場はバイオテクノロジー・製薬、学術・研究、病院・診断、細胞バンク、受託研究機関(CRO)・受託製造機関(CMO)にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ(MEA)、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| 消耗品 | 試薬・キット |

| ビーズ・抗体 | |

| カラム | |

| フィルター・ディスポーザブル | |

| 機器 | 遠心分離機 |

| フローサイトメーター・細胞ソーター | |

| 磁気分離装置 | |

| マイクロフルイディクス分離システム | |

| ろ過ユニット | |

| ソフトウェアおよびサービス |

| 遠心分離 |

| 磁気活性化細胞ソーティング(MACS) |

| 蛍光活性化細胞ソーティング(FACS) |

| ろ過ベースの分離 |

| マイクロフルイディクスベースの分離 |

| 音響/誘電泳動ラベルフリー分離 |

| ヒト細胞 | T細胞 |

| B細胞 | |

| NK細胞 | |

| 単球/マクロファージ | |

| 造血幹細胞(HSC) | |

| 間葉系幹細胞(MSC) | |

| 腫瘍細胞・循環腫瘍細胞(CTC) | |

| 動物細胞 | 哺乳類 |

| 鳥類 | |

| その他 |

| 生体分子の単離・精製 |

| がん研究 |

| 幹細胞研究 |

| 組織再生・再生医療 |

| 体外診断(IVD) |

| 治療薬(細胞・遺伝子治療製造) |

| バイオテクノロジー・製薬企業 |

| 学術・研究機関 |

| 病院・診断検査室 |

| 細胞バンク・バイオリポジトリ |

| 受託研究・製造機関(CRO・CMO) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 消耗品 | 試薬・キット |

| ビーズ・抗体 | ||

| カラム | ||

| フィルター・ディスポーザブル | ||

| 機器 | 遠心分離機 | |

| フローサイトメーター・細胞ソーター | ||

| 磁気分離装置 | ||

| マイクロフルイディクス分離システム | ||

| ろ過ユニット | ||

| ソフトウェアおよびサービス | ||

| 技術別 | 遠心分離 | |

| 磁気活性化細胞ソーティング(MACS) | ||

| 蛍光活性化細胞ソーティング(FACS) | ||

| ろ過ベースの分離 | ||

| マイクロフルイディクスベースの分離 | ||

| 音響/誘電泳動ラベルフリー分離 | ||

| 細胞タイプ別 | ヒト細胞 | T細胞 |

| B細胞 | ||

| NK細胞 | ||

| 単球/マクロファージ | ||

| 造血幹細胞(HSC) | ||

| 間葉系幹細胞(MSC) | ||

| 腫瘍細胞・循環腫瘍細胞(CTC) | ||

| 動物細胞 | 哺乳類 | |

| 鳥類 | ||

| その他 | ||

| 用途別 | 生体分子の単離・精製 | |

| がん研究 | ||

| 幹細胞研究 | ||

| 組織再生・再生医療 | ||

| 体外診断(IVD) | ||

| 治療薬(細胞・遺伝子治療製造) | ||

| エンドユーザー別 | バイオテクノロジー・製薬企業 | |

| 学術・研究機関 | ||

| 病院・診断検査室 | ||

| 細胞バンク・バイオリポジトリ | ||

| 受託研究・製造機関(CRO・CMO) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年における細胞分離市場の予測値はいくらですか?

予測によると、市場は2031年に200億1,000万米ドルに達する見込みです。

細胞単離ワークフローで最も急成長している製品セグメントはどれですか?

ソフトウェアおよびサービスがベンダーによるデータアナリティクスの収益化により年平均成長率(CAGR)14.63%でトップとなっています。

アジア太平洋地域が細胞分離技術において最も急成長している地域である理由は何ですか?

中国の合理化された治験申請(IND)規則とインドの生産連動型インセンティブ(PLI)が急速な生物製造の拡大と二桁の機器需要を促進しています。

AIを活用したプラットフォームは細胞分離をどのように変えていますか?

Deepcellの形態ソーターなどのツールは、多抗体パネルを画像ベースのニューラルネットワークに置き換え、試薬コストを削減し生存率を98%以上に維持しています。

新興市場でのハイエンド細胞ソーターの採用を妨げているものは何ですか?

50万米ドルを超える機器の初期費用に加え、15~25%の輸入関税が総所有コストを引き上げ、購入決定を遅らせています。

最終更新日: