アンチセンスオリゴヌクレオチド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 6.53 十億米ドル |

| 成長率 (2026 - 2031) | 7.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

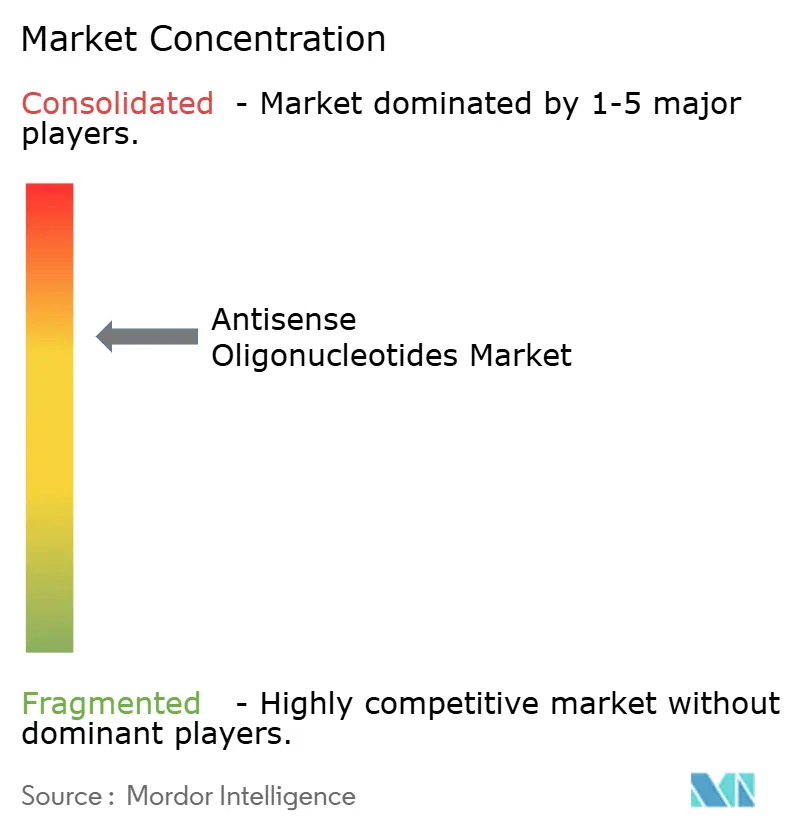

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチセンスオリゴヌクレオチド市場分析

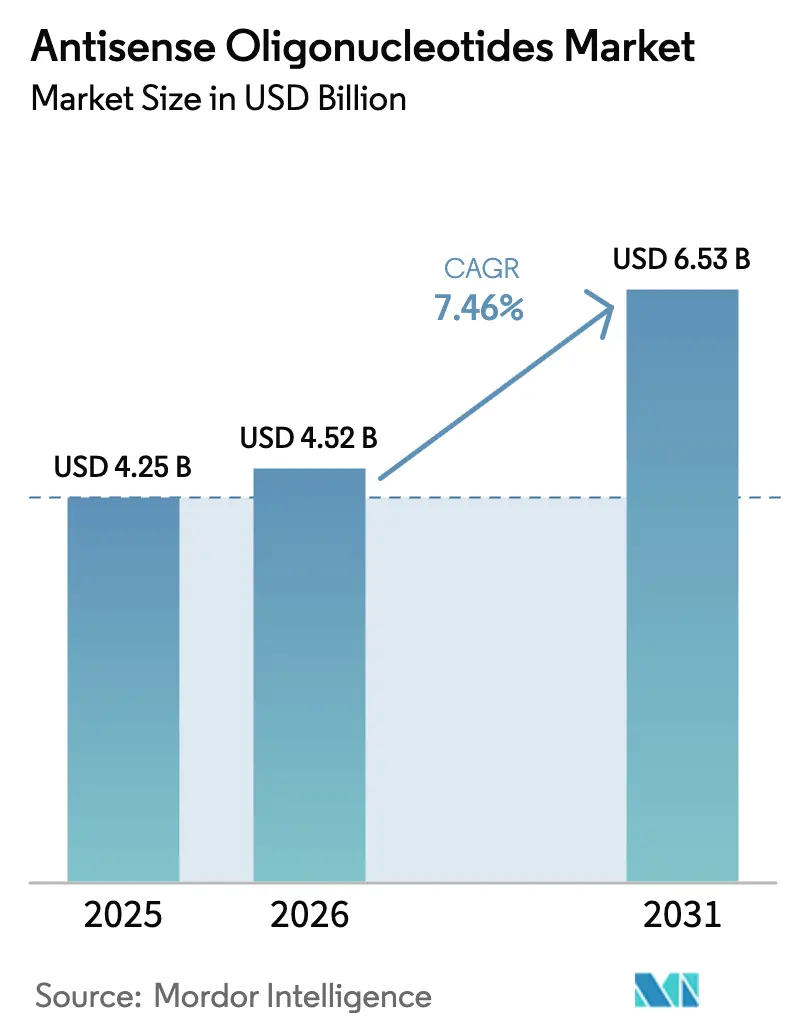

アンチセンスオリゴヌクレオチド市場規模は2025年に42億5,000万米ドルと評価され、2026年の45億2,000万米ドルから2031年には65億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは7.46%です。

ホスホロチオエート修飾分子が現在収益を支配しているものの、次世代の拘束エチル(cEt)化学が急速に拡大しており、より低用量での高い効力への市場シフトを反映しています。治療需要は神経・神経筋疾患に集中していますが、KRASおよびTP53スプライスモジュレーターが中期試験を進めるにつれ、腫瘍学パイプラインが加速しています。髄腔内投与に対する臨床的選好は中枢神経系適応症の集中を示しており、一方で早期の経口候補薬は慢性療法を注射から移行させる長期的な機会を示しています。複雑なホスホラミダイト合成に必要な専門設備と人材を求めるスポンサーが増えるにつれ、受託研究・製造機関(CRO・CMO)へのアウトソーシングが拡大しています。

主要レポートのポイント

- 薬物化学別では、ホスホロチオエート修飾アンチセンスオリゴヌクレオチドが2025年のアンチセンスオリゴヌクレオチド市場シェアの41.43%を占めました。拘束エチルアンチセンスオリゴヌクレオチドは、2031年までに11.44%のCAGRでセグメント最速の拡大を記録すると予測されています。

- 治療領域別では、神経・神経筋疾患が2025年収益の37.55%を生み出しました。腫瘍学応用は10.32%のCAGRで進展すると予想され、治療領域の中で最も高い成長率となっています。

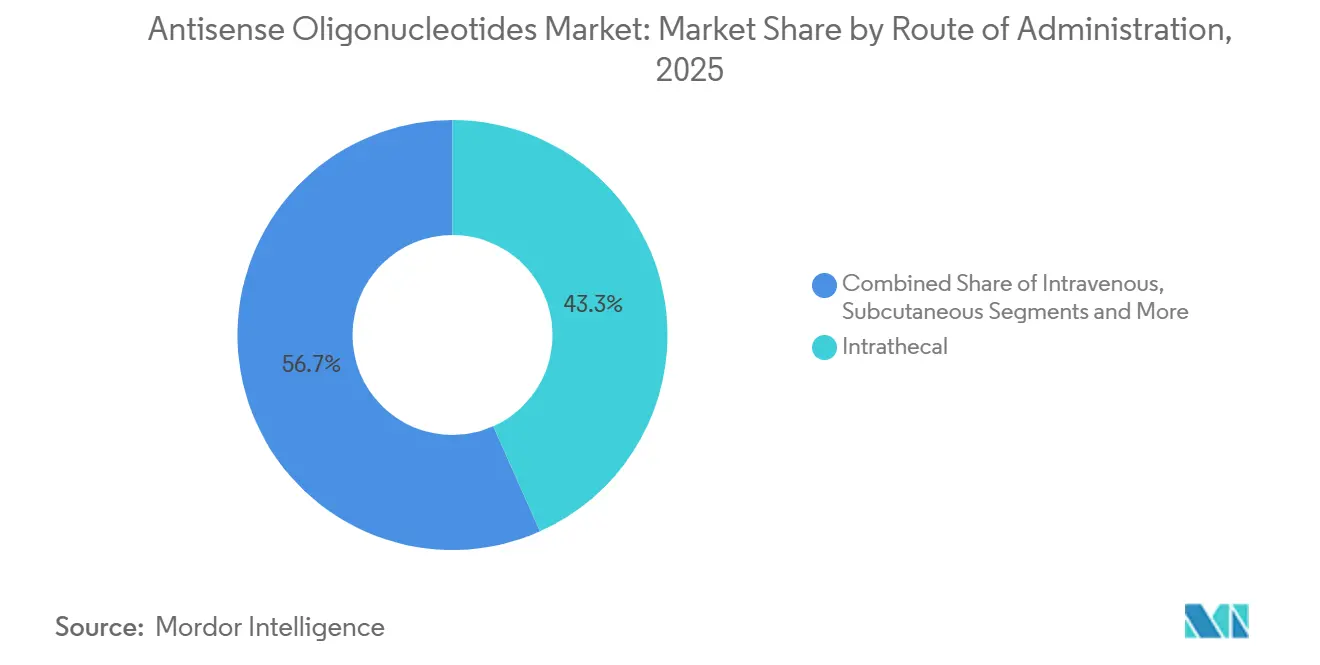

- 投与経路別では、髄腔内投与が2025年売上の44.77%を占めました。経口製剤は9.29%のCAGRで成長し、他のすべての経路を上回ると予測されています。

- エンドユーザー別では、学術・研究機関が2025年需要の39.64%を占めました。CROおよびCMOは最も急速な増加を記録し、2031年までに10.26%のCAGRで拡大すると予測されています。

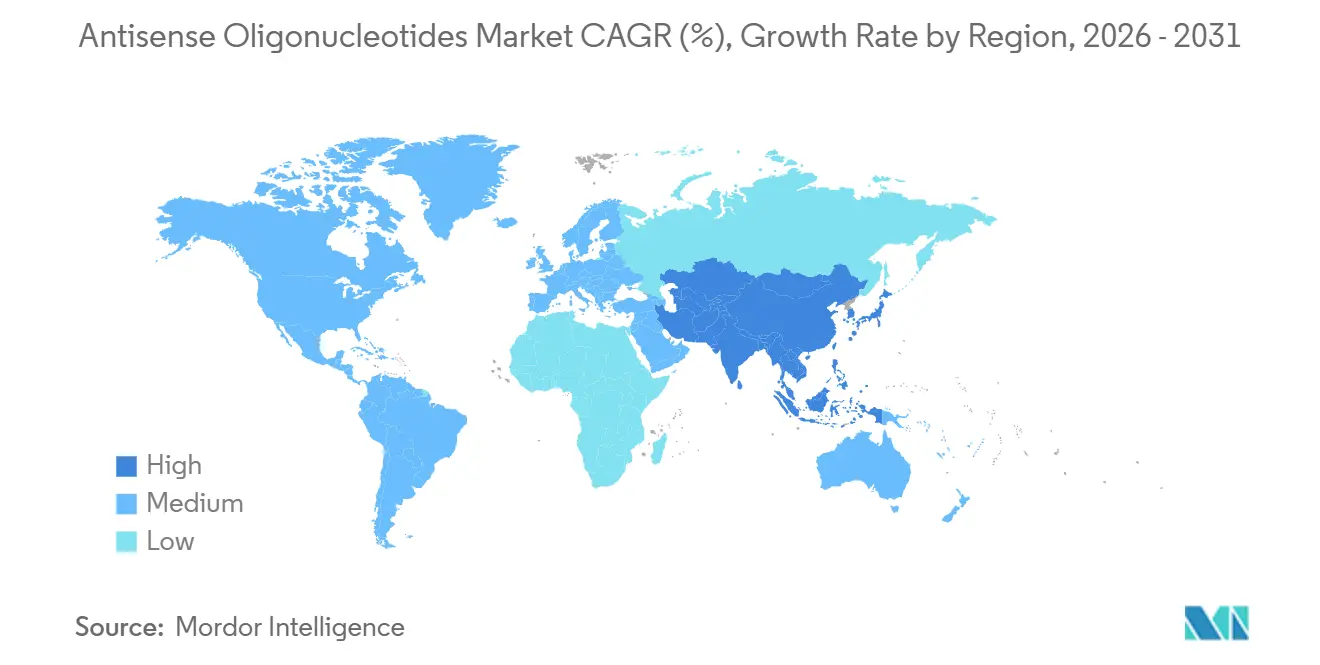

- 地域別では、北米が2025年収益の56.52%を占めました。アジア太平洋地域は予測期間中に9.13%のCAGRが見込まれ、最も高い地域成長を達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンチセンスオリゴヌクレオチド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遺伝性疾患および希少疾患の有病率の上昇 | +1.8% | 北米、欧州 | 長期(4年以上) |

| アンチセンスオリゴヌクレオチド薬に対する米国食品医薬品局・欧州医薬品庁の承認増加 | +1.5% | 北米、欧州、アジア太平洋地域への波及 | 中期(2~4年) |

| オリゴヌクレオチド化学と送達技術の進歩 | +1.3% | グローバル | 中期(2~4年) |

| 研究開発投資の拡大と大手製薬企業とのパートナーシップ | +1.2% | 北米、欧州、新興アジア太平洋地域 | 短期(2年以内) |

| 供給リスクを低減する分散型GMP施設 | +0.9% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| AI活用アンチセンス設計プラットフォーム | +0.8% | 北米、欧州、初期アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝性疾患および希少疾患の有病率の上昇

新生児スクリーニングプログラムは現在、米国48州および欧州連合全域で脊髄性筋萎縮症を検出しており、2023年以降スプライスモジュレーション治療の対象患者プールが22%拡大しています。欧州の疾患登録では、主に遺伝子シーケンシングへのアクセス拡大により、デュシェンヌ型筋ジストロフィーの確定診断が二桁成長を記録しています。ハンチントン病の有病率は西洋人口において7,500人に1人まで上昇していますが、遺伝子陽性者のうち疾患修飾療法を受けているのは8%未満です。画像診断の改善によりトランスサイレチンアミロイドーシスの患者数が明らかになり、米国では推定5万人の患者が現在治療適格と見なされています。[1]Jeffrey W. Clark、「トランスサイレチンアミロイドーシスの診断と画像診断」、米国心臓病学会誌、jacc.org 総じて、早期遺伝子診断が神経筋疾患および心代謝疾患全体にわたるアンチセンス介入の対象基盤を拡大しています。

アンチセンスオリゴヌクレオチド薬に対する米国食品医薬品局・欧州医薬品庁の承認増加

米国食品医薬品局は2024年にアンチセンス薬3剤に迅速承認を付与し、これは2016年のヌシネルセン以来最高の年間件数となりました。欧州医薬品庁は2025年初頭に2件の条件付き承認を行い、いずれも自然経過対照を活用して開発サイクルを短縮しました。[2]欧州医薬品庁、「アンチセンスオリゴヌクレオチドの条件付き販売承認2025年」、ema.europa.eu 日本の医薬品・医療機器総合機構はオリゴヌクレオチドに特化したさきがけ指定を追加し、審査期間を6ヶ月に短縮しました。[3]医薬品・医療機器総合機構、「オリゴヌクレオチド治療薬のさきがけ指定」、pmda.go.jp 中国初の国内開発アンチセンス療法が2025年12月に承認を取得し、規制経路のグローバルな収束を確認しました。迅速な承認は商業的普及を加速させ、このモダリティに対するスポンサーの信頼を強化します。

オリゴヌクレオチド化学と送達技術の進歩

拘束エチルバックボーンは霊長類研究において従来の2'-O-メトキシエチル設計と比較して40%高いmRNAノックダウンを実現します。トランスフェリン受容体抗体に結合したロック核酸ギャップマーは脳への浸透性が3倍高く、ハンチントン病プログラムを強化しています。ペプチド核酸スキャフォールドはin vitroでオフターゲットハイブリダイゼーションがほぼ見られず、長年の安全性懸念を軽減しています。早期経口製剤はフェーズIで12%のバイオアベイラビリティを達成しており、これは自己投与による慢性投与を可能にする可能性のあるマイルストーンです。総じて、化学的革新は投与頻度を低減し、組織選択性を高め、患者のアドヒアランスを改善しています。

研究開発投資の拡大と大手製薬企業とのパートナーシップ

Novartisは4件のアンチセンス契約においてIonisに対して総額29億米ドルの前払いおよびマイルストーン支払いを約束し、心血管および腎臓ターゲットを重視しています。Sanofiはマサチューセッツ州に専用オリゴヌクレオチド工場を建設するために4億5,000万米ドルを投資し、GlaxoSmithKlineはArrowheadと12億米ドルの共同開発契約を締結しました。オリゴヌクレオチドに特化したスタートアップへのベンチャー資金調達は2024年に34億米ドルに達し、前年比28%増となりました。この資本流入は臨床資産のリスクを低減し、希少神経疾患適応症を超えたパイプラインの幅を支えています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い開発・製造コスト | -0.7% | グローバル | 中期(2~4年) |

| 送達上の課題とオフターゲット毒性 | -0.6% | グローバル | 長期(4年以上) |

| ヌクレオチド原材料に対する貿易関税 | -0.4% | 北米、欧州、アジア太平洋地域 | 短期(2年以内) |

| オリゴバイオインフォマティクスおよび製造における人材不足 | -0.3% | グローバル、アジア太平洋地域で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い開発・製造コスト

臨床グレードのホスホロチオエートビルディングブロックは1キログラムあたり8万~12万米ドルのコストがかかり、これはサプライヤー競争が限られていることを反映しています。希少疾患アンチセンス薬のフェーズIII試験は2024年に平均1億8,000万米ドルを要し、長期にわたる自然経過比較対照によって押し上げられました。下流精製は継続的処理の採用努力にもかかわらず、総製造原価の最大40%を占めています。GMP施設の資本集約度は2億米ドルを超えており、十分な資金を持つスポンサーのみが参入できる状況です。

送達上の課題とオフターゲット毒性

プール分析において、高用量ホスホロチオエートアンチセンスオリゴヌクレオチドを投与された参加者の18%に肝毒性が発生しました。オフターゲット結合に関連した血小板減少により、心血管試験では2週間ごとのモニタリングが強制されました。髄腔内投与には0.5%の無菌性髄膜炎リスクがあります。注射部位反応および腎尿細管毒性がさらに用量上限を制約し、適格患者集団を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬物化学別:拘束エチル製剤が効力ベンチマークを再定義

ホスホロチオエート構造体はヌシネルセンなどのブロックバスターブランドに支えられ、2025年に41.43%の収益を維持しました。拘束エチル設計は11.44%のCAGRで成長すると予測され、より高い親和性とオフターゲットリスクの低減でスポンサーを引き付けています。ロック核酸ギャップマーは約18%のシェアを保持し、脳浸透性応用での支持を得ています。ホスホロジアミデートモルホリノは主にデュシェンヌ型筋ジストロフィーにおいて約12%を占め、ペプチド核酸候補薬はヌクレアーゼ耐性への投資を集めながらも5%未満にとどまっています。拘束エチル化学のアンチセンスオリゴヌクレオチド市場規模は、物質組成特許が独占期間を延長するにつれて大幅に拡大すると予測されています。

パイプラインの幅は持続的な勢いを示しています。cEtバックボーンは3分の1の用量で同等の有効性を発揮し、患者1人あたりの製造コストを削減します。規制当局はcEtとロック核酸を別個の実体として認識しており、新たな特許資産を可能にし、ライフサイクル管理のリスクを低減します。2031年までに、cEtとロック核酸を合わせてセグメント収益の60%を超える可能性があり、アンチセンスオリゴヌクレオチド市場を優れた薬物動態を持つ化学へと再編します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療領域別:腫瘍学スプライスモジュレーターが神経疾患の優位性に挑戦

神経・神経筋疾患は脊髄性筋萎縮症、デュシェンヌ型筋ジストロフィー、トランスサイレチンアミロイドーシスを中心に2025年売上の37.55%を生み出しました。しかし腫瘍学パイプラインはアンチセンスオリゴヌクレオチド市場内で最速となる10.32%のCAGRを達成すると予測されています。心代謝適応症はトリグリセリドを最大70%低減するAPOC3阻害剤に支えられ、約22%のシェアを占めています。眼科は遺伝性網膜ジストロフィーに対する硝子体内プログラムにより約8%を占めています。

KRAS G12DスプライスモジュレーションおよびTP53エクソンスキッピングに関する臨床的証拠が学際的な資本を引き付けています。ファーストインクラス承認が到来すれば、既存の化学療法償還経路に支えられ、腫瘍学のアンチセンスオリゴヌクレオチド市場規模は急速に拡大すると予想されています。一方、感染症および自己免疫応用はまだ初期段階ですが、モジュラー設計と迅速な製造サイクルの恩恵を受けています。

投与経路別:経口製剤が臨床的実現可能性に向けて前進

髄腔内投与は承認製品の中枢神経系への集中を反映し、2025年に44.77%のシェアを占めました。皮下注射が約28%で続き、脂質および腎臓ターゲットに好まれています。静脈内投与は急性腫瘍学の場面で約18%を占めました。経口製剤はまだ商業化前ですが、バイオアベイラビリティが慢性疾患に必要な10%の閾値を超えるにつれ、9.29%のCAGRが予測されています。進行中のフェーズII試験が1日1回の錠剤の実現可能性を確認すれば、経口製品のアンチセンスオリゴヌクレオチド市場シェアは2031年までに高い一桁台に達する可能性があります。

規制当局は経口申請に対して用量比例薬物動態と安定した血漿中濃度を要求しており、スポンサーは腸溶コーティングと徐放性マトリックスへの投資を促されています。成功すれば、アンチセンス療法は低分子と並ぶ主流の選択肢として再位置付けされ、患者アクセスが広がります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CROおよびCMOの専門化がアウトソーシングシフトを加速

学術・研究機関は6億米ドルを超える公的助成金に支えられ、2025年の需要の39.64%を占めました。製薬・バイオテク企業は後期試験に資本を投入する主要プレーヤーとして約32%を保持しました。CROおよびCMOは10.26%のCAGRで成長しており、コストのかかる社内設備よりも専門的な合成能力を優先するアンチセンスオリゴヌクレオチド市場の傾向を反映しています。病院および専門クリニックは主に髄腔内投与サービスを通じて約12%を提供しました。

ブリュッセル、シンガポール、韓国での拡張CMOラインにより、フェーズIII材料のリードタイムが18ヶ月から12ヶ月未満に短縮されると予想され、慢性的なボトルネックが緩和されます。バイオテクスポンサーのアウトソーシング率は2023年の55%から2025年には68%に上昇しており、この軌跡はバイオロジクスセクターの成熟曲線を反映しています。

地域分析

北米は2025年収益の56.52%を生み出しました。米国食品医薬品局が2年間で6件の優先審査を付与し、メディケアパートBが髄腔内処置費用の80%を償還したためです。欧州は24%を供給し、ドイツ、フランス、英国に集中しており、これらの国ではオーファンドラッグの枠組みにより承認後90日以内の償還が義務付けられています。アジア太平洋地域は中国国家薬品監督管理局と日本のさきがけ経路が現地ローンチを加速させるにつれ、9.13%のCAGRが予測されています。

中東・アフリカはサウジアラビアが1億5,000万米ドルの希少疾患基金を導入した後、約3%を占めました。南米は償還が限られているため2%未満にとどまりましたが、ブラジルは迅速経路で初のアンチセンス療法を承認しました。国際医薬品規制調和会議を通じた規制の調和により、グローバルなローンチギャップが36ヶ月から18ヶ月に短縮されており、地理的に分散した患者を持つ超希少適応症にとって有益です。

地域の製造投資が承認に伴っています。Lonzaのシンガポールプラントはアジア太平洋地域のアンチセンスオリゴヌクレオチド市場にサービスを提供し、CatalentのブリュッセルスイートはEU需要を支えます。このような能力の現地化は関税リスクを軽減し、各地域が承認後の迅速なスケールアップに備えることを可能にします。

競合ランドスケープ

Ionis、Biogen、Sarepta Therapeuticsは2025年の商業収益の主要シェアを共同で支配しており、適度に集中した分野であることを示しています。Ionisは11のプログラムを大型株パートナーにライセンス供与し、後期リスクを分散させながら二桁のロイヤルティを維持しています。Sanofiの4億5,000万米ドルの施設とNovartisのLonza能力契約は垂直統合の強化を示しています。Wave Life SciencesとAvidity Biosciencesはそれぞれ立体純粋および抗体オリゴヌクレオチド複合体プラットフォームで差別化を図り、合計6億米ドルの資本を集めています。

ニッチプレーヤーはホワイトスペース適応症を追求しています。Antisense TherapeuticsはデュシェンヌエクソンNo.44スキッピングに注力し、Regulus TherapeuticsはマイクロRNA阻害を推進しています。第一世代ホスホロチオエート薬の特許崖が迫っており、特に分析的同等性パッケージを準備しているインドおよび中国企業からのバイオシミラーへの関心を招いています。

競争の激しさは神経疾患および心代謝セグメントで最も高く、それぞれ4~6の重複プログラムが存在します。腫瘍学および自己免疫分野は競争が少なく、先行者優位の可能性を提供しています。全体として、化学的シフトと送達技術の突破口が参入障壁を塗り替えるにつれ、アンチセンスオリゴヌクレオチド市場はダイナミックであり続けています。

アンチセンスオリゴヌクレオチド業界リーダー

Ionis Pharmaceuticals

Sarepta Therapeutics

Biogen

Wave Life Sciences

Alnylam Pharmaceuticals

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Protalix BioTherapeuticsとSecarna Pharmaceuticalsが希少腎疾患を標的とした創薬コラボレーションを締結しました。

- 2025年12月:Stoke TherapeuticsとBiogenがドラベ症候群における疾患修飾を支持するゾレブンセルセンのデータを発表しました。

- 2025年9月:Ionisがアレキサンダー病に対するジルガネルセンの肯定的な枢要データを報告し、米国食品医薬品局への申請に向けて療法を位置付けました。

グローバルアンチセンスオリゴヌクレオチド市場レポートの範囲

アンチセンスオリゴヌクレオチド(ASO)は、特定のRNA配列に結合して遺伝子発現を調節するよう設計された短い合成核酸鎖(DNAまたはRNA、13~30ヌクレオチド)であり、遺伝性疾患、がん、ウイルス感染症に対する標的療法を提供します。

アンチセンスオリゴヌクレオチド市場レポートは、薬物化学、治療領域、投与経路、エンドユーザー、地域別にセグメント化されています。薬物化学別では、市場はホスホロチオエート修飾アンチセンスオリゴヌクレオチド、2'-O-メトキシエチルアンチセンスオリゴヌクレオチド、ロック核酸ギャップマー、拘束エチルアンチセンスオリゴヌクレオチド、PMOモルホリノアンチセンスオリゴヌクレオチド、ペプチド核酸アンチセンスオリゴヌクレオチドにセグメント化されています。治療領域別では、市場は神経・神経筋疾患、腫瘍学、心代謝・腎疾患、眼科、感染症、代謝・内分泌疾患、自己免疫疾患にセグメント化されています。投与経路別では、市場は髄腔内、静脈内、皮下、経口、局所・局所送達にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、病院・専門クリニック、CROおよびCMOにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17ヶ国の推定市場規模とトレンドも網羅しています。市場予測は金額ベース(米ドル)で提供されます。

| ホスホロチオエート修飾アンチセンスオリゴヌクレオチド |

| 2'-O-メトキシエチル(2'-MOE)アンチセンスオリゴヌクレオチド |

| ロック核酸(LNA)ギャップマー |

| 拘束エチル(cEt)アンチセンスオリゴヌクレオチド |

| PMOモルホリノアンチセンスオリゴヌクレオチド |

| ペプチド核酸(PNA)アンチセンスオリゴヌクレオチド |

| 神経・神経筋疾患 |

| 腫瘍学 |

| 心代謝・腎疾患 |

| 眼科 |

| 感染症 |

| 代謝・内分泌疾患 |

| 自己免疫疾患 |

| 髄腔内 |

| 静脈内 |

| 皮下 |

| 経口(開発中) |

| 局所・局所送達 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 病院・専門クリニック |

| CROおよびCMO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 薬物化学別 | ホスホロチオエート修飾アンチセンスオリゴヌクレオチド | |

| 2'-O-メトキシエチル(2'-MOE)アンチセンスオリゴヌクレオチド | ||

| ロック核酸(LNA)ギャップマー | ||

| 拘束エチル(cEt)アンチセンスオリゴヌクレオチド | ||

| PMOモルホリノアンチセンスオリゴヌクレオチド | ||

| ペプチド核酸(PNA)アンチセンスオリゴヌクレオチド | ||

| 治療領域別 | 神経・神経筋疾患 | |

| 腫瘍学 | ||

| 心代謝・腎疾患 | ||

| 眼科 | ||

| 感染症 | ||

| 代謝・内分泌疾患 | ||

| 自己免疫疾患 | ||

| 投与経路別 | 髄腔内 | |

| 静脈内 | ||

| 皮下 | ||

| 経口(開発中) | ||

| 局所・局所送達 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 病院・専門クリニック | ||

| CROおよびCMO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のアンチセンスオリゴヌクレオチド市場の規模はどのくらいですか?

市場は2026年に45億2,000万米ドルと評価され、2031年までに65億3,000万米ドルに成長すると予測されています。

最も成長が速い薬物化学はどれですか?

拘束エチル製剤が成長をリードしており、2031年までに11.44%のCAGRが予測されています。

最も高い将来的な上昇余地を持つ治療領域はどこですか?

腫瘍学はKRASおよびTP53プログラムの進展に伴い10.32%のCAGRで最も強い見通しを示しています。

CROおよびCMOがシェアを拡大している理由は何ですか?

専門的な合成設備、人材不足、高い資本コストがスポンサーにGMP製造のアウトソーシングを促しており、サービスプロバイダーの10.26%のCAGRをもたらしています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は中国と日本の迅速承認経路に支えられ、2031年までに9.13%のCAGRが予測されています。

経口アンチセンス薬は現実的ですか?

12%のバイオアベイラビリティを示すフェーズIデータは、経口製品が予測期間後半に慢性適応症での商業的実現可能性を達成できる可能性を示唆しています。

最終更新日: