石油・ガス資産インテグリティ管理サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 成長率 | 7.74% CAGR |

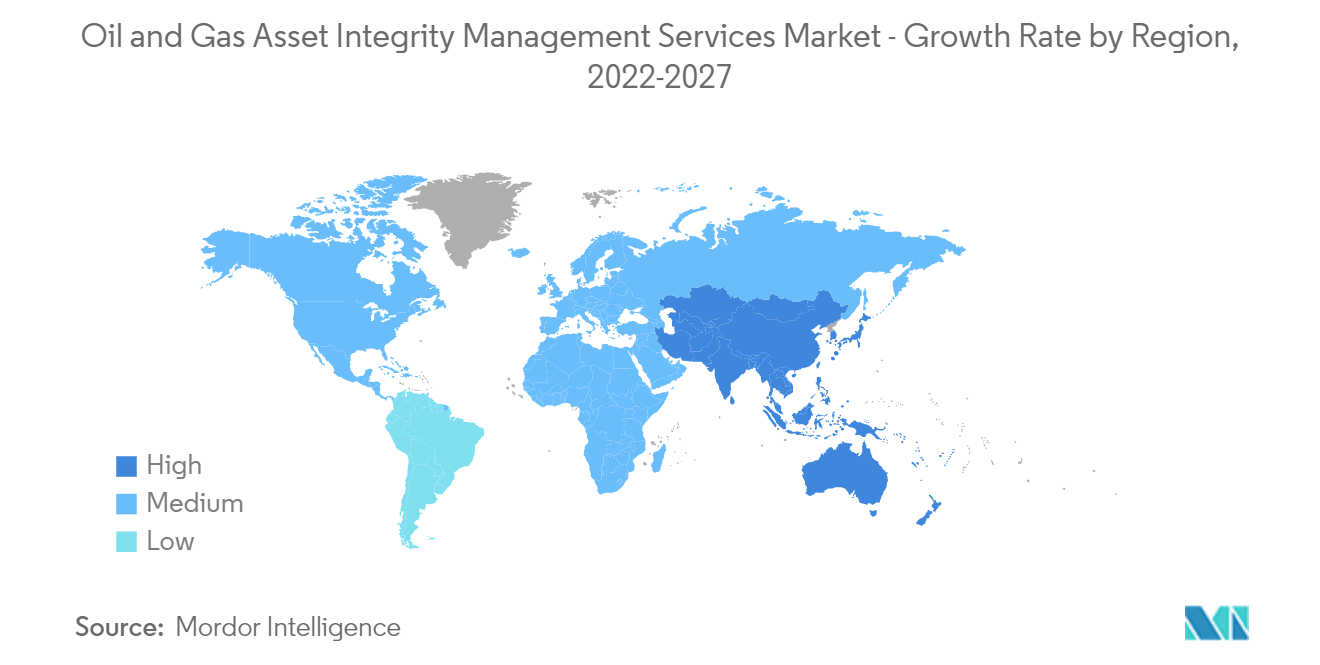

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

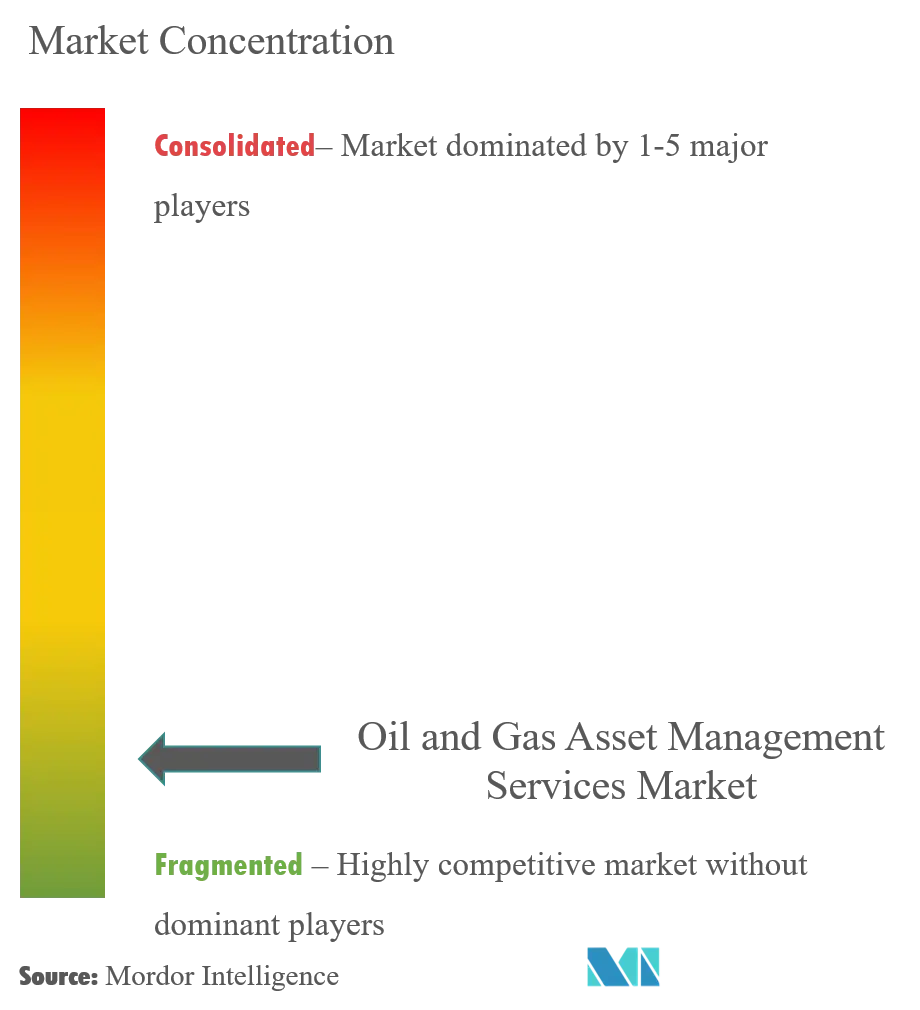

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス資産インテグリティ管理サービス市場分析

石油・ガス資産インテグリティ管理サービス市場は、予測期間中に7.74%のCAGRを記録する見込みです。

- 下流セクターは、予測期間中に石油・ガス資産インテグリティ管理サービス市場を支配すると予想されます。

- アジア太平洋地域における老朽化した石油・ガスインフラは、近い将来、資産インテグリティ管理サービス市場に関与する企業にビジネス機会を創出すると予想されます。

- 北米は、主に上流および中流セクターにおける老朽化インフラにより、引き続き支配的な市場であり続けると予想されます。

世界の石油・ガス資産インテグリティ管理サービス市場トレンドとインサイト

下流セクターが市場を支配

- 資産インテグリティ管理(AIM)サービスは、石油・ガス精製セクターおよびその他のプロセスプラントに展開され、資産のパフォーマンス追跡、検査の実施、設備の信頼性向上、プラントの安全性および収益性の改善を支援します。

- 世界の精製セクターは、化学・石油化学産業からの精製製品に対する需要の増加を目の当たりにしています。高いマージンはクラックスプレッドを押し上げており、これは石油精製業者の収益性にとって重要な要因です。この要因はまた、新規プロジェクトへの投資を促しました。

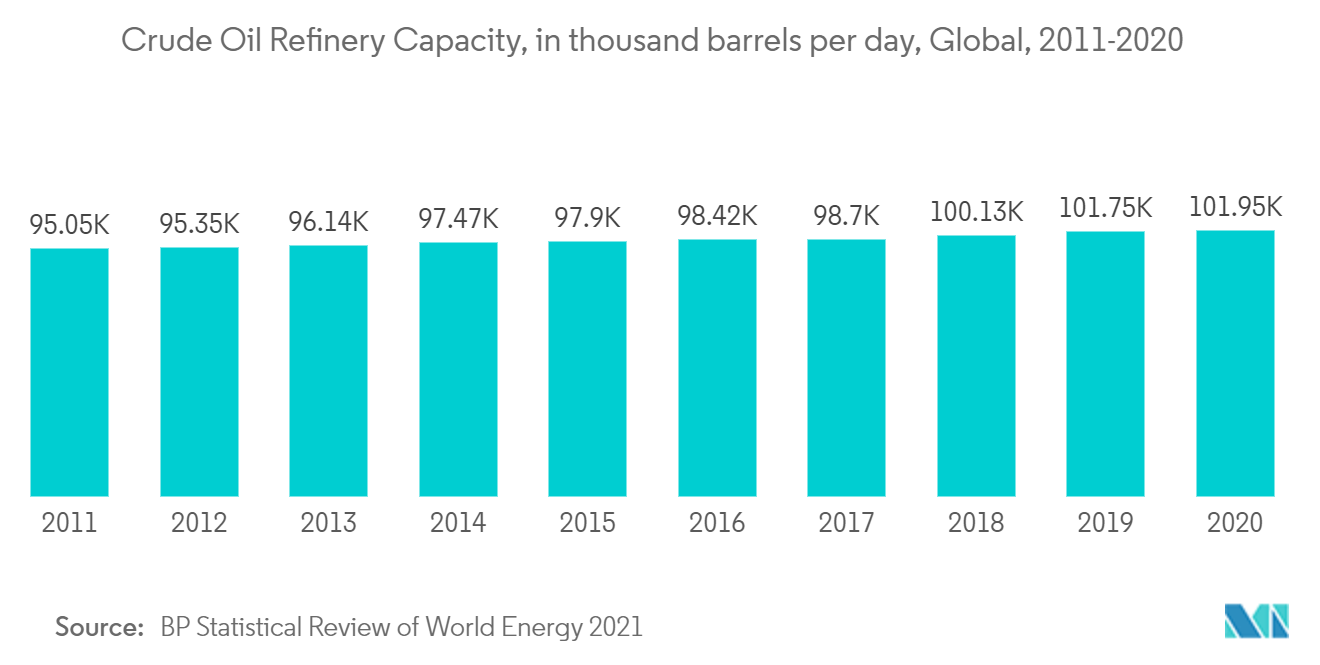

- 2020年における世界の原油精製能力は1日あたり101,947千バレル(TBPD)であり、2011年の95,054 TBPDから7.25%増加しました。また、エネルギーセクターにおける発電のための天然ガス使用量の増加に伴い、ガスの精製・処理能力は予測期間中に増加すると予想され、それにより資産インテグリティ管理の下流セクターが拡大します。

- 業界プレーヤーがより多くの原油を処理できるインフラに投資するにつれ、能力増強が先導する可能性があります。プラントの構造と設計は日々複雑になっています。

- 過去20年間で、世界中のプロセスプラントにおいて多くの重大事故が目撃されており、その要因としては、検査のための設備引き渡しの遅延、設備稼働の過剰延長、不適切なメンテナンス慣行、修理後の適切な検査の未実施などが挙げられます。

- 過去10年間で、下流業界の多くの主要プレーヤーは、石油・ガス価格のさまざまな変動により、長期的な利益を最大化するために、新規建設ではなく既存資産の拡張を戦略の一部としてきました。拡張や再開発の前段階にあるこれらの既存資産には、徹底した資産評価が必要です。例えば、2021年1月、John Wood Group PLCは、中国南部の海南自由貿易区(FTZ)における精製所開発の拡張にエンジニアリング、調達、建設(EPC)サービスを提供するため、Sinopec海南精製化学有限公司(Sinopec)と1億2,000万米ドルの契約を締結しました。このような拡張プロジェクトは、予測期間中に下流セクターの資産インテグリティ管理市場の成長を支援すると期待されています。

- 上記の要因により、精製事業および企業は現在、生産性向上とコスト削減のために資産インテグリティ管理サービスへの積極的な投資を行っています。したがって、下流セクターは予測期間中に支配的であると予想されます。

北米が市場を支配

- 北米は、石油・ガスパイプラインの多くが40年以上経過しており、最も古い中流インフラの一つを有しています。この地域の上流インフラも老朽化しています。メキシコ湾の稼働中プラットフォームのほとんどは25年以上経過しています。

- それに加えて、この地域の既存の上流・中流インフラは広大な規模を誇ります。米国には約250万kmの石油・ガスパイプラインがあり、カナダには約800,000kmのパイプラインがあります。大規模かつ老朽化したインフラの結果として、北米は予測期間中に石油・ガス資産インテグリティ管理サービス市場をリードすると予想されます。

- 上流部門においては、オフショア構造物は、陸上の対応設備よりもはるかに過酷な環境での運用により、資産インテグリティ管理サービスプロバイダーにとって主要な関心対象となっています。オフショアの石油・ガスプラットフォームは、安全性要因と曝露される過酷な環境により、本質的な資産インテグリティ管理サービスを必要とします。海中の石油・ガスパイプライン、生産システム、集合システム、およびオフショアプラットフォームは、安全性要因から最も厳格な規則・規制の適用を受けるため、特に操業期間の後半においては、精巧で広範な資産インテグリティ管理サービスが必要です。

- さらに、メキシコ湾でのディープウォーター・ホライゾンの爆発事故後、米国はオフショア掘削、探査、生産に関する安全要件を再評価し、強化しました。

- また、2020年時点でメキシコは6つの精製所を有し、合計精製能力は1日あたり約160万バレルに達していました。メキシコの石油精製所の大部分は1980年代以前に稼働開始しました。精製所の老朽化により、安全で継続的な操業を維持するために資産インテグリティ管理サービスが不可欠となっています。同国の精製所は、国内原油生産量の減少と繰り返される火災事故により既に稼働率が低下しており、これが調査期間中の市場成長を促進すると予想されます。

- したがって、上記の点を踏まえ、北米は予測期間中に石油・ガス資産インテグリティ管理サービス市場を支配する可能性が高いです。

競合状況

世界の石油・ガス資産インテグリティ管理サービス市場は、適度に断片化されています。主要企業には、Aker Solutions ASA、Bureau Veritas SA、Fluor Corporation、Oceaneering International Inc.、Technip FMC PLCなどがあります。

石油・ガス資産インテグリティ管理サービス業界リーダー

Aker Solutions ASA

Bureau Veritas S A

Fluor Corporation

Oceaneering International Inc

Technip FMC plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2021年1月:Neptune Energyは、稼働中のガス生産プラットフォームであるCygnusに関するインテグリティ管理およびファブリックメンテナンスに関する契約を、OceaneeringおよびStork社に対して発表しました。契約総額は約650万米ドルとされています。Oceaneeringは、圧力システム、構造、パイプライン、侵食管理、およびオフショア検査サービスを含むインテグリティ管理サービスを提供する見込みです。さらに、Oceaneeringは、英国南部北海に位置するCygnusのファブリックメンテナンスおよび足場サービスを提供するStorkと緊密に連携しています。

世界の石油・ガス資産インテグリティ管理サービス市場レポートの調査範囲

石油・ガス資産インテグリティ管理サービス市場レポートには以下が含まれます:

| オンショア |

| オフショア |

| 上流 |

| 中流 |

| 下流 |

| 北米 |

| アジア太平洋 |

| 欧州 |

| 南米 |

| 中東・アフリカ |

| 展開場所 | オンショア |

| オフショア | |

| セクター | 上流 |

| 中流 | |

| 下流 | |

| 地域 | 北米 |

| アジア太平洋 | |

| 欧州 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答された主要な質問

石油・ガス資産インテグリティ管理サービス市場の現在の規模はどのくらいですか?

石油・ガス資産インテグリティ管理サービス市場は、予測期間(2025年~2030年)にCAGR 7.74%を記録する見込みです。

石油・ガス資産インテグリティ管理サービス市場の主要プレーヤーは誰ですか?

Aker Solutions ASA、Bureau Veritas SA、Fluor Corporation、Oceaneering International Inc、Technip FMC PLCが、石油・ガス資産インテグリティ管理サービス市場で事業を展開する主要企業です。

石油・ガス資産インテグリティ管理サービス市場で最も成長が速い地域はどこですか?

アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

石油・ガス資産インテグリティ管理サービス市場で最大のシェアを持つ地域はどこですか?

2025年において、北米が石油・ガス資産インテグリティ管理サービス市場において最大の市場シェアを占めています。

この石油・ガス資産インテグリティ管理サービス市場レポートはどの年を対象としていますか?

本レポートは、2020年、2021年、2022年、2023年、2024年の石油・ガス資産インテグリティ管理サービス市場の過去の市場規模を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の石油・ガス資産インテグリティ管理サービス市場規模を予測しています。

最終更新日: