沖合油田サービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 45.46 十億米ドル |

| 市場規模 (2031) | 63.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる沖合油田サービス市場分析

2026年の沖合油田サービス市場規模は464億6,000万米ドルと推定され、2025年の425億7,000万米ドルから成長し、2031年には631億3,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率は6.78%です。

深海・超深海プロジェクトの回復、高仕様リグの供給逼迫、低排出操業への要請が、市場の新たな勢いに寄与しています。オペレーターは高インパクトな原油生産に資本を集中させる一方、デジタルツールを活用して掘削効率を高め、損益分岐点コストを1バレル50米ドル以下に維持しています。請負業者は高仕様フリートの拡充、リアルタイム分析の坑井施工への統合、長期チャーター確保に向けた国産コンテンツ政策への対応を進めています。アジア太平洋および中東のエネルギー安全保障アジェンダが複数年にわたる掘削プログラムを支え、南米のプレソルト開発が次の成長フロンティアを形成しています。

主要レポートのポイント

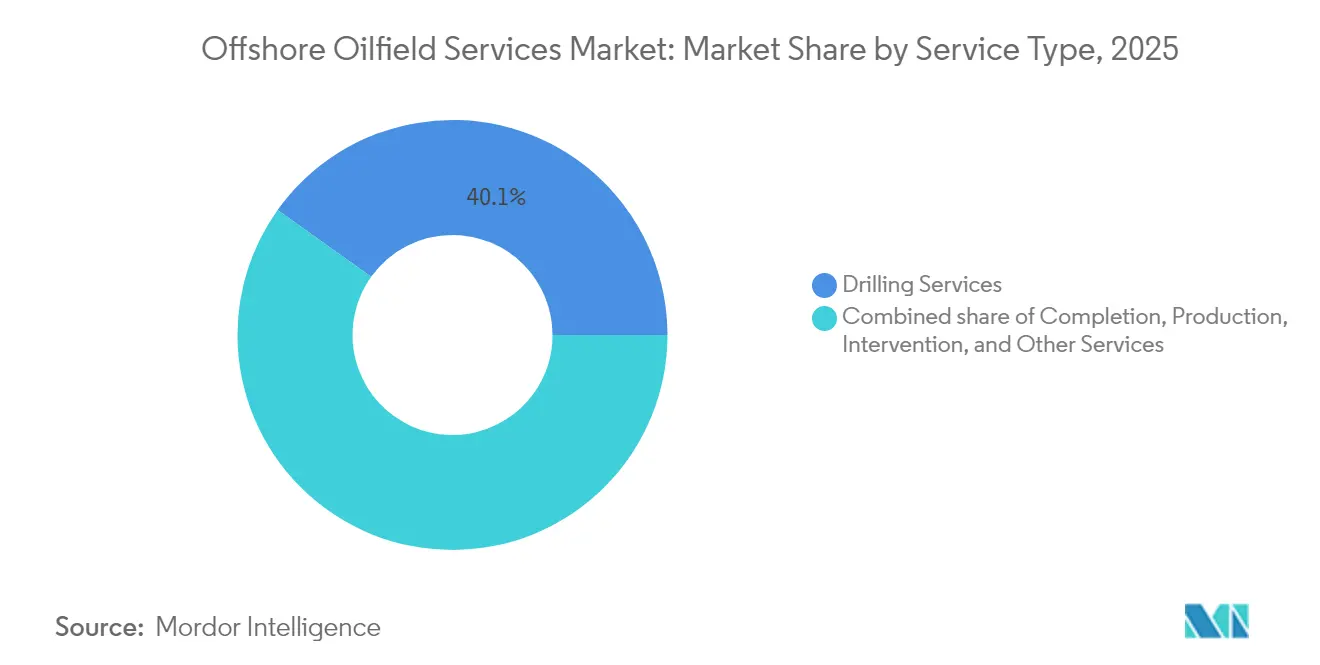

- サービスタイプ別では、掘削が2025年の沖合油田サービス市場シェアの40.12%を占め、生産・介入サービスは2031年にかけて年平均成長率7.25%で拡大する見込みです。

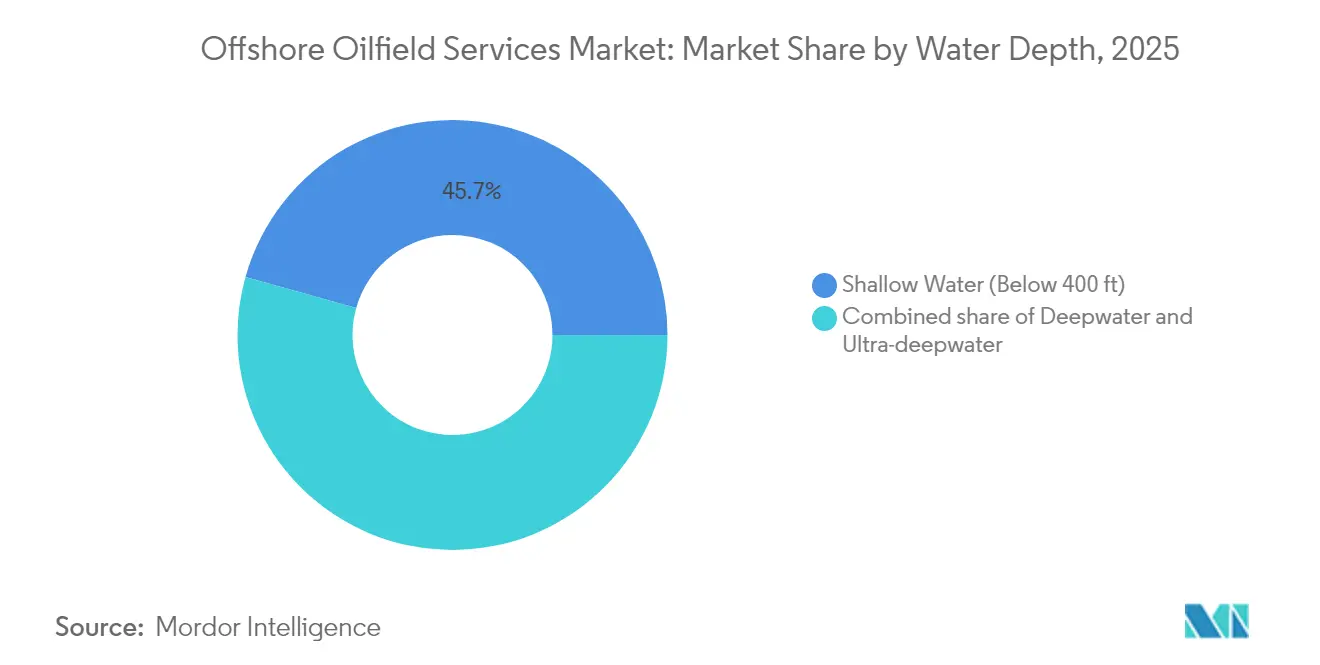

- 水深別では、400フィート未満の浅海域が2025年に45.65%のシェアで首位を占め、5,000フィート超の超深海域プロジェクトは2031年にかけて年平均成長率8.12%で成長する見通しです。

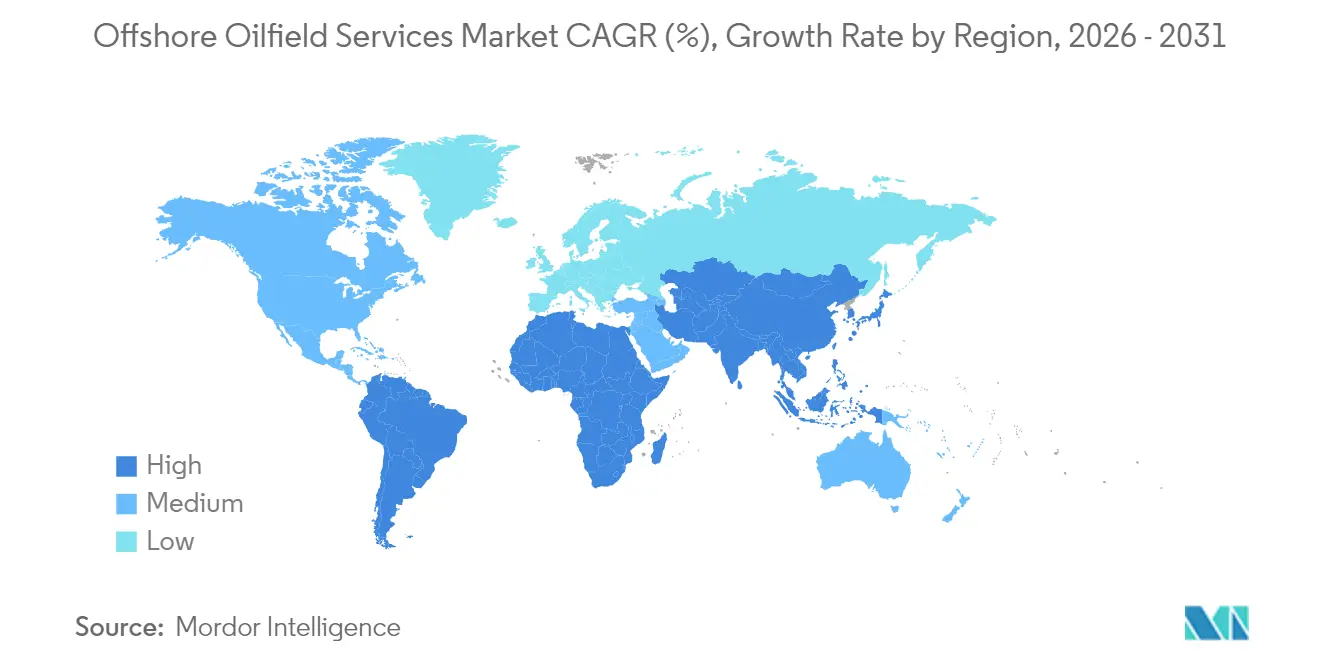

- 地域別では、アジア太平洋が2025年の収益の47.15%を占め、南米は2031年にかけて年平均成長率7.62%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の沖合油田サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 深海・超深海掘削のアップサイクル | +0.9% | メキシコ湾、ブラジル、西アフリカ | 中期(2〜4年) |

| 最新型ジャックアップおよび第7世代掘削船の不足 | +0.7% | アジア太平洋、中東 | 短期(2年以内) |

| アジアおよび中東・北アフリカにおけるエネルギー安全保障チャーターの推進 | +0.6% | アジア太平洋中心、中東・北アフリカへの波及 | 長期(4年以上) |

| デジタルファースト統合サービス契約 | +0.5% | 北米、欧州、グローバルへの展開 | 中期(2〜4年) |

| 成熟盆地における廃坑・廃棄処理の波 | +0.4% | 英国大陸棚、オーストラリア、メキシコ湾 | 長期(4年以上) |

| 沖合船舶に対するメタンクレジット規制 | +0.3% | 欧州、北米、グローバル施行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

深海・超深海掘削コミットメントのアップサイクル

掘削船の稼働率は2025年に97%に達する軌道にあり、2020年の低水準から急回復しています。これはSLBのメキシコにおける8億米ドル規模のTrion契約やBPのKaskida開発が実行フェーズに再突入していることが背景にあります[1]Schlumberger、「2025年市場見通し」、slb.com。ナミビアの最近の数十億バレル規模の発見が深海パイプラインに新たな鉱区を加えています。請負業者はデュアルBOP掘削船、ダイナミックポジショニング、海底処理技術を活用して、かつては経済的でなかった資源の開発を可能にしています。長期的な需要に自信を持つオペレーターは、スケーラブルな原油生産と引き換えにリードタイムの長期化を受け入れ、坑井コストを予測可能に保つためにデジタルツインを導入しています。5,000フィート超の超深海貯留層は、将来の生産成長の中核鉱区として浮上しています。

最新型ジャックアップおよび第7世代掘削船の需給逼迫

第7世代掘削船は現在、1日あたり約50万米ドルの日額賃料を獲得し、複数年契約を確保しています。その好例がNoble Corporationのフリート拡充とDiamond Offshore買収後の75億米ドルのバックログです[2]Noble Corporation、「Noble、Diamond Offshore買収を完了」、noblecorp.com。ジャックアップの稼働率は2025年に東南アジアおよび中東全体で86%に達すると予測されており、浅海域の需要は引き続き堅調です。2015年以降の新造船活動の低迷と老朽リグの廃棄加速が需給逼迫を支えています。このためオペレーターはより早期かつ長期でリグを確保し、請負業者はプレミアム価格を獲得するために再稼働を急ぎ、デュアルアクティビティへのアップグレードに投資しています。

アジアおよび中東・北アフリカにおける国家エネルギー安全保障の推進

政府が国内生産を優先する中、長期チャーターが普及しています。カタールは沖合LNGおよび石油開発に50億米ドル超を投じ、クウェートは6坑の沖合掘削キャンペーンを2026年まで延長しました。中国は深度11kmまで掘削可能な深海探査船「夢想号(Meng Xiang)」を就航させ、外国リグへの依存低減への意欲を示しています。これらのチャーターには技術移転条項や現地調達割当が含まれることが多く、サービスモデルを再構築し、地域の請負業者により大きな役割を与えています。

デジタルファースト統合サービス契約

Baker HughesのSaudi Aramco向けAI活用坑井最適化により非生産時間が二桁台のパーセンテージで削減され、大規模なリアルタイム最適化の実現が実証されました[3]Baker Hughes、「AI活用掘削最適化事例研究」、bakerhughes.com。Oceaneering Internationalの接続型ROVフリートも海底検査において同様の成果を示しています。オペレーターは掘削、坑井完成、生産モニタリングをアウトカムベースの契約にまとめて発注するケースが増えており、データ駆動型の実行を提供できるサービスプロバイダーにリスクを移転しています。このデジタルシフトは特に深海域で価値を発揮し、リアルタイムアラートが高コストのダウンタイムを防ぎ、安全性を向上させます。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フリート過剰供給によるセミサブ日額賃料の圧縮 | -0.5% | グローバル、特に北海およびメキシコ湾 | 短期(2年以内) |

| 乗組員・消耗品に対する為替変動起因のコスト上昇 | -0.4% | グローバル、新興市場および国際間オペレーションへの深刻な影響 | 短期(2年以内) |

| 西側融資機関によるESG主導の資本配分制限 | -0.3% | 北米・EU、グローバルプロジェクトへの波及 | 中期(2〜4年) |

| HPHT仕様BOP予備部品の慢性的不足 | -0.2% | グローバル深海オペレーション、メキシコ湾・ブラジル・西アフリカに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フリート過剰供給によるセミサブ日額賃料の圧縮

第5・第6世代セミサブマーシブルは、深海クライアントがより汎用性の高い掘削船に移行するにつれて需要が低迷しています。メキシコ湾の複数ユニットが2025年に契約満了を迎え、後続作業が確保されないまま地域稼働率がフリート平均を下回っています。セミサブマーシブルの運営コストは同等水深の掘削船より高く、特定の過酷環境ニッチ以外での競争力を制限しています。請負業者はアップグレードを先送りし、場合によっては老朽ユニットをリサイクルして供給を安定させています。この需給不均衡は収益性を圧迫し、新技術投資の足かせとなっています。

西側融資機関によるESG主導の資本配分制限

欧州および北米の銀行は上流向け融資に対してより厳格な排出基準を設けており、一部の資本が再生可能エネルギーに振り向けられています。中小の独立系企業はプロジェクトファイナンスの確保に苦労し、より高い炭素フットプリントを受け入れる国営石油会社や特化型エネルギー融資機関に頼るケースが多くなっています。この資金ギャップが資産売却を加速させ、大手プレーヤーがバランスシートの強みを活かして不良資産を取得する形で沖合油田サービス産業の統合が進んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:生産成長の中での掘削の優位性

掘削サービスは2025年に40.12%の収益シェアで沖合油田サービス市場をリードし続けており、フィールド開発に不可欠な資本集約型リグに支えられています。掘削に関連する沖合油田サービス市場規模は、高仕様資産を数年にわたって必要とする長サイクルの深海プロジェクトによって牽引されています。高い日額賃料は請負業者のマージンを改善し、デュアルアクティビティおよび自動化アップグレードへの再投資を可能にしています。設計の複雑化に伴い坑井完成・ワークオーバーの範囲が拡大し、データ豊富な検層が回収率を高める坑井刺激プログラムを導いています。

生産・介入サービスは、オペレーターがコイルドチュービング、ワイヤーライン、油圧介入パッケージを用いて既存坑井からの産出量を最大化するにつれ、2031年にかけて年平均成長率7.25%で成長する見込みです。この転換は資本規律と合致しており、新規フィールド開発と比較して短い回収期間を提供します。地震探査、航空、沖合支援船、廃坑・廃棄処理などの付帯サービスが沖合油田サービス市場にレジリエンスをもたらし、請負業者のポートフォリオを拡充しています。SeadrillとTransoceanの合併協議は、掘削と生産サービスにわたるバランスの取れたエクスポージャーと運営シナジーを目指す業界の統合推進を象徴しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

水深別:浅海域の基盤と超深海域のフロンティア

400フィート未満の浅海域キャンペーンが2025年の収益の45.65%を占め、ジャックアップが中東、東南アジア、メキシコでコスト効率の高いソリューションを提供しました。既存のパイプライン、処理ハブ、短い開発サイクルが運営コストを低く抑え、国営石油会社が迅速な生産増強を確保することを可能にしています。浅海域リグに関連する沖合油田サービス市場規模は依然として大きいものの、容易に採掘できる原油の減少に伴い成長は緩やかになっています。

5,000フィート超の超深海域プロジェクトは、ブラジルのプレソルト、フロンティアのナミビア、資源豊富な米国メキシコ湾の見通しに牽引され、2031年にかけて最速の年平均成長率8.12%を記録する見込みです。浮体式生産設備、長距離タイバック、次世代噴出防止装置システムがサービスの複雑性と坑井あたりの価値を高めています。深度11kmまで掘削可能な中国の「夢想号(Meng Xiang)」は、より深い貯留層に到達するための技術競争を象徴しています。リグ能力と統合坑井サービスを組み合わせた請負業者がより大きな作業範囲と高いマージンを獲得し、浅海域の量が安定性を支え、超深海域のイノベーションがプレミアム成長を牽引する二極化市場を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の収益の47.15%を占め、中国の供給安全保障への取り組み、東南アジアの成熟したブラウンフィールド、オーストラリアの600億米ドル規模の廃坑・廃棄処理機会に支えられたリーダーシップを維持しています。CNOOCは2025年に1日200万BOEを超える生産を計画しており、渤中26-6、垦利10-2、Yellowtailに焦点を当てた1,250億〜1,350億人民元(174億〜188億米ドル)の設備投資に裏付けられています。「夢想号(Meng Xiang)」などの新型中国リグが国内能力を高め、外国ユニットへの依存を低減する一方、長期チャーターがLNG拡張プロジェクトの掘削能力を確保しています。

南米は最も成長の速い地域であり、年平均成長率7.62%で成長する見込みです。Petrobrasは2025〜2029年の期間に1,110億米ドルを充当しており、Búzios 7およびMeroフェーズには広範な海底、FPSO、坑井建設サービスが必要です。ガイアナは2025年までに日産80万バレルに達する見込みで、海底ツリー、支援船、トップサイド改造への大きな需要を生み出しています。スリナムとトリニダードが探鉱のアップサイドを加え、地域のプロジェクトキューを支える複数リグキャンペーンを持続させています。

北米のメキシコ湾は高生産性資産の深海コアを維持しており、安定した評価坑井とブラウンフィールド再開発を通じて沖合油田サービス市場に恩恵をもたらしています。欧州は北海の生産減少と増大する廃坑・廃棄処理バックログのバランスを取り、坑口閉塞・廃棄の専門知識が求められています。中東・アフリカでは多様な成長が見られ、カタール、UAE、サウジアラビアがガス能力に投資する一方、ナミビア、アンゴラ、ナイジェリアがフロンティアプレイの探鉱予算を誘致しています。

競争環境

沖合油田サービス市場は中程度の集中度を示しており、Schlumberger、Halliburton、Baker Hughesなどの統合大手がデジタルプラットフォームとグローバル資産基盤を組み合わせてアウトカムベースの契約を確保しています。Transocean、Valaris、Noble Corporationなどの掘削請負業者はフリート能力、安全指標、実行実績で差別化を図っており、後者はDiamond Offshore買収後に最大規模の第7世代デュアルBOP掘削船群を擁しています。

Helmerich & Payneの19億7,000万米ドルによるKCA Deutag買収は、北海およびアフリカに88基の沖合ユニットとアセットライト管理契約を加えることで、陸上リグへのエクスポージャーを再調整しました。統合はスケール、より広い地理的リーチ、調達・保守における費用シナジーをもたらします。小規模な専門業者は、独自ツールや認証が高い参入障壁を生み出す海底介入、坑井クリーンアップ、FPSOメンテナンスなどのニッチ分野で競争力を維持しています。

技術採用が差別化の中心に位置しています。AIベースの掘削パラメータ最適化がスタックパイプ事故を削減し、予知保全が重要な回転機器の計画外ダウンタイムを大幅に削減しています。ESG資格も入札結果に影響を与えており、低炭素リグを認証し、支援船を電化し、メタン回収キットを統合した請負業者が入札評価でスコアリング上の優位性を得ています。

沖合油田サービス産業のリーダー企業

Transocean LTD

Schlumberger Limited

Baker Hughes Company

Halliburton Company

TechnipFMC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Helmerich & PayneがKCA Deutagの19億7,000万米ドルの買収を完了し、中東のリグ数を12基から88基に増強しました。

- 2024年11月:中国が深度11kmまでの坑井掘削が可能な深海掘削船「夢想号(Meng Xiang)」を就航させました。同船は中国初の国産設計・建造による深海掘削船であり、地球のマントル探査を目的として設計されています。

- 2024年7月:KCA DeutagがSaipemの陸上掘削事業の買収を完了し、アルゼンチン、カザフスタン、ルーマニアの6基のリグを確保しました。

- 2024年5月:Expro Groupが坑井建設・介入サービスの拡充を目的として、英国のCoretraxを7,500万米ドルで買収しました。

世界の沖合油田サービス市場レポートの調査範囲

沖合油田サービス(OFS)市場には、掘削、坑井完成、生産、介入サービスなど、油田の各段階において上流石油・ガスオペレーター企業に提供されるサービスが含まれます。サービスには掘削、坑井完成、生産、介入のほか、沖合ヘリコプターサービス、地震データ取得・処理、沖合供給船、廃坑・廃棄処理などのその他サービスが含まれます。

沖合油田サービス市場はサービスタイプおよび地域(北米、アジア太平洋、欧州、南米、中東、アフリカ)別にセグメント化されています。サービスタイプ別では、掘削サービス、坑井完成サービス(セメンチングサービス、水圧破砕サービス、その他坑井完成サービス)、生産・介入サービス(検層サービス、生産テスト、坑井サービス、その他生産・介入サービス)、その他サービスにセグメント化されています。本レポートは主要地域における沖合油田サービス市場の市場規模と予測も網羅しています。各セグメントの市場規模と予測は収益(10億米ドル)ベースで算出されています。

| 掘削サービス |

| 坑井完成サービス(セメンチング、水圧破砕) |

| 生産・介入サービス |

| その他サービス(沖合支援船、地震探査、廃坑・廃棄処理、航空) |

| 浅海域(400フィート未満) |

| 深海域(400〜5,000フィート) |

| 超深海域(5,000フィート超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| ノルウェー | |

| ロシア | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| タイ | |

| ベトナム | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| トリニダード・トバゴ | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| アンゴラ | |

| ナミビア | |

| その他中東・アフリカ |

| サービスタイプ別 | 掘削サービス | |

| 坑井完成サービス(セメンチング、水圧破砕) | ||

| 生産・介入サービス | ||

| その他サービス(沖合支援船、地震探査、廃坑・廃棄処理、航空) | ||

| 水深別 | 浅海域(400フィート未満) | |

| 深海域(400〜5,000フィート) | ||

| 超深海域(5,000フィート超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| ノルウェー | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| タイ | ||

| ベトナム | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| トリニダード・トバゴ | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| アンゴラ | ||

| ナミビア | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

沖合油田サービス市場の現在の価値はいくらですか?

市場は2026年に464億6,000万米ドルと評価されており、2031年までに631億3,000万米ドルに達する見込みです。

どのサービスセグメントが収益創出をリードしていますか?

掘削サービスが2025年に40.12%のシェアで収益トップを占めており、沖合探鉱の資本集約的な性質を反映しています。

どの地域が最も速く成長していますか?

南米はブラジルのプレソルトとガイアナの新規生産に牽引され、2031年にかけて年平均成長率7.62%で成長する見込みです。

超深海域プロジェクトが注目を集めている理由は何ですか?

海底処理および高仕様掘削船における技術的ブレークスルーにより、5,000フィート超の深部貯留層へのコスト競争力のあるアクセスが可能になっています。

デジタル技術は沖合サービス契約にどのような影響を与えていますか?

リアルタイム分析とリモートオペレーションが非生産時間を削減し、オペレーターがアウトカムベースの統合サービス契約へと移行する動きを促進しています。

掘削請負業者間の統合を促進する要因は何ですか?

資産の希少性、バランスの取れたグローバルフットプリントの必要性、費用シナジーの追求が、NobleによるDiamond Offshore買収やHelmerich & PayneによるKCA Deutag買収などの合併を促進しています。

最終更新日: