石油・ガスインフラ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 411.90 十億米ドル |

| 市場規模 (2030) | 494.91 十億米ドル |

| 成長率 (2025 - 2030) | 3.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガスインフラ市場分析

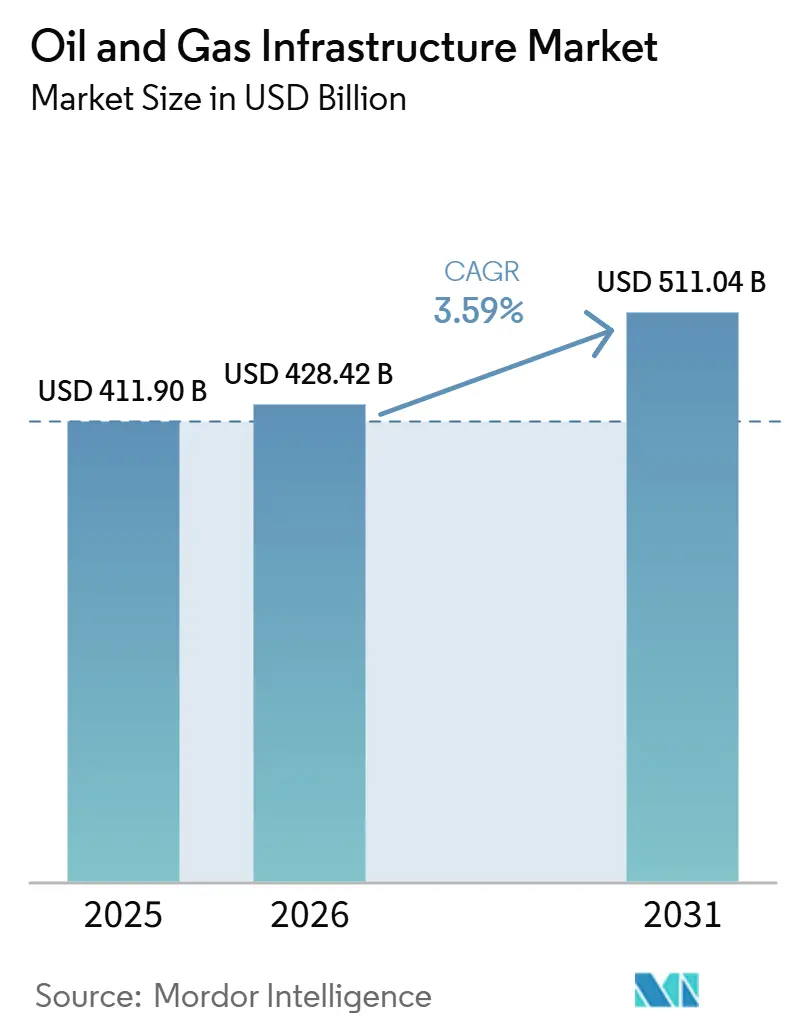

石油・ガスインフラ市場規模は2025年に4,119億米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.74%で2030年までに4,949億1,000万米ドルに達する見込みです。

石油・ガスインフラ市場の規模は2025年に4,119億米ドルであり、2026年には4,284億米ドルに達し、2031年までに5,110億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.59%で成長する見込みである。2026年3月のホルムズ海峡事件により世界供給から最大700万バレル/日が失われたことを受け、エネルギー安全保障への懸念が高まっており、事業者は既存パイプラインの拡張のみに資本を投じるのではなく、LNG端末、深海プラットフォーム、水素対応パイプラインへの資本配分を進めている。統合型メジャー各社は2025年に上流・中流プロジェクトへ推定1,100億米ドルを配分し、地政学的ショックに対するサプライチェーンの耐性強化を目的とした液化プラントおよび深海開発への傾斜が顕著となっている。パイプラインは依然として既設インフラの主軸を占めているが、欧州のロシア産ガスからの急速な転換とアジアの柔軟な貨物への持続的需要が、LNGインフラを著しく速いペースで牽引している。同時に、技術導入も加速しており、15基のリグへのデジタルツイン導入により2025年に非生産時間が12%削減されたことは、予知保全がコスト管理の主流手段となりつつあることを示している。

レポートの主要ポイント

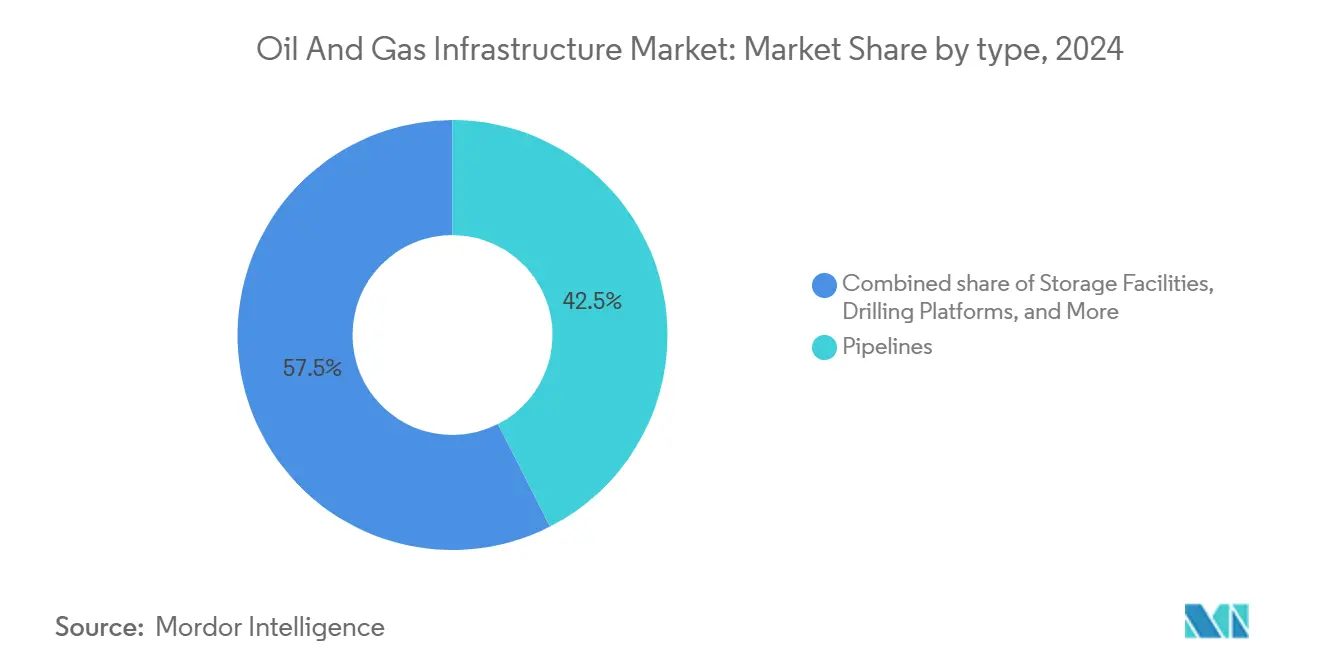

- タイプ別では、パイプラインが2024年の石油・ガスインフラ市場シェアの42.5%を占め、LNG輸出入ターミナルは2030年までにCAGR 7.2%で拡大する見込みです。

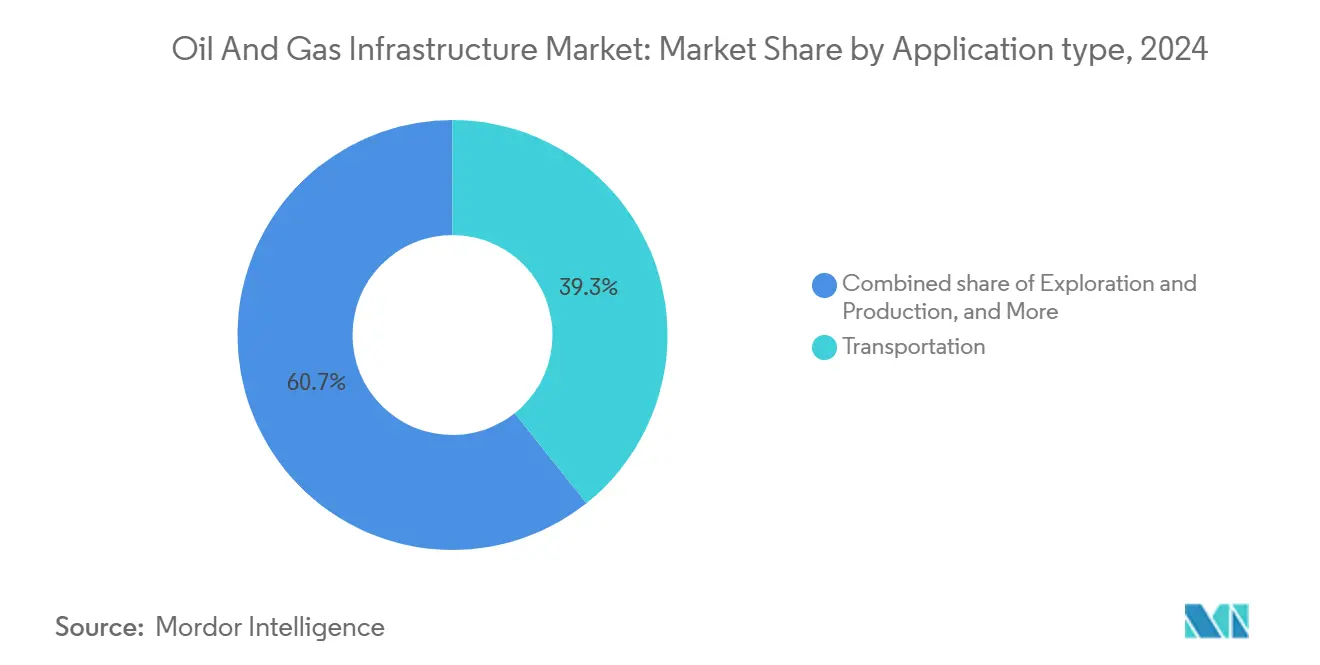

- 用途別では、輸送が2024年の収益の39.3%を占め、貯蔵・流通が2030年までにCAGR 6.8%で最も高い成長を示すと予測されています。

- 地域別では、北米が2024年の市場価値の34.9%を占め、アジア太平洋が予測期間中に最速のCAGR 6.5%を達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル石油・ガスインフラ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化パイプラインの更新サイクル | +1.20% | グローバル;北米・欧州での早期効果 | 長期(4年以上) |

| グローバルLNG貿易の拡大 | +2.10% | グローバル;アジア太平洋・北米への波及 | 中期(2~4年) |

| 深海・超深海設備投資の増加 | +0.80% | メキシコ湾、北海、ブラジル | 中期(2~4年) |

| 国家エネルギー安全保障プログラム | +1.50% | 北米、中東 | 短期(2年以内) |

| パイプラインへの水素混合改修 | +0.60% | 北米・欧州連合 | 長期(4年以上) |

| デジタルツインを活用した予知保全・運用管理 | +0.40% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Ageing Pipeline Replacement Cycle Accelerates Infrastructure Renewal

北米のオペレーターは2025年に1日当たり63億立方フィートの新規ガスライン容量を追加したが、建設工事の大半は1960年代から1970年代に設置された腐食した区間の交換にとどまった [1]米国エネルギー情報局、「天然ガスパイプライン容量追加2025年」、eia.gov。ワシントンは同年、腐食対策および鋼管ラインのアップグレードのために19州に対して1億9,600万米ドルの連邦補助金を交付した [2]米国運輸省、「連邦パイプライン安全補助金2025年」、transportation.gov。大西洋の対岸では、欧州の高圧グリッドの約40%が1980年以前に建設されており、規制当局はISO 16708に基づく検査間隔の厳格化を推進している。この動きが高品質鋼材および自動溶接機器に対する短期需要を牽引している。ガスプロムは2028年までに8,000キロメートルの幹線を廃止し、資金を新たな北極圏ルートへ振り向ける方針であり、老朽化資産が変化する貿易パターンに対応した新規プロジェクトに優先順位を譲りつつある状況を示している。総じて、更新の波はパイプミルおよび腐食防止ベンダーにとって持続的な触媒となっているが、鉄鋼価格の急騰が受注を遅延させることも少なくない。

Rising Global LNG Trade Transforms Export Infrastructure

LNG貿易量は2025年に4億1,200万トンに達し、前年比4.8%増を記録した。これはヨーロッパがロシアのパイプライン供給量1,550億立方メートルの喪失を補う必要性と、アジアにおける石炭から天然ガスへの継続的な転換を反映したものである [3]国際ガス連合、「2026年世界LNG報告書」、igu.org。米国の3つの輸出ターミナル、カルカシュー・パス2、ゴールデン・パス、プラクミンズは2025年に最終承認を取得し、今後10年末までに合計で年間3,960万トンの銘板容量を追加する見込みである。ヨーロッパは2022年から2025年にかけて850億立方メートルの再ガス化設備を追加整備し、そのうち3分の1は浮体式貯蔵・再ガス化ユニットを通じて実現され、迅速な展開とフロントエンドコストの低減を可能にした [4]ENTSOG、「欧州LNG・貯蔵マップ2025」、entsog.eu。カタールは2025年に世界輸出シェアの20%を維持したが、2026年3月のホルムズ海峡混乱時に特定の貨物について不可抗力を宣言せざるを得なくなり、同海峡の狭い航路における集中リスクが露呈した。この整備拡充はシステムの強靭性を高める一方で、再生可能エネルギーの普及が長期的なガス需要を抑制した場合の座礁資産懸念を増幅させる側面もある。

Deep- & Ultra-Deep-Water CAPEX Upswing Drives Platform Innovation

ブラジルのペトロブラスは2025年にブジオス9およびメロ4の浮体式生産ユニットを承認した。各ユニットは1日当たり18万バレルを処理するよう設計されており、同時にマクダーモットおよびサブシー7に対して12億米ドルの海底工事を発注した。アフリカでは、モザンビークのコラル・ノルテ浮体式LNG船が稼働を開始し、エリア4ブロックから年間340万トンを処理した。これは超深海ガスがモジュール式液化と組み合わせることで競争力を持ち得ることを示している。シェブロンは2025年に深海事業のポートフォリオに70億米ドルを投じ、その中には米国メキシコ湾の高圧アンカー・プラットフォームも含まれる。これらの技術的に複雑なプロジェクトは、高度な海底処理設備、遠隔操作型無人潜水機、および専門的な据付船への需要を持続させる。ただし、請負業者が予期せぬ地質条件や許認可の遅延に直面した場合、コスト超過は依然して頻繁に発生する。

National Energy-Security Programs Accelerate Domestic Infrastructure

インドは2030年までのエネルギー部門投資ロードマップとして5,000億米ドルを発表し、そのうち約1,000億米ドルを上流探鉱に充当することで、2025年時点で85%に達していた輸入依存度の低減を目指している。グジャラート州およびオディシャ州の新設沿岸製油所は、2028年までに国内精製能力を年間3億トンに向けて押し上げ、桟橋の拡張と製品パイプラインへの追加需要を生み出す。日本と韓国は2025年にLNG備蓄の義務的最低水準を90日分に引き上げ、地下空洞および地上タンクのリース需要が急増した。一方、欧州連合は毎年11月1日に貯蔵充填率90%を義務付ける法律を制定し、ロシアからのガス流入が減少したにもかかわらず、2024年から2025年にかけて初めてこの目標が達成された。これらのプログラムは、貯蔵空洞、輸入桟橋、および域内接続設備への即時需要を生み出す一方で、価格変動に対する国家予算のリスクを高める。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油価格の極端な変動 | -0.90% | グローバル | 短期(2年以内) |

| ネットゼロ・ESGへの資本配分シフト | -1.10% | 欧州、北米 | 中期(2~4年) |

| モジュール式浮体式LNGとの競合 | -0.30% | アジア太平洋;アフリカへの波及 | 中期(2~4年) |

| サイバーセキュリティに起因するプロジェクト遅延 | -0.20% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Extreme Oil-Price Volatility Constrains Long-Term Investment Planning

ブレント原油は2025年に1バレル100米ドルを超え、2024年には70米ドルを下回る水準まで変動し、オペレーターは長期サイクルのグリーンフィールド事業を延期し、3年以内にキャッシュフローを生み出すブラウンフィールド拡張を優先せざるを得ない状況となっています。ExxonMobilのボーモント製油所のデボトルネッキングは、価格変動リスクへのエクスポージャーを軽減するため、既存インフラに紐付いた段階的な能力増強を優先する傾向を示しています。モジュール式トップサイドを備えた浮体式生産システムも、市場シグナルに同期した段階的なコミッショニングを可能にするため支持を集めています。資金力のある大手企業が資金難の独立系企業を買収し、資産をより大きなポートフォリオに組み込んで単位コストを平均化し、ボラティリティリスクを限定する形で統合も加速しています。(3)米国エネルギー情報局、「国際エネルギー見通し2024」、eia.govこれらの変化は即時の成長を抑制しつつ、規模の効率性と規律ある資本管理を通じて石油・ガスインフラ市場を安定させます。

Net-Zero & ESG Capital-Allocation Shifts Create Selective Funding Challenges

BPは2025年に再生可能エネルギー予算を50億米ドル削減し、株主からの早期配当要求を受けてメキシコ湾の上流プロジェクトへ資金を振り向けた。シェルは2025年9月、インドのスプリング・エナジー持分の15億5,000万米ドルの売却を停止し、市場環境の悪化と再生可能エネルギー戦略の見直しを理由として挙げた。BNPパリバやINGなどの欧州系金融機関は2025年、新規の炭化水素パイプラインまたはLNG輸出プラントへの融資をパリ協定の軌道に沿ったプロジェクトに限定すると発表し、新興国の開発業者にとって実質的に負債コストを引き上げる結果となった。低炭素投資の縮小は水素および炭素回収ネットワークの整備を遅らせる可能性がある、一方で従来型資産の耐用年数を延長させ、逆説的に石油・ガスインフラ市場プロジェクトに対する近期需要を持続させる効果をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Type: LNG Terminals Drive Infrastructure Modernization

LNGターミナルは資産クラスの中で最も急速に拡大しており、2031年まで年率7.0%の成長を記録している。一方、パイプラインは2025年の石油・ガスインフラ市場シェアの42.8%を依然として占めている。欧州だけで2022年から2025年の間に850億立方メートルの再ガス化容量が追加され、1年以内に係留可能な浮体式貯蔵再ガス化設備が大きく活用されたことで、迅速な展開と初期コストの低減が実現した。貯蔵インフラも並行して拡大している。欧州委員会が毎年11月1日に90%の在庫目標を義務付けているため、岩塩空洞の転換および新規塩ドーム浸出が促進されている。精製・処理ユニットは明暗が分かれている。2025年の世界の銘板容量は1日当たり1億200万バレルに達したが、電気自動車の普及拡大を背景にOECDの稼働率は82%前後にとどまっており、成熟市場における合理化の可能性を示唆している。

一方、掘削プラットフォームおよび海底システムは深海ルネサンスの恩恵を受けている。ペトロブラスは2025年に浮体式生産・貯蔵・積出設備4基を発注した。累計金額は140億米ドルに上り、各設備は1日当たり18万バレルの処理能力を予定している。圧縮ステーションでは電化改修が進んでいる。セノバスは2025年にフォスター・クリークで合計16メガワットの電動ユニット25基を設置し、燃料ガス消費量を18%削減した。テクニップ・エナジーズは2026年にカタールのノース・フィールド・ウェストLNG拡張プロジェクトで12億米ドルのEPC契約を受注した。このプロジェクトは韓国で製造された標準化モジュールトレインを採用しており、現地組み立て型の大規模プロジェクトと比較してスケジュールを18ヶ月短縮している。LNGターミナルの石油・ガスインフラ市場規模は、今後10年以内に新規長距離パイプラインを上回る見通しであり、バリューチェーン全体の設備投資配分を再編しつつある。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

By Application: Transportation Dominance Faces Storage Growth Challenge

輸送資産は2025年に収益の39.1%を占め、炭化水素を坑口から消費者ハブへ輸送するパイプライン、タンカー、鉄道への数十年にわたる投資を反映している。一方、貯蔵・流通は価格変動ヘッジおよび法定備蓄要件に支えられ、年率6.6%で成長している。インドの7兆ルピー(84億米ドル)規模の2030年までにLNG船15隻を建造するイニシアチブは、輸入依存国が物流上の自律性を追求する姿勢を示している。探鉱・生産インフラは、シェブロンが2025年に2万psiの海底設備を備えた深海プラットフォームに70億米ドルを配分したことで大きな後押しを受け、従来は開発困難とされていたバレルの解放における技術の役割を実証した。

処理・精製は高成長地域において引き続き重要な役割を担っている。インドは重質原油の処理と軽油輸出の拡大を目的とした新設沿岸コンプレックスにより、2028年までに精製能力を年間3億トンに向けて引き上げる軌道に乗っている。アラブ首長国連邦は2025年に4,200万バレル規模の追加プロジェクトによりフジャイラの貯蔵能力を50%拡大し、2028年までに中東の新規貯蔵の半分以上を確保することを目指している。これらの事例は、石油・ガスインフラ市場における貯蔵用途の市場規模が純粋な輸送建設に比べて存在感を増しつつあることを示しており、特に断続的な再生可能エネルギーとカーボンプライシングが柔軟なバランシング資産の必要性を高める中でその傾向が顕著である。

地域分析

北米は、豊富なシェール生産量、柔軟な規制体制、300万kmを超えるパイプライングリッドにより、2024年の収益の34.9%を支配しました。米国はカタールとオーストラリアを抜いて最大のLNG輸出国となり、プラカマインズ、ゴールデンパス、ポートアーサーのトレインを稼働させ、総能力を2億トン/年以上に引き上げました。カナダのLNGカナダとシーダーLNGプロジェクトはアジアのバイヤーとの長期契約を確保し、メキシコはパナマ運河を経由しないルートに特化したバハ輸出ハブを開発しています。フォー・シティーズ・メトロ・パイプラインやボーモント製油所の改修などの近代化キャンペーンが、信頼性とスループットにおける北米のリーダーシップを強化しています。

アジア太平洋は、急増する電力需要、工業化、石炭からガスへの転換を促す政策努力に牽引され、CAGR 6.5%で最も成長の速い地域です。中国は東西幹線の建設を加速し、インドは人口の90%以上への都市ガス普及を目指し、東南アジアの新興国は浮体式貯蔵再ガス化ユニットを基盤とするLNG発電プロジェクトに取り組んでいます。オーストラリアは既存のLNG液化設備向けのバックフィル田を開発し、パプアニューギニアとインドネシアは低コストのモジュール式トレインへと転換しています。地域貿易がシフトするにつれ、下流の投資家は輸入ターミナル近くに石油化学ハブを設立し、石油・ガスインフラ市場をバリューチェーン全体に広げるネットワーク効果を強化しています。

欧州は2024年~2025年にパイプライン依存からの脱却を積極的に進め、18ヶ月以内に再ガス化能力を34%向上させ、使用されていないLNGバースを多目的エネルギーポートに転換しました。ドイツはヴィルヘルムスハーフェンとブルンスビュッテルに迅速展開型FSRUを配備し、スペインは地下貯蔵を15%拡張し、イタリアはバルカン供給ルートをループするアドリア海パイプラインを推進しました。中東の国営石油会社は余剰資金を国内ガス処理と地域横断パイプラインに投入しており、サウジアラビアのマスターガスシステム拡張とQatarEnergyの北部ガス田建設が輸出の選択肢を強化しています。南米はブラジルのカンポス盆地に深海インフラを追加し、アルゼンチンのバカ・ムエルタとチリのLNGターミナルを結ぶパイプラインを建設しており、アフリカはモザンビークのコーラル・スルFLNGとナイジェリアのアジャオクタ・カドゥナ・カノパイプラインを活用して埋蔵量の開発を進めています。これらの同期した投資はサプライチェーンをグローバル化し、石油・ガスインフラ市場をマルチ燃料エネルギーシステムの重要な推進力へと高めています。

競合ランドスケープ

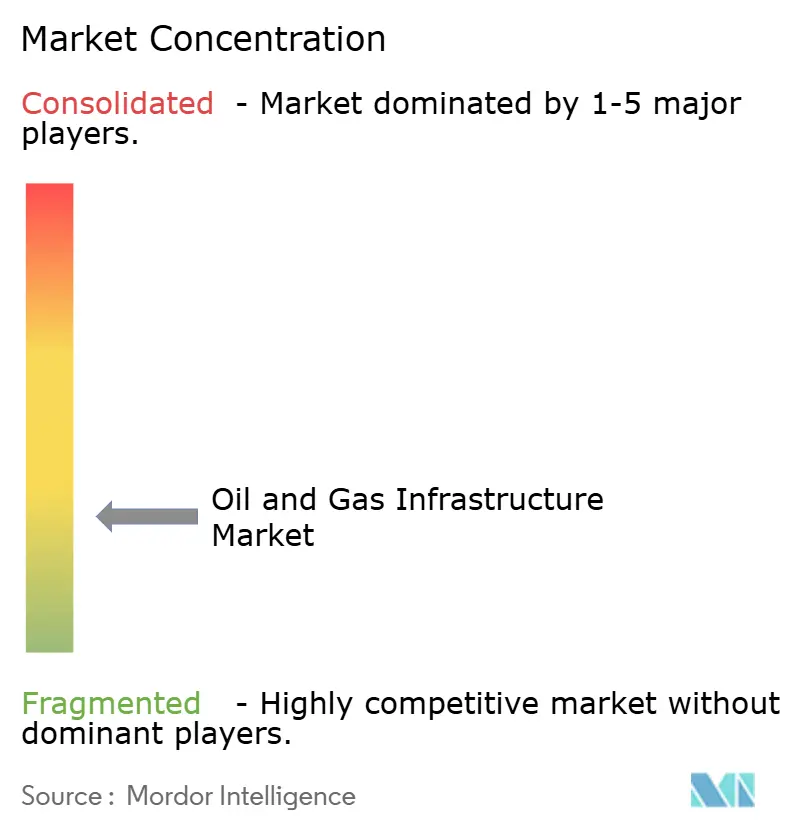

石油・ガスインフラ市場は断片化している。SLBは2026年2月にクウェート石油公社から高圧・高温坑井向けの50億米ドル規模の5年間掘削サービス契約を受注し、事業者が技術的リスクをサービスメジャーにアウトソーシングする動向を示している。KeyeraによるPlains Midstream Canadaの50億米ドルでの買収(2025年6月)は、カナダ西部最大の独立系中流事業者を誕生させ、4,000キロメートルのパイプラインと1日19万バレルの処理能力を集約した。EPCハウスはモジュール式製作による差別化を図っており、Technip Energiesの北フィールド西部LNG契約は韓国で製作された標準化トレインを現地に輸送する方式を採用し、工期を18ヶ月短縮している。

水素インフラは新たな競争領域となっている。GASCADEの400キロメートルの水素対応ラインには1億8,000万ユーロの国家補助が必要であり、民間資本が依然として政策リスクを懸念していることを示唆している。浮体式LNGも境界を塗り替えており、高稼働率を背景に単位資本集約度が1トン当たり1,000米ドルを下回る船舶発注が複数あり、小規模陸上プラントとの競争力を持つに至っている。ニッチな請負業者も足場を築いており、McDermottのブラジルのパパ・テラおよびアトランタ油田向け海底設置契約は、地域専門知識とローカルコンテンツ遵守の価値を裏付けている。サイバーセキュリティ能力も急速に差別化要因となっており、ルーマニアのConpetが2026年2月に72時間のランサムウェアによる操業停止を経験したことを受け、保険会社は将来のインフラ引受前にゼロトラストアーキテクチャを要求するようになっている。

最後に、技術がプレイングフィールドを平準化している。Precision Drillingのデジタルツインによるコスト削減は、中堅請負業者がデータ分析によってコスト競争力を持てることを示している。同様に、Fluxyの水素改修は、ブレンド経済性をまだ評価中の大手同業他社より先行したポジションを確立している。石油・ガスインフラ産業は、純粋な規模優位から統合サービス、デジタル能力、および低炭素オプション性へと移行しつつある。

石油・ガスインフラ産業リーダー

Technip Energies NV

Saipem SpA

Schlumberger NV

Halliburton Co

Baker Hughes Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Delfin Midstreamは、米国初の洋上浮体式LNG輸出プロジェクトであるDelfin FLNG 1の最終投資決定(FID)を承認した。ルイジアナ州沖に位置する同施設は年間440万トン(MTPA)のLNG輸出能力を持つと見込まれており、世界最大の浮体式LNG(FLNG)プロジェクトとなる予定である。

- 2025年6月:Cheniere Energyは、Corpus Christi中規模トレイン8・9プロジェクトについて肯定的な最終投資決定を発表し、年間500万トンの能力を追加するとともに、2030年代初頭までに1株当たり25米ドル超の分配可能キャッシュフロー実行レートを目標としている。

- 2025年5月:Saudi Aramcoは、Jafurahガス田開発およびマスターガスシステム拡張を通じて2030年までに販売ガス生産量を60%増加させることを目標に、戦略的ガス拡張契約として250億米ドル超を発注した。

- 2025年4月:Enstor Gasは、ミシシッピハブ拡張プロジェクトについて連邦エネルギー規制委員会(FERC)の認可を取得し、湾岸地域のエネルギー安全保障強化のため335億立方フィートの稼働ガス貯蔵能力を追加した。

グローバル石油・ガスインフラ市場レポートの調査範囲

| パイプライン |

| 貯蔵施設 |

| 処理・精製ユニット |

| 掘削プラットフォーム |

| LNG輸出入ターミナル |

| 圧縮・ポンプステーション |

| 探査・生産 |

| 輸送 |

| 処理・精製 |

| 貯蔵・流通 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | パイプライン | |

| 貯蔵施設 | ||

| 処理・精製ユニット | ||

| 掘削プラットフォーム | ||

| LNG輸出入ターミナル | ||

| 圧縮・ポンプステーション | ||

| 用途別 | 探査・生産 | |

| 輸送 | ||

| 処理・精製 | ||

| 貯蔵・流通 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

石油・ガスインフラ市場の現在の市場規模は?

石油・ガスインフラ市場規模は2024年に3,957億5,000万米ドルで、2030年までに4,949億1,000万米ドルに達する見込みです。

石油市場向けインフラ内で最も成長の速いセグメントはどれですか?

LNG輸出入ターミナルが成長をリードしており、グローバルなガス貿易の拡大と北米、中東、アジア太平洋における新規能力の追加により、CAGR 7.2%で拡大しています。

貯蔵は将来のエネルギー安全保障戦略にどのように位置付けられますか?

政府がより大きな戦略的備蓄を義務付け、電力網が断続的な再生可能エネルギーのバランスを取るための柔軟性を必要とするため、貯蔵・流通資産はCAGR 6.8%で成長しています。

デジタルツインが中流オペレーターにとって重要な理由は何ですか?

デジタルツインプラットフォームは計画外のダウンタイムを最大40%削減し、保守コストを15~25%節約し、早期導入者に大きな運用費用と排出量の優位性をもたらします。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、工業拡大、石炭からガスへの転換、新たなLNG発電投資に牽引され、最速のCAGR 6.5%を示しています。

企業はESG資金調達の制約にどのように対応していますか?

プロジェクトスポンサーは、グリーンボンド融資を活用し投資家の関心を維持するため、炭素回収対応、水素互換性、検証済みの排出目標を設計に組み込んでいます。

最終更新日: