カタールの石油・ガス市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 29.22 十億米ドル |

| 市場規模 (2026) | 30.39 十億米ドル |

| 市場規模 (2031) | 36.99 十億米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

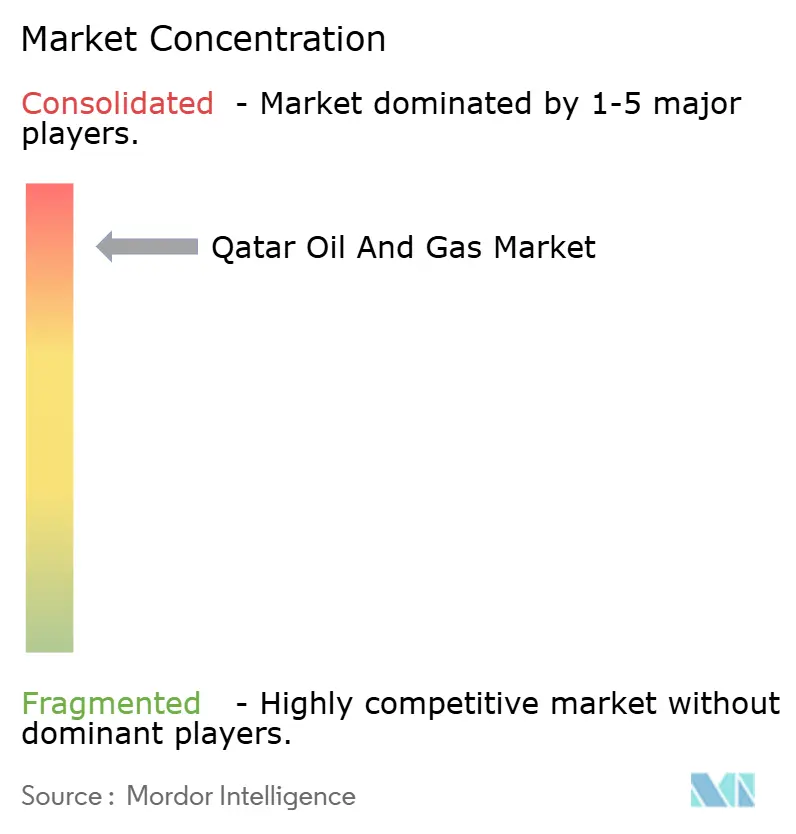

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタールの石油・ガス市場分析

カタールの石油・ガス市場規模は2026年に30億3,900万米ドルと推定され、2025年の29億2,200万米ドルから拡大し、2031年には36億9,900万米ドルに達する見込みで、2026年から2031年にかけてCAGR4.01%で成長します。

カタールは、北部ガス田東部・南部・西部の開発を通じて液化天然ガス(LNG)生産能力を年間7,700万トンから1億4,200万トンへと拡大することで、2020年代末までに世界の予測LNG供給量の約4分の1を確保する見通しです。MMBtu当たり3米ドルを下回る超低損益分岐点コストは、ラス・ラファンにおける一貫したバリューチェーンによって支えられており、カタールの石油・ガス市場を景気後退時の価格サイクルから保護しています。2024年にSinopec、CNPC、Shell、TotalEnergiesとの間で締結された27年間の売買契約は需要の安定を確保し、上流・下流資産全体にわたる積極的な資本投入を可能にしています。2035年までに年間1,100万トンのCO₂を回収することを目指した炭素回収設備への並行投資は、EUおよび北米のESG規制の強化に対して輸出量を保護する役割を果たします。また、カタール・フリーゾーンのLNG取引ハブ構想は、フレキシブル・カーゴの収益化に活用できる商業上の手段を拡充します。

レポートの主要ポイント

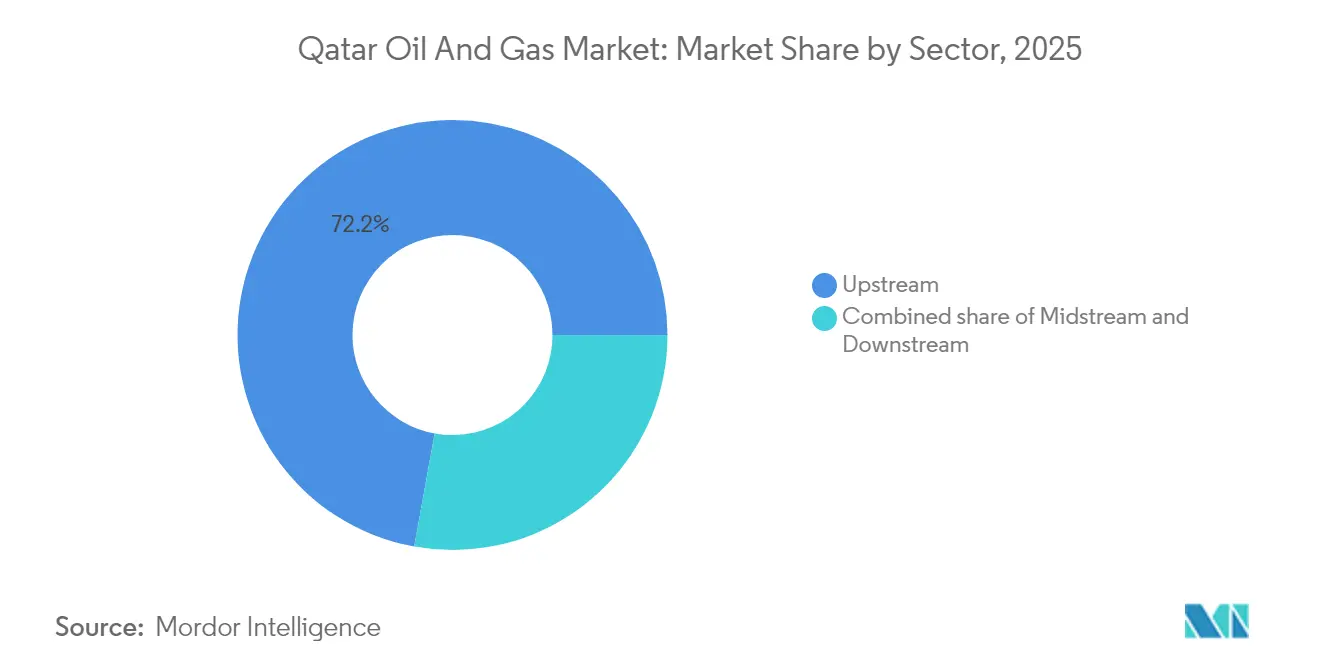

- セクター別では、上流部門が2025年のカタールの石油・ガス市場シェアの72.15%を占めてトップとなり、下流部門は2031年にかけて年平均成長率(CAGR)6.18%で拡大しています。

- 立地別では、2025年のカタールの石油・ガス市場規模の78.02%を沖合開発が占め、2031年にかけてCAGR5.92%で成長が見込まれます。

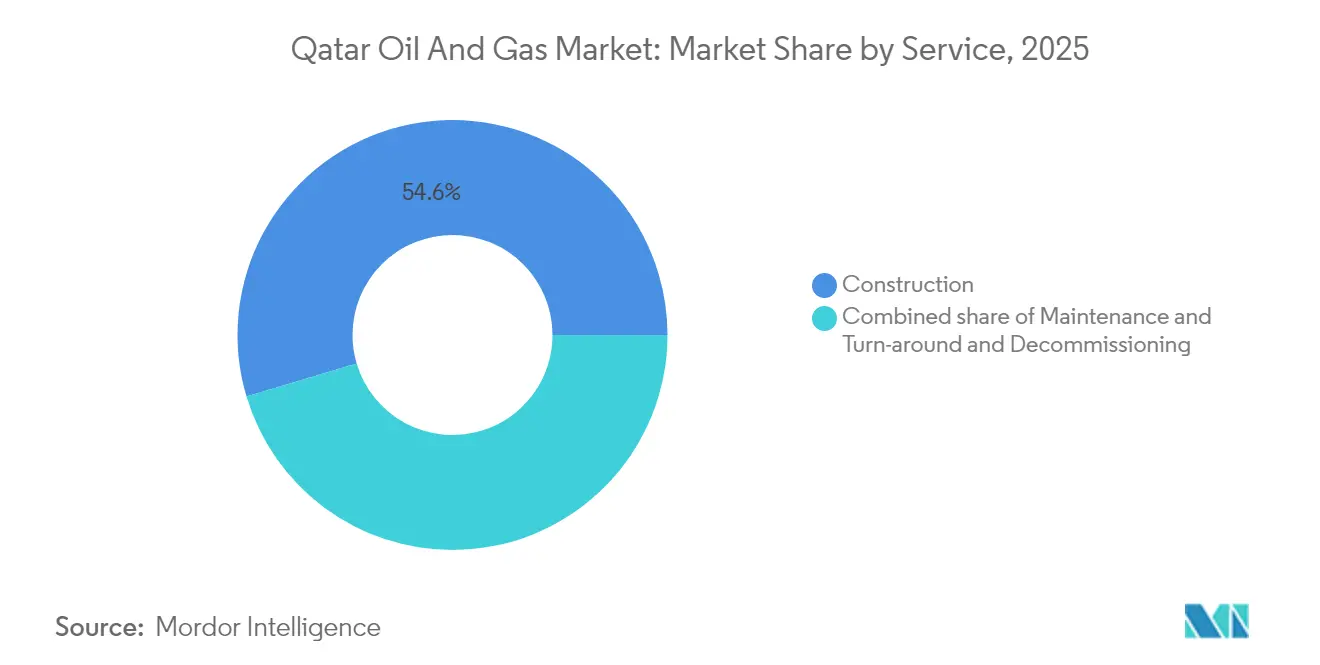

- サービス別では、建設サービスが2025年のカタールの石油・ガス市場シェアの54.62%を占め、廃止措置サービスが2031年にかけて最高成長率となる7.01%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタールの石油・ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) % CAGR予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 北部 ガス田LNGメガ拡張が供給成長を加速 | +1.5% | アジア太平洋・欧州の輸出回廊に主たる影響を及ぼすグローバルな動向 | 中期 (2~4年) |

| 超低損益分岐点 コスト基盤が価格競争力を支える | +0.8% | 全輸出市場において競争優位を持つグローバルな動向 | 長期 (4年以上) |

| アジア・EU の公益事業者との長期的な引き取り契約が需要を固定 | +0.7% | アジア太平洋がコア、EUおよび新興市場への波及効果あり | 長期 (4年以上) |

| 炭素回収設備の加速整備が 操業許可の維持を改善 | +0.4% | ESGに敏感なEUおよび北米市場を重視するグローバルな動向 | 中期 (2~4年) |

| カタール・フリーゾーンによる 地域LNG取引ハブ創設の推進 | +0.3% | 中東・北アフリカ地域を起点に南アジアへ拡大 | 中期 (2~4年) |

| AI主導の 予知保全が上流部門の稼働停止を削減 | +0.3% | 国内全体、特に北部ガス田およびアル・シャヒーン操業において早期成果 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

北部ガス田LNGメガ拡張が供給成長を加速

北部ガス田東部・南部・西部の各フェーズにより、液化設備の設置容量が85%増加し、2030年までの銘板出力が年間1億4,200万トン(tpa)に引き上げられます。段階的なコミッショニングにより段階的な増量が実現し、収益モメンタムを持続させるとともに、国家の財政計画に対する見通しを提供します。マクダーモットの2億5,000万米ドルの沖合パッケージなどの契約発注は、国際的なパートナーの契約締結およびリスク共有への旺盛な意欲を示しています。この拡張は、ロシアのLNGへの制裁とモザンビークの遅延によって生じた地政学的な機会を活用し、欧州において高コストの米国シェール・カーゴとの競争でカタールを優位に立てます。ExxonMobil、Shell、TotalEnergiesによる合弁参加は資本負担を分散しつつ、パートナー・ポートフォリオへの25年間のエクイティLNG供給を確保します。統合型炭素回収モジュールによって強化された収益確実性は、迫る炭素国境税に対して拡張を耐性あるものにします。

超低損益分岐点コスト基盤が価格競争力を支える

9,000兆立方フィートを超える回収可能埋蔵量は規模の経済を可能にし、損益分岐点をMMBtu当たり3米ドル以下——米国ガルフコースト・プロジェクトの多くのほぼ半分のコスト——に引き下げます。ラス・ラファン内の完全統合された生産から輸出までのインフラが第三者処理費用を排除し、物流コストを削減します。高い坑井生産性により、LNG1トン当たりの開発井数が削減され、オーストラリアや東アフリカのグリーンフィールドと比較して資本集中度が低下します。供給過剰サイクルの際も、カタールはマージンと市場シェアを維持しながら競合他社が生産を縮小するため、バイヤーの忠誠心が強化されます。この構造的優位性は、最終投資判断を正当化するためにより高い商品価格を必要とする新規参入者に持続的な圧力をかけます。

アジア・EUの公益事業者との長期的な引き取り契約が需要を固定

2024年に締結された27年間の売買契約群は年間1,400万トン(tpa)の新規LNG量をカバーし、中国、フランス、英国にわたって顧客集中を分散させます。[1]Enerdataアナリスト、「カタール、27年間のLNG契約に署名」、enerdata.net量の固定性は融資機関に保証を与え、カタールの石油・ガス市場を支えますが、契約の仕組みは輸送の柔軟性を提供し、QatarEnergyが地域間の価格差を利用したアービトラージを行えるようにします。公益事業者のカウンターパートはロシア産ガスからの多様化を進めながら供給安定性を享受し、カタールは新ラインの償却スケジュールと契約期間を合わせることでプレミアム・ネットバックを確保します。バランスのとれたポートフォリオは国家収入をスポット市場の変動から守り、第三次国家開発戦略における多様化プログラムへの安定した予算配分を可能にします。

炭素回収設備の加速整備が操業許可の維持を改善

2035年までに年間1,100万トンのCO₂を回収する計画は、新規LNGメガトレインおよびブルー・アンモニア計画に直接回収ユニットを統合します。回収と液化プロセスを組み合わせることで共有ユーティリティを活用し、操業開始後の改修と比較して単位削減コストを低減します。早期採用は、2024年にロンドン証券取引所で調達されたESGリンク債務およびグリーン・ボンドの収益へのアクセスを支援します。低い炭素集中度はEUタクソノミーの閾値を満たし、大西洋盆地のプレミアム市場へのカーゴ・アクセスを将来的に保証します。長期的には、操業ノウハウを地域の同業他社にライセンス供与することができ、二次的な収益源を開拓します。

抑制要因の影響分析*

| 抑制要因 | (~) % CAGR予測への影響 | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 世界的な LNG価格変動と需要の不確実性 | -0.5% | スポット感応的なアジア市場においてリスクが高まるグローバルな動向 | 短期 (2年以内) |

| 脱炭素化およびESG ファイナンス制約の強化 | -0.4% | EUおよび北米金融市場からの強い圧力を伴うグローバルな動向 | 長期 (4年以上) |

| LNG 船の新造船バックログによる輸送ボトルネック | -0.3% | アジア太平洋向け配送に重大な影響を及ぼすグローバルな輸送航路 | 中期 (2~4年) |

| メガプロジェクトが ピーク時における熟練労働者不足 | -0.2% | 北部ガス田拡張工事現場に集中した国内への影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

世界的なLNG価格変動と需要の不確実性

アジアのスポット平均価格は2024年冬の高値から2025年夏の安値にかけて300%以上変動し、長期契約でカバーされていないカーゴの収益予測可能性を損ないました。スポット指数に連動する量は少数にとどまりますが、時価評価のエクスポージャーは国家収益に影響を及ぼし、北部ガス田プログラムの任意フェーズを遅延させる可能性があります。短期契約を提供する米国およびUAEの供給増加は、バイヤーの柔軟な期間への期待を高め、カタールの従来の契約プレミアムを侵食します。加速する再生可能エネルギーの追加によりピーク期以外のベースロードガス需要が縮小するため、欧州の需要は不透明なままです。融資コストは融資機関が債務スプレッドに変動性を織り込む際に拡大し、社内プロジェクトのハードル・レートを政策目標以上に押し上げる可能性があります。

脱炭素化およびESGファイナンス制約の強化

欧州の銀行は化石燃料融資ガイドラインを厳格化し、プロジェクト・ローンの誓約事項において明示的な削減経路を要求しており、炭素回収を含む新規ラインでも資本コストが膨張しています。日本、韓国、スペインのバイヤーはカーボン・ニュートラルな配送オプションを規定するケースが増えており、QatarEnergyはオフセットの調達か国内回収の加速のいずれかを余儀なくされ、いずれも供給コストを引き上げます。ネット・ゼロ目標との整合は長期的な需要予測を複雑にし、政策変更が加速した場合、晩期資産が回収不足に陥る可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:上流部門の優位性が価値創造を牽引

上流部門は2025年のカタールの石油・ガス市場シェアの72.15%を生み出し、北部ガス田およびアル・シャヒーン・プロジェクトが引き続き国家収入の基盤となりました。この分野において、カタールの石油・ガス市場における上流活動の市場規模は、ルーヤ・プロジェクトに関連した60億米ドルを超えるEPCI(エンジニアリング・調達・建設・据付)の受注から恩恵を受けました。一方、下流資産は規模こそ小さいものの、ラス・ラファンの60億米ドルのエチレン・クラッカーに牽引され、2031年にかけてCAGR6.18%で急拡大しており、カタールをプレミアム・ポリマーのバリューチェーンへと押し上げています。統合的な計画立案はガス・フィードストックの可用性を石油化学製品の引き取りと結び付け、循環的な原油価格の財政的影響を緩和します。アル・シャヒーンにおけるデジタル・ツイン主導の貯留層管理を含む継続的な上流掘削は、揚油コストを最適化し生産プラトーを維持します。下流投資は収益源を多様化し、原材料の商品価格変動へのエクスポージャーを軽減するとともに、国家ビジョン2030に沿った先進製造業における雇用創出を支援します。

セグメント間の補完性は高まっています。LNGトレインで回収された二酸化炭素は尿素製造に利用でき、エタン分解で発生する余剰水素はブルー・アンモニア事業に活用できます。上流の資源安全性は信用格付けを支え、それが下流拡張の借入コストを低下させます。エネルギー省が監督する規制上の同期によってLNG契約と石油化学コミットメントの間でガスが均等に配分され、他のガス資源豊富な輸出国を苦しめてきたフィードストック不足が防止されます。さらに、Chevron Phillips Chemicalとのパートナーシップはプロセス・ノウハウを移転し、上流のキャッシュ・フローを損なうことなくカタールの石油化学バリュー・ラダーにおける地位向上を加速します。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

立地別:沖合操業が戦略的プレミアムを支配

沖合プロジェクトは2025年のカタールの石油・ガス市場規模の78.02%を占め、北部ガス田の圧縮フェーズがより深い地層を開放することから2031年にかけてCAGR5.92%での成長が見込まれます。カタールの石油・ガス市場シェアの優位性は、単位開発コストを最小化する広大な連続した鉱区に基づいています。Saipemに対して発注された40億米ドル相当の沖合圧縮新規契約は、プラットフォーム・ネットワークおよび100kmの耐食性海底ラインへと投入されている資本の深さを示しています。主にラス・ラファン工業都市に集中した陸上インフラは、ユーティリティ、輸出バース、保守ヤードを集約し、沖合の坑口衛星施設との効率相乗効果を生み出します。沖合の重要性はまた、参入障壁を高めています。この規模の貯留層に取り組む資本と酸性ガス処理の専門知識を持つグローバル・オペレーターは少数に限られるからです。

沖合の環境管理は、随伴ガスの再注入または利用を義務付けるルーティン・フレア・ゼロ政策によって厳格化されています。これにより、オペレーターはスコープ1排出量を削減するための陸上電力供給による統合的な電化を採用するよう促されます。陸上では、投下資本が貯蔵タンクのデボトルネック化、桟橋マニフォルドの改修、硫黄回収設備の追加に集中し、沖合のスループットを補完しています。こうして沖合・陸上の連携は、双方の効率性が互いのコスト基盤とリスク特性を改善する好循環として機能しています。

サービス別:建設がリード、廃止措置が加速

建設サービスは2025年のカタールの石油・ガス市場シェアの54.62%を占め、同時進行するメガプロジェクトが大量の構造用鋼材、海底マニフォルド、トップサイド・モジュールを必要としました。2027年まで予約が入っている極低温熱交換器などの長納期品は、EPCコントラクターにとって持続的なパイプラインを示しています。カタールの石油・ガス市場規模の計算において、廃止措置収益は小規模ながら、1990年代のジャケットが耐用年数の末期に近づくにつれCAGR7.01%で最も速いペースで拡大しています。廃止措置活動には、坑井プラギング、ジャケット撤去、パイプライン洗浄が含まれ、専門海洋スプレッド事業者にとって新興のニッチ市場となっています。保守・ターンアラウンド業務は、予知分析が生産中断を最小化するためのインターベンションをスケジューリングすることでベースライン活動を維持します。

QFABジョイント・ベンチャーの下で運営される地元製造ヤードはトップサイド・モジュール工事を担当し、国内能力を高めています。一方、AI強化型検査ドローンはシャットダウン期間を短縮し、従来の足場設置および手動検査作業にデジタル層を付加します。将来のサービス需要は、カタールが容量追加から資産管理へと移行するにつれ、グリーンフィールド新設だけでなく、ブラウンフィールド最適化へと傾斜していくでしょう。

注記: 各セグメントの個別シェアはレポート購入後にご利用いただけます

地理的分析

カタールの11,600km²というコンパクトな国土は、上流の坑井、中流のパイプライン、下流の処理設備を単一の沿岸工業回廊内に密集させることを可能にし、輸送コストを削減し資産全体にわたる保守キャンペーンを調整します。ラス・ラファンの深水バースはインドの西岸からわずか4日の航行距離にあり、北東アジアからも2週間未満です。これはパナマ運河を経由しなければならない米国ガルフコースト輸出業者に対する航行時間上の優位性です。2024年から2025年にかけてフーシ関連の安全保障リスクが紅海航路を混乱させた際、カタールのカーゴは契約上の荷役期間を守りながら喜望峰経由に迂回され、カタールの信頼性という評判を強化しました。26万6,000m³の容量を持つQマックス船18隻からなる国家LNG船隊は、運河通行料を上回る航行コストの経済性を提供します。

湾岸協力会議内の地政学的安定性はイラクやイランとは対照的であり、長期的な資金調達を可能にし合弁決定サイクルを円滑にします。カタール・フィナンシャル・センターが提供する規制の予測可能性は、地域業務のための単一の法的拠点を求めるサービス会社を引き付けます。ホルムズ海峡のチョークポイントに位置するカタールの立地は外交的なレバレッジをもたらします。一方、潜在的な海峡閉鎖を回避できるオマーンへの海底ガスパイプラインの実現可能性調査を含む緊急時対応計画も策定されています。コンパクトな地理はまた、LNGトレインへの電力供給を予定している大規模太陽光発電所の系統接続を簡素化し、スコープ2排出量を削減しながらガスを輸出向けに確保します。 地域的な多様化は、QatarEnergyがTotalEnergiesの1.25GWバスラ太陽光プロジェクトの50%出資を取得したことに明らかであり、北部ガス田で培った技術的専門知識を周辺市場への展開に活用しています。こうした対外投資は地政学的な好意を拡大し、国内のバレルおよびモレキュールを超えて収益を多様化します。総じて、カタールは地理を単なる地図上の一点としてではなく、資源、物流、外交、金融を融合させた統合的なプラットフォームとして活用しています。

規制環境

カタールは、2007年法律第3号のもと国家が天然資源に対する専有権を有する集中型炭化水素統治モデルを採用しており、QatarEnergyは国家に代わって石油事業を実施・許可することが義務付けられている(1974年勅令第10号)。セクター政策と資源開発の監督は経済投資最高評議会が担い、規制の方向性はエネルギー担当国務大臣によって実行されるが、同大臣はQatarEnergyの会長兼CEOも兼任している。この構造により、承認、ライセンス供与、運営管理は単一の国家的意思決定センターに集約されている。

陸上および海上の事業について、請負業者や事業者は一般に、ジョイントベンチャーやサービス契約を含むQatarEnergy主導の契約形態を通じて市場に参入し、適用されるカタールの法律に加えてQatarEnergyの企業要件を満たさなければならない。コンプライアンスは、QatarEnergyの内部HSEガバナンス(例えば、契約におけるHSE管理のためのCORP-HSE-STD-080)によって強化されており、これはラスラファンなどの産業拠点における複数パッケージ開発およびブラウンフィールド作業全体でリスク管理と請負業者管理を標準化している。

競争環境

QatarEnergyはカタールの石油・ガス市場が回転する軸であり続け、すべての鉱区に対する国家権利を保有し、資本・技術・引き取り義務と引き換えに外国パートナーへのエクイティ・スライスを配分しています。その中心的な役割にもかかわらず、2024年以降10億米ドルの受注がマクダーモット、Saipem、現代重工業、Larsen & Toubro、China Offshore Oil Engineering Companyの間で分配されたサービス契約において競争の激しさが増しています。これらの受注は、入札価格を圧縮しスケジュールを短縮するために国際的なヤードを競わせる実用的な調達戦略を裏付けています。

国際石油会社は北部ガス田ジョイント・ベンチャーにおいてマイノリティ出資(多くの場合5~12.5%)を受け入れており、1.25%の出資ごとに年間100万トン(tpa)のエクイティLNGが提供されます。このインセンティブは限られた経営管理権を相殺するのに十分な力を持っています。ExxonMobilは2024年末に下流統合への展開拡大に向けた予備的な協議を開始しており、世界的な脱炭素化圧力の中で安定したキャッシュ・フローを求めるスーパーメジャーにとっての市場の魅力を強調しています。[4]MEED、「ExxonMobil、カタールでの拠点拡大を検討」、meed.com競争はデジタル領域にも及んでおり、ABB、Schlumberger、Honeywellが設備アップグレードに関連した自動化・予知分析契約を巡って競い合っています。

廃止措置、炭素回収、LNGバンカリングにおいてホワイトスペース競争が生まれています。専門的なリフト船とCO₂隔離技術を早期に位置づけた先行企業は、長期的なサービス収益を獲得する可能性が高いです。特に現地労働者比率の引き上げを義務付ける2024年カタール化法は、外国企業にMilaha Offshore Marineなどの現地企業とのパートナーシップを強いており、入札コンソーシアムの構成を再編しています。並行して、カタールの25億米ドルのグリーン・ボンドに見られる資本市場の革新は、国家・民間双方のオペレーターが利用できる資金調達チャネルを拡大し、ESG開示基準を満たす準備のできていない企業にとってのリスクを高めています。

カタールの石油・ガス業界リーダー

QatarEnergy

ConocoPhillips Company

Exxon Mobil Corporation

TotalEnergies SE

Shell plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

LNGおよびガス処理能力の増強に関連するEPC、現地製造、および支援サービス全般にわたって、指名された拡張契約の受注や関連する産業計画に支えられた短期的なホワイトスペースが見られる。2026年2月、QatarEnergyはNorth Field West案件の陸上EPC契約を、Technip Energies、Consolidated Contractors Company(CCC)、Gulf Asia Contractor(GAC)によるジョイントベンチャーに授与した。これは2031年の稼働開始を目指す2基の16MTPA LNGメガトレインを対象としている。この受注は、陸上ユーティリティ、ガス処理、貯蔵、輸出インターフェース全般の範囲を確保し、以前のNorth Field段階を超えて請負業者の活動を拡大するものである。

機会は、政府関連の仕組みによって形成される下流誘導体統合や国内産業化の道筋を通じても広がっている。2026年7月、QatarEnergyと商工省は、条件を満たす産業投資への炭化水素由来資源の配分に関するガバナンスメカニズムを構築するための付託事項に署名し、あわせてメサイード工業都市に新たな中規模産業エリアを開発する計画を発表した。2035年までに年間1,100万トンのCO2という、カタールが表明する炭素回収の野心と並行して、これらの措置はCCUS対応インフラ、排出管理サービス、そして確実な原料供給割り当てと産業ゾーニングに依存するガス化学連携における投資可能な開口部を後押しし、プロジェクトの資金調達可能性と実行力を強化する。

最近の業界動向

- 2026年5月:QatarEnergy、エジプト政府、ExxonMobilは、東地中海における天然ガス開発および商業化の選択肢を検討する覚書に署名した。これには、エジプトの既存の天然ガスおよびLNG輸出インフラを活用する経路が含まれる。この枠組みはQatarEnergyの地域的なガス協力の手段を広げ、上流の資源保有権と、第三者による液化・輸出システムを通じた短期的な収益化ルートを結び付ける。

- 2026年4月:QatarEnergyとExxonMobilは、米国のGolden Pass LNGプロジェクトからの最初の貨物を、QatarEnergyのLNG輸送船Al-Qaiyyahに積み込んだ。最初のLNG生産に続く最初の貨物出荷の実行により、プロジェクトはコミッショニングから供給開始の段階に移行し、ラスラファンを中心とする国内バリューチェーンと並んでQatarEnergyのポートフォリオの柔軟性を拡大した。

- 2024年9月:Saipemは、North Fieldのプラトー生産量を維持するための、6基のプラットフォームと約100kmの海底パイプラインを対象とする40億米ドル規模の海上圧縮EPC契約を受注した。この受注はカタールにおける長期サイクルの海上インフラ需要を強化し、トップサイド、海底設置、および関連する製造・海上物流サービスの大規模パッケージを確保した。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、上流、中流、下流の事業全体にわたるカタール国内の石油・ガス事業から生み出される価値として定義され、年間を通じて生産と処理を支える関連するフィールドおよび設備サービスを含む。

範囲の除外事項:このサイジングには、発電、一般的なユーティリティ、または非炭化水素系再生可能エネルギーは含まれない。それらがエネルギー関連事業体によって所有されているプロジェクトであっても同様である。

セグメンテーション概要

- セクター別

- 上流

- 中流

- 下流

- 立地別

- 陸上

- 沖合

- サービス別

- 建設

- 保守・ターンアラウンド

- 廃止措置

データソース、市場規模の算出、および検証

デスクリサーチ

デスクリサーチは、カタールの現実的な需要、供給、価格動向の背景を確立するため、公開されているエネルギーおよびマクロ指標から開始した。エネルギー省と国の統計発表、OPECおよびIEAのデータセット、米国EIAの国別シリーズ、UN Comtrade貿易統計、生産・処理動向を扱う査読済み技術論文などの資料を確認した。

業界の概況を検証可能なモデルに転換するため、企業の年次報告書、投資家向け説明資料、プロジェクト発表、および能力増強やメンテナンスサイクルに関する信頼性の高い報道も確認した。さらに、公開報告が十分に詳細でない場合には、企業財務情報、特許検索、貨物単位の輸出入確認のために、限定的に有料データベースの契約もいくつか利用した。これらの例は示唆的なものに過ぎず、本調査中のデータ収集、検証、確認には他にも多数の資料が使用された。

一次インタビューおよび調査

一次調査は、事業者側の関係者、エンジニアリングおよびサービスプロバイダー、物流およびターミナル参加者、カタールのプロジェクトや生産計画を追跡する業界アドバイザーへのインタビューと短時間の調査に重点を置いた。これは国別市場であるため、議論はカタール固有の内容に絞りつつも、異なるアセット環境(陸上および海上)を対象とした。これにより、デスクリサーチの前提を確認し、サービス強度、利用率、価格変動に関するギャップを埋めることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):14% | |

| ミッドティア:59% | 部門/ユニットリーダー:31% | |

| 中小プレーヤー:14% | マネージャー:55% |

市場規模の算出と予測

サイジングはトップダウン方式を用いて構築され、国内生産、処理能力、貿易フローを業界の価値プールに再構築した上で、バリューチェーン全体にわたる典型的な収益要因にマッピングした。出力を実用的なものとするため、サンプリングされた量に平均実現価格を乗じたもの、サービス活動の代理指標、プロジェクトおよびメンテナンス支出に関する経路チェックなど、選択的なボトムアップ近似によって結果を裏付けた。これらは、不一致が生じた場合に総計を調整するために使用された。

追跡した入力データには、原油および天然ガスの生産量、LNG輸出能力と利用率、精製およびガス処理のスループット、発表された拡張のタイムライン、地域差を伴う石油・ガス価格ベンチマークが含まれる。これらの変数は、量が安定している場合でも、活動基盤(量)、設置容量の収益化割合(利用率)、価値の変動(価格)を分けて把握するのに役立つ。予測は、多変量回帰の視点に支えられたシナリオ分析に依拠しており、生産計画、利用率、価格の前提は、最終的な軌道が確定する前に専門家のフィードバックを通じてストレステストされた。ニッチなサービス分野でボトムアップの代理指標が欠けている場合には、比較可能なプロジェクト段階に紐づく比率を使用し、その後のフォローアップ議論を通じてアプローチを検証した。

データ検証および更新サイクル

検証は、独立した複数の指標間でのトライアンギュレーションを通じて行われ、モデルの各段階で構造化された差異チェックが続き、異常値が最終数値に持ち込まれないようにした。単位出力あたりの想定価値、利用率パターン、または貿易関連の量が、既知の運営実態と一致しないように見える場合、入力を再検討し、前提を新たな聞き取りで再確認した。

また、複数段階の内部レビューも適用され、別のアナリストが承認前にロジック、計算、範囲の整合性を確認する。レポートは年次で更新され、重要な能力の節目、政策転換、大規模プロジェクトの延期など、重大な事象が発生した場合には随時更新が行われる。納品直前には、最新の公開情報がモデルに反映されていることを確認する最終確認が実施される。

Mordor Intelligenceのカタール石油・ガス市場規模と他の公表推定値との比較

カタール石油・ガスの公表市場規模は、同じものを測定しているように聞こえても、必ずしも一致しない。差異は通常、どの活動が計上されているか、どの年が基準として扱われているか、価格および利用率の前提が価値算出にどのように反映されているかから生じる。

この表は、主に範囲および価値換算の選択、さらに各ソースが主要なLNGおよび処理拡張のタイミングをどう扱っているかによって説明される差異を示している。一部の数値はより広範なエネルギーまたは石油化学製品の付加要素に依拠しており、他のものは積極的な価格軌道または保守的な利用率により重点を置いている。この組み合わせにより、価値は年ごとに顕著な変動を見せることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.22 B (2025) | |

| 総合コンサルティング会社A | USD 38.00 B (2023) | より早い基準年を使用しており、利用率と名目容量の扱いの透明性が低いまま、(LNGやより広範な下流の価値獲得などの)より広範な製品収益ラインを含んでいるとみられる。 |

| 業界出版社B | USD 50.00 B (2024) | 石油・ガス事業に加えて石油化学製品や精製製品といった隣接する価値プールを組み込んでいる可能性が高く、より高い総額を示している。また、シナリオ設定に依拠しており、基本ケースが明確に定義されていない場合、中心推定値が偏る可能性がある。 |

この表は、範囲の拡大がギャップの最大の要因であることを示しており、Mordor Intelligenceのモデルでは、総額はカタールの石油・ガス部門の活動および支援サービスに限定されており、価値は広範なエネルギーおよび石油化学製品の収益プールではなく、生産、スループット、利用率のチェックに結び付けられている。この構造により、買い手はその数値をいくつかの再現可能な要因まで遡って追跡でき、新たな能力や価格の変化が生じた際には、統制された方法で前提を調整することができる。

レポートで回答される主要な質問

カタールの石油・ガスセクターの2031年の予測値は?

同セクターはCAGR4.01%に支えられ、2031年までに369億9,000万米ドルに達すると予測されています。

北部ガス田プロジェクトを通じてカタールが追加するLNG容量はどれくらいですか?

北部ガス田東部・南部・西部の各フェーズを合わせると、液化容量は年間7,700万トンから1億4,200万トンへと引き上げられます。

カタールのエネルギー・サービス分野で最も急成長しているセグメントはどれですか?

沖合の旧型資産が耐用年数の末期に近づくにつれ、廃止措置サービスが2031年にかけてCAGR7.01%と最高の成長率を示しています。

超低損益分岐点コストがカタールにとって重要な理由は何ですか?

MMBtu当たり3米ドルを下回る損益分岐点により、価格低迷時でも収益性ある輸出が可能となり、収益と市場シェアを守ります。

カタールはLNG輸出に対する環境的プレッシャーにどのように対応していますか?

カタールは2035年までに年間1,100万トンのCO₂を回収する計画を持ち、低炭素プロジェクトへの資金調達のために25億米ドルのグリーン・ボンドを発行しています。

エネルギー・プロジェクトにおける労働力構成に影響を与える法的変更は何ですか?

法律第12/2024号は現地雇用の必須比率を引き上げ、請負業者はより多くのカタール国民を雇用・育成することが義務付けられます。

最終更新日: