石油・ガス探鉱・生産におけるビッグデータ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

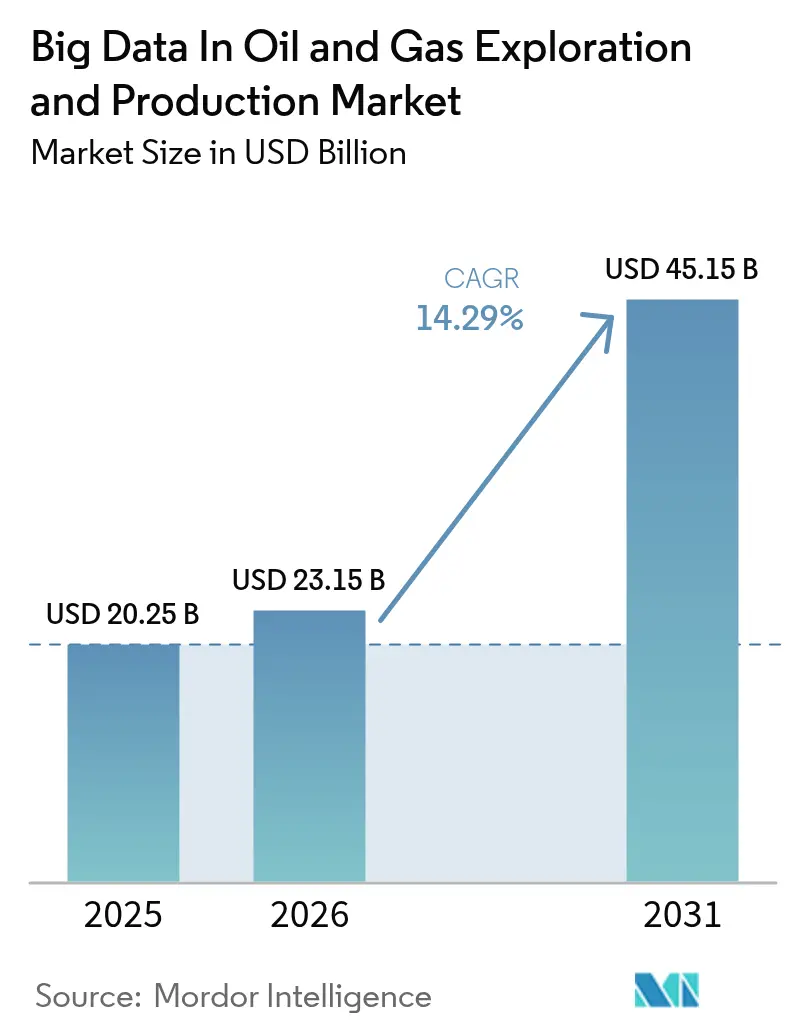

| 市場規模 (2026) | 23.15 十億米ドル |

| 市場規模 (2031) | 45.15 十億米ドル |

| 成長率 (2026 - 2031) | 14.29% CAGR |

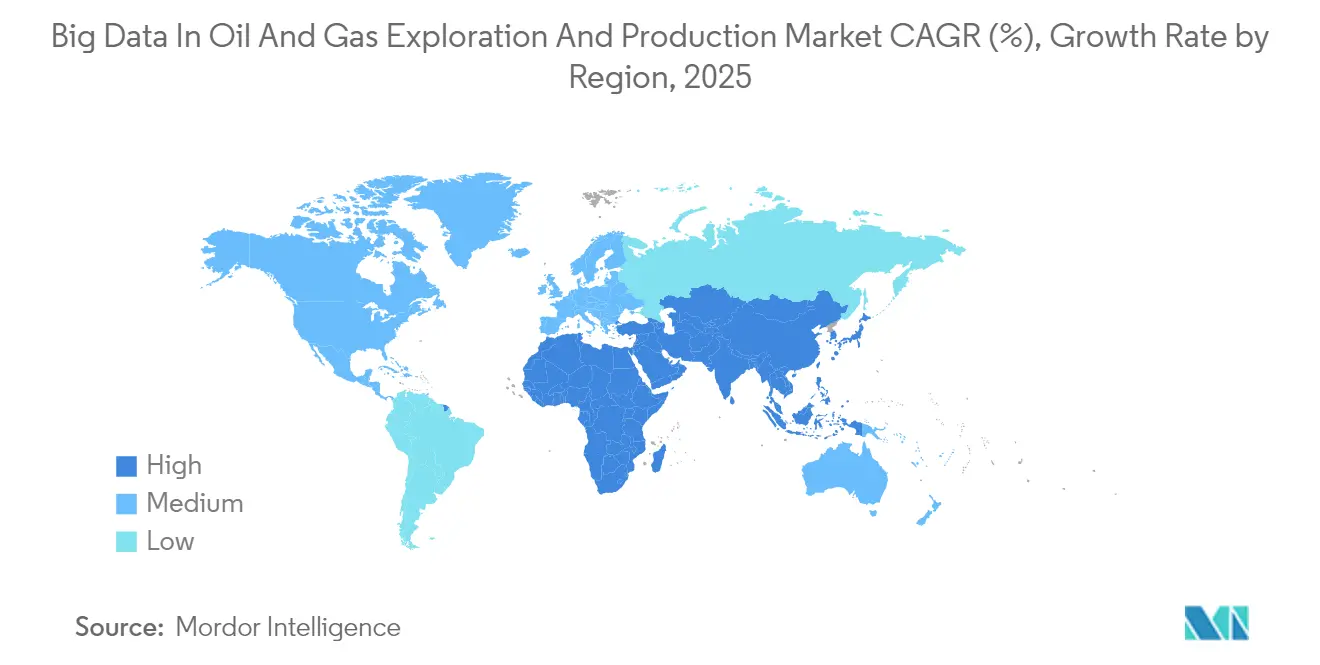

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油・ガス探鉱・生産におけるビッグデータ市場分析

石油・ガス探鉱・生産におけるビッグデータ市場規模は、2026年に230億1,500万米ドルと推定され、2025年の202億5,000万米ドルから成長し、2031年には451億5,000万米ドルに達し、2026年から2031年にかけてCAGR 14.3%で成長する見込みです。

オペレーターは、地震イメージング、リアルタイムセンサーネットワーク、エッジアナリティクスから価値を創出するためにデジタル化への意欲を高めており、意思決定サイクルを数時間から数分に短縮しています。OSDUフレームワーク周辺の標準化が進んだことで、ベンダーロックインが解消され、シームレスなクラウド移行が可能となっています。遠隔坑口でのエッジ処理により、強化されるESG義務要件を満たす継続的なメタン漏洩監視がすでに実現しています。競争力の優位性は、ドメイン専門知識とデータサイエンスのスキルを融合させた企業に傾いており、規模の小さいアナリティクス専門企業が予知保全および排出量追跡においてニッチ分野での受注を獲得しています。

主要レポートの要点

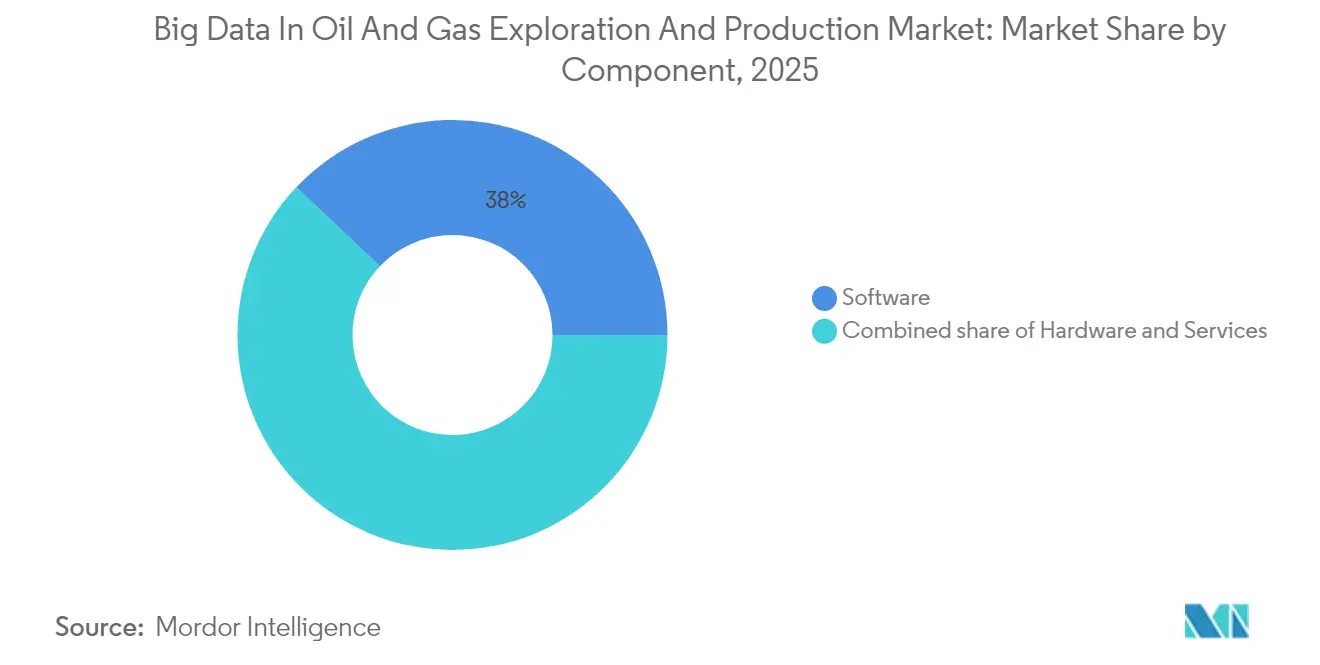

- コンポーネント別では、ソフトウェアが2025年収益の37.95%を占め、同セグメントは2031年にかけてCAGR 15.62%で成長する見込みです。

- 展開モード別では、オンプレミス環境が2025年の石油・ガス探鉱・生産におけるビッグデータ市場シェアの41.90%を占め、クラウド展開は2031年にかけてCAGR 18.15%で拡大しています。

- データタイプ別では、構造化データが2025年の石油・ガス探鉱・生産におけるビッグデータ市場規模の39.35%のシェアを維持し、ストリーミングアナリティクスはCAGR 18.90%で拡大しています。

- アプリケーション別では、貯留層管理が2025年に20.85%のシェアでトップとなり、掘削・坑井計画はCAGR 17.35%で成長しています。

- 地域別では、北米が2025年の収益の37.25%を占め、アジア太平洋地域は2025年から2031年にかけてCAGR 18.42%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の石油・ガス探鉱・生産におけるビッグデータ市場のトレンドと洞察

促進要因のインパクト分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高頻度探鉱・生産(E&P)センサーデータの爆発的増加 | +2.8% | 北米およびアジア太平洋に集中した世界規模 | 中期(2〜4年) |

| コスト圧力を背景とした生産最適化需要 | +2.1% | 北米および欧州の成熟油田を中心とした世界規模 | 短期(2年以内) |

| 地表下データワークロードのクラウド移行 | +1.9% | 北米および欧州が先行し、アジア太平洋が追随 | 中期(2〜4年) |

| OSDUオープンデータ標準の業界採用 | +1.6% | 北米および中東での先行採用を含む世界規模 | 長期(4年以上) |

| 遠隔坑口でのエッジ/フォグアナリティクス | +1.2% | 北米および中東の遠隔操業に重点を置いた世界規模 | 中期(2〜4年) |

| ESGを起点とするメタン漏洩アナリティクス義務化 | +0.8% | 北米および欧州の規制上の焦点、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高頻度探鉱・生産(E&P)センサーデータの爆発的増加

現代の掘削リグは現在40,000個以上のセンサーを搭載し、坑井1本あたり1日に2テラバイト超のデータをストリーミングしています。エッジデバイスがこの大量データをローカルでフィルタリングし、整理されたデータセットをクラウドクラスターにリレーしてさらなる処理を行います。リアルタイム最適化により非生産時間が最大15%削減され、坑井孔の配置精度も向上しています。国際エネルギー機関(IEA)は、AI連携型の産業用電力需要が2030年までに1,500テラワット時(TWh)に達すると予測しており、こうしたアナリティクスを支える演算負荷の大きさを裏付けています[1]国際エネルギー機関、「電力2024 - 2030年までの分析と予測」、iea.org。オペレーターはすでにマルチセンサー相関を活用して設備の故障を72時間前に予測し、計画外ダウンタイムを25%削減しています。

コスト圧力を背景とした生産最適化需要

低マージン環境は生産者に既存坑井からの最大限の採掘を促しています。ExxonMobilの自動ガスリフトシステムは1,300坑にわたって2.2%の生産量増加をもたらし、年間コストを5,000万米ドル削減しました[2]ExxonMobil、「自動ガスリフトによる生産の向上」、exxonmobil.com。機械学習モデルは過去の生産実績、貯留層圧力、電動水中ポンプ(ESP)の性能を検証し、パフォーマンスが低下している資産を特定します。Vital Energyは坑底条件に対してモーター速度を継続的に調整することで、リフトポンプで2〜4%の効率改善を報告しています。Baker HughesのInjectRTソフトウェアは90%の精度で薬液注入需要を予測し、過剰注入やスケール堆積を防止します。

地表下データワークロードのクラウド移行

地震再処理および貯留層シミュレーションをクラウドプラットフォームに移行することで、弾力的なGPUプールが利用可能となり、実行時間を数週間から数日に短縮できます。Microsoft Azure Data Manager for Energyはすでに500ペタバイト(PB)超のオペレーターデータをOSDU準拠の形式でホストしています[3]Microsoft、「Azure Data Manager for Energyの概要」、microsoft.com。小規模な独立系企業も設備投資(CAPEX)なしでスーパーコンピューター級の演算能力を確保でき、大手企業との技術格差が縮小しています。ハイブリッド戦略により、機密性の高いデータセットをオンプレミスで保持しながら、暗号化されたクラウドゾーンに演算をバーストさせることができます。この柔軟性が掘削・生産ワークフロー全体での機械学習導入を加速させています。

OSDUオープンデータ標準の業界採用

OSDUは共通スキーマを提供し、手動での再フォーマットなしにログ、生産履歴、地震キューブをツール間で交換できるようにします。Saudi Aramco、Shell、TotalEnergiesなどの早期採用企業は現在、アナリティクスのパイロットを数ヶ月ではなく数週間で立ち上げています。オープンAPIがサードパーティアプリケーションのマーケットプレイスを促進し、オペレーターの選択肢を広げベンダーロックインを希薄化しています。クラウドネイティブ設計により、フロンティア探鉱や大型油田再開発プログラム時にワークロードが急増しても自動スケーリングが可能です。

抑制要因のインパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよび知的財産(IP)保護に関する懸念 | -1.5% | 北米および欧州での懸念が高まる世界規模 | 短期(2年以内) |

| レガシーITおよびデータサイロの複雑性 | -1.1% | 北米および欧州の既存オペレーターに特に影響を与える世界規模 | 中期(2〜4年) |

| ドメイン・データサイエンス人材の不足 | -0.9% | 北米および欧州で深刻な不足、アジア太平洋でも顕在化している世界規模 | 中期(2〜4年) |

| 規制主導による投資の不確実性 | -0.7% | 北米および欧州の規制上の焦点、世界的な事業への波及効果を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびIP保護に関する懸念

2024年には大手石油・ガス企業の半数以上がデータ侵害を報告し、69%が外部セキュリティ評価においてD以下のスコアとなっています。OT(運用技術)とIT(情報技術)ネットワークの融合が新たな攻撃対象領域を生み出しています。オペレーターは、強力な暗号化が使用されているにもかかわらず、しばしば数十億ドル相当の価値を持つ独自の地表下データをパブリッククラウドに移行することを躊躇しています。規制の複雑さもさらなる障壁となっており、一部の国・地域では地震データを国境内に留めることを要求しています。これらの問題が合わさって、共有アナリティクスプラットフォームの普遍的な採用を遅らせています。

レガシーITおよびデータサイロの複雑性

長年にわたる後付けシステムの積み重ねにより、独自データベースと互換性のないファイル形式が混在するパッチワーク状の環境が生まれています。価値あるログデータがAPIアクセスのない老朽化したアプリケーション内に眠っていることも多くあります。統合プロジェクトはカスタムのミドルウェアと長期にわたるデータクレンジング作業を要することが多く、予算を圧迫する可能性があります。文化的な要因も重要で、従来のワークフローに慣れ親しんだエンジニアはアルゴリズムによる推奨に懐疑的である場合があります。これらの障害により展開のタイムフレームが延び、アナリティクス投資の回収が先送りされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが高度なアナリティクスを牽引

ソフトウェアは2025年収益の最大シェアとなる37.95%を占め、CAGR 15.62%での成長が予測されており、石油・ガス探鉱・生産におけるビッグデータ市場の競争優位性を左右するのはハードウェアの数ではなくアルゴリズムの高度化であることを示しています。プロバイダーは地震解釈、貯留層モデリング、予知保全を価値実現までの時間を短縮する統合スイートにまとめています。マネージドサービスプロバイダーはこれらのサービスを補完する形で、データサイエンティストをフィールドチームに配置しモデルを迅速に運用化しています。

ハードウェアは高性能コンピューティングおよび堅牢なエッジゲートウェイとしての重要性を維持していますが、クラウドの弾力性により定期的な設備投資(CAPEX)の更新が不要となっています。データ統合から変更管理トレーニングまで多岐にわたるサービスは、オペレーターがレガシーITの障壁を克服するのに役立っています。ソフトウェアが成熟するにつれ、価値は自動ガスリフト調整やESP故障予測など、数週間以内に測定可能な生産効果をもたらすパッケージ化されたユースケースへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウドの勢いが加速

オンプレミス環境は2025年においても41.90%のシェアを維持しており、セキュリティ上の優位性の認識とローカルデータ保存に関する規制上の義務を反映しています。それでもクラウドワークロードは石油・ガス探鉱・生産におけるビッグデータ市場のあらゆる展開カテゴリの中で最速となるCAGR 18.15%で成長しています。ハイブリッドアーキテクチャが主流となっており、機密データはオペレーターのファイアウォール内に保持しながら、大規模シミュレーションをクラウドGPUクラスターにバーストさせています。

エッジコンピューティングは最終レイヤーとして、ミリ秒単位の対応が求められる坑口でAIを実行します。この階層型モデルはレイテンシーを削減し、帯域幅コストを管理し、遠隔地の盆地での自律的な操業を支援します。ベンダーは現在、ハイブリッド展開を合理化する事前検証済みのブループリントを提供しており、保守的なオペレーターの移行を容易にしています。

データタイプ別:ストリーミングアナリティクスが注目を集める

生産レポートや財務台帳などの構造化データセットは、石油・ガス探鉱・生産におけるビッグデータ市場規模の39.35%を依然として占めています。しかし、オペレーターがリアルタイム最適化を求める中で、坑底ツールや地表センサーからのストリーミングフィードはCAGR 18.90%で拡大しています。エッジプリプロセッサーがマイクロ秒単位の読み取り値を圧縮・ラベリングしてからクラウドに取り込むことで、転送コストを現実的な水準に維持しています。

WITSMLログなどの半構造化フォーマットは、構造化とストリーミングの領域を橋渡しし、クロスドメインの相関分析を可能にします。地震画像やメンテナンスマニュアルを含む非構造化ファイルは、コンピュータービジョンおよび自然言語処理(NLP)を用いてようやく隠れた洞察の発掘に活用されています。四つのデータ形式すべてを処理できる統合プラットフォームは、引き継ぎ作業やガバナンスの煩雑さを軽減するとして支持を集めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:貯留層への注力と掘削イノベーションの融合

貯留層管理は2025年に20.85%のシェアでトップとなっており、エンジニアがシミュレーションエンジンとデータ駆動型石油回収増進(EOR)プログラムを活用して回収率を向上させています。同セグメントは石油・ガス探鉱・生産におけるビッグデータ市場シェアの約5分の1を占めており、価値創出における中核的な役割を反映しています。一方、掘削・坑井計画はAIガイドによるジオステアリングがスライド時間を削減し坑孔配置を改善することで、最速となるCAGR 17.35%を記録しています。

生産・リフト最適化は、わずかな効率改善が何千もの坑井にわたって積み重なる高ROIの分野であり続けています。予知保全は振動・圧力シグネチャを活用してポンプやコンプレッサーの故障を数日前に予測します。安全衛生環境(HSE)および排出量モニタリングは、衛星・ドローン映像と地上測定値を組み合わせることで継続的な資産の可視性を提供します。これらの技術進歩が、アナリティクスの価値を地表下チームを超えてあらゆるワークフローに広げています。

地域分析

北米は2025年収益の37.25%を創出しており、水平掘削とデータ豊富なコンプリーションを先駆けたシェール企業がその原動力となっています。同地域は、具体的なコスト削減をもたらす自動ガスリフト制御およびESPアナリティクスのスケールアップを継続しています。データ共有コンソーシアムに対する政府の支援が、地表下データライブラリへのアクセス性をさらに高めています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 18.42%で成長すると予測されています。中国およびインドの国営石油会社は、国内エネルギー供給の安全保障を強化するためにAI対応の探鉱に資本を投入しています。学術界と産業界の共同研究プログラムが、南シナ海やインドの盆地に見られる複雑な地質に対するアルゴリズムのローカライズを加速しています。

中東は大規模なフィールドデータセットを活用しており、Saudi Aramco単独で1,500PBを保存し、巨大貯留層全体で注入パターンを最適化するAIモデルを稼働させています。欧州は厳格なESG規制を満たすための排出量アナリティクスに注力し、南米は社内の限られた計算能力を補完するためにクラウドプラットフォームを採用しています。これらのトレンドを総合すると、石油・ガス探鉱・生産におけるビッグデータ市場は引き続きグローバルな規模を保ちつつ、実行においては各地域の特性に応じた対応が求められます。

競合環境

市場集中度は中程度です。Schlumbergerは256件のデジタル特許を持ち、地表下分析と掘削最適化をターゲットとしてリードしています。Halliburtonは136件の特許を持ち、生産量増加技術に注力しています。クラウドハイパースケーラーであるMicrosoft、AWS、Google Cloudは、スケーラブルなインフラストラクチャーとAIフレームワークを通じて存在感を示し、サービス大手企業を駆逐するのではなくパートナーシップを組む形をとっています。

戦略的なアライアンスが競争の形を決定づけています。SLBとNvidiaはGPUアクセラレーテッドな地表下ワークフローを共同開発し、Baker HughesはRepsolと提携してLeucipa™プラットフォームの予知保全機能を展開しています。これらのコラボレーションはドメインの洞察とAIの専門知識を融合させ、採用サイクルを短縮しています。

ニッチなベンダーはメタン検知やサプライチェーン最適化などの特定の課題を解決することで成長しています。その機動力は迅速な成果を求めるオペレーターに魅力的です。時を経て、成功したスタートアップ企業はデジタルポートフォリオを拡充しようとする大手サービス企業の買収対象となることが多くなっています。

石油・ガス探鉱・生産におけるビッグデータ産業のリーダー企業

Schlumberger

Halliburton

IBM

Baker Hughes

Microsoft

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:エネルギー技術企業Baker Hughesと世界的なマルチエネルギー企業Repsolは、生成AIを搭載したバーチャルアシスタントを備えるLeucipa自動フィールド生産システムを通じて高度なデジタル機能を実装するための協定を発表しました。

- 2024年9月:SLBは地震処理のターンアラウンドタイムの短縮と速度モデルの精緻化を目的にNvidiaとの協力関係を拡大しました。

- 2024年9月:Saudi AramcoはGroqと提携し、センサーフィードのリアルタイム推論を可能にするエッジAIハードウェアを導入しました。

- 2024年7月:SLBとAker BPは戦略的な長期アライアンスを発表しました。このイニシアチブはAker BPの探鉱・生産(E&P)事業におけるイノベーションを加速させ、効率を大幅に向上させることを目的としています。

世界の石油・ガス探鉱・生産におけるビッグデータ市場レポートのスコープ

石油・ガス探鉱・生産におけるビッグデータレポートに含まれる内容:

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド/エッジ対応 |

| 構造化データ |

| 非構造化データ |

| 半構造化/ストリーミングデータ |

| 探鉱・地震イメージング |

| 掘削・坑井計画 |

| 生産・リフト最適化 |

| 貯留層管理・石油回収増進(EOR) |

| 予知保全 |

| 安全衛生環境(HSE)・排出量モニタリング |

| サプライチェーン・ロジスティクス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| ナイジェリア | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド/エッジ対応 | ||

| データタイプ別 | 構造化データ | |

| 非構造化データ | ||

| 半構造化/ストリーミングデータ | ||

| アプリケーション別 | 探鉱・地震イメージング | |

| 掘削・坑井計画 | ||

| 生産・リフト最適化 | ||

| 貯留層管理・石油回収増進(EOR) | ||

| 予知保全 | ||

| 安全衛生環境(HSE)・排出量モニタリング | ||

| サプライチェーン・ロジスティクス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| ナイジェリア | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

石油・ガス探鉱・生産におけるビッグデータ市場の予測成長率は?

市場は2026年から2031年にかけてCAGR 14.29%で拡大する見込みです。

収益貢献においてリードするコンポーネントセグメントはどれですか?

ソフトウェアが2025年シェア37.95%でトップを占め、CAGR 15.62%での成長が予測されています。

オペレーターが地表下データにクラウドプラットフォームを採用する理由は何ですか?

クラウドは弾力的なGPUリソースを提供し、地震再処理時間を数週間から数日に短縮しつつ設備投資(CAPEX)を削減するため、クラウド展開においてCAGR 18.15%を牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋は中国およびインドの国営石油会社による大規模投資により、CAGR 18.42%で拡大しています。

企業はメタン漏洩規制にどのように対応していますか?

オペレーターは継続的なセンサーモニタリングとエッジアナリティクスを展開し、ほぼリアルタイムで漏洩箇所を特定することで、迅速な修理と規制報告へのコンプライアンスを実現しています。

最終更新日: