Nutrigenomik Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

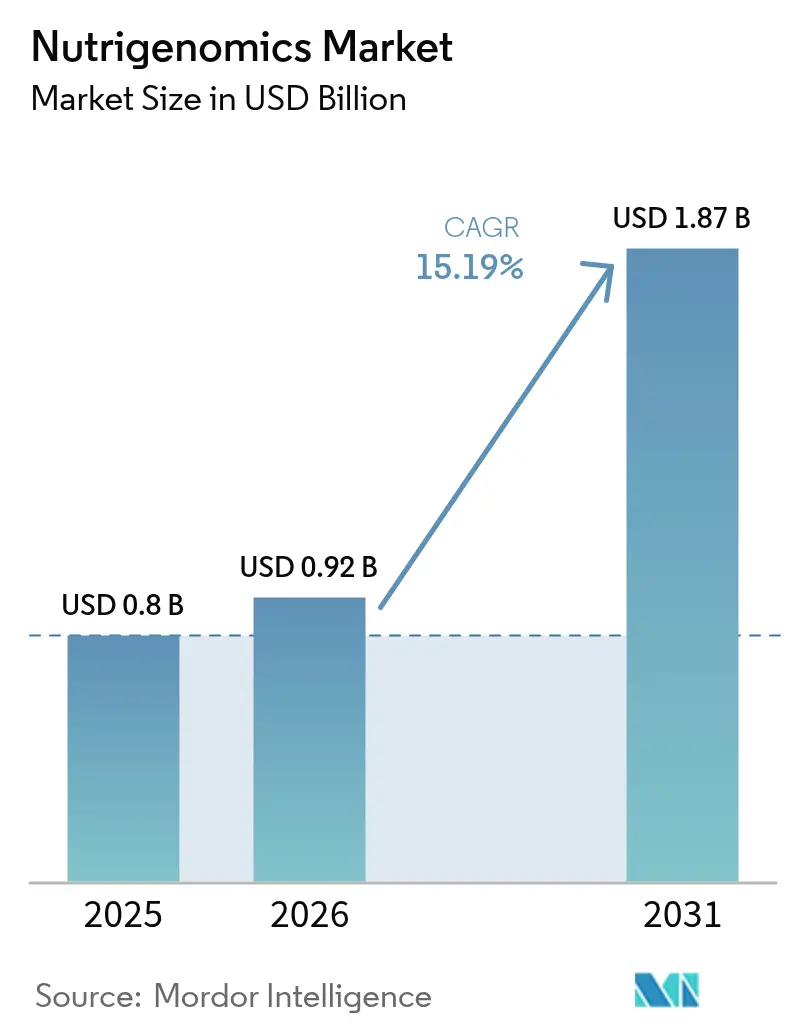

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nutrigenomik Marktanalyse von Mordor Intelligence

Die Größe des Nutrigenomik Marktes wird im Jahr 2026 auf USD 0,92 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 0,80 Milliarden, wobei die Projektionen für 2031 USD 1,87 Milliarden ausweisen – mit einem Wachstum von 15,19 % CAGR über den Zeitraum 2026–2031. Die Kosten für die Genomsequenzierung sind von USD 100 Millionen im Jahr 2001 auf USD 600 im Jahr 2025 gesunken und ermöglichen so einen breiten Zugang zu genbasierten Ernährungsdienstleistungen. Direktvertrieb-an-Verbraucher-Anbieter nutzen diesen Preisverfall, während Arbeitgeber und Versicherer Präventionsprogramme vorantreiben, um die Ausgaben für chronische Krankheiten zu senken. Vitamine und Mineralstoffe verteidigen die Kategorieführerschaft, doch das rasche Wachstum bei mikrobiombasierten Probiotika signalisiert eine Verlagerung der Branche hin zur darmzentrierten Personalisierung. Geografisch gesehen ist Nordamerika der Anker der Nachfrage, doch der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum, da mobile Gesundheitsplattformen unter großen Mittelklassepopulationen skalieren.

Wichtigste Erkenntnisse des Berichts

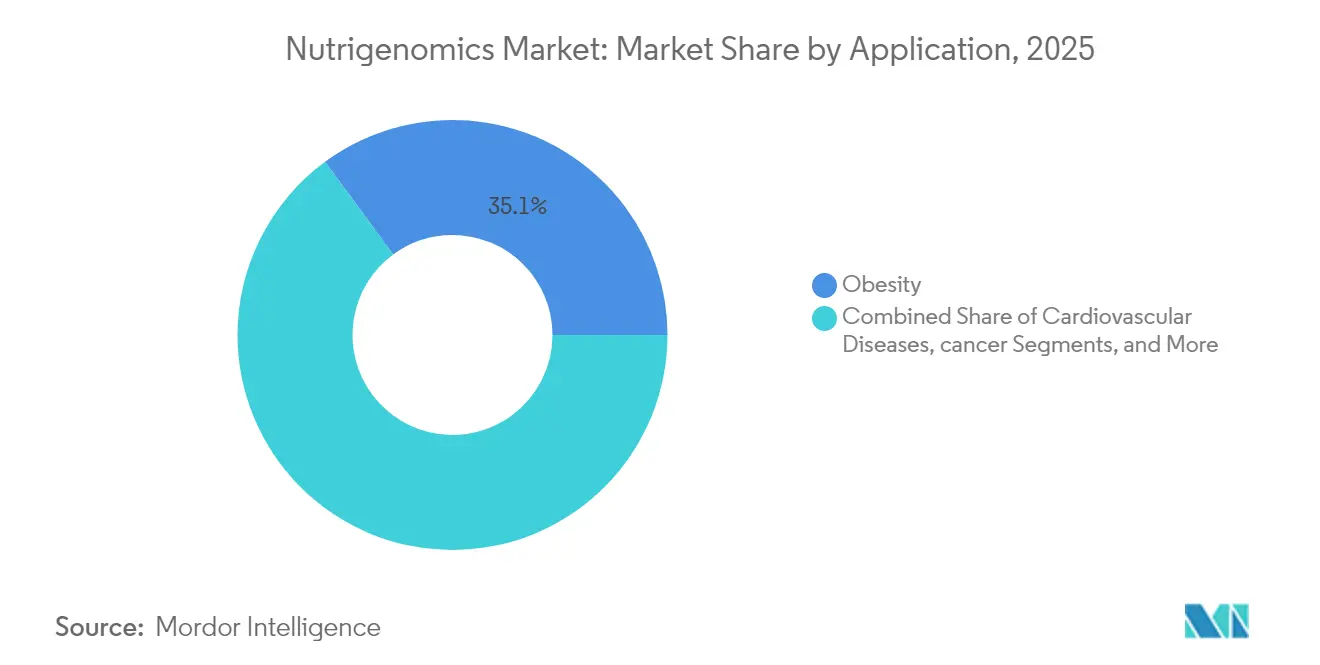

- Nach Anwendung entfiel im Jahr 2025 ein Nutrigenomik Marktanteil von 35,10 % auf Adipositas; Anwendungen in der Krebsforschung werden bis 2031 voraussichtlich mit einer CAGR von 12,55 % wachsen.

- Nach Produkt führten Vitamine und Mineralstoffe im Jahr 2025 mit einem Umsatzanteil von 30,85 %, während Probiotika und Präbiotika bis 2031 mit einer CAGR von 12,18 % voranschreiten.

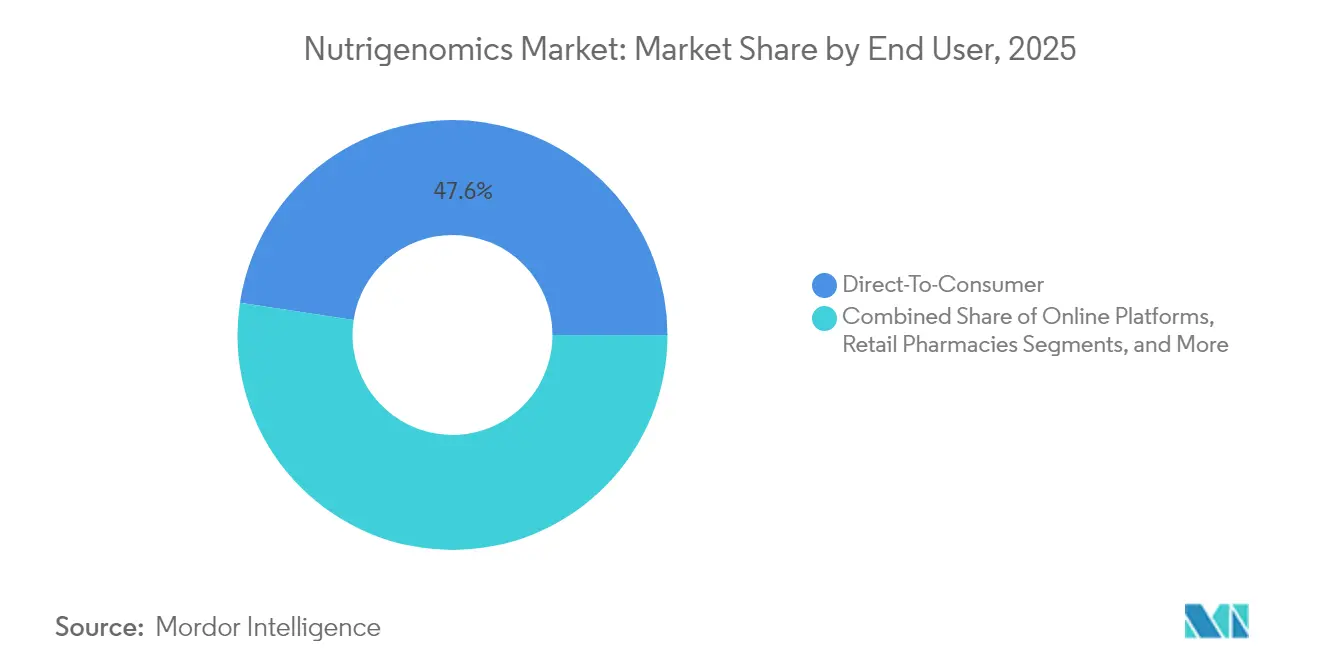

- Nach Endnutzer hielt das Direktvertrieb-an-Verbraucher-Segment im Jahr 2025 einen Nutrigenomik Marktanteil von 47,60 % und wächst bis 2031 mit einer CAGR von 16,4 %.

- Nach Vertriebskanal beherrschten Online-Plattformen im Jahr 2025 52,10 % der Nutrigenomik Marktgröße und skalieren bis 2031 mit einer CAGR von 17,1 %.

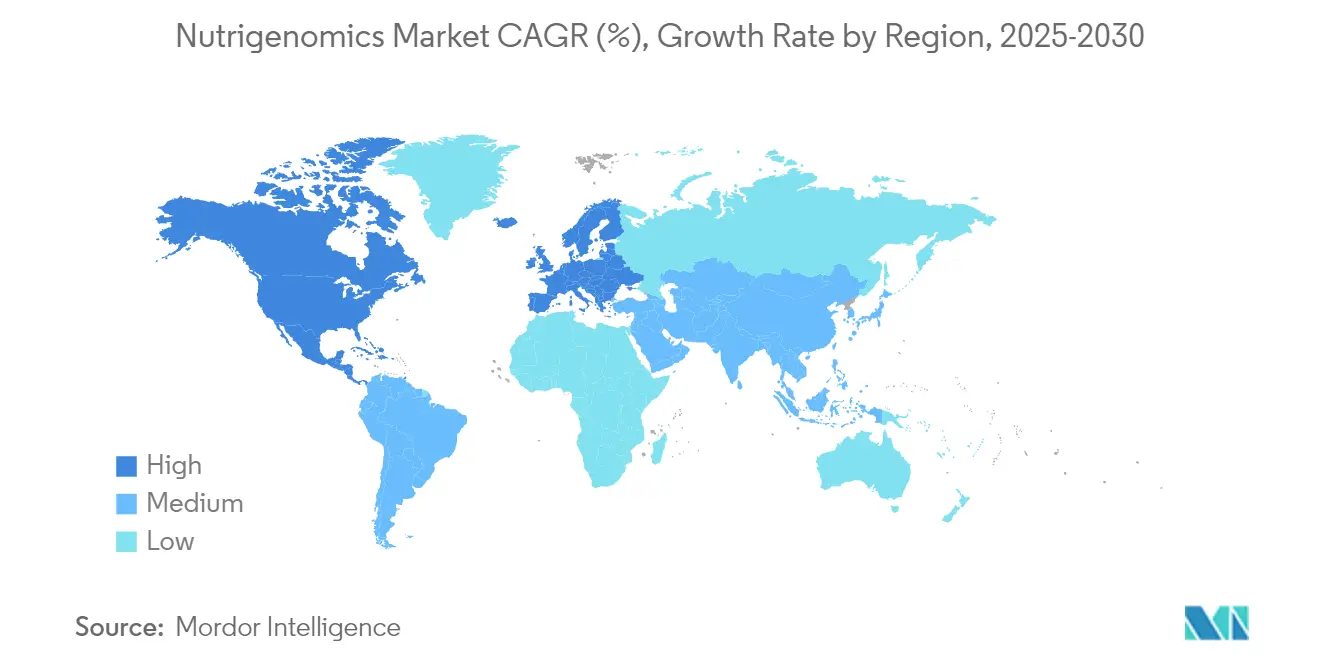

- Nach Geografie trug Nordamerika im Jahr 2025 39,10 % zum weltweiten Umsatz bei; der asiatisch-pazifische Raum expandiert im Prognosezeitraum mit einer CAGR von 13,42 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nutrigenomik Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch lebensstilbedingte chronische Erkrankungen | +3.20% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Sinkende Kosten der Sequenzierungstechnologien der nächsten Generation | +2.80% | Global, mit frühzeitiger Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsendes Verbraucherbewusstsein für Gen-Ernährungs-Wechselwirkungen | +2.10% | Nordamerika & EU führend, asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Verbreitung digitaler Gesundheitsplattformen mit Integration nutrigenomischer Daten | +1.90% | Global, mit mobilfirst-Einführung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strategische Allianzen zwischen Unternehmen aus den Bereichen Nutraceuticals, Biotechnologie und Big Data | +1.70% | Nordamerika & Europa als Kern, globale Expansion | Mittelfristig (2–4 Jahre) |

| Einführung präventiver Ernährungsgenomik-Programme durch Arbeitgeber und Versicherer | +1.40% | Nordamerika führend, schrittweise Einführung in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch lebensstilbedingte chronische Erkrankungen

Ernährungsbedingte Erkrankungen beanspruchen heute den größten Teil der Gesundheitsbudgets und veranlassen Kostenträger, Präventionsansätze zu erkunden. Die Nationalen Gesundheitsinstitute (NIH) stellten USD 156 Millionen für eine Präzisionsernährungsstudie mit 10.000 Teilnehmern bereit, um Gen-Mikrobiom-Wechselwirkungen zu kartieren.[1]Nationale Gesundheitsinstitute, "Initiative für Präzisionsernährung", nih.gov Erste Befunde zeigen, dass FADS1-Varianten die Omega-3-Reaktion verändern und gezielte Supplementierung unterstützen. Gesundheitssysteme positionieren den Nutrigenomik Markt zunehmend als skalierbares Instrument zur Verzögerung des Diabeteseintritts bei Prädiabetikern. Arbeitgeber finanzieren genetisch gesteuerte Ernährungspläne zur Reduzierung von Fehlzeiten, während Versicherer Prämienrabatte pilotieren, die an die Einhaltung personalisierter Ernährung gebunden sind. Diese Initiativen steigern die Nachfrage nach klinisch validierten Plattformen, die Gendaten in umsetzbare Ernährungsprotokolle übersetzen.

Sinkende Kosten der Sequenzierungstechnologien der nächsten Generation

Die Kosten für die Gesamtgenomsequenzierung sind innerhalb eines Jahrzehnts von USD 10.000 auf USD 600 gesunken, und Branchen-Roadmaps prognostizieren Tests unter USD 100 vor dem Jahr 2030.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Regulierungsrahmen für Nahrungsergänzungsmittel", fda.gov Instrumente der dritten Generation liefern längere Reads und minimieren Amplifikationsverzerrungen, was die Genauigkeit für Gene erhöht, die Methylierung, Lipidaufnahme und Koffeinmetabolismus steuern. Niedrigere Einstiegshürden ermöglichen es Anbietern, umfassende polygene Risikobewertungen in Abonnementdienste zu bündeln und die adressierbare Basis des Nutrigenomik Marktes über Fitnessbegeisterte hinaus auf den Mainstream der Gesundheitsbewussten auszuweiten. Die nahtlose Integration mit kontinuierlichen Glukosemonitoren und Mikrobiom-Assays differenziert das Angebot weiter.

Wachsendes Verbraucherbewusstsein für Gen-Ernährungs-Wechselwirkungen

Gezielte Aufklärung übersetzt komplexe Wissenschaft in nachvollziehbare Vorteile. Eine Umfrage aus dem Jahr 2025 zeigte, dass 97,2 % der indischen Ernährungsberater sich sicher fühlten, Gentests in Kundengesprächen zu thematisieren. Social-Media-Kampagnen mit MTHFR-bezogenen Homocystein-Geschichten lenken Traffic auf Testportale. Jüngere Bevölkerungsgruppen betrachten Genberichte als routinemäßige Gesundheitschecks statt als Nischendiagnostik, was die Wiederkaufrate für Abonnement-Nahrungsergänzungsmittel steigert. Marken setzen Influencer ein, um Dashboards zu vermenschlichen, und stärken so den Nutrigenomik Markt als Lifestyle-Entscheidung anstelle einer medizinischen Intervention.

Verbreitung digitaler Gesundheitsplattformen mit Integration nutrigenomischer Daten

KI-gesteuerte Ernährungs-Apps verarbeiten heute Genpanels, Mikrobiom-Messwerte und Echtzeit-Biosignale, um adaptive Ernährungspläne zu erstellen. Ein sechswöchiges Pilotprojekt berichtete über signifikante Gewinne bei der Darmmikrobiomvielfalt und reduzierte Entzündungsmarker bei App-Nutzern.[3]Frontiers Media, "KI-gesteuerte personalisierte Ernährung verbessert die Darmmikrobiomvielfalt", frontiersin.org QR-Code-Integrationen im Lebensmitteleinzelhandel bieten produktspezifische Empfehlungen im Regal und verwandeln den Handel in personalisierte Ernährungszentren. Wearable-Geräte validieren kurzfristige Biomarker-Verbesserungen und liefern neue Daten zur Verfeinerung der Algorithmen. Diese Iterationen erzeugen eine Nutzerbindung, die Einmalkäufer von Tests in langfristige Plattformabonnenten umwandelt und die Umsatzsteigerung des Nutrigenomik Marktes beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlender harmonisierter globaler Regulierungsrahmen | -2.30% | Global, mit unterschiedlicher Intensität je Region | Langfristig (≥ 4 Jahre) |

| Begrenzte Belege für den klinischen Nutzen nutrigenomischer Empfehlungen | -1.80% | Global, insbesondere die klinische Einführung betreffend | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich Datenschutz und Cybersicherheit bei genomischen Datenbanken | -1.50% | Global, mit erhöhtem Fokus in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein und mangelnde Ausbildung von Ärzten in Nutrigenomik-Grundsätzen | -1.20% | Global, mit regionalen Unterschieden in der medizinischen Ausbildung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlender harmonisierter globaler Regulierungsrahmen

Unterschiedliche Vorschriften zwingen Unternehmen dazu, mehrere Klassifizierungen zu navigieren. Die FDA fordert Benachrichtigungen über neue Nahrungsergänzungszutaten, während die EU vergleichbare Produkte unter Nahrungsergänzungsmittelkodizes behandelt. China ergänzt dies durch Dossiers für funktionelle Lebensmittel und Gesundheitslebensmittel, was Kosten und Zeit erhöht. Das Fehlen gegenseitiger Anerkennung führt zu redundanten Studien, die Forschungs- und Entwicklungsausgaben in die Höhe treibt, die kleinere Marktteilnehmer kaum stemmen können. Compliance-Komplexitäten können Markteinführungen um 18–24 Monate verzögern, was das kurzfristige Umsatzpotenzial des Nutrigenomik Marktes mindert, aber auch Pioniere belohnt, die in robuste Governance-Systeme investieren.

Begrenzte Belege für den klinischen Nutzen nutrigenomischer Empfehlungen

Viele Ernährungs-Gen-Zusammenhänge beruhen auf Beobachtungsstudien, was Fachverbände dazu veranlasst, eine pauschale Empfehlung zurückzuhalten. Randomisierte Studien wie CAPFISH-3 beginnen, diese Lücke zu schließen, indem sie 15%ige Reduktionen von Krebsproliferationsmarkern bei genotyp-abgestimmten Omega-3-Protokollen im Vergleich zu 24%igen Anstiegen in Kontrollgruppen zeigen. Bis solche Ergebnisse sich verbreiten, bleiben Ärzte vorsichtig, was die Versicherungserstattung einschränkt. Anbieter, die rigoros angelegte Studien finanzieren, können Beweislücken in Wettbewerbsvorteile umwandeln, sobald statistisch signifikante Ergebnisse vorliegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Adipositas-Dominanz treibt die Einführung präventiver Gesundheitsmaßnahmen voran

Adipositas-Anwendungen machten im Jahr 2025 35,10 % des Nutrigenomik Marktanteils aus, da Arbeitgeber personalisierte Ernährungsprogramme zur Senkung von Gesundheitsprämien anstrebten. Das schiere Volumen des Segments stellte sicher, dass die Nutrigenomik Marktgröße für Gewichtsmanagement-Dienstleistungen im Jahr 2025 USD 0,28 Milliarden überstieg. Die Präzisionsonkologie ist zwar kleiner, expandiert aber mit einer CAGR von 12,55 %, da polygene Risikobewertungen die Ausrichtung auf Tumor-Nährstoff-Signalwege verbessern. Portfolios für Herz-Kreislauf- und Stoffwechselerkrankungen stützen sich auf gut validierte Lipid-Gen-Korrelationen, während neurologische Forschung Darm-Hirn-Mechanismen erkundet, die den Genotyp mit der Neurotransmittersynthese verknüpfen.

Die Forschungsdynamik verlagert sich von Einzelerkrankungs-Panels hin zu integrierten Tests, die Adipositas-, kardiometabolische und onkologische Risiken gleichzeitig abdecken. Diese krankheitsübergreifende Architektur steigert den Kundenlebenszeitwert, indem ein Bericht mehrere Interventionen informiert. Die Erkenntnisse aus CAPFISH-3, die gengesteuerte Omega-3-Regime unterstützen, beschleunigen die onkologisch orientierte Einführung unter Klinikern, die anekdotischen Daten skeptisch gegenüberstehen. Mit der Weiterentwicklung klinischer Leitlinien ist die Anwendungsdiversifizierung darauf ausgerichtet, die Gesamtresilienz des Nutrigenomik Marktes gegenüber Erstattungsschocks zu stärken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkt: Vitaminführerschaft steht vor der Herausforderung durch den Mikrobiom-Bereich

Vitamine und Mineralstoffe führten im Jahr 2025 mit einem Umsatzanteil von 30,85 %, bedingt durch etabliertes Verbrauchervertrauen und optimierte regulatorische Wege. Der Segmentumsatz entsprach 38 % der Nutrigenomik Marktgröße für Fertigprodukte. Probiotika und Präbiotika verzeichnen mit einer CAGR von 12,18 % Wachstum, da metagenomische Studien Gen-Mikrobiom-Synergien validieren. Protein- und Aminosäureformulierungen profitieren von Trends im aktiven Altern, während Phytochemikalien für ihr epigenetisches Modulationspotenzial Aufmerksamkeit gewinnen.

Die Produktinnovation neigt sich zunehmend hin zu Mehrkomponentenmischungen, die Cluster genetischer Varianten statt Einzel-Nährstoff-Lösungen adressieren. Die Humiome-Linie von DSM-Firmenich, die Probiotika mit Postbiotika kombiniert, exemplifiziert den Wandel hin zur darmzentrierten Personalisierung. KI-basierte Formulierungsmaschinen optimieren nun Mikronährstoffverhältnisse, um individuelle Polymorphismusprofile abzustimmen, und erstellen maßgeschneiderte Nahrungsergänzungsschemata, die monatlich versandt werden. Diese Entwicklungen verbreitern die Differenzierungsebenen innerhalb der Nutrigenomik-Branche und erhöhen gleichzeitig die Anforderungen an die wissenschaftliche Untermauerung.

Nach Endnutzer: Direktvertrieb an Verbraucher revolutioniert traditionelle Gesundheitsversorgungskanäle

Direktvertrieb-an-Verbraucher-Anbieter hielten im Jahr 2025 einen Nutrigenomik Marktanteil von 47,60 %, da datenschutzbewusste Verbraucher Kliniken zugunsten von Heimspeichelkits umgingen. Krankenhäuser und Kliniken genießen weiterhin das Vertrauen bei Hochrisikopatienten, wachsen jedoch langsamer, da die Erstattung lückenhaft bleibt. Forschungsinstitute stützen Validierungsstudien, während pharmazeutische Unternehmen Gen-Ernährungs-Erkenntnisse zur Patientenstratifizierung für Arzneimittelstudien nutzen.

Das D2C-Modell entwickelt sich zu Abonnement-Ökosystemen, die Test-Aktualisierungen, kontinuierliches Biomarker-Monitoring und automatisch nachbestellte Nahrungsergänzungsmittel bündeln. Der Umsatzmeilenstein von EUR 26 Millionen bei Viome unterstreicht das globale Interesse, wenn digitales Marketing auf starke wissenschaftliche Narrative trifft. Hybride Fitness- und Ernährungszentren übernehmen White-Label-Genpanels zur Personalisierung von Training und Ernährungsplänen und stärken so die Kanalkonvergenz rund um ganzheitliches Lifestyle-Coaching.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Online-Plattformen gestalten den Marktzugang neu

Online-Plattformen erfassten im Jahr 2025 52,10 % der Nutrigenomik Marktgröße aufgrund von Bequemlichkeit und diskretem Kaufverhalten. Der Direktvertrieb bleibt für Premium-Beratungspakete unverzichtbar, während Apothekeneinzelhandel das Angebot für zögerliche Käufer authentifiziert. Verkäufe über Gesundheitspraktiker ermöglichen die Integration in Präventiv-Versorgungsregime, wenngleich sie durch Beweislücken verlangsamt werden.

Die Raffinesse des E-Commerce erstreckt sich nun auf KI-Chat-Widgets, die rohe Gendateien entschlüsseln und kompatible Produkte cross-verkaufen. Amazons Gesundheitsambitionen könnten Nutrigenomik seiner enormen Prime-Nutzerbasis zugänglich machen und die Einführung im Mainstream beschleunigen. Mobile-first-Marktplätze dominieren im asiatisch-pazifischen Raum, wo die Smartphone-Durchdringung die Desktop-Nutzung übersteigt – im perfekten Einklang mit genbasierten Snack-Empfehlungen, die per App-Benachrichtigung geliefert werden.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,10 % des Umsatzes bei, gestützt durch klare FDA-Leitlinien und hohes verfügbares Einkommen. US-amerikanische Betreiber wie 23andMe nutzen eine robuste Telemedizin-Infrastruktur, um Gentests mit GLP-1-Gewichtsabnahme-Mitgliedschaften zu bündeln und wiederkehrende Umsatzschleifen zu festigen. Kanada betont klinisch-grad-fundierte Belege und drängt Anbieter zu arztpartnerschaftlichen Liefermodellen, während die wachsende Mittelklasse Mexikos grenzüberschreitende D2C-Kit-Importe fördert.

Der asiatisch-pazifische Raum verzeichnete mit 13,42 % die schnellste CAGR. Chinas Strategie „Gesundes China 2030” finanziert Pilotprojekte zur Präzisionsernährung, und lokale Giganten nutzen Super-App-Ökosysteme, um gengesteuerte Mahlzeitenkits im großen Maßstab zu verbreiten. Indien steht vor heterogenen Regulierungen, zeigt jedoch starkes Praktiker-Interesse, wobei nahezu alle befragten Ernährungsberater genomische Erkenntnisse integrieren möchten. Japan nutzt sein Erbe bei funktionellen Lebensmitteln, um genotypspezifische fermentierte Produkte zu vermarkten, während Südkoreas Antidiabetes-Kampagnen gengesteuerte Menüplattformen umfassen. Trotz des regulatorischen Flickenteppichs untermauern regionale Smartphone-Durchdringung und kulturelle Offenheit gegenüber präventiver Gesundheit den anhaltenden Schwung für den Nutrigenomik Markt.

Europa bietet ein reifes, aber sorgfältiges Umfeld. Die DSGVO schreibt Datenschutzschwellen vor und belohnt Unternehmen mit transparenten Einwilligungsarchitekturen. Deutschland und das Vereinigte Königreich führen die Einführung in klinischen Umgebungen an, während mediterrane Länder traditionelle Ernährungsforschung nutzen, um Genempfehlungen zu kontextualisieren. Die gegenseitige Anerkennung innerhalb der EU-Staaten vereinfacht die Produktzulassung, doch länderspezifische Kennzeichnungsbesonderheiten erfordern modulare Verpackungsstrategien. Das Bestehen des Blocks auf randomisierten Studien verlängert die Zeit bis zur Marktreife, erzeugt jedoch bei Erhalt der Zulassungen ein hohes Verbrauchervertrauen.

Wettbewerbslandschaft

Der Nutrigenomik Markt zeigt eine moderate Fragmentierung, wobei etablierte Ernährungsmultis, Pioniere der Gentestung und KI-Softwarespezialisten unterschiedliche Nischen besetzen. DSM-Firmenich nutzt seine Kompetenz in der Zutatenforschung, um White-Label-Formulierungen zu liefern, während 23andMe eine genomische Datenbank von 15 Millionen Kunden über Premium-Berichte und eine Biopharma-Analyseplattform monetarisiert. Start-ups wie GenoPalate erschließen Lebensmitteleinzelhandelspartnerschaften, die genoptimierte Lebensmittelauswahl direkt in die Regale bringen.

Die vertikale Integration nimmt zu. Herbalifes Akquisitionsserie im Wert von USD 25–30 Millionen, umfassend Pro2col Health, Pruvit Ventures und Link BioSciences, fügt seinem Shake-Portfolio biometrische Analysen und kundenspezifische Fertigung hinzu. Zutatenzulieferer sichern sich KI-Algorithmus-Teams, um von Massenrohstoffverkäufen auf personalisierte Beutel umzustellen und höhere Margen zu erzielen. Patentanmeldungen konzentrieren sich auf Varianteninterpretationsmaschinen und Mikrobatch-Einkapselungsverfahren, was auf enger werdende Schutzrechte hindeutet.

Strategische Allianzen definieren die Differenzierung. Unilever Ventures investierte in den Gummibärchen-Spezialisten Create Wellness, um funktionelle Formate zu erweitern, und Louis Dreyfus Company erwarb die Zutatensparte von BASF, um die Skalierung der Agrarrohstoffversorgung mit bioaktiver Ernährung zu verbinden. Mit steigenden Beweisanforderungen werden Akteure, die großangelegte Studien finanzieren, Marktanteile konsolidieren. Umgekehrt können Nischen-Disruptoren, die einzelne SNP-Cluster anvisieren, überleben, indem sie Daten an größere Einheiten lizenzieren. Die Wettbewerbsintensität dürfte sich verschärfen, da Erstattungsgewinne und regulatorische Klarheit große FMCG-Konzerne in den Nutrigenomik Markt locken.

Führende Unternehmen der Nutrigenomik-Branche

BASF SE

Danone

Cell-Logic

DSM

Metagenics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Herbalife Ltd. erwarb Pro2col Health LLC, Pruvit Ventures Inc. und eine Mehrheitsbeteiligung an Link BioSciences für USD 25–30 Millionen, um die Fertigungskapazitäten für personalisierte Ernährung auszubauen

- Januar 2025: Louis Dreyfus Company erwarb das Lebensmittel- und Gesundheitszutaten-Geschäft von BASF und stärkte damit sein Portfolio an bioaktiven Verbindungen

- Januar 2024: GenoPalate ging eine Partnerschaft mit Earth Fare ein, um QR-Code-basierte genetische Ernährungsberatung in Lebensmittelgängen zu integrieren

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen Nutrigenomics-Markt als den Umsatz, der mit genetischen Testkits, Reagenzien, Bioinformatik-Tools und damit verbundenen personalisierten Ernährungsprogrammen erzielt wird, die die Wechselwirkungen zwischen Gen und Ernährung in Maßnahmen für Verbraucher oder Kliniken umsetzen. Laut Mordor Intelligence erstreckt sich die Bewertung auf Krankenhäuser, Forschungslabore und Direktvertriebsplattformen in allen Regionen und wird in konstanten Dollars für 2024 angegeben.

Ausschluss vom Geltungsbereich: Allgemeine Verkäufe von funktionellen Lebensmitteln oder Nahrungsergänzungsmitteln, die nicht auf individuellen genetischen Daten beruhen, bleiben von diesem Markt ausgeschlossen.

Überblick über die Segmentierung

- Nach Anwendung

- Herz-Kreislauf-Erkrankungen

- Adipositas

- Krebsforschung

- Stoffwechselerkrankungen

- Neurologische Erkrankungen

- Weitere Anwendungen

- Nach Produkt

- Diagnostik-Kits und Reagenzien

- Ernährung

- Vitamine & Mineralstoffe

- Probiotika & Präbiotika

- Proteine & Aminosäuren

- Phytochemikalien

- Sonstige

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Forschungsinstitute & Universitäten

- Direktvertrieb-an-Verbraucher-Unternehmen

- Pharmazeutische & Biotechnologieunternehmen

- Ernährungs- & Fitnesszentren

- Nach Vertriebskanal

- Direktvertrieb

- Online-Plattformen

- Apothekeneinzelhandel

- Verkäufe über Gesundheitspraktiker

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Laborleiter, Start-ups im Bereich Nutrigenetik, klinische Ernährungsberater und App-Entwickler in Nordamerika, Europa und im asiatisch-pazifischen Raum. Diese Gespräche klären die Nutzungsraten von Kits, die Streuung der Einzelhandelspreise und die Akzeptanzbarrieren und ermöglichen es uns, Annahmen aus dem Schreibtisch zu hinterfragen und anzupassen.

Desk Research

Wir beginnen mit öffentlich zugänglichen Datensätzen wie NIH Genomic Data Commons, WHO-Dashboards zur Adipositasprävalenz, OECD-Sequenzierungskostentrackern und Zollhandelsströmen für Reagenzien des HS-Codes 3822. Diese bilden die Grundlage für die Mengen und Preise. 10-Ks von Unternehmen, Investorendecks und Berichte über Gen-as-a-Service-Modelle verfeinern die Wirtschaftlichkeit der Einheiten, während kostenpflichtige Feeds wie D&B Hoovers und Dow Jones Factiva helfen, die Aufteilung der Einnahmen zu validieren. Die genannten Quellen dienen nur zur Veranschaulichung; viele andere wurden während der Datenerfassung und -klärung überprüft.

Marktgrößenbestimmung und -prognose

Wir verwenden einen Top-Down-Aufbau, der mit der Anzahl der durchgeführten Genomtests und dem durchschnittlichen Verkaufspreis beginnt, die dann mit Bottom-Up-Schnappschüssen von ausgewählten Anbietern und Kanalprüfungen abgeglichen werden. Variablen wie die Prävalenz von Fettleibigkeit, Sequenzierungskostenkurven, die Durchdringung von DTC-Genetikplattformen, behördliche Genehmigungen und die Anbindungsraten von Ernährungsabonnements fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Lücken in den Lieferantendaten werden mit unterstellten Volumina aus Handelsstatistiken und aus Umfragen abgeleiteten Nutzungsquoten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Peer Review, Anomalie-Scans anhand unabhängiger Indikatoren und Abweichungsschwellen, bevor sie freigegeben werden. Die Berichte werden jährlich aktualisiert, während wesentliche Ereignisse Zwischenrevisionen auslösen, um sicherzustellen, dass die Kunden die aktuellste Ansicht erhalten.

Warum die Nutrigenomics Baseline von Mordor zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktmischungen, Preisreferenzen und Aktualisierungsrhythmen wählen.

Unser diszipliniertes Scoping und unsere wiederkehrenden Realitätsprüfungen mildern die Volatilität und verankern eine verlässliche Basis.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,80 Mrd. USD (2025) | Mordor Intelligence | |

| 0,52 Mrd. USD (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Einnahmen aus DTC-Kits und Bioinformatik |

| 1,34 Mrd. USD (2024) | Forschung Verlag B | Verkauf funktioneller Inhaltsstoffe über genbasierte Dienstleistungen hinaus |

| 0,61 Mrd. USD (2023) | Regionale Beratung C | Zählt nur Kits, ohne nachfolgende Ernährungsprogramme |

Insgesamt zeigt der Vergleich, dass die ausgewogene, transparente Grundlinie von Mordor in der Mitte zwischen dem engen und dem erweiterten Anwendungsbereich liegt und überprüfbare Eingaben und wiederholbare Schritte widerspiegelt, denen die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nutrigenomik Markt derzeit?

Der Nutrigenomik Markt wird im Jahr 2026 auf USD 0,92 Milliarden bewertet, mit einer Prognose, bis 2031 USD 1,87 Milliarden zu erreichen.

Welches Anwendungssegment hat den größten Nutrigenomik Marktanteil?

Adipositas-Interventionen führen im Jahr 2025 mit einem Nutrigenomik Marktanteil von 35,10 % und spiegeln die Nachfrage von Arbeitgebern und Versicherern nach präventiven Gesundheitslösungen wider.

Wie schnell wächst das Probiotika- und Präbiotika-Segment innerhalb der Nutrigenomik-Branche?

Probiotika und Präbiotika expandieren mit einer CAGR von 12,18 %, dem schnellsten Wachstum unter den Produktkategorien, da Forschung die Mikrobiommodulation mit genbasierten Ernährungsplänen verknüpft.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 13,42 %, bedingt durch steigende verfügbare Einkommen, smartphone-geführte Einführung digitaler Gesundheitslösungen und proaktive staatliche Initiativen zur Präzisionsernährung.

Was sind die Haupthindernisse für eine breitere klinische Einführung der Nutrigenomik?

Das Fehlen harmonisierter Regulierungen und begrenzte randomisierte Studienbelege verzögern die Erstattung durch Versicherungen und die Einführung durch Ärzte und hemmen die kurzfristige klinische Marktdurchdringung.

Seite zuletzt aktualisiert am: