原子力発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場取引高 (2026) | 409.90 ギガワット |

| 市場取引高 (2031) | 425 ギガワット |

| 成長率 (2026 - 2031) | 0.73% CAGR |

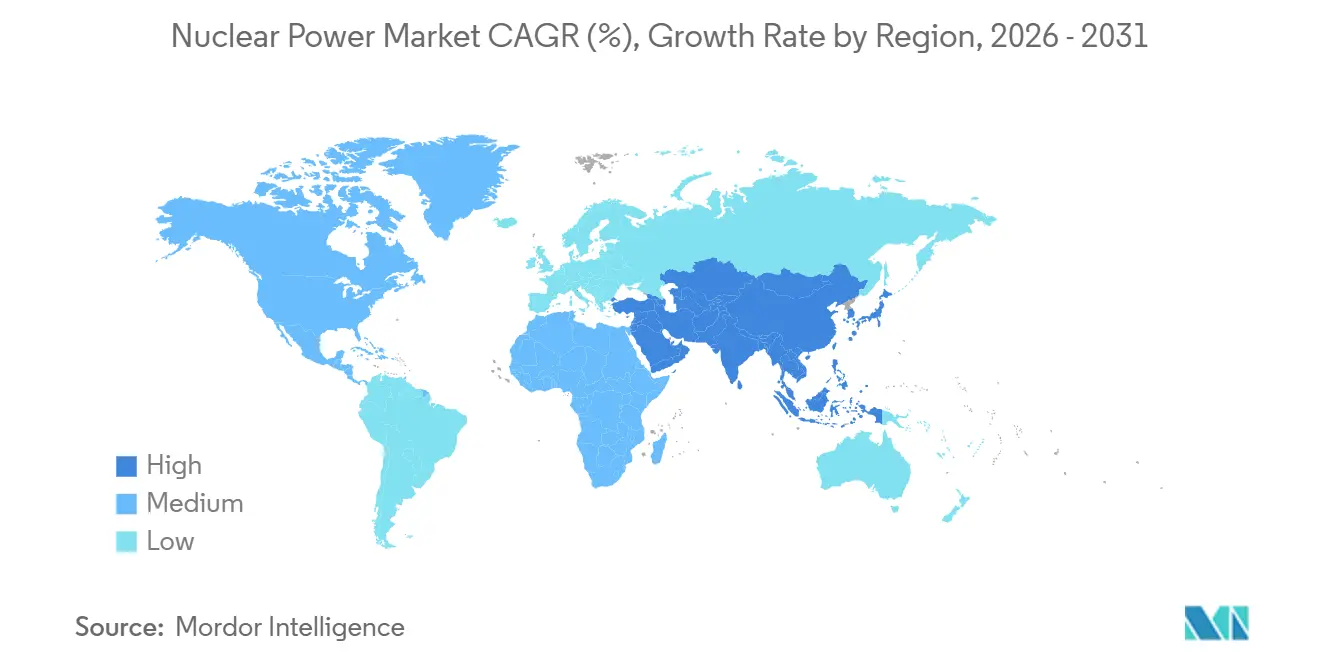

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる原子力発電市場分析

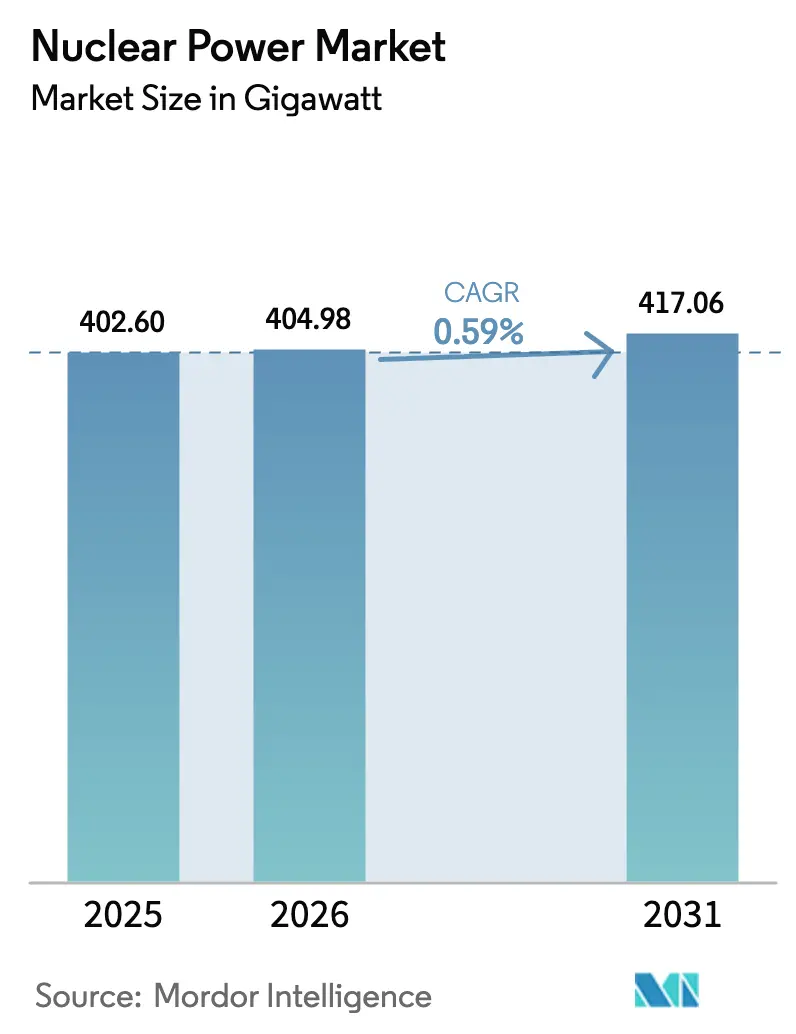

原子力発電市場規模は、2025年の400.56ギガワット、2026年の409.90ギガワットから2031年までに425ギガワットへと拡大し、2026年から2031年にかけてCAGR 0.73%を記録する見込みです。

設備容量の成長は緩やかなものの、建設工期の短縮と資金調達リスクの低減を約束する先進炉設計を巡るモメンタムが強まっています。産業界の買い手が、高温・ゼロカーボンのプロセス熱需要に引き寄せられ、電力会社に次ぐ第二の需要の柱として台頭しています。米国、フランス、中国における急速な政策支援が、大型ギガワット規模の建設を依然として妨げているコスト圧力を相殺しています。一方、燃料サイクル戦略の転換、特に高アッセイ低濃縮ウラン(HALEU)への移行が、サプライチェーンを再編し、コンパクトプラントの対象市場を拡大しています。

主要レポートのポイント

- 炉型別では、加圧軽水炉技術が2025年の設置容量の72.8%を占めてトップとなり、高速増殖炉は2031年までに21.4%のCAGRで拡大すると予測されています。

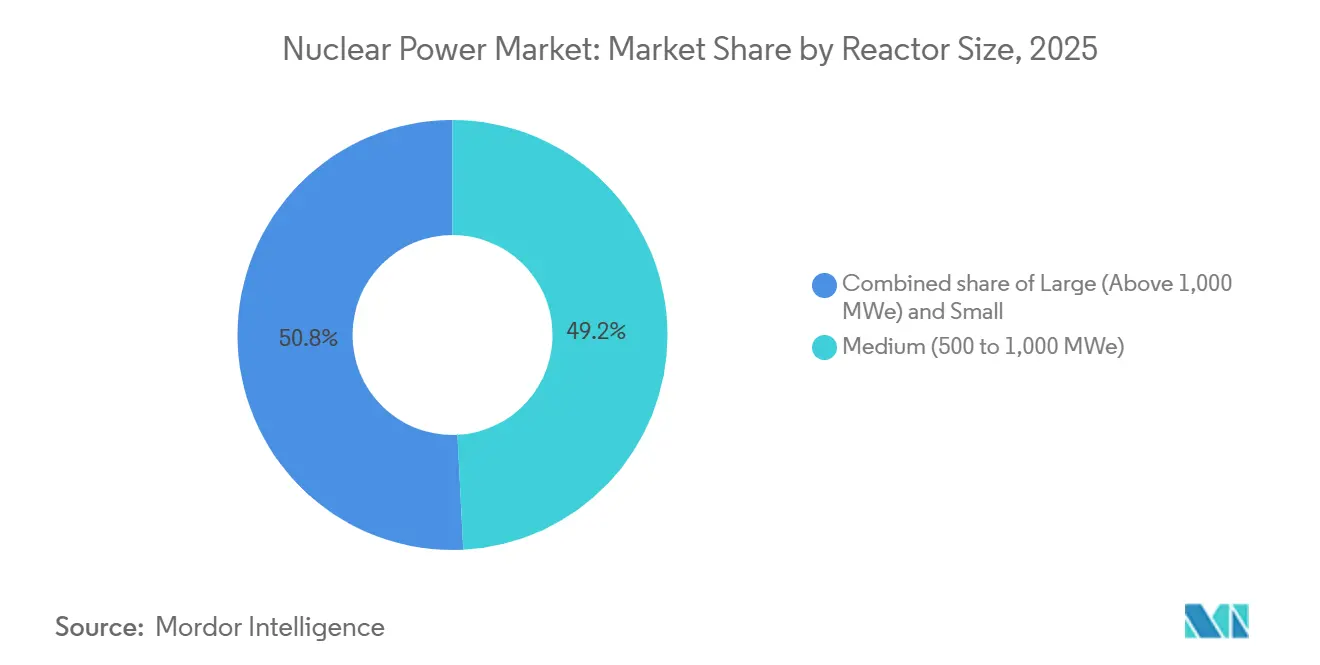

- 炉規模別では、中型(500~1,000 MWe)カテゴリーが2025年の世界原子力発電市場シェアの49.2%を占め、500 MWe未満の小型炉は2031年までに20.1%のCAGRで成長すると予測されています。

- 燃料タイプ別では、低濃縮ウランが2025年の設備容量の87.5%を占め、HALEUは2031年までに10.9%のCAGRで最も急成長するセグメントとなっています。

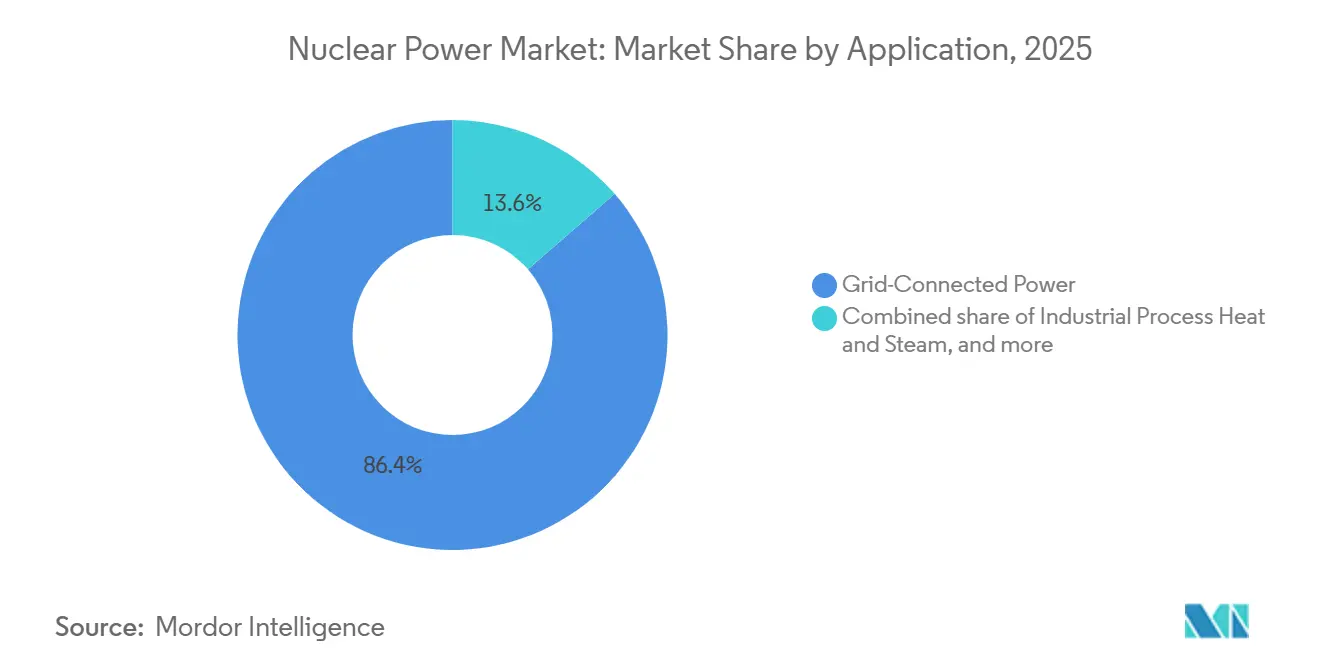

- 用途別では、系統連系電力が2025年の需要の86.4%を占め、産業用プロセス熱利用は2031年までに14.7%のCAGRで拡大しています。

- 地域別では、欧州が2025年の設備容量の39.1%を占め、アジア太平洋は2031年までに7.2%のCAGRで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の原子力発電市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンなベースロード電力需要の増加 | +0.15% | 欧州、北米、アジア太平洋に集中するグローバル市場 | 中期(2~4年) |

| 運転期間延長・出力増強プログラム | +0.08% | 北米、欧州、ロシア | 短期(2年以内) |

| 先進小型モジュール炉の商業化 | +0.12% | 北米、英国、東欧、中東 | 長期(4年以上) |

| 産業脱炭素化プロセス熱需要 | +0.10% | 欧州、中国、北米の産業回廊 | 中期(2~4年) |

| 原子力による水素・アンモニア製造イニシアチブ | +0.09% | 北米、欧州、日本、中東 | 長期(4年以上) |

| 原子力を活用したデータセンター・海洋用途の台頭 | +0.11% | 北米、欧州、アジア太平洋のテクノロジーハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

クリーンなベースロード電力需要の増加

炭素予算を厳格化する各国政府は、間欠性再生可能エネルギーを十分に補完できる唯一の分散可能なゼロエミッション電源として原子力を位置づけています。フランスの2024年エネルギー法は6基の新型EPR2ユニットを義務付け、英国のグレート・ブリティッシュ・ニュークリア・プログラムは2050年までに24 GWを目標とし、インフレ削減法に基づく米国の生産税額控除は規制緩和市場におけるプロジェクト経済性を改善しています。[1]国際エネルギー機関、「ネットゼロロードマップ2025年更新版」、iea.org これらの措置は、退役が新規建設を上回った10年間で損なわれた投資論拠を総体的に回復させています。英国の規制資産ベースモデルなど、現代の政策手段が借入コストを低下させることで、投資家心理も改善しています。これらのコストはかつてプロジェクトの中止を招いていました。その結果、世界の原子力発電市場は、高再生可能エネルギーシナリオにおける蓄電コストが依然として法外に高い地域を中心に、国家脱炭素化ロードマップにおける重要性を取り戻しつつあります。

運転期間延長・出力増強プログラム

既存炉の運転期間を40年から60年、さらには80年に延長することで、数十億ドル規模の代替建設を先送りできます。米国原子力規制委員会は2024年から2025年にかけて11件の後続運転認可を承認し、国内炉群の平均残存寿命を28年に引き上げました。[2]米国原子力規制委員会、「後続運転認可2025年」、nrc.gov フランスの総額494億ユーロのグラン・カレナージュ改修工事も、新規建設コストの一部で数十年分の発電量を追加します。出力増強プロジェクトは、グリーンフィールドの許認可を回避した設備交換により発電量を5~20%向上させ、大型新規炉の1 MWh当たり70米ドル超に対し、均等化コストを1 MWh当たり30米ドル未満に抑えます。[3]Électricité de France、「グラン・カレナージュ・プログラム2025年進捗報告書」、edf.fr ただし、この戦略は炉群の老齢化リスクを集中させるため、計画外停止を回避してコスト優位性を維持するには、運転の卓越性と予知保全が不可欠です。

先進小型モジュール炉の商業化

工場建設型の小型モジュール炉(SMR)は、従来型原子力の二大障壁である建設期間の短縮と資金調達規模の縮小を約束します。NuScaleは軽水炉SMRとして米国初の設計認証を取得し、データセンター用途の確定受注を獲得しています。一方、Rolls-Royce SMRは英国のデモンストレーター推進に向けて7億ポンドの資金調達を完了しました。X-energyのXe-100高温ガス炉は2025年に建設許可を取得し、非軽水炉設計への道を開きました。これらのマイルストーンは技術リスクを低減しますが、銀行融資の可能性はモジュール当たりコストを削減するシリアル生産量に依然として依存しています。そのため、各国政府は英国の競争的SMR選定のように複数の発注をまとめ、ベンダーが規模の経済を実現できるほど大きなパイプラインを創出しています。

産業脱炭素化プロセス熱需要

削減困難なセクターは年間約70億トンのCO₂を排出しています。高温炉は500℃以上の蒸気または低炭素水素を供給でき、電化が非経済的な分野での排出削減を可能にします。2025年、ArcelorMittalとNucorはSMRを製鉄所に統合するフィージビリティスタディを開始し、DowはX-energyと提携してテキサス州の化学プラントの脱炭素化に取り組んでいます。これらのプロジェクトは最低コストの電力よりも安定した熱を重視しており、炉がプレミアム料金を獲得できます。この推進要因の影響は、2020年代後半に欧州と北米で産業セクターの排出上限が厳格化されるにつれて強まります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト超過と資金調達上の課題 | -0.18% | 自由化された西側市場で深刻なグローバル市場 | 短期(2年以内) |

| 低コスト再生可能エネルギーとの競合 | -0.12% | 欧州、北米、オーストラリア、アジアの一部 | 中期(2~4年) |

| HALEU燃料供給のボトルネック | -0.06% | 北米、欧州(先進炉市場) | 中期(2~4年) |

| 輸出規制と核不拡散審査 | -0.05% | 新興原子力市場に集中するグローバル市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト超過と資金調達上の課題

高い資本コストと建設遅延が投資家の信頼を損ない続けています。ヴォグトル3・4号機は350億米ドルで運転を開始しましたが、これは予算の2倍以上であり、フランスのフラマンヴィル3号機は17年間で191億ユーロを費やしました。これらのコスト超過は信用格下げをもたらし、政府が電力会社のバランスシートを支援せざるを得ない状況に追い込みました。初号機エンジニアリングリスク、サプライチェーンの分断、進化する安全規制がすべてコスト超過を招いています。シリアル建設によるプロジェクト遂行能力が改善されない限り、世界の原子力発電市場は、均等化コストの同等性が依然として達成困難な規制緩和市場において、より安価な再生可能エネルギーに地位を譲るリスクがあります。

HALEU燃料供給のボトルネック

先進炉はU-235を5~20%に濃縮したウランを必要としますが、商業用濃縮プラントがこれを製造することはほとんどありません。Centrus Energyのオハイオ州デモンストレーションカスケードは2024年にわずか20 kgを供給するにとどまり、年間数トンの需要予測を大幅に下回っています。米国エネルギー省が国内生産能力の拡大に27億米ドルを配分しましたが、商業生産は2028年以前には見込めません。ロシアの支配的なHALEU供給業者に対する輸出規制が供給をさらに逼迫させています。そのため、開発者は従来型燃料向けに炉心を再設計するか、プロジェクトを遅延させており、世界の原子力発電市場がコンパクトで高性能な炉を採用するペースを制約しています。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

炉型別:加圧水型炉の優位性が増殖炉ルネサンスに直面

加圧軽水炉は2025年の世界原子力発電市場シェアの72.8%を占め、標準化されたサプライチェーンと数十年にわたる運転データに支えられています。[4]国際原子力機関、「世界の原子力発電炉2025年版」、iaea.org 高速増殖炉は少数ベースながら、閉じた燃料サイクルを実証するロシアのBN-800と中国のCFR-600プログラムに牽引され、21.4%のCAGRで成長すると予測されています。加圧重水炉設計は、天然ウランの自律性を提供するインドとカナダにとって戦略的に重要であり続けています。沸騰水型炉は、停止期間を延長し運転・保守コストを増大させる福島後の改修工事により遅れをとっています。

高速増殖炉のモメンタムは、世界の原子力発電市場における構造的な転換を示しています。増殖炉はウラン1 kg当たり最大60倍のエネルギーを取り出すことができ、需要増加に伴う資源制約を緩和します。プルトニウム備蓄を燃焼させる能力も核不拡散目標と合致しています。ただし、複雑なナトリウム冷却システムは防火上の課題をもたらし、高い資本コストは国家支援なしでは採用を妨げます。その結果、軽水炉設計は2031年まで規模の優位性を維持しますが、増殖炉は2035年以降にベンダー環境を再形成する可能性のある競争的緊張をもたらします。

炉規模別:モジュール型ユニットがギガワットパラダイムを破壊

500~1,000 MWeの中型プラントは、規模の経済と系統連系の柔軟性のバランスを取り、2025年の世界原子力発電市場規模において最大のシェアを占めました。しかし、500 MWe未満の小型炉は、現地労働力と資金調達リスクを大幅に削減する工場製造に牽引され、20.1%のCAGRで急成長すると予測されています。

資本効率の高いモジュールは、財政基盤の弱い新興国経済に魅力的であり、産業界の買い手は自家消費負荷に数百メガワットしか必要としません。NuScaleの77 MWeモジュールとGE-Hitachiの300 MWe BWRX-300が商業パイプラインの中核を担っています。1,000 MWe超の大型炉は、政策が長期の電力購入契約を保証する場合にキロワット当たりコストの優位性を維持しますが、10年に及ぶ建設期間はスポンサーを需要不確実性にさらします。したがって、規模のセグメント化は単なるエンジニアリングの違いではなく、対照的なビジネスモデルを強調しています。すなわち、分散型需要向けの段階的な容量増加と、集中型系統向けの大量ベースロードです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

燃料タイプ別:HALEUがコンパクトな炉心を解放

低濃縮ウランは2025年の設備容量の87.5%を占め、定着した濃縮インフラと馴染みのある規制体制を反映しています。10.9%のCAGRで予測されるHALEU採用は、メガワット当たりの資本コストを低下させ、停止コストが高い遠隔地や産業サイトにとって強力な価値提案となる長期燃料交換サイクルを支援する高い電力密度を解放します。混合酸化物燃料は高い製造コストに制約され、フランス、ロシア、日本に限定されています。

トリウムの道筋はインドの進展にもかかわらず依然として理想的なものにとどまっており、主にグローバルなサプライチェーンと認可フレームワークが準備できていないためです。したがって、世界の原子力発電市場は、HALEU供給が初期SMR群の需要を満たすのに十分な速さで拡大できるかどうかにかかっています。ボトルネックが続く場合、電力会社は従来型の低濃縮ウラン設計に回帰し、2030年代に期待される技術多様化を抑制する可能性があります。

用途別:産業用熱が牽引力を獲得

系統電力が2025年の需要の86.4%を占めて支配的でしたが、鉄鋼・化学メーカーが深い脱炭素化のために電化を超えた手段を模索する中、産業用プロセス熱は14.7%のCAGRで拡大しています。オフグリッドのマイクロ炉は、ディーゼルが1 kWh当たり0.30米ドルを超える鉱山キャンプや北極圏のコミュニティを対象としており、UAEのバラカ発電所の共同発電プロジェクトのような海水淡水化プロジェクトは水とエネルギーの統合を示しています。

防衛施設はエネルギー回復力がコストを上回るニッチ市場として台頭しており、米国国防総省はアラスカの基地向けにマイクロ炉を検討しています。これらの非電力用途は総体的に原子力エネルギーを統合的な熱・電力ソリューションとして再評価し、世界の原子力発電市場が卸売電力を超えて収益を多様化することを可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーセクター別:産業界が電力会社の優位性に挑戦

電力会社と独立系発電事業者が2025年の設置容量の87.7%を支配しました。しかし、産業・石油化学の買い手は、スコープ1排出削減義務と送電費用回避の経済性に牽引され、12.0%のCAGRで拡大する見込みです。カナダの鉱山会社は、ディーゼルコストが1 kWh当たり0.40米ドルに達するオフグリッド採掘に電力を供給するためのSMRを評価しています。

政府・防衛需要も戦略的回復力のために増加しており、Microsoftがデータセンター向けにスリーマイル島を再稼働させる20年間の電力購入契約を締結したことがその証左です。これらの変化は、世界の原子力発電市場が電力会社中心の発電から多業種サービスモデルへと進化する、より広範な分散化トレンドを示しています。

地域分析

欧州は2025年の設備容量の39.1%を維持し、国内電力の65%を供給したフランスの56基の炉群に支えられています。英国、ポーランド、チェコ共和国での新規建設がドイツとベルギーの廃炉を相殺し、2031年まで地域の設備容量を安定させています。フランスは2026年にパンリーで最初のEPR2の土木工事を開始し、英国のヒンクリーポイントCは老朽化したAGR炉を置き換えるため2031年の運転開始を目指しています。

アジア太平洋は成長エンジンであり、中国が2024年から2025年にかけて22基の炉を接続し、インドが国産の700 MWe重水炉2基を運転開始させる中、7.2%のCAGRで拡大しています。日本の段階的な再稼働と韓国の政策転換も段階的な設備容量を追加しています。同地域の規制の機動性と国家資金調達構造が、自由化された西側市場よりも大きなプロジェクトパイプラインを支えています。

北米の見通しはSMRのデモンストレーションにかかっています。ヴォグトルの2基のAP1000ユニットが2.2 GWを追加しましたが、将来の規模はTerraPowerのナトリウム炉やOntario Power GenerationのBWRX-300などのコスト共有パイロットに依存しています。中東・アフリカは初期採用段階にあり、UAEのバラカが5.6 GWのベースロード電力を供給し、サウジアラビアは2.8 GWの入札に向けてベンダーを事前審査しています。南米のパイプラインはブラジルのアングラ3とアルゼンチンのCAREM-25を中心としており、慎重ながらも持続的な地域的関心を示しています。

競合環境

国家支援のベンダーが炉供給を支配しており、世界の原子力発電市場は中程度の集中プロファイルを示しています。Rosatomの垂直統合モデルは、優遇融資によりトルコ、エジプト、バングラデシュへの輸出契約を確保しています。China National Nuclear Corporationはカラチと昌江での華龍一号の参照建設を活用して東南アジアの買い手に働きかけています。WestinghouseのAP1000はポーランドとウクライナで受注を獲得し、非ロシア技術を優遇する地政学的再編を活用しています。

SMR競争はより分散しています。GE-HitachiのBWRX-300はカナダ初の展開を確保し、Rolls-RoyceとNuScaleが英国・米国の市場シェアを争っています。バランス・オブ・プラントサービスは、Bechtel、Framatome、Korea Hydro & Nuclear Powerなどのエンジニアリング大手が競い合っています。MicrosoftとConstellationの契約に代表される企業間電力購入契約は、ベンダーの国籍よりも信頼性を重視する新たな企業買い手を呼び込んでいます。その結果、既存企業は、小規模な新規参入者がリスク情報に基づく認可経路を活用して市場投入までの時間を短縮するにつれ、規制上の参入障壁の侵食に直面しています。

原子力発電業界のリーダー企業

GE-Hitachi Nuclear Energy

KEPCO Engineering & Construction

China National Nuclear Corporation

Westinghouse Electric Company LLC

SKODA JS AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:ロシアは国内エンジニアリング能力の低下に伴い、重要機器を含む中国の原子力技術輸入への依存を強めています。このトレンドは、制裁と原子力インフラにおける自立性の低下の中で高まる技術的依存を浮き彫りにしています。

- 2025年10月:マディヤ・プラデーシュ州マンドラのチュトカ原子力発電所の用地取得が承認され、建設が間もなく開始される見込みです。民間参加が認められたことで、企業は小型炉の候補地を特定しており、NPCILが建設・運営を支援しています。

- 2025年10月:NANO Nuclearは、USNCからGlobal First Power Ltdの買収を完了し、カナダの主要な認可資産を確保しました。この買収により、KRONOSマイクロモジュール炉の展開が促進され、建設と規制の進展に向けた統一された北米戦略が強化されます。

- 2025年9月:NTPCは将来の原子力プロジェクトの燃料を確保するため、海外のウラン資産の取得を準備しています。同社はUCILとの共同デューデリジェンス実施について取締役会の承認を受けており、原子力発電を通じたクリーンエネルギーの長期成長を支援するASHVINIなどのイニシアチブと連携しています。

- 2024年9月:EDFはフランスに6基の新型EPR炉を建設するための520億ユーロ(570億米ドル)の投資プログラムを発表しました。これは1980年代以降、欧州最大の原子力拡張コミットメントです。

世界原子力発電市場レポートの範囲

原子力発電は、核分裂、核崩壊、核融合反応から得られます。現在、原子力発電によって生産される電力のほとんどは、ウランとプルトニウムを使用する原子力発電所での核分裂によって生産されています。核分裂によって熱を発生させる原子炉から得られる電力が原子力発電です。原子力発電所は、ポンプ、バルブ、蒸気発生器、タービン、発電機、復水器、その他の設備を備えており、化石燃料発電所のボイラーとして機能する炉に類似した大型石炭火力発電所に似ています。

本レポートは、主要地域における原子力発電市場の設置容量と推計も対象としています。本レポートは、上記すべてのセグメントにおける原子力発電設備容量の設置容量と予測を提供しています。世界の原子力発電市場レポートには以下が含まれます:

| 加圧軽水炉(PWR) |

| 加圧重水炉(PHWR) |

| 沸騰軽水炉(BWR) |

| ガス冷却黒鉛減速炉(GCR) |

| 高温ガス冷却炉(HTGR) |

| 軽水冷却黒鉛減速炉(LWGR) |

| 高速増殖炉(FBR) |

| その他 |

| 大型(1,000 MWe超) |

| 中型(500~1,000 MWe) |

| 小型(500 MWe未満;SMRおよびマイクロ炉を含む) |

| 低濃縮ウラン(U-235 5%未満) |

| 高アッセイ低濃縮ウラン(U-235 5~20%) |

| 混合酸化物燃料(MOX) |

| トリウム系燃料 |

| 系統連系電力 |

| オフグリッド・遠隔地電化 |

| 産業用プロセス熱・蒸気 |

| 海水淡水化・地域暖房 |

| 防衛・軍事基地 |

| 電力会社・独立系発電事業者 |

| 産業・石油化学 |

| 鉱業・遠隔地操業 |

| 政府・防衛 |

| 研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| フランス | |

| スウェーデン | |

| スペイン | |

| ウクライナ | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 炉型別 | 加圧軽水炉(PWR) | |

| 加圧重水炉(PHWR) | ||

| 沸騰軽水炉(BWR) | ||

| ガス冷却黒鉛減速炉(GCR) | ||

| 高温ガス冷却炉(HTGR) | ||

| 軽水冷却黒鉛減速炉(LWGR) | ||

| 高速増殖炉(FBR) | ||

| その他 | ||

| 炉規模別 | 大型(1,000 MWe超) | |

| 中型(500~1,000 MWe) | ||

| 小型(500 MWe未満;SMRおよびマイクロ炉を含む) | ||

| 燃料タイプ別 | 低濃縮ウラン(U-235 5%未満) | |

| 高アッセイ低濃縮ウラン(U-235 5~20%) | ||

| 混合酸化物燃料(MOX) | ||

| トリウム系燃料 | ||

| 用途別 | 系統連系電力 | |

| オフグリッド・遠隔地電化 | ||

| 産業用プロセス熱・蒸気 | ||

| 海水淡水化・地域暖房 | ||

| 防衛・軍事基地 | ||

| エンドユーザーセクター別 | 電力会社・独立系発電事業者 | |

| 産業・石油化学 | ||

| 鉱業・遠隔地操業 | ||

| 政府・防衛 | ||

| 研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| スウェーデン | ||

| スペイン | ||

| ウクライナ | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界の原子力発電市場の設備容量は2031年までにどの程度成長すると予測されていますか?

設置容量は2026年の409.90 GWから2031年までに425 GWへと増加し、CAGR 0.73%を記録する見込みですが、これはアジア太平洋と先進SMRにおけるより速い成長を覆い隠しています。

どの炉型が最も急速に拡大しますか?

高速増殖炉が2031年までに21.4%のCAGRでトップとなり、ロシア、中国、インドが閉じた燃料サイクルを商業化することで牽引されています。

なぜ小型モジュール炉が今注目を集めているのですか?

工場製造が建設リスクと資本支出を低下させ、500 MWe未満の小型炉が20.1%のCAGRで成長しながら産業・遠隔地サイトにサービスを提供することを可能にしています。

先進炉展開の主なボトルネックは何ですか?

商業規模の生産が2028年以前には見込めないHALEU濃縮能力の不足が、米国と欧州の複数のプロジェクトを遅延させています。

どの地域が最も多くの新規設備容量を追加しますか?

アジア太平洋が2031年までに7.2%のCAGRでトップとなり、中国の積極的な建設プログラムとインドの国産重水炉群の拡大に支えられています。

産業界の買い手はどのように原子力エネルギーを活用していますか?

鉄鋼・化学会社は、系統電力に依存せずに現地排出量を削減するため、プロセス熱と水素向けに高温炉を統合する計画を立てています。

最終更新日: