カザフスタン再生可能エネルギー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

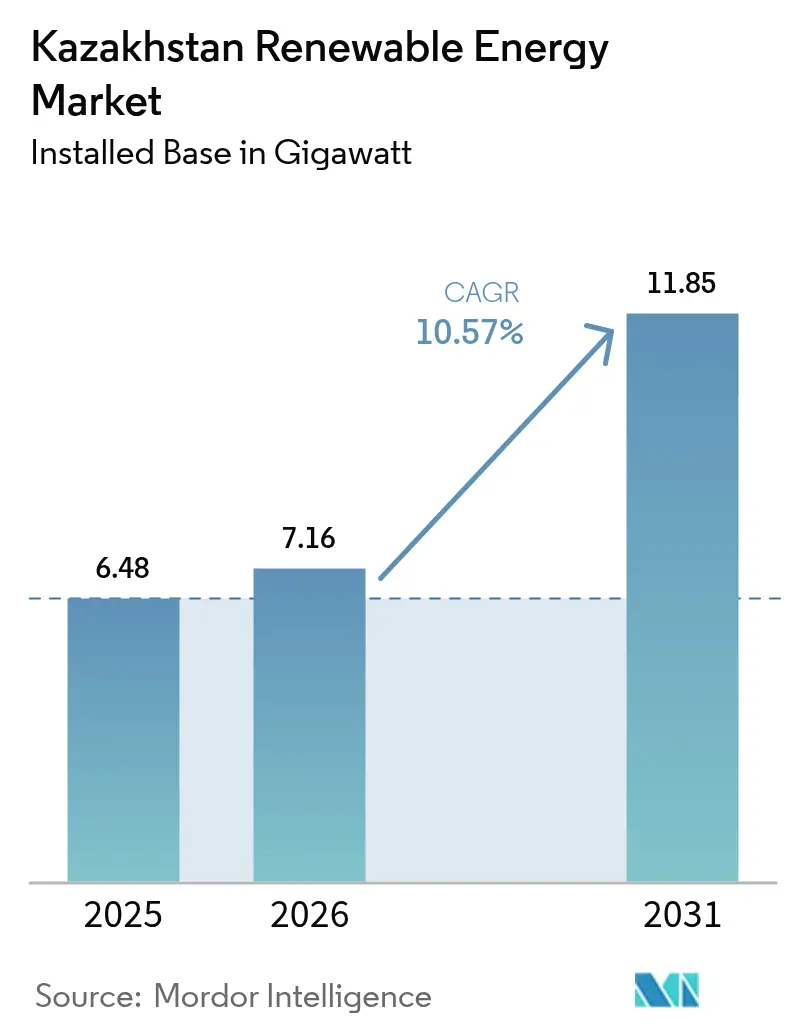

| 基準年の市場規模 (2025) | 6.48 ギガワット |

| 市場取引高 (2026) | 7.16 ギガワット |

| 市場取引高 (2031) | 11.85 ギガワット |

| 成長率 (2026 - 2031) | 10.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるカザフスタン再生可能エネルギー市場分析

カザフスタン再生可能エネルギー市場規模は、2025年の6.48ギガワットから2026年には7.16ギガワットへと成長し、2026年から2031年にかけてCAGR 10.57%で、2031年までに11.85ギガワットに達すると予測されています。

外国直接投資の拡大、技術コストの低下、および2029年までに再生可能エネルギーの比率を12.5%とする政府目標が、設備容量の拡大を加速させています。大規模入札制度の改革により、現在は蓄電設備の30%統合が義務付けられており、系統信頼性の見通しが改善されるとともに、ハイブリッドプロジェクトの経済性も向上しています。現時点ではユーティリティ規模のプロジェクトが導入の主流を占めていますが、住宅用屋根置き太陽光発電の急速な普及は消費パターンの変化を示しており、設置業者やサービス提供者に新たな収益源をもたらしています。Masdarの1GW風力プロジェクトおよび中国系企業による累計2.6GWの設備容量コミットメントに裏付けられ、投資家の信頼は依然として強固であり、国有企業Samruk-Energyが国内発電資産の中核を担い続けています。

主要レポートの要点

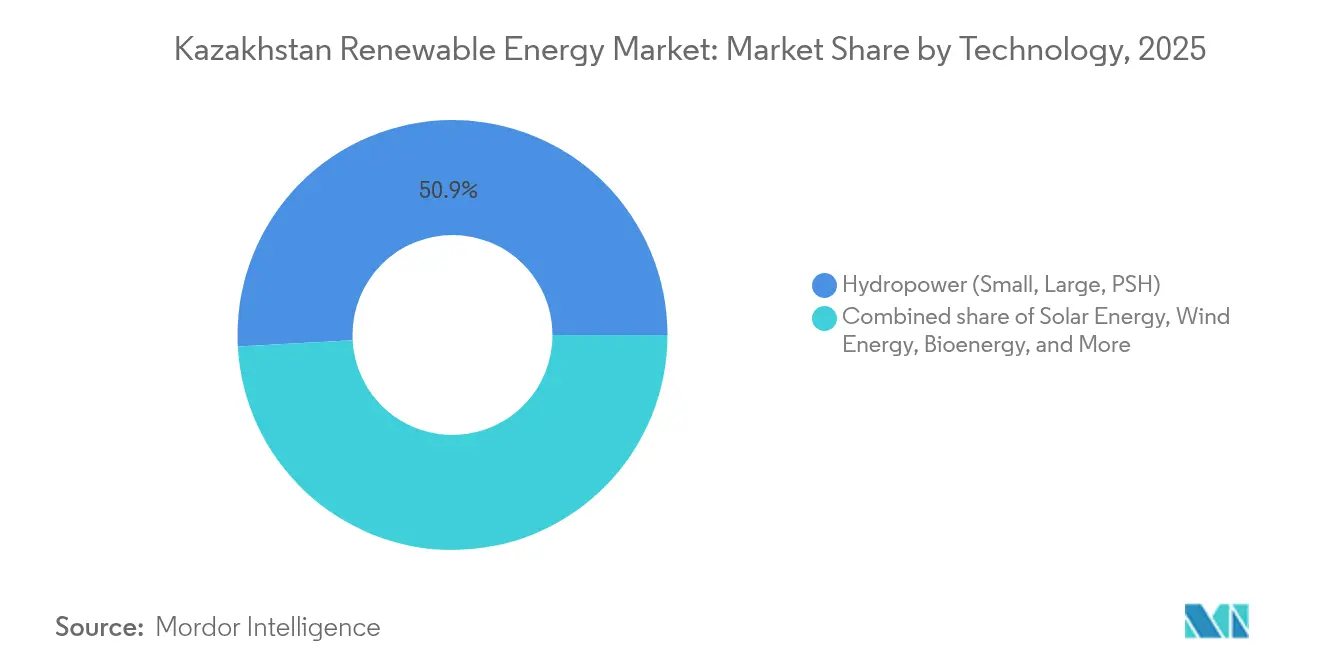

- 技術別では、水力発電が2025年のカザフスタン再生可能エネルギー市場においてシェア50.85%を占めトップとなり、バイオエネルギーは2031年にかけてCAGR 63.55%で成長すると予測されています。

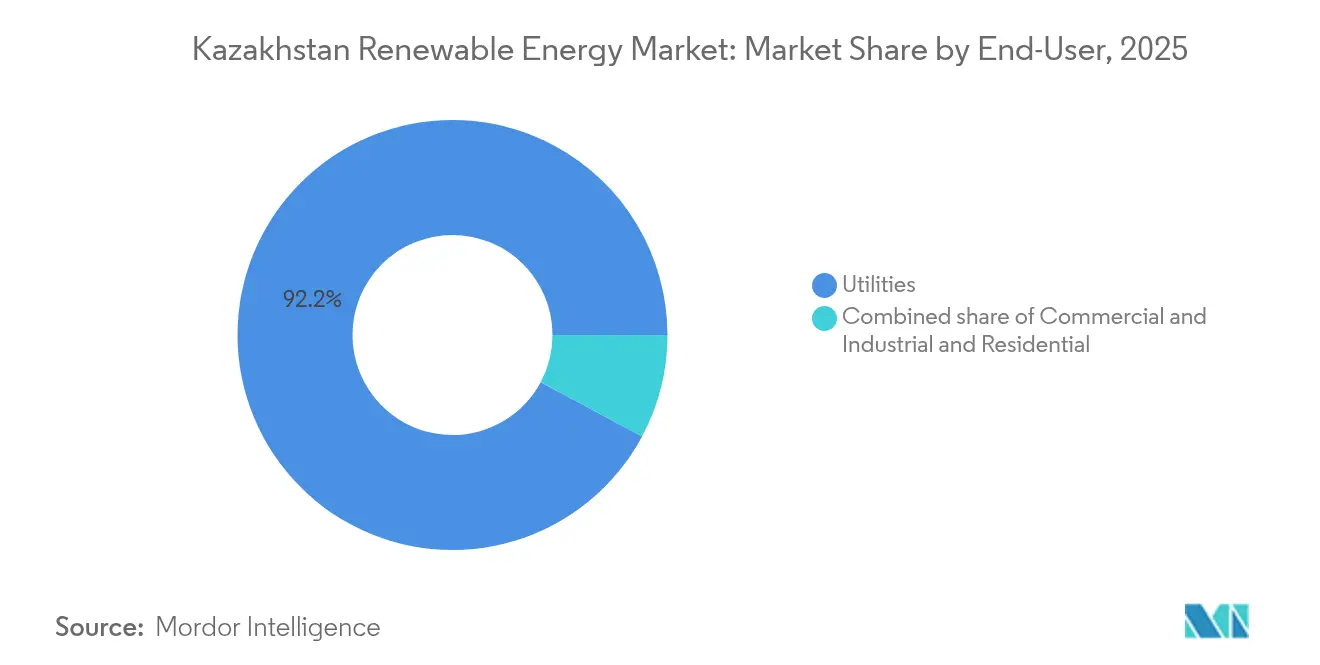

- エンドユーザー別では、電力事業者が2025年のカザフスタン再生可能エネルギー市場規模の92.18%の収益シェアを占め、住宅セグメントは2031年にかけてCAGR 16.1%で成長すると予測されています。

- 地域別では、ジャンブル州が3GWを超えるコミットメント設備容量を獲得し、CAGR 13.89%で拡大しており、全州の中で最速の成長を遂げています。

- Samruk-Energy JSC、Masdar、ACWA Powerは、2024年の設備容量合計の約30%を占め、競合環境を形成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カザフスタン再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模外国直接投資案件 | +3.20% | ジャンブル、ジェティス、マンギスタウ、トルケスタン | 中期(2〜4年) |

| 入札改革による蓄電設備30%の義務付け | +2.50% | ジャンブルおよびアルマティで初期パイロットが実施される国家重点 | 短期(2年以内) |

| 国家インフラ計画2024年〜2029年 | +2.00% | 南部および西部の資源豊富な州 | 中期(2〜4年) |

| 化石燃料補助金の段階的廃止 | +1.50% | アルマティおよびアスタナでのパイロット実施を含む全国規模 | 長期(4年以上) |

| グリーン水素輸出戦略 | +1.20% | 風力・太陽光ハイブリッドが電解槽に電力を供給するマンギスタウおよび西部砂漠回廊 | 長期(4年以上) |

| タービンおよびモジュールの国内製造推進 | +0.80% | ジャンブルおよびカラガンダの産業ゾーン、中央アジアへの輸出バックルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模外国直接投資が市場ダイナミクスを変革

多額の資本流入により、カザフスタンの再生可能エネルギーの軌道は大きく変化しています。ジャンブルにおけるMasdarの1GW風力プロジェクトは、600MWhの蓄電池システムと組み合わされており、中央アジア最大の単一再生可能エネルギーコミットメントとなっています。[1]Enerdata, "Kazakhstan Electricity Market Overview", enerdata.net 同時に、中国の開発業者はSamruk-Energyとの協定を通じて追加の風力・太陽光プロジェクト2.6GWを確約し、ジャンブルおよびカラガンダ周辺に新規設備容量を集積させています。これらの取引は技術移転を加速させ、地域のサプライチェーンを固定化するとともに、ソブリンウェルスキャピタルが再生可能エネルギーを投機的ではなく戦略的と見なしていることを示しています。共有送電回廊は系統接続コストを低減し、国内製造に関する合意は高まる現地調達要件を満たすとともに、外国パートナーの為替リスクを軽減します。

入札改革が蓄電設備統合とハイブリッド開発を推進

2025年に改正された入札規則では、契約済み再生可能エネルギー出力の30%に相当する蓄電設備の設置と、最低2時間の供給継続時間が義務付けられています。この枠組みにより、開発業者は間欠性コストを内部化せざるを得なくなり、バッテリーエネルギー貯蔵システムおよび風力・太陽光・蓄電設備を同一敷地に設置するハイブリッドプラントへの需要が刺激されています。アルマティおよびシュムケント産業ゾーンにおける初期パイロットでは、出力抑制の減少とピークシェービング性能の向上が確認されています。系統運用者KEGOCは、蓄電規則を補完する600万ユーロの効率化アップグレードを計画しています。この政策は経済的インセンティブと信頼性向上を整合させることで、蓄電設備をオプションの追加要素ではなく、主要なコスト構成要素として位置付けています。

国家インフラ計画が明確な再生可能エネルギーの軌道を確立

2024年〜2029年の国家インフラ計画では、2023年の5.92%から2029年までに再生可能エネルギー比率を12.5%とする目標が掲げられています。このロードマップは15万人の雇用創出を求めており、南カザフスタン州およびジャンブル州を優先実施地域として、系統接続可能な回廊の整備と用地取得の迅速化を確保しています。TotalEnergies、ACWA Power、および地元パートナーを含む官民コンソーシアムが、許認可手続きと資金調達を効率化しています。再生可能エネルギーを広範な産業近代化政策に統合することで、クリーン電力が環境目標から経済インフラの中核へと昇格し、選挙サイクルによる政策変動からプログラムが守られています。

化石燃料補助金の段階的廃止が料金改革を促進

2021年における石炭補助金はGDPの6%を占め、電力価格を歪め、再生可能エネルギープロジェクトの回収期間を延長させていました。補助金の段階的な削減とインセンティブベースの料金設定が相まって、再生可能エネルギーと石炭のコスト格差が縮小しつつあります。アルマティやヌルスルタンなどの都市部は、小売料金の上昇と炭素制約を受けた輸出市場の影響を最も強く受けています。段階的な実施により社会的厚生は保護されますが、将来の見通しの明確化により、再生可能エネルギー開発業者の事業性が向上し、資本コストの低下につながります。

阻害要因の影響分析*

| 阻害要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した送電網と系統混雑 | −2.0% | ジャンブル、マンギスタウ、アルマティ | 短期(2年以内) |

| 499MW超のプロジェクトに対する現地所有比率51%ルール | −1.5% | 全国 | 中期(2〜4年) |

| 低い小売料金が屋根置き太陽光発電の経済性を損なう | −1.0% | 全国、特に初期費用負担が大きい農村世帯で顕著 | 短期(2年以内) |

| 原子力への注力が予算および政策の注目を分散 | −0.7% | 国家計画およびソブリン借入能力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

老朽化した送電網が系統統合を制約

カザフスタンの送電資産の66%以上が2023年に劣化状態として分類されました。[2]コロンビア大学グローバルエネルギー政策センター「カザフスタンの送電網近代化」(columbia.edu 系統が三つのアイランドに分断されているため、南部の太陽光余剰電力が北部の電力不足を解消できず、出力抑制と収益損失が生じています。KEGOCの多年度強化計画は、2027年以前に赤字を完全に解消することはできません。工業負荷が高い東カザフスタンおよびパブロダルは最も深刻な影響を受けており、開発業者はプロジェクトを移転させるか、高コストの専用送電線を追加せざるを得ない状況です。

石炭補助金による低料金がプロジェクト経済性を損なう

市場水準を下回る電力価格が再生可能エネルギーの収益を圧迫しています。石炭補助金は段階的に廃止される予定ですが、北部地域における政治的抵抗が改革を遅らせ、投資家にとってのポリシーリスクを長期化させています。[3]サステイナビリティ研究所「カザフスタンの再生可能資源ポテンシャル」, research-institute-for-sustainability.de 独立系発電事業者は、インセンティブ料金が迅速に実現されなければ、ローン期間を超える回収期間に直面します。分散型太陽光発電の開発業者は最も大きなリスクにさらされており、住宅消費者が節約額を静的な系統料金と比較するためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電の優位性とバイオエネルギーによる混乱

水力発電は2025年の再生可能エネルギー設備容量の50.85%を占め、675MWのブフタルマダムおよび126MWのシャルダラダムが季節的に整合したベースロード電力を供給しています。2024年から2025年にかけてタービンの改修により純増設備容量が約28MW追加されたことは、未開発流域の限られた利用可能性を踏まえ、新規開発よりも効率化に重点が移っていることを示しています。カザフスタン再生可能エネルギー市場における水力発電規模は、小規模流れ込み式発電所が稼働するにつれ2031年にかけて緩やかに増加すると予測されますが、成長の速い他のセグメントが拡大するにつれてそのシェアは低下する見込みです。バイオエネルギーは2025年の基準値は微小ながら、CAGR 63.55%という爆発的な成長ポテンシャルを秘めています。2025年3月にトルケスタンで発表されたトルコ支援のバイオガスプラントは、年間30万トンの家畜糞尿および農業廃棄物を処理する予定であり、KazMunayGasはパブロダル製油所においてジェットA-1に混合する農業残渣由来の持続可能な航空燃料のパイロット事業を展開しています。風力発電は2025年に23.65%を占め、Masdarの1GWフラッグシップおよびACWA Powerの1GWジェティスプロジェクトがいずれも25年間のPPA(電力購入契約)の下ですでに確保されており、絶対的な追加パイプラインとして最大規模を誇ります。太陽光発電は20.75%を占め、2026年に予定されている中国能源建設集団の300MWトルケスタン太陽光発電など、毎年300〜500MWの安定した建設計画が続いています。

揚水発電は長期的な夢にとどまっています。イルティシュ・ザイサン盆地における800MWの可逆式発電設備の実現可能性調査は、12年間の回収期間予測を理由に融資機関からの反応が芳しくありませんでした。それでも、合計20.7MWの流れ込み式マイクロプラントが2024年6月の入札を通過しており、貯水池関連の環境上の異議申し立てを回避できる簡略化された許認可手続きを活用しています。バイオエネルギーのカザフスタン再生可能エネルギー市場シェアは、発表済みの嫌気性消化およびバイオマスガス化プロジェクトがすべて実現すれば、2031年までに5%を超えると予想されます。地熱および潮汐エネルギーの見通しは、内陸国であることや高エンタルピー資源の不在により依然として微小ですが、東カザフスタンでは学校施設向けの浅層地熱ループを活用した地域暖房のパイロット事業が検討されています。

注記: 個別セグメントのシェアはレポート購入後に提供されます

エンドユーザー別:電力事業者が優位、住宅部門が台頭

2025年には電力事業者が再生可能エネルギー電力の92.18%を単一購入者方式の財務決済センターモデルのもとで購入しており、このモデルではソブリン保証と連動した20年間のPPAが適用されています。独立系発電事業者はこの枠組みを好んでいます。なぜなら、マーチャントリスクを最小化し、輸出信用保証の対象となるためです。商業・工業向け需要は、絶対的なメガワット追加量において最も急成長しているサブセグメントです。ジェティスにあるハイパースケールデータセンターは、サーバーファームに発電設備を併設する110MWの太陽光発電・蓄電システムを展開しており、均等化コストベースで系統料金を18%下回っています。石油メジャーのKazMunayGasは、マンギスタウで採掘ポンプに電力を供給するための77MW風力・50MW太陽光ハイブリッドプラントを建設中であり、企業の脱炭素化コミットメントを強化するとともに、将来のEU炭素国境調整メカニズム(CBAM)の拡大に伴う炭素価格リスクを軽減しています。企業による自家発電のカザフスタン再生可能エネルギー市場規模は、ホイーリングルールが仮想PPAを認めれば2031年までに2GWに達する可能性がありますが、規制当局はまだ料金設定の方法論を最終決定していません。

住宅用設備容量は現時点では小規模ですが、補助金の削減とEBRDの優遇融資が相まって屋根置き太陽光の経済性が改善するにつれ、CAGR 16.1%で成長すると予測されています。電力事業者のカザフスタン再生可能エネルギー市場シェアは、家庭や企業の参入が増えるにつれ、2031年までに約87.65%に低下すると予想されます。電気自動車の登録台数は2024年に150%増加して7,500台となり、屋根置き太陽光発電およびメーター後置型蓄電池がアービトラージできる新たな夜間負荷が生まれています。しかしながら、スマートメータリングおよび需要応答プロトコルの不在が、分散型発電を通常補完する動的価格設定のメリットを制限しています。屋根置き太陽光発電の普及は、国内銀行が住宅所有者の返済能力に対する信頼を高めることにかかっていますが、EBRDの信用保証が現行のパイロットを超えて拡大するにつれ、この障壁は緩和される可能性があります。

注記: 個別セグメントのシェアはレポート購入後に提供されます

地域分析

南部および西部の各州は、風速7〜9m/sと年間日射量1,600kWh/m²以上を兼ね備えているため、新規建設の大部分を占めています。ジャンブル州だけでも、TotalEnergiesの14億米ドル規模のミルニー風力発電所、中国電力の1GWクラスター、SANYの製造連携プロジェクトを含む3GW超の設備容量が発表されています。ジェティス州はACWA Powerの1GWプラントが入札規則に準拠して蓄電設備の30%を組み込み、ハイパースケールデータセンターの設置が20MWのリチウムイオン蓄電設備を統合したことから、蓄電ハブとして台頭しています。マンギスタウはHyrasia Oneの500億米ドル規模のグリーン水素計画の拠点であり、40GWの風力・太陽光エネルギーを活用して2032年までに年間200万トンのH2を輸出し、同州を将来の水素回廊として位置付けることを目指しています。

アクモラやパブロダルなどの北部地域は日射量で劣りますが、アジア開発銀行が中国電力の220MW風力ポートフォリオを支援していることは、資源リスクを分散させ、現在水力資産によって未活用のままになっている系統容量を活用しようとする意欲の高まりを示しています。東カザフスタンは山岳河川を利用した流れ込み式マイクロプロジェクトを推進していますが、長期化する環境審査により事業性評価が遅延しています。国家インフラ計画は追加設備容量の60%をジャンブル、ジェティス、トルケスタン、マンギスタウに配分しており、電力アクセスの地域間格差への懸念が高まるとともに、余剰電力をアルマティおよびアスタナの需要中心地に送電するための州間送電線強化の必要性が浮き彫りになっています。2024年の風力発電収益の20%を削減した出力抑制の発生は、KEGOCにとって設備容量避難線と同期調相機を早急に予算計上すべき課題であることを示しています。

規制環境

カザフスタンは、2009年7月4日付カザフスタン共和国法第165-IV号(2026年1月時点までの改正を含む)に基づき再生可能エネルギーを支援しており、エネルギー省が政策を策定し、実施命令を発出し、年次オークションスケジュールを公表している。再生可能エネルギーのオフテイクモデルの中核を担うのは決済金融センター(RFC)であり、再生可能エネルギー源からの電力の単一購買者として機能し、標準化されたPPA決済を管理している。

競争的オークションが中核的な調達手段であり、省令によって固定タリフが定められ、オークション価格に上限が設けられている(2024年11月27日付命令第423号を含む)。2026年のオークションプログラムでは915MWの容量が示され、技術別・地域別に明確なパイプラインが提供されている。開発事業者は、入札構成やプロジェクト構成を最新のオークション文書およびRFCの契約要件に合わせる必要もある。

競合環境

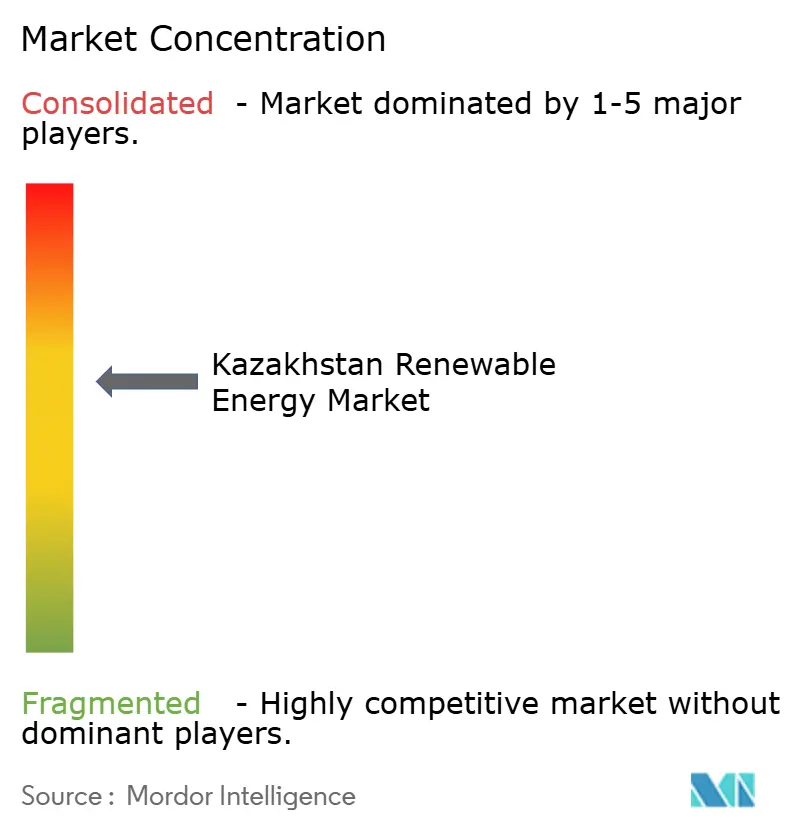

カザフスタン再生可能エネルギー市場は中程度の集中度を示しています。Samruk-Energyは発電の31.3%を保有し、系統計画の要となっており、大規模入札において外国開発業者と頻繁にパートナーシップを締結しています。Masdar、ACWA Power、TotalEnergies、Eniはグローバルポートフォリオと優遇融資を活用して競争入札を確保しています。一帯一路(ベルト・アンド・ロード)融資を背景とする中国国有企業は、低コストのEPC(設計・調達・建設)サービスと機器バンドルを提供し、通貨リスクを軽減するために国家信用保証を取得することが多いです。

競争優位は統合ソリューションを中心に展開されています。開発、蓄電技術、長期サービス契約を一体化する企業は、入札評価点において有利な立場にあります。蓄電に関するノウハウは、30%バッテリールールが義務化されたことで入札の差別化要因となっています。現地調達の遵守は依然として重要であり、499MW超のプロジェクトに適用される51%所有権基準を満たすために国内事業体との合弁事業が組成され、外国スポンサーは経営権を維持しながらインセンティブを享受することができます。

新興ニッチ分野としては、分散型太陽光発電設置業者、エネルギー・アズ・ア・サービス提供者、水素技術インテグレーターなどが挙げられます。これらのセグメントの先行参入者は先行者優位を確立し、技術標準の発展に影響を与えます。コーポレートPPAは黎明期にありますが、EU炭素国境調整メカニズム(CBAM)の閾値を満たす必要がある輸出事業者を惹きつけています。設備機器メーカーはカザフスタンをより広い中央アジア地域への入口と捉え、国内需要だけでなくウズベキスタンやキルギスタンにも対応する組立ラインを設置しています。

カザフスタン再生可能エネルギー産業のリーダー企業

Samruk-Energy JSC

Eni SpA

Masdar

TotalEnergies

China Energy Engineering Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

グリッド安定化に資する再生可能エネルギーとハイブリッド化は明確な成長領域であり、オークション要件が新規の大規模設備へのバッテリーエネルギー貯蔵システム統合を後押ししている。これは2026年のプロジェクト決定や着工に反映されており、TotalEnergiesが600MWhのBESSを備えた1GWのMirny風力プロジェクトについて最終投資決定を行ったこと、およびMasdarがSamruk-Kazynaとの提携により、300MW/600MWhのBESSを備えたZhambyl州の1GW風力プロジェクトの建設を開始したことが含まれる。これらのコミットメントは、単なるエネルギー追加ではなく、市場を調整可能な再生可能エネルギー容量へと向かわせている。

既存の南部風力・太陽光クラスターを超えた地理的多様化もまた、オークションが産業需要と結びつく新たな開発回廊を生み出している。アティラウ州における250MWの風力プロジェクト(BESSを少なくとも30%含む)や北部ゾーンにおける100MWの風力プロジェクトといった政府認可の2026年オークション採択事例は、風力調達が新たな地域に広がりつつあることを示しており、一方で単一購買者であるRFC構造は大規模プロジェクトに対する資金調達可能なオフテイクを引き続き提供している。企業の脱炭素化と自家供給の動きは、さらに大規模なビハインド・ザ・メーターのプロジェクトへとつながっており、カザフスタンのオークションおよび決済ルールに基づいて発電・貯蔵・系統接続ソリューションを一括提供できるEPC、インテグレーター、サービスプロバイダーへの短期的な需要を支えている。

最近の業界動向

- 2026年6月:Masdarは、カザフスタン国内で初となる1GWの風力発電所の建設をZhambyl州で開始し、300MW/600MWhのバッテリーエネルギー貯蔵システムを統合した。このプロジェクト構成は、カザフスタンの進化するオークションおよび系統信頼性の要件のもとで確定容量を供給するための資金調達可能なテンプレートとして、風力とストレージの組み合わせへの移行を強化するものである。

- 2026年4月:TotalEnergiesは、カザフスタンにおける1GWのMirny陸上風力プロジェクトについて最終投資決定を発表した。同プロジェクトは600MWhのバッテリーエネルギー貯蔵システムを備え、大規模な資本コミットメントに支えられている。この建設は大規模プロジェクトのパイプラインを強化し、供給および納入に向けた国内パートナーとの協力を深めるものである。

- 2024年7月:KazMunayGasとEniは、マンギスタウ州ジャナオゼンにおいて250MWのハイブリッド型再生可能エネルギー・ガス発電所の建設に着手した。同プロジェクトは再生可能エネルギー発電と柔軟な火力発電能力を組み合わせ、石油生産地域における排出強度の低減を進めつつ、産業用電力の信頼性確保への道筋を提供する。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査において、カザフスタンの再生可能エネルギー市場は、系統に接続された再生可能発電技術全体において、追加され稼働している国内の再生可能電力設備容量として、ギガワット単位で定義される。

対象範囲の除外事項:従来型の火力発電および上流の燃料関連活動は除外し、国家容量統計に正式に記録されていない限り、オフグリッドの自家発電設備は含めない。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模・大規模・揚水発電)

- バイオエネルギー

- 地熱エネルギー

- 海洋エネルギー(潮汐および波力)

- エンドユーザー別

- 電力事業者

- 商業・工業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

まず、カザフスタンの電力システムを把握し、技術別の再生可能エネルギー容量の基盤を特定するためにデスクリサーチを行う。国際再生可能エネルギー機関(IRENA)、国際エネルギー機関(IEA)、世界銀行のエネルギー指標、UN Comtradeなどの公開資料を用いて、導入トレンドや、通常建設サイクルに連動する設備の貿易フローを相互検証する。

前提条件を現実的なものとするため、カザフスタンのエネルギー省および規制当局の刊行物(入手可能な場合)、国家統計発表、系統・系統運用者の更新情報、稼働開始やオークション結果に関する信頼性の高い報道も確認する。その後、企業の年次報告書、投資家向け説明資料、および企業財務・ニュースに特化した有料サブスクリプションを用いて、プロジェクトの時期、所有権の変更、主要な容量マイルストーンを確認する。ここに記載したソースは例示であり、データ収集、検証、確認のために他にも多数の資料を参照している。

一次インタビューおよび調査

一次調査は、カザフスタンの容量パイプラインと、採択から稼働開始までのプロジェクト進行速度を検証するために用いられる。これは系統接続状況や資金調達の準備状況によって異なるためである。カザフスタン国内の電力事業者、独立系開発事業者、EPCおよびO&M関係者、業界アドバイザーへのヒアリングを行い、その内容を用いてデータの空白を補完し、稼働中容量と計画容量の区分に用いる実務上の基準を確認する。

一次調査対象者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):13% | APAC: 41% |

| 中堅企業:51% | 機能・部門責任者:38% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模企業:15% | マネージャー:49% | アメリカ地域:27% |

市場規模算定および予測

基本モデルはトップダウン方式で構築されており、国内の設置容量シリーズおよび技術別の追加分を用いて、カザフスタンの再生可能エネルギーに関する年次ギガワット合計を構築する。国全体の合計値を構築した後、既知のプロジェクト容量や稼働開始日をサンプリングするなど、選択的なボトムアップ検証によって数値を裏付け、その後、方向性や段階的変化が一致しているかを確認するための単純な集計を行う。

この市場における変動の大半を説明する、いくつかの実務的な指標を継続的に追跡している。これには、再生可能エネルギーオークションのスケジュールおよび採択容量、系統接続の準備状況および出力抑制の兆候、プロジェクトの稼働開始までのリードタイム、年間追加分における風力・太陽光の比率、そして関連する場合には老朽化資産の廃止またはリパワリングの予想パターンが含まれる。予測にあたっては、シナリオ分析を用いてパイプラインの確度を追加容量に反映し、その上で指数平滑化のレイヤーを適用することで、一次情報が明確に裏付けない限り、非現実的な年次急変動を避けている。プロジェクト単位の詳細情報が不足している場合には、記録された採択に加え、建設への進捗やインタビューによる系統接続確認など、複数の兆候が一致した場合にのみ容量を追加している。

データ検証および更新サイクル

結果は、公表されている容量スナップショット、主要な稼働開始発表、カザフスタンにおける技術別構成比の傾向といった独立した指標とモデル出力を比較する複数の検証を通じて確認され、その後、承認前に差異が検討される。数値がパターンから外れている場合には、その前提を見直し、必要に応じてアナリストが関係者に再確認を行うこともある。

本レポートは年次で更新され、新たなオークションラウンド、主要な系統政策の変更、稼働スケジュールの変化などの重大な事象が発生した場合には、随時更新される。提供前には、最終レビューを行い、最新の公開情報および一次情報が全シリーズにわたって一貫して反映されていることを確認する。

Mordor Intelligenceによるカザフスタン再生可能エネルギー市場規模と他の公表推計との比較

カザフスタンの再生可能エネルギーに関する公表市場規模が異なるのは通常のことであり、これは各調査が測定対象を異にし、異なる基準年を選び、市場の一部として何を数えるかについて異なる規則を適用しているためである。ある推計は設置容量を表し、別の推計は発電価値を表すことがあり、同じ国・同じ年であっても大きく異なる数値が生じ得る。

Mordor Intelligenceは、稼働開始の基準時点、容量の再表示、および技術別の年次追加分を追跡することで、推計値をギガワット単位の設置済み再生可能エネルギー容量に一貫して結びつけている。一方、一部のソースでは発電価値と卸売価格を混在させたり、計画中のプロジェクトを既に計上済みとして扱っている場合がある。最大の差異は、容量指標と生産指標を混在させること、異なる換算手順を用いること、そして年内の異なる時点で前提を更新することから生じることが多く、これが最新の設置済み基盤とみなされる範囲を変化させる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 6.48億米ドル(2025年) | |

| 業界データ発行機関A | 0.07億米ドル(2024年) | この推計は、再生可能エネルギー発電を価値の代理指標(純発電量に卸売価格を乗じたもの)として表しているため、設置容量に基づく市場規模とは比較可能ではなく、米ドル換算では大幅に小さい値として表れる。 |

| 学術ソースB | 7.58億米ドル(2024年) | 基礎となるデータは設置容量ではなく再生可能エネルギーの総発電量を反映しており、単位の扱いが一貫して明示されていないため、米ドルベースの市場規模に変換する際に換算に起因する過大評価が生じる可能性がある。 |

この差異は、主に測定対象と計上時点の違いを反映したものであり、単なる計算上の違いではない。設置済みギガワットを対象範囲として厳密に保持し、稼働開始の兆候と照合することで、得られる系列はより再現しやすく、特に容量主導の投資判断における計画立案に活用しやすくなる。

レポートで回答している主要な質問

カザフスタンの現在の再生可能エネルギー設備容量と2031年の予測はどのくらいですか?

同国の設備容量は2026年に7.16GWに達し、2031年には11.85GWへと成長する見込みで、CAGR 10.57%を反映しています。

カザフスタンのクリーン電力設備容量において最大のシェアを占める技術は何ですか?

水力発電が再生可能エネルギー設備容量の50.85%を占め、ブフタルマやシャルダラなどの大型ダムがその基盤となっています。

2025年の入札における蓄電設備30%の要件はプロジェクトの収益にどのような影響を与えますか?

蓄電設備は初期費用を15〜20%増加させますが、プレミアム料金および将来の設備容量支払いにアクセスすることができ、内部収益率(IRR)が改善されます。

499MWを超えるプロジェクトにおいて外国開発業者が遵守すべき所有権ルールは何ですか?

カザフスタン側が少なくとも51%の株式を保有する合弁事業を組成する必要があり、契約締結までの期間が延長され、経営権が希薄化します。

ユーティリティ規模の太陽光および風力コミットメントが最も集中している地域はどこですか?

ジャンブル、ジェティス、トルケスタン、マンギスタウは高い日射量または強い風速と既存の系統ノードを兼ね備えているため、最も多くのコミットメントを集めています。

承認された原子力計画は2026年以降の再生可能エネルギー導入を減速させる可能性がありますか?

100〜120億米ドルの原子炉計画に予算と政策の焦点が移行し、入札ペースと系統強化への資金配分が緩やかになる可能性があります。

最終更新日: