ウズベキスタン再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

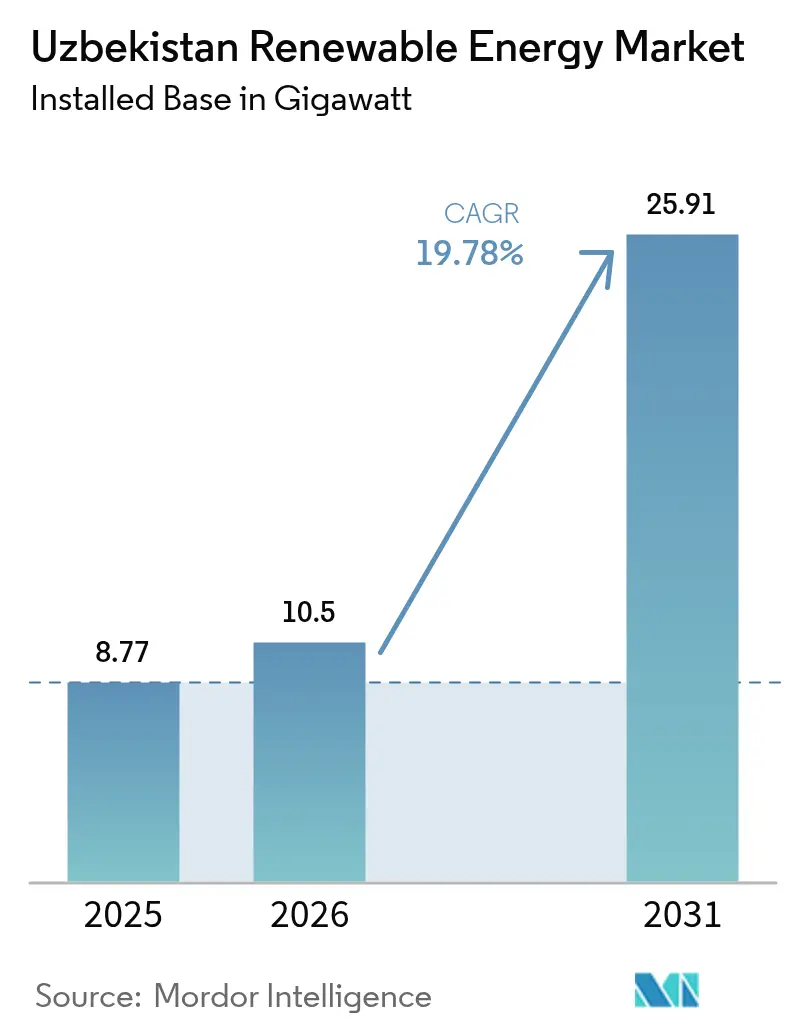

| 基準年の市場規模 (2025) | 8.77 ギガワット |

| 市場取引高 (2026) | 10.5 ギガワット |

| 市場取引高 (2031) | 25.91 ギガワット |

| 成長率 (2026 - 2031) | 19.78% CAGR |

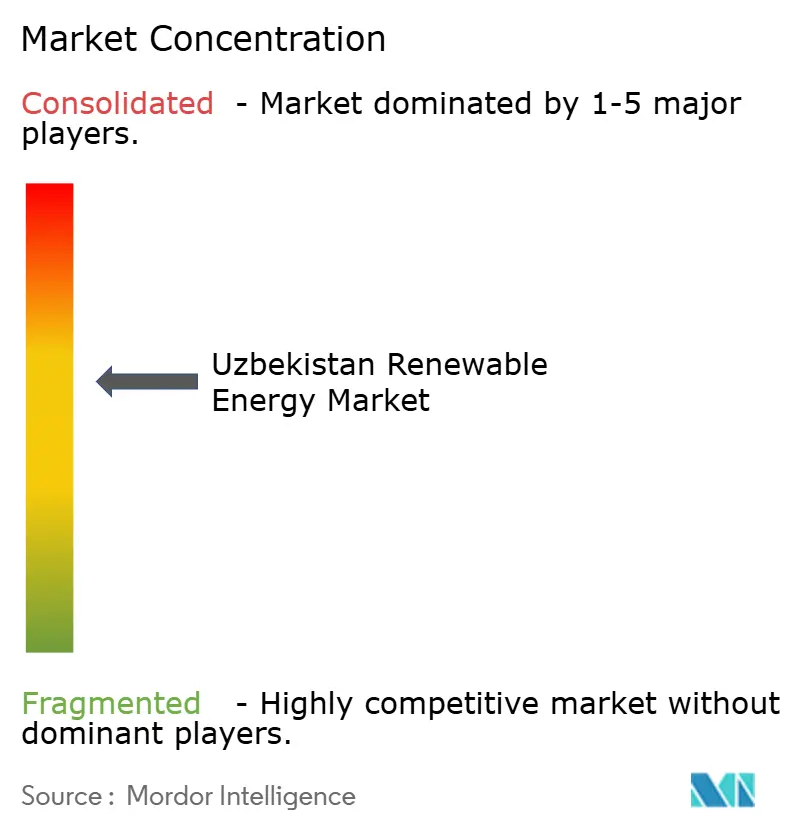

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウズベキスタン再生可能エネルギー市場分析

設備容量ベースのウズベキスタン再生可能エネルギー市場規模は、2025年の8.77ギガワットから2026年には10.5ギガワットに成長し、2026年~2031年の19.78%のCAGRで2031年までに25.91ギガワットに達すると予測されています。

ウズベキスタン再生可能エネルギー市場は、2030年までに54%という政府の再生可能エネルギーへのコミットメント強化、30年以上稼働してきた火力発電所の加速的な廃止、および多国間支援による太陽光・風力プロジェクトの優先的推進を背景に拡大しています。初期入札において競争力のある料金がkWhあたり0.03米ドルを下回り、資本・設備・EPC(設計・調達・建設)サービスを提供する湾岸諸国および中国系開発業者を引き付けています。国内天然ガス生産の減少と輸出機会の拡大が、新規発電源をさらに再生可能エネルギーへと傾けています。電力網の近代化、蓄電池との組み合わせ、およびI-REC認証電力に対する企業需要が追加的な成長要因となっています。

主要レポートのポイント

- 技術別では、太陽エネルギーが2025年のウズベキスタン再生可能エネルギー市場シェアの46.55%を占めてトップとなり、風力エネルギーは2031年にかけて36.96%のCAGRで拡大すると予測されています。

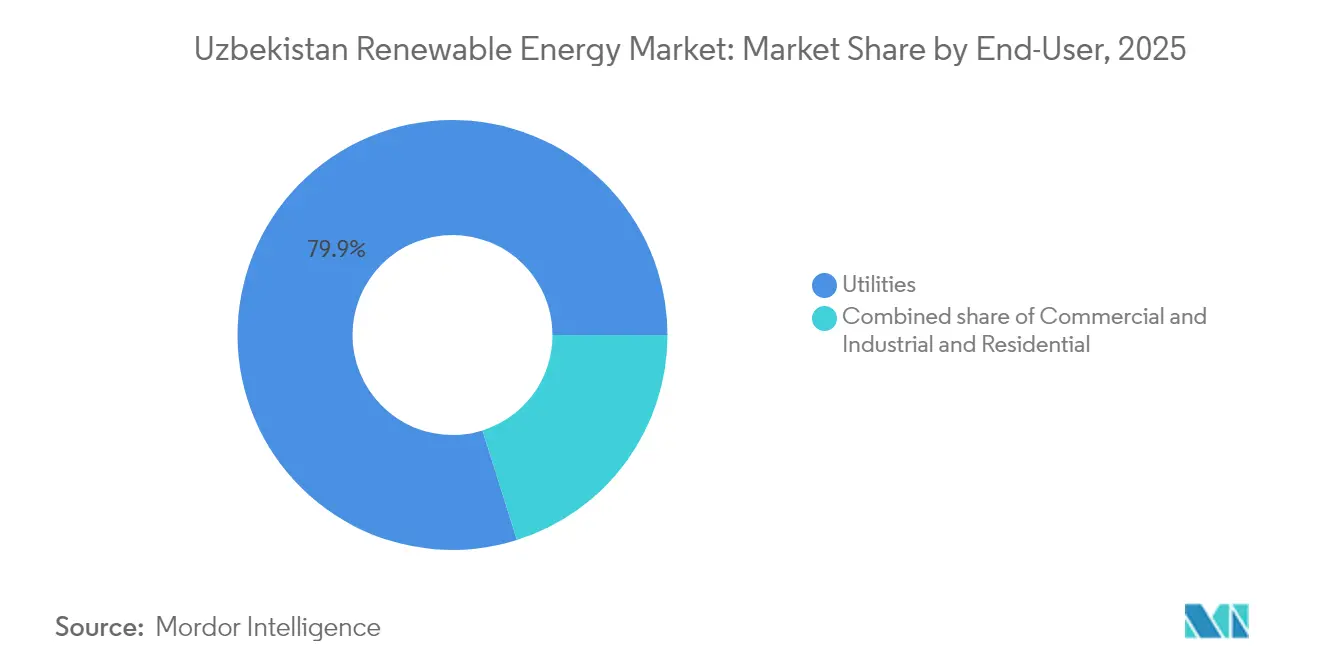

- エンドユーザー別では、電力事業者が2025年のウズベキスタン再生可能エネルギー市場において79.85%のシェアを占め、2031年にかけて21.83%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ウズベキスタン再生可能エネルギー市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 太陽光・風力の今後の入札(2025年~2029年) | +4.2% | 全国、ブハラ州・ナヴォイ州・カラカルパクスタン共和国・サマルカンド州で特に高い | 短期(2年以内) |

| 2030年までに25GWという野心的な再生可能エネルギー目標 | +3.8% | 全国 | 中期(2年~4年) |

| 多国間開発銀行による融資 | +3.5% | 全国、ジザフ州・サマルカンド州・シルダリア州を優先 | 中期(2年~4年) |

| 繊維輸出業者によるグリッドパリティの電力購入契約 | +2.1% | フェルガナ盆地の繊維産業集積地 | 中期(2年~4年) |

| 国境を越えたグリーン水素に関する覚書 | +1.9% | タシケント-アルマティ回廊 | 長期(4年以上) |

| 国内天然ガス生産の減少 | +2.6% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

今後の太陽光・風力入札が投資加速を牽引

建設中の22か所の太陽光・風力発電所(合計9GW)からなる体系的なパイプラインは、プロジェクトの順序を明確化し、開発業者のサプライチェーン計画を改善することで、ウズベキスタン電力市場を活性化しています。Masdarのカシュカダリヤ州300MW発電所におけるkWhあたり3.0セントという落札価格は、グリッドパリティ経済を強化する過去最低水準の料金へのトレンドを裏付けています。(1)ウズベキスタン共和国エネルギー省「カシュカダリヤ太陽光入札結果」minenergy.uz入札規則には現在100~500MWhの蓄電ブロックが義務付けられており、プロジェクト設計にレジリエンスを組み込み、変動する発電曲線を平滑化しています。ウズベキスタン国家電力グリッドを通じて発行された支払保証が取引相手方リスクを低減し、それにより世界の貸し手からの競争力ある金利のプロジェクト融資が可能となっています。

25GWという野心的な再生可能エネルギー目標がエネルギーミックスを再編

25GW目標は、クリーン資産への資本フローを再配分し、年間約3.5GWという中央アジアで前例のない規模の建設を求めています。(2)国際エネルギー機関「ウズベキスタン再生可能ロードマップ2030」iea.org実施は、長期の電力購入契約を確保し税制優遇を提供する2019年の官民連携法に依拠しており、スポンサーのハードルレートを引き下げています。太陽光発電容量が12GWで主導し、風力(8GW)および小規模水力(5GW)が続き、各技術は地域固有の資源賦存量に合わせて配置されています。2,700kmの送電線建設と変電所の近代化を補完的に進める計画により、遠隔地の発電拠点から都市部の需要拠点へのエネルギー潮流の受け入れが促進されます。

多国間開発銀行融資がプロジェクトパイプラインを解放

アジア開発銀行(ADB)、欧州復興開発銀行(EBRD)、および世界銀行からの年間コミットメントは20億米ドルを超え、通常は部分的な信用保証や政治的リスク保険などのリスク分担構造を含んでいます。スケーリング・ソーラー・フレームワークだけで2020年から2024年の間に太陽光1GWおよび風力500MWを動員し、ブレンデッド・ファイナンスのテンプレートのスケーラビリティを実証しています。協調融資の取り決めにより、通貨バスケットを電力購入の決済と整合させ、開発業者およびウズベキスタン国家電力グリッドの外国為替ミスマッチ・エクスポージャーを限定しています。

国境を越えたグリーン水素に関する覚書が輸出野心を刺激

カザフスタンとの協定は、グリーン水素および関連するアンモニア輸出に向けた協力経路を示しており、ウズベキスタン西部をカスピ海ハブへの合成燃料の橋頭堡として位置付けています。(3)アジア開発銀行、「グリーン水素パートナーシップ覚書」、adb.org初期調査では、電解槽複合施設と併設できる有利な風速が強調されており、国内需要の成長を補完しながら新たな輸出収入源を追加しています。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 送電網の容量不足 | -2.8% | 全国、ブハラ州・ナヴォイ州・カラカルパクスタン共和国で特に深刻 | 短期(2年以内) |

| 通貨換算可能性および電力購入者の信用力リスク | -1.9% | 全国 | 中期(2年~4年) |

| 州のホキミヤット(地方行政)における土地リース承認の遅延 | -1.3% | 州レベル、特にサマルカンド州・フェルガナ州・カシュカダリヤ州 | 短期(2年以内) |

| 地域の技術人材およびサプライチェーン能力の不足 | -1.6% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

送電網の容量不足が再生可能エネルギー統合を制約

既存の送電網は集中型火力発電所向けに設計されており、分散した再生可能エネルギーの供給管理に苦慮しており、風力資源豊富なカラカルパクスタンで出力抑制リスクが生じています。1億2,500万米ドル規模の「デジタル化による脱炭素化」プログラムが、給電の柔軟性を高める監視制御システムを導入しています。944kmの新規高圧線6か所の変電所の建設が進められていますが、竣工遅延により接続待ちのプロジェクトが滞る恐れがあります。リアルタイム監視は、現在発電量の12~15%と見積もられる技術的損失の削減を目指しており、これはウズベキスタン電力市場の安定的拡大の前提条件です。

通貨換算可能性と電力購入者の信用力が投資の不確実性を生む

ソムの変動性は、IMF第8条への準拠にもかかわらず、貸し手に対してハード通貨建て電力購入契約およびサードパーティ保証を求めさせています。計画されている銀行セクター改革は、信用仲介を深化させるため2025年までに国有銀行の60%を民営化することを意図しています。(4)米国商務省、「ウズベキスタン国別商業ガイド」、trade.gov一方、開発銀行は現地通貨建てトランシェおよびヘッジ手段を提供して為替ショックを緩和していますが、安定した通貨を持つ市場と比較して取引コストは依然高止まりしています。2026年にかけて予定される料金改革はコスト全額回収を目指しており、国家電力グリッドの財務状況を改善し信用プロフィールを向上させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:風力の加速が太陽光の成熟を上回る

太陽光は2025年に設備容量の46.55%を占め、ウズベキスタン再生可能エネルギー市場の中核であり続けています。kWhあたり0.03米ドル未満の料金と1,800kWh/m²を超える高い日射量がこの地位を支えています。風力はより急速に拡大しており、521.7MWのザラフシャン・プロジェクトや平均風速が時速7~8m/sに達する大規模風力発電所を基盤に、2031年にかけて36.96%のCAGRが予測されています。水力発電は2,382MWで稼働しており、2026年までに160MWを追加し山間の集落に再生可能電力を届ける3,000か所のマイクロ水力発電所への拡大が進んでいます。バイオエネルギーはパイロットからポートフォリオ規模へと移行しており、470万トンの廃棄物を処理し毎年21億kWhを供給する8か所の廃棄物発電施設が整備される予定です。地熱調査はまだ初期段階にあり、海洋エネルギーは内陸国であるウズベキスタンには関連性がありません。

1MW当たり130万米ドル未満のユーティリティスケール風力投資は、ローター技術の改善と相まって均等化コストを低下させ、太陽光との価格差縮小を助けています。2025年入札における1,800MWの蓄電との組み合わせが、両リソース間の給電プロファイルをさらに平準化しています。太陽光開発業者は作物生産を統合したアグリボルタイクモデルを試験しており、農業が密集した地域で追加用地を開放できる可能性があります。水力発電のリハビリと新規マイクロ水力発電所は、大規模送電整備なしにオフグリッド需要に対応しています。バイオエネルギーは都市廃棄物目標を支援し、ベースロード供給におけるガスの代替として機能し、変動する風力および太陽エネルギーを補完しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:電力事業者が成長を牽引し、商業・工業需要が台頭

電力事業者は2025年に容量の79.85%を保有していました。ドル連動した長期電力購入契約とソブリン保証により高いレバレッジが可能となり、21.83%のCAGR予測が見込まれます。ACWA PowerおよびMasdarはそれぞれ太陽光・風力・蓄電池を統合した複数ギガワット規模のパイプラインを管理しており、ウズベキスタン再生可能エネルギー市場規模統計における電力事業者のリーダーシップを確認しています。商業・工業分野のバイヤーは、ウズベキスタンの2025年のI-RECシステム加入後にバーチャル電力購入契約への署名を始めており、EU炭素規制に備える繊維輸出業者が最も活発に動いています。タシケントのデータセンターも、上昇する料金へのヘッジとして現地設置型太陽光プラス蓄電池の設置を計画しています。

ウズベキスタン国家電力グリッド(NEGU)が唯一の買い手であり続けるため、真の二者間ホイーリングは依然として不在であり、商業・工業取引は金融決済に依拠しています。それでも、2023年に企業向け料金が引き上げられ、2024年に住宅向け料金が上昇したことで、グリッドパリティ経済性が改善しています。住宅での普及は1kWhあたり1,000スムの補助金にもかかわらず低水準にとどまっており、回収期間が8年を超え消費者ローンが乏しい状況にあります。タシケントにあるHuaweiの720kW充電ステーションなどのバッテリー式電気自動車充電ハブは、新たな小売需要の創出と分散型モデルの実証を通じて、電力事業者と商業・工業(C&I)セグメントを橋渡しする可能性があります。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理分析

カラカルパクスタンは7m/sを超える持続的な風速を背景に風力開発を主導しており、ACWA Powerのクングラード・クラスターおよびMasdarのザラフシャン・プロジェクトが合計1GWを超え、複数の州の世帯に電力を供給しています。サマルカンド州とジザフ州は太陽光の中心地として台頭しており、高い日射量と主要負荷センターへの短い系統接続距離を組み合わせており、EBRDが支援する220MW農場および中国大唐の263MW施設がこの地域の魅力を示しています。フェルガナ盆地では輸出志向の繊維生産に牽引された強力な需要成長が見られ、企業は競争力のある価格の電力を確保するために自家消費型太陽光プラス蓄電池ソリューションの導入を進めています。

タシケント州は主要な需要拠点であり続け、国家電力網を安定させる補助サービスを提供する最大規模の蓄電設備の設置が発表されています。カシュカダリヤ州やスルハンダリヤ州などの南部の州は、利用可能な土地と政府のインセンティブを通じて国際的なスポンサーを引き付けており、エネルギー効率の高い公共建築物を組み込んだADB支援の都市インフラプログラムの恩恵も受けています。ナヴォイ州とブハラ州は、資源の相互補完性に合わせたハイブリッド太陽光・風力スキームでエネルギー源を多様化し、年間を通じた出力プロファイルを強化しています。

西部地域は深刻な系統混雑に直面しており、東方向への電力送出のために500kV線の設置が必要とされています。多国間機関がこれらの基幹線を共同融資し、電力潮流を最適化するデジタル制御層を統合しています。カザフスタン・アゼルバイジャン・ウズベキスタンのグリーンエネルギー回廊は、最大20GWの再生可能エネルギー余剰をヨーロッパ市場に向けて送り込む可能性を持つ戦略的優先事項であり、現地の容量成長を国境を越えた収入に転換するものです。農村地域では依然としてアクセス不足が課題であり、国連開発計画(UNDP)が融資する分散型太陽光ホームシステムおよびミニグリッドが、社会的インパクトを拡大しながらウズベキスタン電力市場のアドレス可能な基盤を広げています。

規制環境

ウズベキスタンの再生可能エネルギーは、再生可能エネルギー源の利用に関する法律(第ZRU-539号、2019年)およびその後の改正により規律されており、これらは国家支援、系統接続の原則、および国のPPP枠組みの下での民間参加の基盤を定めている。実務上、大規模再生可能エネルギーの料率は主に競争入札を通じて決定されており、これがシングルバイヤーシステムのもとで締結される太陽光・風力プロジェクトのバンカブルなPPAを支えている。

エネルギー省が当該分野の主要な国家機関として機能し、エネルギー市場開発規制庁が電力市場規則、コンプライアンス監視、および料率算定方式を監督している。2024年の法改正により、グリーンエネルギー証書に関する正式な枠組み(第ZRU-906号法)が導入され、電力販売と並行した証書の発行・取引が支援されるようになり、電力産業法(第ZRU-939号、2024年)が市場組織をさらに体系化した。2026年4月、大統領令第UP-70号は2026年の資源節約・エネルギー効率目標を設定し、経済・社会分野全体での再生可能エネルギー技術のより広範な導入を促進し、規制順守型の再生可能エネルギー設備に対する政策的な後押しを強化した。

競合状況

このセクターは適度な集中度を示しており、JSC Uzbekgidroenergoが既存インフラの支配権を保持し現在の電力需要の約98%を管理していますが、民間の設備容量の追加がその支配力を希薄化しています。ACWA Powerは150億米ドルを誓約し、複数ギガワット規模の太陽光・風力・蓄電池事業を計画している一方、Masdarはザラフシャンなどの競争力ある価格の入札を通じて足場を固めています。Voltaiaは昼夜の負荷サイクルをまたいで価値を獲得するハイブリッドクラスターを活用し、技術スタッキングへの業界トレンドを強調しています。

産業団地向け分散型発電、農村電化パッケージ、および補助サービス用蓄電システムにおいてホワイトスペースの機会が生まれています。China DatangやPowerChina Intl.などの中国系プレイヤーは外交上の関係とコスト優位性に支えられてEPC専門知識とファーストクラスのモジュールを提供しており、価格競争を激化させています。技術的差別化は、先進的な蓄電池化学とAI対応の電力管理プラットフォームを中心に展開しており、再生可能エネルギーのディスパッチャビリティを最大化しています。ウズベキスタン電力産業への新規参入者は、風力発電所向けのデータ分析と予知保全を標的としており、このニッチは運用の複雑化と合致しています。

官民連携フレームワーク下での政策の一貫性が、西側・湾岸・アジア各地域から投資家を引き付ける資金回収可能なキャッシュフローを確保しています。12億ユーロ、1.6GWのコンバインドサイクルガスプロジェクトの財務クローズは、継続的な燃料多様化と再生可能エネルギーの断続性に対するヘッジを示しています。一方、フランスのOranoとのウラン採掘に関する国主導の核協力は将来のベースロードオプションの確保を目指しており、競争環境にさらなる層を加えています。

ウズベキスタン再生可能エネルギー産業のリーダー企業

JSC Uzbekgidroenergo

Masdar

Voltalia SA

TotalEnergies SE

ACWA Power

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ウズベキスタンが単独の太陽光・風力発電の追加から、変動性発電と蓄電・出力制御ソリューションを組み合わせる方向へ移行するにつれ、グリッドフォーミングおよび調整能力がホワイトスペース領域として浮上している。最近の資金調達やプロジェクト設計はこの変化を反映している。2026年1月、ADBとMasdarはカシュカダリヤ州グザールにおける75MWhのBESSを備えた300MW太陽光発電所のために3,000万米ドルの融資パッケージに署名し、Voltaliaはブハラで100MW/200MWhのBESSを組み込んだArtemisyaハイブリッド発電クラスターの建設を開始した。これはBESSインテグレーター、EMSおよび予測ソフトウェア、インバーター供給業者、ハイブリッドプラント建設経験を持つEPC企業、さらには系統制約地域でのカーテイルメント(出力抑制)リスクを低減する系統サービスに対する需要を支えている。

企業向けおよび輸出関連の需要は、信頼性のある再生可能エネルギー属性の会計を通じて第二の機会軸を提供する。ウズベキスタンのI-REC(2025年)への加入により、市場がシングルバイヤー構造に支配され続ける中でも、輸出業者はグリーン電力の使用を証明できるようになる。バンカブルなオフテイクと標準化された調達は、特に多国間融資機関とウズベキスタン国家電力系統(NEGU)がプロジェクトのバンカビリティを支援する場合において、国際資本の関与を維持する。国および多国間プログラムで言及されている国境を越えたグリーン水素・電力回廊の取り組みは、開発事業者が土地、許認可、系統アクセスを入札パイプラインおよび送電網アップグレードの順序と整合させられる限りにおいて、再生可能エネルギー由来の派生産業(renewable-to-X)研究、系統相互接続計画、産業規模の電化に対する対象市場をさらに拡大する。

最近の業界動向

- 2026年6月:ACWA Powerは、タシケント・リバーサイド・プロジェクトに向けて5億3,300万米ドル相当のグリーン融資契約に署名した。これは200MWの太陽光発電所と500MWhの電池蓄電システムを組み合わせたものである。この取引は、新規発電容量の追加と並行してピーク時対応および柔軟性の需要に対応するハイブリッド型の再生可能エネルギー+蓄電建設への市場の移行を強化するものである。

- 2026年5月:ACWA Powerは、ブハラ地域における300MWのBash 2風力発電所の建設を支援するため、アジア開発銀行と1億1,600万米ドルの融資パッケージに署名した。特定の風力資産に結び付いた開発銀行の資金供与は、シングルバイヤーPPA構造の下での大規模風力発電のバンカビリティのひな型を強化し、入札主導の容量追加の継続を支えている。

- 2024年12月:Masdarは500MWのザラフシャン風力発電所を稼働開始し、約50万世帯に電力を供給し、年間約110万トンのCO2排出を回避している。大規模風力の旗艦プロジェクトの商業運転開始は、その後の風力入札に対する実行への信頼を高め、ウズベキスタンの再生可能エネルギー建設における国際的な開発事業者の役割を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、ウズベキスタンの再生可能エネルギー発電容量を対象とし、系統に接続された、または稼働開始が確実に契約されている設備容量として測定され、大規模プロジェクトと分散型プロジェクトの両方について技術別に追跡される。

範囲の除外事項:従来型の火力発電、電力を外部に供給しない単独の自家発電機、および再生可能エネルギー容量の構築状況を反映しない短期の電力取引価値は除外する。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力事業者

- 商業・工業

- 住宅

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、ウズベキスタンの電力システムと再生可能エネルギー建設に関する公的資料から始まり、それらを一貫した年次ビューに統合する。参照した資料には、公式のエネルギー・電力部門発表(ウズベキスタン・エネルギー省など)、国家統計刊行物、系統運用者または送電事業者の更新情報、IEAやIRENAなどの国際機関のデータセットが含まれる。

また、容量、状況、予定されている稼働開始日を確認するために、開発銀行によるプロジェクト単位の公開情報、入札・オークションの発表、環境・許認可に関する通知(入手可能な場合)も利用した。全体像を完成させるため、企業の開示資料や投資家向け説明資料を、信頼できる報道と併せて確認し、企業財務・インテリジェンスに関する選択的な有料サブスクリプションおよびグローバルな契約・入札データベースを用いて、受注や調達の節目を追跡した。これらの例は網羅的なものではなく、データ収集、検証、および確認のために他の多くの資料も参照した。

一次インタビューおよび調査

一次調査では、プロジェクトパイプラインで実際に進行している事項の検証と、ウズベキスタンの系統状況および許認可環境に対する前提が現実的かどうかの確認に重点を置いた。開発事業者、EPCおよび系統関連の専門家、貸し手やアドバイザー、大口の電力購入者などにヒアリングを行い、二次資料からの入力を検証し、ギャップを埋め、主要な時期および価格の前提を三角測量的に確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | CXO:13% | アジア太平洋:45% |

| ミドルティア:51% | 機能/事業部門リーダー:39% | 欧州・中東・アフリカ:37% |

| 小規模プレーヤー:18% | マネージャー:48% | 南北アメリカ:18% |

市場規模算定と予測

市場規模算定は、国家目標、系統接続計画、およびプロジェクト受注リストをGW単位の年次設備容量に変換するトップダウン型の容量構築アプローチを用いて構築される。その結果は、稼働済みおよび契約済みプロジェクトのサンプルを積み上げ、想定される年間追加量が調達スケジュールと整合するかを比較するといった、選択的なボトムアップ的な近似によって検証される。

主要な入力情報には、技術別の受注・契約済み容量、想定される建設・稼働開始のラグ、系統相互接続の準備状況、想定されるカーテイルメントおよび可用性のパターン、入札・オークションのペースが含まれる。プロジェクトが発表されているものの明確な節目の記録がない場合は、比較可能なプロジェクトに基づく保守的な時期設定でギャップを処理し、その後、専門家へのヒアリングでその時期設定を再検討する。

予測に際しては、より緩やかな、あるいはより速い建設のペースを、単一の直線的な結果を強制することなく反映できるよう、シナリオ分析を用いる。基本シナリオは、可視化された受注状況と資金調達の進展に基づいて固定され、その後、稼働開始の遅延や大規模プロジェクトと分散型追加の比率に関する感度分析が行われる。

データ検証と更新サイクル

出力結果は、公に発表された容量目標、既知のプロジェクトの節目、および系統が合理的に吸収可能と想定される年間追加量など、独立した指標と三角測量的に検証される。ある年において、入札のペースや資金調達の可視性と一致しない急増が見られる場合、要因を再確認し、必要に応じて業界関係者へのフォローアップ確認を行う。

最終確定前に、モデルと主要な前提は、過去の容量追加および技術構成の分散チェックを含む複数段階のアナリストレビューを経る。レポートは年次で更新され、大規模な受注ラウンド、キャンセル、政策変更などの重要な出来事が発生した場合には随時更新される。提供直前には、アナリストが最新の見直しを行い、クライアントには最新の情報が提供される。

Mordor Intelligenceによるウズベキスタン再生可能エネルギー市場規模と他の公表推定値との比較

ウズベキスタンの再生可能エネルギーに関する公表推定値は、基礎となる測定方法が必ずしも同一でなく、対象とする需要プールが発表元によって異なるため、しばしば差異が生じる。実務上、一方の見解がGW単位の設備容量を報告し、他方が米ドル単位の投資額を報告する場合、また初期段階の発表が稼働中の資産と混在される場合に差異が現れる。

入札受注の成熟度、系統接続の進展状況、現実的な稼働開始時期を確認することで、Mordor Intelligenceは、願望的な目標を設備容量として数えるのではなく、2025年の総計を稼働中または確実に進展しているとされる容量に結び付けている。差異はまた、水力発電が太陽光・風力に対してどのように扱われるか、米ドル基準のモデルにおいて通貨タイミングがどのように適用されるか、受注の遅延や契約変更後にどれだけ迅速に前提が更新されるかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.77 B (2025) | |

| 大手コンサルティング会社A | USD 2.95 B (2023) | 米ドル価値ベースで報告されており、設備支出、EPC、サービスが混在している可能性があり、同じ期間のGW単位で追跡される容量追加と一致しない場合がある。 |

| 業界出版社B | USD 3.65 B (2025) | GW単位の設備ベースを使用しているが、2025年の基準値が小さく、これはより限定的な技術範囲の設定、または稼働開始前の契約済みプロジェクトを数えるかどうかに関するより厳格な規則を反映している可能性がある。 |

全体として、この比較は、単位の選択とプロジェクト段階の計上規則が総額の差異の主な要因であることを示している。範囲が明確な節目に基づいて固定され、年次の構築経路が独立した指標によって検証されている場合、市場規模はより追跡しやすく、再現しやすくなる。

レポートで回答される主要な質問

2026年末時点のウズベキスタンの再生可能エネルギー設備容量はどのくらいでしたか?

再生可能エネルギーの設備容量は10.5GWに達しました。

2031年にかけての再生可能電力の予測成長率はどのくらいですか?

容量は2026年から2031年にかけて19.78%のCAGRで拡大すると予測されています。

最も成長が期待される技術セグメントはどれですか?

風力エネルギーは全セグメントの中で最速となる36.96%のCAGRを記録すると予測されています。

2025年に電力事業者が保有していた設備容量のシェアはどのくらいですか?

電力事業者は再生可能エネルギー設備容量総量の79.85%を管理していました。

企業向け電力購入契約がより一般的になっているのはなぜですか?

ウズベキスタンは2025年にI-RECシステムに加入し、輸出業者がEUの炭素規制への準拠のためにグリーン電力使用を証明できるようになったためです。

より迅速な導入に向けた主な障壁は何ですか?

送電網の容量不足、特に遠隔地の太陽光・風力ゾーンにおける不足が、短期的な主要なボトルネックとなっています。

最終更新日: