ノルウェーデータセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

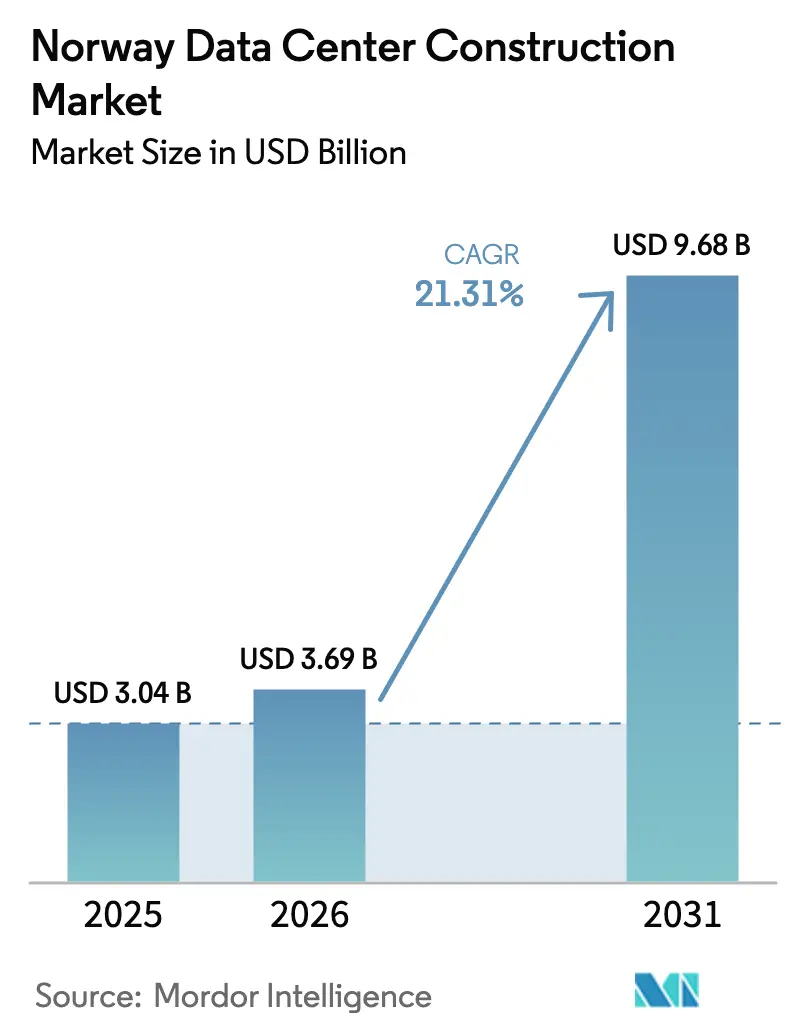

| 基準年の市場規模 (2025) | 3.04 十億米ドル |

| 市場規模 (2026) | 3.69 十億米ドル |

| 市場規模 (2031) | 9.68 十億米ドル |

| 成長率 (2026 - 2031) | 21.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェーデータセンター建設市場分析

ノルウェーデータセンター建設市場規模は2025年に30億4,000万USDと評価され、2026年の36億9,000万USDから2031年には96億8,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは21.31%です。この成長軌道は、ノルウェーの水力発電を主体とした電力構成に支えられており、水力発電がすでに発電量の92%を供給し、事業者を炭素価格や不安定な化石燃料コストから守っています。600億ノルウェークローネ(59億3,000万USD)の政策主導によるリスク軽減策、ハイパースケーラーの設備投資プログラム、そしてPUE(電力使用効率)を低下させる冷涼な北欧気候が投資環境を強化しています。スキーエンにおけるGoogleの840MWを必要とする6億ポンド(8億834万USD)の建設計画、Bulk Infrastructureの数百メガワット規模のキャンパス、そしてVantage Data Centersの数十億ドルの資金調達ラウンドは、近期需要を裏付けると同時に、納期スピードの基準を引き上げています。一方で、建設コストの上昇と潜在的な送電網のボトルネックは、より厳格なプロジェクト管理と革新的な電力配電ソリューションを必要とする実行リスクをもたらしています。

主要レポートのポイント

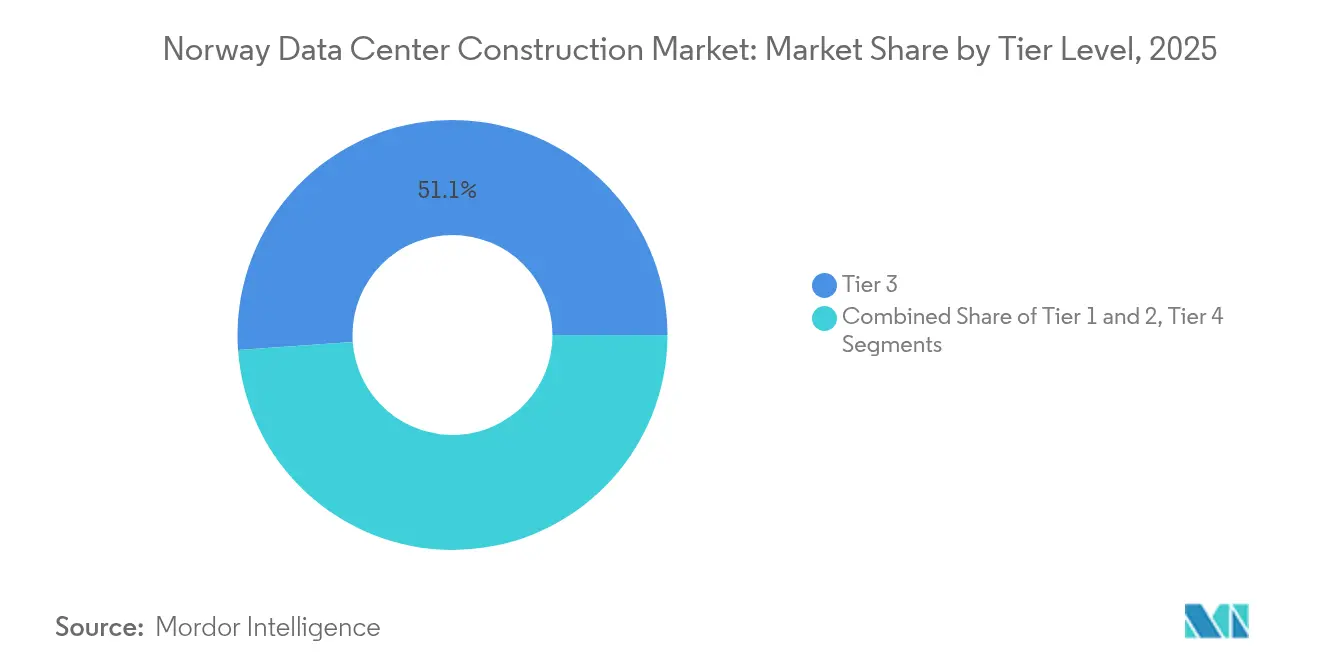

- ティアタイプ別では、ティア3施設が2025年のノルウェーデータセンター建設市場シェアの51.12%を占め、ティア4は2031年に向けて23.62%のCAGRで拡大する見込みです。

- データセンタータイプ別では、コロケーションサービスが2025年に56.48%の収益を獲得し、ハイパースケーラーの自社構築は2031年まで23.23%のCAGRで増加すると予測されています。

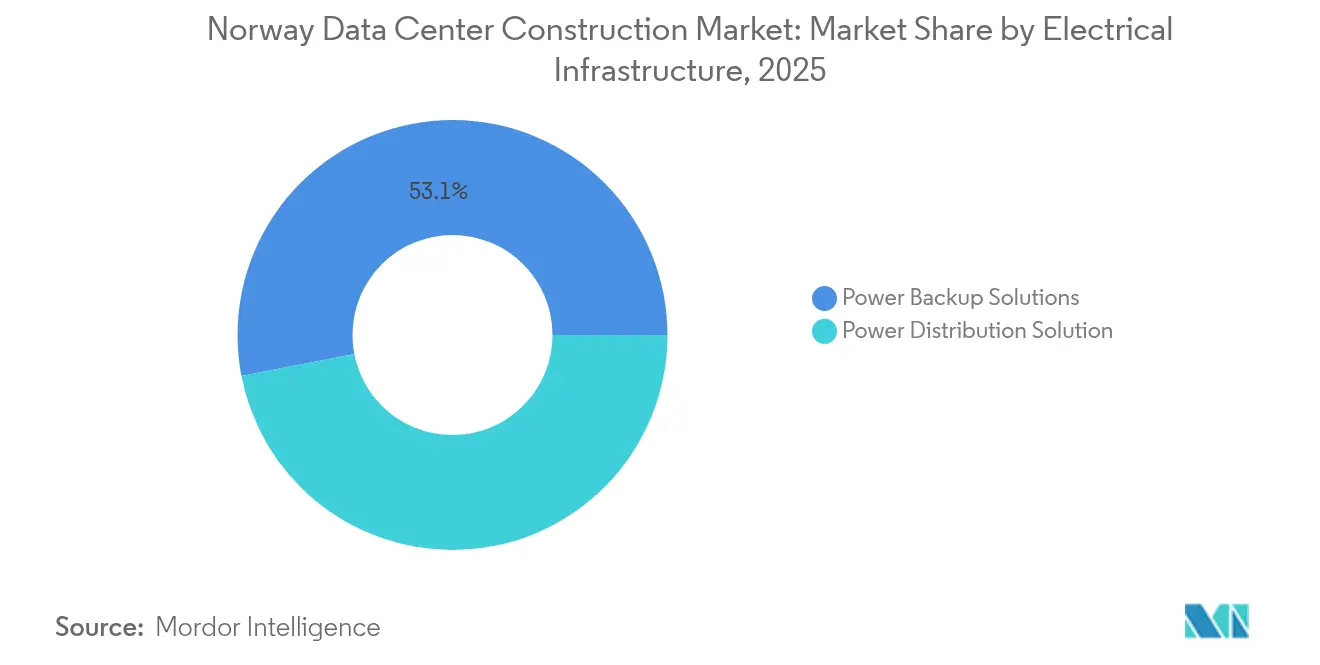

- 電気インフラ別では、電力バックアップが2025年のノルウェーデータセンター建設市場規模の53.05%のシェアを占め、電力配電システムが23.81%のCAGRで最も速く成長しています。

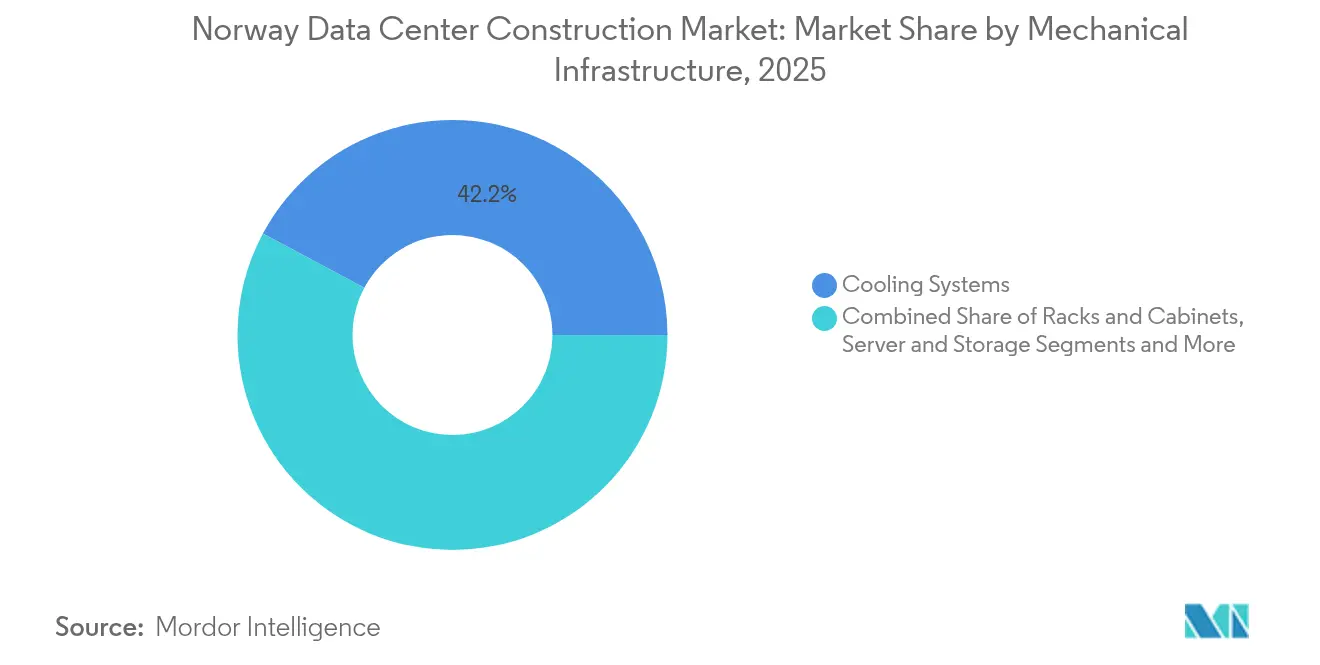

- 機械インフラ別では、冷却システムが2025年のノルウェーデータセンター建設市場規模の42.18%のシェアを占め、サーバーおよびストレージが2031年に向けて22.49%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェーデータセンター建設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の インセンティブと支援的規制 | +4.2% | スキーエン、オスロ、クリスティアンサンに集中した恩恵を伴う 全国規模 | 中期 (2~4年) |

| ハイパースケール・クラウド プロバイダーの設備投資加速 | +6.8% | ノルウェー南部への主要展開を伴う グローバルな影響 | 短期 (2年以内) |

| 豊富な 再生可能(水力ベース)電力の利用可能性 | +5.1% | 西部フィヨルド地域でのプレミアムアクセスを伴う 全国規模 | 長期 (4年以上) |

| PUEを低下させる 冷涼な北欧気候 | +2.3% | 北部地域での強化された恩恵を伴う 全国規模 | 長期 (4年以上) |

| 浸漬冷却および液体冷却を必要とする AI・HPC密度の向上 | +3.8% | オスロ、スキーエンのテクノロジー回廊に集中した グローバルトレンド | 中期 (2~4年) |

| グリーンな法域への 暗号資産マイニングの移行 | +1.4% | 遠隔水力地域へのスピルオーバーを伴う 北欧地域への集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

政府のインセンティブと支援的規制

ノルウェーは、明確な許認可手続き、予測可能な税制、および国家保証付きローン保証を活用して新規容量のリスクを軽減し、ノルウェーデータセンター建設市場をヨーロッパのグリーンハブとして強化しています。[1]ノルウェー貿易産業省、「グリーン産業パッケージ」、regjeringen.no600億ノルウェークローネのグリーン産業パッケージはデジタルインフラを対象とし、投資家が競合国よりも迅速に送電網接続を確保できるよう支援しています。Googleのスキーエンのスケジュールは、環境および系統連系の承認が加速されたことにより、約2年短縮されました。2025年1月に採用された義務的登録制度はコンプライアンス上の作業を追加しましたが、同時にメガワット枠を確保し、申請の重複を削減しています。ノルウェー水資源エネルギー局はすでに8,000MWの新規消費容量を確保しており、長期的なコミットメントを示しています。

ハイパースケーラーおよびクラウドプロバイダーの設備投資急増

グローバルなクラウド大手はソブリンホスティングとAI対応設計に軸足を移し、ノルウェーデータセンター建設市場に前例のない資本を投入しています。[2]NRK Staff、「Google bygger datasenter i Skien」、nrk.noMicrosoftの2025会計年度800億USD計画、GoogleのスキーエンへのCAPEX、そしてTikTokによるGreen Mountainの3サイトの完全活用は、ハイパースケーラーが信頼性の高い水力エネルギー、冷涼な気候、およびGDPR準拠を求めていることを示しています。AIラックは40~140kWを消費し、従来の電力密度を倍増させ、改修ではなく新規建設を必要としています。EUのデータ主権義務が強化されるにつれ、ノルウェーの自社所有キャンパスが国境を越えたサーバーファームに代わって台頭しており、2025年~2027年の着工件数を記録的な水準に押し上げています。

水力ベースの再生可能電力の優位性

水力発電が国内供給の92%をカバーし、事業者はカーボンフリーの稼働を保証し、再生可能エネルギー証書を回避できます。これはノルウェーデータセンター建設市場内での差別化要因です。[3]国際エネルギー機関、「ノルウェー2024年エネルギープロファイル」、iea.orgÅ Energi単独で300億ノルウェークローネの水力発電アップグレードを計画しており、将来の余力を強調しています(aenergi.no)。Polar DCのDRA01サイトは完全に水力発電で稼働し、AIトレーニング用に12MWを提供しており、このモデルの実行可能性を証明しています。グローバルなデジタル企業が科学的根拠に基づくネットゼロ目標を誓約するにつれ、ノルウェーのキロワット時は即時のコンプライアンスを提供し、他の地域での電力購入契約に関連する交渉時間を短縮しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域暖房との 非効率な廃熱再利用統合 | -2.1% | 都市部: オスロ、ベルゲン、トロンハイム | 中期 (2~4年) |

| 建設コストの上昇と 熟練労働者不足 | -3.4% | 遠隔水力地域での深刻な影響を伴う 全国規模 | 短期 (2年以内) |

| 遠隔水力地域での 送電網のボトルネック | -2.8% | 西部フィヨルド地域、 ノルウェー北部 | 長期 (4年以上) |

| 長期化する許認可と 地域コミュニティの反対 | -1.9% | 農村自治体、 環境的に敏感な地域 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

建設コストの上昇と労働力不足

機械および電気分野の専門職は依然として不足しており、賃金を一般的なインフレを大幅に上回る水準に押し上げ、ノルウェーデータセンター建設市場のプロジェクトスケジュールを延長しています。ノルウェー科学技術大学(NTNU)の研究によると、コスト項目のわずか21%しか自動積算の恩恵を受けておらず、スケジュールリスクを増幅させる手作業のワークフローが残っています。事業者は現在、変動性を管理するためにビルドをより小さなモジュールに段階化するか、プレファブリケーション部品を輸入していますが、近期のインフレは引き続きマージンの確実性を妨げています。

遠隔水力源付近の送電網のボトルネック

発電量は豊富ですが、フィヨルドや北部地域への送電は老朽化した送電線と係争中の通行権によって制限されており、新規メガワット割り当てに上限を設けています。Statnettの1,500億ノルウェークローネ(148億3,000万USD)のアップグレードプログラムはこのギャップを対象としていますが、2034年以前に完全に完了することはなく、ノルウェーデータセンター建設市場に暫定的な混雑をもたらしています。地域的なストレスにより、ストークマルクネスの暗号資産マイニング施設が閉鎖を余儀なくされ、年間80GWhの消費が農村の送電網を不安定化させる可能性を示しました。Heimdall Powerのニューロンセンサーはダイナミックレーティングにより既設送電線の容量を40%向上させることを約束していますが、全体的な展開はまだ初期段階にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:プレミアムな信頼性がティア4の採用を促進

ティア4の建設は、AIワークロードが計画外のダウンタイムを許容できないため、コストが高いにもかかわらず23.62%のCAGRで急速に進んでいます。ティア3サイトは現在、ノルウェーのデータセンター建設市場シェアの51.12%を占めていますが、ティア4に対するその優位性は年々縮小しています。Polar DCのDRA01は、二重ユーティリティフィードとN+2冷却によるティア4に近い冗長性を組み込んだティア3設計が、ほぼ完璧なサービスレベルを提供できることを示しています。事業者はまた、重要度の低いゾーンがティア3プロトコルに従い、AIトレーニングホールがティア4に従うハイブリッド設計を採用し、投資をワークロードの重要度に合わせています。したがって、ノルウェーデータセンター建設市場の成長は、全ティアにわたる均一な拡大ではなく、プレミアムへのシフトを反映しています。GPUクラスターを検討している企業は、短時間の停止が数百万のコンピュート時間を無効にする可能性があるため、CAPEXが増加しても最高の可用性評価を好むようになっています。サプライヤーはビルドサイクルを短縮するためにティア4モジュールを事前設計することで対応し、従来のコストプレミアムを削減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーの自社構築がソブリン容量を拡大

直接所有のハイパースケーラーキャンパスは23.23%のCAGRで増加しており、2031年までにノルウェーデータセンター建設市場内のコロケーション量に匹敵するペースで進んでいます。Googleのスキーエンのビルドはこのモデルを典型的に示しており、独自のAIフレームワークをサポートするために840MWの確保容量と専用の無水冷却を組み合わせています。コロケーションは依然として2025年に56.48%のシェアを提供しており、資本支出よりも運用上の機動性を好む企業によって牽引されています。しかし、ハイパースケーラーは電力配電、セキュリティ、カスタムチップ展開をより厳密に管理したいと考えており、マルチテナント設計を回避するビルドトゥスーツ契約を促進しています。Bulkのような事業者は、土地と電力が地元パートナーから提供され、設計と運用がクラウド大手に残るジョイントベンチャーで対応し、ノルウェーデータセンター建設市場を多様化させながらリスクのバランスを取っています。より小規模なエッジおよびエンタープライズのビルドは共存しており、10ミリ秒未満のレイテンシや農村自治体内でのローカル規制ホスティングを必要とするワークロードに対応しています。

電気インフラ別:スマート配電が静的バックアップを凌駕

電力バックアップは支出の53.05%を維持していますが、成長はミリ秒単位で負荷を再ルーティングし、リアルタイム分析をハイパースケーラーのネットワーク運用センターに供給できるインテリジェントな配電機器に向かっています。電力配電システムはノルウェーデータセンター建設市場の電気カテゴリの中で最も高い23.81%のCAGRを記録しています。事業者はソリッドステートトランスファースイッチ、バスウェイアーキテクチャ、ソフトウェア定義型モニタリングにアップグレードし、水力発電のピークを活用してAI負荷の変動に対応できるようにしています。Heimdall Powerのダイナミックライン評価センサーはライブ容量データをデータセンターエネルギー管理プラットフォームに直接供給し、事業者が寒冷時に追加の電力余裕を引き出せるようにしています。UPSおよびディーゼル発電機は依然として調達の定番ですが、その性能範囲は成熟しており、投資は積み重ねた冗長性よりも既存のキロワットを最大化する配電に傾いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機械インフラ別:サーバー更新と液体冷却が設備投資を牽引

サーバーおよびストレージは、企業が18ヶ月ごとに更新されるGPUパフォーマンスカーブを追求するにつれて22.49%のCAGRで進展しており、ノルウェーデータセンター建設市場規模の機械コンポーネントを膨らませています。冷却は42.18%のシェアを維持しており、冷涼な気候においても持続的な重要性を反映しています。次世代の浸漬冷却タンクは水使用量を最大95%削減し、フットプリントを縮小し、事業者がコンピュートに再充当できるホワイトスペースを解放します。Microsoftの2026年までのゼロウォーター誓約は、外部の周囲空気が二次ループの冷却を助けられる北欧環境に適した閉ループ冷媒交換の広範な採用を促進しています。ラックおよびコンテインメントシステムは予算規模では小さいですが、2022年レベルの3倍以上となる平均70kWの負荷定格に向けて進化しており、新しいAIノードをサポートしています。機械サプライヤーは半導体設計者とコンソーシアムを形成し、チップが市場に出る前に熱特性を認証し、ノルウェーデータセンター建設市場のコミッショニングリスクを低減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ノルウェー南部は、送電網の余裕、海底ケーブルの陸揚げポイント、およびオスロ都市圏市場への近接性により、最も密集したプロジェクトクラスターを擁しています。2026年に稼働予定のGoogleのスキーエンへの画期的な投資は、840MWの割り当てを単独で要求するため、地域の磁力を強調しています。Bulk InfrastructureのクリスティアンサンN01キャンパスは400MWを確保し、1GWの将来的な規模の許可を求めており、ヨーロッパ最大の単一サイトの野望の一つとなっています。西部フィヨルドは比類のない水力アクセスを提供しますが、送電が制限されているため、そこでのプロジェクトはしばしば専用変電所を建設するか、電力消費を平滑化するためにバッテリーストレージを展開します。より冷涼な空気と利用可能な土地の恩恵を受けるノルウェー北部は、より高いレイテンシを許容できるAIまたは暗号資産の負荷を引き付けていますが、労働力不足と長いサプライチェーンがコストを押し上げています。国境を越えたリンクにより、より広い北欧回廊は多国籍企業にとって単一の論理的なフットプリントとなっており、GlobalConnectの3Pbit/sのスウェーデン・フィンランドルートが北欧の相互依存を強化していることで示されています。地域の事業者は、再生可能エネルギーとコンプライアンスのためにコンピュートをノルウェーデータセンター建設市場に維持しながら、汎北欧の回復力を市場に提供できます。沿岸自治体は現在、サーバーの廃熱を回収する準備ができた地域暖房ネットワークを提供していますが、パイプラインの到達範囲はオスロとベルゲン以外では依然として限られており、廃熱再利用の完全な価値化を抑制しています。

競争環境

競争は北欧生まれの専門企業と資金力のあるグローバル参入者の間で分かれています。Green Mountain、Bulk Infrastructure、atNorthは数十年にわたる水力発電との関係とデータセンターに転用可能な旧軍施設を活用し、ノルウェーデータセンター建設市場において先行者としての土地バンクと電力権を持っています。Azrieli Groupの2024年のGreen Mountainへの8億5,000万USDの買収はノルウェーのエクイティストーリーを検証し、同社の520MWパイプラインを加速させました。Vantage Data Centers、Equinix、Digital Realtyは北欧自治体に適した北欧の自治体に適したモジュール設計と廃熱輸出スキームを強調した数十億ドルのプログラムを展開しています。外国資本がシェル建物に資金を提供し、ノルウェー企業がローカルエンジニアリングを提供するパートナーシップモデルが登場し、リスクと専門知識を一致させています。持続可能性の認証は差別化の新たな通貨となり、事業者はリアルタイムの排出量ダッシュボードを公開し、Å EnergiおよびStatkraftと長期電力契約を締結しています。液体冷却とAIワークロードオーケストレーションに関する技術的な能力は、ノルウェーデータセンター建設市場内でハイパースケーラーの委託を獲得する上で、土地価格と同等の重みを持つようになっています。ホワイトスペースの機会は、地域暖房との相乗効果、廃熱を利用した農業温室、および遊休発電機容量を収益化するグリッドフレックスソリューションに集中しています。

ノルウェーデータセンター建設業界リーダー

Skanska AB

Coromatic AB

COWI A/S

CTS Nordics

Rider Levett Bucknall

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Polar DCが浸漬冷却向けに調整されたノルウェー初の専用施設である12MWのDRA01水力発電AIセンターをトールダルでコミッショニング

- 2025年4月:TikTokがGreen Mountainの3施設全体での完全入居を確定し、ノルウェーでの欧州コンテンツ配信を統合

- 2025年1月:ノルウェーがデータセンターの義務的登録制度を導入し、透明な容量キューと統一されたセキュリティ監査を提供

- 2025年1月:GlobalConnectが3Pbit/sをサポートするスウェーデン・フィンランド光ルートを完成させ、北欧の国境を越えたトラフィックフローを強化

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当調査では、ノルウェーデータセンター建設市場を、キャリアニュートラル、自社構築ハイパースケール、エンタープライズ、エッジ施設の設計、建設、フィットアウト、コミッショニングのためにノルウェー国内で支出されるすべての設備投資として定義しており、サイト工事、構造躯体、電力配電、バックアップ電力、冷却システム、ラック、監視ソフトウェア、および関連する専門サービスを含みます。Mordor Intelligenceによると、既存の稼働中ホール内の機械または電気アップグレードのみに関連する財務支出は、定期的なメンテナンスではなく拡張フェーズの一部を形成する場合にカウントされます。

スコープの除外:定期的なITハードウェア更新、マネージドホスティング契約、および日常的な運用OPEXはこの調査の対象外です。

セグメンテーション概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラ別

- 電気インフラ別

- 電力配電ソリューション

- 電力バックアップソリューション

- 機械インフラ別

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス - 設計・コンサルティング、統合、サポート・保守

- 電気インフラ別

- ティア1および2

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、電気工事業者、EPCプロジェクトディレクター、オスロおよびヴェストランのコロケーション施設マネージャー、および機器ディストリビューターにインタビューし、平均メガワット建設コスト、展開タイムライン、およびパイプライン確率スコアを検証しました。ハイパースケール調達リーダーとの短期調査により、将来の支出に影響を与える現在の液体冷却普及率と再生可能電力契約慣行が確認されました。

デスクリサーチ

ノルウェー統計局の建設コスト指数、ノルウェー水資源エネルギー局の電力系統接続キュー、ユーロスタットの建設生産高、アップタイムインスティテュートのティア認証登録などの公開データセットを通じて市場をマッピングしました。D&B Hooversから取得した企業財務、Dow Jones Factivaにアーカイブされたプロジェクトニュース、および国連コムトレードからのスイッチギアの輸入値がユニットコストの基準となりました。ノルウェーデータセンター産業協会が公開したホワイトペーパーおよびデジタルガバナンス省が公開した協議議事録からも追加の洞察が得られました。記載されているソースは例示的なものであり、証拠収集を完了するためにさらに多くの参考文献が検討されました。

市場規模の算定と予測

トップダウンモデルは2024年の建築許可と発表されたプロジェクトCAPEXから始まり、計画されたIT負荷(MW)に検証済みのMW当たりコスト基準を乗じて再構築し、ティアタイプ別にセグメント化しました。結果は、20の最近のサイトにわたって提供された量で乗じたサンプリングされたサプライヤーの平均販売価格のボトムアップ集計に対してストレステストされました。水力発電料金トレンド、クローネ建ての建設材料指数、ハイパースケールクラウドCAPEX、ラック密度の進展、ティア4採用率などの主要変数が、2030年までの支出を予測する多変量回帰に組み込まれています。サプライヤーの開示のギャップは地域ベンチマークによって補完され、数値が確定する前に専門家のフィードバックで確認されます。

データ検証と更新サイクル

アウトプットは電力系統接続データと独立した投資トラッカーに対して分散チェックを通過し、異常が発生した場合は元の回答者への再連絡を促します。2人のアナリストがすべての改訂をレビューします。モデルは年次で更新され、大規模なプロジェクト発表や政策変更が発生した場合には中間更新が行われ、クライアントが常に最新の見解を受け取れるようにしています。

ノルウェーデータセンター建設ベースライン:その信頼性の根拠

公開されている推定値は、企業がコストスコープ、プロジェクト確率フィルター、更新頻度を異なる方法で選択するため、しばしば乖離します。

主要なギャップ要因には、機械インフラがバンドルされているかどうか、サードパーティの請負業者なしの自社構築ハイパースケールプロジェクトが捕捉されているかどうか、通貨換算年、および暫定許可が認識される時点が含まれます。Mordorの厳格なスコープ定義と稼働中のビルドマイルストーンとの年次調整は、意思決定者が明示的な変数に遡ることができる信頼性の高い中間点を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 30億4,000万USD(2025年) | ||

| 15億5,000万USD(2024年) | 地域コンサルタントA | 機械インフラを除外し、完全な財務クローズに達したプロジェクトのみをカウント |

| 28億2,000万USD(2023年) | グローバルコンサルタントB | 建設CAPEXと運用コロケーション収益を混合し、より低いティア4普及率の前提を適用 |

これらの比較は、他の出版社がコストコンポーネントを絞り込むか収益ストリームを混合しているのに対し、当社のバランスの取れた明確にスコープされたアプローチが、クライアントが再現してストレステストできる透明なベースラインを生み出すことを示しています。

レポートで回答される主要な質問

ノルウェーデータセンター建設市場の現在の価値はいくらですか?

市場は2026年に36億9,000万USDで、2031年までの予測値は96億8,000万USDです。

ノルウェーデータセンター建設市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年の間に21.31%のCAGRを記録すると予測されています。

現在市場をリードしているティアカテゴリはどれですか?

ティア3サイトが2025年のノルウェーデータセンター建設市場シェアの51.12%を占めていますが、ティア4の方が速く成長しています。

なぜハイパースケーラーはノルウェーに直接投資しているのですか?

ソブリンデータコンプライアンス、再生可能水力電力、および運用コストと排出量を削減する冷涼な周囲温度を求めているためです。

最終更新日: