ノルウェーデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

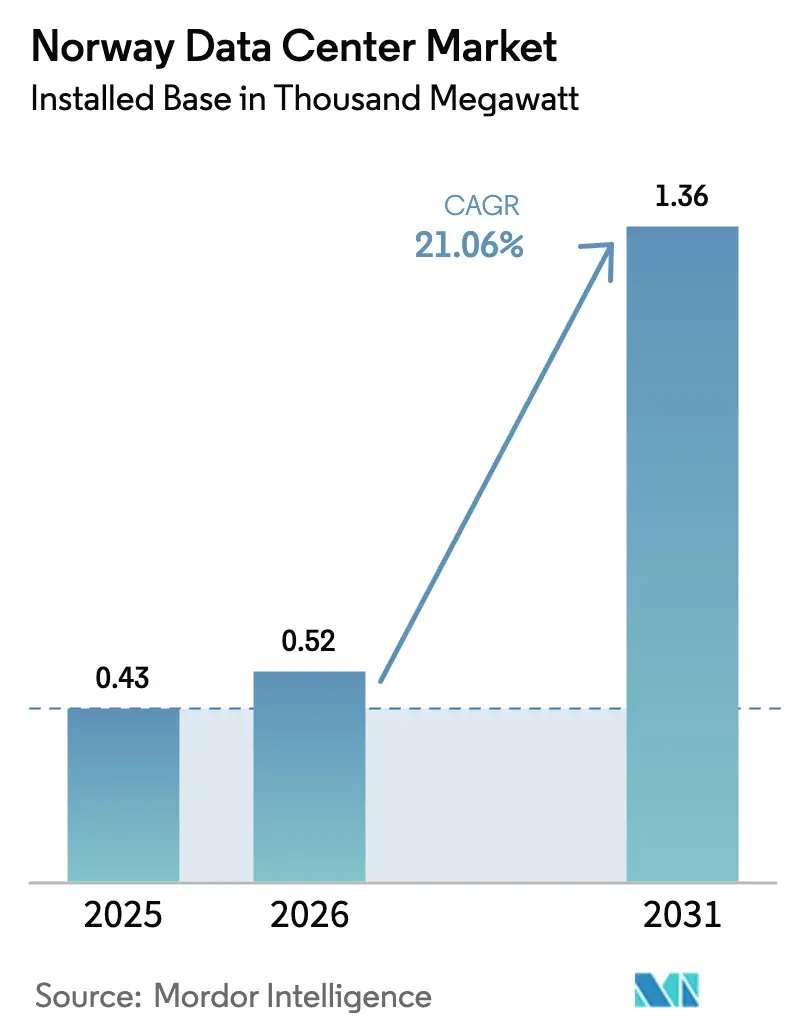

| 基準年の市場規模 (2025) | 0.43 千メガワット |

| 市場取引高 (2026) | 0.52 千メガワット |

| 市場取引高 (2031) | 1.36 千メガワット |

| 成長率 (2026 - 2031) | 21.06% CAGR |

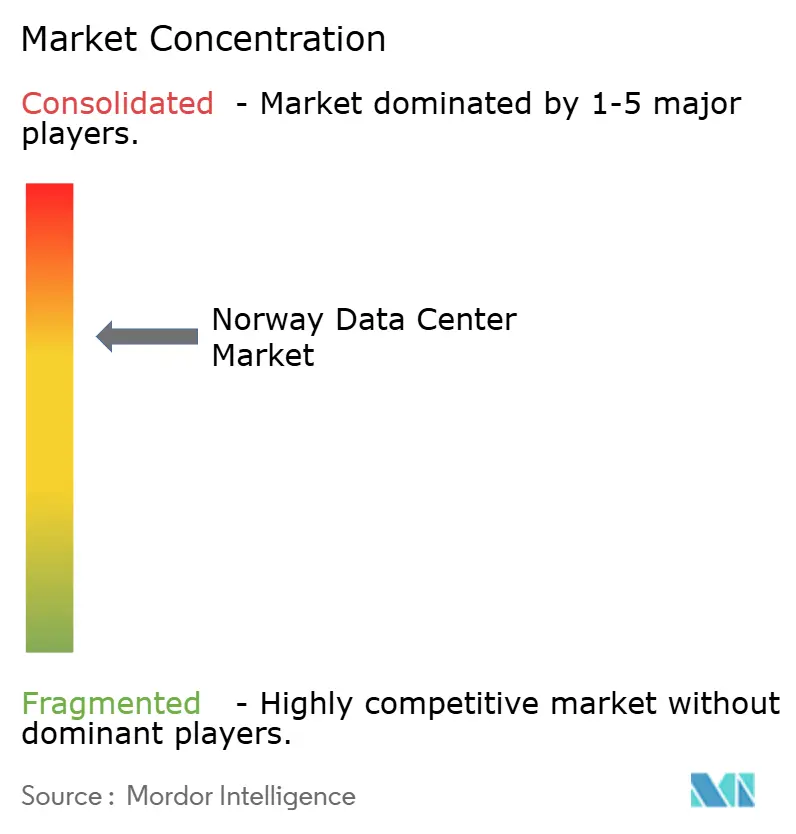

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルウェーデータセンター市場分析

ノルウェーデータセンター市場の設置ベースにおける規模は、2025年に0.43千メガワット、2026年に0.52千メガワットと予測され、2031年までに1.36千メガワットに達し、2026年から2031年にかけて年平均成長率21.06%で成長する見込みです。ノルウェーのほぼゼロカーボンの電力ミックス、亜北極性気候、および成熟しつつあるファイバーバックボーンが相まって、ハイパースケーラーおよびエンタープライズワークロードを混雑した大陸のハブから引き寄せています。事業者は98%の再生可能エネルギー比率を電力使用効率(PUE)1.25未満という数値に転換しており、これは計算集約型の人工知能クラスターの運用コストを直接低下させる指標です。マルチギガワット時消費者向けの国家送電料金割引、5MW超の施設に対する廃熱再利用の義務化、および加速する地域熱供給プロジェクトのパイプラインが、地域のコスト競争力をさらに強化しています。同時に、系統接続の待機列、建設コストの上昇、および具現化された排出量に対する炭素税の見通しが、長期電力契約と高度なエンジニアリング能力を持つ垂直統合型開発者に対するプレミアムを生み出しています。

主要レポートのポイント

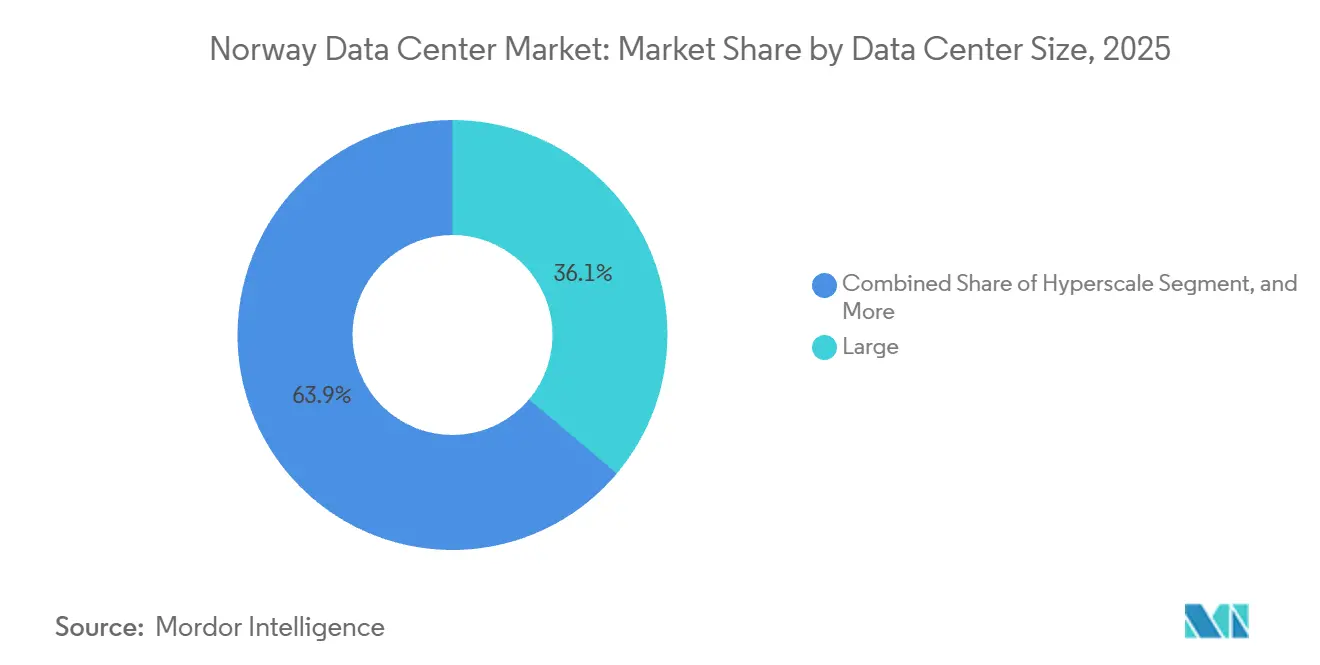

- データセンター規模別では、大規模施設が2025年の設置容量の36.14%を占め、10MW超のハイパースケールサイトは2031年まで年平均成長率22.12%で成長すると予測されています。

- ティアタイプ別では、ティア3の設備が2025年のノルウェーデータセンター市場シェアの74.15%を占め、ティア4の容量は2031年まで年平均成長率22.32%で拡大しています。

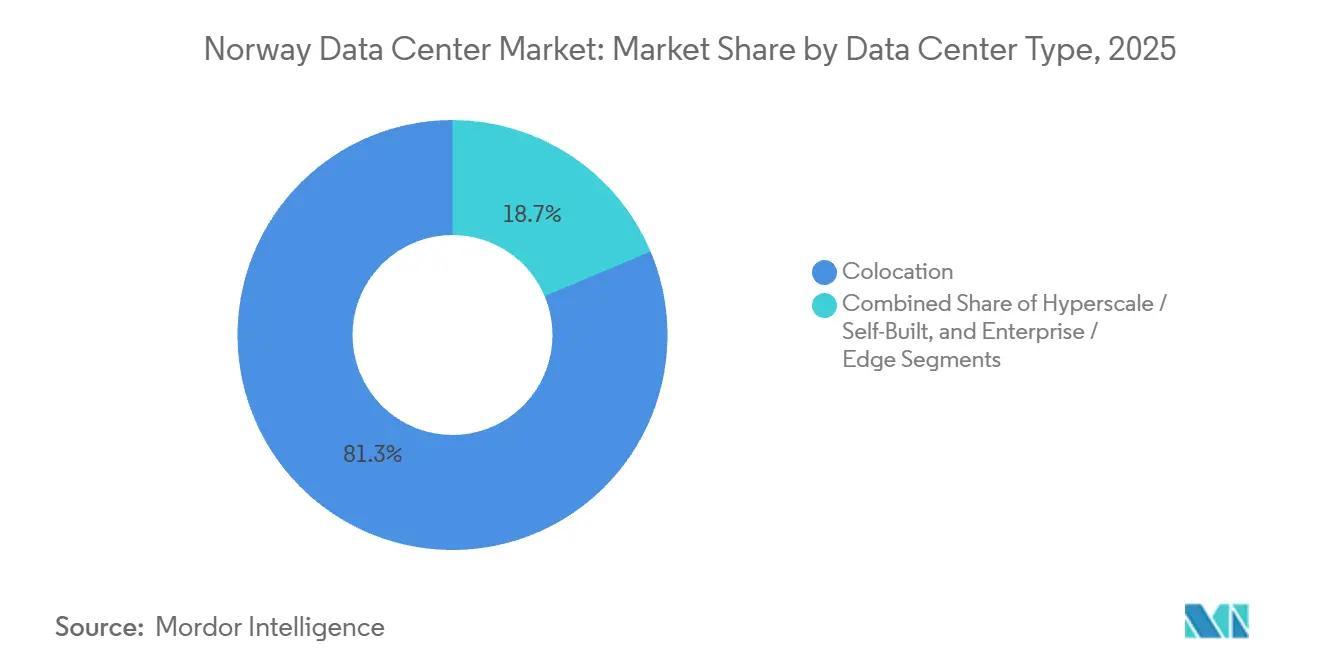

- データセンタータイプ別では、コロケーションが2025年の容量の81.35%を占めましたが、ハイパースケールおよび自社構築施設は同期間に年平均成長率22.56%で拡大すると予測されています。

- エンドユーザー別では、ITおよびITESセグメントが2025年のノルウェーデータセンター市場の45.74%を占め、銀行・金融サービス・保険(BFSI)ワークロードは2031年まで年平均成長率23.16%で成長すると予測されています。

- ホットスポット別では、オスロが2025年の設置容量の38.92%を占め、ヴェストランは年平均成長率22.78%を記録し、予測期間中の成長をリードすると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ノルウェーデータセンター市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 豊富な再生可能水力発電の利用可能性がPUEを低下させる | +4.5% | ヴェストランおよびトロンデラーグの水力回廊 | 長期(4年以上) |

| 冷涼な北欧気候が年間冷却設備運用費を削減する | +3.8% | 北緯65度以上の北部郡 | 長期(4年以上) |

| 政府のインセンティブおよびデジタル推進政策 | +3.2% | オスロおよびヴェストランの優先審査ゾーン | 中期(2〜4年) |

| 国際的な海底および陸上ファイバールートの高密度化 | +2.5% | オスロ、スタヴァンゲル、ベルゲン、クリスチャンサン | 中期(2〜4年) |

| ノルウェーのグリーンエネルギーを活用したAIおよびHPCクラスターの急増 | +4.0% | ヴェストランおよびテレマルク | 短期(2年以内) |

| 石油・ガスのデジタルツインワークロードに対するデータローカライゼーション需要 | +2.8% | スタヴァンゲル、ベルゲン、トロンハイム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

豊富な再生可能水力発電の利用可能性がPUEを低下させる

ノルウェーの98%再生可能電力ミックスは、年間136TWh超の水力発電量を中心としており、事業者は大陸平均より約10〜15%低いPUEレベルを達成することができます。[1]Green Mountain、「Green Mountainについて」、greenmountain.noレフダール鉱山は5kWラックに対してPUE1.15を記録しており、ガス依存型の電力網と比較してkWhあたり約0.02米ドルのエネルギーコスト削減を実現しています。[2]Lefdal Mine、「Lefdal Mine Data Center – ティアIII認証とサステナビリティ」、lefdalmine.comこのコスト差は20年の資産寿命にわたって複利的に拡大し、ノルウェーデータセンター市場をハイパースケーラーにとって構造的に魅力的なものにしています。ノルスク・ハイドロの2030年に予定されている48MWの揚水発電プロジェクトは、AIトレーニングのピーク時における周波数変動を緩衝します。[3]ノルスク・ハイドロ、「サウルダール揚水発電プロジェクト」、hydro.com欧州気候中立データセンター協定が2030年までに100%再生可能エネルギー調達を義務付けている中、ノルウェーは即時のコンプライアンス経路を提供しています。

冷涼な北欧気候が年間冷却設備運用費を削減する

年間平均気温が5℃〜8℃であるため、年間稼働時間の95%においてフリーエアクーリングが可能です。レフダール鉱山の海水ループはゼロの水使用効率を達成しており、温暖なEU市場で見られる水不足の問題を回避しています。Stack Infrastructureはオスロのサイトにおいてチラーの稼働時間を年間200時間未満に抑え、冷却設備投資を約25%削減しています。2025年10月から施行される5MW超の施設に対する廃熱再利用の法定要件は、廃熱を収益源に転換し、総所有コストの経済性を強化します。

政府のインセンティブおよびデジタル推進政策

2025年の国家データセンター戦略は、1MW超の施設の登録義務化、地域熱供給を統合するプロジェクトへの許認可の迅速化、および廃熱再利用のコミットメントに対する優先系統接続枠を導入しました。スタットネットは、年間15MW超かつ100GWh超の消費者に対する送電料金の割引を設けており、開発者が大規模な容量を展開するよう促しています。暗号資産マイニングへの制限はAIワークロード向けの貴重なヘッドルームを解放し、ISO 27001およびISO 50001への準拠は公共部門のクラウド入札の前提条件となっており、認定事業者に有利に働いています。

ノルウェーのグリーンエネルギーを活用したAIおよびHPCクラスターの急増

スキエンにあるGoogleの240MWキャンパスは、6億ユーロ(6億7,800万米ドル)の投資を経て2026年から稼働しており、ハイパースケーラーがトレーニングワークロードをゼロカーボンの管轄区域に向ける方法を示しています。エクイノールの2025年の電力事業立ち上げは、水力ベースロードと調整可能なガスを組み合わせ、レイテンシに敏感な推論タスクに対して99.995%の稼働時間を保証します。同社のFibraエッジクラスターはすでに海洋センサーから毎秒5GBを処理しており、コロケーションコンピューティングの商業的な優位性を示しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設コストの上昇と賃金インフレ | -2.5% | オスロおよびスタヴァンゲル都市圏 | 短期(2年以内) |

| 系統接続の遅延と容量制約 | -2.0% | 南部送電回廊 | 中期(2〜4年) |

| 都市圏近郊における適切にゾーニングされた土地の不足 | -1.5% | オスロ、ベルゲン、スタヴァンゲルの都市周辺部 | 中期(2〜4年) |

| 具現化された排出量に対するEFTA炭素税の見通し | -1.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設コストの上昇と賃金インフレ

ノルウェー統計局の建設コスト指数は、2025年12月に前年比4.3%上昇して155.1となり、労働コストが3.9%、資材コストが4.6%上昇しました。[4]ノルウェー統計局、「建設コスト指数2025年12月」、ssb.noデータセンターの機械システムに類似するHVAC工事も同様に約4%上昇しました。ノルゲス銀行の4.5%の政策金利は資金調達コストを高止まりさせており、長期供給契約を確保できない開発者の収益を圧迫しています。このインフレの圧力は、ノルウェーデータセンター市場を調達力を持つ垂直統合型の既存事業者に有利な方向へ傾けています。

系統接続の遅延と容量制約

スタットネットは7,700MWの予約済み負荷と11,000MWの申請中リクエストを抱えており、優先度の低いプロジェクトの系統接続待機列は2028年以降まで延びています。新規高圧線の承認には、環境審査と自治体協議が長期化するため、平均8〜10年を要します。猛暑時の相互接続線の出力低下は、それ以外では強靭な電力網においても脆弱性を浮き彫りにしています。15MW超の負荷に対して料金を半額にする料金モデルは、事業者を単一キャンパスのハイパースケール開発へと誘導し、地域のボトルネックを深刻化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケールの勢いが容量ミックスを再形成

ハイパースケール施設は年平均成長率22.12%で成長し、ノルウェーデータセンター市場全体を上回ると予測されています。5MW〜10MWの大規模サイトは2025年の容量の36.14%を占め、Green MountainのDC1-スタヴァンゲルが牽引していますが、卸電力契約によりハイパースケーラーは小売料金を回避でき、競争経済を再形成しています。Googleの240MWスキエン建設とGreen MountainのNOK 500億(48億米ドル)のカルベルグプロジェクトは、30kW超のラック密度向けに設計されたシングルテナントキャンパスへの転換を象徴しています。中規模のエンタープライズ施設とコンパクトなエッジノードはレイテンシに敏感なワークロードに対して引き続き重要ですが、それらの合計シェアは2031年までに25%を下回る可能性があります。ハイパースケールキャンパスのノルウェーデータセンター市場規模は、したがって増分容量追加を支配すると予測されています。スタットネットの15MW閾値での料金割引は、ハイパースケール事業者に有利な経済性をさらに傾け、小規模なコロケーションホールのマージンを圧縮しています。

ハイパースケール建設の成長は、オンサイトの電力購入契約、合弁事業による資金調達、および統合廃熱再利用システムへの需要を強化し、これらの能力は大規模な公益事業者やインフラファンドにより一般的に見られます。その結果、20MW超の施設が占めるノルウェーデータセンター市場シェアは、今十年の終わりまでに3分の1を超える軌道に乗っています。サブスケールのホール事業者は、低レイテンシの都市フットプリントが優位性をもたらすリアルタイムストリーミング、産業用IoTテレメトリ、規制された金融取引などの特化型エッジサービスへと転換する可能性があります。

ティアタイプ別:フォールトトレランスがプレミアム成長を牽引

ティア3施設は2025年の容量の74.15%を占め、エンタープライズおよび政府の購買者が重視する同時保守可能性基準の恩恵を受けています。ティア4サイトは数こそ少ないものの、石油・ガスのデジタルツインシミュレーションおよびアルゴリズム取引がゼロダウンタイムの保証を必要とするため、年平均成長率22.32%で拡大すると予測されています。エクイノールのFibraクラスターは、ミッションクリティカルなセンシングワークロードがより高い冗長性を正当化する方法を示しています。ティア4建設に帰属するノルウェーデータセンター市場規模は、したがって全体平均より速く拡大しています。

アップタイム・インスティテュートの認証は事実上の調達フィルターとして浮上しており、レガシーティア2ホールの所有者は二重電力供給、N+1冷却設計、ロータリーUPSシステムへの投資を促されています。新規参入者は急峻な設備投資の障壁に直面しており、特に系統接続の遅延が数年間にわたって資本を拘束する可能性があります。予測期間にわたって、ティア4の拡大するフットプリントはノルウェーデータセンター市場全体の平均可用性基準を引き上げ、中堅事業者でさえより高い耐障害性ティアへと向かわせると予想されます。

データセンタータイプ別:コロケーションの優位性がハイパースケールの混乱に直面

コロケーションは2025年の容量の81.35%を占めましたが、ハイパースケールおよび自社構築施設は年平均成長率22.56%で拡大する見込みです。リテールコロケーションは1MW未満のエンタープライズニーズに対応し、5〜20MWの卸売ブロックはクラウドおよびコンテンツネットワークを引き付けています。しかしノルウェーデータセンター産業では、ハイパースケーラーによる直接的な土地取得が見られ、彼らは独自の冷却・電力アーキテクチャを設計し、コロケーションのマークアップを回避することができます。

Green MountainとStack Infrastructureは依然として、ハイパースケーラーがホワイトスペースをリースしながら機械・電気システムの制御を引き受けるハイブリッドモデルを提供しており、この傾向は厳格な分類を曖昧にする可能性があります。より多くのクラウドプロバイダーが容量を内製化するにつれて、純粋なコロケーション事業者のノルウェーデータセンター市場シェアは低下する可能性がありますが、契約済みメガワットの絶対値は増加し続けるでしょう。事業者は、エンタープライズとの関連性を維持するために、マネージドコンプライアンス、クロスコネクトエコシステム、廃熱再利用パートナーシップなどのサービスを深化させることで対応しています。

エンドユーザー別:金融サービスがITの既存事業者を上回る

ITおよびITESワークロードは2025年の容量の45.74%を占め、サービスとしてのソフトウェアベンダーおよびマネージドホスティング企業が牽引しました。2026〜2031年にかけて、北欧の銀行がリアルタイム決済と不正検知モデルを採用するにつれ、銀行・金融サービス・保険(BFSI)需要は年率23.16%で加速すると予測されています。BFSIに関連するノルウェーデータセンター市場規模は、したがって他のどの垂直市場よりも速く拡大しています。

DNBのハイブリッドクラウド移行は、規制対象の事業体がデータ居住のためにオスロのコロケーションホールを活用しながら、機密性の低いワークロードをパブリッククラウドに移行する方法を示しています。EU デジタル運用耐障害性法への準拠は、より多くの金融機関を認定ティア3またはティア4ホールへと誘導しています。製造業、テレコム、メディアのワークロードは引き続き貢献していますが、成長の鈍化は静的コンテンツの分散キャッシュへのオフロードとデータセンターコア外での5Gエッジアーキテクチャの成熟を反映しています。

地理的分析

オスロは2025年の容量の38.92%を維持しており、高密度のファイバー相互接続と政府・金融機関への近接性が要因です。しかし、土地不足と系統接続の待機列が将来の拡張を脅かしています。既成の産業用地と豊富な水力資源を背景に、ヴェストランは年平均成長率22.78%を記録し、首都を上回ると予測されています。ヴェストランのノルウェーデータセンター市場規模は、Green MountainのカルベルグキャンパスとGoogleのスキエン施設から恩恵を受ける見込みです。

トロンデラーグやノルランなどの北部郡はエネルギー集約型のブロックチェーンマイニングや特化型HPCを擁するニッチな存在にとどまっていますが、南部への送電優先化が近期のスケールアップを制限しています。予測期間にわたって、西部の水力回廊への多様化が国内容量を再均衡させますが、スカンジナビアの取引所への往復時間5ms未満を必要とするレイテンシクリティカルなワークロードにとって、オスロは不可欠であり続けるでしょう。

急速な海底ケーブル投資がヴェストランと大陸の取引所間のレイテンシを縮小しており、フランクフルトへの往復時間を19ms未満に短縮し、この回廊をリアルタイムの資本市場トラフィックに対して実用的なものにしています。スタヴァンゲルとベルゲンの自治体公益事業者は現在、地域熱供給の引き取り契約を土地リースとセットで提供しており、廃熱再利用の義務規則をコンプライアンスコストから補助収益の機会へと転換し、プロジェクトの内部収益率を80〜100ベーシスポイント引き上げることができます。ベルゲン港での予定されている40MWの陸上電力供給プロジェクトは、隣接するマイクロデータセンタークラスターを支え、海事電化が従来の都市圏コア外に新たなエッジノードを生み出している様子を示しています。一方、オスロの空港周辺の土地バンクは満杯に近づいており、開発者は多層設計を余儀なくされ、ヴェストランの平屋建てホールと比較してメガワットあたりの設備投資が12〜15%増加しています。これらのダイナミクスを総合すると、現在計画されているよりも大幅に速い建設ペースがなくても、ヴェストランのノルウェーデータセンター市場シェアは2031年までに30%を超える可能性があることを示唆しています。

競争環境

ノルウェーデータセンター市場は中程度の集中度を示しています。Green MountainとStack Infrastructureは2025年の稼働メガワットの約60%を合計で占め、深い自治体との関係と複数認定施設を活用しています。サイト取得から機械設計に至る垂直統合モデルを持つGreen MountainはPUE1.25未満と長期水力電力契約を実現しており、小規模な競合他社には追随が困難です。Stack InfrastructureのDigiPlexポートフォリオはオスロのコロケーションエコシステムを支えていますが、クラウドプロバイダーが自社構築キャンパスを発注するにつれて価格圧力に直面しています。

BGOの10億米ドルのコミットメントを背景とするBulk Infrastructureは、卸電力契約と100GWhの料金割引を通じてハイパースケール層を獲得する位置付けにあります。テレノールの960万米ドルのSkygardへの出資は、テレコムキャリアが低迷する消費者向け接続収益をヘッジするためにクラウドスタックを上位に移行する意図を示しています。エネルギー大手エクイノールは、調整可能なガス資産を活用してAI推論に対してほぼ完全な稼働時間を保証しており、電力とコンピューティングセクターの収束を強調しています。

アップタイム・インスティテュートのティア認証、法定廃熱再利用義務、および今後の具現化炭素税は規制のハードルを引き上げており、社内エンジニアリングとESGレポートインフラを持つ既存事業者に有利に働いています。新規参入者にとっては、高い設備投資、待機列に縛られた系統接続、および高まる労働コストインフレを考慮すると、公益事業者や不動産ファンドとの合弁事業が市場参入の事実上の経路となっています。

ノルウェーデータセンター産業のリーダー企業

Green Mountain AS

Bitdeer Technologies Group

Bulk Infrastructure Group AS

Microsoft Corporation

Stack Infrastructure, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Green Mountainは、1.25未満のPUEとマルチメガワットブロックを必要とするハイパースケーラーを対象とした、ノルウェー最大のデータセンター建設プロジェクトであるOSL2-ハーマルキャンパスのフェーズ1試運転を開始しました。

- 2025年10月:政府は国家データセンター戦略を公表し、1MW超のサイト登録の義務化、5MW超のホールへの廃熱再利用の義務化、AIワークロード向けの系統容量を確保するための暗号資産マイニングへの制限を定めました。

- 2025年7月:テレノールは、公共部門およびBFSIクライアントにサービスを提供するSkygardのソブリンクラウドプラットフォームへのNOK 1億(960万米ドル)の投資を発表しました。

- 2025年4月:エクイノールは、水力とガスのブレンドポートフォリオを通じてAIおよびデータセンター需要に供給し、99.995%の稼働時間を保証する専任電力部門を設立しました。

ノルウェーデータセンター市場レポートの範囲

データセンター市場は、データの保存、管理、処理を支えるインフラ、サービス、技術を包含しています。この市場には、国内で事業を展開する企業や組織の多様なニーズを反映した、様々なデータセンター規模、ティア分類、タイプ、エンドユーザー産業、ホットスポットが含まれます。

ノルウェーデータセンター市場レポートは、データセンター規模(小規模、中規模、大規模、ハイパースケール)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンタータイプ(ハイパースケール/自社構築、エンタープライズ/エッジ、コロケーション)、エンドユーザー(BFSI、ITおよびITES、Eコマース、政府、製造業、メディアおよびエンターテインメント、テレコム、その他のエンドユーザー)、ホットスポット(オスロ、ヴェストラン、ノルウェーその他地域)別にセグメント化されています。市場予測はITロード容量(メガワット)で提供されます。

| 小規模 |

| 中規模 |

| 大規模 |

| ハイパースケール |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未利用 | |

| 利用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| BFSI |

| ITおよびITES |

| Eコマース |

| 政府 |

| 製造業 |

| メディアおよびエンターテインメント |

| テレコム |

| その他のエンドユーザー |

| オスロ |

| ヴェストラン |

| ノルウェーその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| ハイパースケール | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未利用 | ||

| 利用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | BFSI | ||

| ITおよびITES | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| テレコム | |||

| その他のエンドユーザー | |||

| ホットスポット別 | オスロ | ||

| ヴェストラン | |||

| ノルウェーその他地域 | |||

市場の定義

- ITロード容量 - ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリース済み容量とも呼ばれます。

- 高床スペース - 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた高床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000台超、または高床スペースが225,001平方フィート超;マッシブデータセンター:ラック数が3,001〜9,000台、または高床スペースが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000台、または高床スペースが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800台、または高床スペースが5,001〜20,000平方フィート;小規模データセンター:ラック数が200台未満、または高床スペースが5,000平方フィート未満。

- ティアタイプ - アップタイム・インスティテュートによると、データセンターはデータセンターインフラの冗長機器の能力に基づいて4つのティアに分類されます。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4に分類されます。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3つのカテゴリーに分類されます。分類は潜在的な顧客にリースされるITロード量に基づいて行われます。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2Bベースで運営されています。BFSI、政府、クラウドオペレーター、メディアおよびエンターテインメント、Eコマース、テレコム、製造業が調査対象市場の主要エンドコンシューマーです。範囲には、エンドユーザー産業のデジタル化の進展に対応するコロケーションサービス事業者のみが含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラックに収容された機器とサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量または設置容量とは、設置されたラックに収容されたサーバーおよびネットワーク機器が消費するエネルギー量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースしている場合、吸収率は75%となります。利用率またはリース済み容量とも呼ばれます。 |

| 高床スペース | 床の上に構築された高架スペースです。元の床と高架床の間の隙間は、配線、冷却、その他のデータセンター機器を収容するために使用されます。この構造は適切な配線と冷却インフラの確保を支援します。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコンディショナー(CRAC) | データセンター内のサーバールームの温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間の開放スペースです。この開放スペースはサーバールームの最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホットアイルとコールドアイルの2つの通路があります。 |

| コールドアイル | ラックの前面が通路に向いている通路です。ここでは冷却された空気が通路に送り込まれ、ラックの前面から入って温度を維持します。 |

| ホットアイル | ラックの背面が通路に向いている通路です。ここでは、ラック内の機器から放散された熱がCRACの排気口に向けられます。 |

| クリティカルロード | データセンター運営にとって稼働時間が重要なサーバーおよびその他のコンピュータ機器を含みます。 |

| 電力使用効率(PUE) | データセンターの効率を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で計算されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2超のデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 停電や機器故障の際にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を追加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器への供給が継続される装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンターに設置され、ダウンタイムを回避するための無停電電源供給を確保します。データセンター施設にはディーゼル発電機が設置されており、通常、施設内には48時間分のディーゼル燃料が備蓄されています。 |

| N+1 | 「必要数プラス1」と呼ばれ、障害発生時のダウンタイムを回避するために利用可能な追加機器の設定を示します。4つのコンポーネントごとに1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが展開される完全冗長設計を指します。したがって、一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| インロー冷却 | 列内のラック間に設置された冷却設計システムで、ホットアイルから暖かい空気を吸引し、コールドアイルに冷却空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運営を維持する準備状況を決定します。データセンターは、非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、および電力配電システム(商用電力グリッドから)を持つ場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターは、冗長な電力および冷却コンポーネント(N+1)と単一の非冗長配電システムを持つ場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱機器、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力および冷却コンポーネントと複数の電力配電システムを持つデータセンターはティア3データセンターと呼ばれます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な中断に対して耐性があります。ティア3データセンターの稼働率は99.98%、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力および冷却コンポーネントと複数の電力配電経路を持ちます。すべてのIT機器はデュアル電源化されており、あらゆる中断に対してフォールトトレラントとなり、継続的な運営を確保します。ティア4データセンターの稼働率は99.74%、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| マッシブデータセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターはマッシブデータセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に選ばれます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に選ばれます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模クラウドプレイヤー、IT企業、BFSI、OTTプレイヤー(Netflixなど)から生じます。 |

| モバイルデータ速度 | ユーザーがスマートフォンを通じて体験するモバイルインターネット速度です。この速度は主にスマートフォンで使用されているキャリア技術に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も遅く、5Gが最も速いです。 |

| ファイバー接続ネットワーク | 国全体に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続でつなぎます。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月に消費する平均データ量の指標です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続を通じて提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2つ以上の陸揚げ地点に敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信とインターネット接続が確立されます。これらのケーブルは1点から別の点へ毎秒100〜200テラビット(Tbps)を伝送できます。 |

| カーボンフットプリント | データセンターの通常運営中に発生する二酸化炭素の量の指標です。石炭および石油・ガスが主要な発電源であるため、この電力の消費は炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は調査対象市場の全体像を把握するために、様々なレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム