ノルディックデータセンター市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2025 - 2031 |

| 歴史データ期間 | 2019 - 2023 |

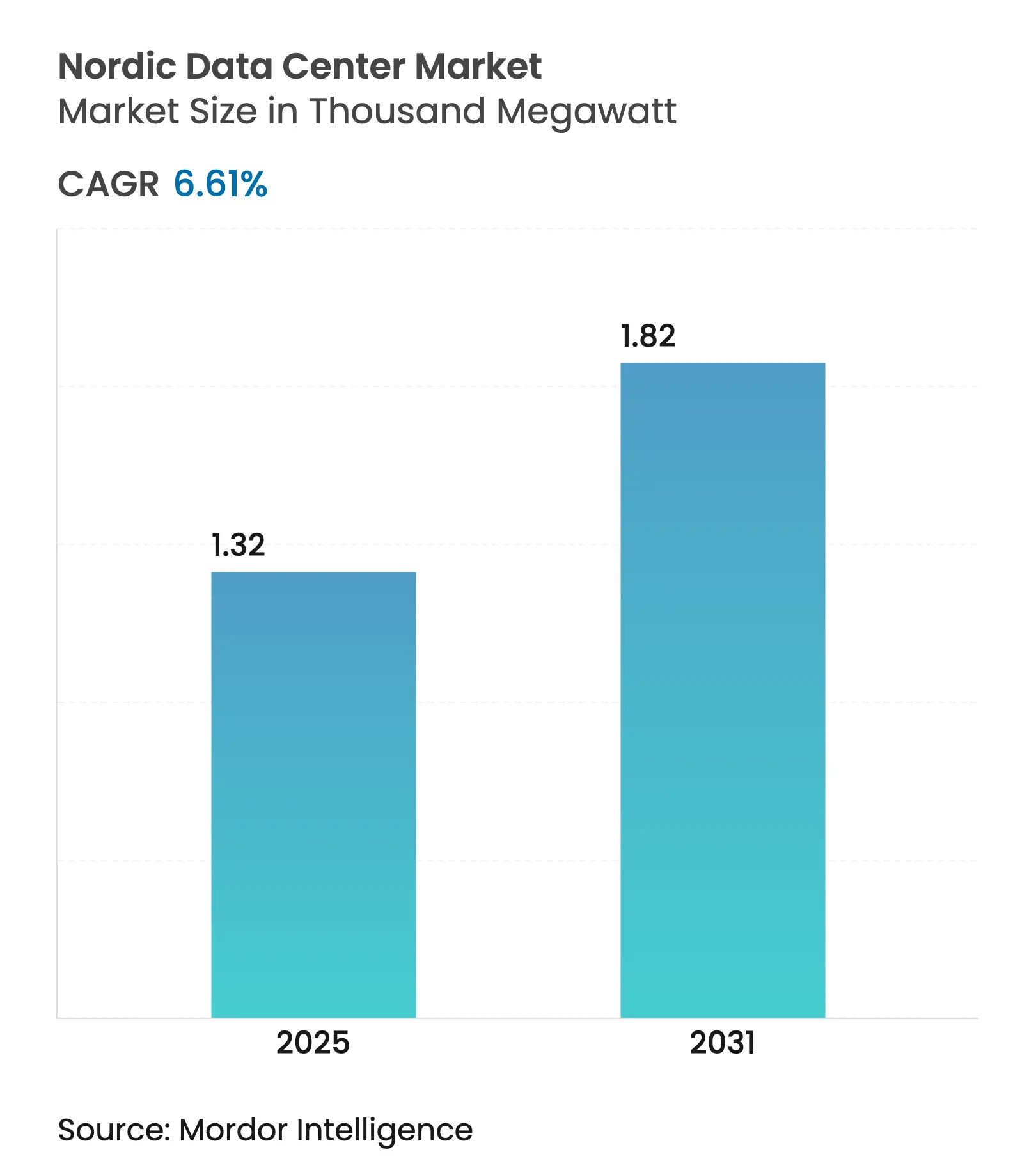

| 市場取引高 (2025) | 1.32 千メガワット |

| 市場取引高 (2031) | 1.82 千メガワット |

| 成長率 (2025 - 2031) | 6.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるノルディックデータセンター市場分析

ノルディックデータセンター市場の規模は2025年に1.32MWに達し、2031年までに1.98MWに拡大すると予測されており、同期間において6.61%のCAGRを示します。この勢いは、低コストの再生可能電力、電力使用効率(PUE)を低下させる冷涼な外気温、およびAI対応インフラへの需要の高まりが組み合わさることで生まれています。ハイパースケールプロバイダーは、長期グリーンエネルギー契約を確保するためにスウェーデン、ノルウェー、フィンランドでのサイト選定を加速させており、地域の専門業者は追加収益を生み出し地域の持続可能性目標を強化する熱回収モデルを洗練させています。新たな海底ケーブルとノルディック地域をフランクフルト、アムステルダム、ロンドンに結ぶ多様な陸上ルートにより、接続性は競争力を維持しています。政府の税制優遇措置および許認可手続きの簡素化プログラムは、従来のFLAP-Dクラスターと比較した総所有コストの差をさらに縮小しています。これらの要因が相まって、ノルディックデータセンター市場は電力密度の高いAIおよびHPCワークロードに対するヨーロッパで最も魅力的な拡張回廊として位置づけられています。

レポートの主要なポイント

- 国別では、スウェーデンが2024年のノルディックデータセンター市場において36%の収益シェアを占めてトップとなり、フィンランドは2030年までに9.10%のCAGRで最も速い成長を記録すると予測されています。

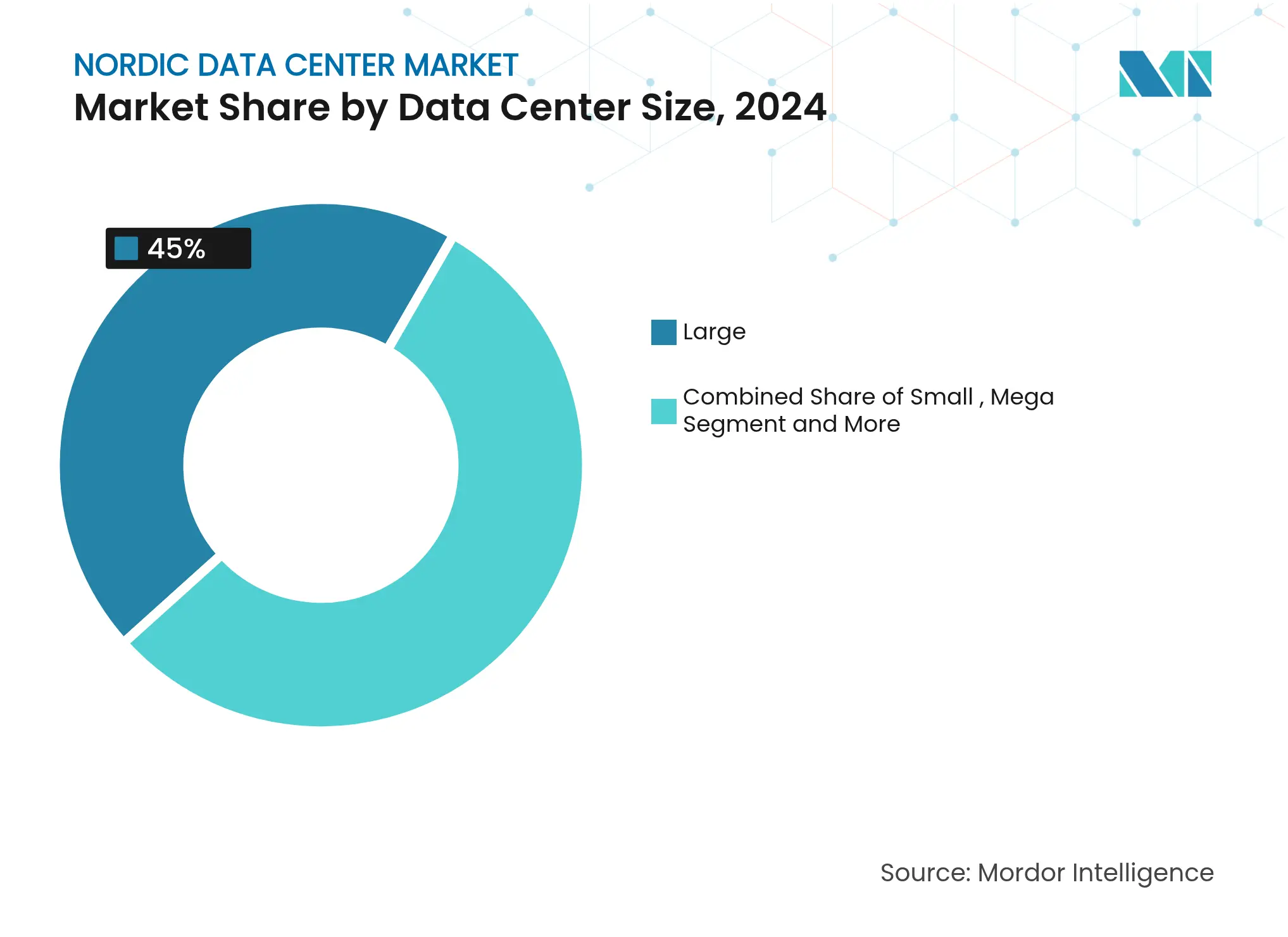

- データセンター規模別では、大規模施設が2024年のノルディックデータセンター市場シェアの45%を占め、メガサイトは2030年までに8.90%のCAGRで拡大すると予測されています。

- ティア標準別では、ティア3インフラが2024年のノルディックデータセンター市場規模の56%を占め、ティア4の導入は2030年までに9.00%のCAGRを記録すると予測されています。

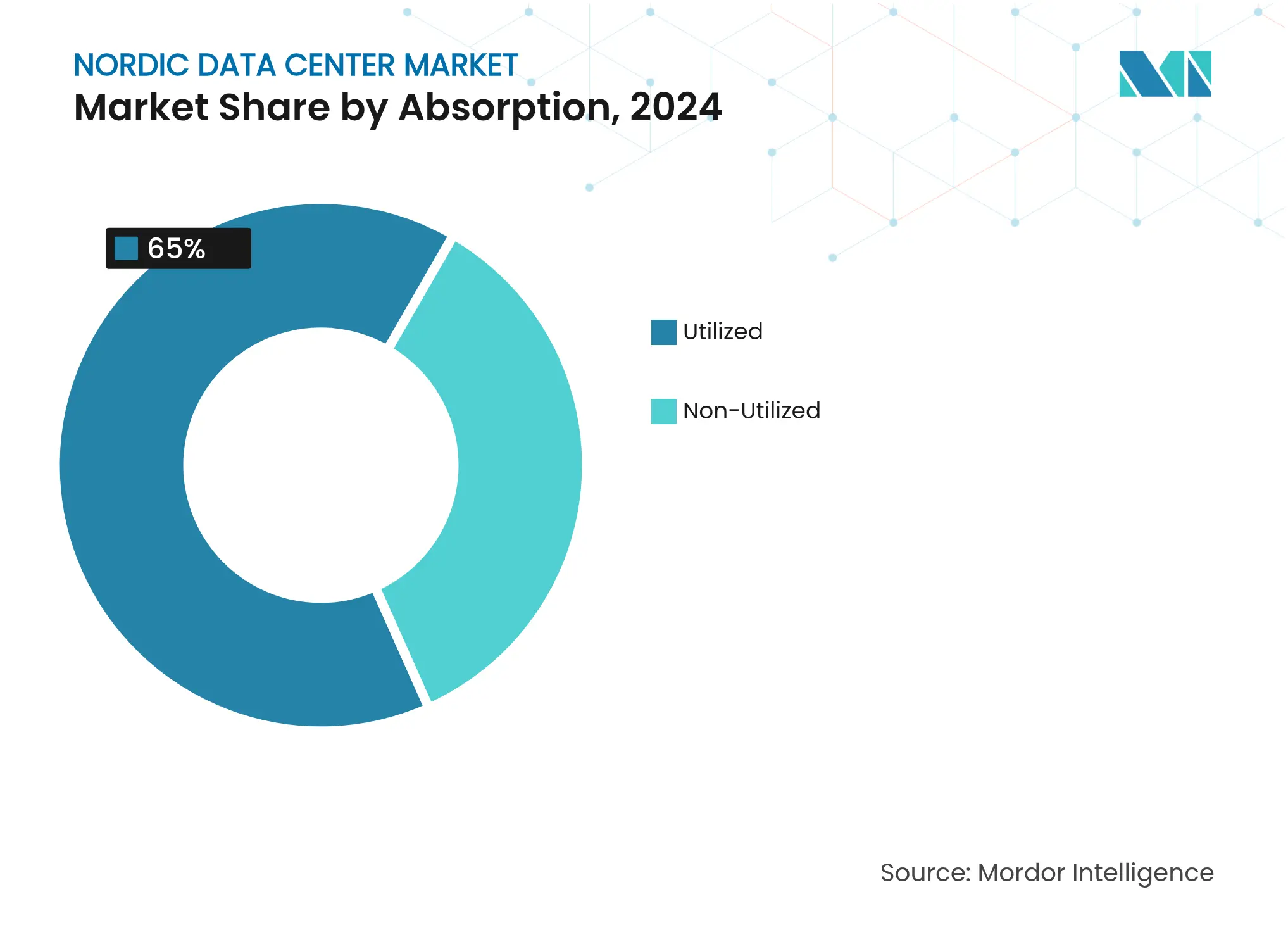

- 吸収別では、利用済み容量が2024年のノルディックデータセンター市場規模の65%を占め、ハイパースケールコロケーションは2030年までに10.10%のCAGRで拡大しています。

ノルディックデータセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 豊富な低コスト再生可能エネルギー(水力、風力) | +2.1% | スウェーデン、ノルウェー、フィンランド | 長期(4年以上) |

| フリーエアクーリングとPUE低下を可能にする冷涼な気候 | +1.8% | 全ノルディック諸国 | 中期(2〜4年) |

| 堅牢なファイバーおよび海底ケーブル接続 | +1.3% | スウェーデン、フィンランド、デンマーク | 中期(2〜4年) |

| 政府の税制優遇措置および迅速許認可 | +1.1% | ノルウェー、デンマーク、スウェーデン | 短期(2年以内) |

| FLAP-Dから移行するAI/HPC電力密度の高いワークロード | +1.7% | スウェーデン、フィンランド、ノルウェー | 短期(2年以内) |

| 地域暖房契約による熱再利用収益源 | +0.9% | スウェーデン、フィンランド、デンマーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

豊富な低コスト再生可能エネルギーがインフラ移行を促進

ノルディックの電力発電は90%以上が再生可能エネルギーによるものであり、ノルウェーとスウェーデンの水力発電および全市場における陸上風力発電量の増加が支えています。スウェーデンにおける均等化風力発電コストは2024年に32エーレ/kWhまで低下し、欧州大陸と比較して40〜60%の価格優位性をもたらしています。Brookfieldは、炭素フリーエネルギーへの長期アクセスを決定的要因として挙げ、ストレングネースに750MWのAI特化型キャンパスを建設するためにSEK 950億(100億米ドル)を投じることを約束しました。[1]Brookfield Asset Management、「BrookfieldがSEK 950億の投資によりスウェーデンでAIインフラを推進」、bam.brookfield.com Microsoftの32億米ドルのスウェーデン拡張も同じ戦略に基づいており、数十年にわたる電力購入契約のもとで100%再生可能エネルギー供給を確保しています。これらの投資は、安価なグリーン電力が同地域におけるハイパースケールのサイト選定の礎であることを裏付けています。

冷涼な気候の最適化が冷却経済を変革

年間平均気温が10℃以下であることにより、年間8,000時間のフリーエアクーリングが可能となり、施設レベルのPUEを1.09まで低下させることができます。InterxionのストックホルムキャンパスはSeawater熱交換システムを使用することで年間100万米ドルを節約し、追加土木工事の回収期間を12ヶ月未満に抑えています。GlobalConnectは冷却エネルギーを90%削減し、ラック密度を100kWまで引き上げる液浸冷却のパイロット実験を行いました。[2]GlobalConnect Group、「欧州で液浸冷却を提供する初のコロケーションプロバイダー」、globalconnectgroup.com 生成AIクラスターがレガシーアプリケーションの3〜5倍の熱を発生させる中、これらの熱的優位性はノルディックの価値提案を高めています。

AIワークロードの移行がノルディックの採用を加速

電力密度の高いAIおよびHPCテナントは、ホールあたり20〜50MWおよびマルチギガワットの系統ロードマップを必要とします。OpenAIのStargate Norwayは再生可能水力発電を利用して100,000基のGPUを展開し、同地域が極めて高密度なワークロードをホストする能力を有することを確認しました。[3]Fortum、「データセンターと地域暖房—完璧な組み合わせ」、fortum.com CoreWeaveの22億米ドルのノルディックプログラムは、混雑したFLAP-Dハブでは達成不可能な2025年の迅速な稼働開始を目指しています。400kV送電回廊の利用可能性と迅速な土地利用許可により、フランクフルトやロンドンと比較して展開タイムラインを最大24ヶ月短縮できます。

政府のインセンティブが投資魅力を高める

ノルウェーは不動産税の軽減を提供し、データセンターへの資本流入を促進するためにICT機器を2年間で償却しています。スウェーデンは2024年中にエネルギー集約型施設に対してSEK 7億5,600万の電力コスト補償を付与し、運営競争力を支援しました。フィンランドは2026年までに法人税を18%に引き下げ、研究開発に32億ユーロを充当しており、同地域で最も成長の速い拠点としての地位を強化しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 主要なノルディックハブ付近の系統接続のボトルネック | -1.4% | スウェーデン(ストックホルム)、フィンランド(ヘルシンキ) | 中期(2〜4年) |

| 長期にわたる自治体および環境許認可サイクル | -0.9% | 全ノルディック諸国 | 短期(2年以内) |

| 認定データセンターエンジニアおよび技術者の不足 | -0.7% | ノルウェー、スウェーデン、フィンランド、デンマーク | 長期(4年以上) |

| 液体冷却における水使用への監視強化 | -0.5% | デンマーク、スウェーデン沿岸部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

系統接続のボトルネックが都市部近郊の拡張を制約

送電事業者は、データセンターからの需要が輸送および重工業の電化と衝突する中、ストックホルムおよびヘルシンキにおける50MW超の系統接続に3〜7年の待機期間を見込んでいます。開発業者は余剰容量を持つ二次都市への転換を進めていますが、それらの拠点はファイバーの多様性に欠けることが多く、レイテンシーに敏感なワークロードにおいてトレードオフを強いられます。

人材不足が運営のスケーラビリティを脅かす

IEEEの報告によると、世界のデータセンター事業者の58%が十分な認定技術者の採用に苦労しており、ノルディックにおける機械・電気エンジニアの欠員率は15%を超えています。事業者は定期メンテナンスの自動化、デジタルツインプラットフォームの導入、および職業訓練機関との連携によって人材パイプラインの加速を図ることで対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:メガ施設が成長を牽引

大規模施設は現在45%の収益を占めており、エンタープライズおよびホールセールコロケーション需要を反映しています。しかし、メガキャンパス(50〜100MW)は連続した電力ブロックを必要とするAIトレーニングクラスターに支えられ、最高の8.90%のCAGRを記録しています。メガ施設のノルディックデータセンター市場規模は2031年までに9億米ドルを超えると予測されています。EcoDataCenterが計画する240〜360MWのボルレンゲ建設とBrookfieldの750MWストレングネースキャンパスは、この大型化トレンドを体現しています。小規模および中規模のフットプリントは、エッジレイテンシーおよび国・地方が義務付けるデータ主権のユースケースのために存続しています。

メガサイトの経済性は、電力調達、自動化された運営、およびラックあたり120kW以上の密度を実現するチップ直接液体冷却システムなどの高度な冷却インフラにおけるスケールメリットから恩恵を受けています。事業者はモジュール式バッテリーエネルギー貯蔵システムおよびオンサイトの水素対応発電機を組み込み、将来の容量供給に備えています。メガフットプリントへの移行は、10MW未満の建物では達成不可能な規模で廃熱を収益化する新たな地域暖房パートナーシップを解放します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ティア標準別:ティア4の拡大が稼働時間需要を反映

ティア3は展開済みホワイトスペースの56%を占め、経済的に実行可能な設備投資で99.982%の可用性を提供することから引き続き優位を保っています。しかし、ティア4は国家重要インフラクライアントおよび金融機関が99.995%のフォールトトレランスを求めるため、9.00%のCAGRで最も速く成長しています。Digital Realtyのチップ直接液体冷却ソリューションはティア4対応認定を受けており、冗長性を損なうことなくラックあたりの密度を2倍にします。ティア1〜2のスペースは、極端な耐障害性よりもコストが優先されるエッジ集約およびテスト・開発環境に対応しています。

液体冷却および液浸冷却は、機械システムの簡素化と電子的なトリップキャッチ機能を組み合わせることで、従来のティアコスト差を曖昧にしています。この収束により、同時保守性やフォールトトレランスなどのティア4機能を、従来ティア3向けに予算化されていたフットプリント内で実現することが可能となり、ミッションクリティカルなアウトソーシングにおけるノルディックデータセンター市場規模の競争力を高めています。

吸収別:ハイパースケールコロケーションが成長を牽引

利用済み容量は地域全体で65%を占めており、規律ある供給調整を示しています。ハイパースケールコロケーションは、クラウド、コンシューマーインターネット、およびサービスとしてのAI企業が10〜15年の契約でマルチメガワットのホールを確保するため、10.10%のCAGRを達成しています。リテールコロケーションの成長は相対的に横ばいですが、ネットワーク密度の高いエコシステムにとって依然として不可欠です。未利用スペース(35%)は迅速な立ち上げオプションを提供し、段階的なフィットアウトを可能にすることで開発業者のキャッシュフローのバランスを保っています。

セクターの多様化は広範であり、クラウドが稼働中MWの38%、銀行・金融サービス・保険(BFSI)が14%、デジタルメディアが11%、製造業が9%を占めています。デジタル主権に関する政府の取り組みは、特にノルウェーの防衛および公共安全分野において地域需要をさらに刺激しています。このバランスの取れた組み合わせにより、ノルディックデータセンター産業は特定の顧客層における景気循環的な変動から保護されています。

国別:スウェーデンがリードし、フィンランドが加速

スウェーデンは現在の収益の36%を支配しており、ストックホルム周辺の堅牢なキャリアニュートラルエコシステムと、フランクフルトと比較して電力コストを最大45%削減する水力・風力発電が支えています。スウェーデンのノルディックデータセンター市場規模は、7.6%のCAGRで2031年までに7億2,000万米ドルに達すると予測されています。ボルレンゲやルレオなどの二次都市は、ストックホルムの系統が短期的な飽和に達する中でハイパースケールの溢れ需要を取り込んでいます。フィンランドの市場は、GoogleのHaminaにおける10億ユーロの拡張とTikTokが計画する10億ユーロのキャンパスに後押しされ、9.10%のCAGRで拡大しています。手頃な風力電力料金と近く実施される18%の法人税がコストリーダーシップを強化しています。ノルウェーおよびその他のノルディック諸国は、水力発電の豊富さ、地熱ベースロード、または財政的インセンティブというニッチな提案を提供しており、地域の展開オプションを総合的に多様化しています。

フィンランドの積極的な半導体ロードマップは2035年までに50〜60億ユーロの生産を目標としており、チップ製造とAIデータセンターの成長を連携させ、国家デジタル経済の野心を強化しています。GlobalConnectのSEK 7,500万のスウェーデン〜フィンランド陸上リンクなどの国境を越えたダークファイバー建設は、ルートの多様性とレイテンシー性能を向上させています。その結果、ハイパースケールバイヤーが新興サイトにおける利用可能なメガワットロードマップと合理化された許認可を優先するにつれ、2030年にかけてノルディックデータセンター市場シェアはスウェーデンからフィンランドおよびノルウェーへと段階的にシフトしていくでしょう。

地理的分析

スウェーデンはノルディックデータセンター市場の36%の収益シェアを持つ中核であり、125以上のネットワークが相互接続するストックホルムに最大のキャリアハブを擁しています。0.03米ドル/kWh以下の風力発電価格により総電力コストは欧州ベンチマークの最低水準に保たれていますが、容量増強なしにはメーラルダーレンにおける系統接続のリードタイムが5年を超えます。その結果、ハイパースケーラーはスヴェンスカ・クラフトネットが共同出資する新たな400kV変電所を提供するスウェーデン中部の自治体へと転換しています。

フィンランドはHaminaおよびハンコにおける繰り返されるハイパースケールのコミットメントを背景に、2030年までに9.10%のCAGRで最も成長の速いノードとして台頭しています。政府の法人税引き下げと32億ユーロの研究開発インセンティブが競争力を支え、地域暖房スキームはサーバーの排熱をマンツァラの冬季需要の3分の2をカバーする地域暖房に転換しています。国境を越えたファイバー延伸は、近く開通するファーノースファイバールートを経由するアジア〜ヨーロッパ間の通信トラフィックの戦略的着地点としてのヘルシンキの地位を強化しています。

ノルウェーは100%水力発電を活用してOpenAIの230MW Stargateフェーズ1などのAIトレーニングクラスターを誘致しています。フィヨルド水冷却によりPUEを1.07近くまで抑えることができ、複雑な地形に伴う高い建設コストを相殺しています。デンマークとアイスランドは、コペンハーゲンの非課税熱再利用とケフラヴィークの地熱ベースロードという特化した提案で地域を補完しており、レイテンシー許容度の高い、または持続可能性を最大化した展開のためのニッチなオプションを提供しています。これらの地域が一体となって、欧州のレガシーハブでは得られないルートの多様性、再生可能エネルギーの豊富さ、およびスケーラブルな土地区画を投資家に提供する相互連結されたメッシュを形成しています。

競合環境

ノルディックデータセンター市場は中程度の集中度を示しており、上位5社—Equinix、Digital Realty、Bulk Infrastructure、atNorth、Green Mountain—が設置済みMWの約42%を共同で支配しています。グローバルプラットフォームはバランスシートの強みと地域横断的な顧客関係を活用する一方、地域チャンピオンは再生可能エネルギーの電力購入契約、地域暖房の引き取り、および革新的な冷却を統合することでプロジェクトを獲得しています。最近のプラットフォーム投資には、Digital Realtyがノルディックのフットプリント全体にチップ直接液体冷却ソリューションを展開していること、およびBulk Infrastructureがノルウェーのソルランネット海岸沿いに300MWの拡張回廊を推進していることが含まれます。

事業者がPUE1.10未満およびラック密度150kW超を目指して競争する中、技術的差別化が激化しています。プロバイダーは気流を最適化し、変圧器の負荷を予測し、人間の介入なしにメンテナンスをスケジュールするAI対応施設管理スイートを導入しています。EU省エネルギー指令などの規制上の逆風は、ISO 50001およびISO 14001認証を保有する既存事業者に有利に働き、新規参入者はブルーチップテナントを確保する前に相当な規制対応設備投資に直面します。M&Aは引き続き活発であり、AreimのESGに特化した4億8,100万米ドルのファンドは2027年までにスウェーデン全土で200MWのポートフォリオを組成することを目指しており、グリーン整合資産への投資家の意欲を示しています。

旺盛な資本流入にもかかわらず、二次・三次市場には依然として多数の単一サイト事業者が存在しており、価格、サービス、ESGパフォーマンスにおける活発な競争を確保しています。市場の均衡は、供給過剰によるキロワットあたりの収益侵食を回避するために、持続的な再生可能エネルギー容量の追加と継続的な許認可効率化にかかっています。

ノルディックデータセンター産業のリーダー

Equinix

Digital Realty (Interxion)

Bulk Infrastructure

atNorth

STACK Infrastructure

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:OpenAI、Nscale、Akerがナルビクに290MWへの拡張可能性を持つ230MWの再生可能エネルギー駆動AIキャンパス、Stargate Norwayを発表しました。

- 2025年6月:Brookfieldがスウェーデンのストレングネースに750MWのAI施設に100億米ドルを投じることを約束しました。

- 2025年4月:CoreWeaveが100%再生可能エネルギーで稼働する3つのノルディックデータセンターに22億米ドルを発表しました。

- 2025年3月:TikTokがグリーンエネルギーを活用したフィンランドの10億ユーロの施設計画を明らかにしました。

ノルディックデータセンター市場レポートの範囲

データセンターとは、ITインフラに依存するアプリケーションやサービスの展開、運用、および提供のハブとして機能する部屋、建物、または施設などの物理的なスペースです。

ノルディックデータセンター市場は、データセンター規模(大規模、マッシブ、中規模、メガ、小規模)、ティアタイプ(ティア1および2、ティア3、ティア4)、吸収(未利用および利用済み)、国(デンマーク、ノルウェー、スウェーデン、フィンランド、アイスランド)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについてメガワット(MW)の体積で提供されています。

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | |

| クラウド | ||

| 電子商取引 | ||

| 政府 | ||

| 製造業 | ||

| メディアおよびエンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| 未利用 | ||

| スウェーデン |

| ノルウェー |

| フィンランド |

| その他のノルディック |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| 吸収別 | 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | |||

| ホールセール | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| クラウド | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディアおよびエンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| 未利用 | |||

| 国別 | スウェーデン | ||

| ノルウェー | |||

| フィンランド | |||

| その他のノルディック | |||

レポートで回答される主要な質問

2025年のノルディックデータセンター市場の規模はどのくらいですか?

ノルディックデータセンター市場規模は2025年に19億8,000万米ドルに達し、2031年までに19億8,000万米ドルに達する見通しです。

2030年までに最も速く成長するノルディック諸国はどこですか?

フィンランドはハイパースケールのコミットメントと法人税インセンティブに後押しされ、9.10%のCAGRで最も速い成長を記録しています。

ハイパースケーラーがAIワークロードのためにノルディックサイトを選ぶ理由は何ですか?

安価な再生可能電力、PUEを1.10未満に抑えるフリーエアクーリング、および混雑したFLAP-Dハブよりも迅速な系統アクセスがAI展開を引き付けています。

なぜティア4施設が同地域で存在感を増しているのですか?

金融や国家安全保障などのミッションクリティカルなセクターが99.995%の稼働時間を求めており、ティア4容量追加において9.00%のCAGRを促しています。

ノルディックの事業者はどのように廃熱を収益化していますか?

地域暖房パートナーシップにより30〜60℃の温水を電力会社に販売し、データセンターの電力コストの15〜20%を相殺しながら地域の炭素フットプリントを削減しています。

最終更新日: