スイス再生可能エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

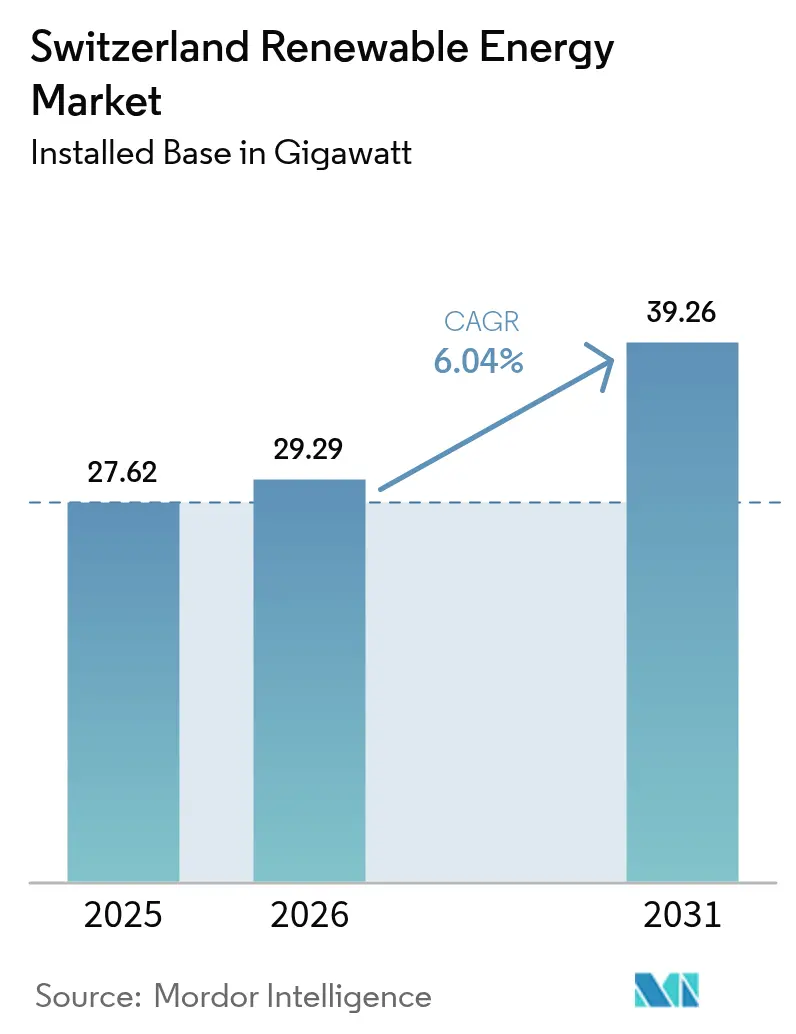

| 基準年の市場規模 (2025) | 27.62 ギガワット |

| 市場取引高 (2026) | 29.29 ギガワット |

| 市場取引高 (2031) | 39.26 ギガワット |

| 成長率 (2026 - 2031) | 6.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイス再生可能エネルギー市場分析

スイス再生可能エネルギー市場規模は2025年に27.62ギガワットと評価され、2026年の29.29ギガワットから2031年の39.26ギガワットへと、予測期間(2026年~2031年)にCAGR6.04%で成長する見込みです。

連邦政府の支持的な気候政策、2024年半ばに採用された許可手続きの簡素化規則、ならびに原産地認証グリーン電力に対する企業需要の高まりが、太陽光発電、風力、蓄電池における設備容量の追加を加速させています。長年にわたって確立された水力発電資産は依然として国内発電量の約3分の2を供給していますが、適地の逼迫と長期にわたる生態系審査により、新規投資は冬季に年間出力の半分を発電する高高度太陽光プロジェクトへと向かっており、季節的な不均衡の緩和に寄与しています。2024年6月に68%の賛成票を得た新電力法に対する有権者の支持は、スライディング市場プレミアムとバーチャル自家消費グループを導入することで独立発電事業者の収益見通しを改善し、投資家の信頼を強化しました。同時に、グリッドスケール蓄電池オークションおよびラウフェンブルクで計画されている世界最大規模の1,600MWhレドックスフロー方式システムは、アルプスの気象変動を緩衝するための長時間蓄電に向けた戦略的転換を示しています。国境を越えた資金調達を動員するスイスの実績、すなわち2025年2月にAxpoが実施した420億円のサステナビリティ連動型サムライローンに代表される取り組みが、次世代プロジェクトに利用可能な資本プールをさらに拡大しています。

主要レポートのポイント

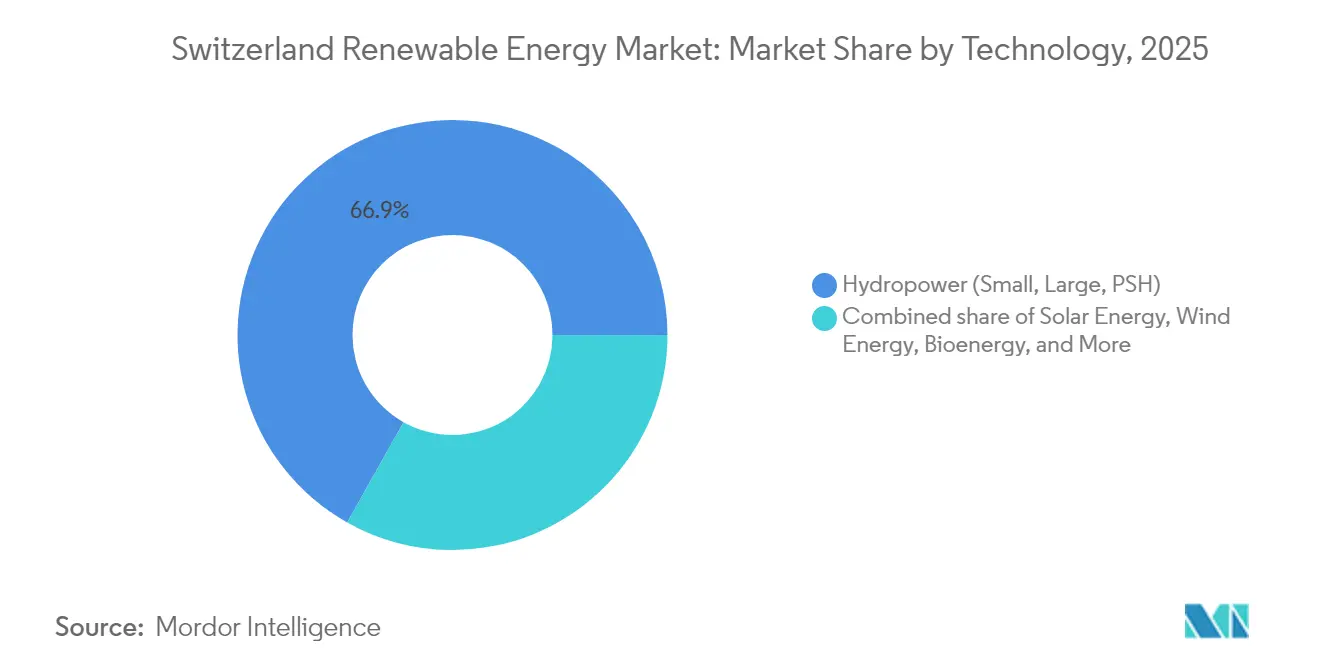

- 技術別では、水力発電が2025年のスイス再生可能エネルギー市場シェアの66.85%を占めトップとなり、風力は2031年にかけてCAGR23.47%で拡大しています。

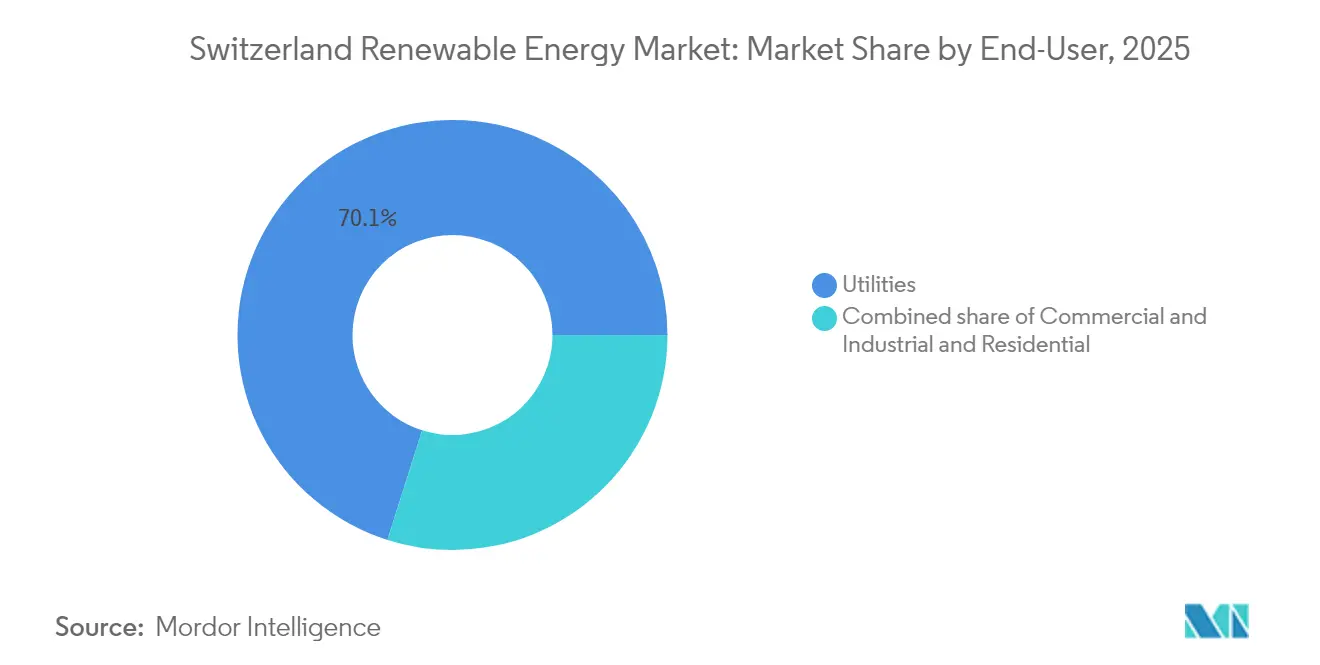

- エンドユーザー別では、電力会社が2025年のスイス再生可能エネルギー市場規模の70.10%を占め、商業・産業セグメントは2031年にかけてCAGR9.69%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイス再生可能エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2050年ネットゼロ義務および2030年中間目標 | +1.8% | 全国;ヴァレー州、グラウビュンデン州、ベルン州での展開が最も強力 | 長期(4年以上) |

| 2035年までの水力発電改修補助金 | +0.9% | ヴァレー州、ウーリ州、ティチーノ州を含むアルプスの州 | 中期(2年~4年) |

| 企業グリーン電力PPA | +1.5% | チューリッヒ、バーゼル、ジュネーブの企業集積地 | 短期(2年以内) |

| グリッドスケール蓄電池オークション | +1.2% | グラウビュンデン州、ヴァレー州、ベルン州 | 中期(2年~4年) |

| コミュニティ太陽光協同組合 | +0.4% | グラウビュンデン州、ヴァレー州、ジュラ州 | 短期(2年以内) |

| ブロックチェーン原産地保証 | +0.3% | EUへの輸出波及効果を含む全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の2050年ネットゼロ義務および2030年中間目標

2023年に可決された連邦気候法は、スイスに対して1990年比で2030年までに温室効果ガス排出量を少なくとも50%削減し、2035年までに65%削減することを義務付けています。また、この法律は再生可能電力の発電目標を新規電源で35,000GWh、水力発電で37,900GWhに倍増させています。(1)スイス連邦環境局「ネットゼロ戦略2050」bafu.admin.ch エネルギー研究への年間12億スイスフランの公的資金と70億スイスフランのグリーンボンド市場が技術パイプラインを拡充しつつ、資金調達コストを引き下げています。建物および輸送における2050年までの排出量100%削減を求めるセクター別義務が電化を促進し、追加のクリーンエネルギーへの構造的需要を生み出しています。数十年単位の目標に基づいた規制の確実性は、電力会社が改修プロジェクトを計画し、多国籍企業が政治的サイクルリスクなしに10年~15年のPPAに署名することを可能にしています。これらの規定は総じて、スイス再生可能エネルギー市場のベースライン成長経路を引き上げています。

2035年までの水力発電改修補助金の延長

ベルンが2035年まで水力発電の近代化補助金を延長する決定は、手つかずの谷での新規建設という論争を招く計画よりも、ダムの嵩上げ、タービンの交換、揚水設備の追加を事業者に促しています。(2)アクスポ・グループ、「グリゾンのダム拡張プロジェクト」、axpo.com クルネラおよびナルプスでの堤体嵩上げなどのプロジェクトは、冬季電力を最大99GWh追加解放し、季節的な需給ギャップを緩和する可能性があります。複数年にわたるコスト回収の確実性は、5年~7年の回収期間を持つ改修工事を実現可能なものにし、一方で義務付けられた魚道設置および生態系流量管理は、これまで承認を遅らせてきた生物多様性への懸念を軽減します。水力発電の比率シェアは低下するものの、改修されたプラントは太陽エネルギーの急速な拡大を補完する柔軟な冬季ピーキング容量を供給します。

スイス多国籍企業による企業グリーン電力PPAの急増

チューリッヒ、バーゼル、ツークに本社を置くグローバル企業は、スコープ2目標を達成するために再生可能エネルギーの調達を加速させています。例えばボレアリスは、10年間で15.5万トンのCO₂を削減する900GWhの風力PPAに署名し、スイス連邦鉄道は2025年から完全に再生可能電力のみで運営される予定です。(3)アクスポ・グループ、「グリゾンのダム拡張プロジェクト」、axpo.com 新電力法のバーチャル自家消費条項により、企業は複数拠点にわたる需要を集約することができ、規模の経済性が実現します。ブロックチェーンで検証された原産地保証は、企業が監査可能なESGデータを求めているため、プレミアム料金で取引されています。このような長期契約は収益の確実性をもたらし、新規太陽光・風力資産に対するマーチャントリスクを軽減します。

アルプスの供給を安定させるグリッドスケール蓄電池オークションの加速

Swissgridの2024年入札では、揚水発電を補完しつつ新たな谷の水没を回避する、8時間~12時間の放電が可能な長時間蓄電システムが優先されています。1,600MWhのラウフェンブルクレドックスフロー方式プロジェクトは、ドイツ・フランス・スイスのハブの周波数制御に貢献し、国境を越えたアービトラージスプレッドを獲得します。蓄電は、夏季に谷間の太陽光発電が引き起こすマイナス価格の発生を緩和し、太陽光照射量が低下する冬季の不足分を補い、水力発電ダムが春季の融雪期に備えて水を温存することを可能にします。

制約要因の影響分析*

| 制約要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模パーク向け建設可能土地の不足 | -1.1% | 全国;グラウビュンデン州、ヴァレー州、ウーリ州で深刻 | 長期(4年以上) |

| 厳格なアルプス生物多様性規制 | -0.7% | 保護アルプス地帯 | 中期(2年~4年) |

| 系統接続・許可申請の長い待ち時間 | -0.5% | ベルン、チューリッヒのSwissgridハブ | 中期(2年~4年) |

| 季節的な価格変動 | -0.9% | 全国、夏季余剰でピーク | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模太陽光・風力パーク向け建設可能土地の不足

スイスの国土のうち、大規模太陽エネルギーに適した土地はわずか7.5%に過ぎず、主要な風力回廊は国立公園に隣接することが多く、景観保護を強く求める世論と相対します。これに対し、開発事業者は高高度貯水池への浮体式太陽光発電や鉄道軌道沿いの撤去可能アレイを推進しており、これらは新たな土地利用紛争を引き起こしません。それでも、複雑な地形は小規模なプロジェクトフットプリントを余儀なくし、規模の経済が損なわれます。土地の逼迫はバランス・オブ・システムコストを15%~20%引き上げ、輸入グリーン電力に対する価格競争力を低下させます。

厳格なアルプス国土計画・生物多様性規制

標高1,200m以上のプロジェクトは、18ヶ月~24ヶ月の生態系評価を受ける必要があり、鳥類の渡り時期には風力タービンの運転停止や、敏感な生態系を避けるためのアクセス道路の迂回が求められることが多くあります。州の拒否権は連邦承認後でもプロジェクトを停滞させる可能性があり、手続き上の不確実性が増しています。開発事業者は視覚的影響を軽減するために既存リゾートや送電回廊の近くに新規インフラを集中させる傾向が強まっていますが、この戦術は資源品質を制限し、系統接続コストを膨らませます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が優位を保ちながら風力が勢いを増す

水力発電は2025年の総設備容量の66.85%を占め、スイス再生可能エネルギー市場における歴史的な役割を際立たせています。このセグメントは成熟した貯水池、可変速タービンの改修、および2030年以降のキャッシュフローを確保する刷新された補助金制度から恩恵を受けています。揚水発電だけでスイス再生可能エネルギー市場への貢献は9GWに達しており、Swissgridが周波数制御に活用する20GWhの蓄電容量を提供しています。風力は今日では依然として小さなシェアを占めるに過ぎませんが、州の改革により許可取得期間が短縮されるにつれ、2031年にかけてCAGR23.47%という最速の拡大を遂げる見込みです。高高度太陽光発電は冬季特化のニッチとして進化しており、両面受光型パネルが雪のアルベドを活用して季節的な発電量を向上させています。バイオエネルギーと地熱はそれぞれ原料供給と地震リスクにより制約を受けていますが、地熱のパイロットプロジェクトは2035年までに最大500MWが稼働する可能性を示しています。

プロジェクト経済性は地理的条件を反映しています。ヴァレー州での貯水池改修は夏季の価格低下を相殺する容量支払いを獲得し、ジュラ州での新規風力クラスターはプレミアム需要の窓口である冬季出力を販売しています。系統連系規則は全新規発電事業者に対して鳥類に安全なタービン設計または魚道システムの設置を義務付けており、資本支出を増加させますが社会的許可を確保します。予測期間を通じて、タービンの納入が予定通りに進み州の影響調査が加速すれば、スイス再生可能エネルギー市場規模における風力の貢献は年間追加量で太陽光を上回る可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が規模を保ちながら商業・産業が加速

電力会社は2025年の設備容量の70.10%を支配しており、1世紀にわたる水力発電の開発と系統への優先的なアクセスを反映しています。電力会社はバランスシートの強みを活かしてダムを改修し、揚水発電モジュールを追加し、グリッドスケール蓄電池に投資しています。分散型発電の普及に伴いスイス再生可能エネルギー市場における電力会社のシェアはわずかに低下する可能性がありますが、既存事業者は依然として卸売取引と補助サービスを支配しています。商業・産業の顧客は最も速い動きを見せており、屋根置き太陽光がスコープ2の脱炭素目標を達成し、PPAが長期的な価格確実性をもたらすことで、CAGR9.69%を記録しています。住宅の自家消費者は州レベルの固定価格買取制度とパネル価格の下落に支えられ、設備容量の約10%を占めています。

企業のエネルギー管理者は強靱性を重視します。バーゼルの製薬系実験室やチューリッヒの高密度データセンターは、10年間の風力PPAと組み合わせた自家消費アレイを設置し、自家発電と外部ヘッジを組み合わせています。エネルギー協同組合は資本を集約し、設備の大量割引交渉を行うことでコミュニティへの普及を加速させます。Swissgridによる5億スイスフランのスマートメーター導入により、リアルタイムネッティングが可能となり、余剰輸出とデマンドレスポンス参加による価値ストリームが解放されます。その結果、商業・産業セグメントにおけるスイス再生可能エネルギー市場規模は、透明性の高い原産地保証とデジタル入札プラットフォームに支えられて着実に成長する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

アルプスの州がスイス再生可能エネルギー市場の物理的資産を支配しており、ヴァレー州だけで5.2GWの水力と1.1GWの太陽光設備容量を有しています。グラウビュンデン州がこれに続き、風力回廊と揚水発電貯水池への近接性から恩恵を受けています。ウーリ州とティチーノ州は、流れ込み式発電所のアップグレードと高高度太陽光発電に適した急勾配を擁し、上位層を構成しています。かつて生物多様性への懸念から阻まれていたジュラ尾根では、現在新しいレーダー制限システムが導入されており、鳥類の死亡を80%減少させることで、2027年までに150MWの追加風力エネルギーを解放しています。

チューリッヒ、バーゼル、ジュネーブなどの都市州は屋根置き太陽光発電とデマンドレスポンスポートフォリオに注力しています。チューリッヒの市営電力会社であるewzは、2024年に学校や公共施設に50MWの太陽エネルギーを設置し、2027年までに100MWの目標達成を目指しています。バーゼルのライフサイエンスクラスターは、ESGナラティブを強化するためにブロックチェーン証書と屋根置きアレイを組み合わせています。ジュネーブは地域熱供給ネットワークを活用して廃棄物発電プラントと今後の地熱パイロット事業を統合しています。

国境を越えた電力の流通が季節的な不均衡を緩和しています。スイスは2024年に32TWhを輸出し28TWhを輸入しており、主に夏季余剰をフランスおよびイタリアとの冬季不足と交換しています。将来のEU電力市場連結は価格差を縮小し、系統連系点近くに配置された高速応答型蓄電池容量に報いる可能性があります。しかしながら州の自律性が政策の斑模様を生み出しています。ベルン州は2024年に12件の風力プロジェクトを承認した一方、フリブール州は景観保護を理由に8件を却下し、地域関与の重要性を浮き彫りにしています。

連邦国土計画法は各州に対して2025年までに再生可能エネルギーのゾーニングマップを公表することを義務付けています。初期草案によれば、主に山岳渓谷と高原の風力回廊において国土の3%が大規模プロジェクト用地として指定される見込みです。ティチーノ州とヴォー州の高ポテンシャル斜面地ではブドウ園でのアグリボルタイクパイロット事業が推進されており、デュアルユースの遮光が灌漑需要を15%削減します。2031年を通じて、スイス再生可能エネルギー市場規模の成長はアルプス地域に偏る傾向が続きますが、都市マイクログリッドとスマートメーターの導入が再生可能エネルギーの地理的な広がりを伝統的な水力の拠点を越えて押し広げていきます。

規制環境

スイスの再生可能エネルギー導入は、スイス連邦エネルギー局(SFOE)が主導する連邦エネルギー政策によって統制されており、市場監視および系統規則の執行はElComや送電系統運用者であるSwissgridなどの機関によって支えられている。中心的な支柱は、再生可能エネルギー源による安定した電力供給に関する連邦法(Stromgesetz)であり、2024年6月に有権者によって承認され、段階的に実施されている。主要条項は2025年1月1日に施行され、さらなる条項は2026年1月1日に施行される。この枠組みは、2035年までに水力を除く再生可能電力を少なくとも35,000GWh、2035年までに水力の純発電量を少なくとも37,900GWhとするなど、拘束力のある拡大目標を明文化しており、太陽光、風力、水力の改修、および柔軟性資産への長期的な投資見通しを強化している。

実施は、電力供給令(StromVV)の更新を含む政令によって運用ルールに翻訳されており、系統料金算定原則、インテリジェントメータリング、フィードインリミュネレーション規則にわたる技術要件を規定しており、主要な更新は2026年7月1日に施行される。同じ政策パッケージは、冬季半期における電力の純輸入上限の明示的な設定や、国内冬季発電増加目標の数値化を含む、冬季の安定供給対策を裏付けており、市場をエネルギー単体の追加ではなく、系統に配慮した再生可能エネルギー、蓄電、需要側柔軟性へと向かわせている。

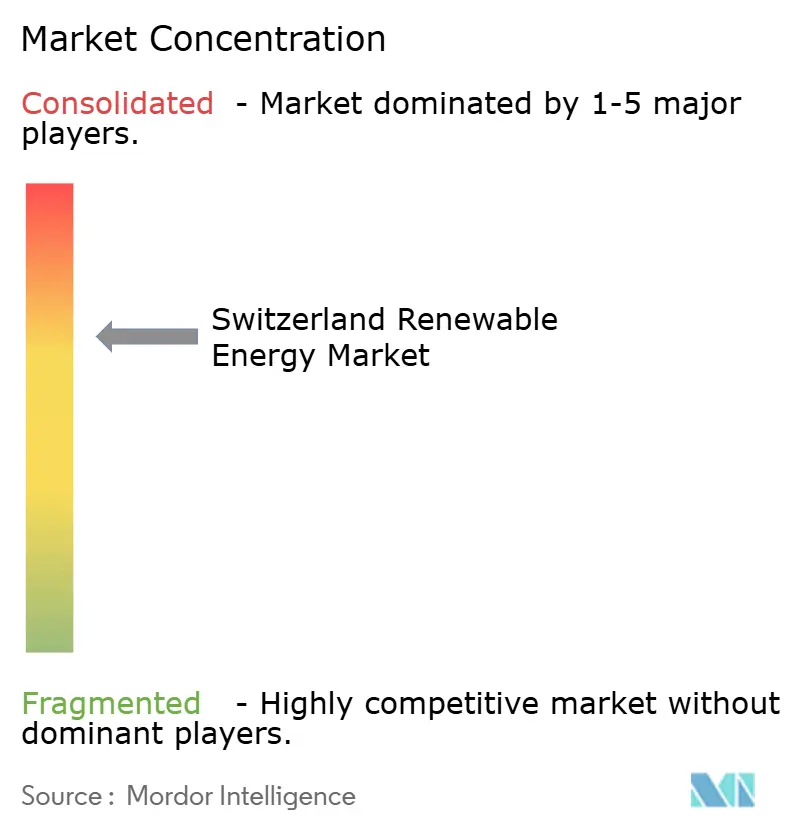

競争環境

スイス再生可能エネルギー市場は適度に集中しており、上位5社の電力会社、すなわちAxpo、Alpiq、BKW、Repower、CKWが設備容量の約60%を占めています。既存事業者は水力発電のポジションを守りながら、太陽光、風力、蓄電池ストレージへの転換を図っています。Axpoは標高2,500mに位置する2.2MWの両面受光型プロジェクトでアルプス太陽光ポートフォリオを拡充し、産業向けオフテイカーを対象にヴァレー州での50MW規模のグリーン水素電解槽の設置を計画しています。Alpiqは日中アービトラージ向けの50MW/110MWh蓄電池を稼働させ、SwissgridとのAncillaryサービス15年契約を締結しました。BKWは9年間の許可取得期間と800万スイスフランの生物多様性オフセット費用を経て、68MWのグリュイエール風力パークを完成させました。

専門デベロッパーは既存事業者が残した隙間のニッチを追い求めています。JUVENTは簡素化されたジュラ州の許可制度を活用し、多年次の環境調査を回避できる中規模風力クラスターを建設しています。Renergonは家畜密度と固定価格買取インセンティブを持つ州で農業用バイオガス消化槽を拡張しています。Genossenschaft Solarstrom Schweizが主導するエネルギー協同組合は、現在200基のアレイで市民資本をコミュニティ所有の屋根置き太陽光にプールし、商業ベンチマークより1.5ポイント低い金利を獲得しています。

デジタルイノベーションが競争を再形成しています。ブロックチェーン原産地保証はより高い価格を獲得し、AI運用最適化モデルはSwissgridの補助サービスオークションに入札する事業者のバランシングコストを12%削減します。特許出願は可変速タービン制御と分散型エネルギーリソース集約ソフトウェアに集中しています。規制当局は注視しており、ElComは系統規程遵守と証書の真正性を強制執行し、報告違反に対して罰金を科しています。2030年を見通すと、既存事業者は系統アクセスと水力貯水池を活用しますが、機動力のある新規参入者は屋根置き太陽光集約、冬季特化型風力、ハイブリッド太陽光+蓄電池事業において価値を獲得する可能性があります。

スイス再生可能エネルギー産業のリーダー企業

Axpo Holding AG

Alpiq Holding AG

BKW Energie AG

CKW(Centralschweizerische Kraftwerke AG)

Repower AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な余地は、新しい電力法に組み込まれた冬季安定供給の制約に対応しながら、分散型太陽光の普及率を高めることができる系統および柔軟性投資に集中している。Swissgridの「Strategic Grid 2040」公表資料(2025年4月)は、31件の重要な系統プロジェクトと2040年までに55億スイスフランの投資枠を示しており、EPCサービス、変電所・電線のアップグレード、デジタル系統ツール、新規の太陽光・風力・蓄電の系統接続待ち時間を短縮する連系ソリューションへの需要を生み出している。同時に、インテリジェントメータリングおよび料金規則の政令レベルの実施(2026年7月のStromVV更新を含む)は、バーチャル自家消費グループや地域電力コミュニティを中心としたビジネスモデルを支えており、アグリゲーター、商工業向けエネルギーマネージャー、メーター後段の太陽光プラス蓄電プロバイダーの対象市場を拡大している。

太陽光のサプライチェーンと統合能力もまた、導入ペースおよび国益プロジェクトの計画・許認可迅速化を重視する政策を踏まえた具体的な機会分野を代表している。スイスは2025年に1.33GWの新規太陽光容量を導入し、太陽光、風力、水力プロジェクトの承認経路を加速する2026年の連邦レベルの措置は、より大規模で系統に関連性の高い開発、および冬季最適化された発電プロファイル(高地PVを含む)へのパイプラインの移行を強化している。発電に加えて、長時間蓄電および系統規模の蓄電は、政策とシステムのニーズが交差する分野に位置している。Swissgridの入札と、報告書の文脈で言及されているLaufenburgでの計画中の1,600MWhレドックスフロープロジェクトを含む、長時間持続型ソリューションへの市場の転換は、系統補助サービスおよび混雑管理に関連する電池、電力変換システム、エネルギー管理ソフトウェアのベンダー・開発業者の景観を拡大している。

最近の業界動向

- 2026年7月:AlpiqはSwissgridと、Niedergosgenにおける300MW/1.2GWhの電池エネルギー貯蔵システムに関する事前接続契約を締結した。この措置は、系統接続承認が主要な制約要因となる市場において、プロジェクトを構想から系統統合実行へと進めるものである。また、増加する太陽光出力を補完し、冬季の信頼性制約を管理するための系統規模の柔軟性へのスイス既存事業者間の転換を示している。

- 2025年2月:Axpoは、持続可能性連動型サムライローンにより420億円を調達し、ポートフォリオ全体の再生可能エネルギープロジェクトに資金を供給した。この取引は、資本集約的な再生可能エネルギーおよび柔軟性資産のための利用可能な資金調達プールを拡大し、連動する持続可能性KPIへの投資家の関心の持続を示した。多様化された資金へのアクセスは、太陽光、風力、蓄電にわたるマルチテクノロジー開発を支えている。

- 2024年12月:Axpoは、Reichenauで水素製造プラントを稼働させ、スイスの水素戦略およびセクターカップリングの取り組みを支えた。この動きは、産業用オフテイクを含む電力セクター以外の新しい用途に再生可能電力を供給する経路を強化するものである。また、企業PPAと並んで、原産地証明付き再生可能発電に対する新たな需要のレバーを追加している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、系統接続型およびメーター後段プロジェクトにわたって追加・運用されているスイスの再生可能電力容量を対象とし、本調査で検討された再生可能技術全体でギガワット単位の設置容量として計上されている。

対象範囲外:非再生可能発電資産、純粋な送配電支出、再生可能容量の追加に紐づかない下流の電力小売販売は除外している。

セグメンテーション概要

- 技術別

- 太陽エネルギー(太陽光発電および集光型太陽熱発電)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模・大規模・揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力および波力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、一貫性のあるスイス電力ベースラインの構築から始まる。容量追加は、総発電需要および政策目標と比較した場合にのみ意味を持つためである。当社は、スイス連邦エネルギー局(SFOE)の統計、IEAの国別エネルギーバランス、国際再生可能エネルギー機関(IRENA)の再生可能容量シリーズ、および該当する場合はENTSO-Eの電力系統データなど、公的な情報源を相互確認に使用した。

次に、何がいつ建設されているかを説明する情報源を用いて入力を整えた。これには、規制関連の公表資料や連邦の協議記録、系統接続および許認可の更新情報、そして設置の勢いを検証するのに役立つ場合には特定の機器カテゴリーの税関または貿易統計が含まれる。企業の年次報告書、投資家向け説明資料、信頼できるスイスのエネルギー関連報道機関を用いて、稼働開始のタイムラインを確認し、技術ミックスの整合性を確認した。過去のプロジェクト稼働開始日や技術動向を示す特許活動といった不足部分については、企業財務・インテリジェンス、ニュースと財務、特許データベース、グローバルな契約・入札情報をカバーする有料サブスクリプションも参照した。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の多くの公的および内部の参考情報も使用された。

一次インタビューおよび調査

一次検証は、開発業者、EPCおよびコンポーネントエコシステムの参加者、電力会社、そしてプロジェクトパイプラインに影響を与える商工業の電力購入者との面談および構造化調査によって行われた。入力情報はスイスの主要な需要拠点全体で確認され、その後、許認可のタイムライン、系統接続のリードタイム、想定される稼働開始の遅延といった専門家が現場で認識する実際上の制約に照らして検証された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | アジア太平洋(APAC):48% |

| ミドルティア:55% | 機能・部門責任者:41% | 欧州・中東・アフリカ(EMEA):29% |

| 小規模プレイヤー:14% | マネージャー:47% | 南北アメリカ:23% |

市場規模算定と予測

規模算定は、トップダウン方式を用いて構築された。国全体の再生可能容量の時系列、政策目標、および系統レベルの導入シグナルにより年間設置基盤を再構築し、その結果を観察されたミックスおよびパイプラインの根拠に基づいて技術別に分割した。この構造が整った後、合計値が乖離しないように、サンプル抽出したプロジェクトパイプライン、稼働開始カレンダー、および可視性が得られる範囲でのサプライヤー・設置業者チャネルの確認など、選択的なボトムアップの検証が行われた。

このモデルは、年次の再生可能容量追加、太陽光・風力・水力・バイオエネルギーおよびその他再生可能エネルギー間の技術別分割、系統接続のリードタイム、許認可のスループット、エンドユーザーカテゴリー別の平均プロジェクト規模の傾向など、年ごとに追跡可能な市場のフィンガープリントを使用している。サブセグメントが一貫した公的報告を欠く場合は、既知の設置基盤を基準として、保守的な建設率を適用し、専門家のフィードバックで方向性を確認することでギャップを埋めている。

予測に関しては、過去の追加量に対するARIMA型の時系列チェックに支えられたシナリオ分析に依拠し、その後、政策実行のペース、系統制約の深刻度、プロジェクト経済性の融資適格性といった、専門家がスイスにおいて最も重要であると一致した変数に基づいて経路を調整した。最終予測は、想定条件が国全体の電力状況および技術レベルのパイプラインの実態と内部的に整合しているかを再確認した後にのみ確定される。

データ検証と更新サイクル

検証は複数の層で行われるため、単一の情報源や単一のモデル出力が結果を左右することはない。当社は、モデル化された容量合計値を、公式の容量登録簿、プロジェクト稼働開始の発表、技術固有のトレンドの変化といった独立したシグナルと比較し、タイミングだけでは説明できないほど大きく見える変動があれば調査する。

承認前には、別のアナリストが作業内容を確認し、単位の整合性、時間の整合性、そして想定条件が一次回答者の説明と一致しているかを確認する。本レポートは年次で更新され、重大な政策変更、大規模なプロジェクトパイプラインの変化、あるいは設置の勢いに明確な断絶が生じた場合には、中間更新が行われる。提供直前には最終確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるスイス再生可能エネルギー市場規模と他の公表推定値との比較

スイスの再生可能エネルギーに関する公表済みの市場規模は、同じものを測定していないため、しばしば一致しない。そして単位の選択が結果を左右する。一部の情報源は再生可能エネルギー関連活動に紐づく収益で規模を算定しているが、本レポートを含む他の情報源は、市場をギガワット単位の設置容量として表現しており、これが自然と異なる規模につながっている。

設置容量の時系列および技術レベルの導入検証は、想定電力価格を用いて市場を収益に変換するのではなく、実際にスイスで稼働開始したものにMordor Intelligenceの推定値を結び付ける根拠となっている。その他の主な差異要因は、技術のグルーピング方法、既存の水力発電が同様に再生可能ベースの一部として扱われるかどうか、そして政策やパイプラインの状況が変化した際に想定条件がどれだけ迅速に更新されるかである。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.29 B (2026) | |

| 業界出版社A | USD 2.00 B (2025) | 市場を再生可能エネルギーの種類とエンドユーザー全体にわたる収益として規模算定しているため、合計は設置容量の追加ではなく、価格設定とバリューチェーンの境界によって左右される。 |

| 分析出版社B | USD 2.07 B (2023) | 異なる過去の対象期間とより低い成長経路を持つ収益ベースの市場を報告しており、合計を年間容量追加および稼働開始のタイミングに結び付けていない。 |

この表は、差異の大部分が計算ミスではなく、分子を完全に変える範囲と単位の違いであることを示している。モデルを稼働開始および設置基盤の更新に結び付け続け、その後技術ミックスをパイプラインの実態と相互確認することで、最終的な数値は明確な変数と再現可能な手順に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

スイス全土における再生可能エネルギーの現在の設備容量はどの程度か?

スイス再生可能エネルギー市場規模は2026年に合計29.29GWに達し、水力発電が設備容量の66.85%をリードしています。

スイスの風力設備容量はどの程度の速さで成長すると予測されているか?

太陽光発電が成長を主導しており、連邦の太陽光発電高速道路補助金に後押しされて設備容量は2031年にかけてCAGR9.42%で拡大する見込みです。

現在の電源構成における水力発電の重要性はどの程度か?

風力は州の改革がプロジェクト承認を加速させるにつれ、2031年にかけてCAGR23.47%を記録する見込みです。

どの顧客セグメントが最も速く再生可能エネルギーの設備容量を追加しているか?

商業・産業の購入者は、屋根置き太陽光と長期PPAに牽引されてCAGR9.69%で拡大しています。

なぜ大型蓄電池がスイスで魅力的になっているのか?

グリッドスケール蓄電池は夏季の太陽光発電余剰を吸収し、水力発電が低下する冬季のピーク時に電力を供給するために役立ちます。

ブロックチェーン原産地保証はスイスの再生可能エネルギー発電事業者にどのような恩恵をもたらすか?

地理的および時間的特定性を証明することでプレミアム価格を獲得し、追加性を求める企業購入者を引き付けます。

最終更新日: