スペイン風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

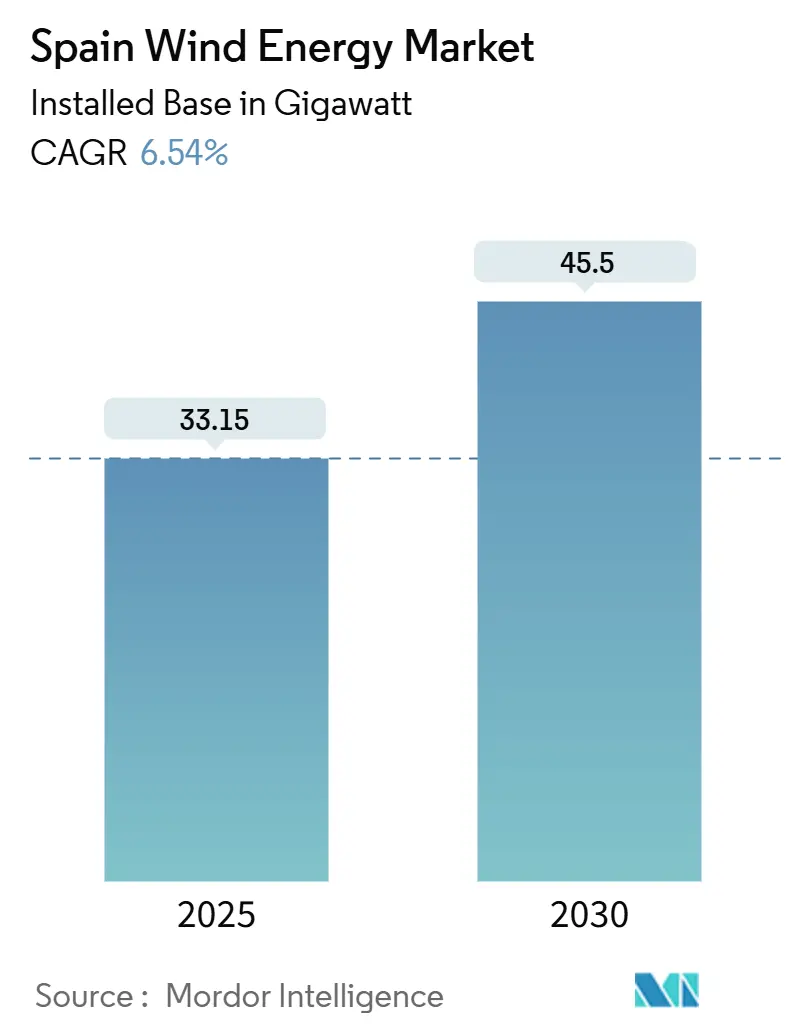

| 市場取引高 (2025) | 33.15 ギガワット |

| 市場取引高 (2030) | 45.5 ギガワット |

| 成長率 (2025 - 2030) | 6.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン風力エネルギー市場分析

スペイン風力エネルギー市場の導入ベースにおける規模は、予測期間(2025年~2030年)中にCAGR6.54%で、2025年の33.15ギガワットから2030年までに45.5ギガワットへ成長する見込みです。

国家電力データにより、風力発電がスペインの電力ミックスの23.2%を既に占めていることが確認されています。成長は、62GWの目標を固定し、年間約4.2GWの継続的な増設を義務付ける統合国家エネルギー・気候計画(PNIEC)によって推進されています。投資家はスペイン風力エネルギー市場を地政学的変動に対するヘッジと捉える一方、規制当局はエネルギー主権の柱として位置付けています。政策の確実性、加速するコーポレートPPAパイプライン、老朽化した発電設備の積極的なリパワリングが相まって、系統混雑および許認可のボトルネックにもかかわらず、容量拡大に向けた大きな余地を生み出しています。

主要レポートの要点

- 立地別では、2024年の導入容量に占める陸上風力の割合は100.0%でしたが、洋上風力は2030年までにCAGR139.4%で拡大し、スペイン風力エネルギー市場シェアを塗り替えると予測されています。

- タービン容量別では、3MW~6MWクラスが2024年のスペイン風力エネルギー市場規模の58.7%を占めましたが、6MW超のタービンは2030年までにCAGR12.8%を記録する見込みです。

- 用途別では、ユーティリティスケール発電所が2024年の導入容量の91.3%を占め、コミュニティプロジェクトは2030年までのCAGR16.2%で最も高い成長見通しを示しています。

- 部品別では、ブレードが2024年のコスト重点項目となっており、リサイクル可能な設計が2030年までにリパワリング需要の70%を占めると予測されています。

スペイン風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU2030年再生可能エネルギー義務目標 | +1.80% | 国家レベル、EUの脱炭素化目標に整合 | 長期(4年以上) |

| スペインの老朽化した発電設備のリパワリング | +1.20% | カスティーリャ・イ・レオン州、ガリシア州、アラゴン州 | 中期(2年~4年) |

| 系統連系コーポレートPPAの急増 | +1.00% | マドリードおよびバルセロナの産業回廊 | 中期(2年~4年) |

| 風力・太陽光ハイブリッドプロジェクトの経済性 | +0.60% | アンダルシア州、エクストレマドゥーラ州 | 中期(2年~4年) |

| 浮体式洋上風力パイロット事業の成功 | +0.80% | カナリア諸島、ガリシア州、バスク州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU2030年再生可能エネルギー義務目標

スペインは、2030年までの最終エネルギー消費における再生可能エネルギー比率42.5%を要求するEU指令に沿ってPNIECを整合させており、復興・強靱化計画から気候変動対策に270億ユーロを充当しています。[1]欧州委員会、「スペイン復興・強靱化計画」、ec.europa.eu現在、28GWに相当する約300件の承認済み風力・太陽光プロジェクトが建設許可を待っており、Iberdrolaはノルウェーのソブリンウェルスファンドと2.6GWの共同容量について提携し、国内系統および将来のグリーン水素輸出の両方に供給する計画です。[2]Iberdrola、「Iberdrolaとノルウェーのソブリンウェルスファンドが2.6GW協定を締結」、iberdrola.com

スペインの老朽化した発電設備のリパワリング

導入済みタービンの約半数が稼働20年以上を経過しており、ガリシア州はその20の老朽化した発電所が18ヶ月以内にリパワリングを完了しなければならないという政令を発布しました。Iberdrolaの最初の4プロジェクトは200基のタービンを82基の最新型ユニットに置き換え、年間発電量を30%向上させます。EDPのガリシア州でのアップグレードは発電設備を80基から10基に削減しましたが、発電量を2倍の100GWhに増加させ、近代化によって得られる生産性向上を裏付けています。ACCIONAおよびIberdrolaが開設したブレードリサイクルセンターは現在年間約6,000トンの複合材料を処理し、循環経済サービスのニッチ市場を創出しています。

系統連系コーポレートPPAの急増

長期再生可能エネルギー契約は10年~15年のキャッシュフローを支え、補助金スキームに取って代わりつつあります。Iberdrolaだけで2024年に900MWのPPAを締結し、カスカンテ風力発電所に関してGoogleと35MWの契約を含んでいます。Capital EnergyとCementos Portland Valderrivasの80GWhの契約は、スペイン風力エネルギー市場の開発者が今や風の強い稜線と同様に産業回廊を積極的に開拓していることを示しています。

風力・太陽光ハイブリッドプロジェクトの経済性

ACCIONA EnergíaのクエンカハイブリッドはWindを36MWの風力と29.4MWのPVを組み合わせ、年間105,670MWhを発電し、相補的なプロファイルが系統利用率を高めることを示しています。Enlight Renewable Energyの554MWのヘカマハイブリッドは3億1,000万米ドルの融資を獲得し、複数技術を組み合わせた発電所が出力制御リスクを低減するという投資家の確信を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地方スペインにおける変電所のボトルネック | −0.9% | カスティーリャ・ラ・マンチャ州、アラゴン州、ガリシア州 | 短期(2年以下) |

| 環境許認可サイクルの遅延 | −0.5% | 保護鳥類生息地のある地域 | 中期(2年~4年) |

| タービンブレード廃棄物管理のギャップ | −0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境許認可サイクルの遅延

EU規制当局は、PNIEC整合の再生可能エネルギープロジェクトのうち2024年までに建設許可を取得したのが3分の1に過ぎなかったことを受け、スペインに審査期間の短縮を促しました。[3]PV-Magazine、「EUがスペインに許認可の加速を促す」、pv-magazine.comカペルカリの生息地保護を目的としたラ・エスピナ発電所の操業停止仮処分など、裁判所による介入は法的リスクを浮き彫りにしています。地域ごとの処理速度の格差により、開発者が長引く訴訟を回避するために最適でない風力サイトを選択せざるを得ないという複雑な状況が生まれています。

タービンブレード廃棄物管理のギャップ

第一世代タービンが耐用年数に達しており、ガリシア州だけで2028年までに年間6,000トンを超える複合材廃棄物が発生すると予測されています。IberdrolaとACCIONAはスペイン初の専用ブレードリサイクル工場を開設し、機械的処理および熱分解処理を活用していますが、全国的な基準はいまだ策定中であり、コストは埋め立て処分を上回っています。[4]ACCIONA、「ブレードリサイクル施設の開設」、acciona.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上風力が陸上風力の陰から台頭

陸上風力は2024年のスペイン風力エネルギー市場シェアで100.0%を占め、カスティーリャ・イ・レオン州、ガリシア州、アラゴン州の主要回廊を埋め尽くした20年にわたる固定価格買取制度の遺産です。グリーンフィールドの選択肢が土地利用および許認可の制約の下で縮小するにつれ、容量成長はリパワリング、ハイブリッド化、配電レベルのプロジェクトに傾いています。2024年の洋上容量は微々たるものでしたが、2025年の最初の海底オークションにより洋上風力は2030年までに推定3GWへと急伸し、CAGR139.4%に相当し、ガリシア州およびカナリア諸島沿いに海洋サプライチェーンクラスターをもたらします。

浮体式プラットフォームは設備利用率が50%を超える深海の風況を開放し、地域コンテンツクレジットを含めると陸上資産とのコスト差を約20%に縮小します。Iberdrolaの300MWウィンダンカープロジェクトは鉄鋼使用量を35%削減し、設置サイクルを48時間未満に短縮するテンションレッグ式プラットフォームを採用します。ROFF政令の国内調達比率60%ルールは、ガリシア州のブレード工場およびバスク州のタワーヤードへの投資を促進し、商業的な洋上タービンが回転する前からスペイン国内に産業的価値を組み込んでいます。陸上風力は既存の送電連系を活用した風力・太陽光・蓄電ハイブリッドスキームを通じて引き続き重要ですが、洋上風力の台頭はスペイン風力エネルギー市場全体にわたる発電地理と収益源を多様化するでしょう。

タービン容量別:より少ない資源からより多くを引き出すためのスケールアップ

3MW~6MW定格のタービンが2024年のスペイン風力エネルギー市場の58.7%を占め、歴史的に中型機を好む系統設計の制約と道路物流を反映しています。SG 6.6-170のような直接駆動式6MWユニットはハブ高さ120m、ブレード長85mを実現し、過大な輸送コストを課すことなくサイト発電量を15%~20%引き上げます。リパワリングプロジェクトが2MWの旧型3基を1基の7MW~8MW大型機に集約し、保守・管理作業を40%削減してプロジェクトIRRを改善することから、6MW超タービンは2030年までCAGR12.8%で成長すると予測されています。

Iberdrolaのカスティーリャ・イ・レオン州431MWアップグレードは、高い風況層と発電機効率の改善を活用することで、全国平均を6ポイント上回る設備利用率38%を達成しました。山岳地帯では冬季着氷が依然としてリスクであり、NordexのN163ブレード加熱機能は発電時間を8%延長しますが、このニッチ市場は依然として6MW~7MW台にとどまっています。3MW未満のユニットは、タワー高さの制限やコミュニティの受容性により小型が求められる特定の用途向けに特化した役割へと移行しています。ブレードが90mを超えると、港湾インフラおよび道路通行高さのアップグレードが不可欠となり、スペイン風力エネルギー市場全体でエンドツーエンドの物流を調整できる垂直統合型サプライヤーが有利になります。

用途別:コミュニティの上昇余地を持つユーティリティスケールの優位性

ユーティリティスケールの発電所は2024年の導入容量の91.3%を占め、スケールで建設した場合に1MWhあたり30ユーロのLCOEを実現するスペイン風力エネルギー市場の支柱であり続けています。コーポレートPPAが2024年の増設分の40%に影響を与え、技術系および産業系の需要家に対して市場価格を15%上回る料金を実現しつつバランシングコストを削減するプロファイルマッチング型ハイブリッドレイアウトへと投資家の関心をシフトさせています。

コミュニティプロジェクトは現在規模が小さいものの、配電レベルで連系する5MW未満の協同組合型資産に1MWhあたり50ユーロを保証する政策に続き、2030年までCAGR16.2%が見込まれています。系統連系手数料を60%削減し、許認可期間を12ヶ月未満に短縮することで、これらのスキームは自治体や市民グループの参加を可能にします。3MWのバルデペニャス風力発電協同組合はすでに地域電力需要の40%をカバーし、200名の出資者に年間配当を支払っており、コミュニティとの協調の好例となっています。商業・産業用自家消費は現在サイトあたり1MWの上限があり、審議中の政令によりこの上限を5MWに引き上げることで、2027年までに500MWの追加需要を解放し、スペイン風力エネルギー市場全体のセグメント成長をさらに押し進める可能性があります。

地域分析

カスティーリャ・ラ・マンチャ州はIberdrolaの56発電所に分散した1,737.5MWを擁し、平坦な地形と良好な風況を活かしてスペイン風力エネルギー市場の拠点となっています。同州政府は風力・太陽光ハイブリッドの許認可を迅速化し、開発者が希少な系統連系ポイントを最大限に活用して出力制御を削減できるようにしています。蓄電プロジェクトを含む170億ユーロを超える投資プログラムが順番待ちの状態にあります。

ガリシア州は大規模リパワリングの実験場です。州の規制により25年経過した発電所のオーナーは18ヶ月以内にアップグレード計画を提出することが義務付けられており、試験的なプロジェクトはすでに年間平均発電時間を1,300時間から1,700時間へと引き上げています。大西洋沿岸はスペインの浮体式タービンのパイロット事業に最適なサイトを提供しており、ガリシア州に洋上サプライチェーン形成における先行者優位をもたらしています。

大西洋と地中海の両沿岸に面するアンダルシア州は、7億ユーロの国家蓄電インセンティブパッケージのほぼ半分に指定されており、既存の陸上風力アレイの夕方のピーク時への出力シフトを可能にします。グラナダ・アルメリア沖の50MWの浮体式コンセプト「ラ・ピンタ」は、今後の海洋オークションに向けて準備中のプロジェクト群のトップに立っています。カタルーニャ州のPLEMCAT(30MW海洋実験プラットフォーム)は、スペイン風力エネルギー市場全体のOPEXを削減し得るセンサーネットワークおよびメンテナンスロボティクスの試験運用を実施しています。一方、アラゴン州とバレンシア州は産業地帯への高圧送電接続を活用し、開発者が工場への直接供給を担うPPAアンカー型プロジェクトを組成するよう促しています。カナリア諸島は、割高な地域電力価格が浮体式基礎の回収期間を短縮することから、スペイン初の洋上オークションの開催を待ち望んでいます。

競争環境

Iberdrolaはスペイン風力エネルギー市場の基準となる事業者として、陸上6,469MWを運営し、ノルウェーのソブリンウェルスファンドとの20億ユーロの合弁事業を通じて2.6GWの新規容量を投入しています。生成AIのセンター・オブ・エクセレンスおよび100を超えるデジタルアプリケーションを展開してOPEXを削減し、稼働率を向上させており、データ活用能力が戦略的優位性となっていることを裏付けています。

ACCIONAはハイブリッド発電所とブレードリサイクルの交差点に自社を位置付け、スペイン初の産業規模複合材回収施設を開設し、クエンカのフラッグシップ風力・太陽光ハイブリッドで浮体式洋上風力開発を推進しています。VestasとSiemens Gamesa Renewable Energy SAはリパワリング市場を競い合い、それぞれスペインの中程度風況クラスに適した4MW~6MW機を投入しています。Siemens Gamesa Renewable Energy SAはリサイクル可能ブレードを提案に加えています。

Capital EnergyやExus Renewablesなどの新興勢力はエネルギー多消費型顧客との長期PPAに注力しています。そのアジャイルな商業モデルにより、既存大手がユーティリティスケールの承認サイクルに直面する場面でも迅速な実行が可能です。国際的なプレイヤーであるRWE、Statkraft、Ørstedは、浮体式洋上風力の専門知識を活用するためにスペインのエンジニアリング企業との研究開発・サプライチェーンパートナーシップを構築しています。[5]フィナンシャル・タイムズ、「石油メジャーがスペイン風力市場に参入」、ft.com

スペイン風力エネルギー産業のリーダー企業

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

Acciona SA

Iberdrola SA

Naturgy Energy Group SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Naturgy Energy Group SAは、スペイン、ガリシア州にある49.6MWのソモサス風力発電所のアップグレードを進めており、81基のタービンを9基のVestasの機体に置き換えることで発電量の増加と視覚的影響の軽減を図っています。スペインの循環型リパワリングプログラムを通じたEUのNextGenerationEU復興基金からの6,700万ユーロの投資に支えられ、発電所の容量はわずかに減少して46.4MWとなりますが、年間168GWhを発電し、48,000世帯に電力を供給します。Vestasはシロッコ7基のV150-6.0MWと2基のV110-2.2MWのタービン、および10年間のAOM 4000サービス契約を提供します。試運転は2026年第2四半期を予定しています。

- 2025年6月:Enlight Renewable Energy Ltdは、329MWのヘカマ風力発電所をスペイン最大のハイブリッド発電複合施設に転換するための支援として、約3億1,000万米ドルの融資を確保しました。

- 2025年3月:2025年3月、Exus Renewablesはテクノロジー大手Googleと10年間の電力購入契約(PPA)を締結しました。この契約に基づき、Exusはスペイン、ナバラ州に位置するカスカンテ風力発電所から35MWの再生可能エネルギーを供給します。この再生可能エネルギーへのコミットメントはスペインにおけるGoogleの事業を支えるとともに、同社のネットゼロ排出達成の目標を強化します。年間発電量が136GWh超と予測される51MWのカスカンテ風力発電所は、41,000世帯以上に電力を供給できる容量を有しています。

スペイン風力エネルギー市場レポートのスコープ

風力エネルギーは、風の力を利用して電力を発生させる再生可能エネルギーの一形態です。風力タービンを使用して、移動する空気(運動エネルギー)に押されたブレードの回転運動を電気エネルギー(電力)に変換します。スペイン風力エネルギー市場は、立地、用途、部品によって区分されています。立地別では、市場は陸上と洋上に区分されます。タービン容量別では、市場は3MW未満、3MW~6MW、6MW超に区分されます。用途別では、市場はユーティリティスケール、商業・産業、コミュニティプロジェクトに区分されます。本レポートはスペインの市場規模と予測も対象としています。

各セグメントの市場規模と予測は、導入容量(GW)に基づいて算出されています。

| 陸上 |

| 洋上 |

| 3MW未満 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティスケール |

| 商業・産業 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW未満 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業 | |

| コミュニティプロジェクト | |

| 部品別(定性的分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

スペインの2030年の風力発電導入容量予測は?

スペイン風力エネルギー市場は、2025年の33.15GWから2030年までに45.50GWの導入容量に達すると予測されています。

スペインにおける洋上風力の成長速度はどの程度ですか?

2025年に最初の海底オークションが終了した後、2030年までの洋上設置容量はCAGR139.4%で成長する見込みです。

現在の導入においてどのタービンクラスが主導しているか?

3MW~6MWのタービンが導入容量の58.7%を占めていますが、リパワリングにより6MW超のユニットが最も成長の速いセグメントとなっています。

スペインの開発者にとってコーポレートPPAが重要な理由は何ですか?

コーポレートPPAは10年~15年の収益源を確保し、マーチャントリスクを低減するとともに、ユーティリティスケール増設分の40%を既に支えています。

将来の容量に最も影響を与える政策措置は何ですか?

2030年までに再生可能エネルギーによる電力を81%とするEU義務目標が、洋上3GWを含む合計62GWの風力容量に対するスペインのコミットメントを推進しています。

スペインはタービンブレード廃棄物にどのように取り組んでいますか?

Siemens Gamesa社の商業用リサイクル可能ブレード(RecyclableBlade)およびセメント共処理パイロット事業は、既存のブレードをリサイクルし、埋め立てコストを削減することを目指しています。

最終更新日: