ラベル印刷機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

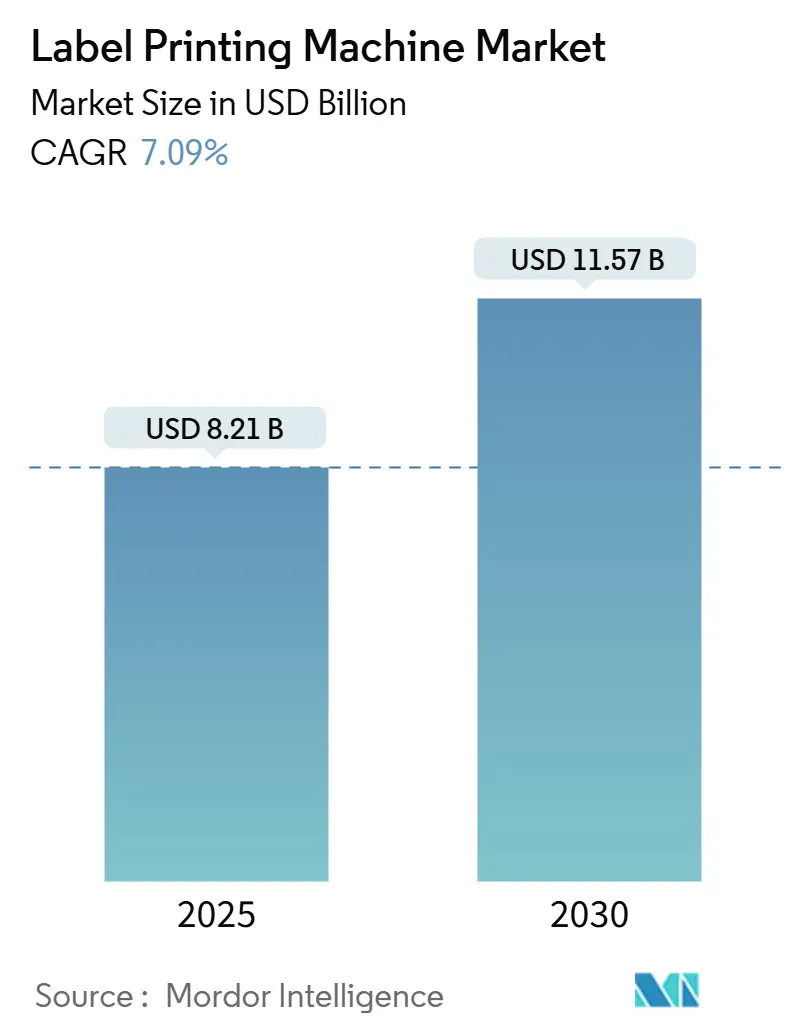

| 市場規模 (2025) | 8.21 十億米ドル |

| 市場規模 (2030) | 11.57 十億米ドル |

| 成長率 (2025 - 2030) | 7.09% CAGR |

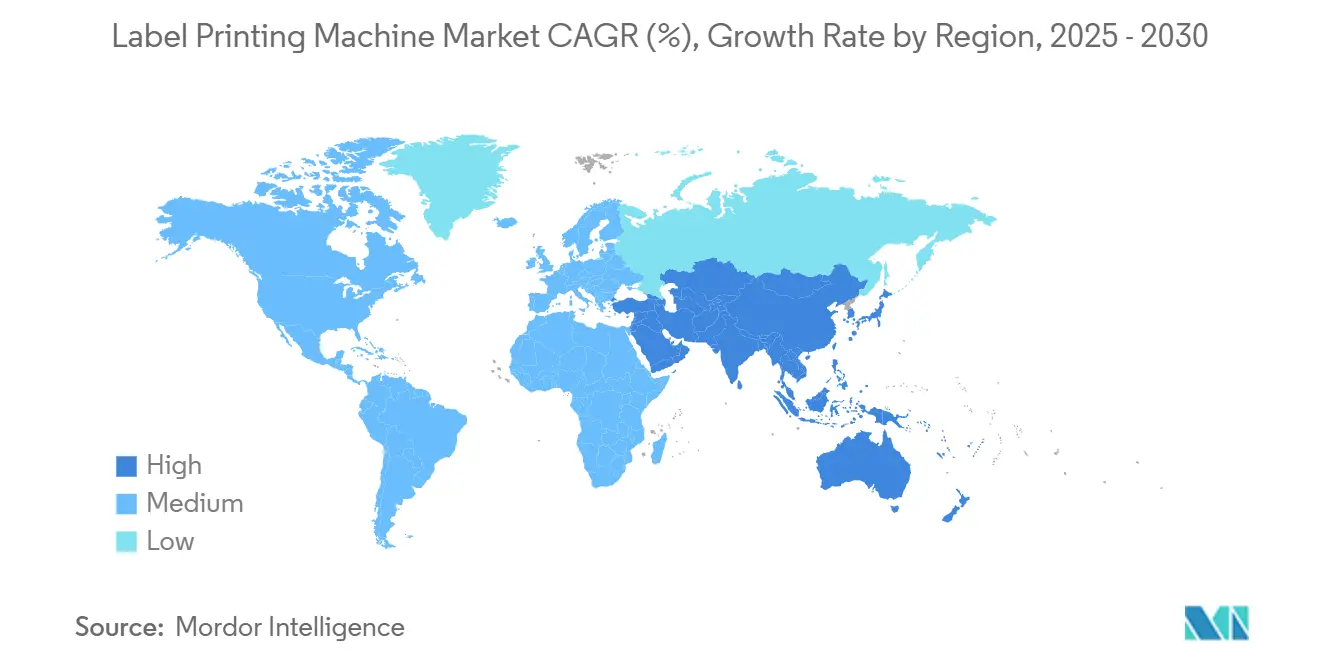

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

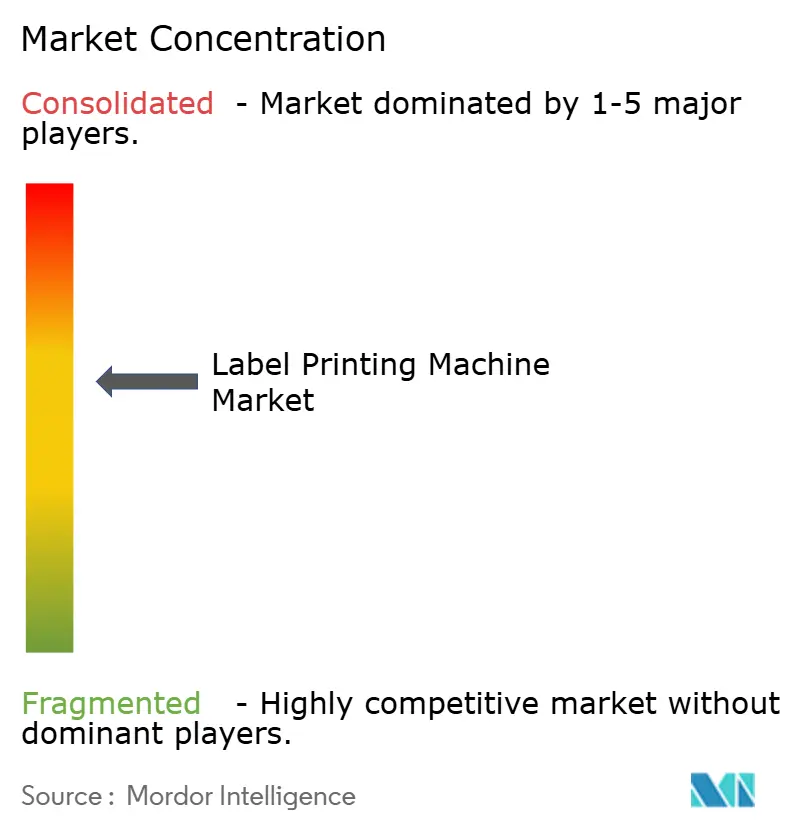

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラベル印刷機市場分析

ラベル印刷機市場規模は2025年に82億1,000万米ドルと推定され、2030年までに115億7,000万米ドルに達する見込みで、CAGRは7.09%で成長します。医薬品のシリアライゼーション義務化の継続、日用消費財(FMCG)包装ラインの自動化、および短納期・可変グラフィックを求めるクラフト飲料ブランドの台頭が設備需要を押し上げています。米国の医薬品サプライチェーン安全保障法は現在、単位レベルのシリアライゼーションを義務付けており、コンバーターはインラインで可変データを印刷しコードを検証できるデジタルプレスおよびハイブリッドプレスの採用を進めています。並行して、欧州連合の包装・包装廃棄物規制は、2030年1月までに食品接触包装において70%のリサイクル可能性と30%のリサイクルポリエチレンテレフタレート含有量を義務付けており、材料とインクの急速な再調合を促しています。水銀ランプを不要にするエネルギー効率の高いUV-LEDインク、ならびにダイカットと検査を統合するインラインフィニッシングモジュールが、設備投資をさらに後押ししています。北米のクラフトブルワリーおよびアジア太平洋地域のコスメティクス系スタートアップは、頻繁な最小管理単位(SKU)変更に対応するため、短段取りデジタルプレスへの依存度を高めており、版式フレキソ印刷からアジャイルなハイブリッドプラットフォームへの移行を加速させています。

レポートの主要ポイント

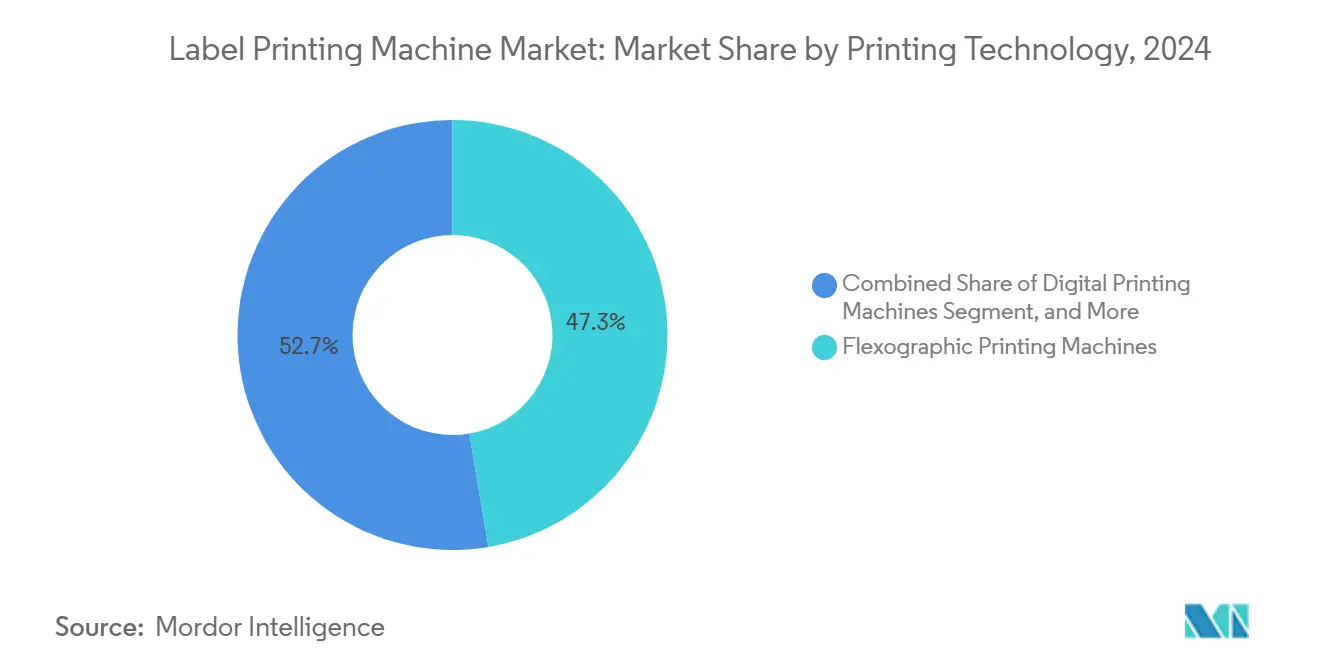

- 印刷技術別では、フレキソ印刷機が2024年のラベル印刷機市場シェアの47.32%を占めました。

- 製品タイプ別では、インラインシステムのラベル印刷機市場規模は2025年~2030年にかけてCAGR 9.56%で成長する見込みです。

- インクタイプ別では、UV硬化型配合が2024年のラベル印刷機市場シェアの44.74%を占めました。

- 用途別では、化粧品・パーソナルケア向けラベル印刷機市場規模は2025年~2030年にかけてCAGR 9.25%で成長する見込みです。

- 基材別では、紙が2024年のラベル印刷機市場シェアの37.15%を占めました。

- 地域別では、アジア太平洋地域のラベル印刷機市場規模は2025年~2030年にかけてCAGR 9.93%で成長する見込みです。

世界のラベル印刷機市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| FMCGパッケージングラインのデジタルトランスフォーメーション | +1.8% | 北米と欧州に重点を置いたグローバル | 中期(2~4年) |

| 短段取り技術を求める印刷ロットの縮小 | +1.5% | グローバル、アジア太平洋地域のクラフト飲料・化粧品セクターで最も顕著 | 短期(2年以内) |

| スマートラベルおよび機能性ラベルに向けた規制の推進 | +1.6% | 北米および欧州、アジア太平洋地域の医薬品ハブへの波及あり | 中期(2~4年) |

| 水性インクおよびUV-LEDインクへの持続可能なシフト | +1.2% | 欧州および北米 | 長期(4年以上) |

| クラフト飲料ブランドおよびブティックブランドの拡大 | +0.7% | 北米、欧州、新興アジア太平洋都市圏 | 短期(2年以内) |

| インラインフィニッシングおよび検査システムの統合 | +0.9% | グローバル、医薬品・化粧品での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

スマートラベルおよび機能性ラベルに向けた規制の推進

米国および欧州のシリアライゼーション規則は、すべての処方薬パッケージに固有の識別子を付与することを義務付けています。デジタルプレスおよびハイブリッドプレスは、版を使用せずにライン速度で二次元バーコードおよび英数字シリアルを印刷し、インラインカメラですべてのコードを検証します。DominoのN730iモジュールは1,200dpiエンジンとR-Scan検証を統合しており、コンバーターは個別の検査工程を省くことができます。医薬品コンバーターはコンプライアンス対応でプレミアム価格を獲得できますが、中小規模の産業用ラベルショップは同様のシステムを導入するための資本と人材が不足していることが多く、コンバーター層間の利益格差が拡大しています。

FMCGパッケージングラインのデジタルトランスフォーメーション

FMCG企業はプレスをパッケージングラインに直接組み込み、事前印刷在庫を排除して当日のアートワーク変更を可能にしています。Canon社のLabelStream 4000は毎分75メートルで稼働し、パントン認定出力により日次の地域プロモーションをサポートします。[1]Canon Inc.、「LabelStream製品ライン」、Canon.com インライン配置により廃棄ラベルに拘束される運転資本が削減されますが、ダウンタイムリスクも拡大するため、ベンダーは4時間のサービス保証を提供しており、フィールドネットワークに負担をかけています。低価格デジタルユニットを提供する中国メーカーが価格圧力を加え、エントリー層でのコモディティ化を加速させています。

短段取り技術を求める印刷ロットの縮小

クラフトブルワリーやeコマースブランドが限定バッチを好むため、平均印刷ロットは2019年の1万リニアメートルから2024年には5,000リニアメートル未満に減少しました。ブルワーズ・アソシエーションは、クラフトビールの収益成長率が2030年まで8%を超えると予測しており、多くのブルワリーがSKUあたりわずか500枚のラベルしか発注していません。XeikonのPX3300HDは非コート紙に版と同等の品質を提供し、プレミアムワインや季節限定ビール向けの当日デジタル出力を実現可能にしています。フレキソ印刷サプライヤーは版やローラーの販売減少に直面しており、一部のアナログステーションを維持しながらインクジェットヘッドを組み込んだハイブリッドプレスの投入を進めています。

水性インクおよびUV-LEDインクへの持続可能なシフト

欧州の揮発性有機化合物規制および拡大生産者責任規則により、コンバーターは低排出化学物質の採用を迫られています。UV-LEDアレイはエネルギー消費を最大70%削減し、水銀廃棄の必要性を排除します。ロードアイランド州の規制21号は溶剤含有量を25%以下に制限するか、90%の回収を義務付けており、熱酸化装置を高コストなコンプライアンスツールにしています。EpsonのSurePress L-4733Aは水性インクを使用し、印刷後の洗浄を必要とせずに食品接触規制を満たしていますが、フィルム上での乾燥速度の遅さは速度重視の用途においてUV-LEDが依然として有利です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドプレスの高い初期設備投資 | -0.9% | グローバル、中小規模コンバーターで深刻 | 短期(2年以内) |

| 印刷基材の原材料価格の変動 | -0.7% | グローバル、北米および欧州で顕著 | 中期(2~4年) |

| 高性能デジタルプレスの熟練オペレーター不足 | -0.5% | グローバル、アジア太平洋地域で最も深刻 | 長期(4年以上) |

| 半導体部品のサプライチェーン混乱 | -0.6% | グローバル、デジタルプレス生産全体に波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイブリッドプレスの高い初期設備投資

フレキソ印刷とインクジェットステーションを組み合わせたハイブリッドプレスは200万米ドルを超えるコストがかかります。Printing United Allianceは、2025年に58.6%のコンバーターが回収期間が5年を超えることを理由に購入を延期していると報告しています。Mark AndyのDSiQ-730の定価は250万米ドルであり、最大規模のコンバーターのみが対象となっています。リースや印刷量課金モデルはキャッシュフローを緩和しますが、残存価値リスクをメーカーに転嫁し、利益率を圧迫しています。

印刷基材の原材料価格の変動

コーティングおよびラミネート加工されたマルチウェブ材料の生産者物価指数は2025年3月時点で271.05であり、前年比ほぼ横ばいながらも2021年の水準を大幅に上回っています。リサイクルポリエチレンテレフタレート(rPET)はバージン樹脂に対して20~30%のプレミアムが付いています。Avery Dennisonが2025年6月に発売したrPETライナーは、バージン代替品より15%高い価格設定です。基材の頻繁な価格改定はコンバーターの利益率の見通しを悪化させ、長期契約の活用を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷技術別:デジタル成長がフレキソとの差を縮める

フレキソ印刷システムは2024年の収益の47.32%を占め、1万リニアメートルを超えるロットでのコスト効率と、テクスチャー紙やメタライズドフィルムとの適合性が牽引しました。デジタルユニットは2030年までCAGR 9.62%を記録する見込みで、シリアライゼーション、SKU増殖、オンラインパッケージング統合による可変データ需要と500単位未満の経済性が牽引しています。Mark Andy DSiQ-730のようなハイブリッドアーキテクチャは、インクジェット印刷の品質とフレキソ印刷の速度を組み合わせ、コンバーターが生産ラインを減速させることなく可変コンテンツを印刷しながら長尺ロットを処理できるようにしています。[2]Mark Andy、「DSiQ-730ハイブリッドプレス」、MarkAndy.com CanonのLabelStream 4000は現在毎分75メートルに達しており、中級フレキソ機との速度差は25%に縮まっており、速度格差の縮小を示しています。

Screen HoldingsのTruepress Jet L350UVSAIは、広色域を必要とする化粧品ラベル向けに毎分60メートルで7色を出力します。版やアニロックスの継続的な販売は依然としてフレキソメーカーにキャッシュ創出型の設置ベースを提供していますが、XeikonのTitondry トナーを搭載したTX300は液体インク廃棄物をなくし、段取り替え時間を5分未満に短縮しており、その優位性を侵食しています。フレキソ印刷ベンダーはデジタル移行の中でクライアントを維持するためにサービスパッケージと消耗品バンドルを推進しています。デジタルサプライヤーはダウンタイム前にメンテナンスを予測するクラウド診断で対応しています。活版印刷はブティックワイン向けのニッチな存在にとどまり、グラビア印刷は多国籍飲料向けの超長尺ロットを維持しています。スクリーン印刷は厚い塗布量を必要とする産業用化学品ラベルで引き続き有効です。デジタルの成熟が進むにつれ、ラベル印刷機市場は完全な置き換えではなく技術ミックスの変化に向かっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:ナローウェブが主導しインラインシステムが急成長

ナローウェブプレスは2024年の収益の41.63%を占め、ラベル幅が330mmを超えることがほとんどない医薬品、化粧品、食品業界での優位性を反映しています。ダイカット、ラミネート加工、検査を統合するインラインプレスは年率9.56%で成長する見込みで、製品タイプの中で最も高い成長率です。オフライン工程を排除することで、コンバーターは労働力と廃棄物を削減し、納期を改善します。ワイドウェブプレスは670mmまでの物流ラベルに対応しますが、高い設備投資コストが伴います。枚葉式デジタルユニットは機動性がある一方、連続フィニッシングが欠如しているためスループットが制限されます。

NilpeterのチェンナイへのEXPANSIONは、インドおよび近隣市場向けに年間48~50台のナローウェブフレキソユニットを供給しています。Mettler-ToledoのV15検査ヘッドはプレスに直接取り付けられ、毎分120メートルでコードを検証し、医薬品コンプライアンスを満たします。GlobalVisionの2025年クラウドプラットフォームにより、管理者はリモートで監査を実施でき、熟練労働者不足を緩和します。ただし、各インラインモジュールは20万~50万米ドルのコストが追加され、中小企業にとってはハードルとなっています。進化するミックスは、包括的なインラインエコシステムを資金調達できるコンバーターに有利に働きます。

インクタイプ別:UV-LEDが持続可能性への圧力の下で加速

UV硬化型インクは2024年の収益の44.74%を占め、UV-LED配合は省エネルギーと水銀フリー硬化に牽引されて2030年までCAGR 9.78%を記録する見込みです。水性インクは低マイグレーション性から食品ラベルでシェアを保持していますが、フィルム上での乾燥速度の遅さが速度を制限しています。溶剤系システムは産業用の耐薬品性を提供しますが、揮発性有機化合物に関する厳格な規制に直面しています。Xeikon TX300のようなトナーベースの乾式電子写真プレスは液体廃棄物を生成せず、環境監査が厳しい環境で魅力的です。

ロードアイランド州の溶剤規制は熱酸化装置を高コストな後付け設備にしており、コンバーターをLEDおよび水性化学物質へと誘導しています。UV-LEDアレイの消費電力は3~5kWであり、水銀ランプの15~20kWと比較して、1ラインあたり年間1万~1万5,000米ドルの電力コスト削減をもたらします。EpsonのSurePress L-4733Aは洗浄なしで食品接触認証を取得し、欧州規則1935/2004を満たしています。リサイクル可能性目標が近づくにつれ、インクサプライヤーは基材メーカーと協力して、ポリエチレンテレフタレート(PET)回収時にラベルを洗い流せるようにしています。

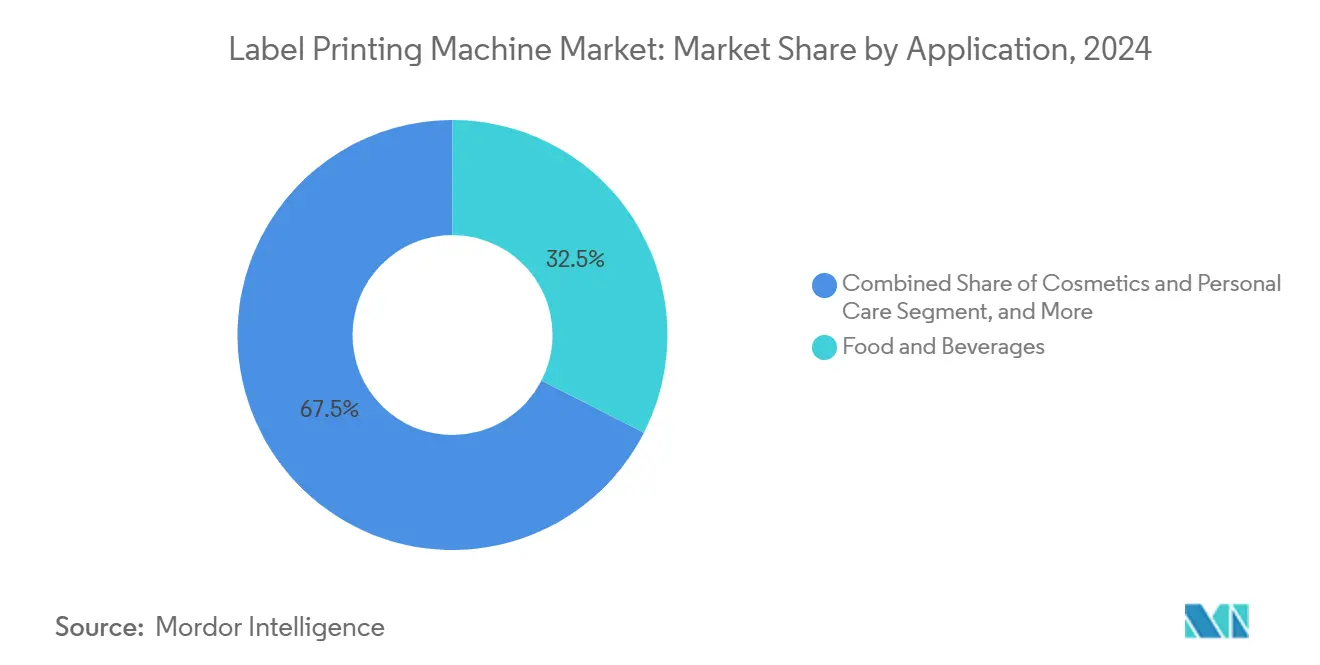

用途別:化粧品の成長が食品主食を上回る

食品・飲料は2024年の用途別収益の32.51%を占め、主に栄養表示の義務的提供と高い単位量が牽引しました。化粧品・パーソナルケア市場はアジア太平洋地域のプレミアムブランディングと都市化に牽引されて年率9.25%で成長する見込みです。クラフトブルワリーだけでも強い収益拡大が見込まれており、多くのブルワリーがバッチあたりわずか500枚のラベルしか購入しておらず、これは短納期デジタル印刷に有利なパターンです。医薬品ラベルは厳格なシリアライゼーションの対象であり、コンバーターは100%検査機能を備えたハイブリッドプレスの採用を進めています。産業用ラベルは耐溶剤性と耐摩耗性を必要とし、スクリーン印刷の関連性を維持する一方、物流タグはeコマースフルフィルメントにおける自動スキャンをサポートしています。

Konica MinoltaのAccurioLabel230とDC330Miniコンバーティングは、ブティック化粧品向けにメタリックおよびスペシャルティインクを提供し、付加価値エンベリッシュメントへの需要の高まりを示しています。Dominoの電動パレットラベラーは物流エンドポイントを自動化し、従来のプレスルームを超えて設備の適用範囲を拡大しています。用途の多様性により、ラベル印刷機市場は単一の需要ドライバーに依存しない構造となっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

基材別:リサイクル義務化によりプラスチックフィルムが前進

紙基材は2024年の収益の37.15%を占め、コストとリサイクル可能性の実績が牽引しました。プラスチックフィルムは、リサイクルポリエチレンテレフタレート含有量30%を義務付ける欧州規制の施行に伴い、2030年までCAGR 9.34%を記録する見込みです。ポリエチレンフィルムはシュリンクスリーブに適しており、ポリプロピレンは透明ラベルで主流であり、ポリエステルはプレミアム化粧品を対象とし、ポリ塩化ビニルはリサイクル性の低さから禁止の可能性に直面しています。ホイルおよびメタライズド紙は金属光沢を求めるスピリッツラベルで一定の地位を保っています。PPGのTeslinのような合成紙は屋外用途向けの耐引裂性を提供します。

Avery DennisonのrPETライナーは価格プレミアムが付いていますが、CleanFlakeリサイクル基準を満たしており、サステナビリティ重視のブランドへの普及を促進しています。Brook + WhittleはBlockOutシュリンクスリーブの特許を取得しており、回収時に剥離して樹脂ストリームの汚染を防ぎます。コンバーターは高速ラインでのパフォーマンスとリサイクル対応構造のバランスを取る必要があり、基材ミックスの決定を導いています。

地域分析

北米は2024年の収益の38.52%を占め、2030年までCAGR 7.09%で成長する見込みです。医薬品サプライチェーン安全保障法に基づくシリアライゼーションが医薬品投資を牽引し、クラフトビールの拡大が短期的なデジタル需要を押し上げています。ロードアイランド州の揮発性有機化合物規制はインク転換を強制し、利益率を圧迫していますが、UV-LED採用を促進しています。Bobstのアトランタコンピテンスセンターはオペレーターをローカルでトレーニングし、サービスリーチを向上させています。

アジア太平洋地域は9.93%の最も高い成長率を記録する見込みで、現地化政策の下で医薬品生産とFMCG製造が拡大すると予想されるインドと中国が牽引しています。Nilpeterのチェンナイラインは地域コンバーターにナローウェブプレスを供給しています。日本の全医薬品へのQRラベリングとインドの300品目医薬品へのQR義務化がデジタルプレスの需要を強化しています。[3]医薬品・医療機器総合機構、「QRコードラベリング要件」、Pmda.go.jp カラーマネジメントにおけるオペレータースキルの不足が依然として制約となっており、サプライヤーは自動化とリモートサポートの追加を促されています。

欧州、南米、中東・アフリカが残りを占めています。欧州はリサイクル可能性と溶剤規制を強化しており、コンバーターは水性およびUV-LEDソリューションへの移行を進めています。英国は生産者責任費用を2025年まで延期し、一時的なコスト軽減を提供しています。南米ではクラフト飲料の採用が盛んであり、中東・アフリカの成長は医薬品と物流を中心としています。HeidelbergとGallusはLabelexpo 2025でハイブリッドユニットを展示し、フレキソ印刷の速度で可変データを実現する欧州の需要を示しました。

競合環境

ラベル印刷機市場は依然として断片化しており、グローバルシェアが15%を超えるベンダーは存在しません。Mark AndyのDSiQ-730のようなフレキソ印刷とインクジェットステーションを組み合わせたハイブリッドプレスは、高速でのシリアライゼーションを必要とする医薬品・化粧品セクターに対応しています。Mettler-ToledoのV15モジュールは、インライン360度検査をコンプライアンスの必須要件にしています。

ベンダーはサービス応答時間を短縮するために地域コンピテンスセンターを設立しています。Bobstはアトランタとフィレンツェにハブを追加し、Nilpeterはインドの生産能力を拡大しました。中国メーカーは現在、競争力のある速度で100万米ドル未満のデジタルプレスを提供しており、確立されたブランドへの価格圧力を高めています。Adobe PDF印刷エンジンの普及がソフトウェアの差別化要因を消し去り、価格競争を激化させています。

インラインQRおよび検証機能を組み込んだベンダーは規制ニッチでプレミアム価格を維持できる一方、コモディティ物流ラベルのメーカーはより薄い利益率で交渉しています。半導体不足により印刷ヘッドコントローラーの納期が長期化しており、サプライヤーは限られた在庫をより高い利益率の医薬品ラインに割り当てることを余儀なくされています。

ラベル印刷機業界のリーダー企業

Mark Andy, Inc.

Bobst Group SA

Canon Inc.

HP Inc.

Heidelberg Druckmaschinen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Xeikonは、液体インク廃棄物をなくし段取り替えを5分未満に短縮するTitonドライトナー技術を搭載したTX300ラベルプレスを発売しました。

- 2025年6月:Avery Dennisonは、欧州のリサイクル可能性目標を満たすために消費者使用後コンテンツを30%含むrPETライナーを発売しました。

- 2025年1月:Dominoは、物流タグ付けを自動化するMxシリーズ電動パレットラベラーを発表しました。

- 2024年12月:WLSは、コスト重視のコンバーター向けにAutonomyデジタルラベルプリンターを発売しました。

世界のラベル印刷機市場レポートの調査範囲

ラベル印刷機市場とは、食品・飲料、医薬品、物流、小売、産業製品などのセクターにわたるさまざまな用途向けにラベルを印刷するよう設計された機械を製造・供給する世界的な産業を指します。これらの機械は、製品識別、ブランディング、規制コンプライアンス、サプライチェーン管理に不可欠です。

ラベル印刷機市場レポートは、印刷技術(フレキソ印刷、デジタル印刷、オフセットリソグラフィ、グラビア印刷、スクリーン印刷、活版印刷、ハイブリッド印刷)、製品タイプ(ナローウェブ、ワイドウェブ、枚葉式、インライン)、インクタイプ(UV硬化型、水性、溶剤系、UV-LED、トナーベース)、用途(食品・飲料、医薬品、化粧品・パーソナルケア、産業用、物流・輸送、小売)、基材(紙、プラスチックフィルム、ホイル、ファブリック、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| フレキソ印刷機 |

| デジタル印刷機 |

| オフセットリソグラフィ機 |

| グラビア印刷機 |

| スクリーン印刷機 |

| 活版印刷機 |

| ハイブリッド印刷機 |

| ナローウェブラベル印刷機 |

| ワイドウェブラベル印刷機 |

| 枚葉式ラベル印刷機 |

| インラインラベル印刷機 |

| UV硬化型インク |

| 水性インク |

| 溶剤系インク |

| UV-LEDインク |

| トナーベースインク |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 産業用ラベル |

| 物流・輸送 |

| 小売・消費財 |

| 紙 | |

| プラスチックフィルム | ポリエチレン(PE)フィルム |

| ポリプロピレン(PP)フィルム | |

| ポリ塩化ビニル(PVC)フィルム | |

| ポリエステル(PET)フィルム | |

| ホイルおよびメタライズド基材 | |

| ファブリックおよびテキスタイル | |

| その他の基材 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 印刷技術別 | フレキソ印刷機 | ||

| デジタル印刷機 | |||

| オフセットリソグラフィ機 | |||

| グラビア印刷機 | |||

| スクリーン印刷機 | |||

| 活版印刷機 | |||

| ハイブリッド印刷機 | |||

| 製品タイプ別 | ナローウェブラベル印刷機 | ||

| ワイドウェブラベル印刷機 | |||

| 枚葉式ラベル印刷機 | |||

| インラインラベル印刷機 | |||

| インクタイプ別 | UV硬化型インク | ||

| 水性インク | |||

| 溶剤系インク | |||

| UV-LEDインク | |||

| トナーベースインク | |||

| 用途別 | 食品・飲料 | ||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 産業用ラベル | |||

| 物流・輸送 | |||

| 小売・消費財 | |||

| 基材別 | 紙 | ||

| プラスチックフィルム | ポリエチレン(PE)フィルム | ||

| ポリプロピレン(PP)フィルム | |||

| ポリ塩化ビニル(PVC)フィルム | |||

| ポリエステル(PET)フィルム | |||

| ホイルおよびメタライズド基材 | |||

| ファブリックおよびテキスタイル | |||

| その他の基材 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年のラベル印刷機市場規模はどのくらいになりますか?

2025年の82億1,000万米ドルから上昇し、2030年には115億7,000万米ドルに達する見込みです。

ラベル機器において最も成長が速い印刷技術はどれですか?

デジタルプレスは可変データ需要の急増により、2025年から2030年にかけてCAGR 9.62%を記録する見込みです。

UV-LEDインクがラベル生産において普及しているのはなぜですか?

エネルギー使用量を最大70%削減し、水銀ランプを不要にし、新たな揮発性有機化合物規制に準拠しています。

設備需要において最も高い成長が予測されている地域はどこですか?

アジア太平洋地域は医薬品とFMCG製造の成長に支えられ、2030年までCAGR 9.93%で拡大する見込みです。

ハイブリッドプレスはコンバーターの経済性をどのように改善しますか?

フレキソ印刷の速度とデジタルの可変性を組み合わせ、ラインを減速させることなく固有のコードを印刷しながら長尺ジョブを処理できます。

新規プレスへの設備投資を鈍化させる可能性のある主な抑制要因は何ですか?

ハイブリッドプラットフォームの200万米ドルを超える取得コストが、中小規模のコンバーターのアップグレードを妨げています。

最終更新日: