欧州医薬品コールドチェーン物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

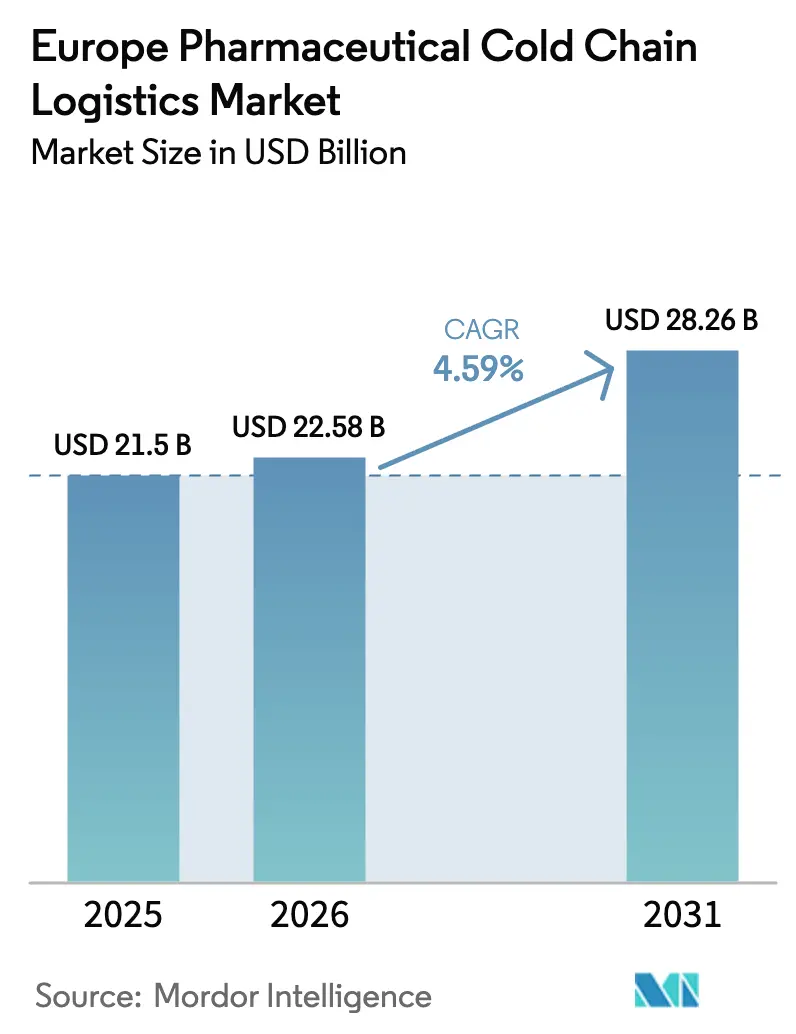

| 基準年の市場規模 (2025) | 21.5 十億米ドル |

| 市場規模 (2026) | 22.58 十億米ドル |

| 市場規模 (2031) | 28.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.59% CAGR |

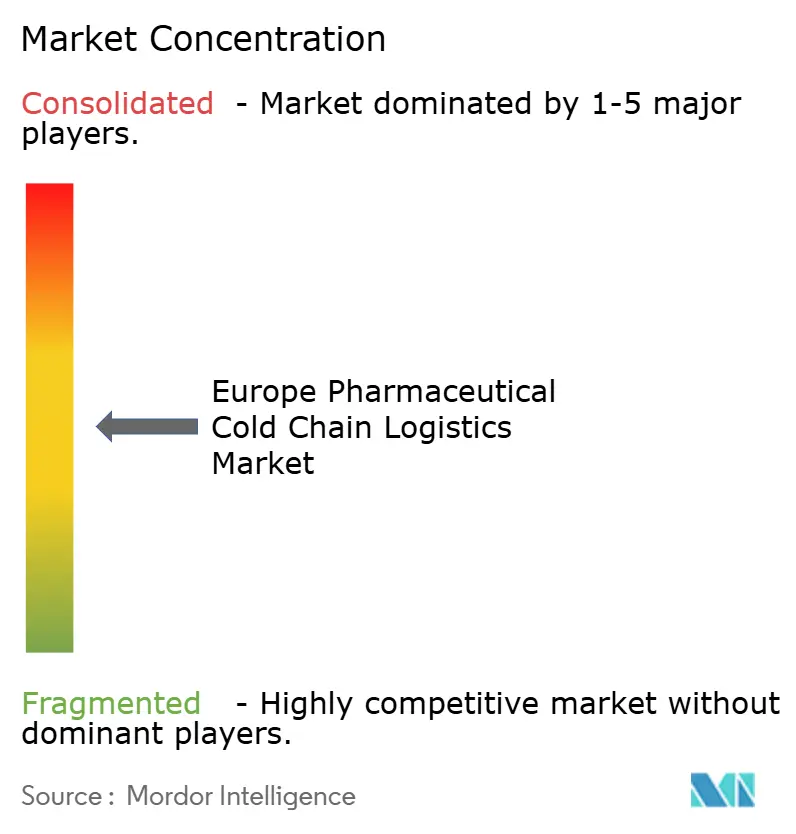

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州医薬品コールドチェーン物流市場分析

ヨーロッパ医薬品コールドチェーンロジスティクス市場規模は、2025年の218億5,000万米ドル、2026年の225億8,000万米ドルから、2031年には282億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 4.59%を記録する見込みです。

母体免疫化および呼吸器合胞体ウイルスワクチンの展開が年間を通じた流通パターンを変革するにつれて需要が拡大し、細胞・遺伝子療法の承認が超低温取り扱いへの要件を押し上げています。EU法令に基づくシリアライゼーション義務化により、付加価値追跡・再ラベリグの必要性が高まり、EU企業サステナビリティ報告指令は再利用可能なパッシブ包装へのシフトを促し、グリーン投資のための資本を持つプロバイダーに優位性をもたらしています。同時に、フッ素系ガスの段階的廃止により、事業者はハイドロフルオロカーボンシステムを廃止することが義務付けられ、自然冷媒への改修を資金調達できる企業に競争優位が傾いています。自動化、ロボティクス、IoT可視化ツールが生産性向上を牽引する一方、増大するサイバーリスクはヨーロッパ医薬品コールドチェーンロジスティクス市場全体にわたって強固なデジタルインフラを求めています。

主要レポートのポイント

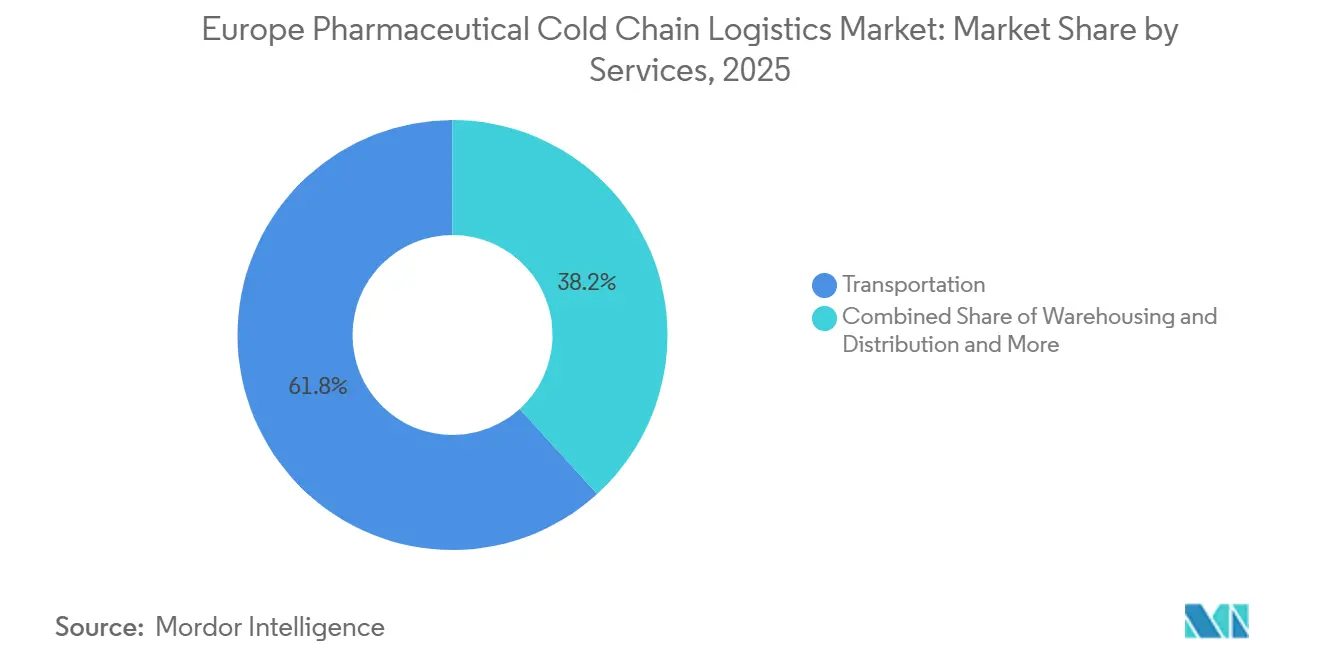

- サービス別では、輸送サービスが2025年のヨーロッパ医薬品コールドチェーンロジスティクス市場シェアの61.76%を占め、付加価値サービスは2031年にかけてCAGR 5.27%で拡大すると予測されています。

- 温度タイプ別では、チルド製品が2025年のヨーロッパ医薬品コールドチェーンロジスティクス市場規模の40.88%を占めましたが、ディープフローズンおよび超低温サービスは2026年から2031年にかけてCAGR 5.61%で成長すると予測されています。

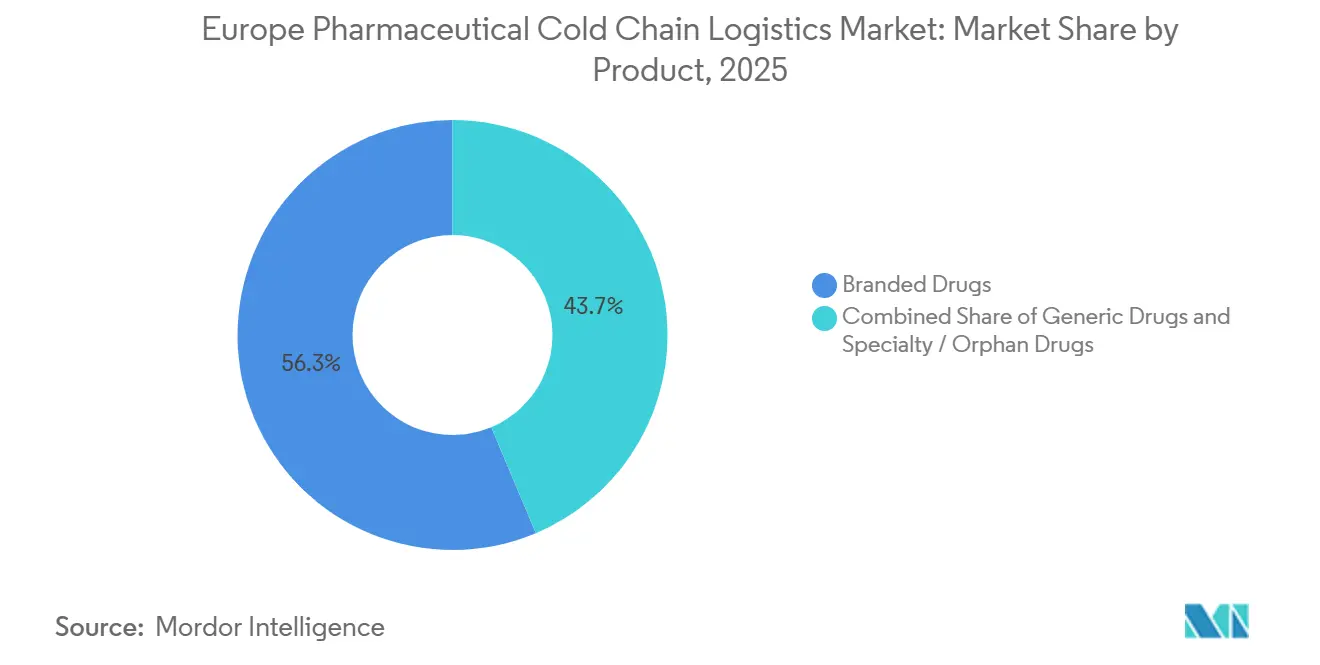

- 製品別では、ブランド医薬品が2025年に56.34%の市場シェアをリードし、スペシャルティ医薬品およびオーファン医薬品は2031年にかけてCAGR 5.91%で最も速い成長を記録する見込みです。

- エンドユーザー別では、製薬メーカーが2025年のヨーロッパ医薬品コールドチェーンロジスティクス市場規模の40.69%を占めましたが、バイオテクおよびバイオシミラーメーカーは2026年から2031年にかけてCAGR 6.27%を記録すると予想されています。

- 地域別では、ドイツが2025年に21.05%の市場シェアを保有し、オランダは2031年にかけてCAGR 5.70%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州医薬品コールドチェーン物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RSVおよび母体ワクチン発売の急増 | +0.9% | EU全域、ドイツ・フランス・英国・スペインが主導 | 中期(2〜4年) |

| スペシャルティ薬局および在宅輸液ネットワークの拡大 | +0.7% | 北欧諸国、オランダ、ドイツ、英国 | 中期(2〜4年) |

| 自動化冷蔵倉庫およびロボティクスへの投資ブーム | +0.8% | ドイツ、オランダ、ベルギー、フランス | 長期(4年以上) |

| ブレグジット後の国境越え回廊における再ラベリングハブ | +0.5% | オランダ、ベルギー、アイルランド、フランス | 短期(2年以内) |

| EU-CSRDによる再利用可能な受動的包装への推進 | +0.4% | EU全域、ドイツ・オランダ・北欧諸国が主導 | 長期(4年以上) |

| 中東欧へのAPI・充填仕上げのニアショアリング | +0.6% | ポーランド、チェコ共和国、ハンガリー、ルーマニア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RSVおよび母体ワクチン発売の急増

2024年に承認された呼吸器合胞体ウイルスワクチンは、インフルエンザおよびCOVID-19の需要量に重なる安定した非季節的フローを生み出すことで、需要パターンを再形成しています。ファイザーのアブリスボは2〜8℃の保管と厳格な投与時間枠を必要とし、廃棄を最小化するための追跡システムのアップグレードを促しています。スペインの2025年免疫化スケジュールは、インフルエンザと並んで呼吸器合胞体ウイルスワクチン接種を統合し、調達の定期性を強化しています。継続的な母体プログラムは年間を通じた能力を必要とし、ヨーロッパ医薬品コールドチェーンロジスティクス市場のベースロードを拡大しています。呼吸器合胞体ウイルスワクチンの高い単位価値は温度逸脱のコストを引き上げ、プロバイダーにリアルタイムIoTモニタリングの採用を促しています。これらのダイナミクスは総じて、大陸全体のサービス高度化基準を引き上げています[1]「スペインにおける新型COVID-19ワクチン接種の推奨事項」、Enfermedades Infecciosas y Microbiología Clínica、elsevier.es。

スペシャルティ薬局および在宅輸液ネットワークの拡大

直接患者向けモデルは北欧地域で普及しており、デジタルヘルスインフラが2〜8℃での生物製剤の家庭への精密スケジューリングを可能にしています。高価値のオーファン医薬品は文書化されたカストディチェーンのコンプライアンスを必要とし、患者固有の包装などの付加価値サービスの成長を促しています。ドイツのスペシャルティ薬局は、ロジスティクスとアドヒアランスカウンセリングをバンドルするケースが増えており、従来の卸売業者からの取引量をシフトさせています。このモデルの頻繁な小ロット配送はラストマイルの複雑性を高め、アクティブ冷蔵を備えた温度管理バンのフリートを持つ事業者に優位性をもたらしています。電子配送証明の統合は監査証跡を強化し、分断されたヨーロッパの支払者システム内での償還プロセスを支援しています。

自動化冷蔵倉庫およびロボティクスへの投資ブーム

AutoStoreキューブ、自律移動ロボット、AIを活用した在庫プラットフォームが、オランダおよびドイツのハブで二桁の生産性向上を牽引しています。ブレダの医薬品キャンパスはマイナス20℃でのロボットピッキングを実証し、過酷な環境への作業者の露出を低減し、ピッキングエラーを削減しています。高スループット施設への設備投資は5,000万米ドルを超え、小規模参入者を阻む規模の閾値を生み出しています。予知保全アルゴリズムがリアルタイムの稼働状況に基づいて冷蔵負荷を調整し、欧州の電力料金上昇の中でエネルギー使用量を削減しています。トップクラスのスループットにおける回収期間が現在5年未満に短縮されたことで、2027年までの完成を目指してベネルクスおよびバイエルン全域でプロジェクトのパイプラインが発表されています。

ブレグジット後の国境越え回廊における再ラベリングハブ

英国向け在庫の言語固有の再ラベリングおよびシリアライゼーション更新は、オランダとベルギーに集中しています。施設はクリーンルームと2〜8℃保管を統合し、ラベル変更中もパッケージがバリデートされた範囲内に留まるようにしています。変更の集中化により製造ラインの重複を回避し、ドイツとフランスの原産地工場の規模の経済を維持しています。道路フィーダーサービスがオランダのデポをヒースロー空港および東ミッドランズ空港と接続し、大陸のハブにおける制約された容量を回避しています。このセグメントは規制の複雑性を収益化することで、欧州医薬品コールドチェーン物流市場に粘着性の高いサービスリッチな収益を付加しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要EUハブにおける航空貨物コールドチェーン容量の逼迫 | -0.6% | ドイツ(フランクフルト)、オランダ(アムステルダム)、フランス(パリCDG) | 短期(2年以内) |

| 冷蔵設備投資を増大させるFガス段階的廃止規制 | -0.8% | EU全域、特に南欧 | 中期(2〜4年) |

| IoT温度監視プラットフォームへのサイバー攻撃の増加 | -0.4% | デジタル先進EUマーケット | 短期(2年以内) |

| 新興の熱安定性ワクチンによる需要の不確実性 | -0.5% | 世界 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要EUハブにおける航空貨物コールドチェーン容量の逼迫

フランクフルト、スキポール、シャルル・ド・ゴールは、GDP認定保管施設とクールドリーフリートの不足に直面しており、ワクチンを搭載した複数のワイドボディ機が同時に到着する際にボトルネックが生じています。医薬品はエプロン上で待機させることができないため、プレミアム予約と長いリードタイムを余儀なくされています。季節的なワクチンのピークが混雑を悪化させ、荷送人は小規模空港への迂回やロードフィーダーサービスへの切り替えを余儀なくされています。インフラ拡張は複数年にわたる承認プロセスに直面しており、制約されたスロットは2028年まで続く見込みです。ロジスティクスプロバイダーは、ゲートウェイを多様化し、第二空港近くのクロスドック施設に投資することでリスクをヘッジしています。

冷蔵設備投資を増大させるFガス段階的廃止規制

EU規則517/2014は2030年までにハイドロフルオロカーボン使用量を79%削減することを義務付けており、従来の冷媒の価格が急騰しています。事業者は新たな安全プロトコルを必要とするアンモニアまたはCO₂システムへの倉庫・車両の改修を行わなければなりません。中小企業は改修費用の調達に苦労しており、撤退または買収のリスクにさらされています。2010年以前に建設された南欧のデポはシステム全体の交換が必要なケースが多く、他の近代化プロジェクトを遅らせる設備投資の急増を引き起こしています。移行タイムラインは、制御電子機器の半導体不足によってすでに逼迫している調達市場をさらに圧迫しています[2]「フッ素系ガス規制」、欧州委員会、europa.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値機能がコア輸送を上回るペースで成長

輸送サービスは2025年のヨーロッパ医薬品コールドチェーンロジスティクス市場シェアの61.76%を生み出し、大陸の密な道路網と短い輸送時間に支えられています。しかし付加価値サービスはCAGR 5.27%で複利成長すると予測されており、シリアライゼーション、キッティング、温度モニタリングダッシュボードが標準契約に組み込まれるにつれて、ヨーロッパ医薬品コールドチェーンロジスティクス市場規模への貢献度が高まっています。道路は申根協定域内の0〜8℃輸送の主力であり続け、航空は-150℃以下での高価値細胞療法を輸送しています。

付加価値業務の加速は、コンプライアンスの複雑性と直接患者向けモデルの普及に起因しています。プロバイダーは現在、包装エンジニアリング、データアナリティクス、製品リコール管理をバンドルし、コモディティ化された幹線輸送よりも高いマージンを獲得しています。倉庫業はロボティクスがスペース需要を圧縮することで安定しているものの成長は緩やかです。海上・鉄道は持続可能性の観点から緩やかに拡大していますが、速度の制約により長い有効期限を持つ原薬(API)へのシェアが限定されています。全体として、統合ソリューションが新規入札を支配しており、中小キャリアはパートナーシップを組むか撤退を迫られています[3]欧州医薬品庁、「CAR-T細胞療法」、EMA、ema.europa.eu。

温度タイプ別:超低温セグメントが治療イノベーションを取り込む

チルド製品2025年のヨーロッパ医薬品コールドチェーンロジスティクス市場規模の40.88%を占め、2〜8℃で輸送されるワクチンおよびモノクローナル抗体の優位性を反映しています。しかしディープフローズンおよび超低温レーンは、細胞・遺伝子療法の拡大に牽引され、2031年にかけてCAGR 5.61%を記録すると予測されています。液体窒素シッパーおよびドライアイス代替品は、マルチモーダルルートでも逸脱のない輸送を可能にしています。

成長は先進治療医薬品の認定センターに集中しており、そこでは極低温チャンバーがチェーン・オブ・アイデンテティ管理と統合されています。冷凍(-18℃)の取扱量は一部の生物製剤を支援するニッチな領域にとどまっています[4]欧州医薬品庁、「先進治療医薬品」、EMA、ema.europa.eu。研究開発が温度感受性モダリティへとシフトするにつれ、アンビエント保管のシェアは低下しています。超低温設備投資は既存事業者を保護しており、参入には-80℃取り扱いと精巧な安全プロトコルに精通した専門スタッフが必要です。

製品別:希少疾患治療薬がプレミアム物流需要を牽引

ブランド医薬品は2025年に市場シェアの56.34%を供給し、引き続きルート密度の基盤となっています。EUのインセンティブ枠組みの恩恵を受けるスペシャルティ医薬品およびオーファン医薬品は、CAGR 5.91%で拡大し、ヨーロッパ医薬品コールドチェーンロジスティクス市場全体を上回る成長が予測されています。1回投与あたりの高い価値は廃棄をほぼゼロに抑えることと厳格な配送時間枠を求め、リアルタイムデータロガーおよびプレミアムホワイトグローブサービスの採用を促進しています。

ジェネリック医薬品の取扱量は、製剤が成熟するにつれてより低コストのアンビエントレーンへとシフトしています。自家療法については、輸送が同一患者を起点・終点とするため、絶対的なトレーサビリティ基準が課されます。これらの契約を獲得したプロバイダーは、切り替えリスクが患者安全を損なうことから、粘着性の高い複数年収益を確保しています。

エンドユーザー別:バイオテクノロジーメーカーが流通モデルを再形成

製薬メーカーは2025年の市場規模の40.69%を維持しましたが、バイオテクおよびバイオシミラー企業はパイプラインの豊富さが加速するにつれてCAGR 6.27%で成長する見込みです。多くの新興バイオテク企業はロジスティクスを完全にアウトソーシングし、GDP認定スペシャリストによるターンキーソリューションを選択しています。腫瘍学および免疫学におけるバイオシミラーの上市は、生産サイトと包装サイト間のEU域内バルク輸送を激化させ、ヨーロッパ医薬品コールドチェーンロジスティクス市場規模を拡大させています。

病院および小売薬局はホームケアトレンドに適応し、デバイストレーニングと配送を組み合わせたラストマイルサービスを求めています。卸売業者は、直接チャネルを好むメーカーに対する交渉力を維持するために統合を進めています。エンドユーザーの多様化は、モジール式サービスメニューを持つプロバイダーに恩恵をもたらし、重複したオーバーヘッドなしにカスタマイズされたサービスを提供することを可能にしています。

地域分析

オランダは2031年にかけてCAGR 5.70%を記録すると予測されており、2024年に開設されたブレダのA+++コールドチェーンキャンパスとロッテルダムのEU主要医療品海港としての役割に牽引されています。オランダの多言語人材と効率的な通関プロセスは、ブレグジット後のゲートウェイを求めるイギリスのサプライヤーを引き付け、持続的な取扱量の成長を定着させています。

2025年市場シェアの21.05%を持つドイツはアンカー市場であり続けています。ライン・ネッカーの製造クラスターはフランクフルト空港に供給しており、スロット制限にもかかわらずEU最高の医薬品取扱量を誇っています。国内API生産に対する政府インセンティブと強固なアウトバーン接続性が国内スループットを強化しています。イギリスはドーバーおよびフェリクストウ近くの再ラベリングデポを拡張することで規制枠組みの乖離に適応しており、コスト層を追加しながらも市場アクセスを維持しています。

イタリアとスペインが牽引する南欧は、医療予算の増加に伴う生物製剤の安定した普及を経験していますが、分断された地域保健当局がマルチノード流通を必要としています。中東欧はポーランドとチェコ共和国がフィルフィニッシュラインを誘致するにつれて能力注入を享受し、EU域内コールドコリドーを延伸しています。北欧諸国は在宅点滴ロジスティクスを先導しており、スウェーデンの農村部でドローン支援配送をパイロット実施しており、この革新は今後10年で南方に普及する可能性があります。

競争環境

DHLサプライチェーン、キューネ+ナーゲル、UPSは大陸規模のGDPネットワークと倉庫自動化のための資本を持ち、業界をリードしています。DHLの20億ユーロ(23億5,000万米ドル)プログラムは、マルチ温度ドッキングとAIルート最適化を備えたファーマハブを追加しています。UPSは2025年にアンドロアーヘルスケアを22億カナダドル(16億米ドル)で買収し、ヨーロッパでのリーチを強化しました。

モビアントやトランス・オ・フレックスなどの地域スペシャリストは、カスタム包装とラストマイルフリートを活用して差別化を図り、治療ニッチを獲得しています。コールドチェーンテクノロジーズのブレダにあるエネルギーポジティブシッパー工場はEU-CSRD目標に沿っており、サステナビリティ重視の入札に訴求しています。フッ素系ガスコンプライアンスは統合を加速させており、中規模デポの改修費用が500万ユーロ(588万米ドル)を超え、一部の独立系事業者には手が届かない水準となっています。

技術的競争はIoTテレメトリ、ブロックチェーントレーサビリティ、倉庫ロボティクスをめぐって激化しています。2024年のランサムウェアインシデントで顧客ポータルが停止した後、サイバーリスク耐性が販売ポイントとなっています。エンドツーエンドダッシュボードと24時間365日のセキュリティオペレーションを提供するプロバイダーはプレミアム価格を命じており、ヨーロッパ医薬品コールドチェーンロジスティクス市場の中程度から高い集中構造を強化しています。

欧州医薬品コールドチェーン物流業界リーダー

DHL Group

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

DSV A/S

CMA CGM Group (including CEVA Logistics)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:ポーランドにおいて、ナーゲルグループは温度管理ロジスティクスネットワークを強化しました。レモンツリーと協力して新設された施設は、運営効率を向上させ、デリケートな食品の取り扱いに向けた高度なインフラを提供しました。

- 2025年4月:DHLグループは、ヨーロッパ全域でGDP認定ファーマハブおよび温度管理フリートを拡張する20億ユーロ(23億5,000万米ドル)の計画を発表しました。

- 2025年4月:UPSはアンドロアーヘルスケアグループを22億カナダドル(16億米ドル)で買収し、グローバルな医薬品ロジスティクス能力を強化しました。

- 2025年3月:DHLグループはCRYOPDPを買収し、年間60万件の細胞・遺伝子療法輸送をネットワークに追加しました。

欧州医薬品コールドチェーン物流市場レポートの調査範囲

| 輸送 | 道路 |

| 航空 | |

| 海上 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| チルド(0〜5℃) |

| 冷凍(-18〜0℃) |

| 常温 |

| 深冷凍・超低温(-20℃未満) |

| ジェネリック医薬品 |

| ブランド医薬品 |

| スペシャルティ医薬品・希少疾患治療薬 |

| 医薬品メーカー |

| バイオテクノロジー・バイオシミラーメーカー |

| 病院および小売薬局 |

| 医療流通業者・卸売業者 |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| ポーランド |

| スウェーデン |

| 欧州その他 |

| サービス別 | 輸送 | 道路 |

| 航空 | ||

| 海上 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 温度タイプ別 | チルド(0〜5℃) | |

| 冷凍(-18〜0℃) | ||

| 常温 | ||

| 深冷凍・超低温(-20℃未満) | ||

| 製品別 | ジェネリック医薬品 | |

| ブランド医薬品 | ||

| スペシャルティ医薬品・希少疾患治療薬 | ||

| エンドユーザー別 | 医薬品メーカー | |

| バイオテクノロジー・バイオシミラーメーカー | ||

| 病院および小売薬局 | ||

| 医療流通業者・卸売業者 | ||

| その他 | ||

| 国別 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| ポーランド | ||

| スウェーデン | ||

| 欧州その他 |

レポートで回答される主要な質問

欧州医薬品コールドチェーン物流市場の2026年から2031年にかけての予測成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.59%で拡大すると予測されています。

最も速く成長するサービスカテゴリーはどれですか?

シリアライゼーションおよびリアルタイムモニタリングを含む付加価値サービスはCAGR 5.27%を記録すると予測されています。

オランダが最も成長の速い国市場である理由は何ですか?

ブレグジット後の再ラベリング需要と新しいA+++コールドチェーンキャンパスが、オランダのCAGR 5.70%の見通しを牽引しています。

EU Fガス規制は物流プロバイダーにどのような影響を与えますか?

事業者はHFCシステムを天然冷媒に置き換えなければならず、設備投資が増大し、資本力のある企業が有利になります。

最も急速に拡大している温度帯はどれですか?

細胞・遺伝子治療向けの深冷凍・超低温物流はCAGR 5.61%で成長する見込みです。

増分需要に最も貢献するエンドユーザーグループはどれですか?

CAGR 6.27%で成長するバイオテクノロジー・バイオシミラーメーカーが、専門プロバイダーへの新規契約獲得を牽引します。

最終更新日: