北米軍用航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

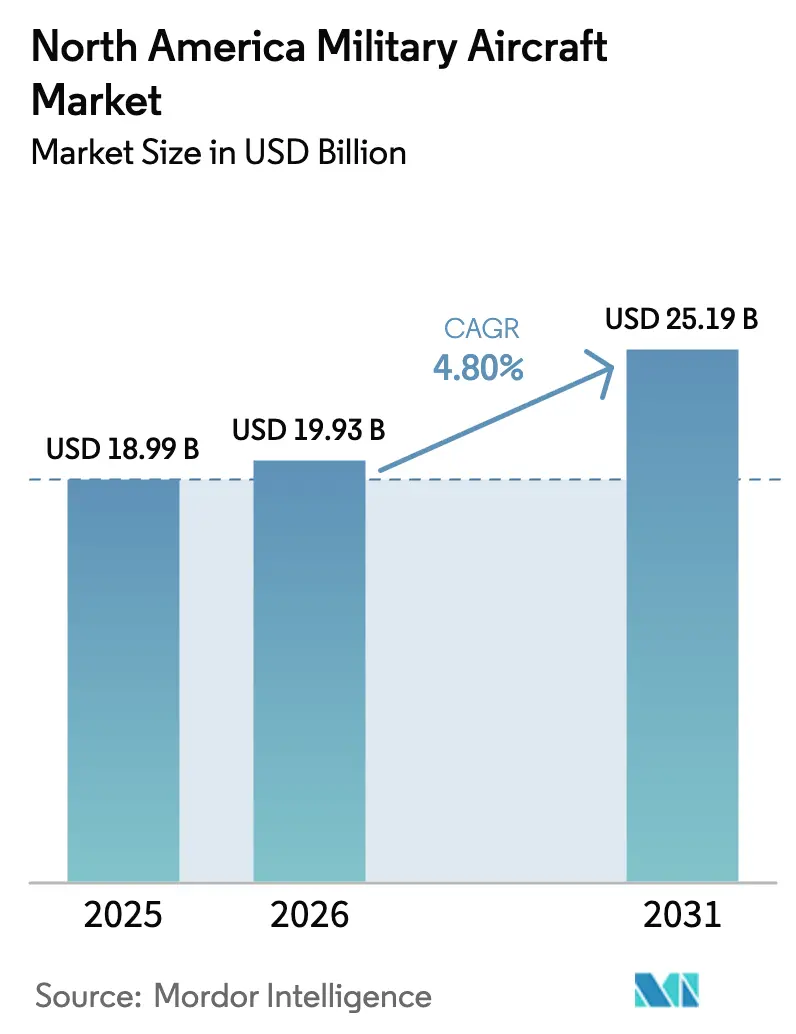

| 基準年の市場規模 (2025) | 18.99 十億米ドル |

| 市場規模 (2026) | 19.93 十億米ドル |

| 市場規模 (2031) | 25.19 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米軍用航空機市場分析

北米軍用航空機市場規模は、2025年の189億9,000万米ドルから2026年には199億3,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.80%で2031年までに251億9,000万米ドルに達すると予測されています。継続的な艦隊近代化、老朽化した航空機の更新、先進的なアビオニクス・推進・自律性の着実な採用が、防衛省が地域全体の調達・維持予算を配分する方法を形成し続けています。2025年のF-35の記録的な生産量や2026年初頭に締結されたB-21能力増強計画など、主力プログラムにおける生産・納入マイルストーンが、需要を支える新規プラットフォームの安定したパイプラインを強化しています。同時に、第5世代戦闘機の導入基盤の拡大により、支出は高強度のアフターマーケットおよびミッション即応活動へとシフトしており、大規模な修理・オーバーホール・物流能力を持つサプライヤーに恩恵をもたらしています。2025年の地域需要では米国が支配的なシェアを占めており、カナダの戦闘機更新計画とメキシコのヘリコプター・空輸機の的を絞った調達が、近期の機会の範囲を広げています。

主要レポートのポイント

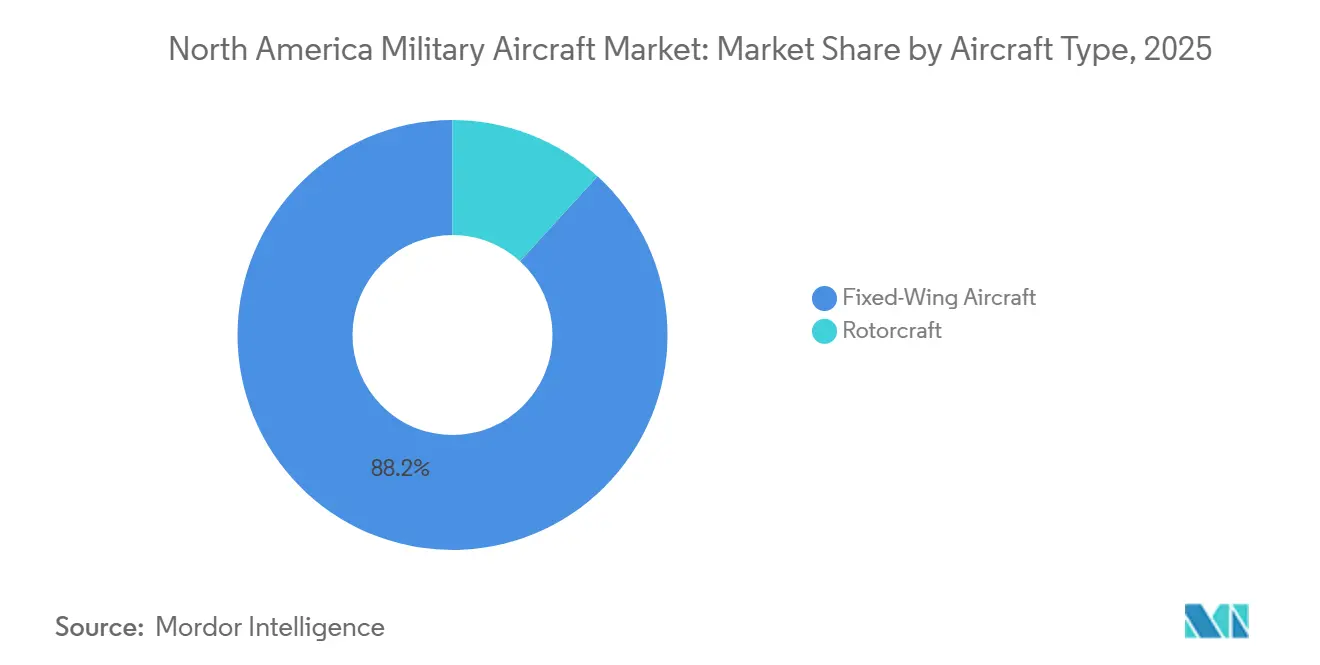

- 航空機タイプ別では、固定翼プラットフォームが2025年に88.21%の市場シェアで北米軍用航空機市場をリードしており、F-35およびB-21の活動に支えられ、2031年までCAGR 5.67%で成長する見込みです。

- エンドユーザー別では、空軍が2025年に66.54%のシェアを保有しており、2026年から2031年にかけてCAGR 7.21%で成長すると予測されています。

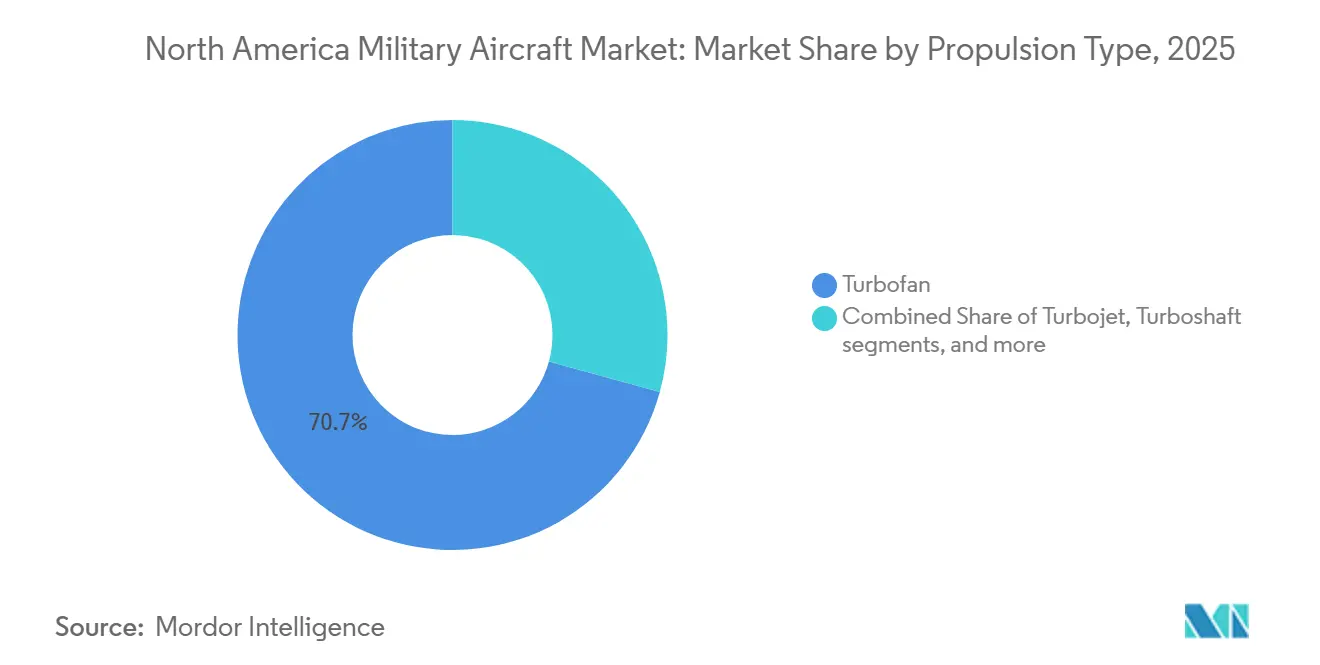

- 推進方式別では、ターボファンエンジンが2025年に北米軍用航空機市場の70.73%のシェアを占めており、完全電動および電動ハイブリッドシステムはCAGR 6.56%で2031年まで最も急速に成長するセグメントになると予測されています。

- 地域別では、米国が2025年に94.43%のシェアを保有しており、調達がステルスプラットフォーム、空中給油機、および練習機隊に引き続き集中する中、2031年までCAGR 5.55%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米軍用航空機市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 維持整備重視のF-35プログラムがアフターマーケット需要を牽引 | +1.2% | グローバル、北米中核は米国・カナダ | 中期(2〜4年) |

| 米国国家防衛戦略が次世代爆撃機・空中給油機の予算を押し上げる | +0.9% | 米国が主要、同盟国の相互運用性がカナダへの波及効果をもたらす | 長期(4年以上) |

| カナダの将来戦闘機能力プロジェクト(FFCP)調達 | +0.4% | カナダ、産業参加を通じた米国サプライチェーンへの波及効果 | 中期(2〜4年) |

| 任意有人戦闘機(忠実な僚機)へのシフト | +0.8% | 米国、統合またはNATO演習への拡大 | 短〜中期(4年以内) |

| レガシー部品の積層造形がAOG時間を短縮 | +0.5% | 北米全域、特にMROハブのオグデン、オクラホマシティ、ワーナーロビンス | 短期(2年以内) |

| モジュール式オープンシステムアビオニクスの義務化がレトロフィットサイクルを加速 | +0.6% | 米国空軍・海軍の義務化、カナダはF-35またはCP-140アップグレードを通じて採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

維持整備重視のF-35プログラムがアフターマーケット需要を牽引

F-35の納入数は2025年にプログラム記録を達成し、導入基盤の拡大により地域の支出は維持整備、スペアパーツ、デポ能力へとシフトしており、主要企業およびティア2・3サプライヤーの収益構成を変化させています。米海軍は2025年後半にグローバルサプライチェーンと2030年代初頭までの艦隊即応性をカバーする兵站支援改定契約を授与しており、これは北米軍用航空機市場におけるプラットフォームのアフターマーケット集約度を示す指標となっています。カナダのF-35A 88機の取得には、国内維持整備作業への産業参加が組み込まれており、訓練装置や部品オーバーホールにまで及び、国境を越えたMROの基盤を強化しています。米空軍のミッション遂行可能率は2024会計年度にサービス目標を下回り、航空機地上待機時間の削減とソーティ生成の改善に向けて、技術データへのアクセス、部品の可用性、整備士のスループットへの注目が高まりました。維持整備契約の規模とスペアパーツの備蓄イニシアチブは、生産増強が続く中でも、アフターマーケットの成長が北米軍用航空機市場の中心的な推進要因となっていることを裏付けています。

米国国家防衛戦略が次世代爆撃機・空中給油機の予算を押し上げる

戦略的抑止の優先事項により、KC-46空中給油機とB-21爆撃機は米国の航空機調達の最前線に位置し続けており、空中給油機プログラムは2025年に100機目の納入を記録し、以前の損失計上にもかかわらず追加ロットを確保しています。米空軍は2026年初頭にB-21の生産能力拡大に向けた45億米ドルの協定に署名し、2027年の運用配備に向けたスケジュールを圧縮するとともに、コーティング、複合材料、ミッションシステムのサプライヤーに長期的な見通しを提供しています。将来のプラットフォームに向けた適応型推進および燃料効率改善への継続的な投資も、次世代ミッションの航続距離とペイロードの優位性を実現しながら、ライフサイクルコストの管理を支援しています。これらのコミットメントは総じて、長期サイクルの爆撃機・空中給油機艦隊にわたる北米軍用航空機市場の需要見通しを支え、カナダへの同盟国間相互運用性の恩恵を強化しています。

カナダの将来戦闘機能力プロジェクト調達

カナダの戦闘機更新計画は、2030年代まで延びる訓練・インフラ・維持整備パッケージとともに88機のF-35Aを就役させ、北米防空アーキテクチャとの統合を深めます。[1]スタッフレポート、「将来戦闘機能力プロジェクト」、カナダ政府、canada.ca このプログラムの産業参加により、機体維持整備、ミッションシミュレーター、電子システムなどの分野でカナダのサプライヤーに持続的な業務が生まれ、北米軍用航空機市場全体のF-35物流にカナダ企業が組み込まれています。連邦政府のリーダーシップは、安全保障、繁栄、戦略的自律性に焦点を当てた防衛産業戦略を明確にし、戦闘機更新計画および関連する維持整備の政策継続性を支援しています。これらのダイナミクスは、直接調達、同盟国間相互運用性、F-35エンタープライズに連動した長期的な維持整備コミットメントの組み合わせを通じて、北米軍用航空機市場を牽引しています。

任意有人戦闘機・忠実な僚機へのシフト

米国の計画は、争われた戦域における打撃・センシング・電子戦を増強するために、有人戦闘機と低コストの自律型航空機をチーミングする方向へと決定的に移行しています。空軍の協調戦闘航空機の取り組みは第6世代戦闘機の開発と連携しており、消耗可能なプラットフォーム全体にリスクを分散させながら生存性と能力を向上させるよう設計されています。推進システムのサプライヤーはすでに消耗型設計に適した小型ターボファンへとポートフォリオをシフトしており、2025年のテストキャンペーンではこのクラスに合わせた性能向上が実証されています。このアプローチは第4・第5世代ジェット機と比較して維持整備の負担を圧縮し、ソフトウェアとミッションシステムのアップデートを能力更新の主要なレバーとして位置づけています。これらのプログラムがプロトタイプから初期生産へと移行するにつれ、北米軍用航空機市場内に新たな需要の流れを生み出すとともに、主要企業とサプライヤーがハードウェアとソフトウェアにわたる投資をどのように調整するかを再形成しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンのチタンおよび複合材料不足が増産を制約 | -0.7% | 北米製造拠点のシアトル、フォートワース、パームデール、モントリオール | 短〜中期(4年以内) |

| 議会の継続決議が長期調達資金の放出を遅延 | -0.6% | 米国連邦契約、カナダの対外有償軍事援助スケジュールへの間接的影響 | 短期(2年以内) |

| 熟練した軍用航空技術者の不足 | -0.5% | 北米全域、特に米空軍基地および海軍デポレベル施設で深刻 | 中期(2〜4年) |

| 基地周辺の騒音・排出規制が飛行時間の割り当てを制限 | -0.3% | 都市部近郊の米国基地(ウィドビーアイランド、ウェストフィールドバーンズ、フォートスミス)、カナダへの影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンのチタンおよび複合材料不足が増産を制約

2025年にピークに達したチタンおよび先進複合材料のサプライ混乱により、リードタイムが長期化しコストが上昇し、輸送機、戦闘機、回転翼機ラインの生産安定性に影響を与えました。KC-46空中給油機は2026年初頭に追加の損失計上を被り、経営陣はこれをサプライチェーンの圧力に関連付けており、材料ストレス下での固定価格開発・生産契約の利益率感応度を浮き彫りにしています。プログラムマネージャーは部品点数の削減と材料の多様化のためにデジタル製造と積層造形戦略への依存を高めており、調達困難な金属の代わりにコバルトクロム合金を使用した3Dプリント燃料ノズルもその一例です。大手主要企業は垂直統合によってリスクを軽減できますが、中小サプライヤーは流動性と運転資本の制約に直面しており、納入の遅延や増産ペースの停滞を招く可能性があります。これらの圧力は北米軍用航空機市場のトップライン成長を抑制し、投入コストを安定させるためのサプライヤー育成と複数年契約への注目を集めています。

議会の継続決議が長期調達資金の放出を遅延

2025会計年度は継続決議の下で運営が行われ、義務付けが遅延し新規開始プログラムが先送りされたため、プログラムオフィスが長期調達注文を発注し主要ラインの学習曲線を保護する能力が低下しました。資金の不確実性はまた二次的なコストを高め、請負業者が過剰在庫を保有するか能力を十分に活用できないかのいずれかとなり、どちらも単位経済性を損ないます。この環境では複数年調達の効率性を達成することが困難となり、プログラムコストが増加し、空中給油機、戦闘機、回転翼機の納入スケジュールが延伸する可能性があります。これらのダイナミクスは北米軍用航空機市場内の近代化ペースに重くのしかかり、確定固定契約と秩序あるサプライヤーコミットメントを可能にする安定した歳出の価値を増幅させています。訓練・整備プログラムも継続決議の下で混乱に直面し、その後の予算サイクルにおける即応性とデポのスループットにさらなる圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:固定翼機の優位性が回転翼機近代化の波を覆い隠す

固定翼機は2025年に北米軍用航空機市場シェアの88.21%を占め、2031年にかけてCAGR 5.67%で成長すると予測されており、年末のF-35納入が記録を更新し低率のB-21生産が進展することで、ステルスおよびマルチロール艦隊のリーダーシップが強化されています。市場はさらに、再調達リスクを低減しながら接続性と生存性のアップグレードを追加するレガシージェット機の延命プログラムによって支えられています。耐用年数延長改修プログラムは艦隊寿命を延ばしデポの作業量を維持しており、C-130Jを中心とした大規模な輸送機艦隊は現役・予備役部隊全体の戦域内機動需要を確保しています。訓練機の調達は新規パイロットと教官の育成を支援し、主要施設での生産継続性の維持に役立つ安定した受注を追加しています。

回転翼機への投資はより小さな基盤から成長しており、飛行時間強度の高い航空機を補充する重量物輸送、攻撃、特殊任務型に向けられています。2025年および2026年のアパッチとチヌークの受注はラインを維持しブロック改良に資金を提供し、陸軍の将来垂直離着陸機の取り組みはティルトロータが長期的な部隊設計の選択を形成する位置づけにあります。航続距離、ペイロード、ネットワーク統合を追加する近代化の道筋がプログラムの正当性を支え、北米軍用航空機市場の維持整備エコシステムに波及するライフサイクルアップグレードを支援しています。特殊作戦、医療後送、戦闘捜索救助のためのミッション特化型派生型はプレミアム構成を維持し、分散作戦ドクトリンにおける回転翼機の役割を強化しています。

エンドユーザーサービス別:空軍が市場を支配

空軍は2025年に北米軍用航空機市場の調達の66.54%のシェアを保有しており、2026年から2031年にかけてCAGR 7.21%で成長すると予測されており、第10編の責務に沿った戦闘機、爆撃機、空中給油機、訓練機艦隊の規模を反映しています。2026年の予算計画は、分散作戦と陣地内効果を可能にするステルス爆撃機、空中給油機、訓練システム、弾薬への資金を優先し、受注残を安定させサプライヤーの見通しを支援しています。海軍および海兵隊は新規および再製造されたプラットフォームで艦載・水陸両用航空を維持し、重量物輸送回転翼機は遠征基地のペイロードに飛躍的な向上をもたらします。陸軍航空プログラムは、速度と航続距離を向上させる将来の輸送プログラムとともに、汎用および重量物輸送能力を維持しています。

統合・特殊作戦ユーザーは緩やかな成長を示しており、チーミングコンセプト、ミッション特化型回転翼機、長時間滞空型情報収集・監視・偵察の広範な採用を反映しています。協調型航空機アーキテクチャへの投資により、有人戦闘機と爆撃機は消耗可能なプラットフォーム全体にリスクを分散させることで到達範囲と生存性を拡大できます。このユーザーセグメントの成長は北米軍用航空機産業のサプライヤー構成を再形成し、小規模な推進、ミッションシステム、自律性プロバイダーに機会を創出しています。

推進タイプ別:ターボファンの優位性がハイブリッド電動の先駆者に道を譲る

ターボファンエンジンは2025年に70.73%のシェアを獲得しており、戦闘機、爆撃機、空中給油機がこのクラスに性能と生存性を依存しており、北米軍用航空機市場の推進セグメントを支えています。適応型およびハイブリッド電動推進への投資は2025年および2026年も継続し、主要な地上試験マイルストーンがより高い効率とより柔軟な熱管理を目標とし、将来の機体が航続距離とペイロードの包絡線を拡大するのを支援しています。Pratt & Whitneyは無人機用途向けの小型エンジンファミリーで大幅な推力向上を実証し、消耗型プラットフォームが推進要件のシフトを牽引していることを示しています。ターボプロップは戦術的な空輸の中心であり続け、粗末な飛行場での耐久性が評価されており、人道支援および防衛物流ミッション全体での実用性を維持しています。

完全電動・ハイブリッド電動推進は最も急速に成長するカテゴリーであり、陸軍が支援する研究開発とメガワット級実証機に関する協力に支えられ、2026年から2031年にかけて北米軍用航空機市場でCAGR 6.56%を記録しています。大手航空宇宙企業によるハイブリッド電動アーキテクチャとターボジェネレーターへの投資は、地域・都市型航空モビリティから軍用物流・監視役割への潜在的な転用を示しています。採用のタイムラインは耐空性と環境適格性の認証経路によって規定されており、これが近期の実戦配備のペースを決定します。認証が成熟するにつれ、ハイブリッド電動技術の先行者はペイロード、航続距離、整備経済性において優位性を獲得し、北米軍用航空機産業に新たな推進オプションを追加することになります。

地域分析

米国は2025年の支出の94.43%を占めており、爆撃機、戦闘機、空中給油機、回転翼機、訓練機、特殊任務のポートフォリオによって牽引されています。2026年の調達優先事項は、ミッション遂行可能率を保護するための訓練・維持整備を支援しながら、ステルスプラットフォーム、空中給油機、弾薬への資金を維持しています。米国はまた、近代化が継続しB-21やKC-46などの長期サイクルプラットフォームがパイプラインを支える中、2031年にかけてCAGR 5.55%で成長すると予測されています。

カナダの戦闘機更新計画は88機のF-35Aを納入し、訓練・基地・維持整備活動が10年にわたって段階的に実施され、共有防空フレームワークの下での二国間統合を強化します。産業参加の取り決めにより、シミュレーション、MRO、電子機器分野のカナダのサプライヤーに業務が振り向けられ、持続的な維持整備能力が提供されます。政府の防衛産業戦略は能力と経済安全保障の両方を重視しており、パートナーのコミットメントを支えながら国内航空宇宙への参加を拡大しています。

メキシコは新型ヘリコプター、C-130J空輸機、戦略的無人航空機による的を絞った近代化を再開し、民間支援・安全保障ミッションを強化しながら重要な空輸・監視能力を回復しています。[2]ガストン・デュボワ、「メキシコ空軍がヘリコプター10機の購入を発表」、Aviacionline、aviacionline.com 計画されているC-130Jの納入は災害救援・人道支援活動を強化し、共同演習における米国・カナダ部隊とのより深い相互運用性への道筋を開きます。

競争環境

北米軍用航空機市場は主要企業レベルで中程度の集約を示しており、2025年の主要受注の相当なシェアを5社の大手請負業者が占める一方、単独受注構造により競争の激しさは高いままです。Lockheed Martinは2025年を通じてF-35の納入を拡大し大規模な生産ロットを確保し、戦闘機フランチャイズの見通しを延ばし最終組立・検査全体の学習曲線を合理化しました。Northrop Grummanは2026年2月にB-21レイダーのステルス製造とコーティング統合への長期投資を確保する45億米ドルの生産能力協定を締結し、B-21レイダーを前進させました。[3]グレッグ・ハドリー、「空軍がB-21生産契約を発表」、エア・アンド・スペース・フォーシズ・マガジン、airandspaceforces.com Boeingは空中給油機の納入と攻撃ヘリコプターの新規受注および艦載戦闘機の耐用年数延長アップグレードのバランスを取り、防衛受注残の安定化を支援しました。

戦略パターンでは、主要企業がスケジュールを圧縮し製造性を向上させるために垂直統合とデジタルエンジニアリングを深化させています。自律性に注力する企業は、ミッションシステムと迅速に統合するソフトウェアファーストの自律性とオープンアーキテクチャを重視しています。Bellの軍事部門は、陸軍の次世代輸送プログラムが初期マイルストーンに向けて進展する中、2025年に収益増加を報告しました。エンジンおよびシステムのサプライヤーはハイブリッド電動ロードマップと忠実な僚機向けの小推力エンジンに合わせながら、物流役割に拡張可能なメガワット級実証機を前進させています。

最近の受注は北米軍用航空機市場における爆撃機、空中給油機、重量物輸送プログラムの長期的な性質を浮き彫りにしています。2025年後半のBoeingによるKC-46空中給油機とAH-64Eアパッチの二重受注、およびLockheed MartinのC-130J契約の拡大は、複数の生産センターを維持しています。2025年3月のBoeingへのNGAD受注は、機体、システム、維持整備にわたる多様化されたポートフォリオの重要性を示しています。ITARおよびDFARSへの準拠、ならびにサイバーセキュリティ成熟度要件は、契約履行と輸出機会にとって引き続き重要です。

北米軍用航空機産業のリーダー

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Northrop Grumman Corporationと米空軍は、B-21レイダーの生産能力を25%拡大し、2027年までにサウスダコタ州エルズワース空軍基地での運用配備を達成するための納入スケジュールを加速する45億米ドルの協定を締結しました。

- 2025年12月:Lockheed Martinは米空軍とのC-130Jスーパーハーキュリーズ契約に100億米ドルの拡大を確保し、2030年代を通じた開発、エンジニアリング、統合、納入のプログラム総額を引き上げました。

- 2025年10月:米空軍はBoeingに対し、1億7,300万米ドル超の契約を授与し、MH-139Aグレイウルフヘリコプター8機の追加生産と訓練・維持整備支援サービスの提供を行うこととしました。

- 2025年9月:Lockheed MartinとF-35統合プログラムオフィス(JPO)は、グローバル艦隊を拡大するためのF-35航空機最大296機の生産・納入をカバーするロット18〜19の協定を締結しました。

北米軍用航空機市場レポートの範囲

軍用航空機とは、防衛、戦闘、支援、または訓練目的で国の軍隊によって運用されるあらゆる航空機を指します。民間航空機(旅客または貨物輸送に使用)とは異なり、軍用航空機は戦闘、部隊輸送、情報収集、または兵站支援などのミッション向けに設計されています。

北米軍用航空機市場は、航空機タイプ、エンドユーザーサービス、推進タイプ、地域別にセグメント化されています。航空機タイプ別では、市場は固定翼機と回転翼機にセグメント化されています。エンドユーザーサービス別では、市場は空軍、陸軍航空、海軍・海兵隊航空、統合・特殊作戦、準軍事・沿岸警備隊に分類されています。推進タイプ別では、市場はターボファン、ターボジェット、ターボプロップ、ターボシャフト、完全電動・ハイブリッド電動にセグメント化されています。レポートはまた、地域全体の北米軍用航空機市場における3カ国の市場規模と予測もカバーしています。各セグメントの市場規模は金額(米ドル)ベースで提供されています。

| 固定翼機 | マルチロール機 |

| 訓練機 | |

| 輸送機 | |

| その他の航空機 | |

| 回転翼機 | 多目的ヘリコプター |

| 輸送ヘリコプター | |

| その他のヘリコプター |

| 空軍 |

| 陸軍航空 |

| 海軍・海兵隊航空 |

| 統合・特殊作戦 |

| 準軍事・沿岸警備隊 |

| ターボファン |

| ターボジェット |

| ターボプロップ |

| ターボシャフト |

| 完全電動・ハイブリッド電動 |

| 米国 |

| カナダ |

| メキシコ |

| 航空機タイプ別 | 固定翼機 | マルチロール機 |

| 訓練機 | ||

| 輸送機 | ||

| その他の航空機 | ||

| 回転翼機 | 多目的ヘリコプター | |

| 輸送ヘリコプター | ||

| その他のヘリコプター | ||

| エンドユーザーサービス別 | 空軍 | |

| 陸軍航空 | ||

| 海軍・海兵隊航空 | ||

| 統合・特殊作戦 | ||

| 準軍事・沿岸警備隊 | ||

| 推進タイプ別 | ターボファン | |

| ターボジェット | ||

| ターボプロップ | ||

| ターボシャフト | ||

| 完全電動・ハイブリッド電動 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

市場の定義

- 航空機タイプ - 様々な用途に使用されるすべての軍用航空機および回転翼機がこの研究に含まれています。

- 航空機サブタイプ - 本研究では、用途に基づく固定翼機および回転翼機などの航空機サブタイプが考慮されています。

- 機体タイプ - マルチロール機、輸送機、訓練機、爆撃機、偵察機、多目的ヘリコプター、輸送ヘリコプター、その他の各種航空機および回転翼機が本研究で考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| IATA | IATAは国際航空運送協会の略称であり、世界中の航空会社で構成される業界団体で、航空の商業的側面に影響力を持っています。 |

| ICAO | ICAOは国際民間航空機関の略称であり、世界中の航空とナビゲーションを支援する国連の専門機関です。 |

| 航空事業者証明書(AOC) | 国家航空当局が商業飛行活動の実施を許可するために付与する証明書。 |

| 耐空証明書(CoA) | 耐空証明書(CoA)は、航空機が登録されている国の民間航空当局によって航空機に対して発行されます。 |

| 国内総生産(GDP) | 国内総生産(GDP)は、特定の期間に各国が生産したすべての最終財・サービスの市場価値の金銭的尺度です。 |

| 有償旅客キロ(RPK) | 航空会社のRPKは、各フライト区間で運送した有償旅客数に区間距離を乗じた積の合計であり、すべての有償旅客が移動した総キロ数です。 |

| 搭乗率 | 搭乗率は航空業界で使用される指標であり、旅客で埋まった利用可能座席数の割合を測定します。 |

| 相手先ブランド製造業者(OEM) | 相手先ブランド製造業者(OEM)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用され、その会社が完成品をユーザーに販売する会社として定義されています。 |

| 国際輸送安全協会(ITSA) | 国際輸送安全協会(ITSA)は、独立した安全調査機関(SIA)の長による国際的なネットワークです。 |

| 利用可能座席キロ(ASK) | この指標は、上記で定義された1フライトの利用可能座席数(AS)に飛行距離を乗じることで算出されます。 |

| 総重量 | 旅客、貨物、燃料の合計重量を含む、「離陸重量」とも呼ばれる航空機の満載重量。 |

| 耐空性 | 飛行中および地上において、航空乗務員、地上乗務員、旅客、またはその他の第三者に重大な危険を及ぼすことなく運用できる航空機またはその他の空中機器・システムの能力。 |

| 耐空性基準 | 航空製品(航空機、エンジン、プロペラ)のカテゴリーに適用される詳細かつ包括的な設計・安全基準。 |

| 固定基地運航者(FBO) | 空港で運営する事業者または組織。固定基地運航者は整備、給油、飛行訓練、チャーターサービス、格納庫、駐機などの航空機運航サービスを提供します。 |

| 高資産家(HNWI) | 高資産家(HNWI)とは、流動性のある金融資産が100万米ドルを超える個人です。 |

| 超高資産家(UHNWI) | 超高資産家(UHNWI)とは、流動性のある金融資産が3,000万米ドルを超える個人です。 |

| 連邦航空局(FAA) | 米国において航空を担当する運輸省の部門。航空管制を運営し、航空機製造からパイロット訓練、空港運営まであらゆることを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持ち、2002年に設立された欧州連合の機関です。 |

| 空中警戒管制システム(AW&C)機 | 空中警戒管制システム(AEW&C)機は、強力なレーダーと機上指揮統制センターを装備し、軍隊を指揮します。 |

| 北大西洋条約機構(NATO) | 北大西洋条約機構(NATO)は、北大西洋同盟とも呼ばれ、28のヨーロッパ諸国と2つの北米諸国の計30の加盟国による政府間軍事同盟です。 |

| 統合打撃戦闘機(JSF) | 統合打撃戦闘機(JSF)は、米国、英国、イタリア、カナダ、オーストラリア、オランダ、デンマーク、ノルウェー、および旧加盟国のトルコのために、既存の戦闘機、打撃機、地上攻撃機の幅広い機種を代替することを目的とした開発・取得プログラムです。 |

| 軽戦闘機(LCA) | 軽戦闘機(LCA)は、軽戦闘に従事するために設計された、一般的に高等練習機の設計から派生した軽量のマルチロールジェット・ターボプロップ軍用機です。 |

| ストックホルム国際平和研究所(SIPRI) | ストックホルム国際平和研究所(SIPRI)は、武力紛争、軍事費、武器貿易、ならびに軍縮と軍備管理に関するデータ、分析、勧告を提供する国際研究所です。 |

| 海上哨戒機(MPA) | 海上哨戒機(MPA)は、海上偵察機とも呼ばれ、特に対潜水艦戦(ASW)、対艦戦(AShW)、捜索救助(SAR)などの海上哨戒任務において、海上で長時間運用するよう設計された固定翼機です。 |

| マッハ数 | マッハ数は、真対気速度と特定の航空機の高度における音速の比として定義されます。 |

| ステルス機 | ステルスは、低観測性(LO)技術とドクトリンに適用される一般的な用語であり、航空機をレーダー、赤外線、または視覚的探知に対してほぼ不可視にします。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は、収益および数量ベースで提供されています。数量への販売換算については、各国の予測期間全体を通じて平均販売価格(ASP)を一定に保ち、インフレは価格設定に含まれていません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム