北米油脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

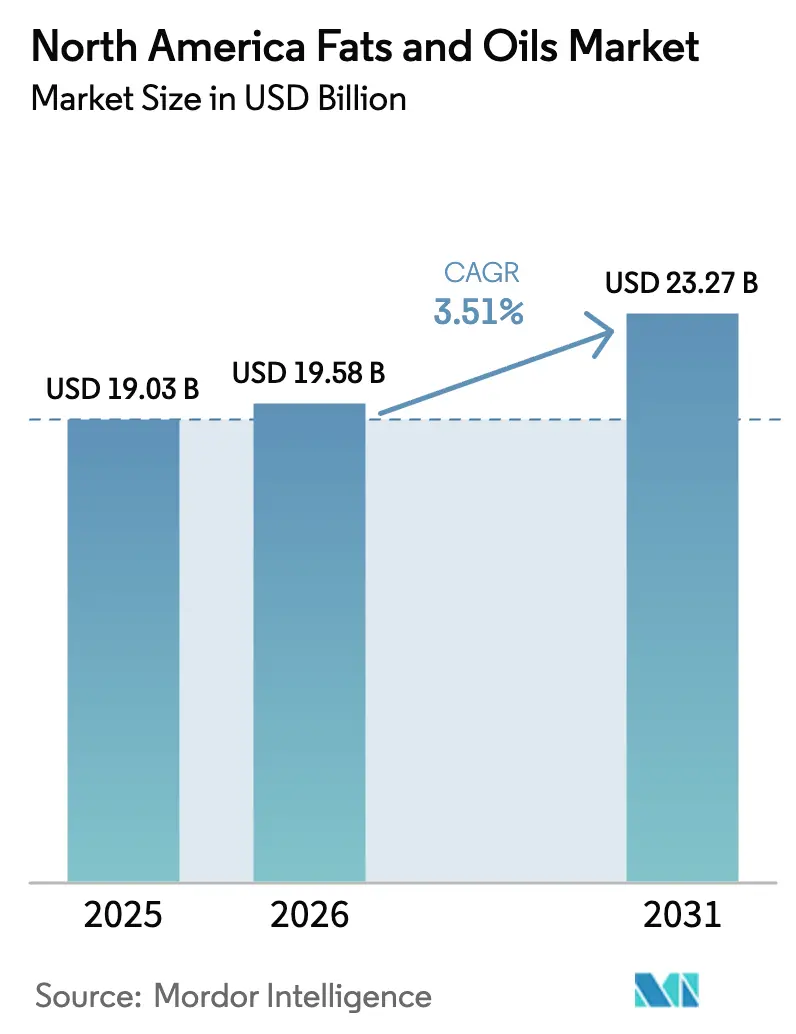

| 基準年の市場規模 (2025) | 19.03 十億米ドル |

| 市場規模 (2026) | 19.58 十億米ドル |

| 市場規模 (2031) | 23.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米油脂市場分析

北米油脂市場規模は2025年に190億3,000万ドルと評価され、2026年の195億8,000万ドルから2031年には232億7,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは3.51%である。この安定した成長は、市場内の重要な構造的変化を反映している。再生可能ディーゼルの義務化が燃料ブレンディングにおける動物性油脂および高安定性植物油の使用を促進しており、その数量は現在、食品グレードの需要と同等の水準に達している。同時に、クリーンラベル再処方の要件により、加工業者は従来のパーム核分画を、より高価なエステル交換ブレンドに置き換えることを余儀なくされている。さらに、2024年12月、米国食品医薬品局(FDA)は栄養成分表示の「健康的」という表示の定義を改訂し、飽和脂肪が20%以下の油脂がその基準を満たすことを認めた。この規制変更により、処方者の間でカノーラ油、ひまわり油、高オレイン酸大豆油がヤシ油やパーム油よりも好まれる傾向が高まっている。

主要レポートのポイント

- 製品種類別では、油脂が56.53%のシェアで市場をリードしており、予測期間中にCAGR 5.82%で成長する見込みである。

- 用途別では、食品セグメントが58.92%の最大市場シェアを占めており、飼料は2031年までにCAGR 5.37%で成長する見込みである。

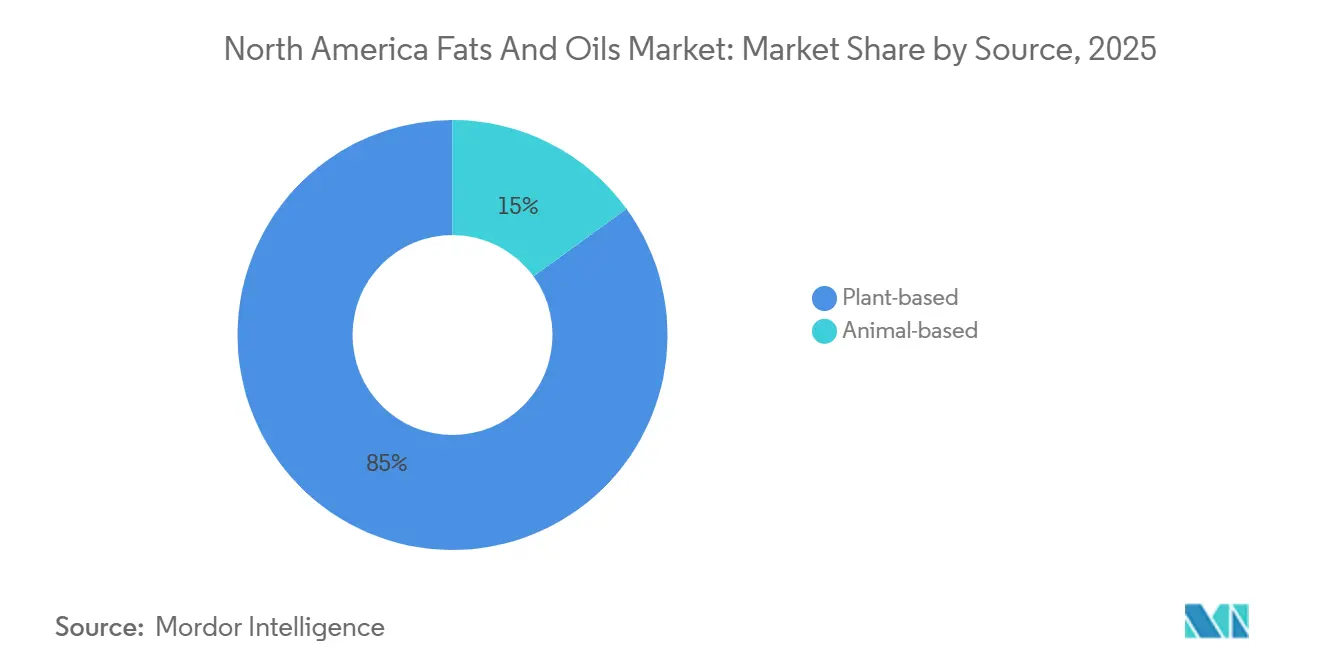

- 原料別では、植物由来が油脂市場を占有し、市場シェアの84.98%を占めており、動物由来セグメントはCAGR 6.32%に達する見込みである。

- 国別では、米国が71.64%のシェアで市場をリードしており、カナダはCAGR 4.62%で成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米油脂市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機、非遺伝子組み換え、および持続可能性認証を受けた油脂への選好 | +0.5% | 米国、カナダ(都市部クラスター) | 中期(2~4年) |

| 植物性食事が多様な植物油の需要を促進 | +0.4% | 米国、カナダ | 長期(4年以上) |

| 製パン・スナック業界が特殊油脂を必要とする | +0.6% | 米国、メキシコ | 短期(2年以内) |

| 再処方トレンドがトランス脂肪代替品の需要を持続させる | +0.4% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 包装食品加工業者が高安定性揚げ油・製パン油を標準化 | +0.5% | 米国、カナダ | 短期(2年以内) |

| 健康意識がオメガ豊富な食用油の需要を押し上げる | +0.3% | 米国、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

有機、非遺伝子組み換え、および持続可能性認証を受けた油脂への選好

有機食用油の販売は、米国農務省(USDA)オーガニックおよび非遺伝子組み換えプロジェクト認証ラベルを付した製品に小売業者がより多くの棚スペースを割り当てていることに後押しされ、従来の油よりも速いペースで増加している[1]出典:有機貿易協会、「有機産業調査2025年」、ota.com 。USDAは農家が農地を有機油糧種子生産に転換するのを支援するためにオーガニック移行イニシアチブを開始した。このイニシアチブは、有機大豆油の価格を従来の基準値よりも大幅に高く維持してきた供給制約に対処することを目的としている。北米では従来マイナー作物であったひまわり油が、北部平原における有機認証ヘクタール数の大幅な増加に伴い、新たな注目を集めている。この成長は、大豆と比較して1エーカー当たりの収量が低いことを補う輪作上の利点とプレミアム価格設定に起因している。さらに、持続可能性認証は有機基準を超えて拡大しており、持続可能なパーム油のための円卓会議(RSPO)には北米の加盟企業数が増加している。これは、サプライチェーンの透明性を重視する投資家の要求と非政府組織のスコアカードへの食品メーカーの対応を反映している。これらの動向は、健康志向の消費者に対応するプレミアム小売チャネルおよびフードサービス事業において特に顕著である。ただし、1食当たりのコストが調達決定の主要因であり続けるコスト重視の機関向けセグメントでは、普及は依然として限定的である。

植物性食事が多様な植物油の需要を促進

米国における植物性食品の販売は、テクスチャーと口当たりのためにヤシ油、オーツ麦油、アーモンド油に依存するカテゴリーを中心に、特殊油の需要を大幅に増加させた。植物性代替肉の人気の高まりにより、動物性脂肪の焼き色と焦げ目の特性を再現できる油の需要が生まれた。これに対応するため、処方者は高オレイン酸ひまわり油に少量のヤシ油をブレンドすることが多く、飽和脂肪の表示基準への準拠を確保しながら望ましい官能プロファイルを実現している。米国へのオリーブ油輸入は2024年初頭に前年比23%増加し、地中海式食事の普及が進んでいることが背景にある。消費者は家庭料理でバターをオリーブ油に置き換えることが増えており、この行動変容は2023年の欧州干ばつ後に小売価格が安定した後も続いている[2]出典:米国農務省、「メキシコ:油糧種子・製品年次報告」、fas.usda.gov。同様に、10年前には北米の小売棚にほとんど存在しなかったアボカド油が、現在では主流のスーパーマーケットに専用コーナーを設けている。その高い煙点と一価不飽和脂肪酸含有量が心臓専門医の推奨と一致しており、プレミアム価格設定が正当化されている。この消費者嗜好の変化は、ニッチな油を家庭の定番品に押し上げたソーシャルメディアのインフルエンサーや著名人の推薦によってさらに後押しされている。従来の商品加工業者はこのマーケティングアプローチを再現することに課題を抱えている。

製パン・スナック業界が特殊油脂を必要とする

製パン・菓子メーカーは、部分水素添加油脂がかつて提供していたフレーキーなテクスチャーと長い賞味期限を維持しながら、水素添加油脂を含まないクリーンラベルへの消費者需要を満たすという独自の課題に直面している。グリセロール骨格上の脂肪酸を再配列する化学プロセスであるエステル交換は、実用的な解決策として浮上している。この技術により、トランス異性体を生成することなく液体油から固体脂肪を製造することが可能であるが、1ポンド当たり8~12セントの原料コスト増加をもたらす。CargillやAAKなどの企業は、機能性の維持が不可欠な積層生地やクリームフィリングなどの用途に焦点を当て、北米全域でエステル交換設備への多大な投資を行っている。Vistive GoldやPlenishなどの商品名で販売されている高オレイン酸大豆油は、従来の大豆油と比較して揚げ物の寿命を30~50%延長する。この利点により、クイックサービスレストランは油の交換頻度と廃棄コストを削減できる。スナックメーカーも、湿潤な気候でのサクサク感の保持を高める酵素改質油を探求しており、これはメキシコや米国南部などの地域に流通する製品にとって特に重要である。米国食品医薬品局(FDA)の一般的に安全と認められる(GRAS)判定やコーシャー認証を含む規制遵守の枠組みは、さらなる複雑さを加えている。これらの要件は、社内に規制担当チームを持つ確立されたサプライヤーを、より小規模な地域の油脂加工業者よりも有利にする傾向がある。

再処方トレンドがトランス脂肪代替品の需要を持続させる

米国食品医薬品局(FDA)は2018年に食品供給から部分水素添加油脂の除去を義務付け、製パン、スナック、フードサービスカテゴリー全体で大規模な再処方の取り組みを開始した。この変化により、原料仕様における数十億ドル規模のイノベーションの波が生まれた。エステル交換が主要な代替技術として台頭し、加工業者は液体油を原料として使用し、カスタマイズされた融点プロファイルを持つ固体脂肪を製造できるようになった。ただし、このプロセスには専門的な設備と技術的専門知識が必要であり、生産が少数の大規模サプライヤーに集中している。高オレイン酸大豆油とひまわり油は、酸化安定性の延長により揚げ物用途で大幅な市場シェアを獲得した。この安定性により油の交換頻度が減少し、全体的なコストが低下するが、これらの油は初期価格が高い。パーム油は天然にトランス脂肪を含まず、室温で固体であるため、再処方段階で当初使用量が増加した。しかし、持続可能性への懸念から、多くのブランドがシアバターや酵素的に構造化された脂質などの代替品を模索している。再処方の取り組みは、トランス脂肪の排除を超えて飽和脂肪の削減にまで拡大している。FDAの「健康的」表示の定義の更新と予想される包装前面の栄養表示要件により、熱帯油の使用を最小限に抑えるインセンティブが生まれている。小規模メーカーは再処方において重大な課題に直面しており、官能試験、賞味期限検証、生産ライン調整のコストが1在庫管理単位(SKU)当たり10万ドルを超える場合がある。これらの高コストは確立されたサプライヤーを有利にし、市場への新規参入を妨げている。北米全域での地理的一貫性は米国・メキシコ・カナダ協定(USMCA)の調和努力の下で維持されているが、執行は地域によって異なる。米国は地域内で最も厳格な検査・リコール措置を実施している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーム油および熱帯性油脂に対するネガティブな認識 | -0.3% | 米国、カナダ | 短期(2年以内) |

| トランス脂肪および栄養表示に関する規制上の課題 | -0.2% | 米国、カナダ、メキシコ | 中期(2~4年) |

| 脂肪代替品および代替システムとの競合 | -0.2% | 米国、カナダ | 長期(4年以上) |

| 動物性油脂およびパーム油の代替における技術的課題 | -0.3% | 米国、メキシコ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

パーム油および熱帯性油脂に対するネガティブな認識

パーム油と森林破壊・生息地破壊との関連は重大な評判上の課題を生み出しており、消費者行動に影響を与え、ソーシャルメディアの反発や小売棚からの撤去の可能性を避けるために食品メーカーに製品の再処方を迫っている。フェレロ、ネスレ、ユニリーバなどの企業は、2025年までに100%持続可能なパーム油のための円卓会議(RSPO)認証の持続可能なパーム油を使用することを約束している。しかし、認証だけでは批判に対処するには不十分であり、Global Forest Watchなどの組織による衛星モニタリングが引き続き権益地域での森林損失を報告している。北米の菓子ブランドは、高オレイン酸ひまわり油と完全水素添加大豆油の酵素的に構造化されたブレンドを含むシアバターなど、パーム油を使用しない代替品を模索している。これらの代替品は原料コストを15%~25%増加させることが多く、パーム油独自の融点特性を再現するための再処方試験が必要である。技術的な課題は、パーム核油の鋭い融点と中性の風味を代替することが困難なチョコレートコーティングやサンドイッチクッキークリームなどの用途において特に顕著である。消費者調査によると、米国の買い物客の43%が製品ラベルを読む際にパーム油を積極的に避けている。この消費者行動の変化により、主要小売業者はパーム油を使用しないプライベートブランド製品ラインを導入するようになった。このトレンドの影響は、パーム油が歴史的に油脂投入量の20%~30%を占めてきた菓子・製パンセグメントで最も顕著である。対照的に、揚げ油や工業用途への影響は最小限であり、機能性とコストが購買決定の主要因であり続けている。

トランス脂肪および栄養表示に関する規制上の課題

米国食品医薬品局(FDA)は部分水素添加油脂を一般的に安全と認められる(GRAS)リストから除外することを最終決定し、人工トランス脂肪を事実上禁止した。しかし、検査官が特にエスニック食料品チャネルや小規模製パン業者において非準拠製品を引き続き特定しているため、コンプライアンスの検証と執行は依然として進行中である。同様に、カナダも同等の規制を実施しており、メキシコは汎米保健機関(PAHO)のガイドラインに沿ってトランス脂肪制限を段階的に導入している。これらの措置は北米全域の規制枠組みを確立し、競争上の裁定機会を排除している。栄養表示要件も厳格化されている。食品医薬品局は栄養成分表示パネルの形式を更新して飽和脂肪と添加糖を強調しており、これは熱帯油を不利にし、カノーラ油、ひまわり油、高オレイン酸大豆油などの代替品への再処方を促進している[3]出典:米国食品医薬品局、「栄養成分表示の理解と使用方法」、fda.gov。包装前面の栄養表示制度は米国ではまだ義務化されていないが、議論中であり、飽和脂肪が多い製品にペナルティを課し、パーム油やヤシ油の使用をさらに削減する可能性がある。これらの規制変更に関連するコンプライアンスコストは多大である。再処方の取り組みには官能試験、賞味期限検証、生産ライン調整が必要であり、中規模メーカーでは1在庫管理単位(SKU)当たり10万ドルを超えるコストがかかる場合がある。これらの高コストは小規模事業者にとって参入障壁となり、強固な技術サポート能力を持つ確立されたサプライヤーを有利にする。さらに、規制環境にはアレルゲン表示の更新も含まれている。例えば、2023年に主要アレルゲンリストにごま油が追加されたことで、メーカーはサプライチェーンを監査し、分離プロトコルを実施することを余儀なくされ、複数油ブレンド操作に複雑さが加わっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品種類別:液体油がクリーンラベルの勢いで固体脂肪を上回る

2025年、油脂は市場シェアの56.53%を占め、2031年まで年率5.82%で成長すると予測されており、製品種類の中で最も速い成長を示している。この成長は、水素添加工程を排除し原料表示を簡素化する液体形態を好む食品メーカーの傾向によって促進されている。大豆油は中性の風味と競争力のある価格設定により、北米の食品加工において引き続き中心的な役割を果たしている。しかし、高オレイン酸大豆油は揚げ物用途で従来グレードに取って代わりつつあり、使用サイクルの延長が10~15%の価格プレミアムを正当化している。カノーラ油は数量別で第2位のセグメントであり、心臓の健康に関する表示と高温安定性を支持する有利な脂肪酸プロファイルから恩恵を受けている。カナダの生産拡大により、米国の食品メーカーとフードサービス流通業者への安定した供給が確保されている。

パーム油は持続可能性への懸念が続いているにもかかわらず、比類のない固体脂肪含有量と酸化安定性により工業用製パン・菓子用途での存在感を維持している。しかし、ブランドがパーム油を使用しない再処方をますます推進するにつれて、輸入量は安定化している。ヤシ油は二重目的の市場に対応しており、精製グレードはビーガン菓子のパーム油代替品として使用され、バージンヤシ油は高い飽和脂肪含有量が食事ガイドラインと相反するにもかかわらず、自然食品チャネルでプレミアム価格を維持している。オリーブ油は伝統的にニッチな輸入品であったが、消費者が地中海式食事の原則を採用するにつれてサラダドレッシングを超えて調理用途に拡大している。カリフォルニア州の生産が国内供給への貢献を増やしている。ひまわり油と綿実油は地域市場に対応している。ひまわり油は有機・高オレイン酸形態で人気を高めており、綿実油は繊維産業の副産物として米国南部に集中している。バター、牛脂、ラード、加工ブレンドを含む特殊油脂は大きな変化を遂げている。バターはグラスフェッドや欧州スタイルのバリアントが小売で支持を得てプレミアム化されている。かつて低価値の精製副産物であった牛脂は、現在では再生可能ディーゼルの原料として高い需要があり、食品グレードに匹敵する価格を維持している。ラードは製パンや揚げ物などの料理用途で復活を遂げているが、その数量は植物性油と比較すると依然として控えめである。

用途別:飼料強化が最速の拡大を牽引

2025年、食品用途は菓子、製パン、乳製品、その他の加工食品などのカテゴリーを含め、市場シェアの58.92%を占めた。一方、飼料は年間成長率5.37%で最も速く成長している用途であった。この成長は主に、養殖業と家禽生産におけるオメガ3脂肪酸強化の義務化によって促進されており、飼料転換率の改善と肉・卵の栄養品質の向上に寄与している。

菓子メーカーは、シアバターやエステル交換ブレンドなどの代替品を試験することでパーム油の代替という課題に取り組んでいる。これらの代替品は熱帯産地に依存することなくチョコレートコーティングのスナップと光沢を再現する。しかし、1処方当たり20%~30%のコスト増加がブランドロイヤルティと利益率を試している。最大の食品サブカテゴリーである製パンセグメントでは、賞味期限を延長しクリーンラベル表示を支援する液体油と酵素改質油脂への需要が高まっている。高オレイン酸大豆油は特に積層生地や揚げ物用途で人気を高めている。乳製品メーカーはチーズアナログやホイップトッピングに特殊油脂を組み込んでおり、これらの用途では標準的な商品油では改質なしには提供できない正確な融点曲線と乳化特性が必要である。さらに、サラダドレッシング、ソース、調理済み食品などのその他の食品用途では、油脂が風味と脂溶性ビタミンの担体として使用されている。プレミアム製品カテゴリーでは、有機および非遺伝子組み換え生物(非GMO)認証が標準的な要件となりつつある。

原料別:動物性油脂が再生可能ディーゼル需要で急増

植物由来原料は2025年に84.98%の市場シェアで支配的な地位を占めると予想されており、北米における油糧種子農業の構造的優位性を示している。大豆、カノーラ、ひまわりの栽培は輪作システムに深く統合されており、広範な搾油インフラによって支えられている。大豆油は植物由来数量の最大シェアを占めており、米国大豆ベルトの大規模な生産能力と、食品、飼料、工業用途にわたる油の多用途性によって促進されている。植物由来供給への第2位の貢献者であるカノーラ油は、年間1,800万メートルトンを超えるカナダの生産から恩恵を受けており、搾油施設はバイオディーゼル精製所の近くに位置することが多く、価値抽出を最大化している。ひまわり、綿実、オリーブ、アボカドなどの特殊油は数量は少ないが、消費者が風味の多様性と健康志向の原料をますます求めるにつれて商品グレードの油よりも速く成長している。パーム油は植物由来であるが、輸入依存性と持続可能性への懸念から別途分類されており、国内生産油と区別されている。

動物由来油脂は原料カテゴリーの中で最も速い成長率を示しており、年率6.32%で拡大している。この成長は再生可能ディーゼルの原料需要によって促進されており、牛脂を低価値の副産物からプレミアム商品へと引き上げている。北米最大の精製業者であるDarling Ingredientsは、再生可能ディーゼル精製所が州および連邦のブレンド義務を満たすための原料を競い合う中、2024年に牛脂価格が1ポンド当たり60セントを超え、歴史的平均の2倍以上になったと報告した。

地理的分析

米国は2025年に71.64%のシェアで北米市場を支配しており、強固な食品加工産業、広範な油糧種子搾油能力、および小売・フードサービス両セクターの需要を促進する大規模な人口によって牽引されている。米国における大豆油生産は2024年~2025年のマーケティングイヤーに286億ポンドに達し、そのうち139億ポンドがバイオマス由来ディーゼル生産に割り当てられた。この割り当てにより食品グレードの大豆油の供給が減少し、価格上昇を支えている。米国市場は地理的に多様であり、メキシコ湾岸の搾油施設は輸出志向の生産と再生可能ディーゼル原料に注力し、中西部の工場は国内食品加工業者と畜産飼料生産者にサービスを提供し、カリフォルニア州の精製所は沿岸市場向けのプレミアム価格の特殊油と有機認証製品に特化している。州レベルの再生可能燃料基準、食品医薬品局(FDA)の栄養表示要件、米国農務省(USDA)の有機認証プログラムなどの規制要因が製品提供と投資戦略に影響を与えている。さらに、米国はカナダのカノーラ油輸出の主要な仕向け地であり、米国・メキシコ・カナダ協定(USMCA)の無関税アクセスと統合された物流ネットワークに支えられ、国境を越えた取引は年間20億ポンドを超えている。

カナダは北米で最も速く成長している市場であり、2031年まで年間成長率4.62%が予測されている。この成長は、国内収穫物を垂直統合施設内で食品グレードの油と再生可能ディーゼル原料に転換するカノーラ搾油能力の拡大によって促進されている。2024年、カナダの農業企業Richardson Internationalは、米国の食品メーカーとアジアのバイオディーゼル精製業者向けの輸出能力を強化するために、カノーラ加工インフラへの2億5,000万ドルの投資を発表した。カナダのカノーラ油は健康上の利点で高い評価を享受しており、一価不飽和脂肪酸含有量とオメガ3の存在が北米の消費者に響く心臓血管の健康に関する表示を支持している。カナダ市場はまた、国の寒冷気候農業と有機認証能力を活用して、亜麻仁油や麻実油などの特殊油も生産している。

メキシコ、中央アメリカ、カリブ海諸国を含む北米のその他の市場も地域の成長に貢献している。第3位の市場であるメキシコは、都市化と所得上昇が包装食品の消費増加を促進するにつれて拡大している。しかし、同国は大豆油とパーム油の純輸入国であり続けており、米国の輸出業者が近接性とUSDAの優遇貿易アクセスを活用する機会を生み出している。メキシコの消費者は主に調理用に大豆油を、工業用製パン用途にパーム油を使用しており、オリーブ油や特殊油は富裕層の都市部セグメントに限定されている。一方、中央アメリカとカリブ海市場は数量は少ないが、地域の食品加工業者が北米の処方基準と調達慣行を採用するにつれて成長している。

競争環境

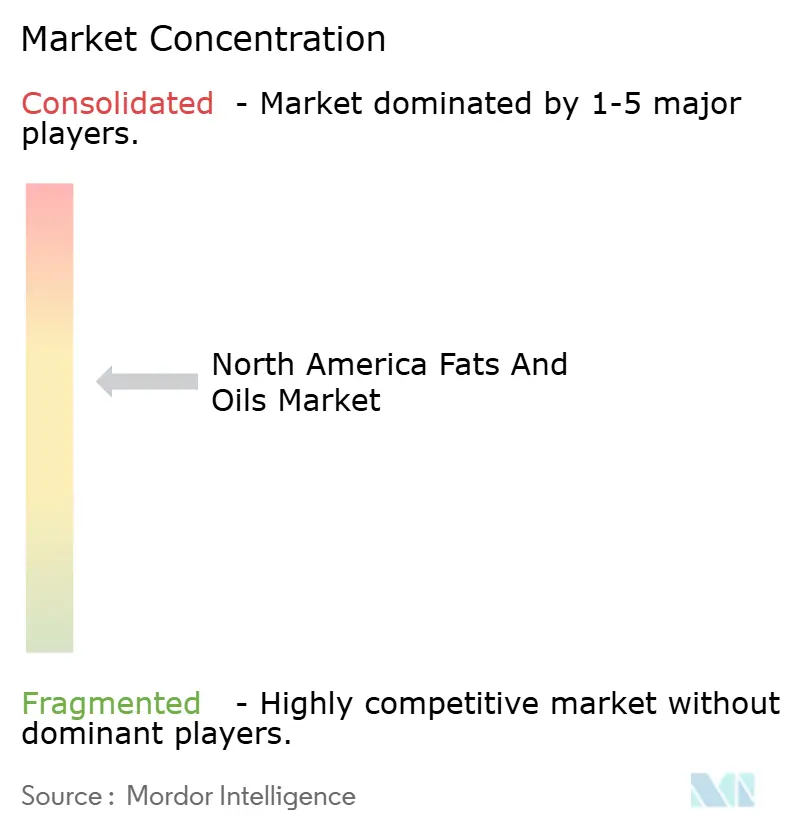

北米油脂市場は適度に集中しており、Cargill、Archer Daniels Midland(ADM)、Bunge、Wilmar、Louis Dreyfusを含む上位5社の加工業者が地域の搾油能力のほぼ半分を占めている。これらの企業は、利益率を優先するのではなく組合員への還元を最大化することに注力するCHSやAg Processingなどの農家所有の協同組合との競争に直面している。2024年7月に82億ドルの評価額で完了したBunge-Viterraの合併により、メキシコ湾岸からカナダ大草原地帯にまたがる地理的プレゼンスを持つ340億ドルの収益規模の企業が誕生した。この戦略的ポジショニングにより、同社は基差の優位性を活用し物流コストを最適化することができる。市場では明確な分業が生まれており、従来の食品グレード加工業者はプレミアム製パン・菓子用途向けのエステル交換と特殊油脂生産に注力している。同時に、再生可能ディーゼル精製所からの需要の高まりに対応するために搾油能力を拡大している。Bunge-シェブロンの合同事業は、ルイジアナ州デストレハンの大豆加工施設が近隣の再生可能ディーゼルユニットへの原料供給に専念し、これらの数量を食品市場から効果的に分離するというこの二重戦略を示している。

有機・非遺伝子組み換え認証油などのニッチセグメントでは、供給制約と認証の複雑さが参入障壁を生み出し、先行者を急速な競争から保護しているため、機会が生まれている。さらに、飼料強化油は成長の可能性を示しており、オメガ3安定化と嗜好性における技術的専門知識が商品セグメントを超えた価格決定力を可能にしている。技術の採用が加速しており、加工業者は精密農業とトレーサビリティシステムを活用している。例えば、ブロックチェーンのパイロットプログラムは、加工業者が不変の監査証跡で持続可能な調達の主張を文書化するのに役立っており、この能力は主要食品ブランドが投資家のESG報告要件と消費者の透明性への期待を満たすためにますます求めている。

市場における新興の破壊的存在には、従来の油糧種子農業を迂回して制御された脂肪酸プロファイルを持つオメガ3油を生産するDSM-Firmenichなどの藻類発酵企業や、液体植物油を使用してバターの機能性を模倣した構造化脂質を開発する酵素技術企業が含まれる。これらのイノベーションは、現在プレミアム価格を維持している特殊油脂を商品化する可能性を持っている。このセクターの特許活動は、新規油源よりもエステル交換触媒、低温圧搾抽出、酸化安定性添加剤などの加工方法に集中している。このトレンドは、市場における競争優位性が原材料へのアクセスよりも製造効率と処方の専門知識によって促進されていることを示している。

北米油脂業界リーダー

Wilmar International Ltd

Cargill Incorporated

Louis Dreyfus Company

Archer Daniels Midland Company

Bunge Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:米国を拠点とする食品技術企業Savorは、動物性・植物性原料を使用せずに製造されたバター製品を開発した。同社は発酵プロセスを採用して二酸化炭素(CO₂)、グリーン水素(GH₂)、メタン(CH₄)を構造化脂肪に転換している。

- 2024年7月:Louis Dreyfus Companyは米国オハイオ州に大豆加工施設を建設した。同工場は1日当たり17万5,000ブッシェルの搾油能力で稼働し、大豆ミール、大豆皮、大豆油を製造しており、統合された包装業務を備えている。

- 2024年7月:カナダのサスカチュワン州ウェストレジャイナのグローバル輸送ハブにおけるCargillの新しいカノーラ加工施設の建設が50%以上完了した。同施設は年間100万メートルトンのカノーラを加工し、食品・バイオ燃料市場向けの粗製カノーラ油と飼料向けのカノーラミールを製造する予定である。

- 2024年7月:Bungeは2023年の欧州市場参入に続き、北米でBeleaf PlantBetterを発売することで製品ポートフォリオを拡大した。この原料により、食品メーカーやパン職人は乳製品バターの機能特性とパフォーマンス特性に匹敵する植物性代替品を組み込むことができる。同社はバター代替品における主要な技術的課題として、最適な空気混入、容量管理、風味の一貫性の維持を特定した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

北米の油脂市場は、米国、カナダ、メキシコ、およびその他の北米地域において加工される、植物および動物由来の食用・工業用グレードのトリグリセリド製品の年間合計価値として定義する。この価値は、食品、飼料、オレオケミカル、およびバイオ燃料チャネルへの初回商業納入を追跡するものであり、メーカー出荷価格ベースのUSDで測定される。

スコープ除外:石油系潤滑剤および合成エステルは本調査の対象外とする。

セグメンテーション概要

- 種類別

- 油脂(固体)

- バター

- 牛脂

- ラード

- 特殊油脂

- 油脂(液体)

- 大豆油

- 菜種油

- パーム油

- ヤシ油

- オリーブ油

- 綿実油

- ひまわり油

- その他

- 油脂(固体)

- 用途別

- 食品

- 菓子

- 製パン

- 乳製品

- その他

- 工業用

- 飼料

- 食品

- 原料別

- 植物由来

- 動物由来

- 国別

- 米国

- カナダ

- メキシコ

- その他北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国、カナダ、メキシコ全域にわたる油糧種子加工業者、特殊油脂ブレンダー、バイオディーゼル生産者、食品配合担当者、および調達マネージャーにインタビューを実施した。協議を通じて、稼働率、契約価格の期間、および高オレイン酸品種の採用タイムラインを確認し、データのギャップを補完するとともに、予備的な仮定を検証した。

デスクリサーチ

デスクレビューは、粉砕量、貿易フロー、および月次消費量を詳述するUSDA経済調査局、Statistics Canada、およびメキシコのSIAPの公開統計から開始した。さらに、Volzaの輸出入貨物データ、American Fats & Oils Associationの業界団体速報、およびトランス脂肪代替トレンドを定量化する査読済み学術誌を追加した。企業の10-K、投資家向け資料、および関税申告書から価格スプレッドと設備増強の情報を取得した。一部のインプットは、収益のクロスチェックおよびプラント発表のためにD&B HooversおよびDow Jones Factivaフィードを通じて検証された。引用された情報源は、デスク調査が網羅する参考文献の全体ではなく、その幅広さを示すものである。

市場規模推計と予測

トップダウンの再構築は、油糧種子の粉砕量、レンダリング油脂の産出量、および輸入量から始まり、四半期平均生産者価格を用いて価格付けを行い、総需要プールを算出する。一部のボトムアップ検証、サンプリングされたサプライヤー収益、チャネル監査、および平均販売価格×数量テストによりセグメント合計を較正する。モデルに投入される主要変数には、大豆粉砕歩留まり、再生可能ディーゼルの生産能力、製パン用油脂の普及率、飼料配合比率、規制上のトランス脂肪限度値、および為替変動が含まれる。ARIMA誤差修正を伴う多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析により政策または気象ショックに対応する。ボトムアップの根拠が薄い場合は、加重移動平均により異常値を平滑化してから統合する。

データ検証と更新サイクル

アウトプットは3層の分散チェック、ピアレビュー、および異常値の照合を経る。レポートは12ヶ月ごとに更新され、関税変更や不作などの重大事象が発生した場合には中間更新を実施する。最終的な公開前監査により、最新のデータセットがクライアントに届けられることを確保する。

MordorによるNorth America Fats and Oilsベースラインが信頼性を獲得する理由

公表された推計値が一致しないことが多いのは、各出版社がスコープ、基準年、および換算係数を異なる形で選択するためである。本調査は、国内生産に純貿易を加え、価格検証済みインタビューを通じてフィルタリングすることで、これらの変数を絞り込み、意思決定者が明確かつ文書化されたベースラインから出発できるようにしている。

主要なギャップの要因としては、非トリグリセリド系潤滑剤の包含、小売価格の使用、需給テストを行わない過去成長率の単純延長、または1年を超える更新間隔などが挙げられることが多い。Mordor Intelligenceは、年次更新サイクル、統一されたスコープ、および二重検証ループによりこれらの落とし穴を回避している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 18.94 B(2025年) | Mordor Intelligence | - |

| USD 35.60 B(2024年) | Global Consultancy A | 特殊化学品を含み、貿易照合なしに収益ベースのロールアップを使用している |

| USD 13.40 B(2023年) | Trade Journal B | 工業用バイオ燃料需要を除外し、2019年の固定価格係数で数量を換算している |

| USD 110.82 B(2022年) | Industry Association C | すべての食用油カテゴリーを対象とし、小売価格を適用しており、年次更新の規律が欠如している |

この比較は、スコープ、価格ポイント、および更新サイクルが異なる場合に数値が大きく変動することを示している。トリグリセリド製品のみを選択し、生産者レベルで価格を確認し、毎年モデルを見直すことで、Mordor Intelligenceはマネージャーが容易に追跡・再現できる、バランスのとれた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

2031年における北米油脂市場の予測値はいくらか?

市場は2031年までに232億7,000万ドルに達すると予測されている。

最も速く拡大している用途カテゴリーはどれか?

飼料はオメガ3強化に牽引されてCAGR 5.37%で成長している。

動物性油脂はシェアが小さいにもかかわらずなぜ勢いを増しているのか?

再生可能ディーゼル精製所が牛脂やその他の精製油脂の長期契約を確保しており、CAGR 6.32%の成長を促進している。

最も速い市場成長を示している国はどこか?

カナダはカノーラ搾油とバイオディーゼルの統合によりCAGR 4.62%でリードしている。

最終更新日: