北米トマト種子市場規模・シェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

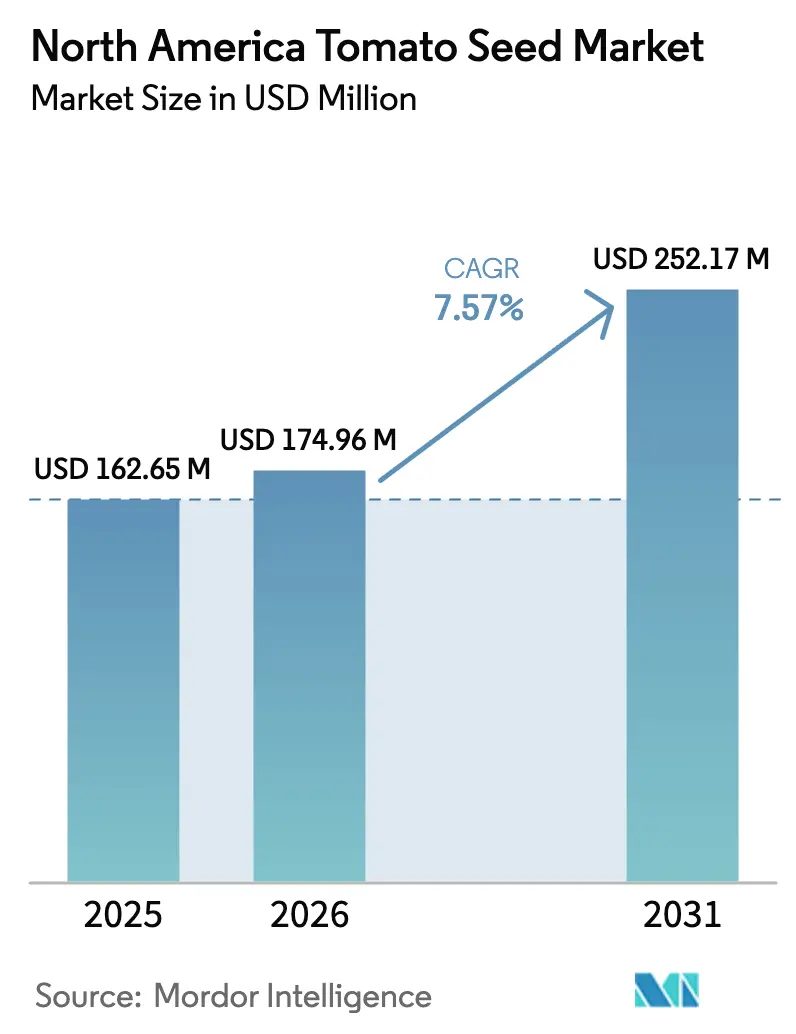

| 基準年の市場規模 (2025) | 162.65 百万米ドル |

| 市場規模 (2026) | 174.96 百万米ドル |

| 市場規模 (2031) | 252.17 百万米ドル |

| 成長率 (2026 - 2031) | 7.57% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米トマト種子市場分析

北米トマト種子市場規模は2026年にUSD 1億7,496万と推定されており、2025年のUSD 1億6,265万から成長し、2031年にはUSD 2億5,217万との予測を示しており、2026年から2031年にかけて7.57%のCAGRで成長しています。需要は、温室の急速な拡張、栄養強化品種への急激な転換、および育種サイクルを短縮する遺伝子編集品種に関する着実な規制上の進展によって牽引されています。種子生産者は垂直農場向けのToBRFV耐性ハイブリッドおよびコンパクト植物へのR&D資金を投入しており、カナダおよびメキシコにおける気候スマート補助金がハイテク米国生産者を超えた顧客基盤を拡大しています。競争の激しさはバイオテクノロジープラットフォームを中心に展開しており、特に企業が単一のハイブリッドに病害抵抗性、風味、および収量を組み合わせられる分野で顕著です。都市型屋内農場とeコマース農産物チャネルの並行的な成長が、プレミアム種子ロットの追加的な配置機会を開拓しています。

主要レポートのポイント

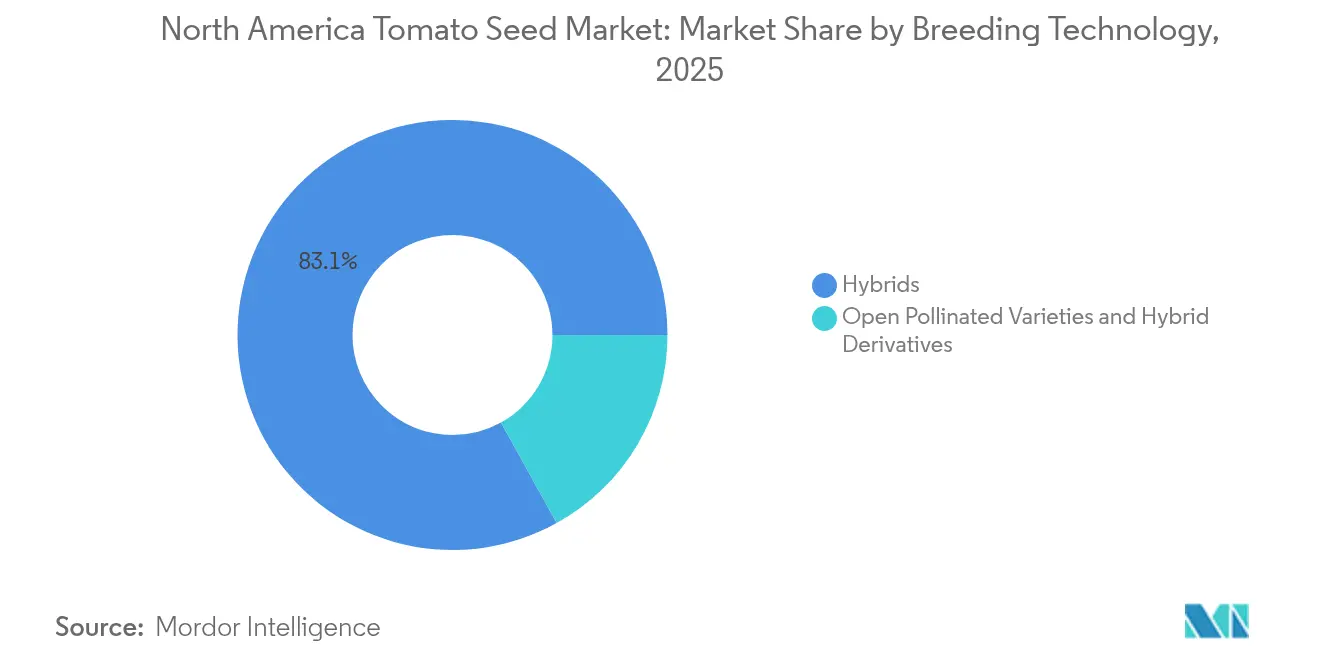

- 育種技術別では、ハイブリッド種子が2025年の北米トマト種子市場シェアの83.05%を占め、2031年まで7.52%のCAGRで拡大しています。

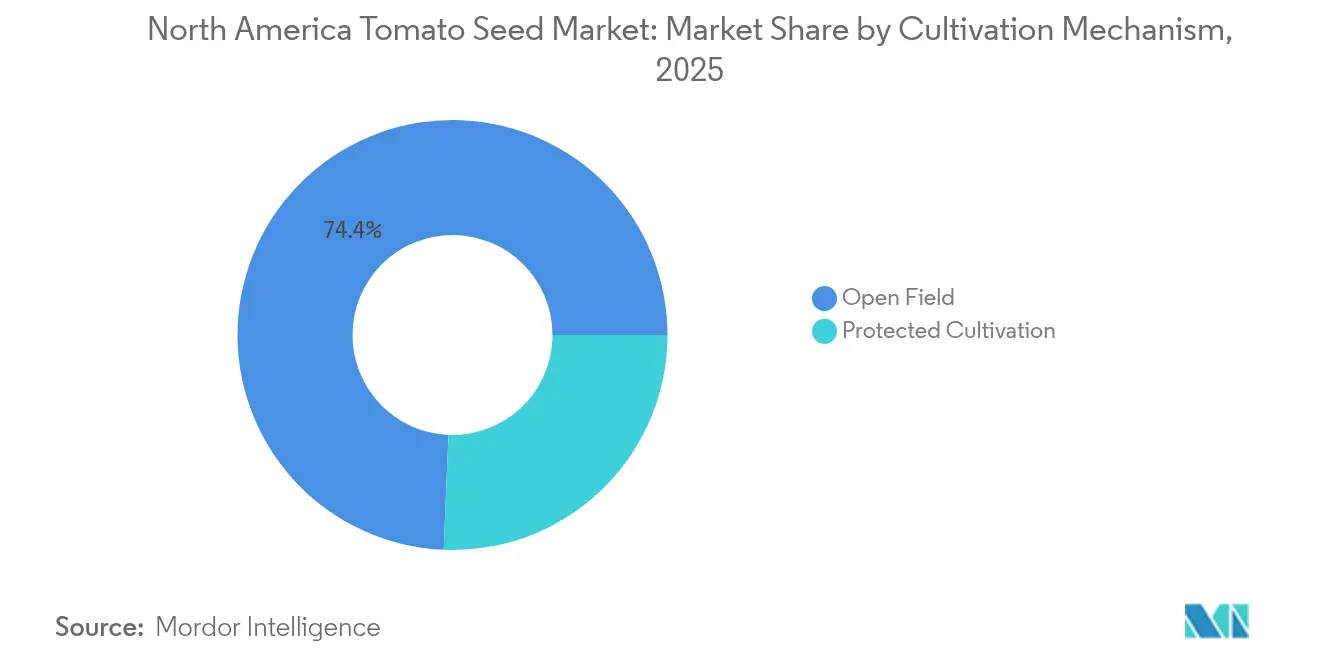

- 栽培メカニズム別では、露地栽培システムが2025年の北米トマト種子市場規模の74.35%のシェアを占めており、施設栽培は2026年から2031年の間に9.15%のCAGRで拡大する見込みです。

- 地域別では、米国が2025年に57.25%の売上シェアでリードしており、2031年まで最も速い8.23%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米トマト種子市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 温室栽培面積の急速な拡大 | +1.8% | 米国およびカナダ、メキシコでの新興成長を含む | 中期(2~4年) |

| フレッシュカット加工における高リコペン品種の需要増加 | +1.2% | 北米、カリフォルニアおよびオンタリオの加工ハブに集中 | 長期(4年以上) |

| 2025年以降のバイオテク形質承認の増加 | +1.5% | 米国がリード、カナダが規制の調和に追随 | 短期(2年以下) |

| 垂直農場向けの省力型矮性固定型ハイブリッド | +0.9% | 米国およびカナダ全体の都市部 | 中期(2~4年) |

| 病害抵抗性種子を支持する企業の持続可能性への誓約 | +1.1% | グローバル、北米子会社が実施を主導 | 長期(4年以上) |

| カナダおよびメキシコにおける気候スマート補助金プログラム | +0.8% | カナダおよびメキシコ、国境州への波及効果を含む | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

温室栽培面積の急速な拡大

施設園芸農業事業は北米のトマト生産経済を根本的に再編しており、温室施設は従来の露地栽培に比べて1平方フィートあたり10~15倍の収量を生み出しています。当部門のインフラ投資は年間USDで20億ドルを超えており、保護栽培を商業生産者にとってますます魅力的なものにする気候変動の不安定性と水不足の懸念によって牽引されています[1]出典:USDA経済調査局、「施設園芸農業:生産、市場、および政策上の考慮事項」、ers.usda.gov。温室事業者は通常、水耕栽培、高湿度耐性、および均一な熟成のために設計されたハイブリッド種子を調達しており、プレミアム需要を牽引しています。インフラ投資は継続しており、NatureSweetが2024年2月にオープンしたアリゾナ州の新たな44エーカーサイトにより例証されます。LED照明コストは2020年以降50%超下落し、運営上の損益分岐点を低下させ、北方緯度への拡張を可能にしています。

フレッシュカット加工における高リコペン品種の需要増加

フレッシュカット加工施設は、強化された抗酸化プロファイルを持つ機能性食品への消費者需要を満たすために高リコペントマト品種をますます指定しており、特殊な種子品種のプレミアム市場セグメントを創出しています。[2]出典:米国化学会、「遺伝子改変によるトマト品種のリコペン強化」、acs.org。フレッシュカット加工部門の成長、特にすぐに食べられるサラダやフードサービス用途における成長は、長期保存性と優れた栄養密度を持つトマトへの需要を牽引しています。加工施設は高リコペン品種にプレミアム価格を支払っており、特殊な種子遺伝学に投資する意欲のある生産者に対して説得力のある経済性を生み出しています。このトレンドは、広範な消費者の健康意識と機能性食品消費を促進する規制上の取り組みと一致しており、高リコペン品種を高度な育種能力を持つ種子企業の戦略的成長ドライバーとして位置付けています。

2025年以降のバイオテク形質承認の増加

バイオテクノロジーで強化されたトマト品種に関する規制の勢いは、2023年6月にNorfolk Healthy ProduceがPurple TomatoについてFDAとの協議を成功裏に完了したことで大幅に加速し、実証された健康上の利点を持つアントシアニン強化品種の先例を確立しました。USDA APHISは2024年10月に、変化した果実色と強化された栄養品質を特徴とする改変トマト植物に対して複数のRSR対応を発出し、遺伝子編集品種に対する規制上の受容を示しました[3]出典:米国食品医薬品局、「FDAがNorfolk Plant Sciencesの遺伝子操作トマトに関する協議を完了」、fda.gov。規制フレームワークの成熟は承認の不確実性を低減し、主要種子企業からのR&D投資増加を促し、特定の生産者および消費者のニーズに対応する革新的な品種の市場投入を加速させています。

垂直農場向けの省力型矮性固定型ハイブリッド

垂直農場事業は、多層栽培システムおよび自動収穫機器に最適化されたコンパクトな固定型トマト品種を必要とし、集中した着果を持つ矮性品種に特化した市場ニッチを創出しています。これらの事業は、特定の植物アーキテクチャのために設計された種子を必要とし、固定型の成長習慣、コンパクトな節間距離、および自動収穫システムを最適化するための同期した果実成熟を求めます。垂直農場の労働コスト上の優位性、特に高賃金の都市市場において、プレミアム種子価格を正当化し、従来の育種プログラムでは入手できない特殊品種への需要を牽引しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| CRISPR編集トマト品種の規制遅延 | -0.7% | 米国が規制フレームワークをリード、カナダが追随 | 短期(2年以下) |

| 生産者マージンを上回る種子価格のインフレ | -1.1% | 北米、特に小規模露地栽培生産者に影響 | 中期(2~4年) |

| 米国における温室労働力不足 | -0.8% | 米国、高賃金都市圏に集中 | 長期(4年以上) |

| トマト褐色皺果病ウイルス(ToBRFV)発生の増加 | -0.9% | グローバル、北米の温室事業が最も高いリスクに | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

CRISPR編集トマト品種の規制遅延

規制の勢いにもかかわらず、CRISPR編集トマト品種は市場投入を遅らせ、遺伝子編集技術に投資する種子企業の開発コストを増大させる長期的な承認スケジュールに直面しています。USDA APHISの規制フレームワークは遺伝子編集作物に対して広範な文書化を必要とし、審査期間は最初の提出日から12~18か月延長されます。米国、カナダ、メキシコ間の規制調和は未完成のままであり、遺伝子編集品種の地域全体での市場アクセスを求める企業に対して追加的な複雑さを生じさせています。

生産者マージンを上回る種子価格のインフレ

トマト種子価格は過去2年間で年間15~20%上昇しており、生産者の収益成長を大幅に上回り、コストに敏感な生産者の間でのプレミアム品種の採用率を圧迫しています。メキシコ西部の生産者は種子費用を含む投入コストの圧力を報告しており、一部の事業ではマージン圧縮により植付面積を削減しています。中小規模の生産者はますます品種のアップグレードを遅らせたり、低コストの開放受粉代替品に回帰したりしており、ハイブリッド種子技術の市場拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

育種技術別:ハイブリッドが性能リーダーシップを維持

ハイブリッド種子は2025年の北米トマト種子市場シェアの83.05%を確保し、2031年まで年間7.52%で複利成長すると予測されており、商業生産経済における中心的役割を裏付けています。優れた収量均一性、複合耐性スタック、および長い保存期間は、開放受粉品系の2~3倍の価格ポイントを正当化します。トマトを高価値温室作物として扱う生産者は、病害による作物損失に対する保険としてハイブリッドを見なしています。遺伝子編集形質が上積みされ、確立されたハイブリッド活性を損なわずに栄養上のアップグレードとカスタマイズされた植物アーキテクチャが期待されています。

第二世代のハイブリッドは、eコマースフルフィルメント向けの延長保存期間や機能性食品プロセッサー向けのアントシアニン豊富な果肉など、ニッチなニーズを対象としています。育種家はまた、栄養成長サイクルを短縮するCRISPR対応対立遺伝子を統合し、垂直農場における年間回転率を高めています。開放受粉品種は種子保存権を重視する有機農家の間で部分的な需要を維持していますが、小売業者がより厳格な外観および均一性基準を施行するにつれて、その市場ポジションは毎年侵食されています。

栽培メカニズム別:施設栽培が最も速く成長

露地栽培システムは2025年の北米トマト種子市場規模の74.35%を依然として占めており、これはカリフォルニアのセントラルバレーおよびメキシコの太平洋岸全体での低い資本障壁と定着した栽培面積によるものです。施設栽培——温室、スクリーンハウス、垂直農場の組み合わせ——は最も強い勢いを示しており、2031年まで9.15%のCAGRで拡大しています。1平方フィートあたり10~15倍の収量乗数、より厳格な水管理、および農薬削減は、特に小売契約が通年供給にシフトするにつれて、説得力のある経済性を生み出しています。

種子サプライヤーは、高密度クラスターセット、拡散光条件への耐性、ハイワイヤー誘引との互換性などの形質を持つ温室品系を差別化しています。垂直農場の育種家はさらに進んで、ロボット収穫ウィンドウに合わせた45cm未満の矮性固定型植物を設計しています。一方、露地栽培種子ポートフォリオは、施設環境の栽培面積の進歩に対して数量シェアを守るために、耐熱性、機械収穫適性、およびコスト効率に注力しています。

地域分析

米国は2025年に57.25%の売上シェアでリードしており、2031年まで最も速い8.23%のCAGRで成長する見通しです。これは、大陸で最も深い温室インフラとバイオテク品種に対する最も進んだ規制経路を反映しています。LED装備のガラス温室を採用して大都市食料ハブに供給する低コストの工業団地が内陸へと拡大を続けています。カナダの事業はオンタリオ州とブリティッシュコロンビア州に集中しており、温室設備投資の最大20%をカバーする州の奨励措置が採用を促進し、保護システムが全国的な種子注文に不釣り合いな影響を与えています。メキシコのシナロア州とバハカリフォルニア州の回廊は輸出グレードのトマトを優先しており、FIRAローンによる金利コスト削減が2023年以降すでに1,000ヘクタールを超える新たな温室の資金調達を行っています。

米国はR&D活動の拠点でもあります。大手種子企業は、超市場プロトコルの下で耐性と風味を審査する沿岸試験ステーションを維持しており、エリート品系の迅速な交代を確保しています。カナダは独自の品種登録ファストトラックでこのパイプラインをサポートし、同時越境ローンチを可能にしています。メキシコの気候の多様性は耐熱品系の自然なスクリーニング基盤として機能しており、ここで実証された品種はしばしば米国の砂漠温室のデフォルト選択品となっています。

労働力の利用可能性が立地決定を形成しています。オハイオ州およびペンシルバニア州の米国生産者は、賃金が高騰したカリフォルニア州に比べて十分な通年労働力アクセスを誇っています。カナダの生産者は熱電併給ユニットを導入して高電力コストに対処し、メキシコの施設は蒸発式パッドアンドファンシステムで夏の熱負荷を軽減しています。地域全体で水不足が深刻化しており、閉鎖型水耕栽培へのシフトは、わずかに高いEC水準に耐性を持つ種子品系の価値を強調しています。

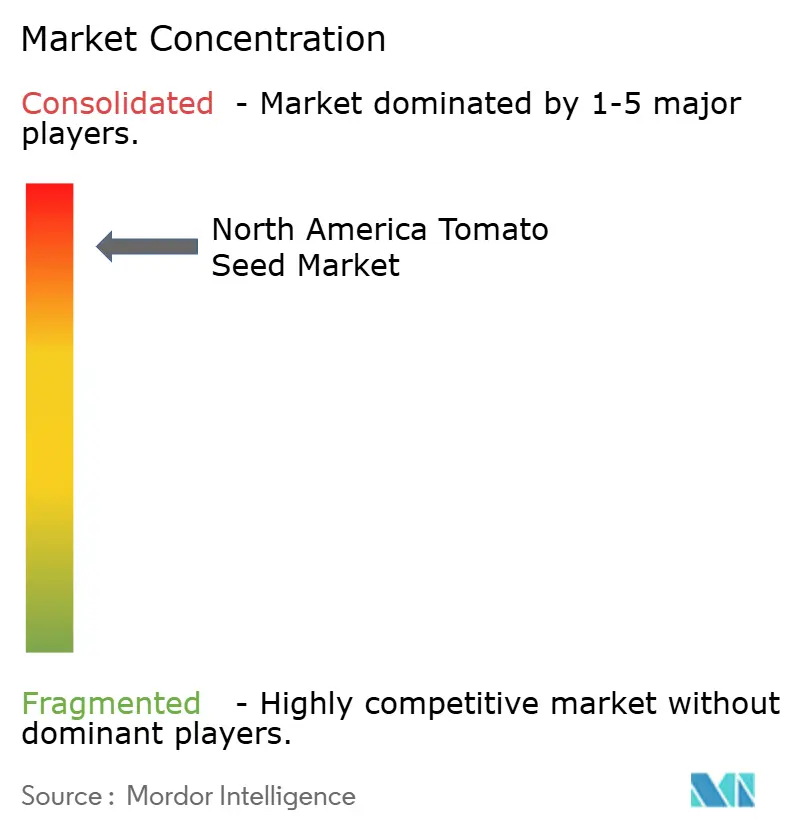

競争環境

北米トマト種子市場は集約されています。市場リーダーシップは、Bayer AG、Syngenta Group、BASF SE、Groupe Limagrain、およびRijk Zwaan Zaadteelt en Zaadhandel B.V.という4社の多国籍企業が占めています。統合された育種ネットワーク、ゲノミクスプラットフォーム、および規制チームが重大な参入障壁を生み出しています。戦略的な焦点はToBRFV耐性と風味強化の組み合わせにあり、Syngentaが2024年にウイルス防御と糖酸バランスの両方を約束する4種のベビープラム型ハイブリッドを発売したことで証明されています。BASF SEはNunhemsの「Forte」ラインにリソースを投入し、eコマース出荷のためのテクスチャーの耐久性を推進しています。

Enza ZadenやPanAmerican Seedなどの中規模の挑戦者は俊敏性を活かし、農家市場の美観に合わせたピンクビーフステークや、プレミアムスナックパック向けの縞模様カクテルタイプなどのニッチなオファリングを展開しています。Norfolk Plant SciencesなどのスタートアップはCRISPRを活用して形質を迅速に展開しており、FDAが承認したPurple Tomatoは、10年に及ぶ従来の交配を回避する代替イノベーション経路を実証しています。

垂直農場事業者は、栽培面積に不釣り合いな影響力を持つ非典型的なバイヤーとして台頭しています。Oishiiは複数年の買付契約を締結しており、コンパクトなつると均一な20グラムの果実クラスターなどの形質優先事項について育種家への可視性を付与しています。これに応えて、既存企業は社内垂直農場パイロットルームを設置し、フィードバックループを季節から数週間に短縮しています。

北米トマト種子産業リーダー

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel B.V.

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Bayer AGは、ハイワイヤー温室システム全体で耐性を破るウイルス株の軽減を目的とした新しいToBRFV耐性ハイブリッドのスイートを導入しました。

- 2025年3月:PanAmerican Seedは、直接消費者向けチャネルの収穫後の硬度を延長することを売りに、2026年春のカタログ向けにWonderStar Pink Beefsteak Tomatoを発表しました。

- 2024年11月:Oishiiは、ニューヨーク、ロサンゼルス、シカゴでの垂直農場施設の拡大のためにシリーズBで1億5,000万USDを調達しました。

北米トマト種子市場レポートの範囲

ハイブリッド、開放受粉品種・ハイブリッド派生品種は育種技術のセグメントとしてカバーされています。露地栽培、施設栽培は栽培メカニズムのセグメントとしてカバーされています。カナダ、メキシコ、米国は国別セグメントとしてカバーされています。| ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 |

| 露地栽培 |

| 施設栽培 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| 育種技術 | ハイブリッド |

| 開放受粉品種およびハイブリッド派生品種 | |

| 栽培メカニズム | 露地栽培 |

| 施設栽培 | |

| 地域 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 |

市場の定義

- 商業種子 - 本調査の目的のために、商業種子のみを範囲に含めています。農場保存種子(商業的にラベル付けされていないもの)は範囲から除外されます。農場保存種子の一部が農家間で商業的に取引されていても同様です。範囲はまた、市場で商業的に販売される可能性のある栄養生殖作物および植物部位も除外しています。

- 作物栽培面積 - 異なる作物の栽培面積を算出する際には、総作付面積が考慮されています。国連食糧農業機関(FAO)によれば、収穫面積とも呼ばれるこの指標は、季節を通じて特定の作物が栽培された総面積を含みます。

- 種子更新率 - 種子更新率とは、農場保存種子以外の認定・品質種子を使用して、シーズンに植え付けられた総作物面積のうち播種された面積の割合です。

- 施設栽培 - 本レポートでは、施設栽培を管理された環境で作物を栽培するプロセスと定義しています。これには温室、ガラス温室、水耕栽培、エアロポニクス、または作物を非生物的ストレスから保護するその他の栽培システムが含まれます。ただし、プラスチックマルチを使用した露地栽培はこの定義から除外され、露地栽培に含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| 畑作物 | これらは通常、穀物・シリアル、油料種子、綿などの繊維作物、豆類、および飼料作物などのさまざまな作物カテゴリーを含む畑作物です。 |

| ナス科 | これらは、トマト、唐辛子、ナス、およびその他の作物を含む顕花植物の科です。 |

| ウリ科 | ウリ科は約95属の965種からなるウリ科植物を代表しています。本調査で対象とする主要な作物には、キュウリ・ガーキン、カボチャおよびスカッシュ、その他の作物が含まれます。 |

| アブラナ科 | これはキャベツとマスタードの家族の植物の属です。ニンジン、キャベツ、カリフラワー・ブロッコリーなどの作物を含みます。 |

| 根菜・球根類 | 根菜・球根類セグメントには、タマネギ、ニンニク、ジャガイモ、およびその他の作物が含まれます。 |

| 未分類野菜 | レポートのこのセグメントには、上記のいずれのカテゴリーにも属さない作物が含まれます。これには、オクラ、アスパラガス、レタス、エンドウ豆、ホウレンソウ、その他の作物が含まれます。 |

| ハイブリッド種子 | これは、交配受粉を管理することにより、および2つ以上の品種または種を組み合わせることによって生産された種子の第一世代です。 |

| トランスジェニック種子 | 特定の望ましい投入および/または産出形質を含むように遺伝子改変された種子です。 |

| 非トランスジェニック種子 | 遺伝子改変なしに交配受粉によって生産された種子です。 |

| 開放受粉品種・ハイブリッド派生品種 | 開放受粉品種は、同じ品種の他の植物とのみ交差受粉するため、型どおりに真の種子を生産します。 |

| その他のナス科 | その他のナス科に含まれる作物には、ピーマンおよびそれぞれの国の地域性に基づくその他の様々なペッパーが含まれます。 |

| その他のアブラナ科 | その他のアブラナ科に含まれる作物には、ラディッシュ、カブ、芽キャベツ、およびケールが含まれます。 |

| その他の根菜・球根類 | その他の根菜・球根類に含まれる作物には、サツマイモおよびキャッサバが含まれます。 |

| その他のウリ科 | その他のウリ科に含まれる作物には、ウリ類(ヒョウタン、ニガウリ、ヘチマ、ヘビウリ、その他)が含まれます。 |

| その他の穀物・シリアル | その他の穀物・シリアルに含まれる作物には、大麦、ソバ、カナリーシード、トリティカーレ、オーツ麦、雑穀、およびライ麦が含まれます。 |

| その他の繊維作物 | その他の繊維作物に含まれる作物には、麻、ジュート、アガベ繊維、亜麻、ケナフ、ラミー、アバカ、サイザル麻、およびカポックが含まれます。 |

| その他の油料種子 | その他の油料種子に含まれる作物には、落花生、麻の実、マスタード種子、ひまし種子、サフラワー種子、ゴマ種子、および亜麻仁が含まれます。 |

| その他の飼料作物 | その他の飼料作物に含まれる作物には、ネピアグラス、オートグラス、シロクローバー、ライグラス、およびチモシーが含まれます。その他の飼料作物は、それぞれの国の地域性に基づいて考慮されました。 |

| 豆類 | ハト豆、レンズ豆、ソラマメおよびウマ豆、ベッチ、ひよこ豆、ササゲ、ルピナス、およびバンバラ豆が豆類の対象作物です。 |

| その他の未分類野菜 | その他の未分類野菜に含まれる作物には、アーティチョーク、キャッサバの葉、リーキ、チコリ、およびサヤインゲンが含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測手法を構築するために、ステップ1で特定された変数および要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれています。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、あらゆるレベルおよび機能から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース、およびサブスクリプションプラットフォーム