北米ゲーミングハードウェアおよびアクセサリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

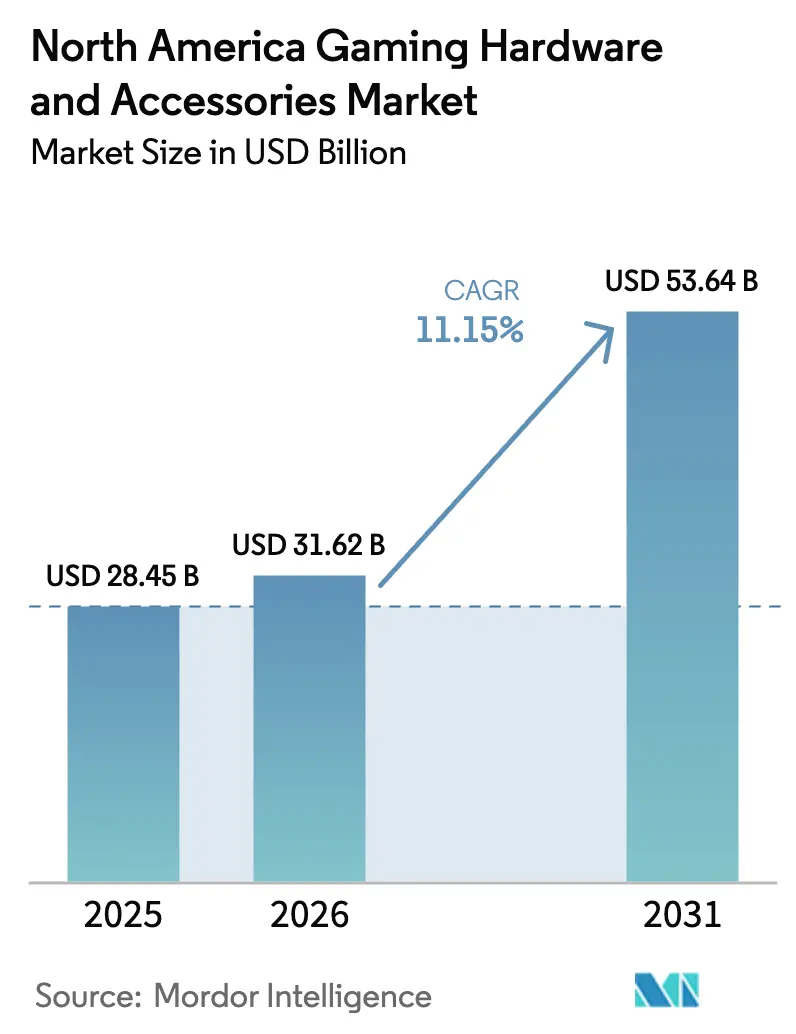

| 基準年の市場規模 (2025) | 28.45 十億米ドル |

| 市場規模 (2026) | 31.62 十億米ドル |

| 市場規模 (2031) | 53.64 十億米ドル |

| 成長率 (2026 - 2031) | 11.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ゲーミングハードウェアおよびアクセサリー市場分析

北米ゲーミングハードウェアおよびアクセサリー市場規模は2025年に284億5,000万USDと評価され、2026年の316億2,000万USDから2031年には536億4,000万USDに達すると推定され、予測期間(2026〜2031年)中のCAGRは11.15%です。

次世代コンソール、プロフェッショナルグレードの周辺機器およびバーチャルリアリティシステムへの強い需要が、GPUおよびメモリの供給制約が続く中でも二桁成長を維持しています。米国が支出の大部分を占める一方、カナダは大規模なeスポーツインフラ整備と州ごとの的を絞ったインセンティブを背景に、より速いペースで拡大しています。コンポーネントベンダーは、ゲーミング、データセンターおよびAIクライアント間で限られた高性能チップを再配分することで半導体不足に対応しています。同時に、無線接続はプレミアム機能から標準的な期待へと移行し、アクセサリーのアタッチレートを高めるクロスデバイスエコシステムを支えています。

主要レポートのポイント

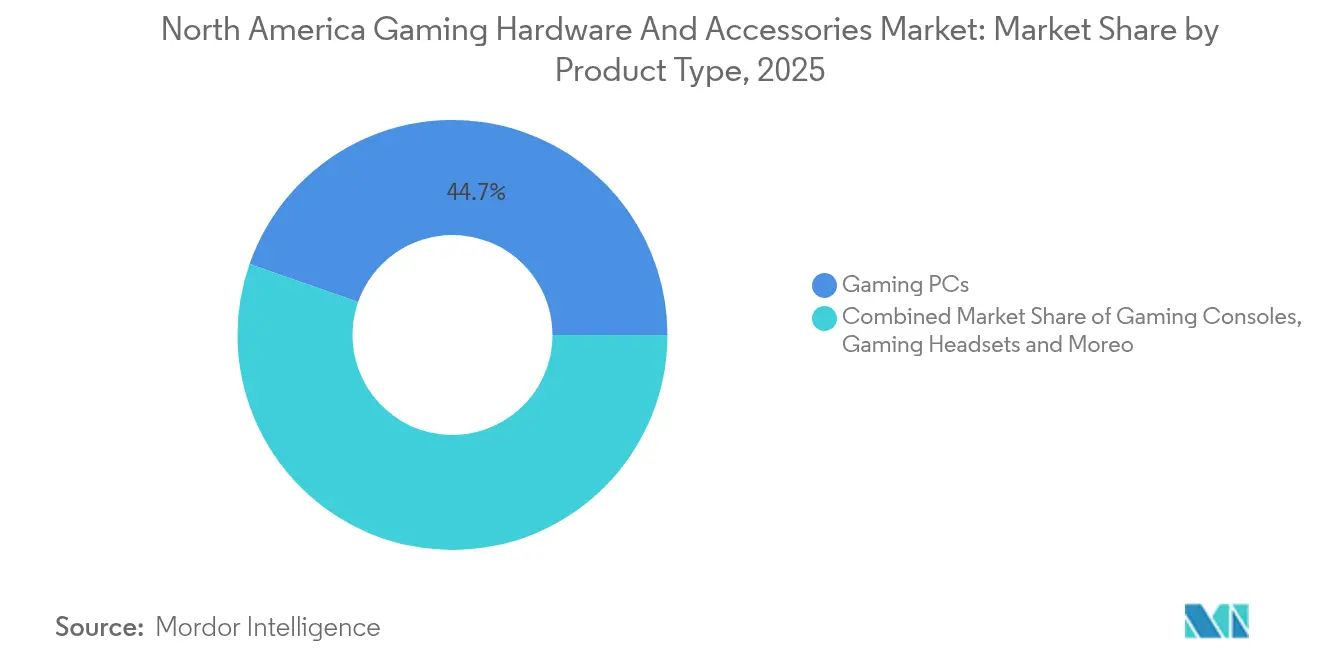

- 製品カテゴリー別では、ゲーミングPCが2025年の北米ゲーミングハードウェア市場シェアの44.65%をリードし、バーチャルリアリティデバイスは2031年までに18.74%のCAGRで成長する見込みです。

- コンポーネント別では、周辺機器およびアクセサリーが2025年の北米ゲーミングハードウェア市場規模の54.40%を占め、2031年まで9.45%のCAGRで拡大する予測です。

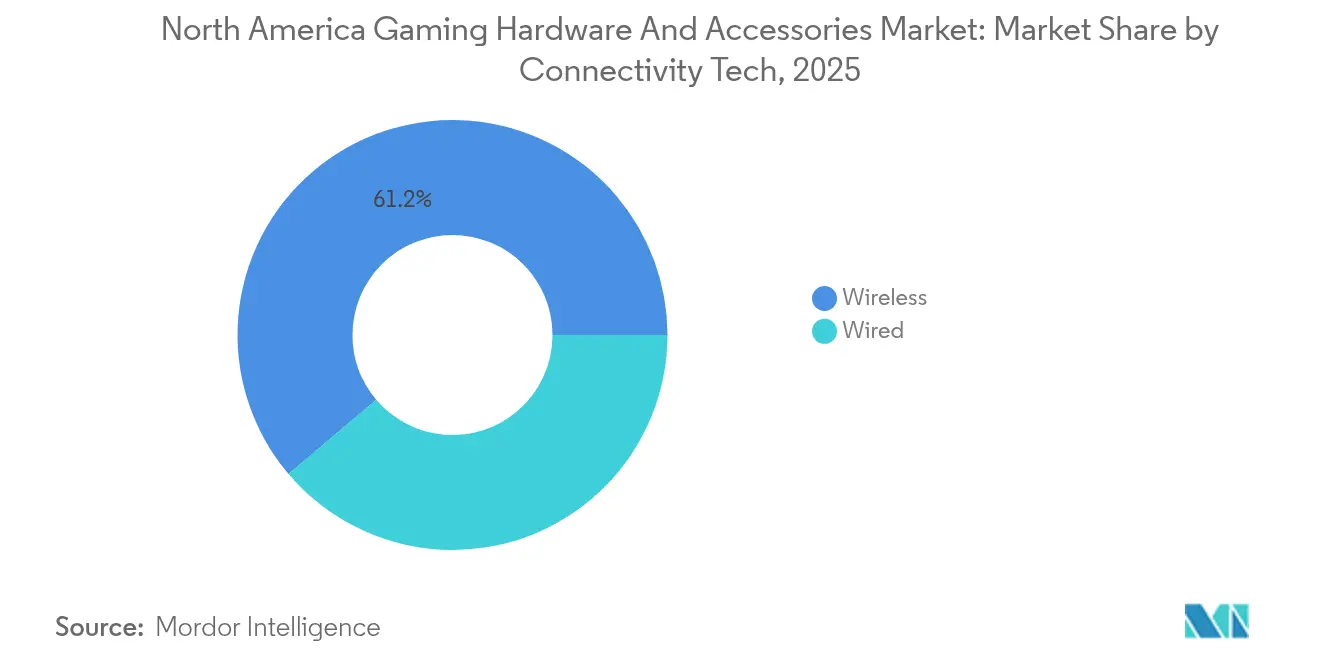

- 接続技術別では、無線技術が2025年に61.20%の収益シェアを獲得し、予測期間中に10.95%のCAGRで成長する見込みです。

- エンドユーザー別では、カジュアルゲーマーが2025年の支出の68.25%を占め、プロフェッショナルおよび競技ゲーマー層は2031年まで13.25%のCAGRで成長する見込みです。

- 地域別では、米国が2025年の収益の91.85%を占め、カナダは2026〜2031年の期間中に15.05%のCAGRで最も速く成長する国となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ゲーミングハードウェアおよびアクセサリー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| eスポーツ施設の拡大 | +1.8% | 米国およびカナダ | 中期(2〜4年) |

| 次世代コンソールの更新サイクル | +2.1% | 北米主導 | 短期(2年以下) |

| GPU需要を高めるAAAタイトルのPCゲーム | +1.5% | 米国のゲーミングハブ | 中期(2〜4年) |

| VR/AR対応システムの普及拡大 | +1.9% | アーリーアダプタークラスター | 長期(4年以上) |

| ダイレクト・トゥ・コンシューマーのアクセサリー販売の急増 | +1.2% | 地方および郊外エリア | 短期(2年以下) |

| 米国の半導体税制優遇措置 | +0.9% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米国およびカナダ全域におけるプロフェッショナルおよびカレッジeスポーツインフラの拡大

目的特化型のeスポーツアリーナ、大学のトレーニング施設および放送スタジオが北米全域で増加しています。OverActive Mediaはトロントに7,000席規模の会場に5億USDを投資しており、2025年以降は年間200以上のライブイベントを開催する予定です overactivemedia.com[1]OverActive Media、「トロントeスポーツ会場プロジェクト概要」、overactivemedia.com 。米国の大学における同様の取り組みは、ゲーミングハードウェアの調達をコアITバジェットに組み込み、高リフレッシュレートモニター、低遅延ネットワーク機器およびトーナメントグレードの周辺機器への安定した発注を確保しています。施設運営者はスポンサーシップ権をハードウェア調達契約と組み合わせることで、周期的な消費者更新と比較して需要の可視性を長期化しています。サプライヤーは最低パフォーマンス閾値を規定する複数年契約の恩恵を受け、プレミアムグレードのGPUおよびCPUの需要を促進しています。実質的に、eスポーツインフラへの投資は、かつて裁量的資金に依存していた支出を制度化することで、北米ゲーミングハードウェア市場に測定可能な押し上げ効果をもたらしています。

次世代コンソールへの移行がアクセサリー更新サイクルを牽引

PlayStation 5ファミリーは北米全域でXbox Seriesシステムを上回る販売を続けており、Sony社はDualSense Edgeコントローラーなどの新しいアクセサリー標準を定義する影響力を持っています playstation.com。2024年後半にリリースされたPS5 Proは、2024年11月のPS5ユニット販売の19%をすでに占めており、段階的なパフォーマンス向上に対する購買意欲の高さを示しています sonyinteractive.com。流通する各コンソールは、Sonyの触覚APIに対応したヘッドセット、充電ドックおよびアダプティブトリガーのアタッチレート機会を拡大します。Microsoftのクラウド中心の方向転換は、高帯域幅Wi-Fiチップセットを依然として必要とするクロスプラットフォームアクセサリーエコシステムを育成することで、ハードウェアの軟調さを部分的に相殺しています。これらの変化が相まって、プレミアムアクセサリーのライフサイクルが延長され、半導体の逆風にもかかわらず北米ゲーミングハードウェア市場は安定した成長軌道を維持しています。

北米における高性能GPUを必要とするAAAタイトルのPCゲームの成長

「Cyberpunk 2078」や「StellarFront」などの主力PCリリースは、推奨ベースラインとして4K120でのレイトレーシングを指定しており、ゲーマーをNvidia RTX 50シリーズまたは同等のGPUへと誘導しています。2025年3月にIntel Core Ultraプロセッサーと次世代Nvidiaシリコンで刷新されたDellのAlienwareデスクトップは3,749.99 USDから始まり、将来のアップグレードを容易にする標準ATXレイアウトを採用しています delltechnologies.com。GPUベンダーはパブリッシャーと共同マーケティングを行いフレームレート目標を認定することで、熱心なユーザーをより早い更新サイクルへと誘導するパフォーマンス階層を形成しています。PC全体の出荷台数は変動するものの、収益は遅延に敏感なeスポーツで具体的な優位性をもたらすハイエンドSKUに集中しています。大作タイトルと競技志向の組み合わせは、北米ゲーミングハードウェア市場における構造的な需要ドライバーとなっています。

Meta QuestおよびApple Vision Proエコシステムに牽引されたVR/AR対応システムの普及拡大

バーチャルリアリティハードウェアはレガシープラットフォームよりも速く進化していますが、快適性、価格およびキラーコンテンツに関する普及障壁は依然として存在します。MetaのQuest 3Sは、クリスマス当日のアプリダウンロード数が前年比27%減少し、2024年のホリデーシーズンの販売目標を達成できませんでした meta.com。それでも、VR対応PCおよび周辺機器は相当なプレミアムを持ち、このセグメントが2030年まで19.29%のCAGRを追跡している理由を説明しています。AppleのVision Proの発売は空間コンピューティングへの主流の関心の高まりを示しており、GPUおよびメモリサプライヤーは没入型ゲーミングと生産性の両用途向けにコンポーネントを調整するよう促されています。VRの成長は低遅延無線プロトコルおよび高解像度ディスプレイパイプラインへの需要も高め、後に北米ゲーミングハードウェア市場全体に波及するイノベーションを生み出しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GPUおよびメモリの供給逼迫 | -1.4% | 北米 | 中期(2〜4年) |

| モバイル・クラウドゲーミングによるカニバリゼーション | -1.1% | 若年層 | 長期(4年以上) |

| 電子廃棄物規制によるコスト圧力 | -0.8% | カナダ主導 | 中期(2〜4年) |

| インフレによる価格感応度 | -0.9% | 米国の中間所得層ユーザー | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

米国CHIPSおよび科学法の整備にもかかわらず続くGPUおよびメモリの供給逼迫

NvidiaはBlackwell GPUの需要が少なくとも2026年まで供給を上回ると警告しており、その一因はハイパースケールAIクラスターが数年前から容量を予約していることにあります nvidia.com。メモリ専門メーカーのSK Hynixは、AIサーバーが利用可能な在庫を消費するため、2024〜2025年にプレミアムGDDR7チップの生産が制約されると予測しています skhynix.com。CHIPSおよび科学法は527億USDのインセンティブを解放しましたが、新しい工場は生産量を生み出すよりも速く着工しています commerce.gov。ゲーミングOEMにとって、この不足は段階的な製品ローンチ、部品コストの上昇および選択的なSKUキャンセルとして現れています。これらの要因は、国内生産能力が十分に立ち上がるまで、北米ゲーミングハードウェア市場の予測CAGRを削っています。

ハイエンドハードウェア支出を抑制するモバイルおよびクラウドゲーミングへの嗜好の強まり

Microsoft、NvidiaおよびSonyのゲームパスサブスクリプションにより、主力タイトルをスマートフォンや低スペックPCで60fpsでストリーミングできるようになり、高コストなローカルアップグレードの緊急性が低下しています。消費者は月額コンテンツライブラリへの支出割合を増やしており、ハイエンドGPUの買い替えサイクルが平坦化しています。ただし、プレイヤーはシンクライアントデバイスでの体験向上のためにコントローラーやヘッドセットを購入し続けるため、アクセサリー販売は減少しません。この変化に対応するハードウェアブランドは、リグ全体を交換せずにコントローラー、サムスティックまたはオーディオドライバーをアップグレードできるモジュラーアプローチを採用しています。長期的には、クラウドアクセスの利便性がアドレス可能なプレミアムハードウェアベースを制限し、北米ゲーミングハードウェア市場の全体的な成長軌道に緩やかな下方圧力をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:VRデバイスが加速する一方でゲーミングPCが規模を維持

製品カテゴリー別の北米ゲーミングハードウェア市場規模では、ゲーミングPCが2025年に127億USDの収益を占め、総支出の44.65%に相当します mordorintelligence.com。このセグメントの収益は、GPUの交換を容易にするATXベースのタワーを求める熱心なユーザーに牽引され、中一桁台のペースで拡大しています。DellのAlienware 2025年版Area-51はRTX 50シリーズグラフィックスとトップビンIntelプロセッサーを搭載しており、PCゲーマーの間で妥協のないパフォーマンスへの需要を裏付けています delltechnologies.com。OEMはベースSKUに対して三桁のプレミアムを要求するファクトリーオーバークロックオプションを提供することで粗利益率を改善しています。ミドルレンジビルド全体へのWi-Fi 7チップセットおよびPCIe 5.0ストレージの統合も平均販売価格を高く維持し、ユニットの変動にもかかわらず北米ゲーミングハードウェア市場全体を支えています。

バーチャルリアリティデバイスは現在のベースは小さいものの、2031年まで18.74%のCAGRを記録し、その期間に約50億USDの増分収益を追加すると予測されています mordorintelligence.com。この急勾配の軌道は、ヘッドセット価格の低下、快適性プロファイルの改善、MetaおよびAppleからのファーストパーティプラットフォームサポートに結びついています。VRタイトルのシステム要件は従来のセットアップとは異なり、ユーザーをバランスの取れたCPU-GPUビルドと高帯域幅USB-Cディスプレイ出力へと誘導しています。VRフィットネスアプリへの6ヶ月サブスクリプションなどのコンテンツバンドル戦略は価値提案を高め、ヘッドセットがライフスタイル支出に参入するのを助けています。フラットスクリーンとVRモードの両方で動作するAAAハイブリッドタイトルの流入はプラットフォームリスクの認識を低減し、北米ゲーミングハードウェア市場内のアドレス可能なベースをさらに拡大しています。

コンポーネント別:周辺機器が継続的なキャッシュフローを維持

周辺機器およびアクセサリーは2025年の総収益の54.40%を生み出し、北米ゲーミングハードウェア市場規模の154億8,000万USDに相当します logitech.com。短い買い替えサイクル、ファッション主導のカラーウェイおよび頻繁なeスポーツエンドースメントが、2031年まで9.45%のCAGR見通しを支えています。Logitechの2025年度第2四半期における前年比7%の収益増加(3億500万USD)は、アクセサリーがより複雑でないチップセットに依存しているため、半導体不足の中でも回復力を示しています logitech.com。ポートフォリオの幅は現在、低遅延無線マウス、ホットスワップ対応キーボードおよびトーナメントスペックヘッドセットに及び、それぞれがプレミアム価格帯を維持しています。この繰り返し購入行動が、北米ゲーミングハードウェア市場をコンソールおよびPCの周期的な販売変動から守っています。

コンソール、デスクトップおよびラップトップなどのコアハードウェアシステムは、製品世代の長期化と供給不足によりボリュームが制約されるため、8.7%のCAGRとより緩やかな成長となっています。ベンダーは価格スタックを上方修正するミッドサイクルの「Pro」リフレッシュを投入することで対応しています。モデル間の戦略的なコンポーネント共通化により在庫管理が簡素化され、より高いシリコン価格を相殺するコスト削減が実現しています。半導体ファウンドリーとの緊密な提携により重要なチップセットのウェーハ開始が確保され、需要ピーク時に主力SKUが店頭に並ぶことが保証されています。これらの戦術は、周辺機器セグメントが拡大をリードする中でも収益ストリームを安定させています。

接続技術別:無線が新たな標準に

無線ソリューションは2025年に61.20%の収益を占め、すっきりとしたセットアップへの需要が急増する中、北米ゲーミングハードウェア市場シェアの174億1,000万USDに相当します logitech.com。Wi-Fi 6/7ルーター、2.4 GHz低遅延ドングルおよびBluetooth LEオーディオパケットは、有線接続とのパフォーマンスギャップを一桁ミリ秒まで縮小し、eスポーツの許容閾値を満たしています。プレミアムギアは混雑したチャンネルを回避するアダプティブ周波数ホッピングを使用し、競技フレームレートでの安定した入力登録を確保しています。その結果、無線周辺機器は有線対応品より25〜40%高い小売価格となることが多く、エコシステム全体のブレンドマージンを押し上げています。

有線デバイスは、確定的な遅延とシンプルなメンテナンスを好む予算重視の購買者やLANセンター運営者の間で依然として支持されています。このセグメントを守るメーカーは、無線のドラッグプロファイルを模倣した編み込み超柔軟ケーブルを導入しています。一方、ファームウェアアップグレード可能なレシーバーは現在の購入品を将来の規格に対応させ、製品寿命を延ばし、間接的に持続可能な消費目標を支援しています。このデュアルトラックアプローチは、北米ゲーミングハードウェア市場において接続性を妥協ではなく選択肢として位置づけています。

エンドユーザー別:プロフェッショナルがハードウェア競争を加速

カジュアルゲーマーは2025年の支出の68.25%を占め、北米ゲーミングハードウェア市場規模の194億2,000万USDに相当します。彼らの購入は、価格と体験品質のバランスが取れたオールインワンコンソールとミドルレンジヘッドセットに集中しています。ファミリー向けクラウドバンドルは参入障壁を下げますが、同時にアニメフランチャイズやスポーツチームをフィーチャーしたライセンスコントローラーへのプルスルー需要も生み出しています。カジュアルセグメントの成長は飽和が進むにつれて中一桁台に落ち着きますが、絶対的な支出はスケールの経済にとって依然として重要です。

プロフェッショナルおよび競技ゲーマーは人数では少ないものの、突出した支出シェアを示し、2031年まで13.25%のCAGRで拡大すると予測されています。トーナメント回路はクリックレイテンシーやディスプレイ応答の僅かな改善に報酬を与え、光学スイッチ、360 Hzモニターおよび25g以下の超軽量マウスの競争を促しています。Logitechの2024年6月のASTRO A40 Tournament Readyヘッドセットのリフレッシュは商業的論理を裏付けています:インフルエンサーストリーマーが実際の効果を検証すると、プログレードのスペックが主流の需要に波及します logitech.com。このトリクルダウンのダイナミクスが、北米ゲーミングハードウェア市場全体での技術普及を加速させています。

地域分析

米国は2025年に91.85%の収益シェアで北米ゲーミングハードウェア市場を牽引しており、国内のコンソール製造、シリコンバレーのエンジニアリング人材およびハリウッドのIP ライセンシングが収束して強固なバリューチェーンを形成しています commerce.gov。CHIPSおよび科学法の下での527億USD相当の連邦インセンティブは、1990年の世界生産能力の40%から現在の12%に低下したウェーハ生産の回復を目指しており、すでに16の新工場が提案パイプラインに入っています commerce.gov。半導体の自給自足は、コンソールおよびGPUラインのより安定したコンポーネント供給を解放し、ホリデーシーズンのピーク時のユニット販売を支援し、北米ゲーミングハードウェア市場における米国ベンダーの長期的な優位性を強化することが期待されています。

カナダは2025年の販売額が23億2,000万USDにとどまりますが、支援的な税額控除、移民に友好的な労働政策、および2025年完成予定のトロントの5億USD規模のアリーナなどの画期的なインフラを背景に、2031年まで15.05%のCAGRを描いています overactivemedia.com。オンタリオ州のインタラクティブデジタルメディアファンドなどのプログラムの下での州補助金は、VRコンテンツや特殊周辺機器を開発するスタートアップの参入障壁を下げています。国境を越えた近接性により、物流フットプリントを重複させることなく米国のeコマースチャンネルへの迅速な流通が可能となり、リーチが拡大しています。カナダのイベントが国際的な観客を引き付けるにつれて、ハードウェアスポンサーシップのローテーションがブランドの可視性と増分需要を促進し、地域内で資本を循環させ、北米ゲーミングハードウェア市場全体を押し上げています。

USMCAの下での国境を越えた貿易調和は、完成品ゲーミングデバイスおよびほとんどのサブアセンブリへの関税をほぼゼロに維持し、コスト競争力を保っています。共同サイバーセキュリティプロトコルはファームウェア認証を合理化し、両国での同日無線アップデートを可能にしています。政府機関はアクセシビリティとデジタルウェルネスの標準についても協力しており、OEMにハードウェアレベルで眼精疲労軽減機能とペアレンタルコントロールを統合するよう促しています。これらの収束する規制フレームワークは製品開発サイクルを短縮し、世界の投資家に対する北米ゲーミングハードウェア市場の統一された魅力を強化しています。

競争環境

Sonyは2024年のホリデーシーズンにPlayStation 5を950万台出荷し、発売以来の累計販売台数を7,490万台に引き上げ、コンソール分野をリードしています sony.com。PS5 Proによるポートフォリオ拡張はブランドを複数の価格帯に位置づけ、アクセサリーのクロスセールスを促進し、北米ゲーミングハードウェア市場全体への影響力を固めています。Microsoftのハードウェア販売量は後れを取っていますが、同社はXbox Game Passを活用してエンゲージメントとサービス主導の収益化のためのデータを確保しています。Nintendoは、2024年後半に米国でのPlayStation 2の生涯販売台数を超えたエバーグリーンのSwitchプラットフォームで独自の人口統計を維持しています nintendo.com。

PCハードウェアのリーダーシップは依然として競争が激しい状況です。DellのAlienwareは2025年のArea-51の再ローンチでユーザーがサービス可能なアーキテクチャに注力し、長年オープンスタンダードを支持してきたブティック系インテグレーターからシェアを取り戻すことを目指しています delltechnologies.com。コンポーネントサプライヤーのAMD、IntelおよびNvidiaは、AIサーバーチップへのウェーハ配分によって抑制されながらも、急速なプロセスノード移行を通じてこの階層を支えています。周辺機器はLogitechが支配しており、2025年度第2四半期のゲーミング収益は3億500万USDを記録し、Razer、CorsairおよびHyperXを上回っています logitech.com。

戦略的M&Aは、触覚技術、低消費電力無線ICおよびクロスプラットフォームソフトウェアスイートの能力ギャップを埋めることに焦点を当てています。LogitechによるBlue MicrophonesおよびASTRO Gamingの過去の買収はそのプレイブックを示しており、新規参入者は訴訟を抑止するための防衛的な特許取得を追求しています。半導体不足はゴートゥーマーケットの順序を形成しており、チップ供給が保証されている企業が最初に製品を店頭に並べ、アーリーアダプターのマージンを獲得しています。CHIPSおよび科学法のガードレールは、補助金受給者が懸念国で10年間実質的に拡大することを防ぎ、OEMを北米または同盟国のファブへと誘導しています nist.gov。全体として、競争環境は確立されたスケールプレイヤーと機敏な専門企業のバランスを保ち、北米ゲーミングハードウェア市場全体でイノベーションの速度を高く維持しています。

北米ゲーミングハードウェアおよびアクセサリー業界リーダー

Sony Group Corp.

Microsoft Corp.(Xbox)

Nintendo Co., Ltd.

Logitech International S.A.

Dell Technologies Inc.(Alienware)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:DellはIntel Core Ultraプロセッサーおよび Nvidia RTX 50シリーズGPUを搭載したAlienware Area-51ラインアップを再投入し、デスクトップは3,749.99 USDから販売開始

- 2025年3月:Alienwareは27インチQD-OLEDゲーミングモニターAW2725Dを549 USDで発売

- 2025年2月:Sonyは2024年のホリデーシーズンにPlayStation 5を950万台販売し、累計台数を7,490万台に引き上げたと発表

- 2025年1月:Meta Quest 3Sは2024年のクリスマス当日のアプリダウンロード数が2023年比27%減少し、期待を下回る結果となった

北米ゲーミングハードウェアおよびアクセサリー市場レポートの調査範囲

ビデオゲームアクセサリーとは、ビデオゲームコンソールの使用に必要な、またはゲーム体験を豊かにする独立したハードウェアの一部です。ゲーミングハードウェアアクセサリーは、ゲーミングシステムのハードウェア以外のすべてのデバイスを含みます。本調査の範囲は、ゲーミングアクセサリーおよびハードウェアの市場分析に焦点を当てており、市場規模は北米の様々な市場参加者が提供するゲーミングハードウェア製品およびアクセサリーへの需要を包含しています。本調査はまた、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要ベンダーを追跡しており、予測期間における市場推定と成長率を支援しています。

北米ゲーミングハードウェアおよびアクセサリー市場は、製品タイプ(ゲーミングPC、ゲーミングコンソール、ゲーミングヘッドセット〔PCヘッドセット、コンソールヘッドセット〕、ゲーミングキーボード、ゲーミングマウス、ゲーミングコントローラー・ジョイスティック・ゲームパッド、バーチャルリアリティデバイス、その他のゲーミングアクセサリー)、国別(米国、カナダ)にセグメント化されています。レポートは上記すべてのセグメントについて金額(USD)ベースの市場予測と規模を提供しています。

| ゲーミングPC | |

| ゲーミングコンソール | |

| ゲーミングヘッドセット | PCヘッドセット |

| コンソールヘッドセット | |

| ゲーミングキーボード | |

| ゲーミングマウス | |

| ゲーミングコントローラー・ジョイスティック・ゲームパッド | |

| バーチャルリアリティデバイス | |

| ストリーミングおよびキャプチャーハードウェア | |

| その他のゲーミングアクセサリー |

| ハードウェア(コアシステム) |

| 周辺機器およびアクセサリー |

| 有線 |

| 無線(2.4 GHz、Bluetooth、Wi-Fi 6/7) |

| カジュアルゲーマー |

| プロフェッショナルおよび競技ゲーマー |

| ゲーミングカフェおよびeスポーツアリーナ |

| その他 |

| 米国 |

| カナダ |

| 製品タイプ別 | ゲーミングPC | |

| ゲーミングコンソール | ||

| ゲーミングヘッドセット | PCヘッドセット | |

| コンソールヘッドセット | ||

| ゲーミングキーボード | ||

| ゲーミングマウス | ||

| ゲーミングコントローラー・ジョイスティック・ゲームパッド | ||

| バーチャルリアリティデバイス | ||

| ストリーミングおよびキャプチャーハードウェア | ||

| その他のゲーミングアクセサリー | ||

| コンポーネント別 | ハードウェア(コアシステム) | |

| 周辺機器およびアクセサリー | ||

| 接続技術別 | 有線 | |

| 無線(2.4 GHz、Bluetooth、Wi-Fi 6/7) | ||

| エンドユーザー別 | カジュアルゲーマー | |

| プロフェッショナルおよび競技ゲーマー | ||

| ゲーミングカフェおよびeスポーツアリーナ | ||

| その他 | ||

| 国別 | 米国 | |

| カナダ | ||

レポートで回答される主要な質問

北米ゲーミングハードウェア市場の現在の価値はいくらですか?

北米ゲーミングハードウェアおよびアクセサリー市場規模は2026年に316億2,000万USDと推定され、予測期間(2026〜2031年)中のCAGRが11.15%で、2031年までに536億4,000万USDに達すると予測されています。

北米ゲーミングハードウェア市場内で最も速く拡大している国はどこですか?

カナダは2026〜2031年の間に15.05%のCAGRで成長し、米国を上回ると予測されています。

最も高い予測成長率を示す製品セグメントはどれですか?

バーチャルリアリティデバイスは、MetaおよびAppleの次世代ヘッドセットに牽引され、18.74%のCAGRで成長すると予測されています。

全体的な支出における周辺機器の重要性はどの程度ですか?

周辺機器およびアクセサリーは2025年の収益の54.40%を占め、最も強い継続的な販売パターンを維持しています。

最終更新日: