南米モバイルゲーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

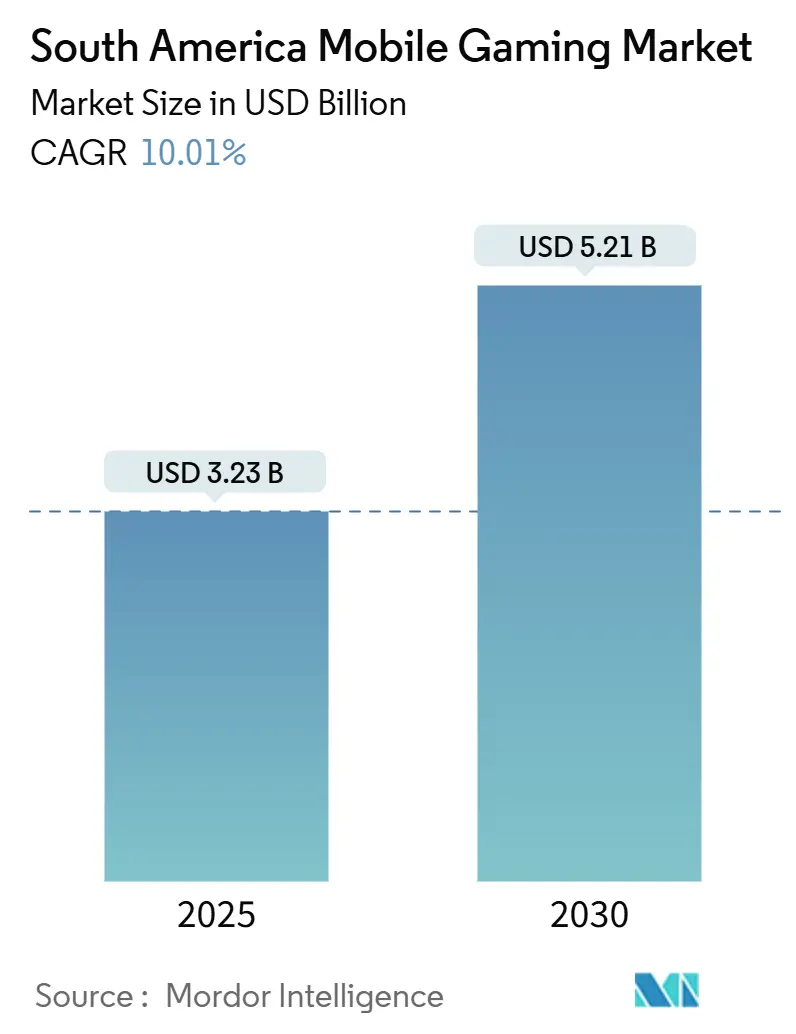

| 市場規模 (2025) | 3.23 十億米ドル |

| 市場規模 (2030) | 5.21 十億米ドル |

| 成長率 (2025 - 2030) | 10.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米モバイルゲーム市場分析

南米モバイルゲーム市場は2025年に32億3,000万米ドルに達し、2030年までに10.01%のCAGRで52億1,000万米ドルに拡大すると予測されており、堅調な市場規模の見通しと力強い複合成長軌道を示しています。Androidの普及率が84%を超え、4G展開が継続するモバイル普及は最大の成長触媒であり、ゲームの容易なダウンロードとリアルタイムプレイを可能にしています。[1]StatCounter、「南米モバイルオペレーティングシステム市場シェア」、gs.statcounter.com 通信事業者によるクラウドゲーミングバンドルは、高性能ハードウェアを必要とせずにプレミアムコンテンツへのアクセスを拡大し、カジュアルおよびストラテジージャンルの勢いを強化しています。[2]GSMA、「モバイルエコノミー ラテンアメリカ2024」、gsma.com 一方、段階的な規制整備により、税務および子どもの安全要件を満たすことができるパブリッシャーに有利な、より明確ながらも複雑な運営ルールが形成されつつあります。

レポートの主要ポイント

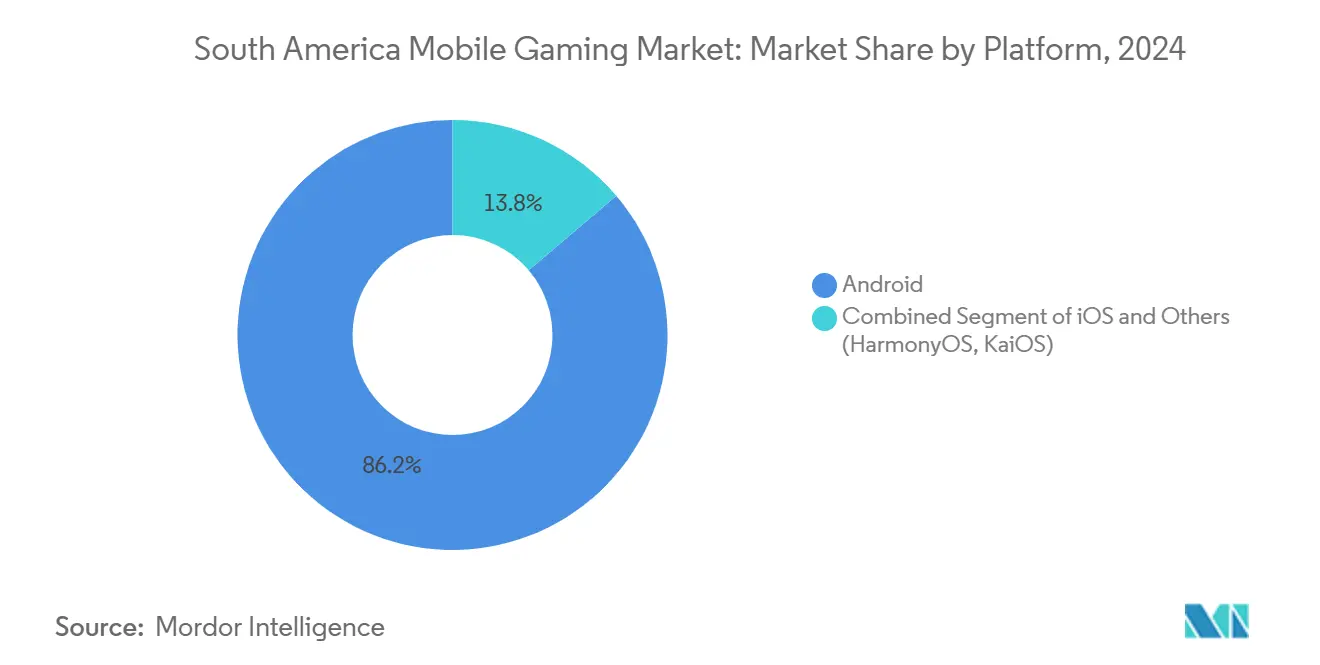

- プラットフォーム別では、Androidが2024年の南米モバイルゲーム市場シェアの86.22%を占め、クラウドゲーミングアプリケーションは2030年までに14.04%のCAGRを記録すると予測されています。

- ジャンル別では、カジュアルおよびハイパーカジュアルタイトルが2024年の南米モバイルゲーム市場規模の36.05%を占め、ストラテジーゲームは2030年にかけて13.50%のCAGRで成長しています。

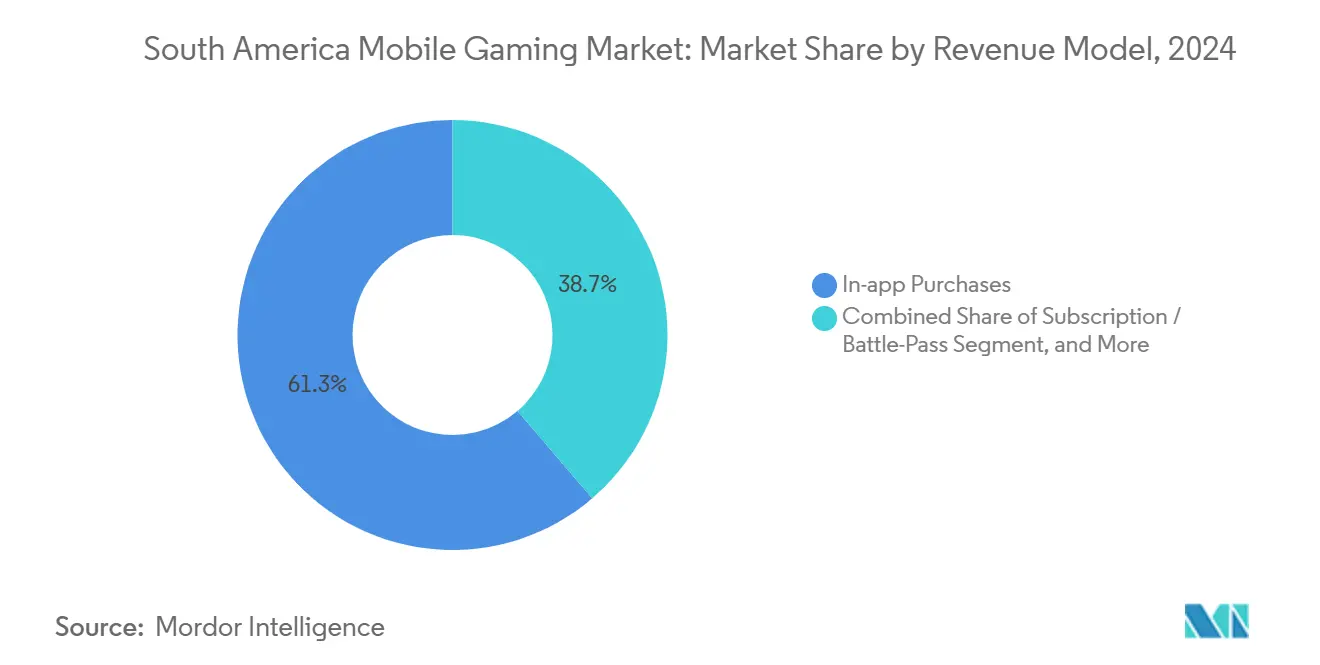

- 収益モデル別では、アプリ内購入が2024年収益の61.27%を生み出し、サブスクリプションおよびバトルパス形式が13.89%のCAGRで最も急速に拡大しています。

- 年齢層別では、18〜34歳のコホートが現在のユーザーの42.44%を占めていますが、45歳以上のセグメントが全コホート中最速の13.11%のCAGRで拡大しています。

- 地域別では、ブラジルが2024年のスマートフォン総出荷台数の28%を生み出し、16.3%のCAGRで2028年までにゲーム収益が37億米ドルに倍増すると予測されています。

南米モバイルゲーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Androidスマートフォンの爆発的普及と手頃な価格の4G展開 | +2.80% | グローバル、特にブラジルおよびコロンビアで顕著 | 短期(2年以内) |

| 可処分所得の増加によるアプリ内購入ARPUの上昇 | +2.10% | ブラジル、チリ、地域全体の都市部 | 中期(2〜4年) |

| 超ローカライズされたコンテンツとIPコラボレーション(サッカークラブ、テレノベラ) | +1.70% | ブラジル、アルゼンチン、コロンビア | 中期(2〜4年) |

| フィンテック基盤(PIX、Mercado Pago、NuPay)によるマイクロペイントの摩擦軽減 | +2.30% | ブラジルが中核、アルゼンチン・チリへ拡大 | 短期(2年以内) |

| 第2層都市のeスポーツカフェによる草の根ゲーマーコミュニティの形成 | +1.20% | ブラジル、コロンビア、ペルー内陸部 | 長期(4年以上) |

| 通信事業者とクラウドゲーミングのバンドル(Claro Gaming Pass、Movistar Gaming) | +1.40% | 地域全体、ブラジルおよびメキシコ展開が先行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Androidスマートフォンの爆発的普及と手頃な価格の4G展開

Androidは南米の全モバイル端末の84.32%を占めており、パブリッシャーはターゲットとすべき単一の支配的なオペレーティングシステムを持っています。通信事業者は2024年にブラジルで4,000万台以上のスマートフォンを追加し、4G接続は2023年に地域全体で4億5,500万件に達し、5G回線は2030年までに4億2,500万件を超えると予測されています。低遅延・高帯域幅により、以前は高性能PCに限定されていたクラウドゲーミングが可能となり、クラウドアプリの14.04%のCAGR予測を直接支えています。ブラジルの国家デジタルインクルージョン計画などの政府プログラムは、未接続の残り7%の国民を接続することを目指しており、総アドレス可能ユーザーベースを拡大しています。コロンビアおよびペルーにおける低廉なデータパックは継続的なコストを管理可能な水準に保ち、南米モバイルゲーム市場における日々のプレイ時間とスティッキネスを強化しています。

可処分所得の増加によるアプリ内購入ARPUの上昇

ブラジル、チリ、コロンビアにおけるマクロ経済の安定化と賃金上昇により、エンターテインメントへの裁量的支出が増加しています。Pesquisa Game Brazil 2025によると、収益化されたゲームに接触したプレイヤーの89.9%が少なくとも1回は課金し、8.6%が月にBRL 500以上を支出しています。[3]TechTudo Editorial、「Brasil Joga Cada Vez Mais」、techtudo.com アプリ内購入に関するブラジルの南米モバイルゲーム市場規模は2028年までに倍増する見込みであり、大きな成長余地を示しています。コロンビアの2025年予測ARPUは8億2,300万米ドルで、地域平均を29%上回り、プレミアム価格への許容度を示しています。世帯収入の増加は、ユーザーあたりの長期的な収益化を高めるバトルパスやコスメティックパックを支えています。

超ローカライズされたコンテンツとIPコラボレーション

ゲームスタジオと地元サッカークラブやテレノベラブランドとのコラボレーションは、文化的に共鳴するスキンやイベントを提供し、エンゲージメントを高めます。Free Fireのブラジルチームとのパートナーシップは、デイリーアクティブユーザーを地域最高記録に押し上げ、サンパウロのアリーナで開催されたライブeスポーツ決勝を盛り上げました。Riot Gamesが2025年にLCS、CBLOL、LLAを統合して汎米リーグを設立する計画は、地域のIP認知度をさらに高めます。[4]Esports Insider Team、「Riot Gamesが汎米リーグを発表」、esportsinsider.com ブラジルの1,042のゲームスタジオは93%がオリジナルIPを制作しており、汎用的なリスキンを上回る本物のナラティブを提供しています。ローカライゼーションはこのようにして定着率を高め、南米モバイルゲーム市場を持続可能なユーザー成長へと導いています。

フィンテック基盤によるマイクロペイメントの摩擦軽減

PIXは2022年に2兆1,000億米ドルの取引を処理し、その即時決済の性質がカード入力の障壁を取り除きました。アルゼンチンのDepayとBrubankのパートナーシップは現在PIXを越境旅行者にも拡大しており、旅行中のアルゼンチン人ゲーマーのシームレスな支出を可能にしています。NuPayやMercado Pagoなどのデジタルウォレットはすでにアプリ内チェックアウトフローを支配しており、dLocalによる新しいSmartPixトークン化はワンタップでの繰り返し購入を可能にしています。これらの基盤は決済拒否率を低下させ、少額商品のコンバージョンを促進し、アプリ内購入が現在占める61.27%の収益シェアを強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米ドルに対する通貨変動がIAP価格帯を歪める | -1.80% | アルゼンチン、ブラジル、地域間越境 | 短期(2年以内) |

| 高性能GPUの普及率の低さがグラフィック集約型タイトルの普及を制限 | -1.20% | 地域全体、特に農村部 | 中期(2〜4年) |

| 煩雑なデジタル商品課税と多様なVAT規則 | -1.40% | チリ、コロンビア、ペルーの規制の複雑さ | 中期(2〜4年) |

| 断片化したアプリストアのコンプライアンス(ローカルデータホスティング、年齢レーティング) | -0.90% | ブラジル、コロンビアのコンプライアンス要件 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

米ドルに対する通貨変動がIAP価格帯を歪める

ペソとレアルの継続的な変動は、地域の価格マトリクスを複雑にしています。Steamはアルゼンチンの割引地域価格を廃止し、三桁の価格上昇を引き起こしました。ブラジルの開発者はUSDベンチマークに合わせてBRL価格帯を頻繁に改定しており、運営コストが増加し、忠実な支出者を苛立たせています。コロンビアのギャンブルデポジットへの一時的な19%のVATは実質的な価格上昇を増幅させています。サブスクリプションモデルは特にストレスを受けており、定額料金が変化する地域の購買力と乖離しています。短期的なプロモーション価格設定とローカルウォレットのキャッシュバックは解約を緩和しますが、変動性は南米モバイルゲーム市場にとって引き続き逆風となっています。

高性能GPUの普及率の低さがグラフィック集約型タイトルの普及を制限

2024年のブラジルのスマートフォン出荷台数の41%は200米ドル未満の端末であり、高性能GPUを搭載していません。そのため、重量級シューターやオープンワールドRPGはより狭いベースに向けられており、プレミアムビジュアルコンテンツからの収益ポテンシャルを制限しています。ボリビアやペルー内陸部の農村部における接続性のギャップもクラウドストリーミングのパフォーマンスを妨げ、品質の低下を避けられない状況にしています。Free Fireのコアループのような軽量最適化は成功を示していますが、ハードウェアの制約は依然として高精細タイトルの収益化を遅らせています。中期的な5G拡大は遅延を緩和する可能性がありますが、端末コストは2027年以降まで構造的な問題として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:Androidの優位性がクラウドゲーミングイノベーションを牽引

Androidは2024年に86.22%のシェアを維持し、ほぼすべての広告インプレッションと課金統合を支えています。この環境の中で、クラウドアプリはデータキャップを免除するキャリアバンドルを背景に14.04%のCAGRで最高の成長を記録しました。クラウドゲーミングに関する南米モバイルゲーム市場規模は2030年までに7億2,000万米ドルに達する可能性があり、総価値の約14%を占めます。

Androidのオープンエコシステムはサイドローディングを容易にし、パブリッシャーはPlayストアリリース前にローカライズされたビルドをソフトローンチできます。一方、iOSはチリやブラジルの都市部においてより小規模ながら収益性の高いセグメントに集中しており、ユーザーの56%が有料アプリを購入しています。HarmonyOSとKaiOSは実験的な段階にとどまっていますが、マナウス自由貿易地帯の中国OEMが2027年までにデュアルブート端末を投入する可能性があります。ストリーミングベースのアクセスはGPU依存を低減し、ハイエンドジャンルを主流に引き込み、ユーザー定着率と南米モバイルゲーム市場全体を強化しています。

ゲームジャンル別:カジュアルのリーダーシップとストラテジーの復興

カジュアルおよびハイパーカジュアルタイトルは2024年収益の36.05%を支配し、低データ要件と短いセッションで繁栄しています。タワーディフェンスやオートバトラーを中心とするストラテジーゲームは、遅延改善が同期マルチプレイヤーを支えることで13.50%のCAGRで拡大しています。ストラテジーに関する南米モバイルゲーム市場シェアは2030年までに18%近くに上昇する可能性があります。

シューターゲームは最適化されたバトルロイヤルループと地元セレブリティプロモーションから持続力を引き出しています。RPGはコンソールとモバイル間のクロスプログレッションを活用し、複数のプラットフォームに投資するヘビーユーザーを確保しています。スポーツおよびレーシングジャンルは地域リーグや選手を取り込むことでサッカーファンダムを活用し、コパ・アメリカシーズン中のエンゲージメントを高めています。ハードウェアとクラウド機能の向上に伴い、ミッドコアおよびハードコアへのコンバージョンが加速し、全体的な収益化効率を高めると見込まれています。

収益モデル別:IAP優位性がサブスクリプション成長に挑戦される

アプリ内購入は2024年の支出の61.27%を占め、南米モバイルゲーム市場の礎となっています。バトルパスはシーズナルアークと限定コスメティックを提供し、2030年にかけてサブスクリプションに期待される13.89%のCAGRを牽引しています。サブスクリプションに関連する南米モバイルゲーム市場規模は予測期間末までに6億9,000万米ドルを超える可能性があります。

リワード動画とプレイアブル広告は価格感応度の高いコホートで収益を補完し、PIXトークン化により平均チェックアウト時間が6秒未満に短縮され、コンバージョンが向上しています。広告のみのタイトルはカード利用率が低いペルーやボリビアで依然として主流ですが、ハイブリッドモデルはより広いライフタイムバリューを引き出しています。クラウドアクセス料金はコンテンツライブラリをデータプランとバンドルする新たな収益源を生み出し、パブリッシャーの収入をさらに多様化しています。

年齢層別:若年層の優位性とシニア層の急増

18〜34歳の層はアクティブプレイヤーの42.44%を占め、セッションあたりの時間が最も長く、ソーシャルシェアのバイラリティをリードしています。10代は僅差で続いていますが、保護者によるペアレンタルコントロールの強化とデジタルコンテンツ課税の導入が迫っており、より強力なコンプライアンス機能の実装が促されています。

注目すべきは、45歳以上のグループがパズルやワードゲームの認知的エンゲージメントへの訴求により13.11%のCAGRで最も急速に成長していることです。南米モバイルゲーム市場はこの人口層の拡大から恩恵を受けており、高齢ユーザーは広告視聴完了率が高く、PIXを活用したマイクロペイメントへの親しみも増しています。一方、35〜44歳のセグメントは高い可処分所得と長いセッション時間を維持しており、プレミアムコンテンツの安定した需要を支えています。

地域分析

ブラジルは南米モバイルゲーム市場の重力の中心であり続け、地域のスマートフォン出荷台数の28%を生み出し、1億7,500万台のアクティブデバイスを擁しています。同国は5Gの高密度化とチェックアウトの摩擦を削減する高度なフィンテック基盤に支えられ、2028年までに16.3%のCAGRで37億米ドルのゲーム収益を達成すると予測されています。新たな消費税改革はIBSおよびCBS課税を統一し、コンプライアンスを簡素化する一方で、デジタルプラットフォームへの選択的課税を追加しています。規制当局はギャンブル事業者に対して20%のローカル所有権を要求しており、グローバルパブリッシャーを合弁事業へと誘導しています。

アルゼンチンはインターネット普及率93%と深刻な通貨リスクを組み合わせており、ゲーマーを基本無料プレイやGame Passタイプのサブスクリプションへと誘導しています。輸入自由化と免税枠の拡大はコンソールやアクセサリーの入手可能性を高め、PIXの旅行者向けスキームは越境決済の流動性の向上を示しています。

チリとコロンビアは高いARPUポテンシャルで際立っています。コロンビアの2025年予測ARPUは8億2,300万米ドルで、通貨変動に対するパブリッシャーのマージンを保護していますが、デポジットへの19%のVATはコンプライアンスコストを圧迫しています。チリの5G展開とデジタルサービスVAT申告の義務化は、監査対応力を持つライセンス取得済みプレイヤーに有利な成熟した市場環境を示しています。

ペルーやボリビアなど南米のその他の市場は現在の普及率は低いものの、大きな成長余地を持っています。ペルーの新たなデジタルサービス税制度とスペクトラム投資はネットワーク整備を支援しています。インフラが進化するにつれ、これらの国々はテスト市場から南米モバイルゲーム市場全体への有意義な収益貢献者へと移行していくでしょう。

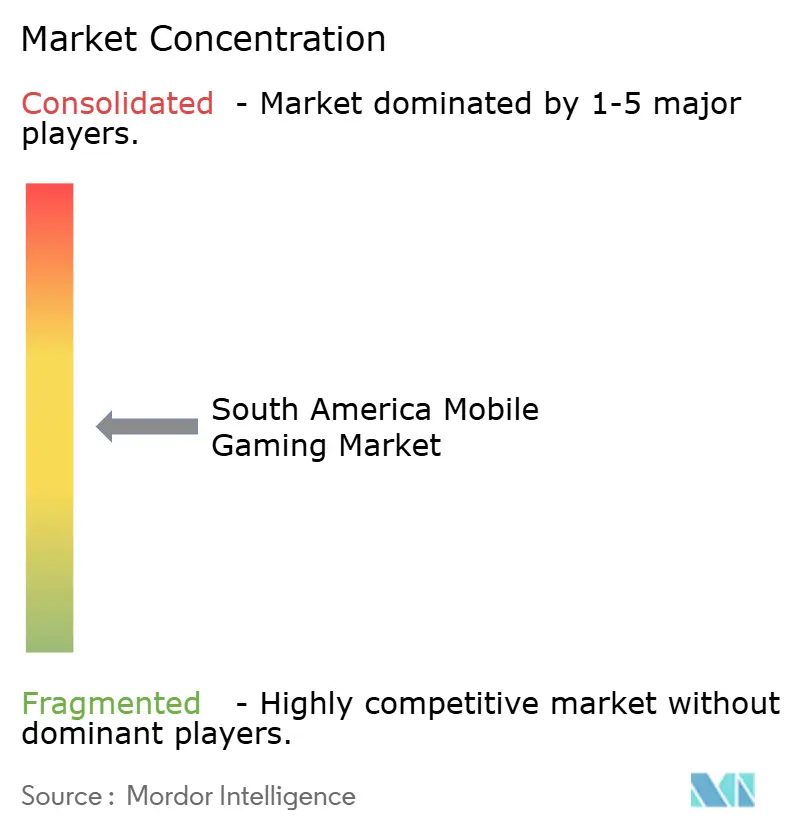

競合環境

競争環境は中程度に断片化しており、2025年に地域収益シェアの15%を超える単一のパブリッシャーは存在しません。Tencent、Garena、Supercell、Activision Blizzardは差別化された戦略を追求しています。Tencentはレベルインフィニットを活用してローカルeスポーツエコシステムを育成し、ベンチャーラブファンドを通じて投資する一方、SupercellのSquad Bustersは数ヶ月以内に4,400万ダウンロードを達成し、ブラジルがインストール数でトップにランクインしました。

ローカライゼーションは依然として決定的な要素です。GarenaのFree Fireはブラジルサッカーのブランディングを統合し、Riot Gamesは南米の才能を発掘するためにプロリーグ構造を合理化しています。WildlifeやAquirisなどの国内スタジオは政府のインセンティブとファンへの近接性を活用してオリジナルIPを拡大し、より迅速なコンテンツ反復を可能にしています。

ハイブリッド収益化、マイクロコミュニティイベント、フィンテック統合が勝者を差別化しています。PIXとローカルデジタルウォレットを組み込めるパブリッシャーは離脱を減らし、追加支出を獲得しています。法的な洗練度が高まっており、事業者は新たな子どもコンテンツ課税とローカル所有権条項を満たす必要があり、コンプライアンス担当者と設備投資余力を持つ企業が自然と有利になっています。これらのトレンドは統合を加速させますが、文化的洞察に根ざした草の根スタジオはニッチな成功と広告支援モデルに乗ることができ、南米モバイルゲーム市場内の継続的な多様性を確保しています。

南米モバイルゲーム産業のリーダー企業

KONAMI

Riot Games, Inc.

Tapps games

Epic Games, Inc.

Activision Publishing, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ブラジル議会は、子どもをターゲットとするプラットフォームに対する総収益の1%のCIDE-デジタルデトックス税を検討し、ペアレンタルコントロールを導入した場合の税率軽減を認める方針を審議しました。

- 2025年2月:Supercellは2024年の記録的な収益28億ユーロを発表し、ブラジルを初期収益化トップ市場の一つとして挙げました。

- 2025年2月:Mercado PagoはアルゼンチンからのPIXサポートを追加し、越境マイクロペイメントを容易にしました。

- 2025年1月:ブラジルはデジタルゲームを統一IBSおよびCBS徴収に結びつける消費税改革を制定しました。

南米モバイルゲーム市場レポートの調査範囲

モバイルゲームはスマートフォン、フィーチャーフォン、ポケットPC、携帯情報端末(PDA)、タブレットPC、ポータブルメディアプレーヤーなどのモバイルデバイス向けに設計されています。本調査の範囲はモバイルゲーミングのみに焦点を当て、特にiOSおよびAndroidスマートフォンで動作するゲームを対象としています。

南米モバイルゲーム市場は、各国におけるスマートフォンユーザーの増加トレンドにより急速に拡大しています。さらに、世界保健機関(WHO)のグローバルキャンペーン「#PlayApartTogether」は、このCOVID-19パンデミック期間中に様々な地域の人々がビデオゲームをプレイすることを奨励しています。

南米モバイルゲーム市場は地域別(ブラジル、アルゼンチン、チリ、コロンビア、南米その他)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されます。

| Android |

| iOS |

| その他(HarmonyOS、KaiOS) |

| カジュアル/ハイパーカジュアル |

| アクション/シューター |

| ストラテジー |

| RPG |

| スポーツ/レーシング |

| アプリ内購入(IAP) |

| 広告支援型 |

| サブスクリプション/バトルパス |

| クラウドゲーミングアクセス料金 |

| 13〜17歳 |

| 18〜34歳 |

| 35〜44歳 |

| 45歳以上 |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| 南米その他(ペルー、ボリビアなど) |

| プラットフォーム(OS)別 | Android |

| iOS | |

| その他(HarmonyOS、KaiOS) | |

| ゲームジャンル別 | カジュアル/ハイパーカジュアル |

| アクション/シューター | |

| ストラテジー | |

| RPG | |

| スポーツ/レーシング | |

| 収益モデル別 | アプリ内購入(IAP) |

| 広告支援型 | |

| サブスクリプション/バトルパス | |

| クラウドゲーミングアクセス料金 | |

| 年齢層別 | 13〜17歳 |

| 18〜34歳 | |

| 35〜44歳 | |

| 45歳以上 | |

| 国別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他(ペルー、ボリビアなど) |

レポートで回答される主要な質問

南米モバイルゲーム市場の現在の規模はどのくらいですか?

市場は2025年に32億3,000万米ドルに達し、10.01%のCAGRで2030年までに52億1,000万米ドルに成長すると予測されています。

南米でモバイルゲームの利用を支配しているプラットフォームはどれですか?

Androidがアクティブデバイスの86.22%のシェアでリードしており、iOSを大きく引き離しています。

南米のプレイヤーの間で最も急成長しているゲームジャンルは何ですか?

ストラテジーゲームが13.50%のCAGRで拡大しており、他のすべてのジャンルを上回っています。

PIXなどの即時決済システムはゲーム収益にどのような影響を与えますか?

PIXはチェックアウトの摩擦を低減し、マイクロトランザクションのコンバージョンを高め、アプリ内購入が現在占める61.27%の収益シェアを支えています。

地域のゲーミングに最も多くの収益をもたらしている国はどこですか?

ブラジルが最大の貢献を提供しており、2028年までにゲーム収益が37億米ドルに倍増すると予測されています。

パブリッシャーが監視すべき主要な規制上の問題は何ですか?

新たなデジタル税、ブラジルにおけるローカル所有権要件、コロンビアにおけるゲーミングデポジットへの一時的なVATがコンプライアンスリストのトップに挙げられます。

最終更新日: