中国ゲーム産業の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

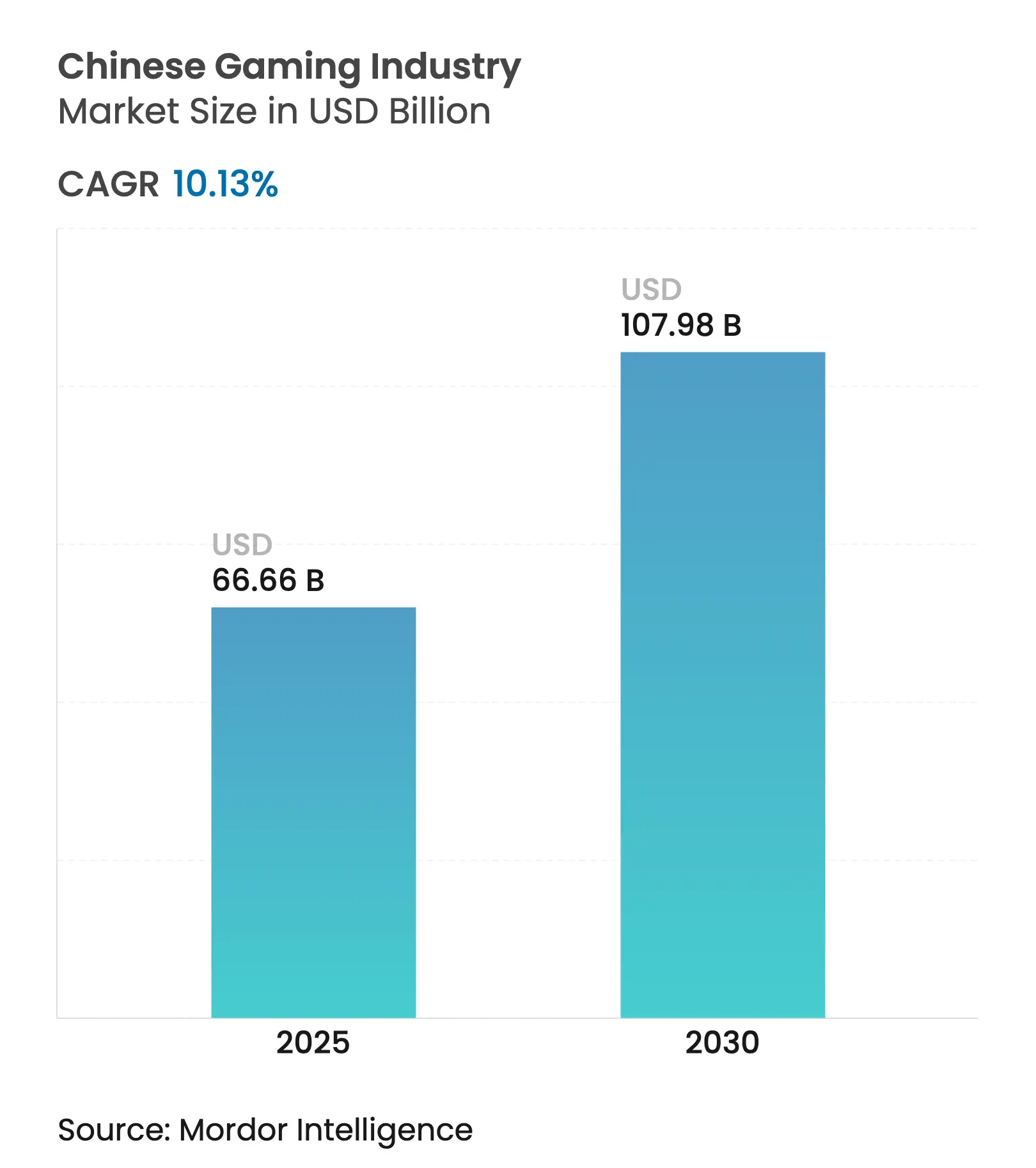

| 市場規模 (2025) | 66.66 十億米ドル |

| 市場規模 (2030) | 107.98 十億米ドル |

| 成長率 (2025 - 2030) | 10.13% CAGR |

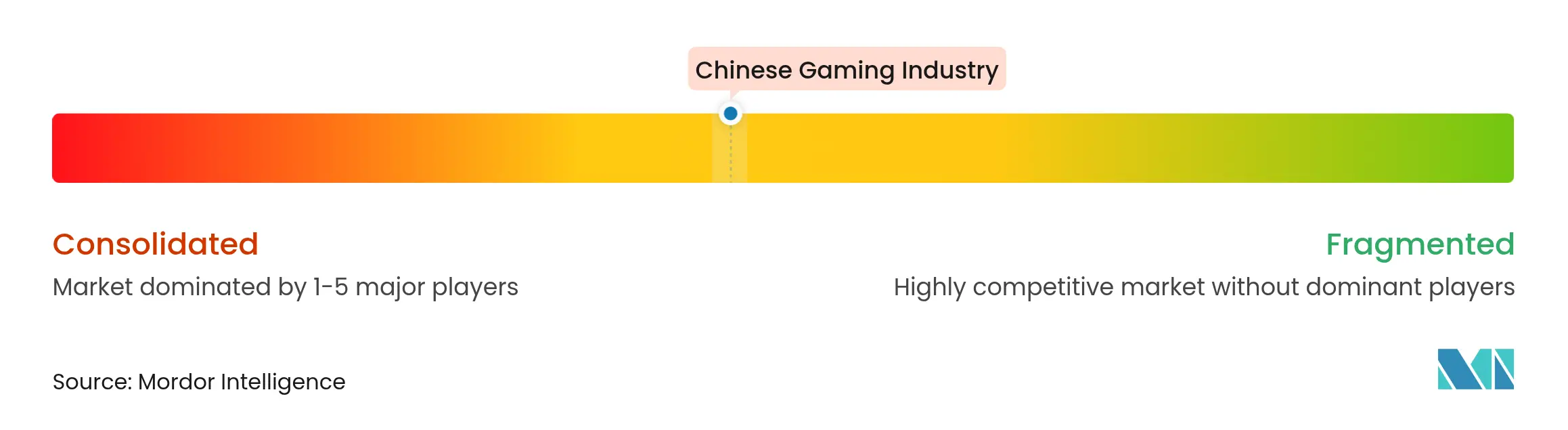

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ゲーム産業分析

中国ゲーム市場規模は2025年に666億6,000万米ドルと推定され、2030年までに1,079億8,000万米ドルに達する軌道にあり、2025〜2030年にかけて年平均成長率(CAGR)10.13%で拡大します。旺盛な国内需要、5G普及率の上昇、規制の段階的緩和が拡大を支えています。モバイルタイトルが支出を牽引する一方、消費者がプレミアムなストーリー主導の体験を求めるにつれてコンソールリリースも加速しています。デジタル人民元の試験導入が決済摩擦を低減し、新たなマネタイズ経路を開拓する中、国内スタジオは中国神話を活用してグローバルに共鳴する知的財産を構築しています。特に日用消費財ブランドによるeスポーツスポンサーシップがエンゲージメントを深め、収益を多様化しています。一方、大手パブリッシャーが文化的に適応したコンテンツを海外展開するにつれ、国際売上は二桁成長を続けています。

主要レポートのポイント

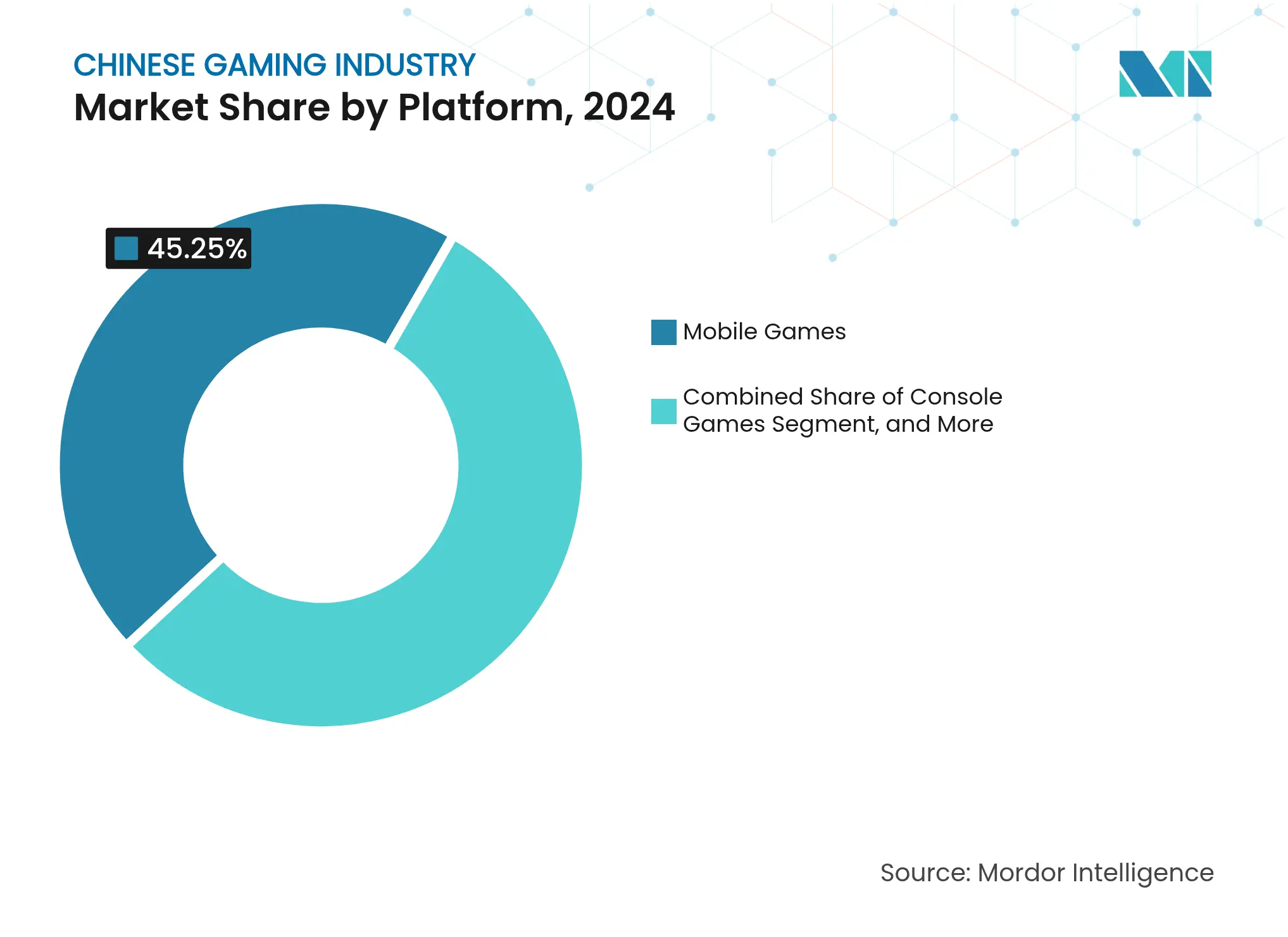

- ゲームプラットフォーム別では、モバイルタイトルが2024年に収益シェア45.25%を獲得しました。クラウドゲーミングは2030年までに年平均成長率12.13%で拡大する見込みです(中国音像とデジタル出版協会)。

- 収益モデル別では、基本無料が2024年の中国ゲーム市場シェアの54%を占め、サブスクリプションサービスは2030年までに年平均成長率24%と最も速い成長軌道を示しています(J.P. Morgan)。

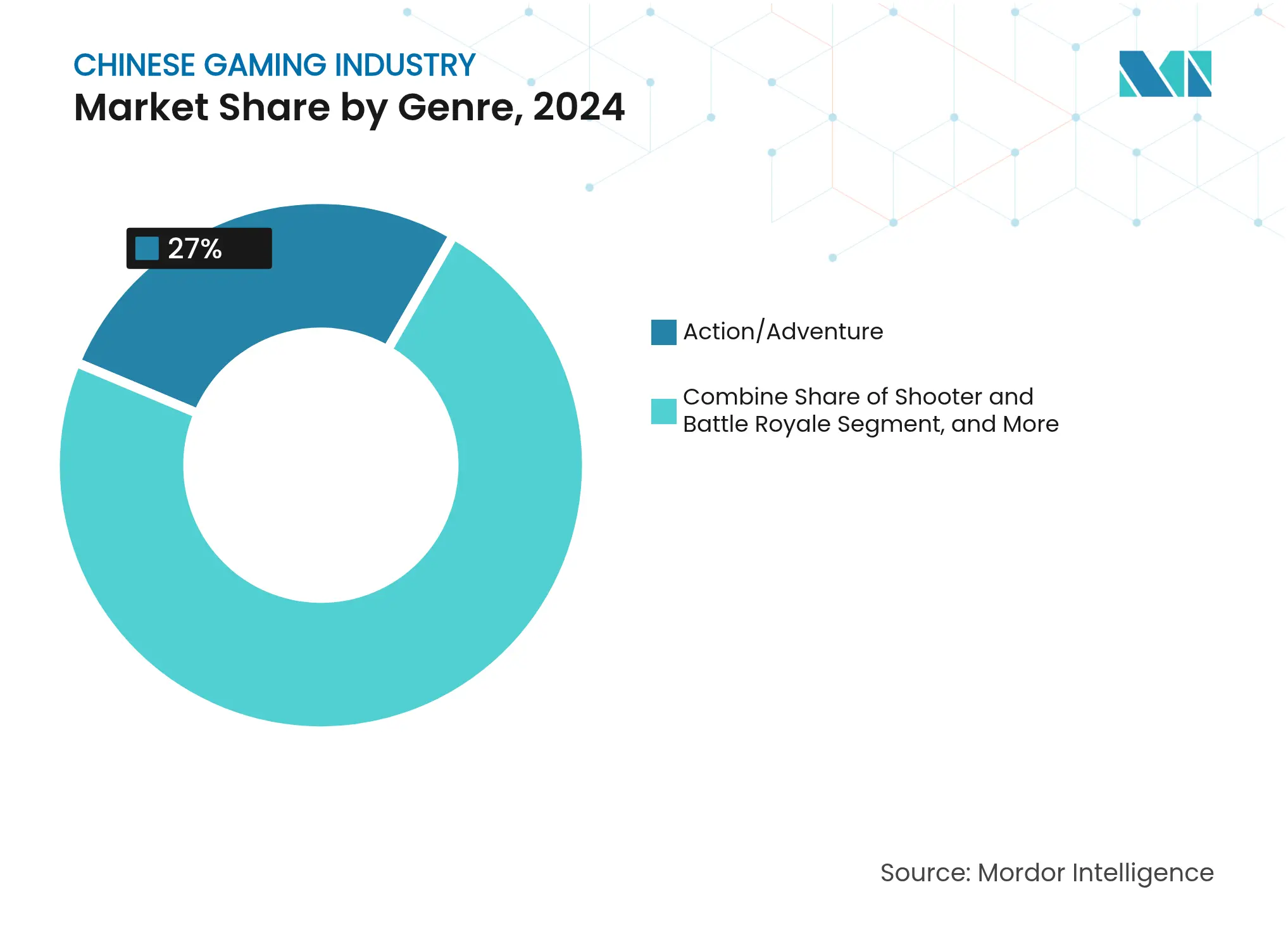

- ジャンル別では、アクション/アドベンチャーが2024年の中国ゲーム市場規模の27%を占め、「その他」カテゴリーは2025〜2030年にかけて年平均成長率18%で上昇すると予測されています(BBC)。

- プレイヤー年齢別では、18〜35歳のコホートが2024年に収益貢献率38%でトップとなり、18歳未満のセグメントはプレイ時間制限にもかかわらず2030年までに年平均成長率12%で拡大する見込みです。

中国ゲーム産業のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5G展開による低遅延プレイの促進 | +1.90% | 第1層都市および沿岸省 | 長期(4年以上) |

| eスポーツスポンサーシップの急増 | +1.40% | 全国規模、上海・成都がハブ | 中期(2〜4年) |

| マイクロペイメントにおけるデジタル人民元 | +1.10% | 中国本土と香港の回廊 | 中期(2〜4年) |

| 文化的IPの輸出 | +0.90% | 米国、日本、韓国 | 長期(4年以上) |

| 若年層のテクノロジーに精通した人口動態 | +0.80% | 全国規模、都市部で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開による低遅延プレイの促進

中国は2024年末に5G接続数8億件超を達成し、全モバイル回線の45%を占めました。超低遅延により、従来はPC級のネットワークを必要としていた競技系シューターやリアルタイムマルチプレイヤータイトルが対応可能となりました。通信事業者は5Gが2030年までに国内GDPに2,600億米ドルを加えると予測しており、ゲーム支出向けの可処分所得プールが拡大しています。モバイルデータトラフィックの4倍増が見込まれることで、スマートフォン上でコンソール品質のグラフィックスを導入する開発者の意欲がさらに高まっています。miHoYoのWell-Link Technologiesへの投資などクラウドレンダリングパートナーシップが端末の制約を克服し、対象ユーザーベースを拡大しています。

eスポーツスポンサーシップの急増

Edward GamingがVALORANTのウェポンスキンだけで69万米ドルの収益を上げたことを受け、国内eスポーツシーンはメインストリームの広告ポートフォリオに組み込まれるようになりました(Esports Advocate)。裕福なZ世代消費者をターゲットとするブランドは、トーナメントストリームをコンバージョン率の高いコスト効率の良いメディアとして位置づけています。2024年に10のパートナーチームとともに発足した中国専用のVALORANT Champions Tourリーグは、制度的サポートを裏付けています(Esports Insider)。2024年の世界選手権優勝により国内チームの国際的プロフィールが向上し、飲料、アパレル、個人向け電子機器分野から新たなスポンサーを獲得しています。

マイクロペイメントにおけるデジタル人民元

2023年半ばまでに、デジタル人民元(e-CNY)の累計取引額は2,500億米ドルを超えました(Clyde & Co.)。中国人民銀行とWeChat Payなどのプラットフォームとのパートナーシップにより、カードネットワーク手数料が不要となり、パブリッシャーはより大きな収益シェアを確保できます。第19回アジア競技大会では、選手がe-CNYウォレットを使用してゲーム関連グッズを数秒で決済し、使いやすさが実証されました。香港でテスト中のクロスボーダーウォレット機能は、中国タイトルへのシームレスな観光客支出のテンプレートを提示しています。

文化的IPの輸出による海外普及の促進

スタジオは民間伝承、武侠テーマ、歴史叙事詩を現代的なゲームメカニクスに織り込み、国内外で共鳴するフランチャイズを創出しています。ローカライゼーションチームは地域の感性に合わせてナラティブアークを適応させ、海外ディストリビューターとのパートナーシップがコンプライアンスを円滑化しています。成功したリリースは長期的なライセンス収益を確立し、ソフトパワー施策を強化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クォータ制コンテンツ審査 | −1.6% | 全国規模、外国IPはリスクが高い | 短期(2年以内) |

| クラウドサービスのGPU不足 | −1.0% | ピークシーズンの全国需要 | 短期(2年以内) |

| ユーザー獲得コストの上昇 | −0.7% | 主要広告ネットワーク、第1層都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クォータ制コンテンツ審査

国家新聞出版総署は月次ライセンス付与数を制限しており、国内外の開発者のリリーススケジュールを後退させています。2023年後半の突然の停止はパブリッシャーの信頼を揺るがし、より明確なタイムラインの必要性を露呈しました。外国スタジオは現在、プロットラインの調整、キャラクター名の変更、ルートボックスの確率開示のために国内パートナーに依存しています。この不確実性は中国ゲーム市場の成長軌道から約1.6パーセントポイントを削減しています。

クラウドサービスのGPU不足

AIトレーニングおよび暗号通貨マイニングへの世界的需要が、ハイエンドクラウドゲーミングを支えるレイトレーシングチップの供給を逼迫させています。サービスプロバイダーは旧正月休暇や大型タイトルのリリース時にパフォーマンス低下を報告しています。その結果生じる遅延スパイクはプレイヤーリテンション、特に競技系ジャンルを損なう可能性があり、大手パブリッシャーはデータセンター容量への共同投資を余儀なくされています[2]Ericsson、「クラウドゲーミングレポート2024」、ericsson.com 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームプラットフォーム別:コンソールの台頭に試されるモバイルの強み

モバイルソフトウェアは2024年に2,382億人民元(327億米ドル)を生み出し、中国ゲーム市場規模の45.25%に相当します。手頃な5Gプラン、広範なスマートフォン普及、厳選されたアプリストアがエンゲージメントを高く維持し、国民の祝日に合わせたライブオペレーションがプレイサイクルを延長しています。それでもユーザー獲得コストは上昇し続けており、スタジオはモバイル、PC、コンソールアクセスを融合したクロスプレイエコシステムの実験を促されています。コンソール収益は依然として小規模ですが、2030年までに年平均成長率12.13%で推移すると予測されており、あらゆるプラットフォームカテゴリーの中で最速です。ハードウェア輸入関税の緩和とクラウドストリーミングが参入障壁を下げ、可処分所得が増加する世帯はコンソールを共有エンターテインメントセンターとして位置づけています。この乖離するトレンドは、コンソールがモバイルの優位性を侵食することを示唆していますが、中国ゲーム市場は今後10年間モバイルファーストであり続けるでしょう。

コンソール普及の成長がコンテンツ戦略を再形成しています。プレミアムリリースは現在、オーディエンスを最大化するためにPCポートと同時展開され、パブリッシャーはアーリーアダプターに報いるために限定スキンをバンドルしています。クラウドベースのトライアルにより、未決定のプレイヤーが初期ハードウェアコストなしに高品質な体験をサンプリングでき、より広いコンバージョンファネルをサポートしています。上海と広州の小売業者は、ショッピングフェスティバル期間中に次世代デバイスへの来客数増加を報告しており、リビングルームプレイへの緩やかながら着実なシフトを確認しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

収益モデル別:サブスクリプションが基本無料の優位性に挑戦

基本無料タイトルは2024年の中国ゲーム市場シェアの54%を占め、定番ヒット作がシーズンパスとコスメティックアイテムのローテーションを洗練させました。しかし、ガチャメカニクスへの政策立案者の精査と、完全な体験を求める成熟したオーディエンスの需要が、代替課金形式を促進しています。サブスクリプションパスはレガシーライブラリーとデイワンリリースをバンドルし、クロスデバイスのクラウドセーブを提供することで、予測不可能なマイクロトランザクション支出に対して知覚価値を提供します。市場推計はサブスクリプション収益の年平均成長率が20%台半ばを示しており、セクター全体の成長を大幅に上回り、広告支援型および基本無料モデルへの有力な挑戦者として位置づけられています。

パブリッシャーはまた、国内民話を披露するストーリー主導のアクションアドベンチャーを中心に、買い切り価格設定を再検討しています。デジタル人民元との統合が決済摩擦を低減し、デラックスエディションの段階的価格設定をサポートすることで、プレミアムコンテンツをより広い所得層に提供しています。一回限りの価格タグを試みる小規模チームは予測可能なキャッシュフローの恩恵を受け、大手企業はサブスクリプション特典を動画、音楽、ソーシャルコミュニティにまたがるロイヤルティエコシステムに組み込んでいます。

ジャンル別:ハイブリッド実験の中でアクションアドベンチャーが収益を支える

アクションアドベンチャータイトルは2024年の支出の27%を占め、文化的ストーリーテリングの旗艦ジャンルであり続けています。開発者はモーションキャプチャーシネマティクスとオーケストラスコアを採用して制作価値を高め、エンターテインメントのベンチマークとしてのジャンルの地位を強化しています。映画スタジオやテーマパークアトラクションとのクロスメディアタイアップがマーチャンダイジングの可能性を増幅し、フランチャイズのライフサイクルを延長しています。一方、サバイバル、ソーシャルデダクション、アイドルメカニクスを融合したハイブリッドジャンルがスーパーアプリ上で増殖し、開発リスクを低減しながら数千万人のカジュアルプレイヤーにリーチしています。この実験的空間が中国ゲーム市場を多様化し、既存企業が継続的なイノベーションでスクリーンタイムを守ることを迫っています。

都市部の交通機関で通勤者の間で、短いモバイルセッションに適したローグライクシューターやパーティーゲームが支持を集めています。競技系アイドルバトラーは非同期プレイを可能にし、高齢層の時間的プレッシャーを緩和しています。開発者はユーザー行動データを収集してバランスパッチとシーズンパスを改善し、アナリティクスを活用してリテンションを高く維持しています。この環境において、アクションアドベンチャーは収益の柱であり続けますが、実験的ハイブリッドが将来の嗜好と技術投資の優先事項を形成しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

プレイヤー年齢層別:若年成人が支出をリード、未成年が最速拡大

18〜35歳のプレイヤーが2024年に最大の収益シェアを生み出しており、都市部の所得上昇とゲームがメインストリームの余暇として定着したことを反映しています。協力型体験、ライブeスポーツイベント、インフルエンサーコミュニティがこのコホートのロイヤルティを強化しています。専門職雇用の増加も、日常のルーティンから映画的な休息を提供するナラティブ豊かなタイトルへの需要を高めています。

18歳未満のセグメントは、義務付けられたプレイ時間制限にもかかわらず最も急速な拡大を記録しています。保護者はカリキュラム目標に沿った教育用サンドボックスや創造性ツールに引き寄せられています。ハードウェアメーカーは規制に準拠しながらエンゲージメントを維持するために、実名認証と保護者向けダッシュボードを組み込んでいます。予測期間中、これらの若いユーザーとともに成熟するコンテンツは、生涯価値を複利的に高め、長期的な中国ゲーム市場規模を押し上げる可能性があります。

地理的分析

国内収益は2024年に448億米ドルに達し、世界のゲーム支出の35.2%を占めました。上海、北京、広州が開発とeスポーツのハブとして機能し、数十万人の来場者を集める旗艦コンベンションを開催しています。沿岸省はユーザー一人当たりの平均支出が高く、内陸部ではスマートフォン普及率の上昇に伴いゲーマーの成長が速くなっています。

国際売上は2024年に前年比13.4%増の186億人民元(25億5,000万米ドル)に達し、米国、日本、韓国が主要な仕向け地となっています[3]中国音像とデジタル出版協会、「中国ゲーム産業年次カンファレンス2025」、capda.org.cn 。ローカライゼーションチームは外国の年齢評価基準にメカニクスを適応させ、地域パブリッシャーとのパートナーシップが流通チャネルのナビゲーションを支援しています。神話ベースのナラティブはアジア市場で共鳴し、スーパーヒーローコラボレーションが北米での牽引力を高めています。

政府の5Gプロジェクトにより、2023年末までにネットワークカバレッジが人口の83%に達しました[1] GSMA、「モバイルエコノミー中国2024」、gsma.com 。農村部の接続性向上が都市・農村間のゲームプレイ格差を縮小し、西部省での新たな需要を解放しています。地方観光局はゲームの舞台設定を目的地マーケティングに活用し、地域経済を活性化するテーマフェスティバルを開催しています。これらの地理的ダイナミクスは、中国ゲーム市場の不均一ながらも拡大するフットプリントを裏付けています。

競争環境

Tencentは収益において最大の国内パブリッシャーであり続け、NetEaseがこれに続き、両社は深いライブサービスの専門知識と広大なソーシャルエコシステムを活用しています。Tencentが独立系スタジオへの支配的持分取得に向けて最近方針転換したことは、より完全な知的財産所有権への推進を示しています。NetEaseはコンテンツガイドラインを満たし、カタログを差別化するために伝統文化のモチーフに投資しています。

miHoYoやGame Scienceなどの新興スタジオは、単一タイトルの卓越性に集中し、ピーク需要を管理するためにクラウド技術を統合することで差を縮めています。彼らの成功は、規模依存の競技場においても、的を絞ったイノベーションが既存企業に挑戦できることを示しています。パブリッシャーは規制当局との整合性を図り、保護者の間で好意を築くために、愛国的テーマと企業の社会的責任機能をますます組み込んでいます。

ハードウェア不足が大手企業を通信パートナーとのデータセンター拡張への共同出資に向かわせ、垂直統合を促しています。その結果生じる技術的障壁が新規参入者の資本要件を高め、上位層への影響力集中を促進しています。それでも、中規模スタジオはインフルエンサーマーケティングとニッチコミュニティエンゲージメントを通じて可視性を高め、中国ゲーム市場内の競争圧力を維持しています。

中国ゲーム市場のリーダー企業

Tencent Holdings Ltd.

NetEase Inc.

Shanghai miHoYo Network Technology Co. Ltd.

Perfect World Co. Ltd.

37 Interactive Entertainment

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:中国のゲーム産業が2024年に3,258億人民元(448億米ドル)の過去最高収益を記録しました。

- 2025年4月:中国が127本の新作ゲームを承認し、Tencent GamesのPath of Exile: Ascensionもその中に含まれています。

中国ゲーム産業レポートの調査範囲

中国ゲームとは、コンピューター、携帯電話、コンソール、その他のメディアなど複数の手段を通じて行われる電子ゲームのプレイと定義されます。特に新興経済圏において高速インターネット接続の普及が進んでおり、近年オンラインゲームがより多くの人々にとって実用的なものとなっています。調査範囲はコンソール、PCブラウザ、モバイルゲームなどのゲームタイプ別セグメンテーションを包含しています。

市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| モバイルゲーム |

| PCゲーム(ダウンロード/ボックスおよびブラウザ) |

| コンソールゲーム |

| クラウドゲーミング |

| VR/ARゲーミング |

| 基本無料(F2P) |

| 有料プレイ/プレミアム |

| サブスクリプションおよびゲームパス |

| アクション/アドベンチャー |

| シューター&バトルロワイヤル |

| ロールプレイング(RPG/MMORPG) |

| スポーツ&レーシング |

| その他 |

| 18歳未満 |

| 18〜35歳 |

| 36〜50歳 |

| 50歳超 |

| ゲームプラットフォーム別 | モバイルゲーム |

| PCゲーム(ダウンロード/ボックスおよびブラウザ) | |

| コンソールゲーム | |

| クラウドゲーミング | |

| VR/ARゲーミング | |

| 収益モデル別 | 基本無料(F2P) |

| 有料プレイ/プレミアム | |

| サブスクリプションおよびゲームパス | |

| ジャンル別 | アクション/アドベンチャー |

| シューター&バトルロワイヤル | |

| ロールプレイング(RPG/MMORPG) | |

| スポーツ&レーシング | |

| その他 | |

| プレイヤー年齢層別 | 18歳未満 |

| 18〜35歳 | |

| 36〜50歳 | |

| 50歳超 |

レポートで回答される主要な質問

中国ゲーム市場の現在の価値はいくらですか?

中国ゲーム市場規模は2025年に666億6,000万米ドルに達し、年平均成長率10.13%で2030年までに1,079億8,000万米ドルに成長すると予測されています。

最も急速に拡大しているプラットフォームセグメントはどれですか?

クラウドゲーミングは、高品質なゲームを高価なコンソールやダウンロードなしに即座にストリーミングできる能力により、2025年から2030年にかけて年平均成長率16.89%を記録すると予測されています。

5Gはゲームの成長にどのような影響を与えますか?

8億件超の5G接続が安定した低遅延ネットワークを提供し、競技系マルチプレイヤープレイを可能にし、スマートフォン上でコンソール品質のグラフィックスをサポートしています。

承認クォータは外国ゲームのリリースにどのような影響を与えますか?

月次ライセンス上限がリリースを遅延させ、市場成長を約1.6パーセントポイント削減する可能性があり、外国開発者は国内企業とのパートナーシップを結び、政策ガイドラインに合わせてコンテンツを調整することを余儀なくされています。

中国ゲーム市場の主要企業はどこですか?

TencentとNetEaseが最大のシェアを占め、miHoYoやGame Scienceなどの急成長スタジオが集中的なIP開発とクラウドインフラ投資を通じてその優位性に挑戦しています。

最終更新日: