北米デッキ設計ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

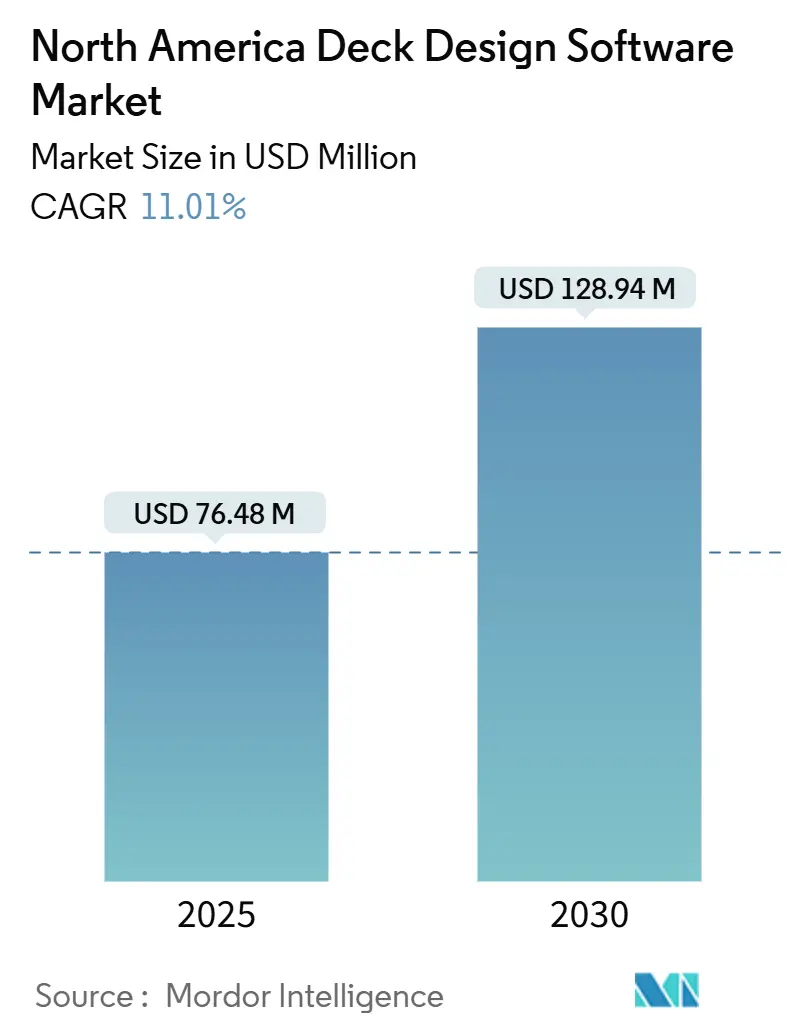

| 市場規模 (2025) | 76.48 百万米ドル |

| 市場規模 (2030) | 128.94 百万米ドル |

| 成長率 (2025 - 2030) | 11.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米デッキ設計ソフトウェア市場分析

北米デッキ設計ソフトウェア市場規模は2025年に7,648万米ドルと推定され、2030年までに1億2,894万米ドルに達すると予測されており、11.01%のCAGRを示しています。この成長は、老朽化した住宅ストックからのリノベーション需要、パンデミック後のDIYの勢い、およびクラウドベースの3Dビジュアライゼーションへの広範なアクセスによって牽引されており、プロフェッショナルグレードのツールが住宅所有者や請負業者の手に届くようになっています。サブスクリプション価格設定は初期費用を引き下げることで導入を加速させ、住宅改善小売業者が提供する設計から購入までの統合ワークフローがプロジェクト実行を効率化しています。スマートホーム統合要件の高まりと建築基準法遵守の厳格化により、対象ユーザーベースがさらに拡大しています。CADの既存プレイヤー、ニッチプラットフォーム、および小売業者支援ツールがAI駆動の自動化、コラボレーション機能、およびエコシステムパートナーシップを通じて市場シェアを争うなか、競争の激しさが増しています。

主要レポートのポイント

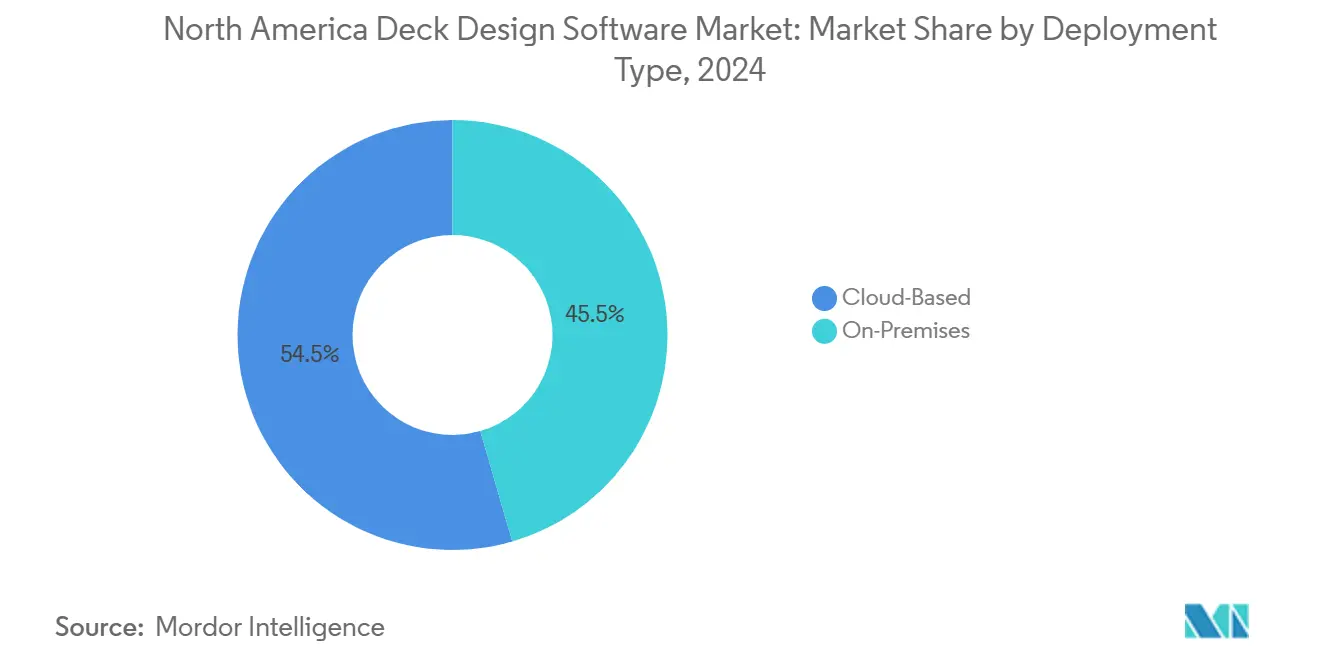

- 展開タイプ別では、クラウドセグメントが2024年の北米デッキ設計ソフトウェア市場において54.48%の市場シェアをリードしました。クラウドソリューションは2030年にかけて12.14%のCAGRで拡大すると予測されています。

- オペレーティングシステム別では、Windowsが2024年の北米デッキ設計ソフトウェア市場規模において61.59%のシェアを占めました。ウェブベースのプラットフォームは2030年にかけて13.01%のCAGRで進展しています。

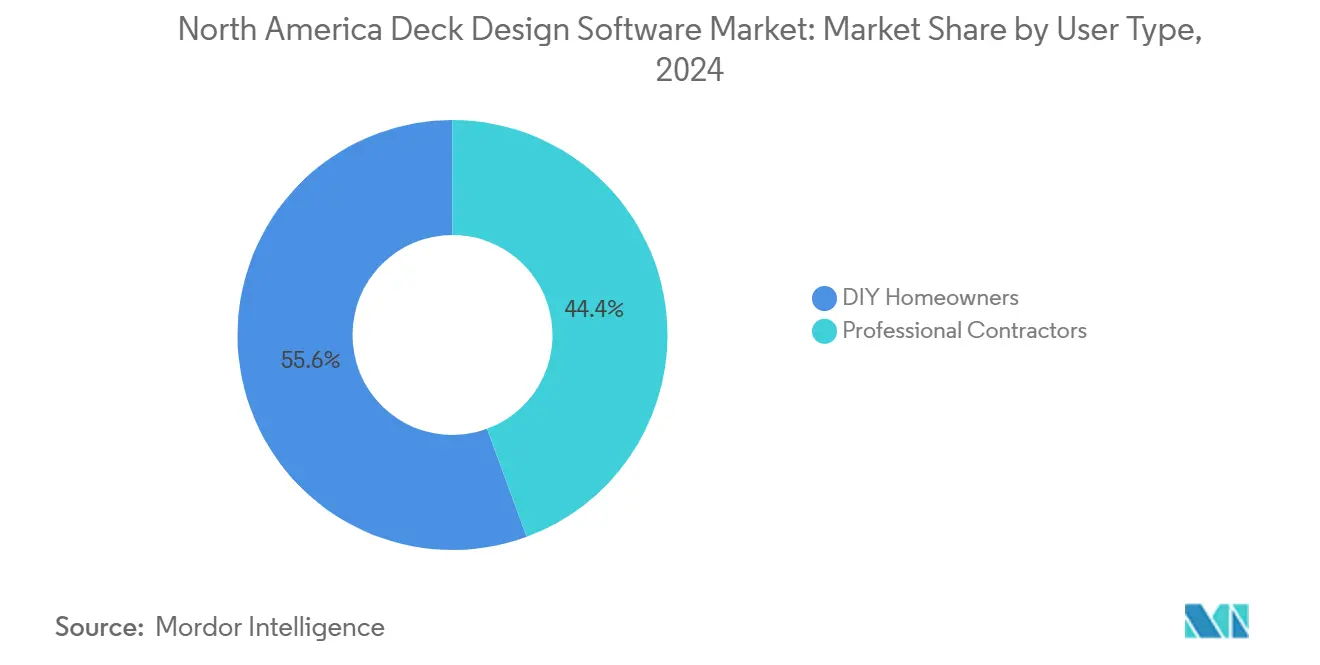

- ユーザータイプ別では、DIY住宅所有者が2024年の北米デッキ設計ソフトウェア市場規模において55.62%のシェアを保持しました。プロフェッショナル請負業者は2030年にかけて12.18%のCAGRで最も速い成長率を示しています。

- ライセンスモデル別では、サブスクリプションプランが2024年に66.01%の収益シェアを占めました。サブスクリプションプランは2025年から2030年にかけて11.48%のCAGRを記録すると予測されています。

- 地域別では、米国が2024年に77.53%の市場シェアを占め、メキシコは2030年にかけて最速の11.94%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米デッキ設計ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DIY住宅改善プラットフォームの採用拡大 | +2.80% | 米国郊外 | 中期(2~4年) |

| 設計ツールを統合するオンライン木材・デッキ小売業者の拡大 | +2.10% | 米国およびカナダ | 短期(2年以内) |

| 屋外居住空間におけるスマートホーム統合要件の高まり | +1.90% | 米国プレミアム市場 | 長期(4年以上) |

| クラウドベース3Dビジュアライゼーション機能の利用可能性の向上 | +2.40% | 北米全域の都市部 | 短期(2年以内) |

| 建築基準法遵守文書化に向けた規制の推進 | +1.20% | カナダおよび一部の米国州 | 中期(2~4年) |

| 老朽化した住宅ストックによる住宅リノベーションの加速 | +1.70% | 米国およびカナダの成熟した郊外 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

DIY住宅改善プラットフォームの採用拡大

DIYプラットフォームはステップバイステップのガイダンス、許可申請サポート、および資材計算機を一体化しており、かつてはプロフェッショナルの監督を必要としていたプロジェクトを住宅所有者が管理できるようにしています。小売業者はこれらのツールをEコマースサイトに組み込み、ユーザーがコンセプトからカートへとスムーズに移行できるようにしています。設計から購入までの強化されたリンクにより、ファスナー、塗料、およびアクセサリーのアタッチメント率が向上し、小売業者の利益率が改善されています。ユーザーインターフェースが簡素化され、チュートリアルが普及するにつれて、北米デッキ設計ソフトウェア市場は直感的なビジュアルをプロジェクトへの自信と結びつける初めてのリノベーター層にリーチしています。このトレンドは、一戸建て住宅が主流で労働コストが依然として高い郊外地域で最も強く見られます。

設計ツールを統合するオンライン木材・デッキ小売業者の拡大

デジタル木材サプライヤーは現在、エンドツーエンドのソリューションプロバイダーとして自らを位置づけています。組み込みコンフィギュレーターは、リアルタイム在庫と同期した資材明細書、見積価格、および納品スケジュールを自動生成します。この垂直統合により、通常はサードパーティの見積業者に失われていた価値が取り込まれ、価格に敏感なDIYセグメントの受注転換が加速されます。エンジンを複数の小売業者にライセンス供与するベンダーは、北米全域で迅速な流通チャネルを獲得し、以前はスプレッドシートや手書きのスケッチに頼っていた購買層の間で北米デッキ設計ソフトウェア市場のフットプリントを拡大しています。

屋外居住空間におけるスマートホーム統合要件の高まり

Matter 1.3などの相互運用性標準により、デッキ設計者は設計段階で照明ゾーン、気象連動型パーゴラ、およびIoT灌漑システムを仕様化できるようになっています。[1]Connectivity Standards Alliance、「Matter 1.3は強化されたデバイスタイプ、改善された相互運用性、および新機能を提供」、csa-iot.org サプライヤーはデバイスカタログと配線図をソフトウェアライブラリにバンドルし、デッキをホール全体のホームオートメーションの延長として位置づけています。プレミアム請負業者は統合された屋外居住パッケージを通じて差別化を図っており、これが高度なソフトウェアの検証とビジュアライゼーションへの需要を牽引しています。その結果、北米デッキ設計ソフトウェア市場内でプレミアム層が拡大しています。

クラウドベース3Dビジュアライゼーション機能の利用可能性の向上

クラウドレンダリングにより、低スペックのハードウェアでもフォトリアリスティックな出力が可能となり、中小規模の請負業者や住宅所有者の参入障壁が低下しています。Lumionの2024年のリアルタイムレイトレーシングリリースにより、動画エクスポート時間が5分の1に短縮されました。ブラウザベースのコラボレーションにより、クライアント、検査官、およびサプライヤーがライブモデルをレビューでき、コストのかかる変更指示が削減されています。クラウドデータセンターの普及に伴い、レイテンシーが低下し、北米デッキ設計ソフトウェア市場全体でリアルタイムウォークスルーが標準となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロフェッショナルCADおよびBIMワークフローとの相互運用性の制限 | -1.8% | 米国およびカナダのプロフェッショナル市場 | 中期(2~4年) |

| エンタープライズ請負業者間のデータセキュリティへの懸念 | -1.1% | 米国エンタープライズセグメント、カナダでも拡大中 | 短期(2年以内) |

| 高度な3Dモデリング機能における急峻な学習曲線 | -0.9% | 世界規模、特にDIYセグメントの採用に影響 | 長期(4年以上) |

| クラウドレンダリングにおける高速インターネットへの依存 | -0.7% | 北米全域の農村市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プロフェッショナルCADおよびBIMワークフローとの相互運用性の制限

複数プラットフォームのプロジェクトを担当する請負業者は、デッキソフトウェアが主流のCADスイートとファイルを交換できない場合、データの再入力に時間を費やすことになります。AutodeskとNemetschekが2024年に相互運用性協定を締結したものの、[2]Autodesk、「AutodeskとNemetschek Groupが相互運用性協定を発表」、adsknews.autodesk.com 専門的なデッキツールはオープン標準の採用が依然として遅れています。このギャップは生産性を損なう回避策を促し、プロフェッショナルの採用を制限し、プレミアム収益の上限を抑えています。

エンタープライズ請負業者間のデータセキュリティへの懸念

2024年に建設管理プラットフォームを標的とした大規模な情報漏洩事件が、機関投資家向け契約における情報セキュリティ条項の厳格化を引き起こしました。エンタープライズ請負業者は、SOC 2またはFedRAMP認証なしにサードパーティのクラウドに独自設計を保存することを躊躇しています。暗号化、地域データレジデンシー、および監査証跡を証明できるベンダーは異議を克服できますが、小規模プラットフォームは認証を遅らせるリソース制約に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドソリューションがコラボレーション標準を向上

クラウド展開はすでに54.48%のシェアを保持しており、12.14%のCAGRで進展し、北米デッキ設計ソフトウェア市場規模における支配的なアーキテクチャとしての地位を確固たるものにしています。迅速なスケーリング、自動アップデート、および複数当事者間のコラボレーションは、複数の同時進行案件を担当する請負業者に特に適しています。ユーザー生成ライブラリが成長し、テンプレートが仲間内で共有されるにつれて、ネットワーク効果が強まっています。オンプレミスシステムは社内サーバーを義務付ける厳しく規制されたセクターでは引き続き関連性を保っていますが、その相対的なシェアは年々低下しています。継続的な暗号化の改善と地域固有のデータセンターにより、従来のセキュリティへの異議が解消され、北米デッキ設計ソフトウェア市場内でクラウドの対象ベースが拡大しています。

現場の事例がこの変化を裏付けています。TrimbleのSketchUpは2024年後半にクラウドアクティブサブスクライバー数が100万人を超えました。[3]Trimble、「SketchUpがアクティブサブスクライバー数100万人を突破」、sketchup.com 請負業者は、クライアント承認の迅速化とハードウェア支出の削減を主な動機として挙げています。ソフトウェアベンダーの競争環境は、純粋なモデリング性能よりも統合の幅とコラボレーションのユーザーエクスペリエンスで競われるようになっています。新規参入者にとって、サブスクリプションファーストモデルは海賊版リスクを低減し、研究開発のための予測可能なキャッシュフローを提供し、クラウドの優位性を強化しています。

オペレーティングシステム別:ウェブファーストワークフローの加速

Windowsデバイスは2024年に61.59%の使用率を占めましたが、ウェブベースのプラットフォームは最速の13.01%のCAGRを記録しています。ブラウザネイティブのツールはインストーラーの手間を排除し、現場のノートパソコンとショールームのタブレット間でシームレスに同期し、DIYユーザーや多忙な請負業者にアピールしています。macOSの使用率は、Appleのグラフィックス最適化に魅力を感じるデザイン中心の企業内で成長しています。プログレッシブウェブアプリはネイティブに近い速度を提供し、以前のパフォーマンスギャップを解消しています。このトレンドは、SaaS生産性スイートに慣れた若い住宅所有者の間で特に北米デッキ設計ソフトウェア市場を拡大するデバイスに依存しないエクスペリエンスへの転換を示しています。

開発者は、接続性が不安定な地域での帯域幅消費を最適化するために、必要なコードのみをオンデマンドでダウンロードするモジュラーインターフェースをリリースすることで利益を得ています。WebGLとWASMを活用するベンダーは、以前はデスクトップGPUに限定されていたフォトリアリスティックなレンダリングを実現し、北米デッキ設計ソフトウェア市場における学習曲線を緩和し、クロスプラットフォームの同等性を高めています。

ユーザータイプ別:プロフェッショナル請負業者がプレミアム機能を牽引

DIY住宅所有者は55.62%のシェアを維持しており、直感的なドラッグアンドドロップレイアウトと資材コスト計算機を好んでいます。12.18%のCAGRで拡大しているプロフェッショナル請負業者は、構造荷重解析、建築基準法遵守モジュール、およびより広範なプロジェクト管理スイートとの統合に投資しています。プロはマルチシートプランや専門プラグインを購読するため、その採用によりユーザーあたりの収益が向上します。北米デッキ設計ソフトウェア市場規模は、請負業者が自動許可申請パッケージや統合スマートデバイス配線図などの機能を求めるにつれて、アップセルの機会から恩恵を受けています。

ソフトウェアのロードマップは現在、初心者向けのビジュアルファーストインターフェースとエンジニア向けの詳細なパラメータコントロールという、両方のコホートに合わせた機能セットを同時にスケジュールしています。ユーザビリティを損なうことなく両者を調和させるベンダーは、ユーザーコミュニティの周囲に防御可能な堀を築いています。

ライセンスモデル別:サブスクリプション収益モデルが標準に

サブスクリプションは2024年に66.01%の収益を占め、11.48%のCAGRに向けて順調に推移しています。継続的な機能提供、クラウドストレージ、およびテクニカルサポートが永続ライセンスの魅力を上回っています。ベンダーは月次DIYティアと年次プロフェッショナルティアにオファリングをセグメント化し、ユーザーステージ全体でライフタイムバリューを獲得しています。

一回限りライセンスは設備投資分類を必要とする企業調達フレームワークに残存していますが、Graphisoftなどのベンダーは永続オプションの廃止計画を発表しており、システム的なSaaS移行を強調しています。定期収益はより速い研究開発サイクルを支援し、北米デッキ設計ソフトウェア市場におけるプラットフォームの粘着性を強化する好循環を生み出しています。

地域分析

米国は2024年収益の77.53%を占めており、堅固な小売エコシステムと体系化されたDIY文化に支えられています。建築基準法の断片化は全国展開を複雑にしていますが、同時に乗り換えコストを高め、既存プレイヤーを保護しています。カナダはコンプライアンス自動化を重視しており、カナダ国家建築基準法を活用して製品要件を標準化しており、その結果プレミアムソフトウェアの購入につながっています。

カナダは、州の規制当局が厳格なコンプライアンスを施行しているため、プロジェクトあたりのソフトウェア支出が高い水準にあります。カナダ国家建築基準法2020が基準として機能し、気候関連の規定により積雪荷重計算と凍結防止設計が必要とされています。プロフェッショナル請負業者と建築家は、構造解析とフォトリアリスティックなレンダリングを統合したプラットフォームを好み、クライアントがプロジェクトの四季を通じた使用可能性を視覚化できるようにしています。言語の二言語性により二重インターフェース機能が必要とされ、成熟したベンダーをさらに差別化しています。

メキシコは11.94%のCAGRを記録しており、5,400万米ドルを超える公共プロジェクトへのBIM義務付けと、住宅改善への中産階級支出の増加から恩恵を受けています。言語のローカライゼーションと柔軟な決済ゲートウェイが重要な成功要因となっており、新興都市クラスターで一般的な中級ハードウェアでの動作能力も同様です。地域コードと資金調達規範に合わせてモジュールをカスタマイズするベンダーは、北米デッキ設計ソフトウェア市場が米国基盤を超えて多様化するにつれて、先行者優位を確保しています。

競争環境

北米デッキ設計ソフトウェア市場は中程度の断片化を示しています。CADの大手企業はクロススイートバンドリングを活用し、ニッチな企業はデッキ専用ライブラリと小売APIを通じて差別化を図っています。最近のM&Aはエコシステムの深化に向けた戦略的転換を確認しています。Oldcastle APGの2024年のYardzen買収は、設計と資材流通を統合し、コンセプトから現場までのエンドツーエンドの経路を創出しています。

Stanley Black & DeckerによるMSUITEの買収はデジタル現場管理を拡大し、工具メーカーがワークフローデータを所有しようとする意図を示しています。Nemetschek GroupによるManufactonの買収はモジュラー建設計画を強化し、建物外皮を超えて屋外構造物を包含するまでリーチを拡大しています。

技術ロードマップはAI支援設計自動化、スマートデバイスカタログ、および建築基準法遵守エンジンに収束しています。プラットフォームは住宅所有者、請負業者、および検査官を調整するリアルタイムコラボレーションダッシュボードを組み込み、サイクルタイムを短縮しています。機能のギャップは相互運用可能なデータ交換に集中しており、オープンスキーマでパートナーシップを結ぶベンダーはエンタープライズ案件に向けて自らを位置づけています。フリーミアムモバイルアプリがDIYユーザーの間で普及するにつれて価格圧力が強まり、既存プレイヤーはプレミアムSKUを侵食することなくオファリングを階層化することを余儀なくされています。総じて、北米デッキ設計ソフトウェア市場における長期的なシェアの確保においては、イノベーションの速度と統合の幅が規模単独を上回っています。

北米デッキ設計ソフトウェア産業リーダー

Trimble Inc.

Chief Architect, Inc.

Idea Spectrum, Inc.

Trex Company, Inc.

The AZEK Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Lumionがデザイナーと請負業者向けのリアルタイムビジュアライゼーションコラボレーションを可能にするLumion Cloudを発売しました。

- 2025年3月:ALLPLANがAI駆動のオフサイト生産最適化をポートフォリオに統合するためにManufactonを買収しました。

- 2024年11月:Oldcastle APGがデジタルランドスケープ設計と資材流通を融合させるためにYardzenを買収しました。

- 2024年11月:Trimble SketchUpがクラウドのスケーラビリティを強調する100万サブスクライバーのマイルストーンを達成しました。

北米デッキ設計ソフトウェア市場レポートスコープ

| クラウドベース |

| オンプレミス |

| Windows |

| macOS |

| ウェブベース(ブラウザ) |

| プロフェッショナル請負業者 |

| DIY住宅所有者 |

| サブスクリプション |

| 一回限りライセンス |

| フリーミアム |

| 米国 |

| カナダ |

| メキシコ |

| 展開タイプ別 | クラウドベース |

| オンプレミス | |

| オペレーティングシステム別 | Windows |

| macOS | |

| ウェブベース(ブラウザ) | |

| ユーザータイプ別 | プロフェッショナル請負業者 |

| DIY住宅所有者 | |

| ライセンスモデル別 | サブスクリプション |

| 一回限りライセンス | |

| フリーミアム | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2025年の北米デッキ設計ソフトウェア市場の規模はどのくらいですか?

市場規模は2025年に7,648万米ドルです。

2030年にかけて期待される年間成長率はどのくらいですか?

市場は11.01%のCAGRで成長すると予測されています。

最も高い成長を示す展開モデルはどれですか?

クラウドソリューションがリードしており、12.14%のCAGRで進展しています。

最も急速に拡大しているユーザーセグメントはどれですか?

プロフェッショナル請負業者が12.18%のCAGRで最も速く成長しています。

最も高い成長ポテンシャルを持つ国はどこですか?

メキシコは2030年にかけて11.94%のCAGRを記録する見込みです。

最終更新日: