北米FMCG物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

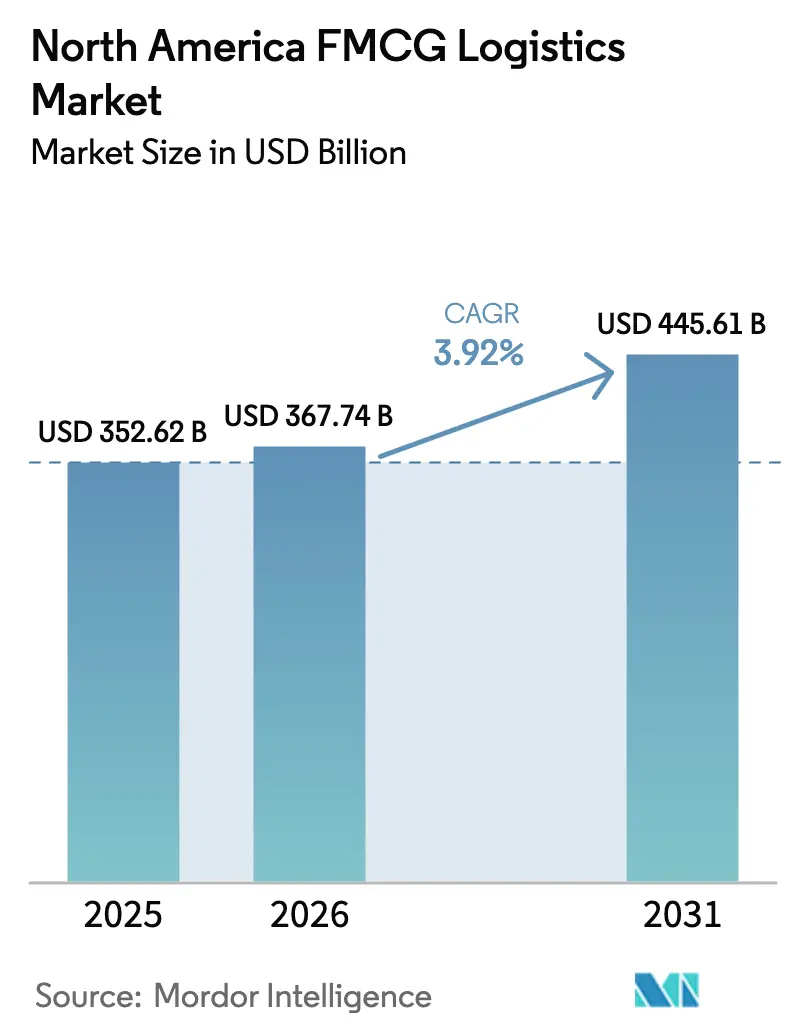

| 基準年の市場規模 (2025) | 352.62 十億米ドル |

| 市場規模 (2026) | 367.74 十億米ドル |

| 市場規模 (2031) | 445.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

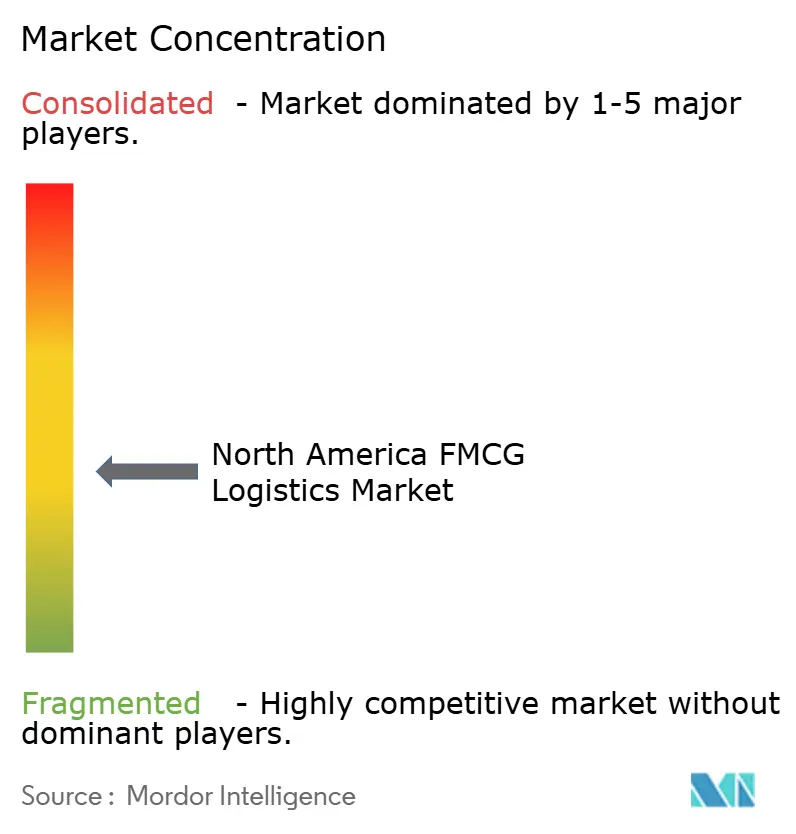

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米FMCG物流市場分析

北米FMCG物流市場規模は、2025年の3,526億2,000万米ドルから2026年には3,677億4,000万米ドルに成長し、2026年〜2031年にかけて3.92%のCAGRで2031年までに4,456億1,000万米ドルに達すると予測されています。

堅調な小売消費、電子商取引の加速、およびインフラ整備が安定した成長を支えるとともに、温度管理サービスおよび付加価値サービスにおけるサービス機会を拡大しています。輸送はスケールリーダーシップを維持していますが、デジタルプラットフォームが運賃の不透明性を低下させ、リアルタイムの可視性を主流の契約に組み込むことで、マージン圧力に直面しています。自動化投資は労働力不足を緩和し、受注サイクルタイムを短縮するとともに、クリーンフリート義務化が高い資本支出にもかかわらず電動冷蔵バンの早期導入を促進しています。メキシコへのニアショアリングが国境を越えた物流フローを再編し、輸送業者は南北の輸送能力と米国の高密度都市ルートのバランスを取ることを迫られています。

レポートの主要ポイント

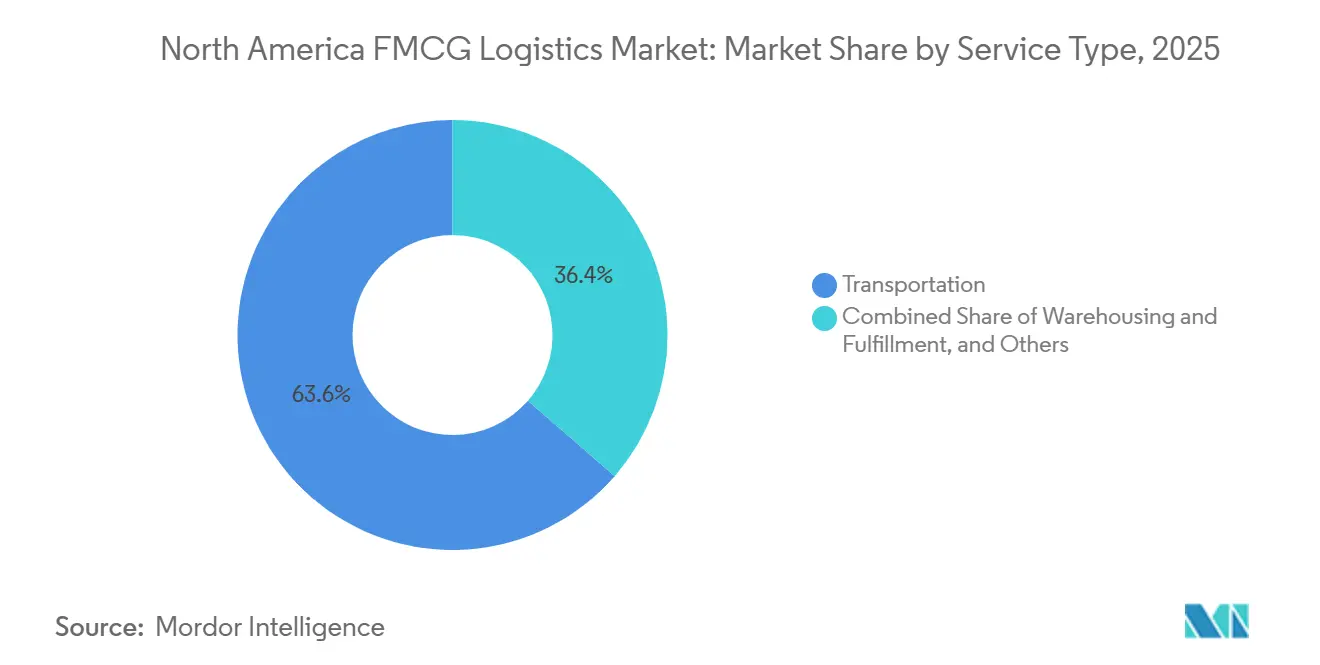

- サービスタイプ別では、輸送が2025年の北米FMCG物流市場シェアの62.96%を占め、付加価値サービスは2026年〜2031年にかけて最も速い4.87%のCAGRを記録すると予測されています。

- 温度管理タイプ別では、非温度管理業務が2025年に92.12%のシェアを保有し、温度管理物流は2026年〜2031年にかけて5.40%のCAGRで成長すると予測されています。

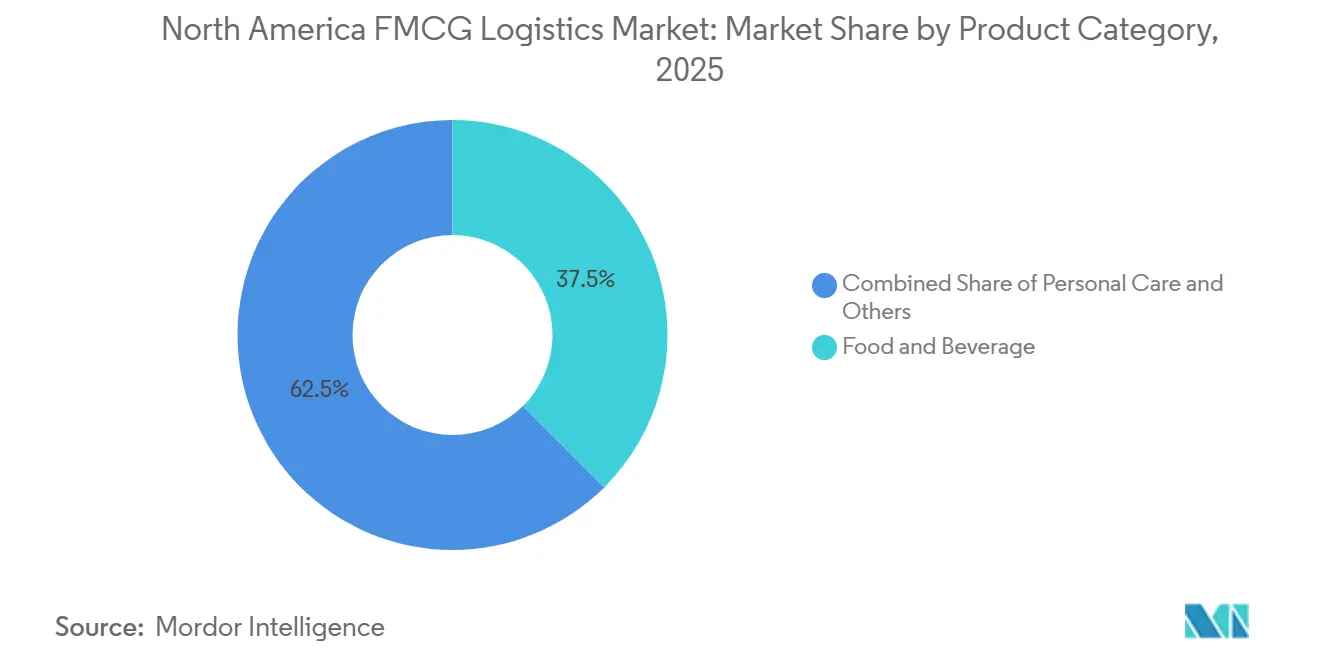

- 製品カテゴリー別では、食品・飲料が2025年の北米FMCG物流市場規模の37.54%を占め、一般用医薬品(OTC)・ヘルスケアが2026年〜2031年にかけて最も高い5.15%のCAGRを記録すると予想されています。

- 流通チャネル別では、オフラインチャネルが2025年に65.83%のシェアでリードし、オンラインチャネルは2026年〜2031年にかけて5.28%のCAGRで拡大すると見込まれています。

- 国別では、米国が2025年に地域収益の87.18%を占め、メキシコは2026年〜2031年にかけて4.95%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米FMCG物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引とオムニチャネルフルフィルメント需要の急増 | +1.2% | 米国・カナダの主要都市圏、メキシコシティ回廊 | 短期(2年以内) |

| 冷蔵・冷凍食品消費の拡大 | +0.9% | 米国・カナダ・北部メキシコの都市圏 | 中期(2〜4年) |

| 倉庫自動化とロボティクスの導入 | +0.7% | 米国・カナダ・メキシコの一部製造拠点 | 中期(2〜4年) |

| 電動冷蔵バンに対する州レベルの優遇措置 | +0.4% | カリフォルニア州、ニューヨーク州、ブリティッシュコロンビア州、オンタリオ州 | 長期(4年以上) |

| AI主導の週次POS分析による補充改善 | +0.5% | 米国・カナダの小売ネットワーク | 短期(2年以内) |

| コールドストレージREITの統合による供給能力の解放 | +0.6% | 米国・カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引とオムニチャネルフルフィルメント需要の急増

米国のオンライン食料品販売は2024年に472億米ドルに達し、2023年比12.9%増加しました[1]「四半期電子商取引レポート」、米国国勢調査局、census.gov 。在庫は現在、地域流通センター、マイクロフルフィルメントサイト、および店舗バックルームに分散しており、物流企業は従来のハブアンドスポークモデルを迂回する分割出荷を調整することを余儀なくされています。ウォルマートは2024年に自動化マイクロフルフィルメントノードを設置し、小売業者がラストマイルの複雑性を内製化し、3PLに同等の自動化を求める動きを示しました。ダークストアは配送半径を15マイル以下に圧縮し、ピーク時間帯に冷蔵バンのサイクルを倍増させ、都市部のコールドチェーン供給能力を逼迫させています。プロバイダーは、常温と冷蔵の混合注文を保護するために、リアルタイムルーティングと温度テレメトリーを組み合わせて対応しています。即時配送アプリが頻度の変動を激化させているため、輸送業者は過剰残業なしにサービスレベルを維持するために動的な労働スケジューリングを導入しています。

冷蔵・冷凍食品消費の拡大

米国における一人当たりの冷凍食品摂取量は、前年の56.1ポンドから2024年には58.3ポンドに増加しました。開発業者は2024年に8,500万立方フィートのコールドストレージを追加しましたが、南カリフォルニアおよびダラス・フォートワースでは稼働率が90%を超えたままでした。Lineage Logisticsは2024年7月に44億米ドルを調達し、温度管理供給能力の拡大に向けた投資家の持続的な信頼を示しました。−80°Cの細胞療法物流に対する需要が、超低温冷凍庫室および液体窒素バックアップへのアップグレードを加速させています。フードサービスブランドは、厳格な急速冷凍とクロスドック完全性を必要とする冷凍メニューの範囲を拡大し、プレミアム価格の時間確定サービスを可能にしています。持続的な需給ギャップにより、倉庫はインフレ連動型エネルギーパススルー条項を含む複数年契約を交渉できる立場にあります[2]「メキシコ:メキシコ食品小売市場」、米国農務省、fas.usda.gov。

倉庫自動化とロボティクスの導入

GXOは2024年に北米全域で1,000台以上の自律移動ロボットを導入し、ピッキング労働時間を30%削減し、食料品流通センターに24時間稼働体制を実現しました。AutoStoreグリッドは立方体利用率を最大化し、オペレーターが既存のフットプリント内で在庫を3倍にしながら新規リースを回避できるようにします。AIスロッティングエンジンは高回転SKUをパックステーション近くに再配置し、注文ごとに数秒を短縮し、数百万回のピッキングにわたってスループットを向上させます。1サイトあたり500万〜2,000万米ドルの資本支出は、複数年契約にファイナンスを組み込む資本力のある3PLに有利に働く一方、地域プレーヤーは半手動のままで需要急増時にSLAペナルティのリスクを抱えています。ロボティクスはさらに負傷率を低下させ、補償コストを削減し、労働力の定着率を向上させます。

電動冷蔵バンに対する州レベルの優遇措置

カリフォルニア州のバウチャープログラムは2024年に3億9,800万米ドルを投じて電動クラス4〜8トラックを補助し、ディーゼル車に対する価格プレミアムを15%以下に引き下げました。カナダ運輸省は、2027年までに冷蔵ユニットの少なくとも25%を電動化するフリートに対して27億5,000万カナダドル(20億米ドル)の補助金を提供しました。現在のバッテリープラットフォームは、2°C〜8°Cの貨物設定を維持しながら150マイルの都市走行距離をサポートしており、回生ブレーキが走行距離を延長する都市ルートへの導入が集中しています。電力料金が1kWhあたり0.12米ドル未満の市場では2028年までにトータルコストの同等性が期待されていますが、農村部のノードでは充電インフラのギャップが広範な普及を遅らせています。早期導入者はゼロエミッションフリートを活用して小売業者のスコープ3目標を達成し、差別化された契約を獲得しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドライバー不足と運賃コストの上昇 | -0.8% | 米国・カナダ | 短期(2年以内) |

| コールドストレージ供給能力のボトルネックとエネルギー価格 | -0.6% | 米国の主要都市圏、カナダの都市部 | 中期(2〜4年) |

| IT近代化を遅らせる関税政策の不確実性 | -0.3% | 米国・メキシコ国境回廊、カナダ・米国越境ルート | 短期(2年以内) |

| 越境可視性を妨げるレガシーデータサイロ | -0.4% | 米国・メキシコ、米国・カナダの貿易レーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ドライバー不足と運賃コストの上昇

米国トラック協会は2024年に78,000人のドライバー不足を計上し、主要トラックロード輸送業者の離職率は90%を超えました。冷蔵スポット運賃は2025年第1四半期に1マイルあたり平均2.85米ドルとなり、前年比8%上昇しました。長距離冷蔵輸送の割り当ては、複数日にわたるルートが帰宅時間を制限するため応募者が不足しており、輸送業者は地域ルートへの転換を余儀なくされ、長距離コールドチェーン供給能力が低下しています。2024年の6〜7%の契約運賃値上げは、固定価格の小売契約に縛られた食料品卸売業者を圧迫しました。荷主はトランジット時間が長くなるにもかかわらず、適格な貨物をインターモーダル鉄道に移行することで対応しています[3]「ATAドライバー不足アップデート2024」、米国トラック協会、trucking.org。

コールドストレージ供給能力のボトルネックとエネルギー価格

2024年中、南カリフォルニア、ダラス・フォートワース、およびサバンナで稼働率が90%を超えました。天然ガス価格は2024年に100万BTUあたり平均2.95米ドルとなり、2023年の2.53米ドルと比較して、アンモニアベースシステムの光熱費が12%上昇しました。カリフォルニア州の産業用電力は1kWhあたり0.18米ドルに達し、リスクを抑制するためのソーラーとバッテリーの後付け改修を促しています。ゾーニング審査により許可サイクルが18〜24ヶ月に延び、緩和が遅れ、高いパレット料金が維持されています。追加料金を転嫁できないオペレーターはマージンの打撃を吸収し、さらなる拡張を抑制しています[4]「天然ガス価格」、米国エネルギー情報局、eia.gov。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:付加価値サービスがマージンプールを再形成

付加価値サービスは2026年〜2031年にかけて4.87%のCAGRで成長し、ブランドがキッティング、ラベリング、リバースロジスティクスをアウトソーシングしてプロモーションのリードタイムを短縮するにつれ、基本的な幹線輸送の成長を上回ります。輸送は2025年の北米FMCG物流市場シェアの62.96%を維持しましたが、コモディティ化により1マイルあたりのマージンが低下し、差別化はAPIトラッキング、予測的例外アラート、サステナビリティスコアカードへとシフトしています。道路輸送は、厳格な配送時間枠を必要とする生鮮品のラストマイルおよび地域ループを担い、鉄道インターモーダルは1,500マイルを超えるコスト効率の高いレーンを確保しています。航空貨物は高価値医薬品のニッチな手段にとどまり、海上輸送はメキシコおよびカナダからの冷凍輸入品を取り扱います。

倉庫チームは都市部のマイクロフルフィルメントセンター内にメザニン、垂直リフトモジュール、ピックトゥライトレーンを設置し、フットプリントを拡大せずにスループットを向上させています。C.H. RobinsonのNavisphereプラットフォームは、マルチモーダルデータ、自動監査、および輸送業者スコアリングを統合し、輸送管理を戦略的アドバイザリーエンゲージメントとして再定義しています。共有ユーザーフルフィルメントセンターはクライアントの設備投資を削減しながら、多様なSKUセット全体の季節的ピークを平準化します。プロバイダーはリバースロジスティクスワークフローに修理または廃棄オプションを組み合わせ、電子商取引の返品を収益化し、循環経済の指令を満たしています。北米FMCG物流市場は引き続き、デジタルツインを活用してリアルタイムで輸送業者選択を最適化するアセットライトのオーケストレーターを優遇する傾向にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

温度管理別:チルドセグメントと冷凍セグメントの分岐

非温度管理貨物は2025年の価値の92.12%を占めましたが、常温保存品の成熟に伴い拡大は鈍化しています。温度管理物流は、冷凍食事サブスクリプション、フレッシュミールキット、および厳格な医薬品規制に支えられ、2026年〜2031年にかけて5.40%のCAGRで成長すると予測されています。チルドチェーンは乳製品、食肉、調理済み食品向けに0°C〜5°Cを維持し、エンドツーエンドのトレーサビリティとクロスドックでの厳格な滞留時間制限を必要とします。−18°Cに保たれた冷凍経路は、急速冷凍供給能力と、ドア開放時の露出を最小化する自動パレットシャトルを必要とします。

−20°C以下の超低温モジュールは細胞・遺伝子治療ペイロード向けに急速に拡大していますが、絶対量は依然として少ないです。温度記録に関する米国食品医薬品局(FDA)の規制はコンプライアンスコストを引き上げ、小規模オーナーをテレマティクスリースまたは売却へと誘導しています。温度管理内の常温サブセグメントはデリケートな菓子類やワインを取り扱い、夏季の温度上昇を監視するためにリモートプローブを使用しています。エネルギー効率の高いコンプレッサーと可変速ドライブにより電力消費量が低下し、電力価格の変動の中でオペレーターのマージンを保護しています。プレミアム医薬品レーンを対象とするプロバイダーは、季節的な小売低迷時の稼働率を保護する長期契約を締結しています。

製品カテゴリー別:OTC・ヘルスケアが食品を上回る成長

食品・飲料は2025年の北米FMCG物流市場規模の37.54%を占め、広範な食料品流通とフードサービスフローに支えられています。小売ネットワークの飽和に伴い成長は鈍化する一方、OTC・ヘルスケアは2026年〜2031年にかけて5.15%のCAGRを記録すると予測されており、GDP準拠の保管とシリアル化されたトラック・アンド・トレースを活用しています。パーソナルケアブランドは電子商取引と直接消費者向けモデルを活用し、化粧品向けの温度管理ゾーンを備えた小包フルフィルメントセンターを優先しています。家庭用品のかさばりながらも低価値なプロファイルは、3PLにトレーラーの積載効率の最適化と帰り荷の調整を促しています。

マイクロフルフィルメントハブが生鮮品、美容品、ビタミンSKUを同一拠点に集約するクロスカテゴリーバスケットが登場し、在庫ゾーニングの複雑性が増しています。OTCラインは、バリデーション書類、保管連鎖監査、コールドチェーンの冗長性によりプレミアム価格を確保しています。食品流通業者は、主要食料品店でのプライベートブランド数量増加に連動した複数年レーンコミットメントを交渉することで手数料を圧縮しています。物流パートナーはトレーサビリティ規則を満たすためにロットレベルスキャンとオンパックラベリングを追加し、基本的な保管料に加えてサービス収益を組み込んでいます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン普及の加速

オフラインチャネルは2025年に65.83%のシェアを占めましたが、サブスクリプションボックス、直販ブランドストアフロント、クイックコマースが需要を再形成するにつれ、オンラインは2026年〜2031年にかけて5.28%のCAGRで成長すると予測されています。小包レベルのピッキングは労働タッチポイントを増加させ、平均注文重量を縮小させ、自動化によって相殺されない限り1単位あたりのマージンを圧迫します。ウォルマートが2024年に米国4,000店舗でオンライン食料品ピックアップを展開したことは、小売業者がデジタルフロントエンドとレガシー不動産を統合する方法を示しています。

クイックコマースアプリは2マイルゾーン内での15分配送を約束し、3PLに高密度都市グリッドにスポークサイトを開設させ、100SKUアソートメント内で常温と冷蔵の在庫を分割して維持させています。直接消費者向けブランドは卸売業者を迂回して単一クライアントノードから出荷しますが、数量が拡大するにつれて運賃割引を獲得するために共有3PLハブに移行します。オフラインスーパーマーケットは体験型マーチャンダイジングを強化して来店客数を維持し、調理済み食品、試食、ヘルスクリニックを組み合わせてシェアを維持しています。物流プランナーはルート頻度を再調整し、カーブサイドピックアップスロットを満たしながら空走距離を抑制するためにマイクロドロップウィンドウを追加しています。

地理的分析

米国は2025年の北米FMCG物流市場シェアの87.18%でリードし、36億立方フィートの冷蔵倉庫供給能力と、沿岸から沿岸の小売ネットワークを結ぶ高密度マルチモーダル回廊に支えられています。食料品電子商取引の普及率は2024年に総売上の15.8%に上昇し、輸送業者はマイクロフルフィルメントノード、郊外流通センター、農村クロスドックに在庫を分散させています。カリフォルニア州は2024年に電動冷蔵トラック向けに3億9,800万米ドルのバウチャーを投じ、ロサンゼルスおよびサンフランシスコ都市圏でのゼロエミッションラストマイル導入を加速させました。ロサンゼルス港は2024年に920万TEUを取り扱い、冷蔵コンテナがスループットの8%を占め、輸入ピーク時に内陸コールドストレージを逼迫させています。

カナダはトロント・モントリオール・バンクーバーへの人口集中から恩恵を受けており、2024年にコールドストレージ稼働率が88%を超えましたが、大草原地帯および大西洋岸諸州への長距離輸送はパレットあたりのコストを引き上げています。カナダ運輸省の27億5,000万カナダドル(19億1,000万米ドル)プログラムは中型・大型電動フリートを補助し、ゼロエミッションコールドチェーンバンの早期導入を推進しています。米国との二国間貿易は2024年に7,630億カナダドル(5,600億米ドル)に達し、FMCG商品が価値の約18%を占めています。食品安全規則の調和により検査保留が減少していますが、冬季の気象障害により高速道路閉鎖時に貨物が越境鉄道に迂回されることがあります。

メキシコは、ニアショアリングが消費財組立をモンテレイ、ケレタロ、グアダラハラ回廊に移転させるにつれ、2026年〜2031年にかけて4.95%のCAGRを記録すると予測されています。外国直接投資は2024年に361億米ドルに達し、消費財企業が流入の22%を獲得しました。ラレドおよびエルパソでの国境滞留時間は2024年に平均2.4時間となり、2023年の3.1時間から短縮され、生鮮品の腐敗リスクが低下しました。コールドストレージスペースは合計1億8,000万立方フィートで、メキシコシティ都市圏に高度に集中しており、二次都市は断熱トレーラーと保冷剤に依存しており、品質管理上の課題を生じさせています。小規模オーナーオペレーターが支配する分散した輸送市場はテレマティクス導入を制約していますが、USMCA主導の規制調和がGPSおよび温度プローブによるフリートの近代化を促進しています。

競合環境

北米FMCG物流市場は中程度の分散を特徴とし、資産重視のコールドストレージ大手であるLineage LogisticsとAmericoldが全国的なフットプリントを確立する一方、中堅3PLは特定製品を中心に地域ニッチを開拓しています。プライベートエクイティプラットフォームは2024年〜2025年に複数の買収を完了して沿岸から沿岸のネットワークを構築し、独立系オペレーターにスケールパートナーシップの検討を迫っています。Lineageの2024年7月の44億米ドルのIPOは、太平洋岸北西部および南東部の未開拓地域での自動化改修と新施設に資金を提供しています。

GXOは1,000台以上のロボットを設置してピック時間を短縮し、テクノロジーを主要な競争の場として位置づけています。デジタル貨物ブローカーはドライバン輸送レーンに機械学習を適用していますが、冷蔵コンプライアンスの検証に苦労しており、検証済みコールドチェーンプロトコルを提供する既存プレーヤーに余地を残しています。超低温細胞療法物流および高密度都心部周辺での15分食料品フルフィルメントにおいてホワイトスペースの機会が生まれています。輸送業者はエネルギー効率の高い冷凍設備、再生可能エネルギー駆動の倉庫、および小売業者のスコープ3監査を満たすESGレポーティングによって差別化を図っています。

運転時間規制と電子ログデバイス(ELD)義務化により国境を越えたドライバーコンプライアンスが標準化されているため、サービス品質と例外処理が主要な競争上のレバーとなっています。シュナイダーナショナルは、より小規模な地域プレーヤーであるBrimich Logisticsに代わり、全国的なカバレッジと専用契約輸送を持つより関連性の高い冷蔵輸送業者として台頭しています。市場参加者はWMS、TMS、POSフィードを統合するデータレイクに投資し、遅延が欠品に連鎖する前にフラグを立てるAI分析を可能にしています。デジタル刷新に資金を投じられないプロバイダーはマージン侵食と買収リスクに直面しています。

北米FMCG物流産業リーダー

C.H. Robinson

Americold

DHL Group

XPO, Inc.

Kuehne+Nagel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Kuehne + Nagelはオンタリオ州ブランプトンの温度管理施設を6,500万カナダドル(4,800万米ドル)で取得し、越境能力を強化しました。

- 2024年5月:Americoldはラテンアメリカおよびアジアからの輸入量増加を取り込むため、サバンナの50万平方フィートのコールドストレージサイトを8,500万米ドルで取得しました。

- 2024年4月:C.H. RobinsonはNavisphereプラットフォームを機械学習による例外管理と自動輸送業者選択機能でアップグレードしました。

- 2024年2月:DHLサプライチェーンは15の倉庫に垂直リフトモジュールとAI在庫ソフトウェアを後付け改修するために2億米ドルを充当しました。

北米FMCG物流市場レポートの調査範囲

FMCG物流管理は、日常的に使用される商品をある場所から別の場所へ輸送する日常業務の効率性と有効性の管理に関わるものです。これは、顧客のニーズを満たすために、ある起点から別の起点への商品の流れを管理することです。北米FMCG物流市場の包括的な分析には、経済・市場概要の検討、主要セグメントの市場規模の推定、および市場セグメントにおける新興トレンドの検討が含まれます。本レポートは、このセクターにおける成長要因、抑制要因、機会などの市場トレンドに光を当てています。北米FMCG物流市場の競合環境は、活動中の主要プレーヤーのプロファイルを通じて描写されています。本レポートはまた、市場に対するCOVID-19の影響と将来の予測も取り上げています。

北米FMCG物流市場は、サービス別(輸送、倉庫保管、流通、在庫管理、その他付加価値サービス)、製品カテゴリー別(食品・飲料、パーソナルケア、家庭用品、その他消耗品)、および地域別(米国、カナダ、メキシコ)に区分されています。本レポートは、上記すべてのセグメントについて米ドル建ての市場規模と予測を提供しています。

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上 | |

| 倉庫保管・流通 | |

| 付加価値サービス |

| 温度管理あり | チルド(0〜5°C) |

| 冷凍(−18〜0°C) | |

| 常温 | |

| 超低温・ディープフローズン(−20°C未満) | |

| 温度管理なし |

| 食品・飲料 |

| パーソナルケア |

| 家庭用品 |

| OTC・ヘルスケア |

| その他 |

| オンライン |

| オフライン |

| 米国 |

| カナダ |

| メキシコ |

| サービス別(金額) | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス | ||

| 温度管理別(金額) | 温度管理あり | チルド(0〜5°C) |

| 冷凍(−18〜0°C) | ||

| 常温 | ||

| 超低温・ディープフローズン(−20°C未満) | ||

| 温度管理なし | ||

| 製品カテゴリー別(金額) | 食品・飲料 | |

| パーソナルケア | ||

| 家庭用品 | ||

| OTC・ヘルスケア | ||

| その他 | ||

| 流通チャネル別(金額) | オンライン | |

| オフライン | ||

| 国別(金額) | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2026年の北米FMCG物流市場の規模はどのくらいですか?

2026年の北米FMCG物流市場の規模はどのくらいですか?

2031年にかけて最も速く成長するサービスセグメントはどれですか?

2031年にかけて最も速く成長するサービスセグメントはどれですか?

米国は地域のFMCG物流においてどのくらいのシェアを占めていますか?

米国は地域のFMCG物流においてどのくらいのシェアを占めていますか?

温度管理供給能力が拡大している理由は何ですか?

温度管理供給能力が拡大している理由は何ですか?

電動冷蔵バンは業務にどのような影響を与えますか?

電動冷蔵バンは業務にどのような影響を与えますか?

最も速く成長すると予想される国はどこですか?

最も速く成長すると予想される国はどこですか?

最終更新日: