インドの後払い決済サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

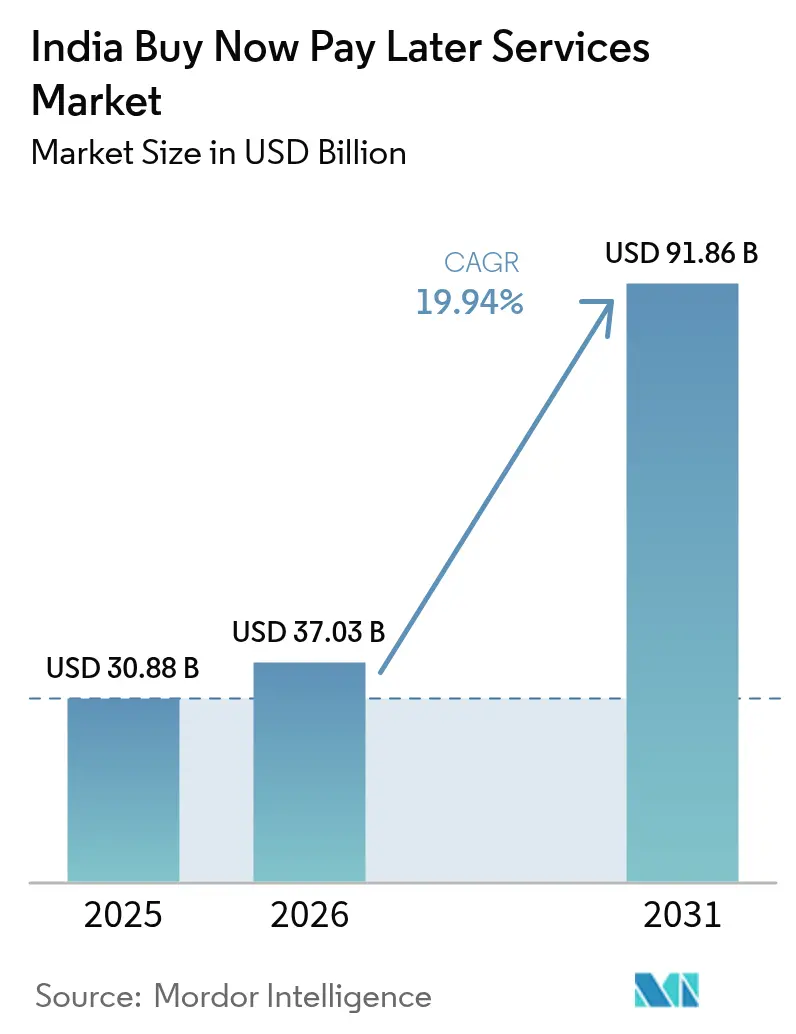

| 基準年の市場規模 (2025) | 30.88 十億米ドル |

| 市場規模 (2026) | 37.03 十億米ドル |

| 市場規模 (2031) | 91.86 十億米ドル |

| 成長率 (2026 - 2031) | 19.94% CAGR |

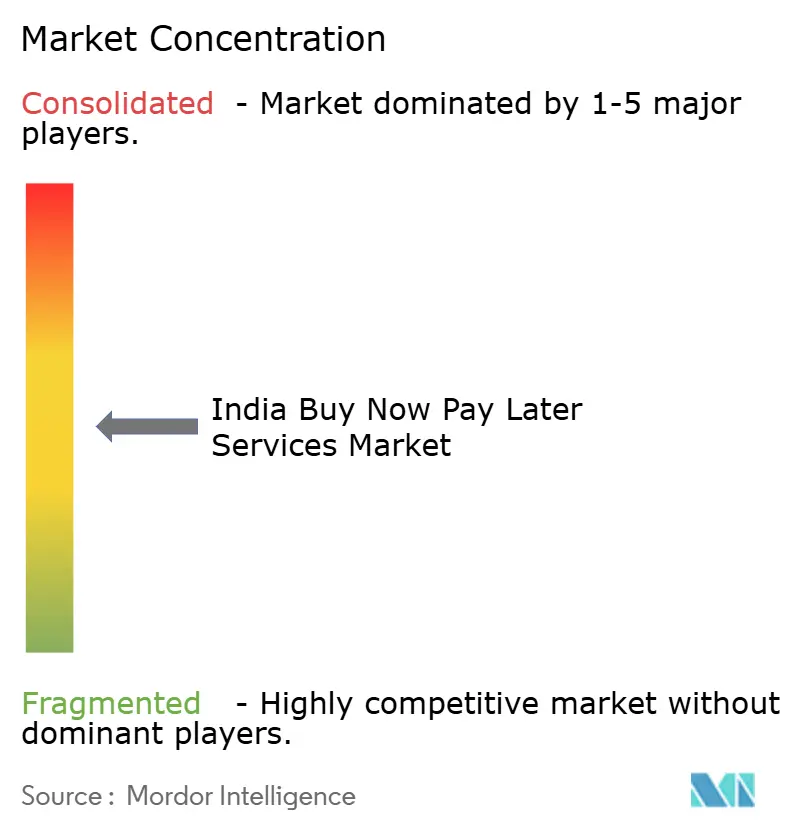

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの後払い決済サービス市場分析

2026年のインドBNPL市場規模はUSD 370億3,000万と推定され、2025年のUSD 308億8,000万から成長しており、2031年予測はUSD 918億6,000万で、2026年〜2031年にかけて19.94%のCAGRで成長しています。このトレジェクトリは、インドBNPL市場を消費者信用の構造的再編成の中心に位置付けており、UPI(統一決済インターフェース)を活用した即時アンダーライティング、クレジットカード未普及人口95%、およびコンプライアントなイノベーションを支持するより均衡した規制姿勢によって牽引されています。フィンテック企業は顧客体験においてなお先行していますが、銀行は既存のデビットエコシステムにBNPLのインフラを組み込むことで急速に規模を拡大しており、二軌道の競争モデルを生み出しています。ティアII・ティアIII都市が新たな成長源となり、現地語対応アプリとスマートフォン普及率の上昇によって支えられています。一方、ヘルスケアおよび教育分野の購買が新たなユースケースを開拓し、平均取引額を押し上げています。短期ローンの延滞増加とより厳格なデフォルト損失規制が短期的な収益性を抑制しているものの、インドBNPL市場はユーザー追加と加盟店統合の両面において引き続きグローバルな競合市場を上回るペースで成長しています。

レポートの主要な要点

- チャネル別では、2025年のインドBNPL市場においてオンライン取引が収益シェア82.90%でトップとなっており、店頭(POS)BNPLは2031年まで24.08%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、消費者向け電子機器が2025年のインドBNPL市場シェアの34.60%を占めており、ヘルスケア・ウェルネスは2031年まで25.58%のCAGRで拡大しています。

- 年齢層別では、ジェネレーションZが2025年のインドBNPL市場規模の39.40%のシェアを占め、2026年〜2031年にかけて23.18%のCAGRで拡大すると予測されています。

- 提供者タイプ別では、フィンテック企業が2025年のインドBNPL市場において64.10%のシェアを維持しており、銀行は2031年まで24.71%のCAGRで最速の成長を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの後払い決済サービス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| UPI主導の迅速な即時信用アンダーライティング | +5.8% | 全国;ティアII・ティアIII都市で最も顕著 | 中期(2〜4年) |

| 低いクレジットカード普及率 | +4.2% | 全国;半都市部および農村部でより高い | 長期(4年以上) |

| COD返品削減と加盟店の平均注文額向上への取り組み | +3.1% | 全国;Eコマースハブに集中 | 短期(2年以内) |

| 口座アグリゲーター対応のリアルタイムデータ | +3.9% | 全国 | 中期(2〜4年) |

| ヘルスケアおよび教育向け組み込み型BNPL | +2.5% | 都市部を先行し、ティアII都市へ拡大 | 中期(2〜4年) |

| スマートフォンおよび現地語対応アプリの普及 | +2.1% | ティアII・ティアIII都市および農村部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティアII・ティアIII都市におけるUPI主導の迅速な即時信用アンダーライティング

UPIと事前承認済みクレジットラインの融合により、中小都市の買い物客は数秒以内にチェックアウト時の金融サービスを利用でき、書類手続きが不要となり、「初めてクレジットを利用する」ユーザーの利用資格が向上しています。HDFC BankやICICI Bankなどの企業は、標準的なQRコード決済にPayLaterアカウントを重ね合わせており、一方でsuper.moneyは2025年1月だけで1億2,483万件のUPIクレジット取引を処理しました[1]super.money、「super.moneyがUPIクレジット拡大のためBharatXを買収」、super.money。その結果として、インドBNPL市場の顧客基盤が拡大し、チケットサイズが大きくなり、かつて正式な信用インフラが整備されていなかった地域における加盟店受け入れが強化されています。

代替信用を促進する低クレジットカード普及率

成人のクレジットカード普及率がわずか5%であることから、インドBNPL市場は単なる利便性の提供にとどまらず、システム上のギャップを埋める役割を担っています。消費者が高金利の循環型ローンを回避した分割払いを選択するにつれ、2026年までに1億ユーザーへの到達が見込まれています。シームレスなUPIルーティングにより、オンボーディングの摩擦が解消され、BNPLは裁量的支出および必需品支出の両方においてデファクトのデジタル信用基盤として位置付けられています。

加盟店によるCOD返品削減と平均注文額向上への取り組み

現金着払い(COD)は依然として農村部の商取引を支配しており、返金リスクと運転資金の圧迫をもたらしています。加盟店がSimplやCashfree PaymentsなどのパートナーとともにBNPLを組み込むと、カート放棄率が51%低下し、注文額が30%増加し、粗利益率が改善され、より広範な普及が促進されます。この強化サイクルはインドBNPL市場内の取引成長を加速させ、チェックアウトフローへの深い統合を実現する提供者に報いています。

インド準備銀行の口座アグリゲーター&インドスタックによるリアルタイムデータ活用

同意に基づくデータ共有により、従来7日間かかっていた承認の遅延が数分に短縮され、薄いクレジット履歴しか持たない顧客へのアンダーライティングが拡大しています。オープン・クレジット・イネーブルメント・ネットワーク(OCEN)が貸し手とフィンテック間の接続を標準化し、獲得コストを削減するとともに規制上の透明性を確保しています。迅速な承認は高いコンバージョンに繋がり、インドBNPL市場における持続可能な需要曲線を固定化しています[2]インド準備銀行、「消費者マイクロファイナンスに対するリスクウェイト枠組み」、rbi.org.in。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| プリペイドクレジットラインへのRBI規制がモデルを圧迫 | -3.20% | 全国 | 短期(2年以内) |

| 短期ローンの延滞増加がユニットエコノミクスを悪化 | -2.60% | ティアII・ティアIII都市 | 中期(2〜4年) |

| 代替データ収集に関する消費者のデータプライバシー懸念 | -1.5% | 当初は都市部中心 | 中期(2〜4年) |

| フィンテック資金調達の冬がローン残高拡大を制限 | -1.8% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プリペイドクレジットラインへのRBI規制が運営モデルを圧迫

草案ガイドラインはBNPL残高を正式なローンとして扱い、非銀行系事業者に対して規制対象機関との提携、資本増強、および開示内容の抜本的な見直しを義務付けています[3]インド準備銀行、「デジタル融資におけるデフォルト損失保証に関するガイドライン」、rbi.org.in。コンプライアンスコストが上昇し、利用資格が狭まり、一部の提供者は改訂された枠組みが安定するまで事業拡大を停止しています。

短期ローンの延滞増加がユニットエコノミクスに影響

規制当局がデフォルト損失保証を信用損失バッファーから除外した後、早期返済ストレスによって引当金のギャップが拡大しています。フィンテックからローンを調達しているノンバンク金融会社(NBFC)は利益圧縮を報告しており、アンダーライティングモデルの厳格化とリスクに基づくプライシングの改善がなされない限り、ローン残高の成長が制限される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:店頭決済金融がオムニチャネル統合を加速

店頭BNPLは24.08%のCAGRで成長すると予測されており、近所の店舗でのQRコードを活用した即時信用に対する買い物客の好みを反映しています。2025年においても、オンラインチャネルがインドBNPL市場収益の82.90%を占めていますが、実店舗でのモメンタムはデジタルウォレットと実店舗加盟店との深い統合を示しています。UPI連携クレジットラインにより、購買者は新たなKYC(本人確認)書類を提出せずに支払いを分割でき、摩擦を低減してEコマース以外にも普及を拡大しています。

実店舗購入向けのインドBNPL市場規模は、決済処理業者が既存のPOSソフトウェアに分割払いボタンを組み込み、加盟店が高額商品について期間オプションを自動提示できるようにするにつれて急増すると予測されています。オフラインとオンラインの境界が曖昧になるにつれ、提供者は複数のタッチポイントにわたって返済リマインダー、ロイヤルティ特典、およびクレジット限度額を維持する統一されたユーザー体験に注力しています。このオムニチャネルアプローチは顧客離れを抑制し、ライフタイムバリューを向上させます。

エンドユーザー産業別:ヘルスケア金融が未開拓の需要を解放

消費者向け電子機器は2025年のインドBNPL市場シェアの34.60%を維持しており、分割払いが平均的なハンドセットや家電の購入額に見合っているためです。しかし、25.58%のCAGRで成長しているヘルスケア・ウェルネスは、即時の流動性ギャップが重要な必需品支出領域にBNPLを引き込んでいます。病院やクリニックは即時信用APIを統合し、前払いデポジット要件に起因する入院遅延を解消しています。

医療処置向けのインドBNPL市場規模は、提供者が保険償還サイクルに合わせた返済スケジュールを組み込むにつれて大幅に拡大すると予測されています。選択的外科手術やウェルネスサブスクリプションにおけるモメンタムは持続的な需要を示しており、特化型BNPLスタートアップ企業が病院ネットワークや診断チェーンと提携するよう促しています。ヘルスケアへの多角化により、提供者は電子機器やファッションに関連する裁量的支出サイクルからの影響を緩和できます。

年齢層別:ジェネレーションZが普及のペースを設定

ジェネレーションZは2025年の総ユーザーの39.40%を占め、23.18%のCAGRを記録しており、モバイルファーストの習慣と循環型クレジットへの不信感を反映しています。このコホートがBNPLを選択する傾向が他世代の3倍高いことが、インドBNPL市場における安定した取引成長を支えています。ユースケースは、オンラインファッションの即時購入からオフラインのガジェット購入まで多岐にわたり、ゲーミフィケーションされた返済ダッシュボードによって促進されています。

ミレニアル世代は高額商品の購入者として続き、住宅のアップグレードや旅行計画にBNPLを好んで利用しています。高齢層は選択的に採用しており、通常は予算への突然の負荷を緩和する分割払いが有効な医療費や公共料金の支払いに利用しています。提供者は地域言語でのコミュニケーションを調整し、デジタルへの信頼が高まりつつある半都市部クラスターへの普及を促進しています。

提供者別:銀行がコンプライアンス上の優位性を活かしてギャップを縮小

フィンテック企業は2025年のインドBNPL市場規模の64.10%を依然として占めており、柔軟なユーザー体験と迅速な加盟店オンボーディングによって支えられています。とはいえ、銀行はBNPLを既存のネットバンキングおよびデビットチャネルに組み込むことで24.71%のCAGRで前進しています。UPI連携PayLater製品は銀行顧客をスワイプ型からスキャン型の信用に移行させ、預金や保険のクロスセリングを促進しています。

共同融資パートナーシップが主流となっており、フィンテックが顧客獲得と分析のフロントエンドを担い、銀行が残高の資金調達と規制上のリスクを吸収します。したがって、インドBNPL産業はシングルスタックによる破壊ではなくプラットフォームアライアンスへと進化しており、直感的なインターフェースと低コストのバランスシート資本を組み合わせたブレンドオファリングを生み出しています。

地理的分析

インドBNPL市場は多層的な地域プロファイルを示しています。大都市圏は現在、絶対的な取引量において最も高い水準を維持していますが、半都市部中心地はより速い成長を遂げており、2019年〜2024年にかけてのクレジットカード支出が大都市の96%に対して414%増加したことに支えられています。ブロードバンドの改善、政府の本人確認プログラム、積極的なEコマース展開により、インドール、コインバトール、グワハティの加盟店がチェックアウト時の分割払いを統合するよう促しています。

ティアII・ティアIII都市にはインターネットユーザーの72%が居住しており、現地語対応アプリがオンボーディングを効率化し、家族経営の商店はQRコードBNPLを台帳信用より好むようになっています。これらの都市に関連するインドBNPL市場規模は、フィンテックが光熱費の支払い履歴などの代替データを活用して初めて借り入れを行う顧客のリスクを校正するにつれて拡大すると予測されています。ジャイプールやラクナウのアグリゲーターハブもフィンテックの業務人材を引き付け、サービスセンターをベンガルールやムンバイを超えて分散させています。

農村市場は依然として萌芽期にありながらも戦略的です。限られたカード受け入れと季節的なキャッシュフローが、収穫サイクルに合わせたマイクロ分割払いへの需要を生み出しています。銀行は普通預金口座とセットにしたBNPL商品を試験的に提供しており、NBFCは口座アグリゲーターのフィードを活用して、これまで正式な信用履歴を持たない申請者を審査しています。通信事業者が4Gカバレッジを拡大するにつれ、農村部での普及はより小さいながらも頻度の高いチケットサイズによってリスクを大幅に上昇させることなく、インドBNPL市場に段階的な取引量をもたらすと予想されます。

競合環境

インドBNPL市場は依然として中程度に分散しており、フィンテック企業、銀行、大手Eコマース企業が完全な支配よりもニッチ支配を争っています。Capital FloatとRazorpayの提携は10万件以上のオンライン加盟店をカバーし、平均注文額を30%引き上げており、パートナーシップ規模の価値を示しています。顧客向けインターフェースへの参入障壁は低下しており、マーケティング支出が激化していますが、差別化はアンダーライティングの高度化とライフサイクルエンゲージメントへとシフトしています。

ヘルスケア、教育、企業間取引(B2B)調達において余白(ホワイトスペース)の機会が見られ、チケットサイズと返済カレンダーが小売規範と異なっています。同意に基づく給与データとGSTデータを活用するスタートアップ企業は、従来のスコアカードでは捕捉できないリスクに基づくプライシングを提供しています。インドBNPL市場ではまた、旅行ポータルがロイヤルティマイルと統合した後払いボタンを組み込むといった垂直特化の動きも見られ、直接的な補助金なしでリテンションを高めています。

規制が競争上のポジショニングを形作っています。銀行スポンサーシップまたは自社NBFC部門を持つ提供者は、デフォルト損失上限や報告要件への適応が速く、信用コストの変動に関する投資家の懸念を和らげています。運営上の回復力が重視されるにつれて統合が進む可能性があり、資本力の低い事業者はフィンテックの資金調達が回復した時点で撤退または合併する可能性があります。インドBNPL産業の次の段階は、シームレスなユーザー体験と規制当局が承認したバックエンドプロセスを両立するフェデレーテッドエコシステムを中心に展開されると見られます。

インドの後払い決済サービス産業のリーダー企業

Paytm Postpaid

LazyPay

Amazon Pay Later

MobiKwik ZIP

ZestMoney

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:SMFG India CreditおよびCredit Saison Indiaは、フィンテック経由で調達したローンに対する強制引当金変更後、利益の減少を報告しました。

- 2025年3月:インド準備銀行によるリスクウェイトの引き下げにより、NBFCは短期コマーシャルペーパーよりも銀行ローンを優先するようになっています。

- 2025年2月:super.moneyがBharatXを買収し、BNPLをUPIに統合、2025年1月に1億2,483万件の取引を処理しました。

- 2024年12月:Axis Bank、HDFC Bank、ICICI Bank、およびSBIが、農村および環境配慮型消費者セグメントを対象とした新たなデジタル後払いおよび普通預金商品を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドのBNPL(buy-now-pay-later)サービス市場を、オンラインまたはPOS端末で取引され、フィンテック専門業者、銀行、または共同ブランドのプラットフォームによって発行された、買い物客が無利息の分割払いで購入できる、消費者向けの短い期間のクレジット商品すべてと定義している。地理的範囲はインド共和国であり、数値は暦年に発生したローン総額を反映している。

除外範囲:従来のクレジットカードのEMIプログラムおよびB2Bトレードクレジットラインは、本評価の対象外である。

セグメンテーションの概要

- チャネル別

- オンライン

- 店頭(POS・実店舗)

- エンドユーザー産業別

- 消費者向け電子機器

- ファッション・アパレル

- ヘルスケア・ウェルネス

- 住宅改修

- 旅行・レジャー

- メディア・エンターテインメント

- その他エンドユーザー産業

- 年齢層別

- ジェネレーションZ(18〜28歳)

- ミレニアル世代(29〜44歳)

- ジェネレーションX(45〜60歳)

- ベビーブーマー世代(61〜79歳)

- サイレント世代(80歳以上)

- 提供者別

- フィンテック企業

- 銀行

- その他

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、大手フィンテックやプライベートバンクのBNPL商品責任者、ノンバンクの金融機関のリスクオフィサー、ティア1~3都市の加盟店へのインタビューを実施した。また、Z世代とミレニアル世代のユーザーを調査し、導入の仮定を検証し、平均チケットサイズを絞り込み、延滞の推定をクロスチェックした。

デスクリサーチ

まず、中央銀行の決済統計、インド国家決済公社(National Payments Corporation of India)のUPIダッシュボード、デジタル融資に関するインド準備銀行(Reserve Bank of India)のサーキュラー、商務省(Ministry of Commerce)の電子商取引に関する最新情報を入手し、市場の取引状況を把握した。Payments Council of IndiaやFICCIなどの業界団体も採用指標を提供し、大手新聞や投資家向け報告書はプロバイダーのローン帳簿を明らかにした。ダウ・ジョーンズ・ファクティバ(Dow Jones Factiva)のニュースやD&Bフーバー(D&B Hoovers)の企業財務などの有料データベースは、さらなる検証を提供した。掲載した情報源はあくまで例示であり、分析にはさらに多くの資料が参考となった。

マーケット・サイジングと予測

トップダウン・モデルは、全国の電子商取引とカードレス・デジタル決済の価値を、測定された普及率を用いてBNPLの需要プールに変換し、プロバイダーの貸出帳簿とサンプリングされた平均販売価格×数量チェックからのボトムアップ・スナップショットで合計を裏付けます。主要な変数には、スマートフォンの普及率、UPI の取引速度、成人 1,000 人当たりのクレジットカード発行枚数、RBI 指令のスケジュール、延滞の変動要因などがあり、それぞれ多変量回帰によって予測される。ボトムアップの情報開示が乏しい場合は、重み付けを確定する前に、プロセッサーや加盟店アグリゲーターとのチャネルチェックによってギャップを埋める。

データ検証と更新サイクル

アウトプットは、外部の支払い指標、同業他社の比率、および前年比のトレンド・バウンドに対するアノマリー・スクリーニングに合格する。アナリストによる2回のレビューを経て、サインオフとなる。12ヵ月ごとに更新し、政策や資金調達で市場に重要な動きがあった場合は中間更新を行う。

モルドールがインドで "Buy Now Pay Later "サービス・ベースラインを提供し、意思決定者の信頼を得た理由

公表されている試算がしばしば異なるのは、企業が異なる取引範囲を選んだり、さまざまな平均チケットサイズを適用したり、古い政策シナリオにモデルを固定したりするためである。

この市場の主なギャップドライバーは、店頭での後払い額をカウントするかどうか、キャンセルされたローンをどのように相殺するか、UPIフィードに使用される通貨年、プロバイダーの情報開示が更新される周期などである。モルドールのベースラインは、スコープをRBIの定義にしっかりと合わせ、為替とインフレのファクターを適用し、多くのパブリッシャーがスキップしている年1回の再ベンチマークを行っている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 30.88億米ドル(2025年) | モルドール・インテリジェンス | - |

| 153.7億米ドル(2024年) | 地域コンサルタントA | 店舗内BNPLを除き、UPIの成長を静的と仮定 |

| 219.5億米ドル(2025年) | グローバル・コンサルタンシーB | プロバイダーのGMVのみを使用し、支払い失敗のロールバックは省略する。 |

この比較を総合すると、モルドールの規律あるスコープ設定、変数の選択、毎年の更新サイクルが、バランスの取れた透明性の高いベースラインを提供し、顧客が信頼できることがわかる。

レポートで回答される主要な質問

2031年におけるインドBNPL市場の予測値は?

インドBNPL市場は2031年までにUSD 918億6,000万に達し、19.94%のCAGRで成長すると予測されています。

インドBNPL市場で最も急速に拡大しているチャネルはどれですか?

実店舗での店頭BNPLが最も急成長するチャネルであり、2026年〜2031年にかけて24.08%のCAGRが見込まれています。

インドにおいてジェネレーションZがBNPLの最大ユーザー層である理由は?

ジェネレーションZはモバイルファーストで無利息の分割払いを好み、従来のクレジットカードへのアクセスが限られており、その結果39.40%のユーザーシェアと23.18%のCAGR成長率をもたらしています。

銀行はインドBNPL産業においてフィンテックとどのように競合していますか?

銀行は後払い機能を既存のUPIおよびデビット商品に組み込み、低コストの資本を活用し、フィンテックと顧客獲得面でパートナーシップを結ぶことで、BNPLポートフォリオにおいて24.71%のCAGRを実現しています。

2025年にBNPLの収益性に最も影響を与えた規制変更は何ですか?

インド準備銀行がデフォルト損失保証を引当金計算から除外する決定を行い、NBFC・フィンテック間の協業における信用コストが増加し、利益率が圧迫されています。

BNPL提供者にとって最も高い成長機会を提供するエンドユーザーセグメントはどれですか?

ヘルスケア・ウェルネスが25.58%のCAGRでトップとなっており、病院やクリニックが高額処置に対して分割払いを採用しています。

最終更新日: