北米飼料アミノ酸市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

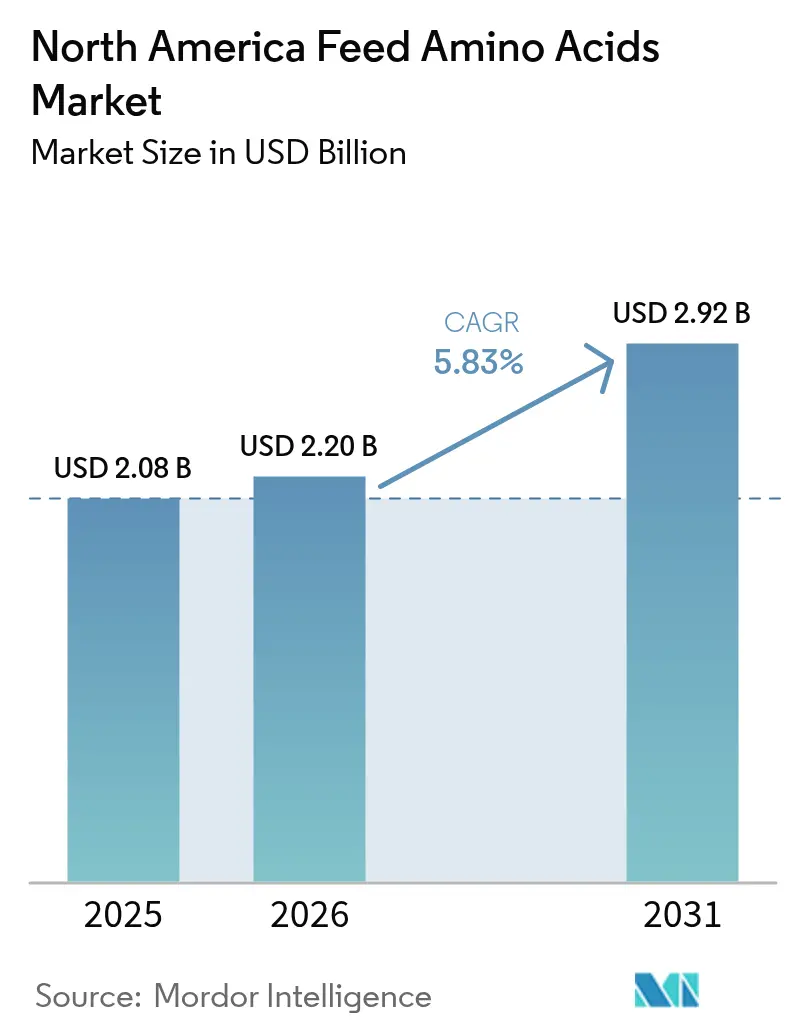

| 基準年の市場規模 (2025) | 2.08 十億米ドル |

| 市場規模 (2026) | 2.20 十億米ドル |

| 市場規模 (2031) | 2.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米飼料アミノ酸市場分析

2026年の飼料アミノ酸市場規模は22億米ドルと推定され、2025年の20億8,000万米ドルから成長し、2031年には29億2,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 5.83%で成長する。精密栄養戦略の積極的な採用、産業規模の家禽複合施設におけるアミノ酸バランス飼料の普及深化、および単位コストを低下させる発酵技術の急速な拡大が、現在の市場拡大を牽引している。生産者は結晶性アミノ酸を優先し粗タンパク質の配合量を削減することで、飼料要求率を改善し窒素排出量を削減しており、この成果は小売業者主導のサステナビリティスコアカードと整合している。統合型メーカーが後方統合および精密発酵能力への投資を進める一方、バイオテクノロジー新興企業がコスト優位な生産プラットフォームを試験導入しており、競争の激化が見られる。穀物価格の変動や貿易摩擦が短期的な利益率圧力を生み出しているものの、持続的な資本流入と環境コンプライアンス規制の強化が飼料アミノ酸市場に新たな機会を引き続き創出している。

レポートの主要な知見

- サブ添加物別では、リジンが2025年の飼料アミノ酸市場シェアの42.15%を占めてトップとなり、メチオニンは2031年にかけてCAGR 6.05%で拡大する見込みである。

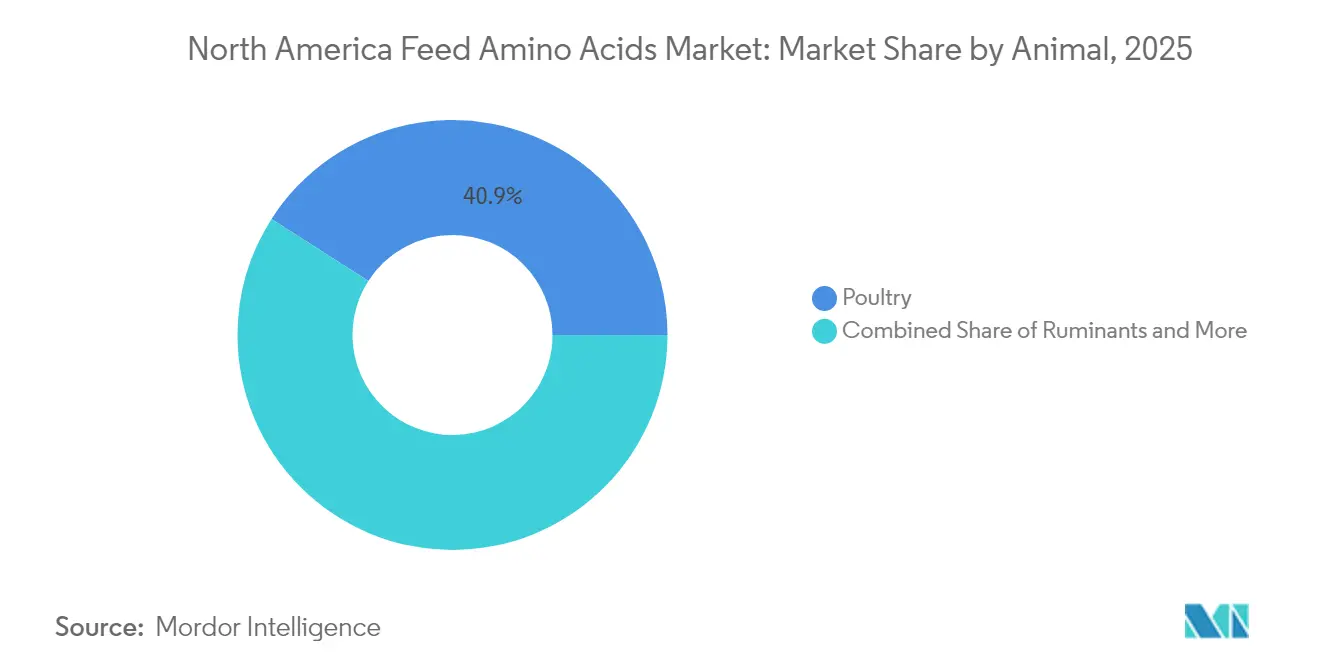

- 動物種別では、家禽が2025年の飼料アミノ酸市場規模の40.92%のシェアを占め、反芻動物は2031年にかけてCAGR 5.92%で成長する見込みである。

- 地域別では、米国が2025年に70.12%の売上シェアを獲得し、2031年にかけてCAGR 6.01%で成長すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米飼料アミノ酸市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家禽・豚生産における高効率タンパク質転換への需要増大 | +1.20% | 米国、メキシコ、カナダ | 中期(2〜4年) |

| メキシコおよび米国における産業規模の家禽農場事業の拡大 | +1.00% | 米国、メキシコ | 長期(4年以上) |

| 飼料コスト圧力による最適化されたアミノ酸補給戦略の推進 | +0.90% | 北米 | 短期(2年以内) |

| 精密発酵由来の飼料グレードアミノ酸の台頭による価格障壁の低下 | +0.80% | 米国、カナダ | 中期(2〜4年) |

| アミノ酸バランス飼料を奨励するカーボンフットプリントラベリングプログラム | +0.60% | 米国、カナダ | 長期(4年以上) |

| 水産養殖飼料におけるアミノ酸強化昆虫ミールの採用増加 | +0.40% | 北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家禽・豚生産における高効率タンパク質転換への需要増大

畜産生産者は飼料コストの上昇に対抗するため、飼料要求率の効率化を優先している。ブロイラー統合業者は、メチオニンとリジンを補給することで飼料要求率を1.5:1未満に達成しており、従来のプログラムの1.8:1と比較して、生体重1キログラムあたりの飼料費を0.15米ドル削減している。スレオニンを強化した豚肥育飼料は、増体率を維持しながら粗タンパク質を16%から14%に削減する。アミノ酸バランスの改善により窒素排出量が最大25%削減され、複数の州における栄養管理規制への適合が実現する[1]出典:Journal of Applied Poultry Research、「家禽栄養におけるアミノ酸要求量」、sciencedirect.com。こうした経済性が飼料アミノ酸市場の需要を固定化するとともに、コンプライアンス目標の達成を支援している。

メキシコおよび米国における産業規模の家禽農場事業の拡大

メキシコおよび米国全域での近代化プロジェクトにより、正確なアミノ酸配合を保証する自動投与システムが導入されている。メキシコは2024年に一定量の家禽肉を生産しており、数千棟の鶏舎にわたって栄養プロファイルを標準化する5億米ドルの飼料工場改良投資がその基盤となっている。米国のブロイラー生産も同様に集約化が進んでおり、上位10社が国内生産量の最大シェアを占めている。これらの企業による複数年の調達契約が安定した引き取りを生み出し、アミノ酸サプライヤーの規模の経済を強化している。

飼料コスト圧力による最適化されたアミノ酸補給戦略の推進

2024年を通じてトウモロコシは1ブッシェルあたり4.20〜6.80米ドルで取引され、大豆ミールは1メトリックトンあたり320〜480米ドルの範囲で推移し、生産コストに占める飼料の割合がほぼ70%に達した[2]出典:CME Group、「農業先物・オプション」、cmegroup.com。栄養士は粗タンパク質ではなく消化性アミノ酸要求量に基づいて配合し、大豆ミールを結晶性アミノ酸と低コストエネルギー源で代替している。例えば採卵鶏は、メチオニン添加後に大豆ミールを25%から18%に削減しながら卵重量を維持している。

アミノ酸バランス飼料を奨励するカーボンフットプリントラベリングプログラム

Project Gigatonなどの小売業者プログラムは、排出量削減を実証した食肉に対して1ポンドあたり0.05〜0.10米ドルのプレミアムを支払う。アミノ酸の最適化により粗タンパク質が削減され、アンモニア排出量が20〜30%削減され、食肉1キログラムあたりの温室効果ガスが8〜12%削減される。これらの検証済み削減量は、加工業者が棚スペースと価格優位性を確保するのに役立っている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アミノ酸生産経済に影響するトウモロコシおよび大豆価格の変動 | −0.8% | 北米 | 短期(2年以内) |

| サプライチェーンを混乱させる輸入関税と貿易の不確実性 | −0.6% | 米国、メキシコ、カナダ | 中期(2〜4年) |

| 北米でのダンピング懸念を引き起こす中国の過剰なリジン生産能力 | −0.5% | 米国、カナダ | 短期(2年以内) |

| 有機食肉サプライチェーンにおける化学合成添加物に対する消費者の反発 | −0.3% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アミノ酸生産経済に影響するトウモロコシおよび大豆価格の変動

トウモロコシ価格の急騰により2024年にリジン生産コストが25%上昇し、四半期ごとの契約見直しと粗利益率の縮小を招いた。メチオニンコストは天然ガス価格の変動に連動し、四半期ごとに1メトリックトンあたり200〜400米ドル変動する。こうした不確実性は先物契約を制限し、飼料アミノ酸市場全体の運転資本需要を増大させる。市場参加者は、業務効率と財務安定性を維持しながらこれらの動的な状況に適応しなければならない。

サプライチェーンを混乱させる輸入関税と貿易の不確実性

中国産リジンに対する米国のアンチダンピング関税(最大154.9%)により、国内価格は世界平均を20〜35%上回っている[3]出典:米国国際貿易委員会、「アンチダンピングおよび相殺関税命令」、usitc.gov。港湾混雑により納期が6〜8週間延長され、輸入に依存するメキシコの飼料工場に課題をもたらしている。為替変動がさらに陸揚げコスト予測を複雑にしている。市場参加者は業務効率を維持しながらこれらの課題を慎重に乗り越えなければならない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:リジンがトップ、メチオニンが加速

リジンは2025年の飼料アミノ酸市場シェアの42.15%を占め、家禽・豚向けのトウモロコシ・大豆配合における第一制限アミノ酸としての地位がその要因となっている。メチオニンはブロイラーでの幅広い使用と乳牛向けの新しいルーメンプロテクト型製剤に支えられ、2031年にかけてCAGR 6.05%で進展している。Evonikがアラバマ州モービルで実施した後方統合によりメチオニンコストが15%削減され、供給の信頼性が向上している。スレオニンは採卵鶏飼料で着実な伸びを示し、トリプトファンは輸送時のストレス軽減においてニッチな採用が見られる。

ルーメンプロテクト型デリバリーの革新がメチオニンの勢いを支えており、酪農業者が粗タンパク質を増やすことなく乳タンパク質を向上させることを可能にしている。バリン、イソロイシン、ヒスチジンなどの特殊アミノ酸は飼料アミノ酸市場規模の10%未満を占めるが、精密栄養が成熟するにつれて将来的な上昇余地を提供している。サプライヤーはカプセル化と時限放出に関する知的財産を培養し、コモディティグレードを上回るプレミアムを獲得している。

動物種別:家禽が支配的、反芻動物が最速成長

家禽は2025年の飼料アミノ酸市場規模の40.92%を吸収しており、ブロイラー統合業者プログラムにおける標準化された補給がその要因となっている。ブロイラー単独で家禽需要の半分以上を消費し、採卵鶏と七面鳥が残りを占めている。反芻動物はCAGR 5.92%で進展しており、酪農群がカプセル化メチオニンとリジンを採用して乳タンパク質収量を向上させている。豚は安定した消費者であり、段階的給餌が成長段階全体にわたってアミノ酸比率を最適化している。

水産養殖は新興の需要分野を代表している。サーモン養殖業者は魚粉を代替する際に結晶性アミノ酸を補給し、エビ生産者は免疫応答を強化するためにメチオニンとリジンを使用している。これらの実践はエコ認証を支援し、飼料アミノ酸市場の基盤を多様化している。水産養殖飼料配合におけるアミノ酸採用の増加は、業界全体の給餌慣行における持続可能な転換を示している。

地域分析

米国は地域売上の70.12%を占め、CAGR 6.01%で拡大する見込みであり、世界最大の家禽複合施設と製品承認を迅速化する規制環境がその基盤となっている。Tyson FoodsやPerdue Farmsなどの統合型事業者は、育成施設全体で統一されたアミノ酸プロトコルを維持し、サプライヤーに予測可能な引き取りを保証している。イリノイ州とアラバマ州の国内生産能力が供給の安全性を高め、飼料アミノ酸市場を外部ショックから保護している。

メキシコは最も成長の速い地域の一つであり、生産経済を向上させるためにアミノ酸バランス飼料に依存する産業化した家禽事業によって牽引されている。2024年以降の投資により飼料工場が精密投与システムで改良され、一貫した栄養仕様の推進と数百万メトリックトンの家禽肉生産の支援が実現している。米国・メキシコ・カナダ協定(USMCA)の調和されたルールが国境を越えた貿易を合理化し、技術移転を加速している。

カナダは酪農と水産養殖に根ざしたニッチな成長を提供している。約95万頭の乳牛を擁する酪農農場は、供給管理割当内でタンパク質収量を最適化するためにメチオニンとリジンの配合量を増やしている。大西洋サーモン生産者は魚粉依存を抑制するためにアミノ酸を統合し、サステナビリティラベリングと整合している。カナダ食品検査庁が運営する科学的根拠に基づく承認プロトコルがイノベーションの採用を促進している。

競合環境

北米の飼料アミノ酸市場は適度に集中しており、上位5社が2024年の市場売上の一定シェアを占めている。リーダー企業は原材料リスクを管理するために垂直統合を追求している。Evonikはメチオニン前駆体を確保し利益率を向上させるメチルメルカプタンユニットを完成させた。ADMはイリノイ州でリジン生産能力を増強しており、精密発酵を活用してエネルギー使用量を25%削減している。

イノベーションへの注力が強まっている。標的放出システムに関する特許出願が2024年に増加した。精密発酵と昆虫基質を使用するスタートアップ企業がコスト削減と排出量低減を約束し、価格とサステナビリティの両面で既存企業に挑戦している。FDAの迅速な一般的に安全と認められる(GRAS)経路が参入障壁を低下させ、小規模企業が18ヶ月以内に新しいアミノ酸形態を商業化することを可能にしている。

競争上の競合は戦略的提携を通じても展開されている。BASFはBioAmino Technologiesの株式を取得し、低炭素リジンルートを確保した。AjinomotoはCargillと提携してサーモン飼料向けのアミノ酸強化昆虫ミールを開発した。Novus InternationalはFDAから新しいルーメンプロテクト型メチオニンの承認を取得し、酪農チャネルを開拓した。こうした動きは、コモディティ生産を超えた価値を獲得する差別化ソリューションへの転換を強調している。

北米飼料アミノ酸産業リーダー

Evonik Industries AG

IFF(Danisco Animal Nutrition)

Land O'Lakes

SHV(Nutreco NV)

Archer Daniels Midland Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:グローバルな動物健康・栄養企業であるNovus International, Inc.がバイオテク企業Agrivida Inc.を買収した。この買収にはAgrividaのINTERIUS™技術が含まれており、同技術は飼料添加物を穀物内に埋め込むことを可能にする。

- 2022年10月:EvonikとBASFは、EvonikにBASFのデジタルプラットフォームOpteinics™への非独占的権利を提供するライセンス契約を締結した。同プラットフォームは飼料および動物性タンパク質生産における環境影響の分析と削減を目的として設計されている。

北米飼料アミノ酸市場レポートの範囲

リジン、メチオニン、スレオニン、トリプトファンがサブ添加物のセグメントとしてカバーされている。水産養殖、家禽、反芻動物、豚が動物種のセグメントとしてカバーされている。カナダ、メキシコ、米国が国別セグメントとしてカバーされている。| リジン |

| メチオニン |

| スレオニン |

| トリプトファン |

| その他のアミノ酸 |

| 水産養殖 | サブ動物種別 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物種別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物種別 | 肉牛 |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| カナダ |

| メキシコ |

| 米国 |

| 北米その他 |

| サブ添加物 | リジン | ||

| メチオニン | |||

| スレオニン | |||

| トリプトファン | |||

| その他のアミノ酸 | |||

| 動物種 | 水産養殖 | サブ動物種別 | 魚 |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物種別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物種別 | 肉牛 | |

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 地域 | カナダ | ||

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

市場の定義

- 機能 - 本調査において、飼料添加物とは、適切な割合で給与された場合に増体量、飼料要求率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品と定義される。

- 再販業者 - 付加価値なしに飼料添加物を再販する企業は、二重計上を避けるため市場範囲から除外されている。

- 最終消費者 - 配合飼料メーカーが調査対象市場における最終消費者とみなされる。飼料添加物をサプリメントまたはプレミックスとして直接使用するために購入する農家は範囲から除外されている。

- 社内消費 - 配合飼料の生産と飼料添加物の製造の両方に従事する企業は調査対象に含まれる。ただし、市場規模の推定においては、当該企業による飼料添加物の社内消費は除外されている。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物とは、動物由来の飼料および食品の品質を改善するため、または動物のパフォーマンスと健康を改善するために動物栄養において使用される製品である。 |

| プロバイオティクス | プロバイオティクスとは、有益な特性のために体内に導入される微生物である(腸内の有益な細菌を維持または回復させる)。 |

| 抗生物質 | 抗生物質とは、細菌の増殖を阻害するために特異的に使用される薬物である。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分。 |

| 抗酸化物質 | 抗酸化物質とは、フリーラジカルを生成する化学反応である酸化を阻害する化合物である。 |

| 植物性添加物 | 植物性添加物とは、ハーブ、スパイス、精油、およびオレオレジンから誘導された天然の非抗生物質成長促進剤のグループである。 |

| ビタミン | ビタミンとは、身体の正常な成長と維持に必要な有機化合物である。 |

| 代謝 | 生命を維持するために生体内で起こる化学的プロセス。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たす。 |

| 酵素 | 酵素とは、特定の生化学反応を引き起こす触媒として機能する物質である。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力。 |

| 抗菌性 | 微生物の増殖を破壊または阻害すること。 |

| 浸透圧バランス | 体液内の膜を通じた塩分と水分のバランスを維持するプロセス。 |

| バクテリオシン | バクテリオシンとは、類似または近縁の細菌株の増殖を阻害するために細菌が産生する毒素である。 |

| 生物的水素添加 | 動物の反芻胃内で起こるプロセスであり、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換する。 |

| 酸化的酸敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こす。これを防ぐために抗酸化物質が添加された。 |

| マイコトキシコーシス | 主に飼料のマイコトキシン汚染により引き起こされる、真菌毒素による疾患または状態。 |

| マイコトキシン | マイコトキシンとは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物である。 |

| 飼料プロバイオティクス | 消化管の微生物バランスに好影響を与える微生物飼料サプリメント。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌。 |

| 飼料酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用される。酵素はまた、食肉および卵の生産が改善されることを保証する。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されるのを阻止するために使用される。 |

| 飼料抗生物質 | 疾病の予防と治療のほか、急速な成長と発育のためにも使用される。 |

| 飼料抗酸化物質 | 飼料中の脂肪、ビタミン、色素、香味剤などの他の飼料栄養素の劣化を防ぎ、動物への栄養安全性を提供するために使用される。 |

| 飼料植物性添加物 | 植物性添加物とは、成長促進、消化補助、および抗菌剤として機能するために家畜飼料に添加される天然物質である。 |

| 飼料ビタミン | 動物の正常な生理機能および正常な成長と発育を維持するために使用される。 |

| 飼料フレーバーおよび甘味料 | これらのフレーバーと甘味料は、添加物や薬剤の変更時に味と臭いをマスクするのに役立ち、移行期にある動物飼料に理想的なものとなる。 |

| 飼料酸性化剤 | 動物飼料酸性化剤とは、栄養または保存目的で飼料に配合される有機酸である。酸性化剤は家畜の消化管および消化器官における消化と微生物バランスを向上させる。 |

| 飼料ミネラル | 飼料ミネラルは動物飼料の定期的な食事要件において重要な役割を果たす。 |

| 飼料結合剤 | 飼料結合剤とは、安全な動物飼料製品の製造に使用される結合剤である。食品の味を向上させ、飼料の保存期間を延長する。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス |

| ASF | アフリカ豚熱 |

| GPA | 成長促進抗生物質 |

| NSP | 非デンプン多糖類 |

| PUFA | 多価不飽和脂肪酸 |

| Afs | アフラトキシン |

| AGP | 抗生物質成長促進剤 |

| FAO | 国際連合食糧農業機関 |

| USDA | 米国農務省 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証する。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築する。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われる。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれる。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者は市場の全体像を把握するために、さまざまなレベルと職能にわたって選定される。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム