北米加工金属サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

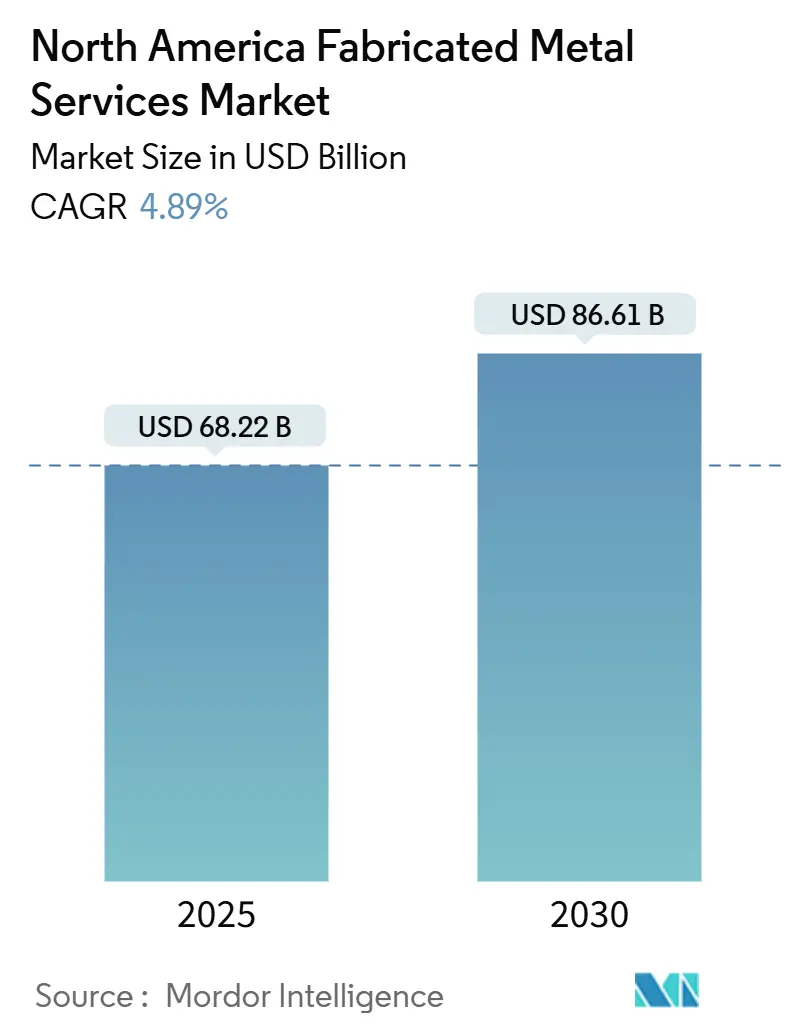

| 市場規模 (2025) | 68.22 十億米ドル |

| 市場規模 (2030) | 86.61 十億米ドル |

| 成長率 (2025 - 2030) | 4.89% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米加工金属サービス市場分析

北米金属加工サービス市場規模は2025年に680億2,200万米ドルとなり、2030年までに866億1,000万米ドルに達すると予測されており、予測期間中のCAGRは4.89%となります。北米金属加工市場におけるこの拡大は、前例のない米国連邦インフラ支出、CHIPSおよび科学法に基づく半導体製造のリショアリング、ならびに電気自動車プラットフォーム全体での軽量ボディ構造に対する需要の高まりと結びついています。製造業の建設支出は2024年1月に2,250億米ドルという記録的な水準に達し、溶接工や機械工の慢性的な不足の中でサプライヤーは自動化を急いでいます。鉄鋼は引き続き主要素材ですが、エネルギー効率の高い車両設計に向けたアルミニウムの急速な普及は、明確な素材シフトを示しています。付加製造と高速プレス加工は、加工業者がより厳しい公差と短いリードタイムを求める中で普及しつつあります。一方、鉄鋼とアルミニウムの価格変動および新たなPFASコーティング規制は、引き続き利益率を圧迫しています[1]「CHIPSおよび科学法の資金調達に関するファクトシート」、CHIPSプログラムオフィス、chips.gov

レポートの主要ポイント

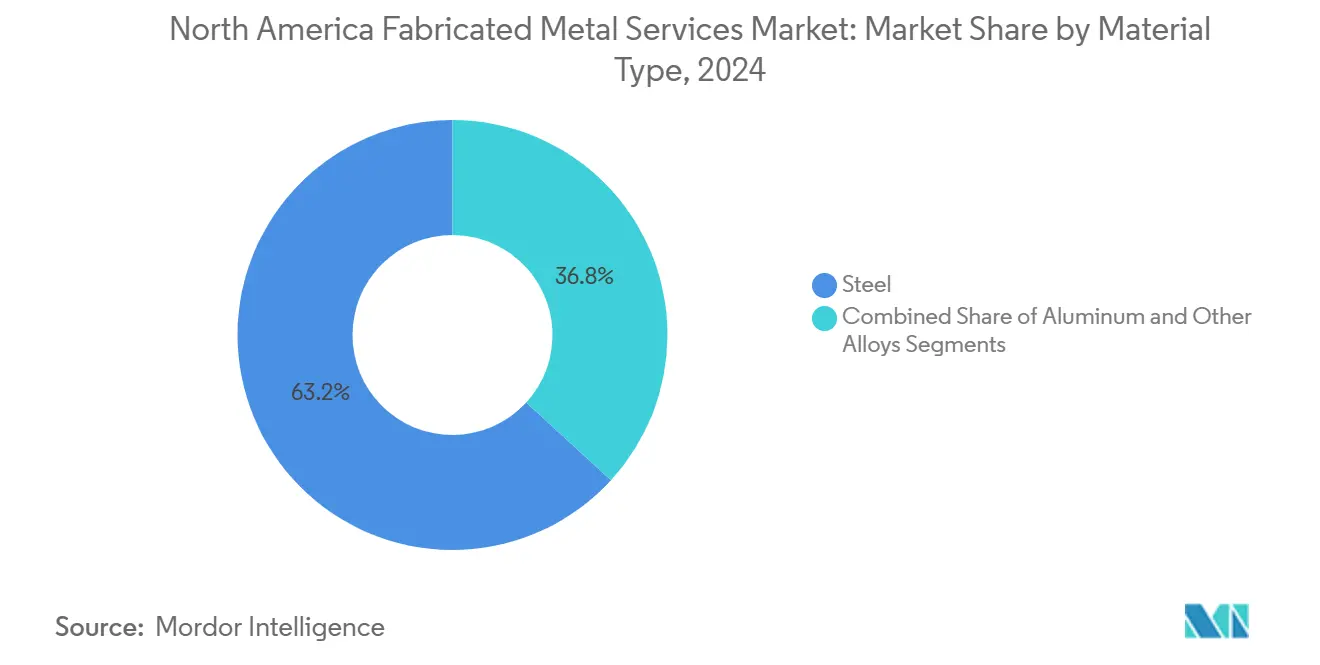

- 素材別では、鉄鋼が2024年の北米金属加工市場シェアの63.2%を占め、アルミニウムは2030年にかけてCAGR 6.21%で成長する見込みです。

- 加工プロセス別では、機械加工が2024年の北米金属加工市場規模の42.3%を占め、付加製造を含む「その他」プロセスは2030年まで年率7.32%で成長すると予測されています。

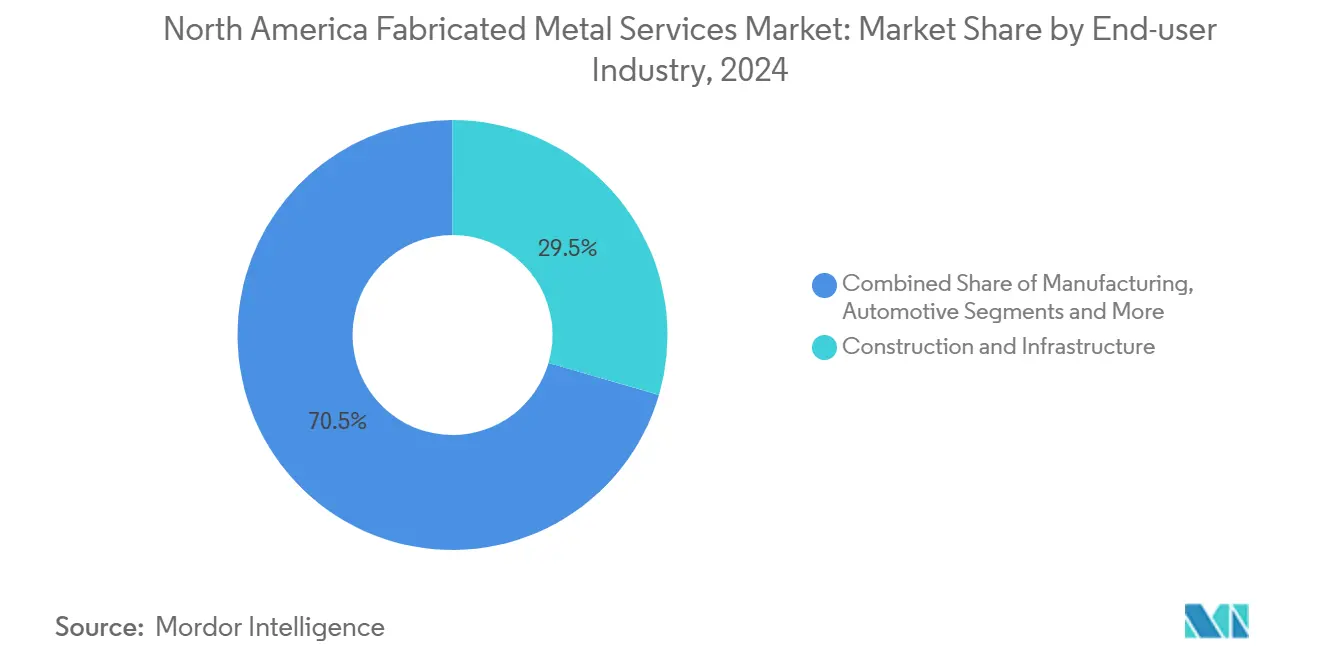

- エンドユーザー別では、建設・インフラが2024年の収益シェアの29.5%を占め、電力・公益事業セグメントは2030年にかけてCAGR 6.87%で拡大すると予測されています。

- 地域別では、米国が2024年の北米金属加工市場規模の72.6%を占め、メキシコは2030年にかけて最速のCAGR 5.33%が見込まれています。

北米加工金属サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 米国インフラおよびCHIPSプラス資金調達の波 | +1.2% | 米国(カナダおよびメキシコへの波及効果あり) | 中期(2〜4年) |

| 自動車の軽量化およびEVプラットフォーム需要 | +0.9% | 北米(ミシガン州、オンタリオ州、メキシコ北部に集中) | 中期(2〜4年) |

| 自動化(レーザー、ウォータージェット、ロボティクス、IoT)の導入 | +0.7% | グローバル(米国の産業回廊での早期導入) | 長期(4年以上) |

| リショアリングおよびニアショアリングのサプライチェーン戦略 | +0.6% | 米国およびメキシコ(カナダの参加あり) | 長期(4年以上) |

| 洋上風力および系統規模の蓄電池コンポーネントの建設拡大 | +0.5% | 米国大西洋岸・太平洋岸、五大湖地域 | 長期(4年以上) |

| データセンターのラックおよびエンクロージャー建設ブーム | +0.4% | 北米(主要都市圏に集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

米国インフラおよびCHIPSプラス資金調達の波

連邦支出の波が北米金属加工市場を再定義しています。CHIPSおよび科学法は新たな半導体ファブに390億米ドルを充当しており、精密クリーンルームエンクロージャー、ステンレス鋼製ユーティリティスキッド、および防振機器ハウジングに対する旺盛な需要を喚起しています。財務省の25%投資税額控除は資本障壁を引き下げており、すでに35州以上がハブ資金を確保し、地理的需要を拡大しています。2024年に記録された2,250億米ドルという製造業建設支出の記録と相まって、加工業者はプロセスツールフレームおよびユーティリティラックの複数年にわたる受注残を積み上げています。このプログラムの規模は、構造用・板状・管状金属の受注における複数年にわたる押し上げをほぼ確実なものとしています。

自動車の軽量化およびEVプラットフォーム需要

電動パワートレインへのシフトにより、北米金属加工市場においてアルミニウムが引き続き最前線に立っています。アルミニウム製ボディ・イン・ホワイト構造は鉄鋼ベースの設計と比べて最大45%軽量であり、EVの航続距離を直接延長します。二次アルミニウムは一次製錬に必要なエネルギーのわずか5%しか使用せず、OEMの炭素目標および循環型経済の目標に合致しています。自動車メーカーはまた、部品点数と溶接継手を削減するモジュール式高強度アルミニウム鋳造品を好んでいます。2025年に発表されたLinamarの8億2,500万米ドル(カナダドル11億ドル)の投資プログラムは、ハイブリッドドライブと軽量鋳造品を支え、オンタリオ州の工場全体で数千の雇用を創出します。軽合金への明確な傾斜は、アルミニウム押出材、プレス加工品、および大型構造鋳造品の持続的な上昇を強化しています。

自動化(レーザー、ウォータージェット、ロボティクス、IoT)の導入

加工業者は逼迫した労働市場に対抗するため、工場フロアのデジタル化を急いでいます。thyssenkrupp Materials NAによる2024年12月のCobotix買収により、最小限の人的入力で稼働する完全自動化された銅およびアルミニウムラインが実現しました。Lindsay Corporationは産業用IoTアップグレードに5,000万米ドルを充当し、4万平方フィートの高度な成形能力と分析主導型モニタリングを追加しました。Fabricated Steel Productsのロボット溶接セルは、わずか320万米ドルの投資で構造物のスループットを50%向上させました。予知保全ダッシュボードに供給するIoTセンサーは、計画外のダウンタイムを削減しています。これらの動きは総じて、職人中心の工場からデータ主導型の無人操業への決定的な転換を示しています[2]「thyssenkrupp Materials NAがCobotixを買収」、プレスリリース、thyssenkrupp-materials.com

リショアリングおよびニアショアリングのサプライチェーン戦略

サプライチェーンの混乱が、北米金属加工市場を地域調達へと向かわせています。2019年から2024年にかけて、米国の製造業施設数は11%以上増加し、約39万3,000施設に達しました。メキシコのCAGR 5.33%は、USMCA関税の予測可能性によって強化されたコスト効率の高い近接性を示しています。Voortman Steel Machineryなどの設備メーカーは、米国バイヤーとの距離を縮めるためにイリノイ州で10万平方フィートを追加しています。輸入アルミニウム押出材約40万メートルトンに対する国内アンチダンピング裁定がこの地域シフトを強化しています。これらの要因が相まって、国境の両側の加工業者への安定した受注の流れを確保しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・アルミニウムの価格変動 | -0.8% | グローバル(北米の加工業者は国際価格に晒されている) | 短期(2年以内) |

| 熟練溶接工・機械工の不足 | -0.6% | 北米(特に連邦インフラプロジェクトのある産業地域) | 中期(2〜4年) |

| PFASコーティング規制の強化 | -0.3% | 米国(カナダおよびメキシコへの波及の可能性あり) | 中期(2〜4年) |

| 付加製造サービスビューローによる代替リスク | -0.2% | 北米(航空宇宙、自動車、精密製造ハブに集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鋼・アルミニウムの価格変動

中国の鉄鋼スポット価格は2024年末の景気刺激策後に短トン当たり約100米ドル上昇し、既存の関税にもかかわらず米国価格を押し上げました。アルミニウム市場も、米国商務省が14カ国からの押出材に対して年間輸入量40万メートルトンをカバーする暫定関税を課した後、同様の混乱に直面しています。構造用鉄鋼の見積もりは2024年末にかけて低下しましたが、米国南東部のハリケーン被害と旺盛なインフラ需要により、トレーダーは価格再上昇への警戒を緩めていません。不安定な原材料は加工業者の固定価格契約を圧迫し、利益率を侵食しており、ヘッジ条項および指数連動型サーチャージの採用拡大を促しています。

熟練溶接工・機械工の不足

2024年から2033年にかけて約380万人の製造業雇用が必要とされますが、訓練の加速がなければ最大190万人の職が未充足となる可能性があります。全米製造業者協会(NAM)の2024年第1四半期調査では、65%の企業が人材獲得を最大のリスクとして挙げています。連邦の大型プロジェクトはさらに地域の労働力プールを枯渇させており、工場は初任給の引き上げを余儀なくされています。Southland Steel Fabricatorsは、ルイジアナ州での10万平方フィートの拡張に伴う80の新規ポジションに対して年収6万米ドルを提示しました。離職率の上昇は高度なCNCセルの人員配置を複雑にしており、油圧とAI駆動型制御の両方に精通した保守技術者は特に不足しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:鉄鋼の優位性がアルミニウムのイノベーションに道を譲る

鉄鋼は2024年の北米金属加工市場シェアの63.2%を占め、重建設における確立されたサプライチェーンとコスト優位性によるものです。北米金属加工市場は現在、橋梁、パイプライン、構造フレームに鉄鋼を好んでいますが、アルミニウムは2030年にかけてCAGR 6.21%で加速しています。アルミニウムのリサイクル性(一次生産エネルギーのわずか5%しか必要としない)はOEMの脱炭素化目標に合致しており、鉄鋼に対する45%の重量優位性はEVの航続距離を向上させます。北米金属加工市場は、アルミニウム製バッテリーエンクロージャー、トラックボディパネル、航空宇宙インテリアの受注を拡大し続けています。Alloy Enterprisesの特許取得済みスタックフォージングプロセスは、6061-T6コンポーネントをニアネット精度で統合し、粉末床印刷に典型的な80%の材料廃棄を排除し、リードタイムを4週間に短縮します。このような革新は、設計から生産までのサイクルを短縮し、モビリティ、半導体、産業分野全体でのアルミニウム採用を拡大することを約束しています。

チタンや銅などの特殊金属は、ニッチながら収益性の高い用途に対応しています。銅製バスバーは、北米金属加工産業の電化への転換を反映して、データセンターの電力レールおよび再生可能エネルギーインバーター向けに高い需要があります。加工業者は、安定した価格で高導電性純度の素材を確保するため、サプライヤーとの緊密な連携を強化しています。チタンの消費量は控えめですが、高い強度対重量比を優先する防衛調達および宇宙打ち上げプログラムによって支えられています。高度な合金が普及するにつれ、マルチマテリアルの専門知識が将来の競争優位を定義するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

加工プロセス別:機械加工のリーダーシップが自動化の混乱に直面

機械加工は2024年の北米金属加工市場規模の42.3%を占め、航空宇宙、医療、EVモーターハウジングに不可欠な比類のない汎用性とミクロンレベルの公差によるものです。しかし、付加製造、高速プレス加工、レーザーハイブリッドワークフローが主導する「その他」カテゴリーは、2030年にかけて最速のCAGR 7.32%を記録する見込みです。CNC設備サプライヤーはデジタルツインとAIツールパス最適化をバンドルし、初回品承認サイクルを最大30%短縮しています。大量生産の自動車プレス加工では、サーボプレスが可変ストロークプロファイルを実現し、スクラップを削減して表面仕上げを向上させています。一方、Southland Steelのスループット50%向上に代表されるロボット溶接の拡大は、自動化が従来の接合作業をいかに高度化しているかを示しています。

ハイブリッド化が日常的になりつつあります。工場はフライス加工センターに付加製造モジュールを統合し、1回のセットアップでニアネット積層と仕上げ機械加工を可能にしています。このようなプロセス統合は材料廃棄を削減しリードタイムを短縮しており、OEMが製品開発期間の短縮を求める中で優位性となっています。労働力不足が続く中、無人稼働時間が工場フロア生産性の新たな指標となるでしょう。

エンドユーザー産業別:建設の安定性が電力セクターの加速と対照をなす

建設・インフラのエンドユーザーは、連邦法案に紐づいた複数年にわたる受注残を確保した道路、橋梁、商業建築の請負業者により、2024年収益の29.5%を占めました。それでも、電力・公益事業用途は洋上風力基礎、系統規模の蓄電池エンクロージャー、変電所アップグレードに牽引されてCAGR 6.87%で成長をリードしています。風力モノパイル、ナセルフレーム、大容量格子塔の北米金属加工市場規模は、両海岸でのリース契約の確定とともに急速に拡大しています。公益事業の調達規則は国内コンテンツを優遇しており、厚板圧延とロボットシーム溶接を処理できる地域ヤードへの受注を誘導しています。

半導体およびEV投資に牽引された製造業は、精密溶接品および機械フレームのもう一つの旺盛な購買者です。石油・ガスの受注は、エネルギー転換の背景にもかかわらず、パイプラインスプール加工および圧力容器向けに安定しています。自動車では、軽量バッテリートレイとクラッシュマネジメントシステムが普及しており、従来のマフラーラインよりも高い利益率を提供しています。航空宇宙・防衛は、高コスト合金を使用した短納期精密ハウジングへの強い需要を維持しており、認定工場の利益率を健全に保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

米国は2024年の総収益の72.6%を占め、CHIPSインセンティブ、高速道路法案、再生可能エネルギー目標による比類のないプロジェクト規模を反映しています。アリゾナ州、テキサス州、ニューヨーク州全体で着工する半導体ファブは、ステンレス鋼製ダクト、アルミニウム製クリーンルームパネル、超平坦フロアリングシステムを大量に必要としています。これらの回廊に位置する加工業者は、5軸機械加工セル、パネルラインロボット、IoT対応検査を通じて能力を拡大しています。それでも、深刻な人材不足は、訓練パイプラインが加速しない限りスループットを抑制する可能性があります。

カナダは自動車鋳造品、航空宇宙構造物、エネルギーセクター容器において特化した強みを提供しています。Linamarのオンタリオ州全体での8億2,500万米ドルのアップグレード群は、軽量推進コンポーネントを支えながら約1万人の雇用を守っています。ステンレス鋼製醸造・食品加工設備も安定した民間需要を支えています。州の奨励策は高い電力コストを相殺していますが、主要な国境越えでの物流ボトルネックは依然として効率上の障害となっています[3]「Linamarがオンタリオ州にカナダドル11億ドルを投資」、Canadian Metalworking、canadianmetalworking.com

メキシコはニアショアリングがグローバルサプライチェーンを再編する中、2030年にかけて最速のCAGR 5.33%で成長すると予測されています。ヌエボレオン州とグアナファト州に集積する自動車OEMは、米国への納期を短縮するため地元のチューブレーザー、プレス加工、粉体塗装サプライヤーを好んでいます。エネルギーおよびエレクトロニクス企業もリオグランデ川の南にサブアセンブリを移転しており、精密板金工場への投資を促しています。テキサス州のEVコンポーネント向けに設計された2,000万米ドルの新たな金属仕上げ施設は、国境を越えたエコシステムがいかに成熟しつつあるかを示しています。賃金裁定とUSMCAの原産地規則がこの勢いを維持するでしょう。

競争環境

北米金属加工市場は激しい断片化が支配しており、地域の受託工場が統合サービスセンターおよびグローバルな機械メーカーと競い合っています。単桁シェアを超えるプレーヤーはほとんどなく、価格競争を生みながらも機敏な専門化を促進しています。O'Neal Manufacturing ServicesとMayville Engineering Companyは複数州にわたる拠点を活用して近接性と能力のバランスを取り、TrumpfとAMADAは小規模な工場を無人セルに変革するターンキー自動化パッケージで競争しています。

戦略的買収は能力のギャップを浮き彫りにしています。thyssenkrupp Materials NAによるCobotixの買収は、協働ロボットプログラミングと迅速な段取り替えの専門知識を追加し、再生可能エネルギーインバーターおよびEVバスバー向けの銅・アルミニウムコンポーネントの24時間365日稼働を可能にしています。MaysteelによるStar Precision買収は、ロッキーマウンテン地域へのリーチとニッチな機械加工の深みをもたらし、データセンターエンクロージャー契約において重要な役割を果たしています。

設備投資プログラムも競争の特徴です。Lindsay Corporationは産業用IoT改修に5,000万米ドルを充当し、機械学習分析と追加の床面積を組み合わせて生産量を40%向上させました。Voortman Steel Machineryのイリノイ州10万平方フィートのキャンパスは、自動化されたビーム加工ラインと没入型トレーニングラボを展示し、イリノイ州REV税額控除を活用して初期費用を相殺します。全体として、自動化、地理的リーチ、専門認証(ISO 13485、AS9100、IATF 16949)が、バイヤーがベンダーリストを統合する中で決定的な差別化要因として浮上しています。

北米加工金属サービス産業リーダー

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Diversified Metal Engineering LPがAccent Stainless Steel Manufacturing Groupを買収し、プリンスエドワード島での醸造、食品、医薬品設備の能力を拡大しました。

- 2025年1月:Linamar Corporationが連邦およびオンタリオ州の支援を受けて8億2,500万米ドル(カナダドル11億ドル)の投資計画を発表し、ハイブリッド推進および軽量鋳造ラインを拡大して1万人の雇用を守り、2,300の新規ポジションを追加します。

- 2024年12月:Thyssenkrupp Materials NAがCobotix Manufacturing Inc.を買収し、再生可能エネルギーおよびEVインフラ市場向けの自動化されたバスバーおよびエンクロージャーの専門知識を確保しました。

- 2024年11月:Voortman Steel Machineryがイリノイ州で2,800万米ドル、10万平方フィートの施設の建設を開始し、オフィスおよび倉庫機能と高度なビーム加工自動化を組み合わせました。

北米加工金属サービス市場レポートの範囲

| 鉄鋼 |

| アルミニウム |

| その他の合金(チタン、銅など) |

| 鋳造 |

| 鍛造 |

| 機械加工 |

| 溶接・チューブ加工 |

| その他(プレス加工、付加製造) |

| 製造業 |

| 電力・公益事業 |

| 建設・インフラ |

| 石油・ガス |

| 自動車 |

| 航空宇宙・防衛 |

| その他の産業 |

| 米国 |

| カナダ |

| メキシコ |

| 素材タイプ別 | 鉄鋼 |

| アルミニウム | |

| その他の合金(チタン、銅など) | |

| 加工プロセス別 | 鋳造 |

| 鍛造 | |

| 機械加工 | |

| 溶接・チューブ加工 | |

| その他(プレス加工、付加製造) | |

| エンドユーザー産業別 | 製造業 |

| 電力・公益事業 | |

| 建設・インフラ | |

| 石油・ガス | |

| 自動車 | |

| 航空宇宙・防衛 | |

| その他の産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

北米金属加工製品市場の現在の価値はいくらですか?

市場は2025年に680億2,200万米ドルと評価されており、2030年までに866億1,000万米ドルへの上昇が予測されています。

加工業者の間で需要をリードしている素材はどれですか?

鉄鋼が2024年収益の63.2%を占めていますが、アルミニウムがCAGR 6.21%で最も速く成長しています。

アルミニウムの使用がこれほど急速に増加しているのはなぜですか?

自動車メーカーはアルミニウムの45%の重量削減に依存してEVの航続距離を延ばし、持続可能性目標を達成しています。

最も速い成長を示している地域はどこですか?

メキシコはニアショアリングとUSMCAインセンティブに牽引されて、2025年から2030年にかけてCAGR 5.33%を記録すると予測されています。

加工業者は労働力不足にどのように対処していますか?

工場はロボティクス、レーザー自動化、IoTモニタリングを導入して、希少な熟練技能者への依存を減らしながら生産量を向上させています。

電力・公益事業セグメントの需要を牽引しているものは何ですか?

洋上風力基礎と系統規模の蓄電池エンクロージャーは、精密加工された鉄鋼およびアルミニウムアセンブリを大量に必要としています。

最終更新日: