北米加工金属製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

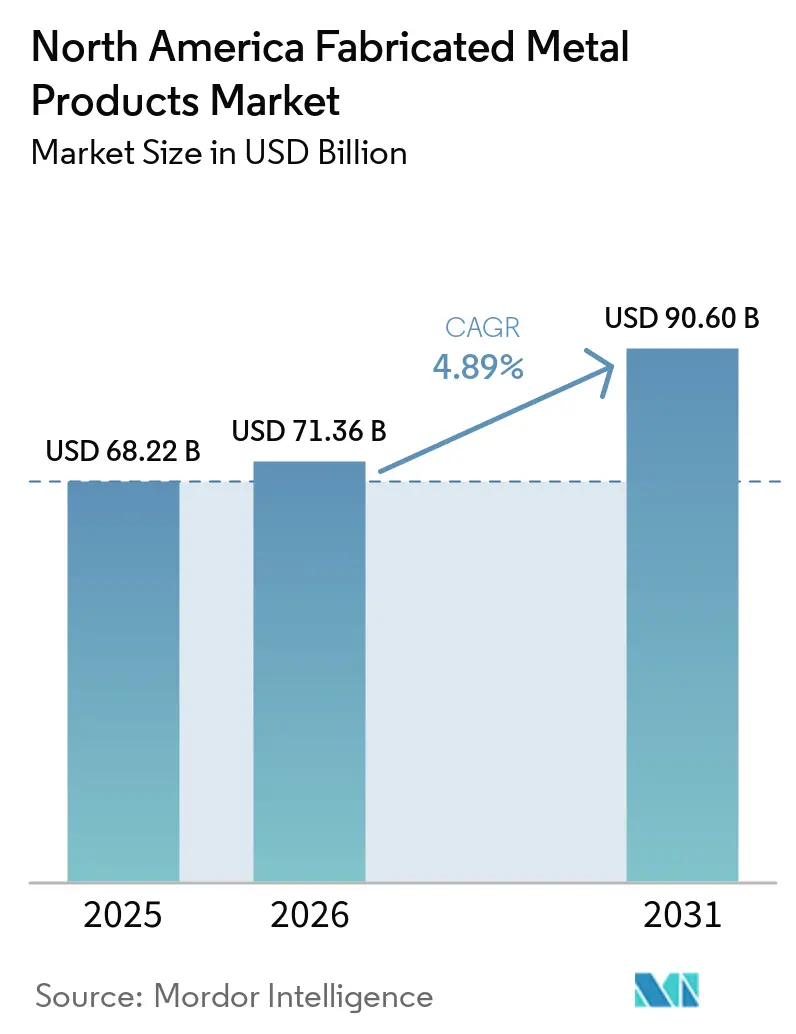

| 基準年の市場規模 (2025) | 68.22 十億米ドル |

| 市場規模 (2026) | 71.36 十億米ドル |

| 市場規模 (2031) | 90.60 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米加工金属製品市場分析

北米加工金属製品市場規模は、2025年の682億2,000万米ドルから2026年には713億6,000万米ドルに増加し、2031年までに906億米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.89%で成長します。

当セクターは、協働ロボット、人工知能(AI)ビジョンシステム、および環境製品宣言(EPD)を通じて認証された低炭素鋼を導入する高度自動化オペレーションへと、従来の受注加工工場から移行しつつあります。米国・メキシコ・カナダ協定(USMCA)に関連したリショアリングが当地域への外国直接投資を誘導する一方、電気自動車(EV)の軽量化によりアルミニウム使用量が増加しています。ハイパーオートメーションは慢性的な溶接工不足を補っていますが、資本集約度が年間売上高1,000万米ドル未満の工場における導入を制限しています。一方、自動車および データセンター顧客からの持続可能性入札は、ゲートまでの排出量を文書化した加工業者を優遇しています。[1]米国鉄鋼建設協会。「環境製品宣言」。2026年3月5日アクセス。https://www.aisc.org/

レポートの主要ポイント

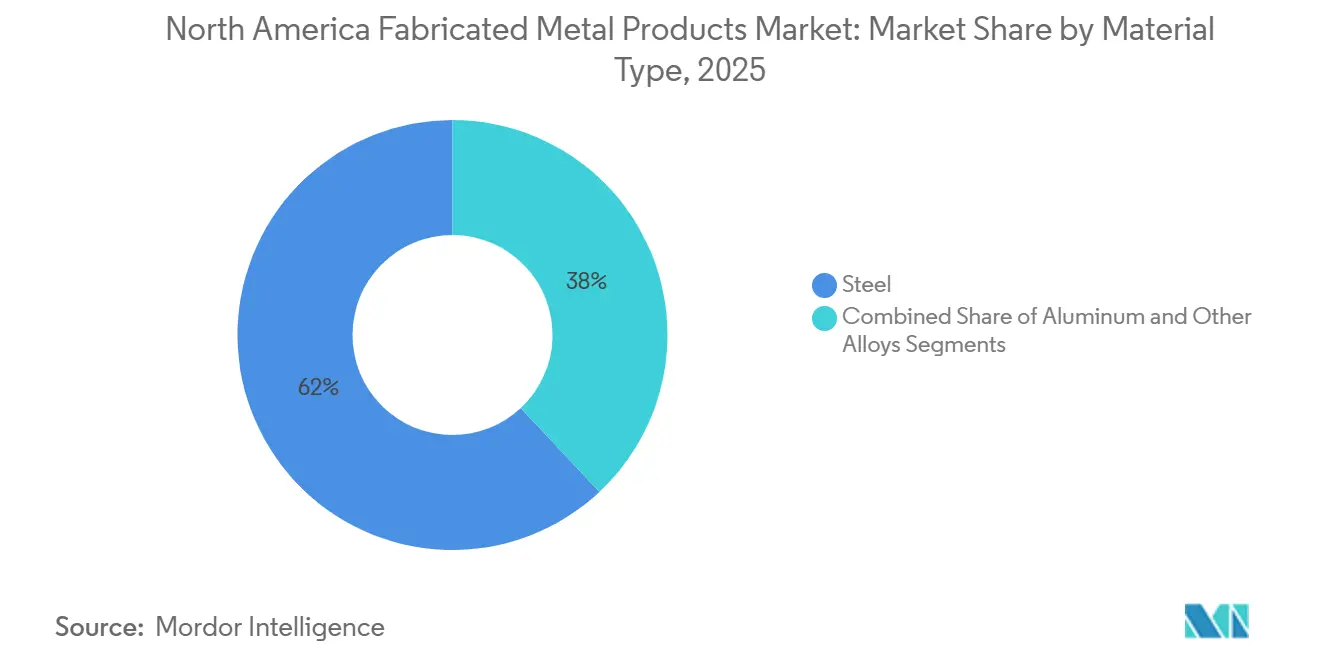

- 材料タイプ別では、鉄鋼が2025年の北米加工金属製品市場シェアの61.98%をリードし、アルミニウムは2031年にかけてCAGR 5.91%で拡大しています。

- 加工プロセス別では、機械加工が2025年の北米加工金属製品市場規模の41.09%を占めましたが、スタンピングと積層造形を含むその他カテゴリーは2031年にかけてCAGR 7.02%で上昇する見込みです。

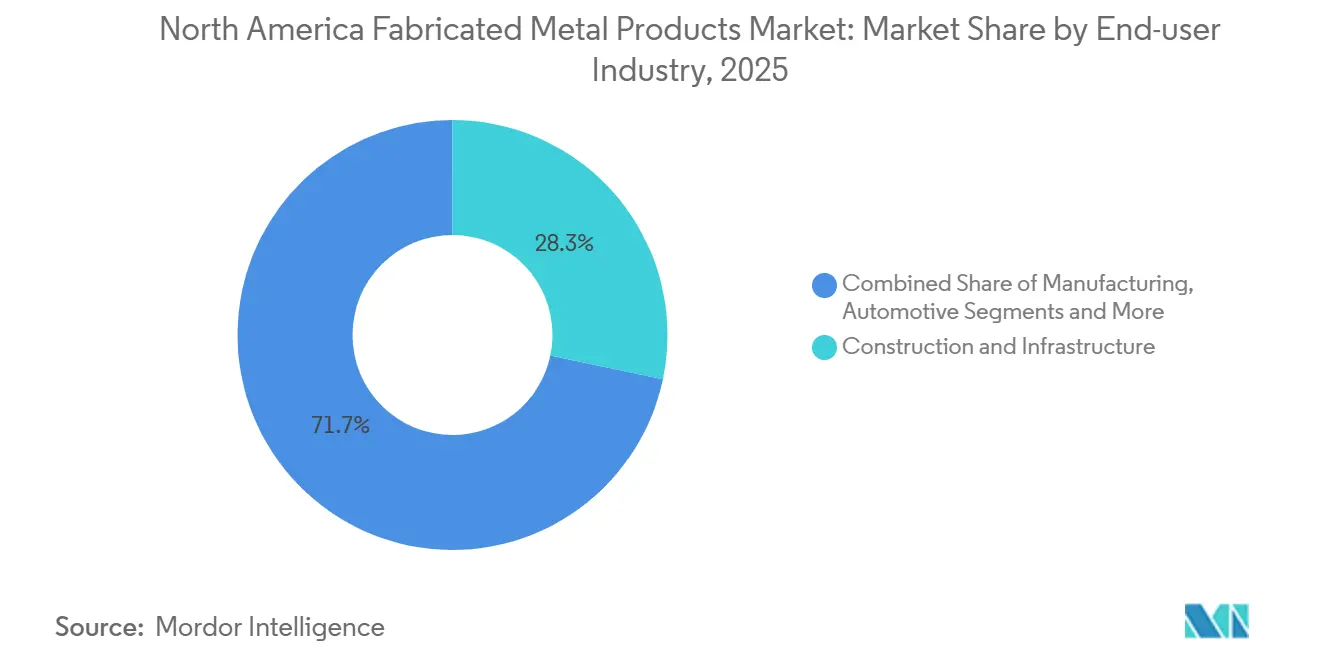

- エンドユーザー産業別では、建設・インフラが2025年に28.29%のシェアを保持し、電力・公益事業は2031年にかけてCAGR 6.57%で拡大すると予測されています。

- 地域別では、米国が2025年に71.31%の収益を占め、メキシコは自動車および航空宇宙のニアショアリングを背景にCAGR 5.43%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米加工金属製品市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車および バッテリー電気バスにおけるEV主導の軽量化需要 | +1.3% | 米国、メキシコ(バヒオ自動車回廊) | 中期(2〜4年) |

| 受注加工工場のハイパーオートメーション(協働ロボット、AIビジョン、5軸レーザー、IoTセル) | +1.1% | 米国、カナダ(オンタリオ州、ケベック州) | 長期(4年以上) |

| USMCA現地調達規則により加速するリショアリングおよびニアショアリング | +0.9% | 米国、メキシコ、カナダ | 短期(2年以内) |

| AIサーバーおよびエッジデータセンターラック建設ブーム | +0.8% | 米国(ハイパースケーラー)、カナダ | 短期(2年以内) |

| 低炭素グリーンスチールおよびEPD認証部品に関するOEM持続可能性入札 | +0.7% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動車およびバッテリー電気バスにおけるEV主導の軽量化需要

自動車OEM(完成車メーカー)は、車両重量を削減し走行距離を延ばすため、軟鋼から6000系アルミニウム押出材への切り替えを進めています。アルミニウム協会は、2030年までに1台あたりのアルミニウム使用量(PPV)が556ポンドに達すると予測しており、これは2025年水準から100 PPV増加することを意味します。加工業者は、薄いゲージを歪みなく扱えるフリクションスター溶接セルおよびサーボプレスを導入することで対応しています。テスラおよびBMWに供給するバヒオ地域のサプライヤーは、メキシコのUSMCA優遇ステータスに支援されながら早期採用者となっています。接着接合とセルフピアシングリベットはプロセスの複雑性を高めますが、混合材料ボディに適合する接合部を実現します。アルミニウム研削に関するOSHAの粉塵管理規則の強化はコンプライアンスコストを増加させますが、安全基準の平準化にも寄与します。[2]アルミニウム協会。「乗用車におけるアルミニウム」。2026年3月5日アクセス。https://www.aluminum.org/

受注加工工場のハイパーオートメーション(協働ロボット、AIビジョン、5軸レーザー、IoT機械加工セル)

Universal RobotsのUR20モデルを中心に構築された協働ロボット溶接セルは、98%の初回合格率で小ロット生産に対応しています。Cognexのビジョンシステムはリアルタイムのシームトラッキングを提供し、TRUMPFのTruLaserプラットフォームはノズルの摩耗を予測して切断パラメーターを自動修正します。MazakのSMOOTH AIはスピンドル負荷データを集約して予知保全アラートをトリガーし、計画外のダウンタイムを20%削減します。生産性向上にもかかわらず、完全自動化ラインのコストは200万米ドルを超える場合があり、小規模工場はオハイオ州およびミシガン州のNIST支援による共有自動化センターを活用する方向に向かっています。長期的には、ライトアウト生産を習得した施設は、より高い利益率を誇る航空宇宙および医療分野の受注獲得に有利なポジションを確立します。

USMCA現地調達規則により加速するリショアリングおよびニアショアリング

USMCAの自動車向け75%地域価値閾値および鉄鋼・アルミニウム調達70%要件により、サプライチェーンがアジアから北米へと再編されています。メキシコは2023年に400億米ドルの外国直接投資を誘致し、その80%が米国OEMから流入しました。モンテレーおよびサルティーヨの加工業者は、ISO 9001品質基準を満たすためにBystronic社のファイバーレーザーを生産ラインに導入しています。カナダは戦略的イノベーション基金を通じて先進製造業の共同資金調達の恩恵を受けていますが、アンバサダーブリッジのようなボトルネックは二重調達能力の必要性を浮き彫りにしています。短期的にはリショアリングが基礎需要を支え、中期的にはリードタイムの短縮と関税リスクの低減をもたらします。

AIサーバーおよびエッジデータセンターラック・エンクロージャー建設ブーム

生成AIワークロードはより高いラック密度と液体冷却を必要とし、加工業者はステンレス鋼マニホールド溶接および漏れ防止圧力試験へと移行しています。オープン・コンピュート・プロジェクトは、2030年までに21インチラックが新規設置の70%を超えると予測しています。2025年のデータセンター建設の約40%に液体冷却が含まれており、これは2023年のシェアの4倍に相当します。Panel Builtのモジュール式バッテリーエネルギー貯蔵(BESS)エンクロージャーは、電力規模プロジェクトのスケジュールを50%短縮します。TIA-942耐震基準に設計を認証した加工業者は、小規模工場では受注できない契約を獲得します。AIラックは高混合・低量生産であるため、自動化とクイックチェンジ工具が決定的な能力となります。[3]オープン・コンピュート・プロジェクト。「21インチラック標準」。2026年3月6日アクセス。https://www.opencompute.org/

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年関税リセット後の鉄鋼・アルミニウム価格急騰の変動性 | −0.9% | 米国、カナダ | 短期(2年以内) |

| 自動化にもかかわらず続く溶接工・CNC機械加工士の人材不足 | −0.6% | 米国、カナダ | 長期(4年以上) |

| サイバーセキュリティ成熟度モデル認証(CMMC)2.0の義務化コスト | −0.5% | 米国 | 短期(2年以内) |

| 短納期部品に対する積層造形サービスビューローによる代替 | −0.4% | 米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年関税リセット後の鉄鋼・アルミニウム価格急騰の変動性

2025年6月から課された50%のセクション232関税により、中西部のアルミニウムプレミアムが54%上昇し、熱延コイル(HRC)価格が22%上昇しました。2024年に締結された固定価格契約は突然赤字に転落し、原材料コストが10%上昇するごとに典型的な加工業者の営業利益率は1.5〜2.0パーセントポイント低下します。カナダおよびメキシコからの報復関税が地域の流通をさらに歪め、運転資本を拘束する二重在庫を余儀なくされています。議会は2026年に関税権限を再検討する可能性がありますが、不確実性はすでに新規設備投資を先送りにしています。これに対応して、大手企業はスクラップベースの電気アーク炉(EAF)サプライヤーとヘッジ取引を行い、小規模工場はコスト増を吸収することが多い状況です。

自動化にもかかわらず続く溶接工・CNC機械加工士の人材不足

Quality Magazine誌は、2033年までに米国の製造業で190万人の人材が不足すると予測しています。協働ロボットを使用する場合でも、工場にはロボットのキャリブレーションとAIビジョン調整を理解するプログラマーおよびメンテナンス技術者が必要です。地方地域が最も苦労しており、利益率を圧迫する残業コストが発生しています。マコム・コミュニティ・カレッジのミシガン技術教育センターは年間400人の溶接工と機械加工士を育成していますが、退職者数が流入数を相殺しています。米国労働省は見習い制度への資金援助を拡大していますが、加工業クラスターが最も密集する中西部の郡では参加が低調です。その結果、賃金インフレは予測期間を通じて構造的な逆風として残ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:アルミニウムの拡大が鉄鋼の優位性を上回るペースで進展

鉄鋼は2025年の北米加工金属製品市場の61.98%を占め、橋梁用ビーム、石油・ガス用パイプ、重機に支えられています。しかしアルミニウムは、バッテリーパックエンクロージャー、サーバー冷却プレート、航空宇宙部品が耐食性と熱伝導性を求めることから、2031年にかけてCAGR 5.91%で上昇しています。アルミニウムベースの加工品における北米加工金属製品市場規模は、したがってセクター全体よりも速く拡大しており、鉄鋼との差を縮めています。加工業者は6000系および7000系押出材を接合するためにフリクションスター溶接に投資し、自動車OEMは衝突基準を満たすために2xxx系および7xxx系ホワイトボディ合金を指定しています。

SSAB ZeroやOutokumpu低炭素ステンレス鋼などのグリーンスチール製品は、鉄鋼が持続可能性の面で競争できるようにしていますが、汎用グレードより10〜15%高コストです。対照的に、アルミニウムはすでにビレット原料の75%を供給する確立されたリサイクルエコシステムの恩恵を受けています。液体冷却データセンターの普及に伴い、6061-T6マニホールドおよび冷却プレートは、軽量性とコストの観点から銅よりも好まれるようになっています。建設における鉄鋼の牙城は、耐震性能を向上させるアルミニウムカーテンウォールシステムによって周辺部から侵食されています。予測期間を通じて、アルミニウムのシェア拡大は続きますが、価格に敏感な構造用途では鉄鋼が不可欠であり続けます。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

加工プロセス別:スタンピングと積層造形が「その他」カテゴリー内で加速

機械加工は、±0.005インチより厳しい公差を要求する航空宇宙部品のおかげで、2025年の北米加工金属製品市場収益の41.09%を生み出しました。DMG MORIおよびMazakの5軸フライス盤は表面仕上げを向上させ、段取り時間を短縮することで、複雑な形状に対して機械加工を不可欠なものにしています。しかし「その他」バケット——スタンピングと積層造形の組み合わせ——は2031年にかけてCAGR 7.02%を記録し、加工プロセスの中で最も速い成長となる見込みです。サーボプレスはスライド動作を微調整して超高張力鋼を割れなくスタンピングし、金属積層造形は切削加工では不可能なラティス構造を構築します。

積層造形の強みは部品統合にあります。単一のレーザー粉末床溶融結合ビルドで溶接板金の組立品を置き換え、工数を20%削減できます。スタンピングは生産量が10万個を超え、部品あたりのサイクルタイムが3秒未満になる場合に優位性を発揮します。電気自動車メーカーがバッテリーボックスの形状を標準化するにつれ、アルミニウムリッドおよびエンドプレートに対してプログレッシブダイスタンピングがコスト効率的になります。3Dプリント工具インサートと従来の金型を組み合わせた加工業者は、金型全体を再切削することなく迅速な設計変更を実現します。その結果、機械加工のシェアは、初回切削生産よりも積層造形部品の後処理へとシフトしながら安定します。

エンドユーザー産業別:公益事業が建設を成長ペースで上回る

建設・インフラは2025年収益の28.29%を吸収し、橋梁および商業ビル向け構造用鋼がけん引しました。しかし電力・公益事業は2031年にかけてCAGR 6.57%を記録し、他のすべての垂直市場を上回ります。米国インフラ投資・雇用法に基づく大規模投資が電力網アップグレードに1,800億米ドルを投入し、加工鋼製ポール、変電所フレーム、バッテリーエネルギー貯蔵(BESS)筐体を必要としています。UL 9540A防火試験に認証されたPanel Builtのモジュール式エンクロージャーは、現場作業時間を半減させ、人材不足に悩む公益事業者に訴求しています。

製造業は精密治具および自動化フレームの安定した顧客であり続け、自動車需要はEVバッテリートレイの量に左右されます。航空宇宙・防衛はAS9100認証工場に依存し、チタンおよびアルミニウムをマイクロメートル公差で機械加工します。石油・ガスの受注は原油価格に連動して変動しますが、メキシコ湾岸の液化天然ガス(LNG)ターミナルが大口径パイプスプールの需要を持続させています。公益事業ブームは、耐候性溶接および屋外粉体塗装に長けた加工業者へと収益構成をシフトさせ、景気循環的な建設工事を超えてセクターを多様化させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

米国は2025年収益の71.31%を生み出し、サンベルト地域の建設ブーム、ワシントン州およびテキサス州の航空宇宙クラスター、バージニア州のハイパースケールデータセンター建設が支えています。しかしメキシコは、グアナファト州、ケレタロ州、アグアスカリエンテス州のバヒオ地域工場に自動車および航空宇宙の受注を誘導するUSMCA主導のニアショアリングにより、CAGR 5.43%で拡大すると予測されています。2023年の外国直接投資400億米ドル(その80%が米国企業から)は、ISO 9001基準を満たすサーボプレスラインおよびレーザー切断セルに充当されました。

カナダの加工金属出荷額は2024年11月にCAD 38億(USD 28億)に達し、オンタリオ州の自動車スタンピングおよびケベック州の航空宇宙機械加工がけん引しました。戦略的イノベーション基金の連邦補助金がAI対応ロボットの共同購入を支援していますが、2024年のアンバサダーブリッジ閉鎖のような国境越えのボトルネックにより、企業は米国とカナダのサイトで二重調達を進めています。一方、メキシコのIMMEXプログラムは輸出向け生産に対して原材料の無税輸入を認め、米国調達と比較して陸揚げコストを最大20%削減します。

テスラが計画するギガファクトリー・メキシコおよびBMWのサン・ルイス・ポトシ拡張は、EV構造向けアルミニウムスタンピングハブとしての同国の役割を強固にし、カナダの工場はデータセンターおよび再生可能エネルギー顧客に向けた低炭素鋼加工にポジションを確立しています。全体として、北米加工金属製品市場は、政策的に異なる三つの補完的な経済圏に生産能力を分散させることでレジリエンスを高めています。[4]INEGI(国立統計地理情報院)。「メキシコ製造業GDP 2024年第3四半期」。2026年3月6日アクセス。https://www.inegi.org.mx/

競合環境

競争は中程度に分散しており、上位10社がセクター収益の約25〜30%を占め、地元顧客に特化した数千の受注加工工場が存在します。O'Neal Manufacturing、Mayville Engineering、Valmont Industriesなどのティア1加工業者は、5軸レーザー、協働ロボット装備の溶接セル、クラウド接続の機械加工センターに投資し、自動車、航空宇宙、公益事業における高付加価値契約を確保しています。そのスケールは社内EPD報告およびサイバーセキュリティチームを支援し、持続可能性および防衛主導の入札において資格面での優位性をもたらします。

技術サプライヤーが競争力学を形成しています。TRUMPFのTruLaser 1030 FiberはAIノズル監視によりスクラップを15%削減し、Lincoln Electricは電源、ワイヤー、ロボットアームをターンキー溶接ラインにバンドルしてサイクルタイムを30%短縮します。DMG MORIのハイブリッドLASERTEC 30 SLMは単一のビルドエンベロープ内で積層造形と切削加工を組み合わせ、加工業者がリードタイムを延ばすことなくトポロジー最適化部品を求める航空宇宙顧客に対応できるようにします。Protolabsはオンラインポータルを活用して即時見積もりと翌日出荷を実現し、従来の工場にフロントエンドワークフローのデジタル化を迫っています。

CMMC 2.0コストが合併・買収を触媒として機能し、プライベートエクイティプラットフォームが地域の工場を統合してコンプライアンスオーバーヘッドを複数拠点ネットワークに分散させています。持続可能性の要求がもう一つの統合の波を生み出しており、現在MicrosoftおよびGoogleレベルのカーボントラッキング要件を満たす工場はわずか15%です。鉄鋼EPDを公表するか、水素還元SSAB Zeroスチールの資格を取得した工場は10〜15%の価格プレミアムを要求でき、原材料の変動性を緩和します。要約すると、資本アクセス、デジタルアジリティ、コンプライアンス対応力が市場シェア獲得をますます左右しています。

北米加工金属製品産業リーダー

O'Neal Manufacturing Services

Mayville Engineering Company

Valmont Industries

BTD Manufacturing

Kapco Metal Stamping

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Mayville Engineering Companyは2025年第4四半期の収益が1億3,430万米ドルと好調であったと報告し、これはデータセンターおよびクリティカルパワー市場向け加工への積極的な戦略転換によるものです。

- 2026年2月:CHIPSおよび科学法に基づく390億米ドルの連邦資金の展開が、北米の金属加工業者に大規模な新たな収益源を創出しています。

- 2025年6月:鉄鋼およびアルミニウムに対する米国の50%関税の実施により、アルミニウムプレミアムが54%急騰するなど大幅な価格上昇が引き起こされました。これにより加工業者の利益率が著しく圧迫され、北米全域の主要な国境越えサプライチェーンが混乱しています。

- 2025年1月:Lincoln Electricは2024年第4四半期の収益が10億2,000万米ドルと前年同期比9.7%増であったと発表し、インフラ溶接需要を要因として挙げました。

北米加工金属製品市場レポートの調査範囲

加工金属製品とは、実用的な製品を製造するために組み立て、成形、またはその他の加工が施された金属部品です。圧延、打ち抜き、スタンピング、焼結、溶接、機械加工など複数の金属加工技術を総称して加工(ファブリケーション)と呼びます。北米加工金属製品市場の完全な背景分析として、経済の評価および各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントにおける新興トレンド、市場ダイナミクスおよび地理的トレンド、ならびにCOVID-19の影響がレポートに網羅されています。

北米加工金属製品市場は、材料タイプ別(鉄鋼、アルミニウム、その他)、エンドユーザー産業別(製造業、電力・公益事業、建設、石油・ガス、その他のエンドユーザー産業)、国別(米国、カナダ、メキシコ)に区分されています。レポートは、上記すべてのセグメントについて北米加工金属製品市場の市場規模および予測を金額(米ドル十億)で提供しています。

| 鉄鋼 |

| アルミニウム |

| その他の合金(チタン、銅など) |

| 鋳造 |

| 鍛造 |

| 機械加工 |

| 溶接・チューブ加工 |

| その他(スタンピング、積層造形) |

| 製造業 |

| 電力・公益事業 |

| 建設・インフラ |

| 石油・ガス |

| 自動車 |

| 航空宇宙・防衛 |

| その他の産業 |

| 米国 |

| カナダ |

| メキシコ |

| 材料タイプ別 | 鉄鋼 |

| アルミニウム | |

| その他の合金(チタン、銅など) | |

| 加工プロセス別 | 鋳造 |

| 鍛造 | |

| 機械加工 | |

| 溶接・チューブ加工 | |

| その他(スタンピング、積層造形) | |

| エンドユーザー産業別 | 製造業 |

| 電力・公益事業 | |

| 建設・インフラ | |

| 石油・ガス | |

| 自動車 | |

| 航空宇宙・防衛 | |

| その他の産業 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までに北米加工金属製品の需要はどの程度になるか?

2026年からCAGR 4.89%を反映し、2031年までに906億米ドルに達すると予測されています。

地域の加工において最も速く成長している材料カテゴリーはどれか?

アルミニウムはEVバッテリーエンクロージャーおよびデータセンター冷却ハードウェアを背景にCAGR 5.91%で拡大しています。

メキシコの加工金属生産シェアが上昇している理由は何か?

USMCA現地調達義務および400億米ドルの外国投資が、バヒオ回廊における自動車および航空宇宙の加工を拡大しています。

防衛志向の加工業者を再編しているコンプライアンストレンドは何か?

CMMC 2.0サイバーセキュリティ規則はレベル2認証を要求し、300万〜3,000万米ドルのコストがかかり、業界統合を促進しています。

関税は投入コストにどのような影響を与えているか?

2025年6月に発効したセクション232関税により、中西部のアルミニウムプレミアムが54%、熱延コイル価格が22%上昇し、固定価格契約の利益率を圧迫しています。

自動化投資が最も顕著に見られる場所はどこか?

ティア1工場は協働ロボット溶接セル、AIガイドレーザー、IoT機械加工センターを導入し、人材不足を克服して高付加価値契約を獲得しています。

最終更新日: