金属成形工具市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

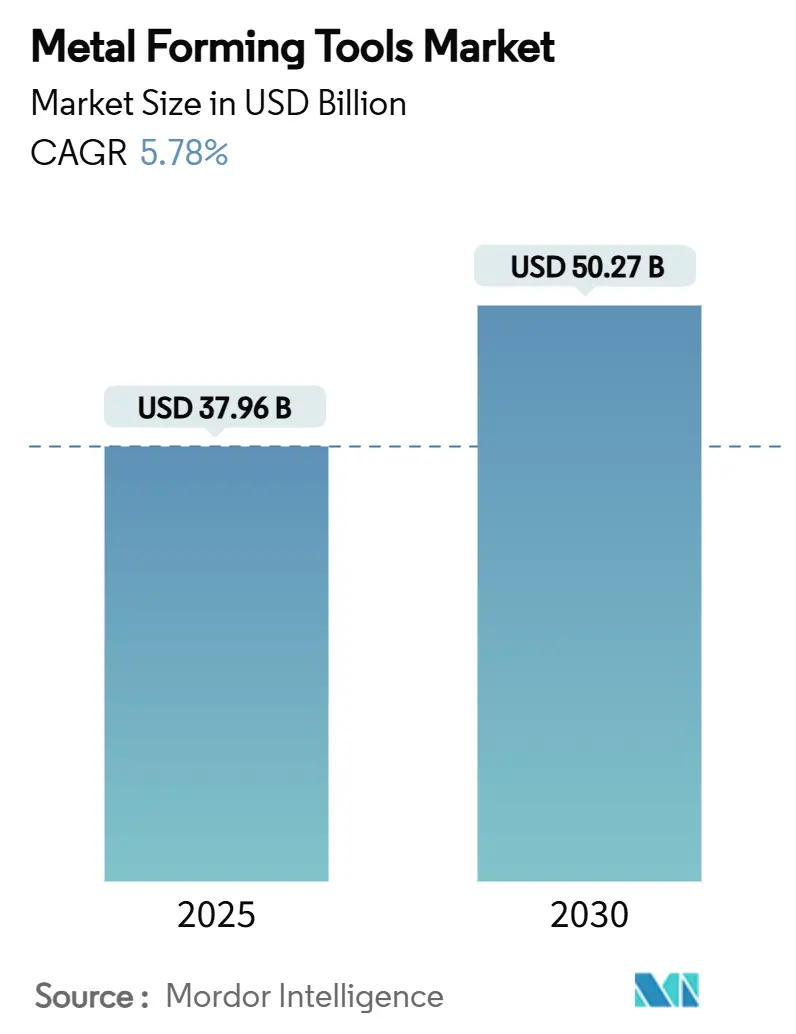

| 市場規模 (2025) | 37.96 十億米ドル |

| 市場規模 (2030) | 50.27 十億米ドル |

| 成長率 (2025 - 2030) | 5.78% CAGR |

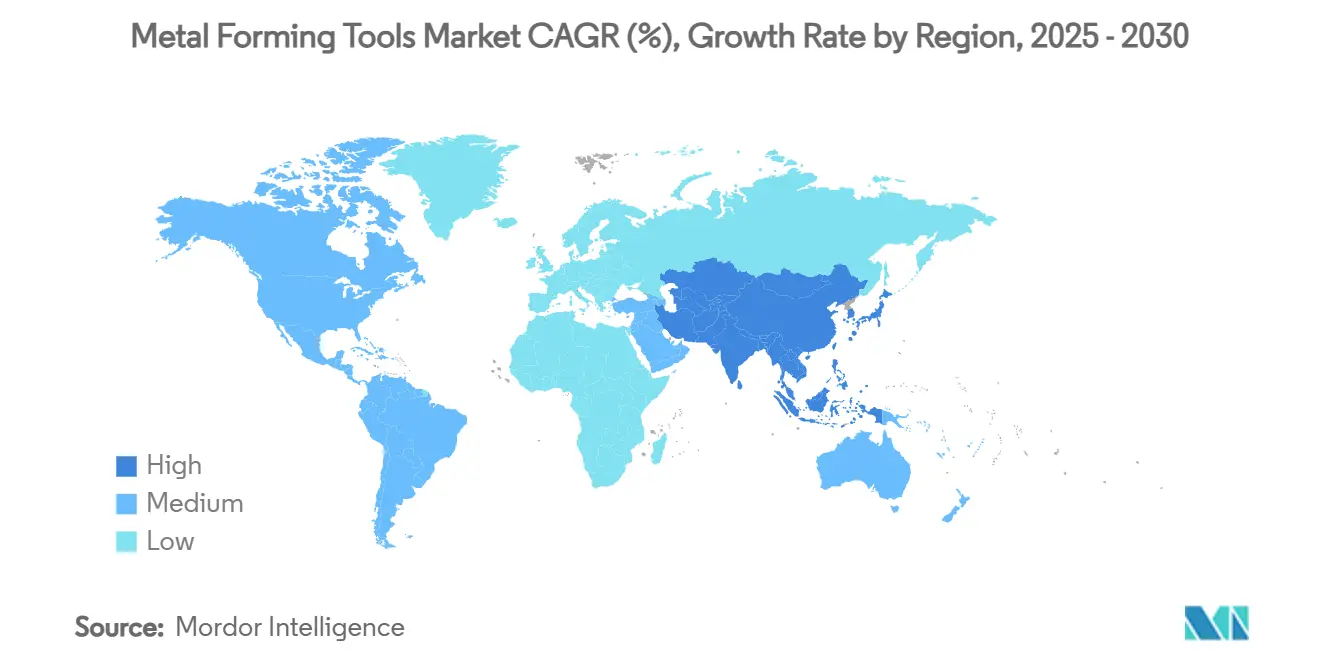

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属成形工具市場分析

金属成形工具市場規模は2025年に370億9,600万米ドルとなり、2030年までに502億7,000万米ドルに達すると予測され、CAGRは5.78%で推移します。電気自動車(EV)の生産台数増加、北米および欧州におけるリショアリングプログラムの拡大、油圧式プレスからサーボ電動式プレスへの決定的な移行が、この軌跡を牽引する最も顕著な要因です。自動車メーカーは超高張力鋼およびアルミニウムギガキャスト構造を成形できるプレス機を必要としており、航空宇宙および医療用インプラントメーカーはミクロンレベルの繰り返し精度を求めています。製造業者はまた、熟練労働者不足を補う緊急の必要性に直面しており、自動化、リアルタイムプロセス監視、ライツアウト製造の実践がより広く採用されています。航空宇宙付加製造における迅速な工具サイクル、政府資金による社会インフラプログラム、主要サプライヤーが追求する垂直統合戦略が、金属成形工具市場の主要な成長促進要因を補完しています。

主要レポートのポイント

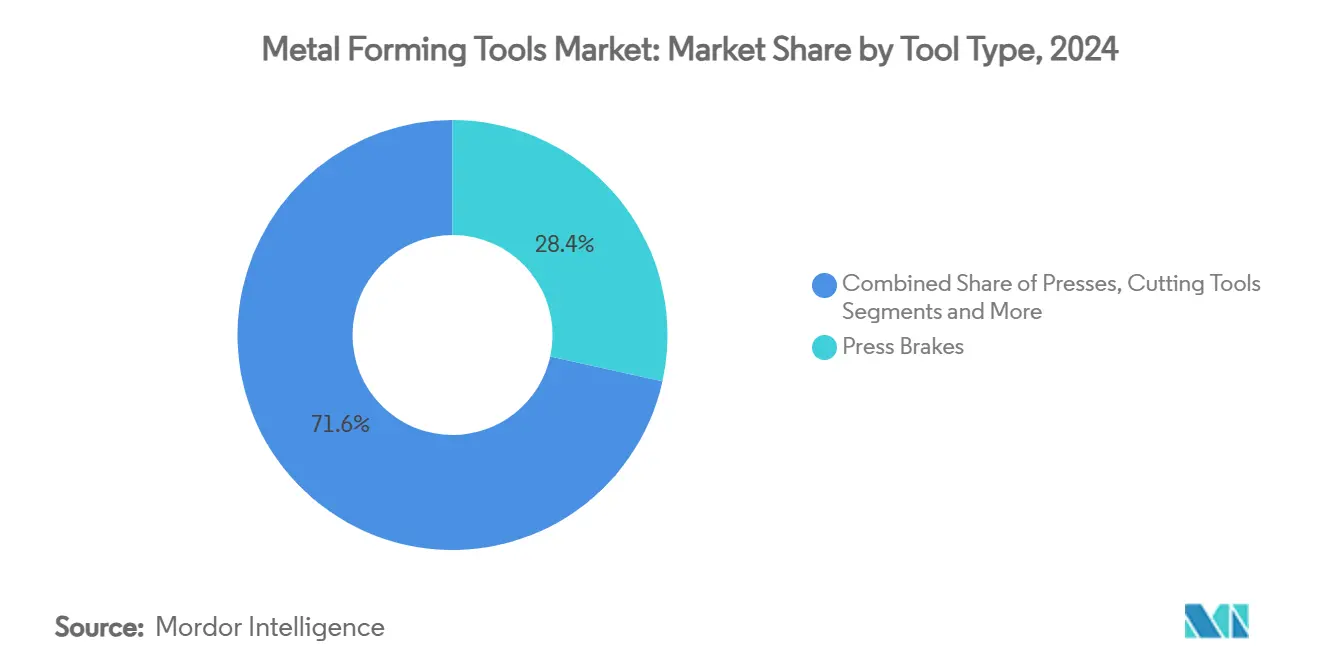

- 工具タイプ別では、プレスブレーキが2024年の金属成形工具市場シェアの28.45%を占め、サーボプレスは2030年までに9.80%のCAGRで拡大すると予測されています。

- 成形プロセス別では、スタンピングが2024年の金属成形工具市場規模の32.33%のシェアで首位を占め、曲げ加工機器が2030年までに6.70%のCAGRで最も速い成長を記録しています。

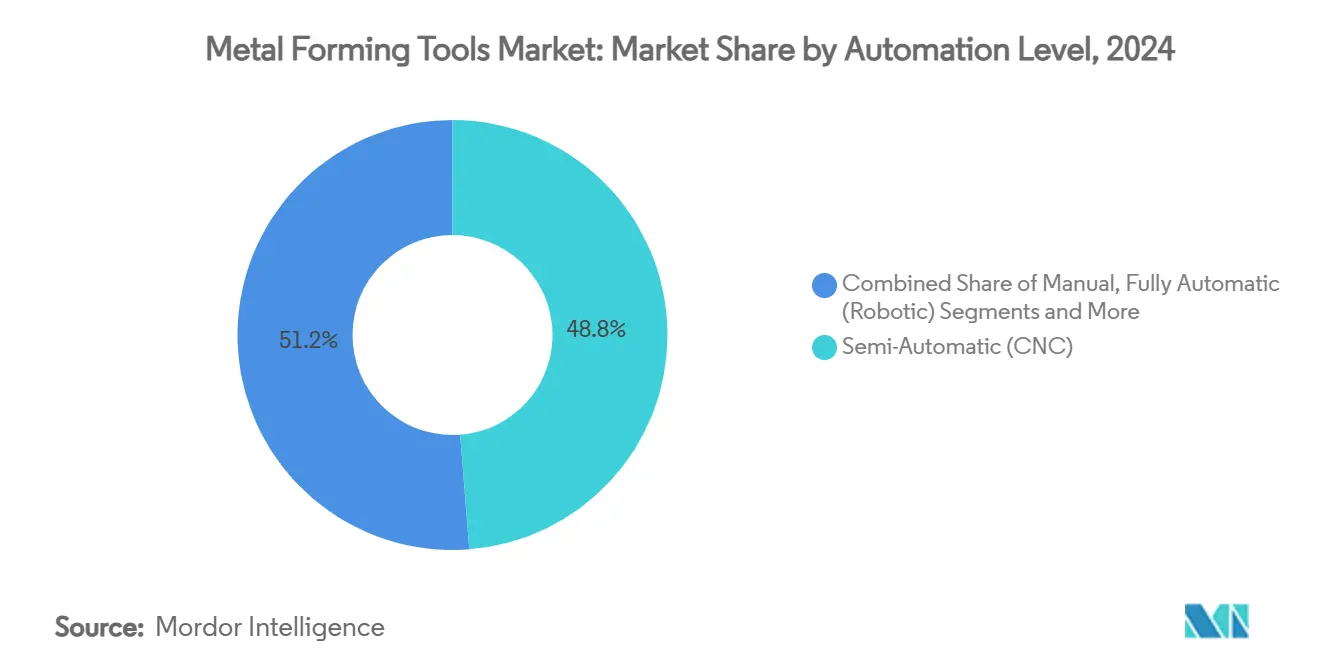

- 自動化レベル別では、半自動システムが2024年の金属成形工具市場シェアの48.76%を占め、完全自動化ソリューションは予測期間中に8.90%のCAGRで拡大しています。

- 最終用途産業別では、自動車セクターが2024年の金属成形工具市場規模の35.46%を占めてトップとなり、EVコンポーネント製造は2030年までに11.20%のCAGRで加速しています。

- 地域別では、アジア太平洋が2024年の金属成形工具市場シェアの41.22%を占め、同地域は2030年までに最高の8.90%のCAGRを記録しています。

世界の金属成形工具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV・軽量車両生産の急増 | +1.2% | 世界規模 – 特に中国、北米、欧州 | 中期(2〜4年) |

| 精密加工医療用インプラントの需要 | +0.8% | 北米・EU、アジア太平洋で増加中 | 長期(4年以上) |

| 北米・EUにおける製造業のリショアリング | +0.6% | 北米・EUが中心、メキシコへの波及 | 中期(2〜4年) |

| 航空宇宙3Dプリント部品の迅速な工具ニーズ | +0.4% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| グリーン水素機器における冷間成形の採用 | +0.3% | 世界規模、EUおよび日本で先行 | 長期(4年以上) |

| OEMのサーボメカニカルプレスへの移行 | +0.2% | 世界規模、先進国市場が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV・軽量車両生産の急増

EV製造は成形要件を再構築しており、工場は複数部品のボディ・イン・ホワイト組立から一体型ギガキャストへと移行しています。テスラのギガキャストは、モデル3の70以上のスタンピング部品をモデルYの2つのキャスト部品に集約し、ボルボからヒュンダイに至る競合他社が同様の戦略を追求するきっかけとなりました。この移行により、油圧損失なしにプログラム可能なモーションプロファイルと高い成形エネルギーを提供するサーボ電動式プレスの需要が高まっています。AIDA Engineeringなどの従来のプレスメーカーは、主にEV工具受注によって推進された5億4,800万米ドルの受注残を報告しており、このトレンドの商業的な牽引力を浮き彫りにしています。上昇余地は明確ですが、原材料価格の変動と高強度鋼のスプリングバックの問題により、サプライヤーはより強力な金型と高度な潤滑システムへの投資を余儀なくされ、コストとエンジニアリングの複雑さが増しています[1]インド政府、「特殊鋼生産量は2026〜27年までに1,800万トンから4,200万トンに増加」、報道情報局、pib.gov.in。

精密加工医療用インプラントの需要

整形外科用プレート、スクリュー、カスタム関節コンポーネントは、低マイクロメートル範囲の公差と介在物のない表面を必要とします。更新された米国FDA(食品医薬品局)のガイダンスは、設計変更のたびに引張強度、疲労抵抗、腐食挙動を検証することを製造業者に義務付けています。これらの規則は、高分解能ロードセルとクローズドループ軸制御を備えたサーボ電動式プレスの基準を引き上げます。インプラントに一般的に使用されるチタンおよびコバルトクロム合金は、変形中に急速に硬化し、工具摩耗を加速させ、プレミアムコーティングを必要とします。欧州、北米、日本の高齢化人口は安定した数量成長を支え、このセクターの高いマージンが特殊成形セルの資本コストを相殺します。

北米・EUにおける製造業のリショアリング

2023年上半期に287,000件の米国雇用がリショアリングまたは外国直接投資に関連していたと報告されており、コスト最適化からレジリエンス戦略への転換を反映しています。1兆2,000億米ドルのインフラ投資・雇用法を含む連邦プログラムは、成形鋼材、鉄筋、鋳造部品の国内需要を大幅に増加させます。消費電力が低く段取り時間が短いサーボ電動式プレスは、先進国経済に典型的な高い人件費を相殺するのに役立ちます。しかし、リショアリングの成功は労働力の確保に依存しているため、サプライヤーはターンキー自動化、トレーニング、予防保全パッケージをバンドルして工場の立ち上げを迅速化しています。

航空宇宙3Dプリント部品の迅速な工具ニーズ

航空宇宙における量産付加製造では、IQ、OQ、PQなどの厳格な認定プロトコルを満たすために、印刷後の成形、矯正、または表面強化作業が必要になっています。3Dプリントと精密成形を組み合わせたハイブリッドセルにより、OEMはバッチサイズを拡大しながら公差範囲を達成できます。ニッケル基超合金とTi-6Al-4Vパウダーは高い工具応力を課し、インプロセス監視のための水冷金型とセンサー内蔵プレスラインへの関心を高めています。成長は堅調ですが、規制上の経路が複雑であるため、顧客の検証サイクルが長引き、設備投資リリースのペースが制限されています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い資本集約度と長いROI | -0.6% | 世界規模、特に中小規模メーカーへの影響 | 中期(2〜4年) |

| 鉄鋼・超硬合金価格の変動 | -0.5% | 世界規模、価格感応度の高い市場でより大きな影響 | 短期(2年以内) |

| 熟練した工具・金型製造者の不足 | -0.4% | 主に北米・EU、アジア太平洋でも顕在化 | 長期(4年以上) |

| ネットワーク化されたプレスラインにおけるサイバーセキュリティリスク | -0.3% | 世界規模、自動化が進んだ先進国市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本集約度と長いROI

高度なサーボプレスは、工具、ロボット、ソフトウェアを追加する前でも、従来の油圧モデルより30〜50%高いコストがかかります。中小企業は、ROIが5年を超える場合、社内のハードルレートをクリアすることが困難です。マサチューセッツ州の見習いプログラムは、熟練工具・金型資格取得に8,000時間の実務と年間150時間の座学を要求するという、並行した人的資本の負担を示しています。経済的不確実性は、特に受注の見通しが限られている場合に支出をさらに抑制します。サプライヤーはモジュール式プレスフレーム、サブスクリプションソフトウェア、買い戻し保証でバランスシートへの影響を和らげようとしていますが、採用は借り手の信用力とマクロセンチメントによって依然として制限されています。

鉄鋼・超硬合金価格の変動

鉄鋼と超硬合金の価格変動は、金属成形工具サプライヤーの生産予算に直接的な圧力をかけます。北京がガリウムとゲルマニウムの輸出規制を課したとき、ガリウムのスポット価格は2023年7月までに1キログラムあたり332.50米ドルへとほぼ20%上昇し、地政学的な動きが一夜にして投入コストを変える可能性を示しました。鉄鋼価格の変動は、工場の現場と顧客の購買計画の両方に影響を与えます。なぜなら、多くの買い手は材料コストが不安定に感じられるときに新規設備の発注を延期するからです。タングステン粉末に依存する超硬工具は、鉱石供給の逼迫と精錬費用の上昇が完成工具価格に反映されるため、同様の緊張に直面しています。予測不可能なコスト曲線は在庫計画も複雑にします。在庫が多すぎると資金が拘束され、少なすぎると生産停止のリスクが高まります。中小企業は、長期契約を締結したり、マージンを損なわずに短期的な価格急騰を緩和したりするレバレッジが不足しているため、最も大きな負担を感じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

工具タイプ別:プレスブレーキが首位、サーボ技術が加速

2024年、プレスブレーキは金属成形工具市場の28.45%のシェアを獲得し、建設パネルから航空宇宙ストリンガーに至るセクターでの適応性を示しました。金型、バックゲージ、オフラインプログラミングソフトウェアの確立されたエコシステムが、競争力のある所有コストを維持する上で重要な役割を果たしています。最も成長が速いカテゴリーであるサーボプレスは、高強度鋼およびアルミニウムギガキャストコンポーネントに不可欠なエネルギー節約と精密なストローク制御に支えられ、2030年までに9.80%のCAGRを記録すると予測されています。プレスブレーキの金属成形工具市場規模は着実に拡大する一方、OEMがプログラム可能なモーションと低騒音を目指すにつれて、サーボプレスのシェアはさらに速く拡大しています。TRUMPFが2024年にリリースしたフレックスセルモバイル曲げ加工機は、従来のプレスブレーキリーダーが労働力不足を解消し、増分収益を確保するために自動化を組み込む方法を示す好例です。

EVおよび航空宇宙の受注残の増加は、特にアジア太平洋において大型サーボプレスの需要を刺激しており、グリーンフィールド工場は油圧ラインを完全にスキップしています。一方、機械式プレスは、小さなストローク高さでのヒット率がサーボシステムを上回るため、缶詰の蓋や標準的なボディパネルでの関連性を維持しています。金型とパンチ工具は、プレスフリートの規模に連動した常緑の収益源であり続け、サプライヤーは摩耗パターンをユーザーに警告するサブスクリプションベースの工具管理ポータルを提供するよう促されています。ローリング、切断、ハイドロフォーミング工具は、バッテリーエンクロージャー用アルミニウム押出材や燃料電池スタック用ハイドロフォームステンレスチューブなど、特定の材料トレンドに沿って成長するニッチなサブ市場を形成しています。

成形プロセス別:スタンピングの優位性に曲げ加工のイノベーションが挑む

スタンピング作業は2024年の金属成形工具市場シェアの32.33%を占め、自動車および家電工場に定着したラインが昼夜を問わず稼働することで恩恵を受けています。しかし、協働ロボットとオフラインプログラミングに支援された曲げ加工機は、6.70%のCAGRで成長しています。マスカスタマイゼーションと製品ライフサイクルの短縮化がユーザーを柔軟なシステムへと向かわせるにつれ、曲げ加工に関連する金属成形工具市場規模は着実に拡大するでしょう。Cincinnati Incorporatedのイージーベンド協働ロボットセルは、ベンダーが段取り時間を短縮し、少量多品種の工場がファブリケーターのリードタイム目標を達成できるようにする方法を示しています。

鍛造は、方向性強度が重要な航空宇宙の着陸装置ブランクや自動車クランクシャフトの基盤であり続けていますが、そのシェアはほぼ横ばいです。押出加工は、輸送および建物ファサードにおける軽量化の要請から恩恵を受けています。レーザー支援切断は、統合セルにおける成形プロセスとうまく組み合わさり、部品ごとのトレーサビリティと仕掛品の削減をもたらします。製造業者はますます、1回のパスでスタンピング、曲げ加工、切断を行うハイブリッドラインを選択し、ソフトウェア駆動の柔軟性にプレミアムを支払っています。PLC、マシンビジョン、予知保全アナリティクスをバンドルするサプライヤーは、より高いウォレットシェアを獲得しています。

自動化レベル別:半自動システムが完全自動化へ移行

2024年、半自動機械は金属成形工具市場シェアの48.76%を占め、CNC制御とオペレーターの監視が共存する中間点を反映しています。堅調な8.90%のCAGR予測に後押しされた完全自動化システムは、労働力不足と厳しい公差ウィンドウに悩む工場を引き付けています。完全自律ラインに関連する金属成形工具市場規模は、EVのバッテリートレイとモーターハウジングを生産するギガファクトリー内で最も急速に膨らんでいます。

ABBのオムニバンス協働テンディングセルは最大60%の生産性向上を示し、希少な技術者をより付加価値の高い作業に解放しています。ライツアウト操業はまだ初期段階ですが、エネルギーコストの急騰がオフピーク時のスケジューリングを促進するにつれて注目を集めています。SMSグループのレッヒ・シュタールヴェルケにおけるスマートファクトリー展開に見られるセンサーと5G接続は、リアルタイムの状態監視が予知保全を支える方法を示しています。手動セットアップは、量が経済的な自動化には少なすぎる特殊金属部品を製造する航空宇宙のジョブショップで継続していますが、ここでもクイックチェンジ工具とオフラインシミュレーションがダウンタイムを短縮しています。

最終用途産業別:EV変革に挑戦される自動車のリーダーシップ

自動車は2024年の金属成形工具市場規模の35.46%を占めましたが、専用EVコンポーネントラインの11.20%のCAGR成長に迅速に適応する必要があります。ホンダの150億米ドルのカナダEV工場やBMWのメキシコバッテリープラットフォーム拡張などの投資は、新しいドライブトレインアーキテクチャが工具の更新サイクルにどのように転換されるかを強調しています。ギガキャストには6,000トンを超えるプレスと精密な金型温度制御が必要であり、サプライヤーのエンジニアリング能力を限界まで引き伸ばしています[2]トルコ投資促進機関、「トルコ機械セクターは30万人を雇用し470億米ドルの収益を創出」、投資局、invest.gov.tr。

航空宇宙・防衛はトレーサビリティと認証に対してプレミアムを支払うプレミアムセグメントであり続け、産業機械は標準プレスに対して安定したベースロード需要を提供しています。建設・建築のリサイクル政策は、特に急速に都市化が進むアジア太平洋の都市において、構造用鋼の圧延を支援しています。電気・電子メーカーはコネクタのナノスケール公差を追求し、高速スタンピングプレスのアップグレードを促進しています。医療機器は量的には小さいプレイですが、各インプラントラインにクリーンルーム統合と厳格な検証が必要なため、高いマージンを提供しています。

地域分析

アジア太平洋は2024年の金属成形工具市場シェアの41.22%を支配し、比類のない8.90%のCAGRで成長する見込みです。長江デルタと広東省の中国のクラスター経済は、EVボディショップと消費者向け電子機器ケーシング向けに大量のプレス受注をもたらし、日本は山一鋼業と天工の流通協定に示されるように、高精度サーボドライブと高度な金型鋼を供給しています。インドの生産連動型インセンティブ(PLI)制度は、世界の自動車・電子機器OEMを引き付け、中型CNCブレーキとコイルフィードラインの需要を促進しています。ベトナム、タイ、インドネシアへのサプライチェーン多様化は、企業が地政学的リスクをヘッジするにつれて地域のインストールを加速させています[3]中国国家統計局、「2024年5月の製造業付加価値は6.0%増加、金属製品の成長率は6.6%」、国家統計局、stats.gov.cn。

北米はリショアリングとインフラ支出から恩恵を受けています。景気刺激プログラムは国内の鋳造所と板金加工業者への新規受注を促進しています。メキシコは、自動車および白物家電メーカーがアジアから物流リードタイムを短縮するために移転するニアショアハブとして台頭しています。米国の航空宇宙プライムは、アルミニウムリチウム外板とチタンスパー用の精密プレスを引き続き購入し、サーボ電動式および油圧ハイブリッド設計を好む技術豊富な設備ミックスを維持しています。

欧州はマクロ経済の軟調な状況と戦いながらも、エンジニアリングの卓越性と持続可能性の義務に依存しています。ティッセンクルップ・マテリアルズ・プロセッシングなどのドイツの製鉄所は新しいスリッティングラインを追加し、年間35万トンへの能力増強を行い、地域の産業回復への信頼を示しています。EU欧州グリーンディールはエネルギー効率の高い機械への需要を高め、高い電力価格はオペレーターを回生ドライブ付きサーボプレスへと向かわせています。東欧はコスト競争力のあるスタンピングのグリーンフィールド投資を引き付けていますが、根強い熟練労働者不足が立ち上げを制限する可能性があります。

競合環境

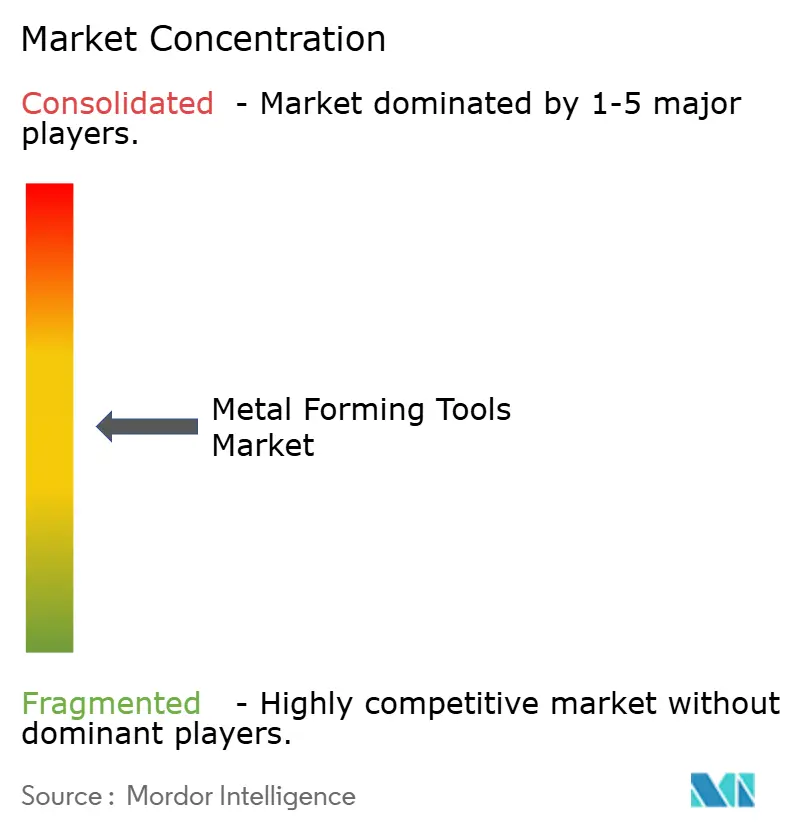

競争は中程度に集中しており、上位10社が世界収益の中程度の割合を支配しています。TRUMPF、Amada、Schuler(最近ANDRITZ Schulerにリブランド)は、統合プレスライン、レーザー、曲げ加工ポートフォリオを提供することで技術的リーダーシップを維持しています。中国の参入企業は量的なコスト優位性を活用し、既存企業は自動化スイートとグローバルサービスフットプリントによる差別化を余儀なくされています。TRUMPFの2023/24年度の56億2,000万米ドル(52億ユーロ)の収益は、世界的な設備投資の軟化と積極的な中国の価格設定の中で3.6%減少し、プレミアム製品のマージン圧力を浮き彫りにしています。

戦略的買収は継続的な統合トレンドを示しています。ウィルソン・ツール・インターナショナルの2025年1月のPASSスタンツテクニックの買収は欧州でのフットプリントを深め、金型セットの提供を拡大し、ユナイテッド・グラインディングのGFマシニング・ソリューションズ買収合意は、超精密工具研削のシナジーに向けてグループを位置付けています。サプライヤーはまた地域サービスハブに投資しており、コマツは2025年2月に米国部門を再編してガバナンスを合理化し、顧客との距離を縮めました。このような動きは、純粋な設備販売から、スペアパーツ、トレーニング、予知保全アナリティクスを包含するライフサイクル価値提案へのピボットを強調しています。

技術ロードマップは現在、デジタル化、エネルギー効率、サイバーセキュリティを中心に展開しています。Prima Powerは2024年のユーロブレッヒで無人操業を目指したロボットプレスブレーキセルを展示し、Schuler北米は車両軽量化に対応するためにチューブラーハイドロフォーミングに資金を投入しました。ベンダーはデータロギング用にOPC-UAまたは独自プロトコルを組み込んでいますが、ネットワーク化されたプレスラインを標的にしたランサムウェアからの脅威の増大に直面しています。したがって、サイバーセキュリティ専門家とのパートナーシップは、防衛や医療機器などのセキュリティ重視セクターにおけるOEM入札の新たな差別化要因となっています。

金属成形工具産業のリーダー

TRUMPF Group

Amada Co., Ltd.

Schuler AG

JIER Machine-Tool Group

DMG Mori

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:ANDRITZ AGは、統合成形・ハンドリングソリューションを深化させるためにSchulерをANDRITZ Schulerにリブランドしました。

- 2025年2月:Komatsu Ltd.は、顧客利便性とガバナンスを向上させるために米国子会社を再編しました。

- 2025年1月:Wilson Tool InternationalがPASS Stanztechnik AGを買収し、欧州のパンチプレス工具のリーチを拡大しました。

- 2024年11月:United GrindingがGF Machining Solutionsの買収合意を発表し、2025年第1四半期/第2四半期に完了予定です。

世界の金属成形工具市場レポートの範囲

| プレス機 | 機械式プレス |

| 油圧式プレス | |

| サーボ電動式プレス | |

| スクリュー・ナックルプレス | |

| プレスブレーキ | |

| ローリング工具(圧延機、ねじ転造機など) | |

| 切断工具 | |

| ハイドロフォーミング機器 | |

| 金型・パンチ工具 | スタンピング金型 |

| 鍛造金型 | |

| 押出金型 | |

| ロールフォーミング工具 |

| スタンピング(冷間・熱間) |

| 鍛造(熱間・温間・冷間) |

| 圧延(平板・形鋼) |

| 押出加工(直接・間接・静水圧) |

| 切断 |

| 曲げ加工 |

| その他(押出加工など) |

| 手動 |

| 半自動(CNC) |

| 完全自動(ロボット) |

| ライツアウト・スマートファクトリー |

| 自動車・輸送 |

| 航空宇宙・防衛 |

| 産業機械・資本財 |

| 建設・建築 |

| 電気・電子 |

| エネルギー(再生可能エネルギー・石油・ガス) |

| 医療機器 |

| その他(家庭用電化製品など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 工具タイプ別 | プレス機 | 機械式プレス |

| 油圧式プレス | ||

| サーボ電動式プレス | ||

| スクリュー・ナックルプレス | ||

| プレスブレーキ | ||

| ローリング工具(圧延機、ねじ転造機など) | ||

| 切断工具 | ||

| ハイドロフォーミング機器 | ||

| 金型・パンチ工具 | スタンピング金型 | |

| 鍛造金型 | ||

| 押出金型 | ||

| ロールフォーミング工具 | ||

| 成形プロセス別 | スタンピング(冷間・熱間) | |

| 鍛造(熱間・温間・冷間) | ||

| 圧延(平板・形鋼) | ||

| 押出加工(直接・間接・静水圧) | ||

| 切断 | ||

| 曲げ加工 | ||

| その他(押出加工など) | ||

| 自動化レベル別 | 手動 | |

| 半自動(CNC) | ||

| 完全自動(ロボット) | ||

| ライツアウト・スマートファクトリー | ||

| 最終用途産業別 | 自動車・輸送 | |

| 航空宇宙・防衛 | ||

| 産業機械・資本財 | ||

| 建設・建築 | ||

| 電気・電子 | ||

| エネルギー(再生可能エネルギー・石油・ガス) | ||

| 医療機器 | ||

| その他(家庭用電化製品など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年までの金属成形工具市場の予測値は?

市場は5.78%のCAGR軌道で2030年までに502億7,000万米ドルに達すると予測されています。

現在最大のシェアを持つ工具タイプは何ですか?

プレスブレーキは2024年に28.45%のシェアで首位を占め、複数の産業にわたる汎用性が評価されています。

サーボ電動式プレスが普及している理由は何ですか?

油圧式プレスよりも高いエネルギー効率、プログラム可能なモーションプロファイル、低いメンテナンスコストを提供し、複雑なEVおよび航空宇宙部品の製造を支援しています。

2030年まで最も速く成長する地域はどこですか?

アジア太平洋は中国の量的需要と日本の精密工具の専門知識に牽引され、8.90%のCAGRを記録すると予測されています。

労働力不足は設備購入にどのような影響を与えていますか?

製造業者は、希少な熟練工具・金型製造者への依存を減らすために、完全自動化および協働ロボットソリューションを採用しています。

最終更新日: