カナダ金属加工機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

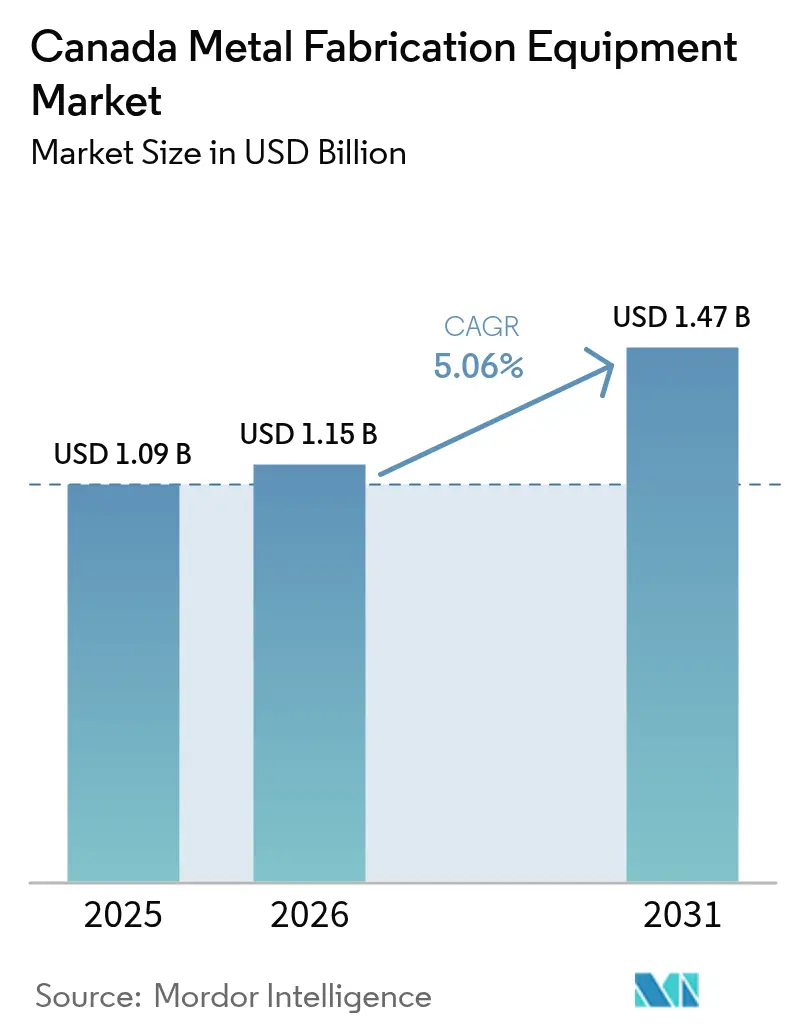

| 基準年の市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ金属加工機器市場分析

カナダ金属加工市場規模は、2025年にUSD 10億9,000万、2026年にUSD 11億5,000万と予測され、2026年から2031年にかけてCAGR 5.06%で成長し、2031年までにUSD 14億7,000万に達する見込みである。連邦政府が支援するインフラ支出の急増、米国インフレ抑制法に整合したクリーン経済税額控除、および厳格なバイ・クリーン調達規則が、エネルギー効率の高い機器および国内コンテンツ適合プロジェクトへの新規受注を誘導している。オンタリオ州およびブリティッシュコロンビア州におけるEVバッテリーおよび水素への投資が、溶接および板金加工能力を従来の石油・ガス関連業務から引き離し、クリーンテックサプライチェーンに位置づけられた工場が恩恵を受ける二極化した市場環境を生み出している。一方、深刻化する労働力不足と電力コストの上昇が、自動化への対応が遅い企業の利益率を圧迫しており、TRUMPF社やAMADA社などの現地化された機器サプライヤーによるターンキー自動化パッケージが納期を短縮し、サービスへの期待水準を高めている。したがって、競争の焦点は最低購入価格よりも、稼働率の信頼性、トレーサビリティ、および急速に進化する公共部門の仕様への対応能力へとシフトしている。

主要レポートのポイント

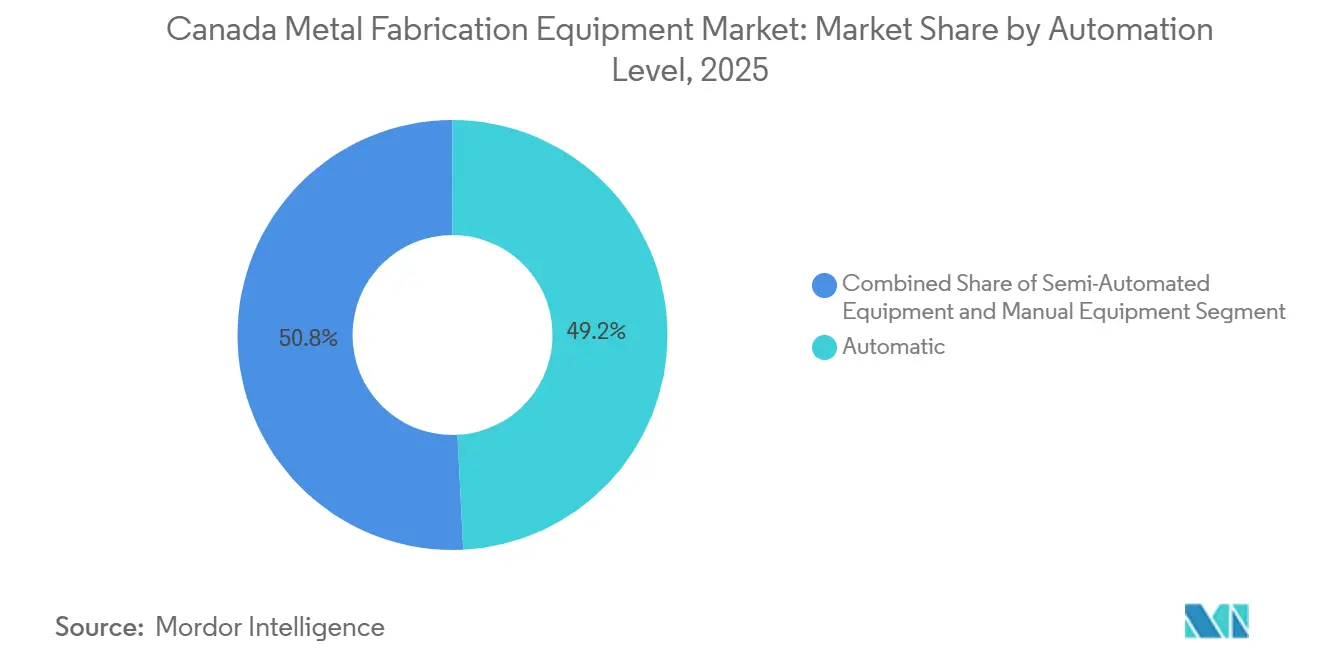

- 自動化レベル別では、自動機器が2025年のカナダ金属加工市場シェアの49.20%を占め、半自動化カテゴリーは2031年にかけてCAGR 6.10%で拡大する見込みである。

- 機器タイプ別では、切断システムが2025年に35.07%の収益シェアを獲得し、仕上げ・搬送・工具機器は2031年にかけてCAGR 7.01%で成長すると予測される。

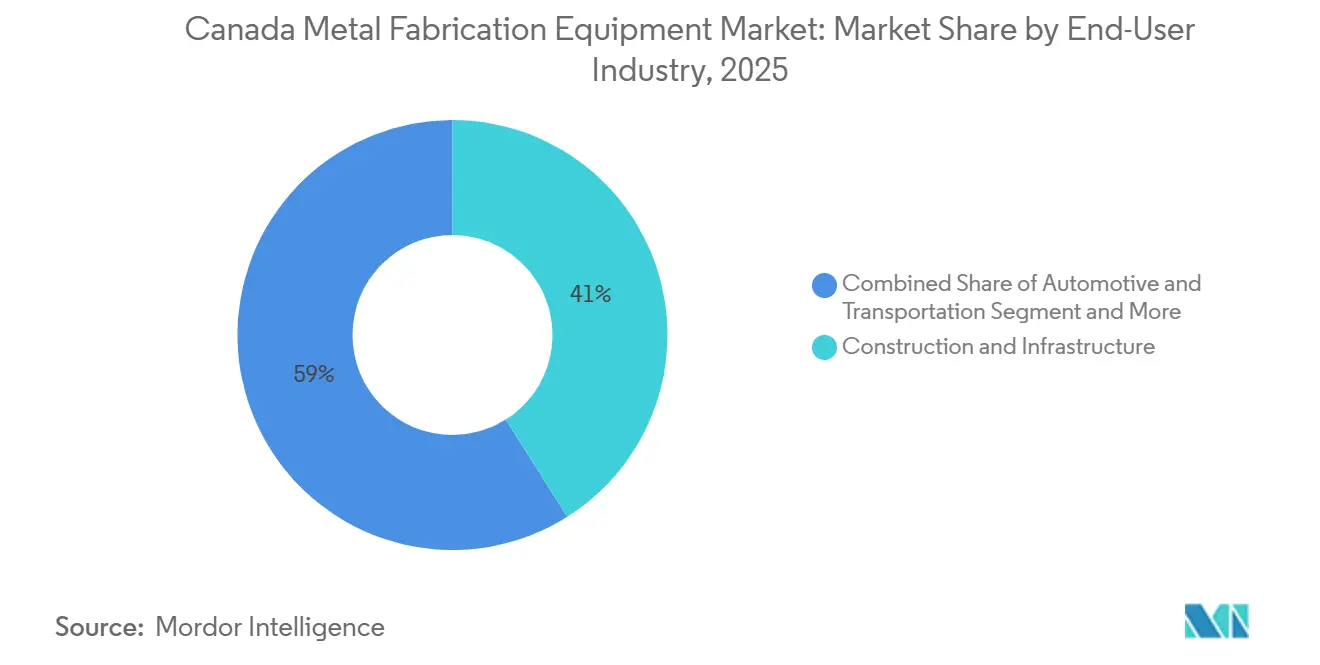

- エンドユーザー別では、建設・インフラが2025年のカナダ金属加工市場規模の41.04%を占め、「その他」カテゴリーが2031年にかけてCAGR 6.20%で最も速く成長している。

- 州別では、オンタリオ州が2025年のカナダ金属加工市場において44%のシェアでトップとなり、ブリティッシュコロンビア州が2031年にかけてCAGR 6.50%で最高の成長率を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ金属加工機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| クリーン経済 税額控除(IRA整合)による国内EV・バッテリー部品加工の促進 | +1.5% | オンタリオ州 およびケベック州の自動車クラスター;ブリティッシュコロンビア州の水素ハブ | 中期 (2~4年) |

| 拡大された 連邦・州共同インフラカナダ2030パイプライン資金 | +1.2% | 全国規模、 オンタリオ州、ケベック州、ブリティッシュコロンビア州の都市回廊に集中 | 中期 (2~4年) |

| 小型モジュール炉 およびグリーン水素プロジェクト向けモジュール加工 | +0.9% | オンタリオ州 (原子力)、アルバータ州およびブリティッシュコロンビア州(水素)、サスカチュワン州(小型モジュール炉パイロット) | 長期 (4年以上) |

| 高効率 金属加工機器への需要を高める義務的「バイ・クリーン」調達 | +0.8% | 全国規模、 大規模公共事業パイプラインを持つ州(オンタリオ州、ケベック州、 アルバータ州)で最も強い影響 | 短期 (2年以内) |

| AI駆動型 デジタルツインおよび予測分析の統合 | +0.6% | 全国規模、 オンタリオ州およびケベック州の先進製造センターが主導 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

クリーン経済税額控除による国内EV・バッテリー部品加工の促進

クリーンテック製造向け30%投資税額控除に加え、クリーン水素向け15~40%の税額控除が、切断・溶接能力をバッテリーエンクロージャーおよび電解槽フレームへと誘導している。[1]カナダ政府、「2025年予算:クリーンテクノロジー投資税額控除」、canada.caフォルクスワーゲンのUSD 52億5,000万セント・トーマスバッテリー工場やステランティス・LGのUSD 37億5,000万ウィンザー施設などのメガプロジェクトは、IATF 16949規格を満たす精密ハウジングのために地元加工業者との契約をすでに締結している。2025年予算で導入された機械設備の即時費用計上制度により、工場はレーザーカッターやロボットセルを5年間ではなく初年度に償却でき、キャッシュフローの改善と回収期間の短縮が可能となる。これらのクリーンテッククラスターに位置づけられたサプライヤーは、2028年まで受注残が積み上がっていると報告しているが、従来の石油・ガス加工業者はプロジェクトの延期に直面している。したがって、不均等なインセンティブ構造がカナダ金属加工市場を二極化させ、電気自動車および水素バリューチェーンに整合した企業を優遇している。

連邦・州共同インフラカナダ2030パイプライン資金の拡大

カナダインフラ投資プログラムへのUSD 247億5,000万、コミュニティ強化構築へのUSD 382億5,000万、住宅インフラ基金へのUSD 45億という大規模な公共事業配分が、構造用鋼材、手すり、およびモジュール建築フレームの複数年にわたる受注残を確定させている。[2]インフラカナダ、「カナダインフラ投資プログラム」、infrastructure.gc.caカナダ材料優先調達方針により、USD 1,880万を超えるプロジェクトは国内の鉄鋼およびアルミニウムを調達することが義務付けられ、加工業者はトレーサビリティソフトウェアおよびISO 9001システムへの投資を迫られるか、排除されるリスクを負う。大手工場はコンプライアンスの重複を避けながら能力を追加するためにニッチな専門業者を買収しており、ArcelorMittal Dofascoなどの製鉄所はUSD 13億2,000万のDRI-EAFアップグレードを計画しており、2028年までにこれらのプロジェクトに低炭素熱延鋼板を供給する予定である。これらの措置は総じて、国内バリューチェーンへの需要を誘導し、サプライヤーのパフォーマンス基準を引き上げる。したがって、この資金の流れはカナダ金属加工市場に収益の下限と統合の触媒の両方をもたらす。

小型モジュール炉およびグリーン水素プロジェクト向けモジュール加工

オンタリオ・パワー・ジェネレーションのダーリントン小型モジュール炉およびHTECのブリティッシュコロンビア州におけるUSD 3億5,400万の水素ハブは、従来の許容差を超える原子力グレードの圧力容器および極低温ステンレス鋼パイプスプールを必要とする。BWXTは48基の蒸気発生器の能力拡大のためにUSD 6,000万を投資し、ウェスティングハウスはAP300コンポーネントの現地化のためにカナダ企業と供給に関する覚書を締結している。この分野に参入する加工業者はASME UスタンプまたはCSA N299品質プログラムを取得する必要があり、コストと長期サービス収益の両方が増加する。ワールド・エナジーGH2のニューファンドランド施設などのグリーン水素プロジェクトも水素脆化耐性合金を必要とし、資格を持つ溶接工に高マージンのニッチを開いている。プロジェクトパイプラインはまだ形成途上にあるが、その数十年にわたる展望は、従来セクターの景気循環的な変動を相殺する安定した成長ベクトルを提供する。

高効率機器への需要を高める義務的バイ・クリーン調達

バイ・クリーン規則は連邦プロジェクトに対して内包炭素の開示、多くの場合その最小化を義務付け、加工業者はファイバーレーザーカッター、全電動プレスブレーキ、およびエネルギー効率の高い溶接システムへのアップグレードを迫られ、運用コストと排出量の両方を削減する。機器OEMはこれに応じて生産の現地化を進めており、TRUMPFはコネチカット州にUSD 3,000万のスマートファクトリーを開設し、2026年夏からカナダのバイヤーへの納期を短縮するために北米向けプレスブレーキを組み立てる予定である。AMADAの米国工場は自動積み降ろしタワーと組み合わせた高キロワットVENTISレーザーを供給し、バイヤーにバイ・クリーン入札の性能仕様を満たすターンキーパッケージを提供している。このようなアップグレードのための資本予算を持たない中小工場は、収益性の高い公共契約から失格するリスクがあり、技術導入と市場シェアの早期採用者へのシフトを加速させている。したがって、この規制はカナダ金属加工市場の近代化においてアメとムチの両方として機能する。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 移民目標の引き上げにもかかわらず深刻な熟練労働力不足 | -0.9% | 全国規模、 オンタリオ州、アルバータ州、ブリティッシュコロンビア州で最も深刻 | 短期 (2年以内) |

| 電力料金の上昇 および炭素課税による運用コストの増加 | -0.7% | 全国規模、 アルバータ州およびオンタリオ州(炭素集約型事業)で最も高い影響 | 中期 (2~4年) |

| 2025~26年の持続的な金利による資本コストの上昇が中小企業の設備投資を抑制 | -0.5% | 全国規模、 中小企業に不均衡な影響 | 短期 (2年以内) |

| 接続されたCNCシステムに対するサイバーセキュリティおよびデータ主権コンプライアンスの負担 | -0.3% | 全国規模、 防衛および重要インフラに関わる企業に集中 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

移民目標の引き上げにもかかわらず深刻な熟練労働力不足

カナダ統計局によると、構造金属雇用が増加する中でも、職人労働力は2016年から2021年の間に5.7%縮小し、増大する需要を満たす溶接工や機械工が不足している。[3]カナダ統計局、「2021年国勢調査:職人労働力」、statcan.gc.ca溶接工の求人充足率は2025年に1.5まで逼迫し、雇用主は15~25%の賃金プレミアムを支払うか、スタッフを引き抜くことを余儀なくされている。カナダ製造業者・輸出業者協会が2033年までに必要とされると述べる140万人の労働者のうち、レッドシール訓練のためにUSD 5,600万を充当する連邦プログラムがカバーするのはごく一部に過ぎない。したがって、工場はロボット溶接セルを急速に導入しているが、多くは社内統合スキルを欠いており、資産の活用不足とROIの低下をもたらしている。この人材不足は能力拡大の足かせとなり、カナダ金属加工市場の成長軌道を鈍化させる可能性がある。

電力料金の上昇および炭素課税による運用コストの増加

連邦炭素価格は2023年のトン当たりUSD 48から2030年には予定されているUSD 128へと上昇し、レーザー切断、誘導加熱、および抵抗溶接作業の電力コストを押し上げている。脱炭素化インセンティブプログラムが2025年に38プロジェクトにUSD 1億1,250万を交付したものの、ほとんどの補助金は炉のアップグレードや効率改善工事の一部しかカバーせず、中小加工業者に残余コストを残している。オンタリオ州およびアルバータ州の工場は月次光熱費が前年比8~12%上昇していると報告しており、固定価格契約の利益率を圧迫している。熱延コイルが2025年中に二桁パーセントの変動を記録したことで鉄鋼価格の変動が負担を深め、スポットエネルギー価格へのエクスポージャーを高めるジャストインタイム在庫戦略を余儀なくされている。したがって、持続的に高い運用コストは競争力を侵食し、カナダ金属加工市場への新規資本投資を抑制する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:労働力不足がロボティクスを加速

自動機器は2025年のカナダ金属加工市場規模の49.20%を占めた。労働力不足により、中小工場でさえ夜間無人稼働が可能なロボット溶接セルを導入し、人員を増やすことなく生産量を倍増させている。大西洋カナダ機会庁のUSD 56万の補助金がAtelier Gérard Beaulieuのレーザー切断能力を3倍にし、60の新規雇用を創出したことは、補助金付き自動化が賃金圧力を緩和することを証明している。[4]大西洋カナダ機会庁、「AGBレーザー切断拡張」、acoa-apec.gc.ca早期採用者はまた、2025年予算で導入された即時費用計上制度の恩恵を受け、ファイバーレーザーの購入を5年間ではなく初年度に控除できる。

溶接工の求人充足率は2025年に1.5まで逼迫しているため、プログラマーを採用できない工場は、標準部品ライブラリに事前調整された状態で納品されるターンキーロボットセルを購入することが多い。TRUMPFのコネチカット州スマートファクトリーは2026年半ばから北米向けプレスブレーキを組み立て、カナダのバイヤーへのリードタイムを数週間から数日に短縮する。したがって、自動化は「あれば便利」から「必須」へと移行し、2031年にかけてすべての自動化層の中で最も速いCAGR 6.10%を記録する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機器タイプ別:仕上げおよび搬送が勢いを増す

切断システムは2025年のカナダ金属加工市場規模の35.07%を占め、自動車および航空宇宙サプライチェーン全体にわたるファイバーレーザーの設置基盤を反映している。しかし、仕上げ・搬送・工具ユニットは年率7.01%で成長すると予測されており、これはバイ・クリーン入札が密閉スプレーラインとロボットバリ取りを必要とする低VOC塗料によるパウダーコーティング表面を指定するようになったためである。Groupe Support Plusは、レーザー、切断ロボット、折り曲げプレス、および曲げセルを設置するためにUSD 49万の返済可能融資を活用し、新規入札に一般的なワンストップ機器パッケージを例示した。

エネルギーコストも購買習慣を形成している。全電動プレスブレーキは油圧式の前機種と比べて最大50%少ない電力を使用し、オンタリオ州の電気代が前年比8~12%上昇している中で重要なメリットとなっている。切断部品を仕分けするマテリアルハンドリングロボットは腰部損傷と補償保険料を削減し、オーナーが6桁の投資を正当化するのに役立つ。ターンキー自動化が標準となるにつれ、レーザー、曲げ、バリ取りセルを単一のサービス契約でバンドルするOEMがニッチな工具サプライヤーより優位に立つ。

エンドユーザー産業別:インフラが依然として最大のシェアを占める

建設・インフラは2025年のカナダ金属加工市場規模の41.04%を占め、カナダインフラ投資資金のUSD 247億5,000万と鉄鋼に関する厳格な国内コンテンツ規則によって確保されている。構造用梁、橋の手すり、および交通機関の駅パネルが安定した工場稼働を促進する一方、カナダ材料優先調達方針は中小工場がしばしば欠くトレーサビリティソフトウェアへの需要を高めている。

最も速いCAGR 6.20%は、電子機器、海洋、鉄道、データセンター冷却などの「その他」バケットからもたらされており、企業が景気循環的な石油・ガス業務から多角化しているためである。Wabi Iron & Steelのリソースミネラル採掘が鉱石処理機器への需要を高める中、USD 244万の鋳造所アップグレードにより2027年までに収益が3倍になる見込みである。鉄道車両の改修や水素圧縮における同様のニッチな取り組みが顧客基盤を広げ、住宅サイクルに連動した収益変動を緩和する。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

オンタリオ州は2025年の生産量の44%を維持しており、その自動車回廊と原子力改修プログラムが精密板金、プレス加工、およびASMEセクションIIIコンポーネントへの通年受注を供給している。セント・トーマスのフォルクスワーゲンUSD 52億5,000万バッテリー工場とウィンザーのステランティス・LGのUSD 37億5,000万セル工場はそれぞれ、数百万個の溶接バスバーブラケットと冷却トレイを必要とし、地元加工業者への複数年の発注を確定させている。GMのオシャワにおけるUSD 4,600万のプレス加工アップグレードとMartineaのUSD 2,625万のプレス設置が、ハイウェー401沿いの需要をさらに集中させている。

ケベック州はモントリオール周辺の航空宇宙クラスターと水力発電改修プロジェクトに支えられ第2位にランクされている。ボンバルディアは2027年までに330名のスタッフを雇用するUSD 7,500万、11,700平方メートルのビジネスジェットセンターの建設を開始し、成形アルミニウムスキンと複雑なサブアセンブリの流れに加わった。ハイドロ・ケベックのUSD 1,500億の2035年アクションプランがトランスフォーマータンクおよびタービンハウジングの受注を触媒し、デシャンボーのアルミニウム製錬所への投資がグリーンビルディングファサードを供給する地元押し出し工場に原料を供給している。

ブリティッシュコロンビア州はLNG輸出ターミナル、水素液化装置、および遠隔地モジュール建設を背景に、2031年にかけてCAGR 6.50%で最も速く成長すると予測されている。HTECのUSD 3億5,400万H2ゲートウェイだけでも、地域の加工業者が供給するために設備を改修している極低温ステンレス鋼配管と耐圧スキッドを必要とする。MAKRグループへのパシフィカンのUSD 188万のIIoT補助金は、水素サービスハードウェアに不可欠なリアルタイムの品質検証が可能な接続生産ラインへの州の注力を示している。これらのトレンドが相まって、西カナダのプロフィールを資源採掘のバックオフィスからクリーンエネルギー加工ハブへと引き上げている。

競争環境

グローバルOEMが高額レーザーおよびプレスブレーキを支配しているが、単一ベンダーが15%を超えることはなく、カナダ金属加工産業は中程度の集中度を維持している。TRUMPFのコネチカット州におけるUSD 3,000万のスマートファクトリーにより、トロントへのターンキーセルを48時間以内に出荷でき、海路で6週間かかるアジア輸入品の従来の優位性を侵食している。AMADAは12kW VENTISレーザーと全電動プレスブレーキの米国生産で対抗し、現地トレーニングとクラウド分析をバンドルして切り替えコストを高めている。

第2層のプレーヤーは鉄鋼よりもソフトウェアに注力している。AMADAのバーチャルプロトタイプシミュレーションシステムは数日間にわたって部品フローデータを収集し、レーザー、パンチ、および曲げ操作の最も効率的な組み合わせを処方し、多くの場合サイクルタイムを30%短縮する。ソフトウェア、センサー、およびサービスを統合できないサプライヤーはコモディティ化のリスクにさらされる。サイバーセキュリティ規則がさらなる参入障壁を追加しており、防衛契約は2027年までにカナダサイバーセキュリティ認証プログラムレベル2の監査を必要とし、社内ITを持つ大規模工場を優遇し、中小溶接業者を圧迫する。

M&Aが増加し始めている。大規模インテグレーターは塗装、パウダーコーティング、またはロボット搬送を追加し、単一の請求書でターンキー「ライツアウト」ラインを販売するためにニッチな専門業者を買収している。投資家は稼働率を保証し単一ソース保証を提供する工場が獲得する20~30%のマージンプレミアムを挙げている。これらのロールアップが加速するにつれ、カナダ金属加工市場では2031年までに上位5社が機器収益の約55%を支配する可能性があり、依然として寡占とは程遠いが今日の分散した市場よりは集中度が高まる。

カナダ金属加工機器産業リーダー

TRUMPF Canada Inc.

AMADA Canada Ltd.

DMG MORI Canada

Lincoln Electric Canada

Atlas Copco Manufacturing Canada

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Titus Steelは、国内製鉄所を優遇するバイ・クリーン規則に整合した特殊鋼板事業の近代化のために非公開の連邦資金を受領した。

- 2026年1月:ボンバルディアはケベック州ドルヴァルにUSD 7,500万のジェット組立センターの建設を開始し、2027年までに330の雇用を創出する。

- 2026年1月:パシフィカンはMAKRグループにUSD 188万を投資し、スクラップとエネルギー使用量を削減するIIoT生産ネットワークを構築する。

- 2025年9月:日立エナジーはヴァレンヌ工場のトランスフォーマー生産を3倍にするためにさらにUSD 2億250万を投資し、500の雇用を創出する。

カナダ金属加工機器市場レポートの調査範囲

金属加工機器とは、様々な金属製品や部品の製造に使用される機械または工具を指す。この機器は、金属部品の開発が重要な役割を果たす様々なビジネスセグメントで広く活用されている。さらに、業界における様々な技術的進歩により、金属加工機器は従来の機器よりも優れた結果をもたらす。

カナダ金属加工機器市場は、サービスタイプ別(機械加工・切断、成形、溶接、その他のサービスタイプ)、製品タイプ別(自動、半自動、手動)、およびエンドユーザー産業別(製造業、電力・公益事業、石油・ガス、建設、その他のエンドユーザー産業)にセグメント化されている。レポートは上記すべてのセグメントの市場規模および予測値(USD十億)を提供する。

| 自動 |

| 半自動機器 |

| 手動機器 |

| 切断(レーザー、プラズマ、ウォータージェット、酸素燃料など) |

| 機械加工(旋盤、フライス盤、ドリルなど) |

| 成形(プレスブレーキ、曲げ機械など) |

| 溶接(アーク溶接、レーザー溶接など) |

| その他の機器タイプ(仕上げ、搬送、工具など) |

| 自動車・輸送 |

| 建設・インフラ |

| 石油・ガス/エネルギー |

| 航空宇宙・防衛 |

| 重機・産業機器 |

| その他(電子機器、一般製造業、海洋、鉄道など) |

| オンタリオ州 |

| ケベック州 |

| アルバータ州 |

| ブリティッシュコロンビア州 |

| その他 |

| 自動化レベル別 | 自動 |

| 半自動機器 | |

| 手動機器 | |

| 機器タイプ別 | 切断(レーザー、プラズマ、ウォータージェット、酸素燃料など) |

| 機械加工(旋盤、フライス盤、ドリルなど) | |

| 成形(プレスブレーキ、曲げ機械など) | |

| 溶接(アーク溶接、レーザー溶接など) | |

| その他の機器タイプ(仕上げ、搬送、工具など) | |

| エンドユーザー産業別 | 自動車・輸送 |

| 建設・インフラ | |

| 石油・ガス/エネルギー | |

| 航空宇宙・防衛 | |

| 重機・産業機器 | |

| その他(電子機器、一般製造業、海洋、鉄道など) | |

| 州別 | オンタリオ州 |

| ケベック州 | |

| アルバータ州 | |

| ブリティッシュコロンビア州 | |

| その他 |

レポートで回答される主要な質問

カナダ金属加工市場の2031年の予測値はいくらか?

市場は2031年までにUSD 14億7,000万に達すると予測されている。

2031年にかけて最も速く成長する州はどこか?

ブリティッシュコロンビア州はLNGおよび水素プロジェクトに牽引され、CAGR 6.50%を記録すると予測されている。

最も強い成長を示す自動化層はどれか?

自動機器は、企業がロボット溶接とライツアウトセルを導入するにつれてCAGR 6.10%で成長している。

現在最大の収益をもたらすエンドユーザーセグメントはどれか?

建設・インフラが連邦パイプライン資金により2025年の需要の41.04%を占めている。

バイ・クリーン規則は機器購入にどのような影響を与えているか?

低内包炭素を記録するエネルギー効率の高いレーザーおよびプレスブレーキへの工場の移行を促進している。

労働力以外で加工業者が直面する最大の障壁は何か?

一部の州では年間8~12%の運用コストを押し上げる電力料金の上昇と炭素課税。

最終更新日: