北米構造用鋼製作市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

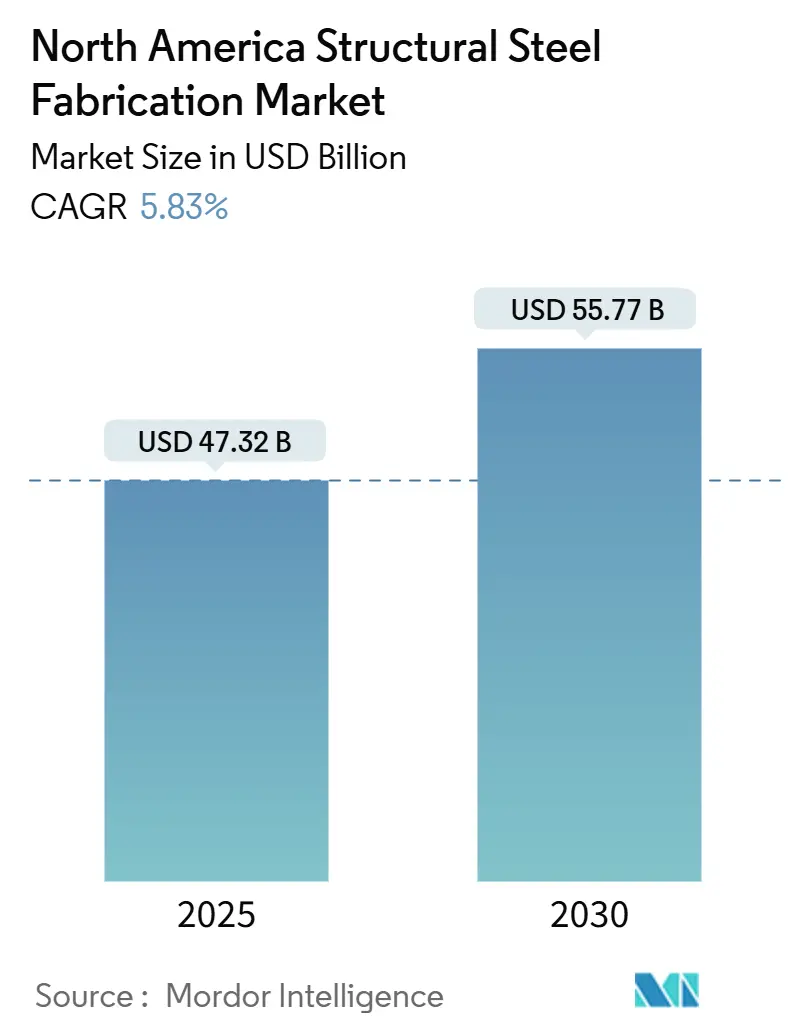

| 市場規模 (2025) | 47.32 十億米ドル |

| 市場規模 (2030) | 55.77 十億米ドル |

| 成長率 (2025 - 2030) | 5.83% CAGR |

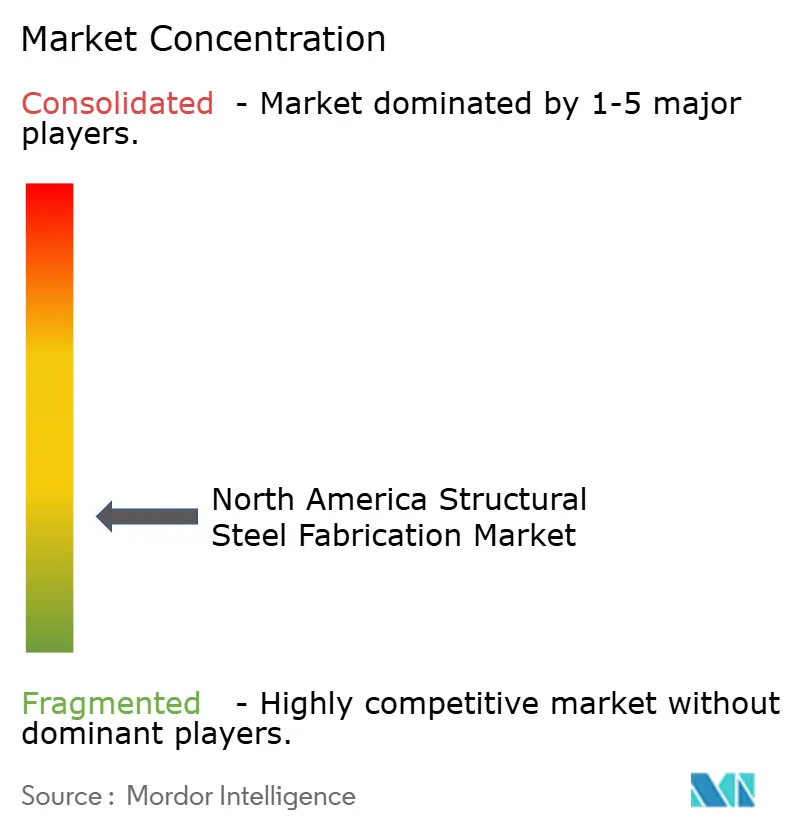

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米構造用鋼製作市場分析

北米構造用鋼製作市場規模は2025年に474億3,200万米ドルに達し、2030年までに557億7,000万米ドルへ上昇する見込みで、予測期間中のCAGRは3.34%を反映しています。安定した連邦インフラ支出、再生可能エネルギー設備の増加、およびオフサイトモジュール工法へのシフトが、この着実な拡大を支えています。需要は輸送、商業、産業建設に根ざしており、鉱業、防衛、通信分野における特殊用途が顧客基盤を広げています。自動レーザー切断、AI支援設計、電気アーク炉(EAF)鋼材の採用が生産性を高め、低炭素調達を支援しています。製作業者は原材料価格の変動をヘッジするために契約条件を調整し続けており、ロボット工学および研修パートナーシップを通じて深刻な溶接工不足に対処しています。バイ・アメリカ要件や施設固有の環境製品宣言などの規制要件が調達決定を形成し、国内サプライヤーの競争力を強化しています。

主要レポートのポイント

- エンドユーザー産業別では、建設が2024年の北米構造用鋼製作市場シェアの58.76%を占め、その他のエンドユーザー産業は2030年にかけてCAGR 5.19%で拡大する見込みです。

- 製品タイプ別では、重量形鋼が2024年の北米構造用鋼製作市場規模の41.78%を占め、その他の製品タイプは2030年にかけてCAGR 4.84%で成長する見込みです。

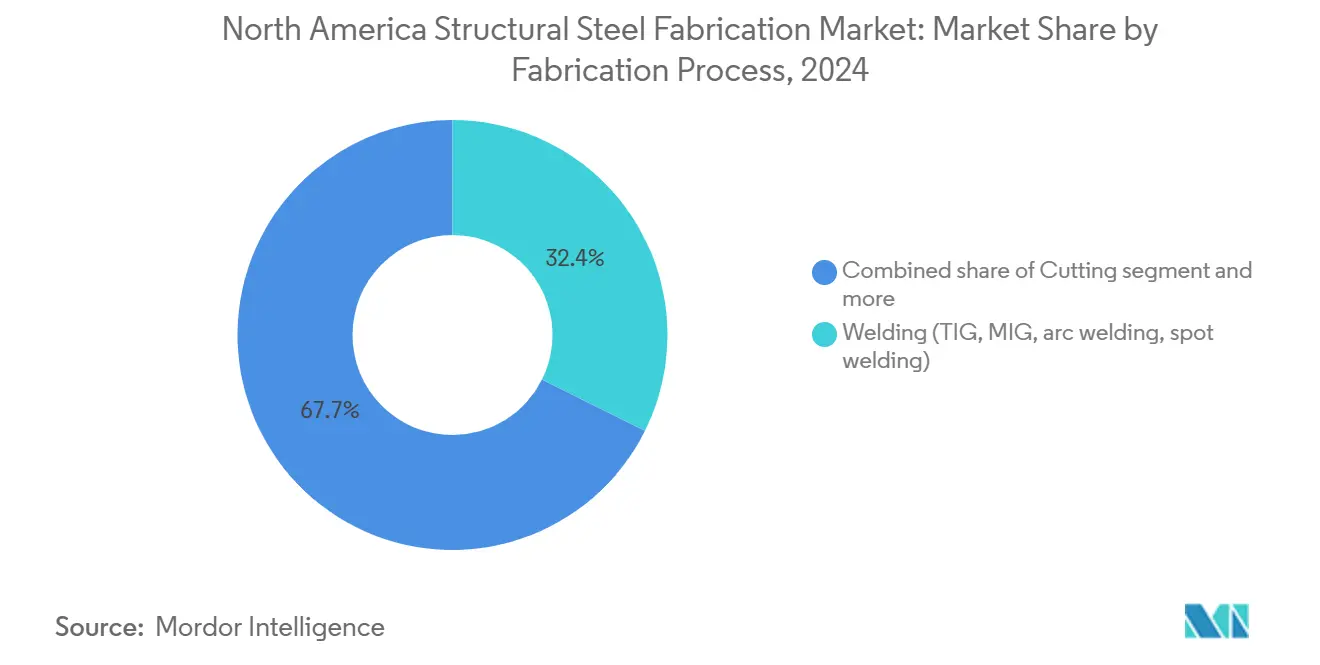

- 製作プロセス別では、溶接が2024年の北米構造用鋼製作市場規模の32.35%のシェアでトップとなり、切断プロセスは2030年にかけてCAGR 4.67%で進展しています。

- 地域別では、米国が2024年の北米構造用鋼製作市場シェアの85.67%を占め、カナダは2025年から2030年にかけてCAGR 4.45%で進展しています。

北米構造用鋼製作市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ法案支出の急増 | +0.8% | 米国;カナダおよびメキシコへの波及効果 | 中期(2〜4年) |

| 商業・住宅建設の回復 | +0.7% | 北米;米国の大都市圏で最も顕著 | 短期(2年以内) |

| 風力エネルギータワーおよびソーラートラッカーの建設 | +0.6% | 米国およびカナダ;風力回廊に集中 | 長期(4年以上) |

| オフサイトモジュール建設の採用 | +0.4% | 北米;カナダおよび米国西海岸が主導 | 中期(2〜4年) |

| 耐震改修需要 | +0.3% | カリフォルニア州、オレゴン州、ワシントン州 | 長期(4年以上) |

| AI駆動設計最適化 | +0.2% | 北米;大手製作業者での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

連邦インフラ法案支出の急増

インフラ投資・雇用法の配分により、大量の製作鋼材を必要とする橋梁、高速道路、複合交通プロジェクトに向けた複数年にわたるパイプラインが生まれています。1兆8,000億米ドルのパッケージは、ビルド・アメリカ・バイ・アメリカの調達規則と相まって、高い建設コストがエスカレーション条項や実費精算契約を促す中でも、国内工場への仕事を誘導しています。予算47億米ドルのゴーディー・ハウ国際橋は、連邦要件が1,100万ポンド超の鉄筋および複雑な構造断面を北米の工場に誘導できることを示す好例です。

商業・住宅建設の再加速

非住宅支出は2024年後半に前年比3.9%増加し、産業建設は16.6%増の約2,360億米ドルとなり、20年平均を上回りました。米国連邦準備制度理事会による2025年を通じた100ベーシスポイントの利下げ予測により、延期されていたプロジェクトが解放されるはずです。カナダの2024年第3四半期の建設セクターは四半期成長率0.1%に回復し、非住宅許可件数は13.5%急増し、製作業者にとって健全な受注残を示しています。

風力エネルギータワーおよびソーラートラッカーの建設

ユーティリティ規模の風力発電は1メガワット当たり約115トンの鋼材を必要とし、ソーラートラッカーは41〜47トンを消費します。ペンシルベニア州でのNextrackerとJM Steelによる1億米ドルの設備増強などのパートナーシップは、4GWのトラッカー容量を追加し、再生可能エネルギー成長における構造用鋼の集約度を示しています。ブレードおよびタワーのOEMも、内包炭素の閾値を満たすためにEAF調達の「グリーンスチール」を優先しています[1]Blake Harris、「再生可能エネルギーにおける鋼材使用」、イノベーション・インフラ同盟、aii.org。

オフサイトモジュール建設の採用

工場製造モジュールは現場排出量を43%削減し、廃棄物を最大70%削減でき、小規模集合住宅を約12週間で完成させることができます。ブリティッシュコロンビア州は住宅目標を達成するために「BC製」工場を推進しており、地域全体への輸出機会を生み出しています。モジュール化は、バッチ生産、高い寸法精度、および現場溶接の削減を通じて製作業者に恩恵をもたらします。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鋼材コイルおよびプレート価格の変動 | –0.5% | 北米;輸入依存地域でより顕著 | 短期(2年以内) |

| 熟練溶接工・組立工の不足 | –0.4% | 北米;特殊セグメントで深刻 | 中期(2〜4年) |

| ハイブリッド集成材との競合 | –0.3% | 太平洋岸北西部および米国・カナダの主要都市 | 長期(4年以上) |

| 内包炭素規制 | –0.2% | 米国およびカナダ;カリフォルニア州および連邦機関が主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鋼材コイルおよびプレート価格の変動

熱延コイルは2024年後半にショートトン当たり700〜800米ドルで安定し、パンデミーク時のピークを大幅に下回っているものの、製作マージンを圧迫するほど高い水準にあります。国内製鉄所は在庫調整のために生産を縮小し、米国・欧州間の価格差を縮小させ、輸入による緩和を制限しています。製作業者は入札有効性を保護するためにエスカレーション条項を交渉し、先物ヘッジを検討しています[2]Alan Price、「北米鉄鋼市場アップデート」、Ryerson、ryerson.com。

熟練溶接工・組立工の不足

労働力の約30%が退職年齢に近づく中、米国溶接協会は2027年までに36万件の求人が生じると予測しており、溶接産業における熟練専門家への大きな需要を浮き彫りにしています。2023年には賃金インフレが5.1%を超え、人材育成の必要性がさらに高まっています。この課題に対処するため、雇用主は業務効率を高め手作業への依存を減らすためにロボット工学の取り組みを加速しています。さらに、技術系大学との戦略的パートナーシップを形成し、将来の産業需要を満たす資格ある労働者の安定供給を確保するための強固な人材パイプラインを構築しています[3]Monica Pfarr、「溶接工労働力の見通し」、米国溶接協会、aws.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:特殊品の成長にもかかわらず重量形鋼が数量を牽引

重量形鋼は2024年の北米構造用鋼製作市場規模において収益の41.78%を生み出し、フレーム、橋梁、産業プラントにおける普遍的な役割を反映しています。汎用品の入手可能性、確立されたA992規格、および予測可能なリードタイムがリーダーシップを維持しています。特殊プレート加工ガーダー、トラス、カスタムモジュールは、再生可能エネルギータワー、沈埋トンネル、データセンタースキッドに支えられてCAGR 4.84%で拡大しています。米国鉄骨建設協会による梁、プレート、中空断面の新しい環境製品宣言は、標準化された炭素会計を提供し、汎用品および特殊品の両方の提供をさらに支援しています。

特殊品の採用加速は、現場労働を削減しスケジュールを短縮するエンジニアリング済みプレハブシステムへのより広範なシフトを反映しています。AI対応の詳細設計、多軸ロボット溶接、高出力ファイバーレーザー切断が精度とスループットを向上させています。オーナーが総設置コストの低減を求める中、重量形鋼メーカーは製作、溶融亜鉛めっき、モジュール組立を統合し、プレミアムマージンを獲得するニッチ競合他社に対してシェアを守っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:建設の優位性が多様化の圧力に直面

建設は2024年の北米構造用鋼製作市場支出の58.76%を占め、オフィスタワー、産業倉庫、橋梁、交通ハブにわたっています。連邦および州のインフラパイプラインと民間セクターの工場発表が近期の数量を支えています。しかし、鉱業、造船、防衛、航空宇宙、農業、通信インフラを含むその他のエンドユーザー産業は年率5.19%で成長すると予測されており、ミッションクリティカルおよびテクノロジー主導の構造物への転換を反映しています。リショアリング施策から恩恵を受ける防衛プログラム、5Gタワーの展開、データセンターの拡張がこれらの新興需要プールを例示しています。橋梁向けAWS D1.1/D1.5や海軍部品向けNAVSEA承認などのセクター固有の認証を取得した製作業者は、より高いマージンの仕事にアクセスできる立場にあります。

製作プロセス別:溶接のリーダーシップが切断技術革新に挑戦される

溶接は2024年の北米構造用鋼製作市場において32.35%のシェアを維持し、実質的にすべての耐荷重接合部を支えています。MIGおよびフラックスコアードプロセスが主流であり、先進のタンデムアークおよびハイブリッドレーザーアークシステムが歪みとサイクルタイムを削減しています。切断プロセスは、自動ファイバーレーザー、ベベルプラズマ、ロボットチューブラインがスループットを拡大するにつれてCAGR 4.67%を記録しています。Nextrackerのペンシルベニア州の新ラインは、統合された穿孔およびスウェージング加工によりソーラートラッカーチューブ容量を3倍にし、切断自動化がセクター固有の成長と連動した場合の生産性向上を示しています。成形、機械加工、鋳造プロセスは特殊形状に不可欠なままですが、全体的な生産量とより密接に連動して成長しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2024年の北米構造用鋼製作市場数量の85.67%を占め、広大な既存インフラ基盤、主要製鉄所への近接性、および豊富なエンジニアリング人材に支えられています。47億米ドルのゴーディー・ハウ国際橋などの大型プロジェクトは、国内工場を優遇する規模と地域コンテンツ要件を示しています。EPAの製品カテゴリー規則および米国一般調達局の低炭素調達パイロットは、EAF溶解原料に向けた仕様を誘導し、技術・持続可能性リーダーとしての米国の地位を強化しています。

カナダは2025年から2030年にかけてCAGR 4.45%で最も成長の速い地域を代表しています。CAD 41億5,000万(USD 32億)と評価されるフレーザー川トンネル代替プロジェクト、および風力エネルギーと水力プロジェクトの安定したパイプラインが構造需要を牽引しています。オタワの建設における内包炭素に関する基準は、2025年9月から炭素性能の上位20%以内の鋼材を調達するようプロジェクトオーナーに要求し、製作業者を低炭素EAFサプライチェーンへと誘導しています。

メキシコは国内建設の低迷とアジアからの輸入品との激化する競争の中で遅れをとっています。それでも、米国・メキシコ・カナダ協定の規則と産業OEMのニアショアリングは、迅速な納期と低い労働コストの製作を提供する国境地域の工場に機会をもたらしています。ペソ安が輸入消耗品コストを押し上げていますが、長期的な米国向け売電契約を持つ企業は為替変動から部分的に保護されています。

競争環境

競争は中程度に分散しています。統合が進行中です。ロレーヌ・キャピタルは、ペンシルベニア州、メリーランド州、オクラホマ州にまたがる170名の従業員を擁するプラットフォームに4つの中規模工場を統合してカルデラ・マニュファクチャリング・グループを設立し、工場間の作業負荷バランスとより広範なサービスメニューを実現しました。State Steel Supplyの2025年のSPS Companiesとの合併は、米国とメキシコの17拠点にわたる流通を拡大し、コイル、プレート、製作断面のミルから市場までの管理を確保しています。

技術が主要な差別化要因です。AI駆動設計最適化の早期採用者は、見積もり時間を最大75%削減し、材料ネスティングを50%高速化したと報告しています。ロボット工学は、特にソーラートラッカーチューブや風力タワーラダーの繰り返し溶接において、労働力不足を補うのに役立っています。持続可能性の認証も入札の成功を形成しています。ArcelorMittalのXCarb 67%低炭素屋根材シートは、調達スコアカードを満たそうとする製作業者が利用できるEAF調達品のメニューを拡大しています。

耐震改修組立品、沈埋トンネルセグメント、遠隔地資源プロジェクト向けの事前組立モジュールにホワイトスペースが残っています。エンジニアリング、製作、現場建方を固定価格または段階的デザインビルド契約のもとで組み合わせることができる企業が、平均以上のマージンを獲得するのに最も有利な立場にあります。

北米構造用鋼製作産業リーダー

Valmont Industries Inc.

DBM Global Inc.

Cornerstone Building Brands Inc.

Groupe Canam Inc.

High Industries Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ArcelorMittalはAteliers 3Sと提携し、XCarb再生・再生可能エネルギー鋼から製造された低炭素台形屋根材シートを発売し、高炉製品比で67%の炭素フットプリント削減を達成しました。

- 2025年1月:State Steel SupplyはSPS Companiesと合併し、北米17拠点にわたる上位40社のサービスセンター2社を統合しながら、State Steelを独立ユニットとして維持しました。

- 2024年10月:Federal Steel SupplyはVenture Pipe and Supplyを買収し、オクラホマ州の油田サプライチェーンに参入し、産業配管以外への多角化を図りました。

- 2024年9月:BeaconはChicago Metal Supply & Fabricationを買収し、Ambition 2025成長プログラムを支援するカスタム建築板金加工能力を追加しました。

北米構造用鋼製作市場レポートの範囲

| 重量形鋼(梁および柱) |

| 軽量形鋼・冷間成形部材 |

| 管状・中空構造断面(HSS) |

| その他の製品タイプ(プレート加工ガーダーおよびトラス、カスタム製造モジュールおよびスキッドなど) |

| 建設 | 商業 |

| 住宅 | |

| 産業建築 | |

| インフラ(輸送) | |

| 電力・エネルギー(公益事業および再生可能エネルギーを含む) | |

| 製造・産業機器 | |

| 石油・ガス | |

| 自動車・輸送(鉄道システム、地下鉄部品など) | |

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) |

| 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、剪断など) |

| 曲げ(プレスブレーキ、ロール曲げ、ロータリー曲げ) |

| 溶接(TIG、MIG、アーク溶接、スポット溶接) |

| 機械加工(フライス加工、旋削、穿孔、研削、CNC加工) |

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) |

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) |

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) |

| 米国 |

| カナダ |

| メキシコ |

| 製品タイプ別 | 重量形鋼(梁および柱) | |

| 軽量形鋼・冷間成形部材 | ||

| 管状・中空構造断面(HSS) | ||

| その他の製品タイプ(プレート加工ガーダーおよびトラス、カスタム製造モジュールおよびスキッドなど) | ||

| エンドユーザー産業別 | 建設 | 商業 |

| 住宅 | ||

| 産業建築 | ||

| インフラ(輸送) | ||

| 電力・エネルギー(公益事業および再生可能エネルギーを含む) | ||

| 製造・産業機器 | ||

| 石油・ガス | ||

| 自動車・輸送(鉄道システム、地下鉄部品など) | ||

| その他のエンドユーザー産業(鉱業、造船・海洋、防衛・航空宇宙、農業・食品加工、通信) | ||

| 製作プロセス別 | 切断(レーザー切断、プラズマ切断、ウォータージェット切断、鋸断、剪断など) | |

| 曲げ(プレスブレーキ、ロール曲げ、ロータリー曲げ) | ||

| 溶接(TIG、MIG、アーク溶接、スポット溶接) | ||

| 機械加工(フライス加工、旋削、穿孔、研削、CNC加工) | ||

| 成形(スタンピング、鍛造、圧延、ハイドロフォーミング) | ||

| 鋳造(砂型鋳造、ダイカスト、ロストワックス鋳造) | ||

| その他(めっき、表面処理、打ち抜き、仕上げ、締結、組立、熱処理、彫刻、ハイドロフォーミング、スピニングなど) | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

2025年の北米構造用鋼製作市場の規模はどのくらいですか?

市場は2025年に474億3,200万米ドルに達し、2030年にかけてCAGR 3.34%が予測されています。

地域全体でどの製品カテゴリーが需要をリードしていますか?

梁や柱などの重量形鋼がリードしており、2024年収益の41.78%を占めています。

米国と比較してカナダでより速い成長を促進しているものは何ですか?

フレーザー川トンネル代替(USD 32億)などの大型インフラプロジェクトと内包炭素調達規則がカナダの需要を加速させています。

製作業者は溶接工不足にどのように対処していますか?

企業はロボット工学を拡大し、技術系学校とのパートナーシップを結び、人材を引き付けるために賃金を引き上げながら見習いプログラムを提供しています。

最終更新日: