加工金属製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

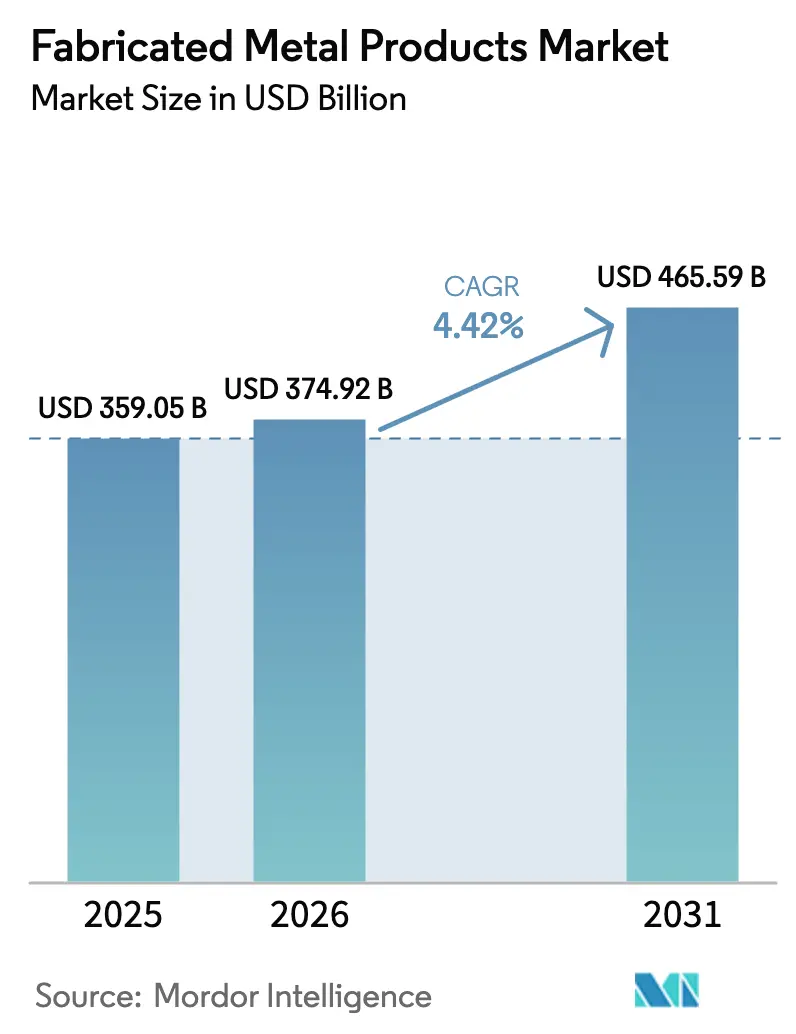

| 市場規模 (2026) | 374.92 十億米ドル |

| 市場規模 (2031) | 465.59 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる加工金属製品市場分析

加工金属製品市場規模は2025年に3,590億5,000万米ドルと評価され、2026年の3,749億2,000万米ドルから2031年には4,655億9,000万米ドルへと、予測期間(2026年~2031年)において年平均成長率(CAGR)4.42%で成長すると推定されています。高コスト経済圏への製造業の国内回帰(リショアリング)、米国インフレ削減法に紐づくインセンティブ、および中国の超高圧送電網の整備が、この拡大を支える主要な原動力となっています。企業の購買担当者は、純粋な労働裁定よりもリードタイムの確実性を優先しており、その結果、設備投資は国内または近隣地域の加工能力へと振り向けられています。輸送分野における軽量化トレンドと、再生可能エネルギープロジェクトの拡充パイプラインが相まって、精密加工部品の用途基盤が広がり、加工金属製品市場は付加価値設計・機械加工・仕上げの専門知識を収益化できる環境が整っています。競争行動は、地域ごとの顧客近接要件と、自動化・デジタルツイン・アディティブマニュファクチャリングへの段階的な技術投資の組み合わせによって引き続き形成されており、これらすべてが生産性の上限を引き上げ、カスタム部品の納期サイクルを短縮しています。

主要レポートの要点

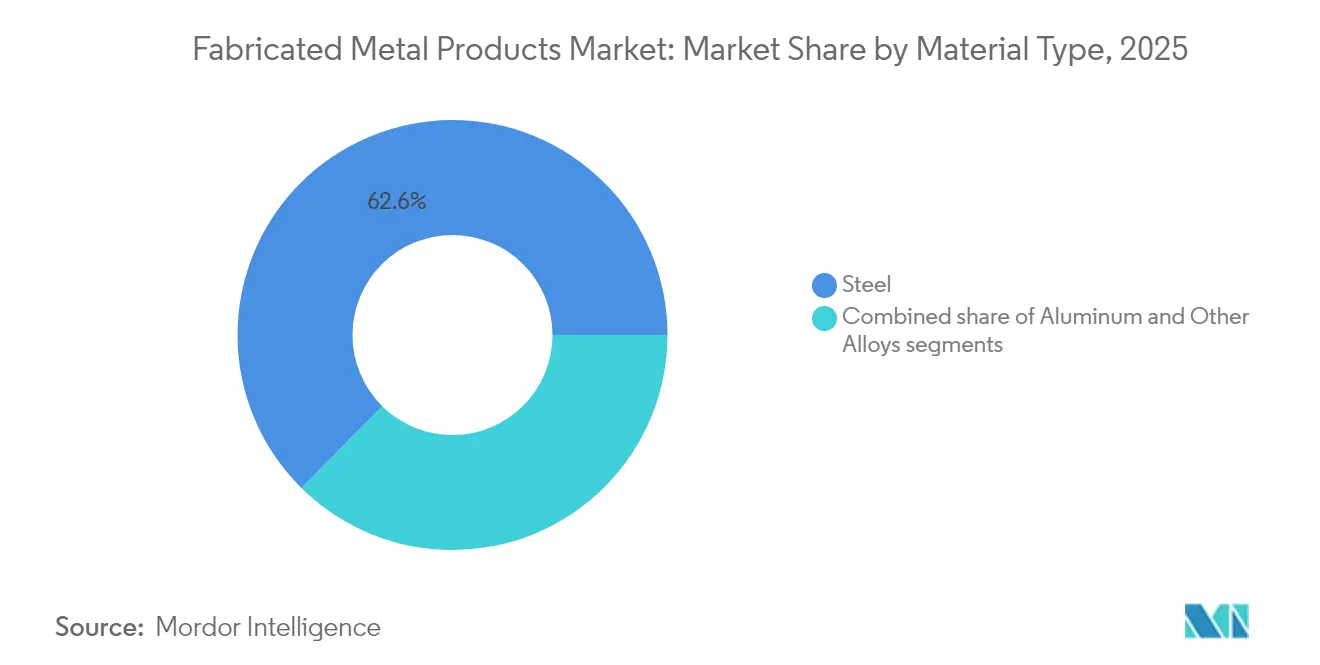

- 材料タイプ別では、鉄鋼が2025年の加工金属製品市場シェアの62.60%を占め首位となり、アルミニウムは2031年までに年平均成長率(CAGR)5.66%で拡大すると予測されています。

- 加工プロセス別では、機械加工が2025年の加工金属製品市場規模の41.85%を占め、アディティブマニュファクチャリングおよびスタンピングは2031年に向けて年平均成長率(CAGR)6.62%で進展しています。

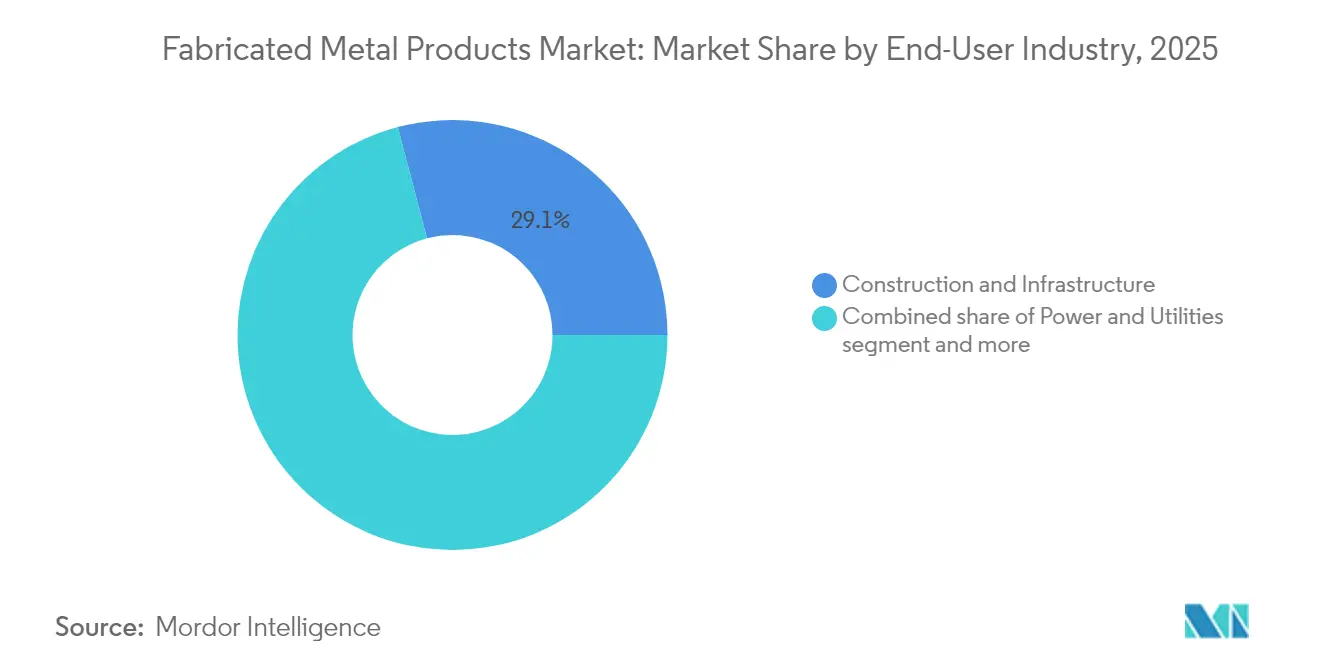

- エンドユーザー産業別では、建設・インフラが2025年の収益シェアの29.10%で首位を占め、電力・公益事業セグメントは2031年までに年平均成長率(CAGR)6.12%で成長すると予測されています。

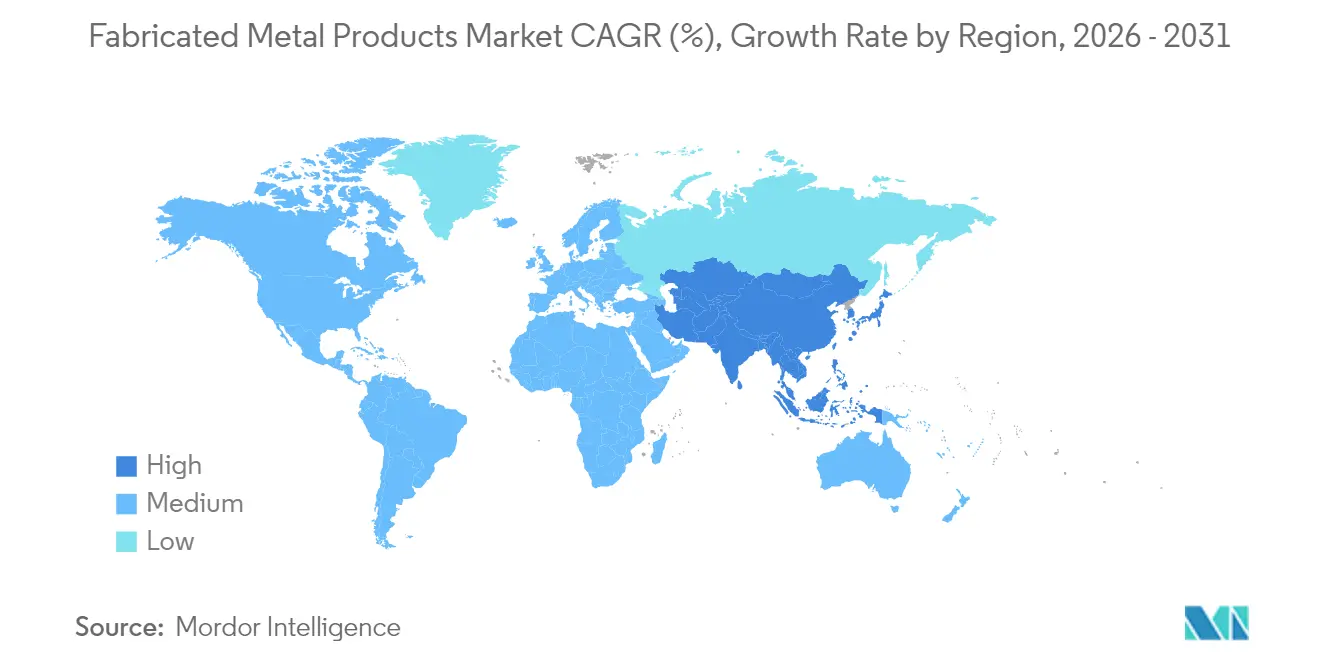

- 地域別では、アジア太平洋が2025年の加工金属製品市場シェアの48.35%を獲得し、見通し期間中に最速の年平均成長率(CAGR)4.71%を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の加工金属製品市場のトレンドとインサイト

ドライバーズ・インパクト分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 構造部材に対する建設セクターからの需要の急増 | +1.2% | アジア太平洋および北米で最も強い影響、世界全体 | 中期(2〜4年) |

| 加工金属部品を必要とする再生可能エネルギー設備の成長 | +0.9% | 世界全体、アジア太平洋・北米・欧州に集中 | 長期(4年以上) |

| 製造活動の復活とリショアリング推進策 | +0.8% | 北米・欧州連合、メキシコへの波及 | 短期(2年以内) |

| CNCおよびアディティブマニュファクチャリングにおける技術的進歩 | +0.6% | 世界全体、北米・欧州での早期採用 | 中期(2〜4年) |

| 中小企業における設計から製造への統合を可能にするデジタルツインの採用 | +0.4% | 北米・欧州連合、アジア太平洋での段階的普及 | 長期(4年以上) |

| モジュール式プレファブリケーテッドデータセンタースキッドの利用増加 | +0.3% | 世界全体、北米・アジア太平洋に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設セクターからの構造部材に対する需要の急増

精密加工された構造用鉄鋼、建築用金属加工品、モジュール式建築部材は、加工金属製品市場において建設セクターを単一最大のオフテイクチャネルとして維持し続けています。米国、インド、インドネシアにおけるインフラ刺激策が東南アジアの都市化と同期し、梁・トラス・冷間成形断面材の受注残を押し上げています。請負業者はプロジェクトサイクルを短縮しており、ボルト締め付けが可能な状態で納入されるプレファブリケーテッドアセンブリへの依存度が高まり、加工の複雑性と利益率が向上しています。厳格な耐震基準とエネルギー効率コードは、より厳しい公差と認定溶接手順を義務付けており、非破壊試験による品質検証能力を持つ技術的に高度な工場が有利な立場に置かれています。建設支出は景気循環的になりうるものの、住宅および交通インフラ更新に対する人口動態的な需要が、断続的な減速を相殺する複数年にわたる需要滑走路を支えています。

加工金属部品を必要とする再生可能エネルギー設備の成長

風力、太陽光、送電網補強プロジェクトは、精密タワーセクション、架台システム、銅集約型電気ハードウェアの需要を加速させています。国際エネルギー機関(IEA)は、2025年に太陽光の追加容量が新規世界再生可能エネルギー容量の60%超を占めると予測しており、光発電容量1メガワット当たり約5.5トンの銅導体が固定されます。中国国家電網の2025年における鉄鋼格子塔への入札175万7,000トンは、前年の46万トンを大幅に上回り、重断面梁・アングルライン加工工場への継続的なスループットをもたらします。洋上風力建設は、極端な動的荷重を吸収しなければならないXLモノパイルとナセルハウジングに依存しており、多パスサブマージアーク溶接に熟練した加工業者が有利な立場を得ます。バッテリーエネルギー貯蔵施設はさらに適用範囲を広げ、アルミニウム板とステンレス構造部材から構成された熱管理筐体を必要としています[1]ファティ・ビロル、「再生可能エネルギー2025:2030年までの分析と予測」、国際エネルギー機関、iea.org。

製造活動の復活とリショアリング推進策

リショアリングは、元の機器製造業者(OEM)が物流リスク、関税リスク、海上輸送中に拘束される運転資本を含む総所有コストを算定するにつれて、国内の受注残を構造的に押し上げています。2010年から2023年の間に、米国への復帰として189万8,000件の雇用が累積で発表され、2024年5月時点では年間2,340億米ドルの製造業建設支出が伴いました。住友ドライブテクノロジーの2,200万米ドルのロボット溶接ラインのような設備集約型プロジェクトは、自動化がいかに現地賃金格差を無効化しながらリードタイムを短縮するかを示しています。CHIPSおよび科学法などの連邦法は、資本財に対する税額控除を提供し、加工された半導体ツールフレーム、クリーンルーム筐体、ユーティリティスキッドへの追加需要を触媒しています。波及効果はメキシコ国境州にも及び、マキラドーラが米国インテグレーターへの翌日納品のために物流に敏感なサブアセンブリを吸収しています[2]ロバート・アイビー、「建設着工額:製造業」、米国国勢調査局、census.gov。

CNCおよびアディティブマニュファクチャリングにおける技術的進歩

会話型CNCコントロール、ツールパス自動化、リアルタイムスピンドル監視の進歩により、段取り時間が短縮され、スクラップが削減され、設備稼働率が向上しています。プラズマガスアトマイゼーションは現在、最大1,500kg/hでチタン粉末を生産し、アディティブ原材料コストを削減し、航空宇宙グレードの3Dプリント製ブラケットおよびマニホールドへの道を開いています。アロイ・エンタープライジーズのスタック・フォージングは、アルミニウム製ヒートシンクのプロトタイプから生産までのサイクルを4週間に短縮し、新しい製造プロセスのパラダイムが複雑なジオメトリ作成を民主化する方法を示しています。インサイチュ検査と統合されたメタルプリンターはフィードバックループを閉じ、部品がチャンバーを出る前に寸法精度を確保します。中堅工場は、印刷部品の市場ニーズをテストしながら高い資本ハードルを回避するために、サービスビューローとのパートナーシップや設備リースを通じてこれらの能力にアクセスするようになっています。

抑制要因インパクト分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼・アルミニウム価格の変動性 | -0.7% | 世界全体、輸入依存地域で最も深刻 | 短期(2年以内) |

| 退職の波を背景とした熟練溶接工の不足 | -0.6% | 北米・欧州連合、先進アジア太平洋地域で新たに顕在化 | 長期(4年以上) |

| 高度な加工設備への高い設備投資(CAPEX) | -0.5% | 世界全体、特に中小企業にとって課題 | 中期(2〜4年) |

| 加工業者へのスコープ3排出量報告圧力 | -0.3% | 欧州連合・北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼・アルミニウム価格の変動性

熱延コイルは2024年後半を通じてトン当たり700米ドル台で推移し、中国の景気刺激策に支えられながらも、西側の需要の弱さとサービスセンターの在庫過剰に上値を抑えられていました。14管轄区域からのアルミニウム押し出し品に対する米国のアンチダンピング税は40万トンの輸入を排除し、国内価格変動を増幅させ、ジョブショップの利益率を圧迫しました。大手加工業者は先物ヘッジやコストプラス契約を活用して変動性を緩和していますが、中小企業は追加料金を転嫁することが難しく、長期購買注文の受諾が遅れています。予算超過を懸念するプロジェクトオーナーが鉄鋼集約型建設を先送りすることがあり、加工金属製品市場全体での不均一な稼働率を生み出しています。デジタル調達プラットフォームと透明な指数化メカニズムは投入不確実性を緩和しますが解消はせず、価格変動は持続的な制約要因として残ります。

退職の波を背景とした熟練溶接工の不足

米国における現在の溶接工労働力の約21.4%は55歳以上であり、米国溶接学会(American Welding Society)は2027年まで年間9万人の不足を予測しています。ミラー・ファブリケーション・ソリューションズは2024年にコロナ禍による休止を経て4週間の社内養成プログラムを再開し、11名の修了者を輩出しましたが、全体のスループットは人口減少ペースに遅れています。職業教育のパイプラインは十分なスピードで拡大できず、小規模工場が人員を確保するために福利厚生パッケージを充実させる中、賃金インフレを促進しています。かつてはティア1自動車サプライヤーの領域であったロボット溶接セルは、中量生産の構造部材工場にも普及していますが、統合には多くのオペレーターが不足している資本とプログラミングの専門知識が必要です。労働力の不均衡は、加工金属製品市場をティーチペンダント作業を簡素化し、一人の技術者が複数の協働ロボットステーションを監視できるプラットフォーム技術へと向かわせています[3]ジョン・ダグラス、「溶接工不足:2025年労働力レポート」、米国溶接学会、aws.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:軽量金属が構成比を再編

鉄鋼は2025年の加工金属製品市場シェアの62.60%を占め、自動車フレーム、I形鋼、重機ハウジングにおけるコスト対強度比の低さに支えられています。しかし、アルミニウムの収益は年平均成長率(CAGR)5.66%で拡大しており、見通し期間において加工金属製品市場規模への最も急速な貢献者として軽量金属が位置づけられています。需要は、電気自動車シャーシ、航空宇宙機体パネル、光発電架台から生じており、軽量化が燃費向上または現場設置の容易さに直結しています。プラズマ方式の粉末アトマイゼーションによりチタン原料価格が低下し、タービンおよび医療用インプラントのニッチが開かれた一方、高アンペアの再生可能エネルギー回路に伴い銅の取扱量が急増しています。環境スコアカードは、リサイクル含有率95%、重量あたり1.52kg CO2eのフットプリントを誇るステンレス合金へと購買者を誘導し、材料選択とスコープ3の誓約との関連を強めています。

川下では、合金代替戦略がコモディティ価格変動と耐震コード改訂に対応しています。鉄鋼メーカーは電気アーク炉の設備を増強してスクラップリサイクルのループを拡大し、一方押し出しメーカーは耐食性6000番系プロファイルで太陽光OEMを取り込んでいます。コスト計算とは別に、チタンの生体適合性と高い比強度は、プレミアム利益率を誇る整形外科用インプラントおよび宇宙規格用途を開拓します。銅の導電優位性により、価格高騰にもかかわらず電気自動車用バスバーおよびインバーターヒートシンクにおける不可欠性が維持され、加工業者はネスティングアルゴリズムと再溶解パートナーシップを通じて歩留まりを最適化するよう促されています。デジタルツインに組み込まれたライフサイクルアセスメントツールにより、エンジニアは見積段階で炭素強度をシミュレーションでき、加工金属製品市場がサステナビリティコンプライアンスを営業レバーに転換するのを支援しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

加工プロセス別:自動化が従来技術を高度化

機械加工は2025年の加工金属製品市場規模の41.85%を占め、航空宇宙用治具および半導体ツールにおいてマイクロンレベルの公差を達成する多軸CNCフライス盤・旋盤によって支えられています。「その他」に分類されるアディティブマニュファクチャリングと順送プレス加工の組み合わせは年平均成長率(CAGR)6.62%で急成長しており、複雑なダクトやトポロジー最適化ブラケットに対するニアネットシェイプ印刷の俊敏性を示しています。ツール状態監視と統合された高速マシニングセンターは、サイクルタイムを短縮しインサート寿命を延ばし、一人のオペレーターが複数のスピンドルを監視できるようにしています。スタンピングラインのサーボプレスはストロークプロファイルを精緻に調整し、高強度鋼板部品のスプリングバックを軽減して手直し作業を削減します。

鋳造と鍛造は重断面エンジンブロックやギアブランクにおいて依然として不可欠ですが、バインダージェットおよび指向性エネルギー堆積プラットフォームにプロトタイプ製作の役割を譲り、工具コストなしで設計を反復できるようになっています。ロボット溶接は、特に海底および圧力容器の製造において多パス継手を自動化することで技能ギャップを橋渡しします。一方、レーザーチューブ切断セルと曲げロボットの組み合わせにより、モジュール式フレームキットを一連続フローで生産し、仕掛品在庫を削減します。ナノ・ディメンションによる1億1,500万米ドルでのマークフォージドへの買収とその後のデスクトップ・メタルとの統合は、合併を通じて集約された資本が知的財産を獲得し、粉末ポートフォリオを拡充し、ハイブリッドな印刷・加工ワークフローをクロスセルする方法を示しています。

エンドユーザー産業別:エネルギー転換が優先順位を再編

建設・インフラは2025年の加工金属製品市場規模の29.10%という最大の比重を道路・鉄道・公共建築プログラムの後押しで維持しました。一方、電力・公益事業分野は風力タワーフランジ、太陽光追尾装置、送電網強化ハードウェアに牽引され、年平均成長率(CAGR)6.12%を記録すると見込まれています。高温水素パイプライン、バッテリーエネルギー貯蔵キャビネット、変電所バスフレームワークはいずれも規格準拠の溶接と耐食性合金に依存しています。製造業・自動車・航空宇宙はキャパシティ拡張を通じて基礎的な需要を維持しており、電気自動車プラットフォームは部品表をアルミニウム押し出し品とバッテリー筐体にシフトさせ、多工程ジョブショップとの連携を強化しています。

石油・ガスは引き続きウェルヘッドスキッド、圧力容器、LNGモジュールを発注していますが、脱炭素化アジェンダの下で長期的なシェアは緩やかに低下しています。データセンター開発業者はプレファブ電力配電スキッドとホットアイル封じ込めを調達しており、厳密な公差を持つステンレスパネル曲げとパウダーコーティングに精通した加工業者が恩恵を受けています。各セグメントを通じ、デジタル化された発注ポータルとリアルタイムの工場フロアダッシュボードにより、購買者はカットリストの進捗状況と材料認証を追跡でき、OEMと加工金属製品市場間の透明性と信頼を向上させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

2025年の加工金属製品市場シェアにおけるアジア太平洋の48.35%の持分は、製造拠点かつインフラ建設現場としての同地域の役割と一致しています。中国の超高圧(UHV)鉄塔への175万7,000トンの入札が製鉄所の生産を支え、インドのスマートシティ計画が大量の圧延・溶接断面材を必要とするマルチモーダルターミナル、都市高速鉄道、高架橋に資金を投じています。ベトナムのような東南アジア諸国は再配置された電子機器組立を取り込み、精密板金シャーシ、サーバーラック、ヒートシンクの需要を触媒しています。日本と韓国は成熟市場ながら、機械加工・研削・計測をひとつの屋根の下で融合したリーン生産システムを活用して、高精度半導体製造装置フレームおよびロボットサブアセンブリの輸出を担っています。アジア域内の貿易回廊が輸送ループを短縮し、地域の加工業者へのコイルおよびバーの製鉄所直接納品を可能にし、加工金属製品市場における競争力を強化しています。

北米の見通しは、クリーンエネルギー・先端半導体・交通インフラに充当された2兆米ドル超の連邦刺激策によって強化されています。米国の製造業建設は2024年5月に年換算2,340億米ドルに達し、2019年比で217%急増しており、中二階・HVACプレナム・構造フレームに対する複数年の受注残を示しています。カナダの重要鉱物戦略は電池材料処理工場に資本を注入し、ステンレス反応器と合金鋼搬送システムへの発注を膨らませています。メキシコは白物家電組立およびティア2自動車サブアセンブリの近隣移転から利益を得ており、チューブレーザーラインとロボットMIG溶接セルへの投資を促しています。越境サプライチェーンは米国・メキシコ・カナダ協定(USMCA)の関税無税ルールを活用しながら、加工サブコンポーネントの物流リスクを最小化する地理的近接性を維持しています。 欧州はエネルギー価格の変動に悩まされながらも、洋上風力モノパイル、水素電解槽、医療機器ハウジングにおける高付加価値ニッチで補っています。ドイツのミッテルシュタントは薄ゲージステンレス成形に秀でており、イタリアは高級自動車向けのブティック機械加工へと方向転換しています。欧州連合の炭素国境調整メカニズムは電気アーク炉と高スクラップ比率を用いる製鉄所を優遇し、低炭素鉄鋼への調達を誘導しています。北欧メーカーは水力発電を活用して洋上太陽光発電所向けのよりグリーンなアルミニウムビレットを溶製しています。中東・アフリカは、橋梁桁および建築ファサードを必要とするリヤド地下鉄やエジプト新行政首都などの公共事業メガプロジェクトで成長を続けています。南米の鉱山コンベヤーのアップグレードと浮体式LNGハブは、マクロ的な変動にもかかわらず重厚板および管状加工品の需要を維持しており、加工金属製品市場の地理的な広がりを裏付けています。

競争環境

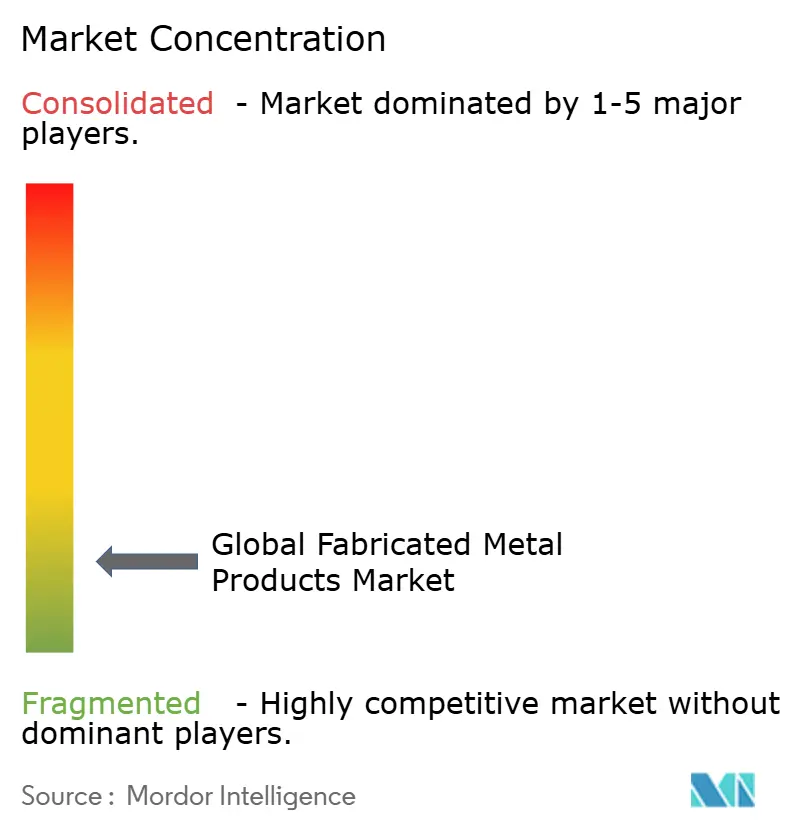

競争の構造は引き続き分散しており、数千の地域密着型専門業者が近接性を重視する顧客に対応する一方、少数のロールアッププラットフォームが買収によるスケール拡大を追求しています。Mayville Engineering Companyは「ザ・ファブリケーター」誌の2024年ランキングで5億8,840万米ドルの収益で首位に立ちましたが、その数字は世界の加工金属製品市場規模の0.2%未満に相当し、いかに分散した競技場であるかを示しています。カドレックスの4億8,500万米ドル、BTDの3億6,000万米ドルがトップ層を形成していますが、いずれも世界のすべてのOEMフットプリントにサービスを提供できる地理的な広がりを持ちません。プライベートエクイティの関与が活発化しており、アーリントン・キャピタル・パートナーズはペガサス・スチール、メタル・トレーズLLC、メリル・テクノロジーズ・グループを統合してキール・ホールディングスを設立し、9拠点・100万平方フィートの防衛重視ネットワークを形成しました。取引の根拠はクロスセル、調達力、共有された自動化ベストプラクティスに集中しています。

技術は決定的な差別化要因です。産業用IoTを活用した設備健全性監視を導入した工場はダウンタイムを最大20%削減し、タイトな締め切りの契約のリスクを下げる予知保全分析にデータを提供します。アディティブマニュファクチャリング能力は、低量・複雑ジオメトリ部品への入札競争力を高め、ハードツール経済に縛られた競合他社を牽制します。米国商務省産業安全保障局(BIS)のアディティブシステムに対する輸出ライセンス枠組みは海外競合他社の参入を妨げ、米国オペレーターに国内市場の技術的優位性を効果的に付与します。中堅買収企業も、クラッドプレートの爆発圧接、アルミニウム鉄道車両ボディの摩擦攪拌溶接、生体医療機器の電解研磨といったニッチプロセスの専門知識を追い求め、価格ではなく品質による差別化を図っています。モジュール式データセンタースキッドから極低温燃料タンクまでのエンドマーケット特化により、加工金属製品市場内でトン数ベースではなく価値ベースの価格設定が可能となっています。

サステナビリティ資格が引き合い評価の重みを増しています。再生可能エネルギー電力、高リサイクル含有量の原料、検証可能なスコープ3データを統合した加工業者はOEMの脱炭素化ロードマップを充足し、優先サプライヤーの地位を獲得する可能性があります。設備メーカーは切断1フィート当たりのkWhを二桁%削減できるエネルギー効率の高いレーザー切断機を売り込み、粉末床プリンターは未使用金属をほぼすべて回収して材料廃棄を大幅に削減します。仮想溶接シミュレーションの進歩により物理プロトタイプが削減され、コストとエンボディドカーボンが節約されます。これらの変化は総じて、競争の基盤を純粋な生産能力から俊敏性・技術・サステナビリティの三位一体へと変え、加工金属製品市場内の序列を再形成しています。

加工金属製品業界リーダー

ArcelorMittal

Nucor Corporation

China Steel Corporation

Howmet Aerospace

Parker-Hannifin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:オリンピック・スチールはヒューストンに10万5,000平方フィートのアクション・ステンレス施設を開設し、地域のフットプリントに7万3,000平方フィートを追加して特殊金属加工のスループットを拡大しました。

- 2025年1月:中国国家電網公司は超高圧(UHV)プロジェクト向けに175万7,000トンの鉄鋼塔の入札を実施し、2024年の買付量をほぼ4倍にしました。

- 2024年8月:ラッセル・メタルズはカナダ西部および米国北東部でサミュエル・サン・アンド・コーから7つのサービスセンターを買収し、流通・加工プラットフォームを強化しました。

- 2024年7月:ソーラー・アトモスフィアーズはカリフォルニア州エルカホンのサーティファイド・メタル・クラフトを買収し、熱処理およびろう付けサービスの米国6番目の拠点を開設しました。

世界の加工金属製品市場レポートの調査範囲

金属ファブリケーションとは、金属の原材料から機械や建築物を製造するプロセスです。完成品を製造するために、切断、焼成、溶接、機械加工、成形、組み立てなど多くの工程が用いられます。手すりから大型機械・設備まで、金属ファブリケーション業務は広範囲にわたります。具体的なサブセクターには、ハードウェア製造、バネ・ワイヤ製品、ネジ・ナット・ボルト製造、鍛造・プレス加工などが含まれます。その他のサブセクターとしては、刃物・手工具、建築・構造用金属製品、ハードウェア製造があります。

世界の加工金属製品市場は、材料タイプ別(鉄鋼、アルミニウム、その他)、エンドユーザー産業別(製造業、電力・公益事業、建設業、石油・ガス、その他エンドユーザー産業)、サービス別(鋳造、鍛造、機械加工、溶接・チューブ加工、その他サービス)に区分されています。レポートは上記全セグメントについて、金額(10億米ドル)ベースの市場規模と予測を提供します。さらに、本レポートは市場ダイナミクス、ドライバー、抑制要因、機会、技術革新とその影響、ポーターのファイブフォース分析などの市場インサイトを網羅しています。加えて、市場の競争環境を把握するための企業プロファイルも提供しています。

| 鉄鋼 |

| アルミニウム |

| その他の合金(チタン、銅など) |

| 鋳造 |

| 鍛造 |

| 機械加工 |

| 溶接・チューブ加工 |

| その他(スタンピング、アディティブマニュファクチャリング) |

| 製造業 |

| 電力・公益事業 |

| 建設・インフラ |

| 石油・ガス |

| 自動車 |

| 航空宇宙・防衛 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| ペルー | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 材料タイプ別 | 鉄鋼 | |

| アルミニウム | ||

| その他の合金(チタン、銅など) | ||

| 加工プロセス別 | 鋳造 | |

| 鍛造 | ||

| 機械加工 | ||

| 溶接・チューブ加工 | ||

| その他(スタンピング、アディティブマニュファクチャリング) | ||

| エンドユーザー産業別 | 製造業 | |

| 電力・公益事業 | ||

| 建設・インフラ | ||

| 石油・ガス | ||

| 自動車 | ||

| 航空宇宙・防衛 | ||

| その他の産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| クウェート | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

加工金属製品市場の2026年の市場規模は?

加工金属製品市場規模は2026年に3,749億2,000万米ドルです。

アルミニウム加工品の需要はどの程度の速さで成長すると予測されますか?

アルミニウム部品は2031年までに年平均成長率(CAGR)5.66%を記録すると予測されており、これは材料セグメントの中で最も高い成長率です。

どの地域がシェアと成長率の両方でリードしていますか?

アジア太平洋は2025年の加工金属製品市場シェアの48.35%を占め、年平均成長率(CAGR)4.71%で前進すると予測されています。

再生可能エネルギーは将来の需要においてどのような役割を果たしますか?

風力、太陽光、送電網近代化への投資は、タワー・架台・導体の需要を牽引することで、全体の年平均成長率(CAGR)に約0.9ポイントを上乗せします。

最終更新日: