フランスエンジニアリングプラスチック市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

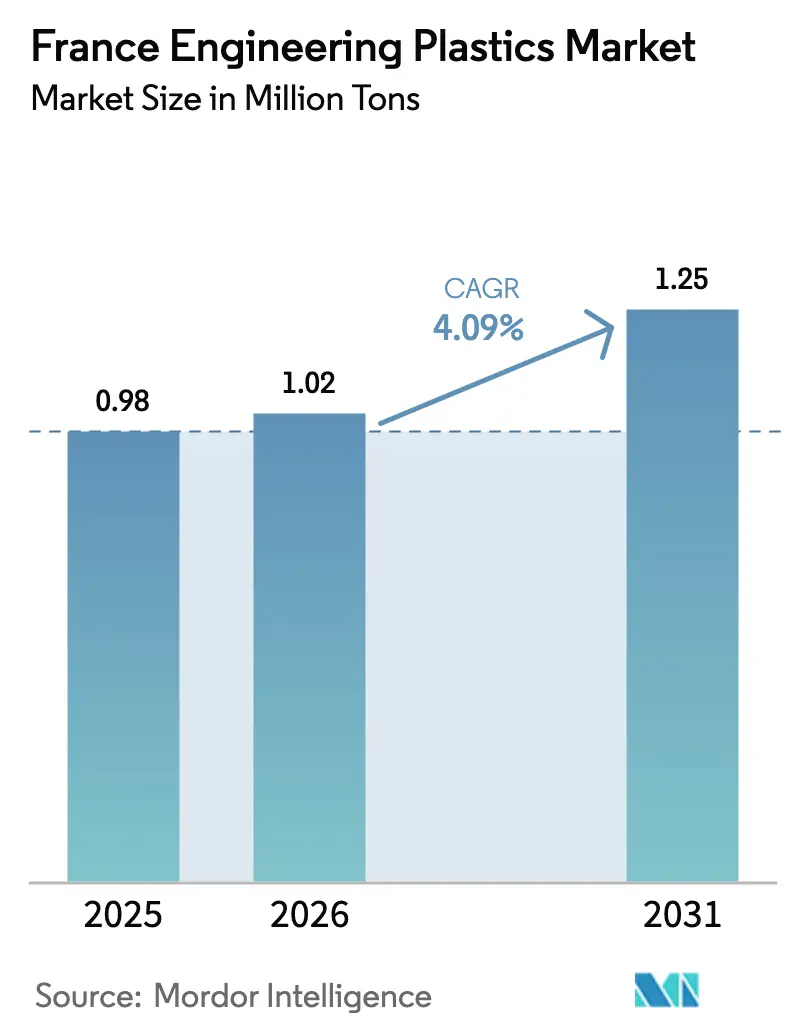

| 基準年の市場規模 (2025) | 0.98 百万トン |

| 市場取引高 (2026) | 1.02 百万トン |

| 市場取引高 (2031) | 1.25 百万トン |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスエンジニアリングプラスチック市場分析

フランスエンジニアリングプラスチック市場規模は、2025年の98万トンから2026年の102万トンへと成長し、2026年から2031年にかけてCAGR 4.09%で2031年までに125万トンに達すると予測されています。市場は、乗用車の電動化、フランスのAGEC法に基づく循環経済規制、産業用3Dプリントにおける高性能フィラメントの急速な普及によって支えられています。超臨界CO₂精製技術の拡大は再生樹脂の品質を向上させ、EV(電気自動車)駆動の軽量化は、OEMが構造部品の金属を先進ポリマーに置き換えることを促しています。PFASを規制する法令がフルオロポリマーの製品処方の見直しを促進している一方、ポリアミド前駆体およびバイオ系アクリルの生産能力増強が潜在的な供給不足を相殺しています。堅調な航空宇宙産業と高級品製造業により、サプライヤーはプレミアム価格を維持でき、クローズドループソリューションへの投資を持続させています。これらの収束するトレンドがフランスの持続可能な素材革新における欧州ハブとしての役割を強固にし、フランスのエンジニアリングプラスチック市場を安定した成長軌道に維持しています。

主要レポートのポイント

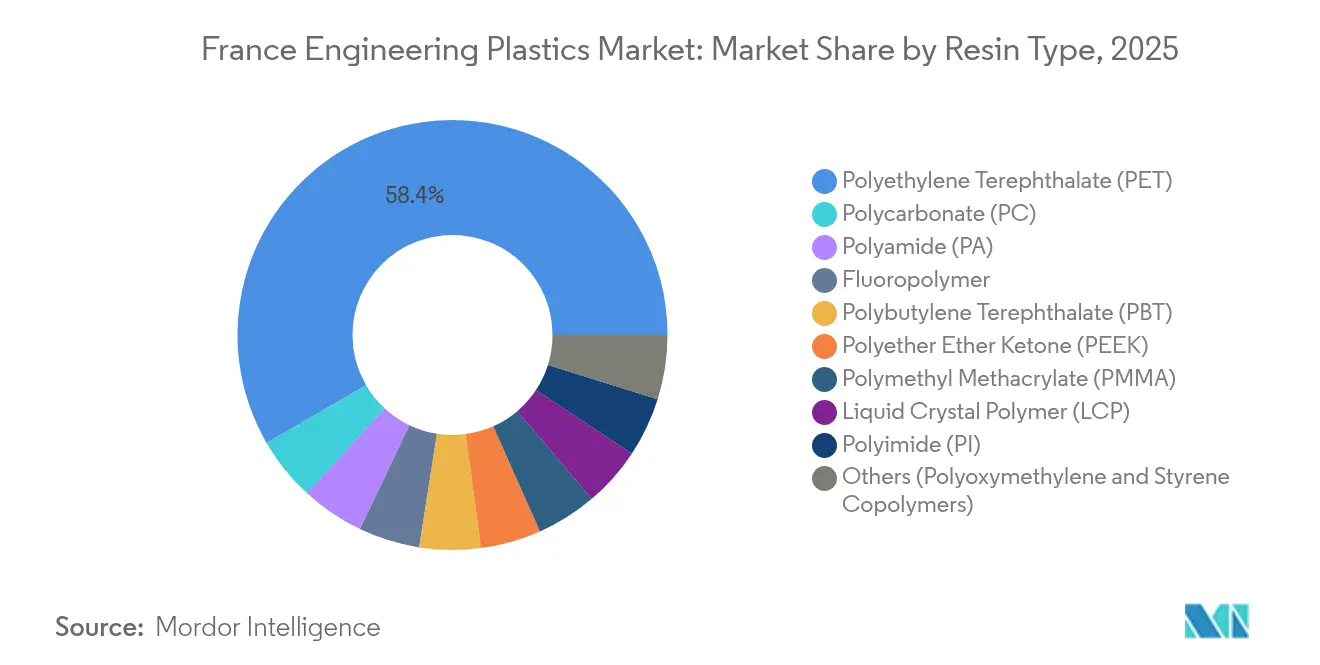

- 樹脂タイプ別では、ポリエチレンテレフタレート(PET)が2025年のフランスエンジニアリングプラスチック市場において58.37%のシェアを占めてトップとなり、フルオロポリマーが2031年までにCAGR 6.22%で最も速い成長を記録しました。

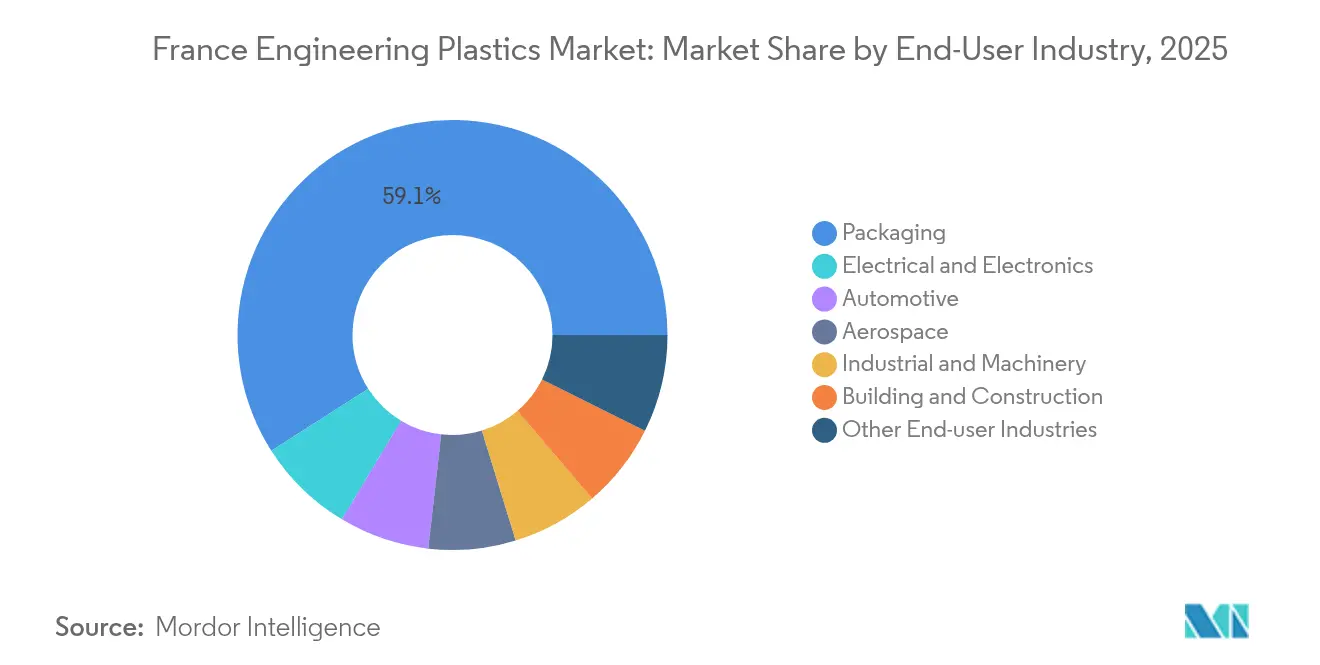

- 最終ユーザー産業別では、包装が2025年のフランスエンジニアリングプラスチック市場規模の59.05%を占め、電気・電子セクターが2026年から2031年にかけてCAGR 7.01%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスエンジニアリングプラスチック市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| フランスOEMプラットフォームにおけるEV駆動の軽量化の急増 | +2.10% | フランス | 中期(2〜4年) |

| リサイクル可能なエンジニアリング樹脂の需要を加速させるAGEC法に基づく循環経済義務 | +1.80% | フランス | 長期(4年以上) |

| フランスのサービスビューローによる産業用3Dプリントフィラメント(PEEK、PA CF)の急速な採用 | +1.10% | フランス | 短期(2年以内) |

| 高品質再生材の入手可能性を高める超臨界CO₂精製ラインの拡大 | +0.90% | フランス | 中期(2〜4年) |

| 高CTI・高耐熱ポリマーを必要とする高電圧E/Eコンポーネントの小型化 | +1.00% | フランス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV駆動の軽量化が先進ポリマーの採用を加速

フランスの自動車メーカーがより厳格な車隊排出目標を追求する中、軽量車両への需要が急増しています。StellantisおよびRenaultは現在、バッテリーエンクロージャー、フロントエンドキャリア、高電圧コネクターに高強度ポリアミド、ポリカーボネート、フルオロポリマーグレードを指定しています[1]BASF SE、「BASFはフランスでHMD生産能力を増強する」、basf.com。BASFがシャランペに新設した年産26万トンのヘキサメチレンジアミン複合施設は、PA 6.6中間体のローカル供給を確保し、ティア1成形業者のリードタイムを短縮しています。Covestroの高CTIポリカーボネートは、銅の重量を削減しながら安全性を損なわない小型化されたバスバーを可能にします。これらの動向は、クリープ、誘電体、難燃性能に優れたエンジニアリングプラスチックへと調達予算をシフトさせています。その結果、フランスのエンジニアリングプラスチック市場は自動車セクターで勢いを増し、金属メーカーが受注の減少に直面する中でも国内ポリマー需要を下支えしています。

AGEC法の義務がポリマー仕様の優先事項を再構築

廃棄物削減および循環経済(AGEC)法は、製造業者に対して高付加価値リサイクル向けに設計された材料の選択を義務付けています。ブランドオーナーは現在、硬質および軟質包装の両方でリサイクル含有量の閾値を満たす必要があり、これにより、コンバーターはマスバランス認証を受けたポリアミド、ポリエステル、ポリオキシメチレンへと転換しています。Arkemaは複数のフランス拠点でISCC PLUSの認証を取得しており、顧客が完成部品においてリサイクルまたはバイオ由来コンテンツを主張できるようになっています。Syensqoのリサイクル原料を33〜98%使用したECHOポリスルホンは、かつてバージングレード専用であった高温用途に対応します。EPR(拡大生産者責任)手数料は、最終処分の分別を簡素化する設計に報酬を与え、R&Dをモノマテリアル形式へと誘導しています。コンプライアンスの圧力はサプライチェーン全体に波及し、トレーサブルな低炭素フィードストックを持たない輸入業者の参入障壁を高め、循環対応ポートフォリオを持つ国内サプライヤーを強化しています。

産業用3Dプリントフィラメントが高性能ポリマー需要を牽引

フランスのサービスビューローは、航空宇宙および医療プロトタイピング向けにPEEK、炭素繊維強化PA、PEKKフィラメントを優先し、2024年以降、産業用付加製造能力を二桁台で拡大しています[2]Arkema、「ArkemaとHexcelが初の熱可塑性複合材航空機パネルを完成させる」、arkema.com 。ArkemaとHexcelのパートナーシップにより、飛行認定を取得した初の熱可塑性複合材航空機パネルが実現し、高性能ポリマーの大型フォーマット印刷が検証されました。DEMGYグループは、炭素繊維PAをニアネットシェイプの機能部品に加工するマルチレーザーSLSシステムを運用し、トゥールーズおよびボルドーのOEMのリードタイムを大幅に短縮しています。これらの用途には、タイトなメルトフローウィンドウを持つ認証済み樹脂が必要であり、技術サポートとローカル在庫を提供できる国内生産者が有利となります。この波及効果により、従来の成形を超えた新たな需要ニッチが生まれ、フランスエンジニアリングプラスチック市場全体が強化されています。

超臨界CO₂精製が再生材の品質を向上

De DietrichとIPCは、超臨界CO₂を利用してシュレッダー処理されたポリアミドおよびポリカーボネート廃棄物から既存の添加剤や臭気を除去し、バージン材に近い機械特性を持つグレードの生産を可能にするパイロットラインを稼働させています。この技術は熱履歴による損傷を低減し、引張強度を損なうことなく自動車および電気・電子(E&E)部品に40〜60%の再生材を含有させることを可能にします。フランスの化学クラスターは、このような設備の拡大に公的資金援助を受けており、再生コンテンツの普及に関するEU目標と連携しています。プレミアム再生材は焼却処分からトン数を転換し、フランスエンジニアリングプラスチック市場をクローズドループ目標に近づけ、輸出業者の炭素調整コストを削減しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| ブレントおよびナフサスプレッドに連動したフィードストック価格の変動性 | -0.90% | 欧州石油化学コンプレックスに深刻な影響を与えるグローバルな問題 | 短期(2年以内) |

| フルオロポリマーのバリューチェーンに影響を与えるEUのPFAS規制強化 | -0.60% | 特殊化学ハブへの集中的な影響を伴うEU全域の問題 | 中期(2〜4年) |

| ティア1自動車サプライヤーの生産能力合理化による近期樹脂調達の低迷 | -0.50% | フランスのサプライヤーネットワークへの波及を伴うEU自動車回廊の問題 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

フィードストック価格の変動性がマージン拡大を制約

ブレント連動のナフサコストは2024〜2025年に1バレルあたり15米ドル幅の範囲で推移し、フィードストック柔軟性が限られたクラッカーを圧迫しました。LyondellBasellのBerreコンプレックスに関する戦略的見直しは、独立型資産に関連する競争力リスクを浮き彫りにしています。LANXESSは出荷量が回復したにもかかわらず販売価格が低下したと報告しており、急速なコスト変動が契約交渉を不安定にする可能性を示しています。中間体を輸入することの多いフランスのコンパウンダーは、ベンゼンおよびカプロラクタム価格が急激に変動した際に運転資本が急増するリスクに直面しています。小規模な加工業者は短期契約でヘッジしていますが、それは調達コストを高め、先進配合のR&Dへの投資能力を制限しています。

EUのPFAS規制がフルオロポリマー用途を混乱させる

法律第2025-188号は2025年1月よりフランスにおけるPFASの使用を規制しており、EUでより広範な禁止が検討されています。Avientは、PA、PC、POMファミリー全体でPTFEフリーの潤滑コンパウンドを導入して対応しましたが、重要なバルブや配線における代替品の認定は依然として遅れています。バッテリーメーカーは適用除外が明確になるまで仕様を延期しており、一部のフルオロポリマーグレードの発注が凍結されています。航空宇宙OEMはPFASフリーシールの複数年にわたる認証を要求しており、開発サイクルを長期化させています。これらの不確実性が短期的なフルオロポリマー需要の成長を抑制し、代替化学品が成熟するまでフランスエンジニアリングプラスチック市場全体の数量に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの優位性とフルオロポリマーの加速の対比

ポリエチレンテレフタレートは2025年のフランスエンジニアリングプラスチック市場シェアの58.37%を占め、食品グレードのボトル需要と成熟したリサイクルストリームに支えられています。PETのフランスエンジニアリングプラスチック市場規模は約57万トンに相当します。義務的なデポジット返却制度がrPETの入手可能性を高め、コンバーターがトレイおよびサーモフォームに高粘度グレードを使用することを促しています。フルオロポリマーの数量は依然として少ないものの、PVDFコーティングおよびシールがリチウムイオン電池や化学プロセス機器にとってますます重要になるにつれ、CAGR 6.22%で成長しています。バッテリーセルメーカーとの長期契約のもとでのArkemaのタヴォーにおけるサスペンショングレードSolef PVDFの拡大は、この勢いを示しています。

ポリアミドは均衡のとれた成長で際立っています。BASFがAlsachimieジョイントベンチャーの完全支配により確保したアジピン酸の供給は、エンジンマウントやロッカーカバー向けエンジニアリングコンパウンドにおけるローカルPA 6.6の生産を支えています。ポリカーボネートは、UL 94 V-0認証取得済みのCovestroの難燃グレードを使用してEVコネクターでシェアを拡大しています。PEEKおよびPEKKのニッチは航空宇宙3Dプリントへと拡大しています。スチレン共重合体は延期されたスチレン系包装禁止令により規制上の逆風に直面していますが、コンバーターはインモールドラベリングと発泡トレイの再設計に5年間の猶予期間を得ています。

最終ユーザー産業別:包装のリーダーシップが電子産業の成長に道を譲る

包装は2025年のフランスエンジニアリングプラスチック市場規模の59.05%を占め、58万トンに相当します。このセグメントはPETボトル需要とAGECが定めたrPET義務によって繁栄していますが、FMCGブランドオーナーが軽量フォーマットを推進するにつれてマージンが圧迫されています。電気・電子は最も成長の速い用途であり、EV充電ハードウェア、太陽光発電ジャンクションボックス、小型化された民生機器により、CAGR 7.01%のペースで拡大しています。高CTIポリカーボネートとガラス強化PAがこれらの用途を主導しています。

自動車産業はエンジニアリングプラスチック消費量の約14%を吸収しています。軽量化の要請とe-パワートレインの再設計は、車両生産の景気循環的な変動にもかかわらず、堅調な需要を維持するのに貢献しています。トゥールーズとボルドーの航空宇宙クラスターは高性能PEKKおよびPPSの安定した需要を維持し、建築・建設セクターはエネルギー効率の高い改修における断熱ブレークプロファイルの恩恵を受けています。産業機械は、削減されたカーボンフットプリントを提供するPOM-ECO配合品から成形された自動化機器と精密ギアからの漸増的な需要を経験しています。

地理的分析

フランスは西欧のエンジニアリングプラスチックのバリューチェーンの要として機能しています。セーヌ北部物流回廊は、ル・アーブルに到着するフィードストック輸入品とイル=ド=フランスのポリマーコンバーターを結び、EU顧客への迅速な輸送を確保しています。オーヴェルニュ=ローヌ=アルプ地域圏は、シャランペにおけるBASFのポリアミド前駆体とカーリングにおけるArkemaのバイオ系アクリルを擁し、最大の生産拠点として位置づけられています。ヌーヴェル=アキテーヌは、トゥールーズとボルドー近郊に集積したサプライヤーを活用して航空宇宙複合材を統合しています。

地域政策の整合性がイノベーションを加速させています。AGEC法は各地域で一貫したEPR手数料を施行し、全国的にリサイクル材の使用を促進しています。国家競争力クラスターであるPolymerisは590の会員を束ね、リサイクル、付加製造、軽量構造にまたがる8億9,400万ユーロの資金援助プロジェクトを集約しています。そのアクセラレータープログラムは、中小企業がパイロットコンパウンディングラインにアクセスするのを支援し、新規ブレンドの商業化サイクルを短縮しています。

港湾インフラが世界的なリーチを支えています。マルセイユ=フォスは中東からの石油化学品輸入を処理し、ナントやラ・ロシェルを含む大西洋岸の港湾は北米へコンパウンドペレットを輸出しています。これらの玄関口はフランスのコンバーターを大陸横断トラック輸送のボトルネックから守っています。物流・規制環境の相乗効果が堅固なフランスエンジニアリングプラスチック市場を支え、国内サプライヤーがEU域内需要とプレミアム輸出ニッチの両方にサービスを提供できるようにしています。

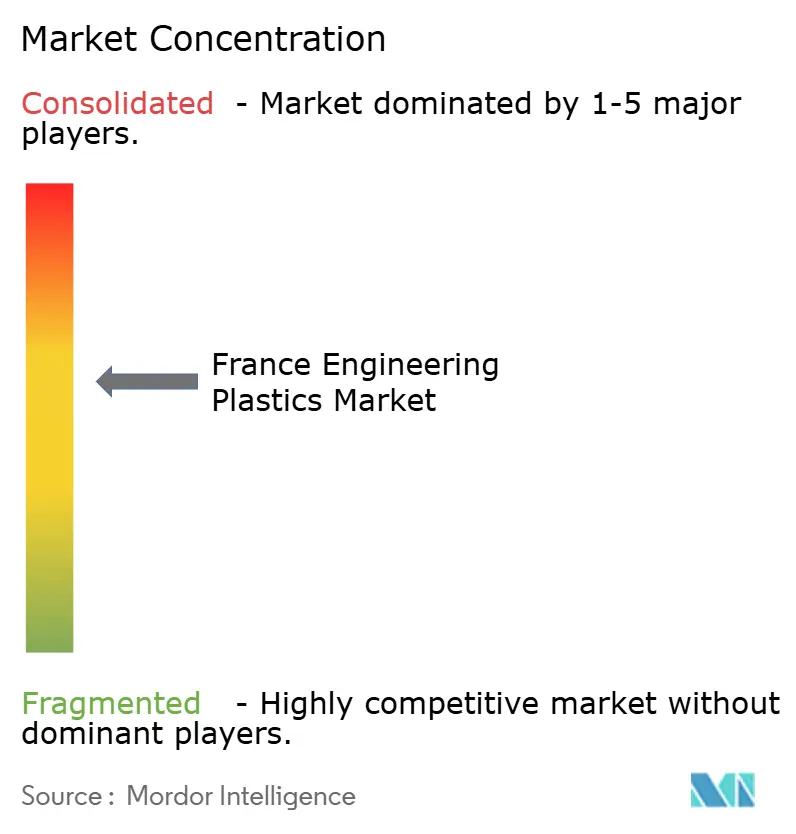

競争環境

フランスエンジニアリングプラスチック市場は中程度に集中しています。Arkemaはフルオロポリマーとバイオ系材料における垂直統合を通じてリードし、BASFはポリアミドフィードストックの規模を活用しています。Syensqoは高付加価値バッテリーグレードPVDF契約を獲得し、LANXESSはウレタンの売却後に特殊中間体へと軸足を移しています。イノベーションパイプラインはコンポジットとリサイクリングに焦点を当てています。ArkemaとHexcelは熱可塑性複合材の胴体パネルを検証し、熱硬化性材料に比べてサイクルタイムが30%短縮されることが期待されています。De Dietrichの超臨界CO₂精製パイロットは高純度再生材という新たな収益源を開き、コンパウンダーがローカルな回収フィードストックを調達する意欲を高めています。

フランスエンジニアリングプラスチック産業リーダー

Arkema

DOMO Chemicals

Solvay

Celanese Corporation

BASF

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BASFはDOMO ChemicalsのAlsachimieジョイントベンチャーにおける49%の持分を取得しました。この動きにより、BASFはフランスのシャランペにある、ポリアミド(PA)6.6の主要前駆体(KAオイル、アジピン酸、ヘキサメチレンジアミンアジパートを含む)を専門とする製造施設の単独オーナーとしての地位を確立しました。

- 2025年5月:Syensqoは、自動車OEMおよびバッテリーメーカーへのバッテリーグレードSolef ポリフッ化ビニリデン(PVDF)供給に関する複数年契約を締結しました。供給はサスペンションPVDF技術を活用したSyensqoのフランス・タヴォーの先進工場から行われます。

フランスエンジニアリングプラスチック市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装は最終ユーザー産業別セグメントとしてカバーされています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)は樹脂タイプ別セグメントとしてカバーされています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオリド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン共重合体(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終ユーザー産業 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオリド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン共重合体(ABS、SAN) | ||

| 最終ユーザー産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他の最終ユーザー産業 | ||

市場の定義

- 最終ユーザー産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場において考慮される最終ユーザー産業です。

- 樹脂 - 調査の範囲において、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン共重合体、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が対象となっています。リサイクルは個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境においての磨耗に容易に耐えることができます。このポリマーは、ギア、ベアリング、バルブコンポーネントなどの建築用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されています。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させてその表面からフィルムを取り除くことによって作られます。プラスチック層は溶融状態、溶液状態、または分散状態にあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末状または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造された材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を作り出すために結合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数は、重合度またはDPと呼ばれます。有用な物理特性を持つプラスチックは、重合度が数千に及ぶことが多いです。 |

| 分散液 | ある物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成することで、別の物質中の材料の懸濁液または溶液を作成します。 |

| ガラス繊維 | ガラス繊維強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる材料です。これらの材料は高い引張強度と衝撃強度を持っています。手すりやプラットフォームは、標準的なガラス繊維を使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常、不均一な表面を持つ乾燥した剥離した断片であり、セルロース系プラスチックの基材です。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基に対する高い耐性を特徴としています。これらの材料は強靭でありながら加工が容易です。代表的なフルオロポリマーには、PTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、元々はアラミド繊維のDupontブランド名でした。繊維、フィラメント、またはシートに成形される軽量、耐熱性、固体、合成、芳香族ポリアミド材料のグループはアラミド繊維と呼ばれています。パラアラミドとメタアラミドに分類されます。 |

| 積層板 | 圧力と熱の下で結合された材料の連続層から構成される構造または表面で、所望の形状と幅に形成されます。 |

| ナイロン | これらは糸とモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾力性を持っています。融点が高く、化学物質や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームは、後でポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を達成するために溶融状態でポリマーと添加剤を混合および/またはブレンドすることでプラスチック配合を調製することから成ります。これらのブレンドは通常、フィーダー・ホッパーを通じて固定されたセットポイントで自動的に供給されます。 |

| プラスチックペレット | プラスチックペレットは、プレプロダクションペレットまたはナードルとも呼ばれ、ほぼすべてのプラスチック製品の構成要素です。 |

| 重合 | これは複数の単量体分子が安定した共有結合を形成するポリマー鎖を形成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数の種類の単量体から誘導されたポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは広範な特性を持ち、物理特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または開発されたことのないプラスチックの基本形態です。リサイクル材または使用済み材料よりも価値が高いと見なされる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと主要専門家の意見をもとに、関連する変数・要因のグループから選定されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数・要因は利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々な階層および職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム