北米コスメシューティカル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.02 十億米ドル |

| 市場規模 (2026) | 21.17 十億米ドル |

| 市場規模 (2031) | 27.99 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米コスメシューティカル市場分析

市場概要

北米コスメシューティカル市場規模は2025年に200億2,000万米ドルと評価され、2026年の211億7,000万米ドルから2031年には279億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.74%です。この市場セグメントは、先進的なバイオアクティブ成分と製剤技術を通じて医薬品の有効性と化粧品の用途を統合し、米国、カナダ、メキシコ全域の消費者ニーズに応えています。市場拡大は主に、規制上の安全プロトコルへの遵守を維持しながら加齢に関連する悩みをターゲットとした臨床的に検証された製品に対する消費者の嗜好の高まりに起因しています。市場拡大を促進するその他の主要因としては、業界のコンプライアンス要件を強化し、確立された品質管理システムを持つ企業に恩恵をもたらしたFDAの化粧品規制近代化法(MoCRA)が挙げられます。

レポートの主要ポイント

- 製品タイプ別では、スキンケアが2025年の北米コスメシューティカル市場シェアの55.92%を占め、リップケアが2031年にかけて最も速い8.31%のCAGRを記録すると予測されています。

- カテゴリー別では、従来型製品が2025年に71.65%の収益を保持し、ナチュラル・オーガニック製品は2031年にかけて7.78%のCAGRで成長軌道にあります。

- エンドユーザー別では、女性が2025年の北米コスメシューティカル市場規模の69.72%を占め、男性セグメントは7.05%のCAGRで拡大しています。

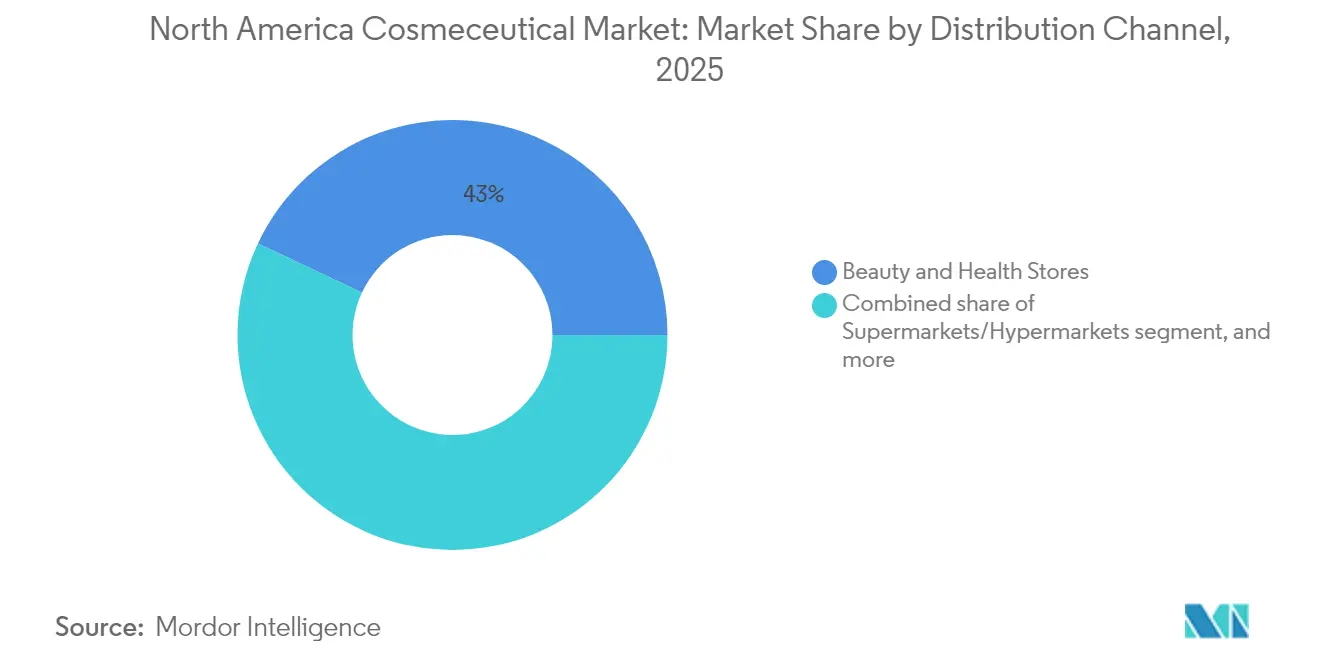

- 流通チャネル別では、美容・健康専門店が2025年に43.01%の収益シェアでトップを占め、オンライン小売は7.08%のCAGRで拡大しています。

- 地域別では、米国が2025年に82.55%の市場シェアで優位を占め、メキシコは2031年にかけて7.36%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米コスメシューティカル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界市場における抗老化・肌修復ソリューションへの需要の増大 | +1.2% | 北米、特に米国の主要都市圏で最も強い成長 | 中期(2〜4年) |

| バイオアクティブ成分開発と先進製剤技術における革新 | +0.9% | 北米、特に米国とカナダに研究開発が集中 | 長期(4年以上) |

| 科学的進歩を通じた予防的スキンケアへの関心の高まり | +0.8% | 北米および欧州への波及効果 | 中期(2〜4年) |

| ソーシャルメディアが世界的な美容製品選択に与える大きな影響 | +0.7% | 北米、特に米国で最も高い普及率 | 短期(2年以内) |

| 臨床的に検証された製品と研究に基づくソリューションへの消費者の嗜好 | +0.6% | 北米、特に米国のプレミアムセグメント | 中期(2〜4年) |

| 市場全体でのナチュラルおよびクリーンラベル製剤の採用増加 | +0.5% | 北米および欧州、メキシコでは加速した採用が見られる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界市場における抗老化・肌修復ソリューションへの需要の増大

抗老化コスメシューティカルセグメントは、人口動態の変化とペプチドおよびレチノイド製剤の進歩により急速に成長しています。ナノテクノロジーとアクティブ成分の統合により、ペプチドの安定性とバイオアベイラビリティが向上し、従来の製剤上の限界を克服しています。2024年のSCALE Conferenceにおいて、Estée LauderのCliniqueおよびLa Merブランドは、炎症を引き起こすことなくレチノールに似た抗老化効果をもたらす海洋由来化合物を発表しました。2025年4月、Promura GmbHはSirona Biochemに対して無担保転換社債を通じて300万米ドルを投資し、抗老化スキンケア製品、特にTFC-1326の研究・開発・商業化を推進しました。この動向は、高齢化人口が高い可処分所得を持ち、科学的に実証されたスキンケア製品への関心が高い北米市場において特に重要な意味を持ちます。

バイオアクティブ成分開発と先進製剤技術における革新

コスメシューティカル製剤へのバイオテクノロジーの統合は、強化されたデリバリーシステムと持続可能な供給源からのバイオアクティブ化合物を通じて進展しています。ナノテクノロジーの応用により、ビタミンCやレチノイドなどの不安定な成分のより良い浸透が可能となり、ナノ構造脂質キャリアが製品の有効性とユーザーエクスペリエンスを向上させています。フラボノイド、フェノール酸、テルペノイドを含む植物由来代謝産物は、その抗酸化・光保護特性のためにますます使用されています。抽出方法における天然深共晶溶媒(NaDES)の採用により、これらの化合物の安定性とバイオアクティビティが向上しています。Pierre Fabreは、6つの研究センターで年間1,000件以上の臨床研究に支えられ、2025年末までに90%の天然由来成分を達成するという目標でこの業界の転換を示しています [1]出典:Pierre-Fabre、「ダーモコスメティクス研究開発数値」、www.pierre-fabre.com。独自のデリバリーシステムとバイオアクティブ化合物の開発に投資する企業は、市場において競争上の優位性を獲得します。

科学的進歩を通じた予防的スキンケアへの関心の高まり

反応的スキンケアから予防的スキンケアへのシフトにより、環境ダメージや早期老化に対する実証済みの保護を提供するコスメシューティカルの採用が増加しています。現代の日焼け止め製剤は、メトキシプロピルアミノシクロヘキセニリデンエトキシエチルシアノアセテート(MCE)やフェニレンビスジフェニルトリアジン(TriAsorB)などの先進フィルターを通じて、UVA、UVB、可視光線に対する包括的な保護を提供します。マイコスポリン様アミノ酸(MAA)やフラボノイドを含む天然光保護化合物は、合成UV吸収剤の実行可能な代替品となりつつあり、性能要件と環境基準の両方を満たしています。環境ワーキンググループの2024年分析によると、1,700種のSPF製品のうち安全性と有効性の基準を満たすのはわずか25%であり、科学的に検証された製品の市場機会を生み出しています [2]環境ワーキンググループ、「日焼け止めガイド - 科学者による評価」、www.ewg.org 。酸化チタンと酸化亜鉛はFDAの一般的に安全かつ有効と認められた成分(GRASE)として残っており、ナノ粒子技術の進歩が粒子サイズと光触媒活性に関する消費者の懸念に対応しています。この予防重視のアプローチは、矯正的治療よりも長期的な肌の健康を重視する若い消費者に特に訴求します。

ソーシャルメディアが世界的な美容製品選択に与える大きな影響

デジタルプラットフォームは、消費者がコスメシューティカルを発見・購入する方法を変革しました。Googleのデータによると、レチノールとレチノイドは依然として最も検索されるコスメシューティカル成分であり、2024年には約49,500件の検索がありました。ソーシャルメディアプラットフォームは成分に関する消費者の知識を高め、透明性のある製剤と証拠に基づく有効性の主張に対するより大きな需要をもたらしています。美容インフルエンサーや皮膚科医によるソーシャルメディアコンテンツは、特にヒアルロン酸、ナイアシンアミド、ペプチド複合体に対する成分の嗜好に影響を与えています。このデジタル環境はブランドに機会と課題の両方をもたらしており、ソーシャルメディアは製品の肯定的・否定的なレビューを迅速に拡散させる可能性があるため、市場での成功には堅牢な品質管理と科学的検証が不可欠です。ソーシャルメディアトレンドの急速なペースは製品開発サイクルも短縮しており、新製品を迅速に製剤化できる企業に恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 研究、試験、製品開発プロセスに関連する高コスト | -0.8% | 地域全体、特に中小企業への影響が大きい | 長期(4年以上) |

| 製品安全性と市場承認に関する厳格な規制ガイドライン | -0.6% | 北米、特にMoCRA実施下の米国 | 中期(2〜4年) |

| 副作用のリスクと製品回収の可能性 | -0.4% | 地域全体、特に米国での監視強化 | 短期(2年以内) |

| 確立された従来型化粧品・パーソナルケアブランドとの激しい競争 | -0.5% | 北米、特にマスマーケットセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

研究、試験、製品開発プロセスに関連する高コスト

コスメシューティカル開発への投資需要が高まるにつれ、新規参入者は大きな参入障壁に直面し、堅固な研究開発インフラを持つ確立された企業がその優位性を強固にしています。特に医薬品的な主張に近い製品に関する安全性、有効性、表示に関する規制基準がこれらの課題を深刻化させています。米国では、FDAが連邦食品・医薬品・化粧品法の下で化粧品の安全性を監督しています。化粧品規制近代化法(MoCRA)のような最近の動きは、監視強化の傾向を示唆しています。さらに、ナノテクノロジーと高度なデリバリーシステムの採用は、専門的な製造と厳格な品質管理への多大な投資を必要とします。これらの課題は、規模の経済という緩衝材を持たない中小企業に重くのしかかり、しばしばプライベートエクイティからの合併・買収への関心を高めます。多様なポートフォリオを持つ企業は、様々な市場やカテゴリーにわたって研究開発費をより効率的に分配し、競争上の優位性を確保できます。

製品安全性と市場承認に関する厳格な規制ガイドライン

化粧品規制近代化法(MoCRA)は米国の化粧品規制を再構築し、北米の競争に影響を与えるコンプライアンス要件を導入しました。2025年12月までに、施設登録、製品リスト化、適正製造規範(GMP)への準拠が義務化され、品質システムを持たない中小メーカーに課題をもたらします。安全性の実証と有害事象報告は責任リスクを加え、成分と製剤の革新を妨げる可能性があります。州固有の規制が複雑さを増しています。カリフォルニア州のより安全な消費者製品規制とワシントン州の有害物質フリー化粧品法はコンプライアンスコストを増加させます。カナダでは、2024年の改正により、リンスオフ製品では0.01%以上、リーブオン製品では0.001%以上の濃度の香料アレルゲンの開示が義務付けられ、国境を越えた表示の課題が加わっています。これらの変更は、コンプライアンスシステムを持つ確立された企業に恩恵をもたらす一方、専門知識とリソースを欠く新規参入者に対する参入障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スキンケアの優位性がイノベーションを牽引

2025年、スキンケア製品は北米コスメシューティカル市場の55.92%のシェアを占め、優位性を維持しています。リップケアは2031年にかけて8.31%のCAGRで最も高い成長率を示しています。スキンケアセグメントは、化粧品的・治療的両方の効果を提供する抗老化、抗ニキビ、紫外線防止製品への需要により首位を維持しています。抗老化製品はペプチド技術を活用しており、アセチルヘキサペプチド-8とパルミトイルペンタペプチド-4がしわを軽減しコラーゲンを増加させます。抗ニキビ製品は肌のマイクロバイオームを調整するための天然抗菌剤とプロバイオティクスに焦点を当て、紫外線防止製品はUVフィルターと抗酸化剤を組み合わせています。市場成長は、世界銀行データによると2023年に米国人口の17.43%が65歳以上を占める高齢化人口動態に支えられています。

シャンプー、コンディショナー、染毛剤を含むヘアケア製品は、バイオアクティブ成分と持続可能な製剤を通じて進化しています。ニーム、フェヌグリーク、ハイビスカスの花から抽出された天然色素は合成染毛剤の代替品を提供しています。リップケアセグメントの8.31%の成長率は、リップの健康とペプチドや植物エキスを用いた先進製剤への関心の高まりを反映しています。オーラルケアコスメシューティカルは、特にエナメル質強化と歯茎の健康に関する製品において潜在的な成長を示しています。セグメント全体にわたる医薬品と化粧品技術の統合は、臨床試験とデリバリーシステム開発に注力する企業に機会をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:ナチュラル・オーガニックの加速が従来型の優位性に挑戦

2025年、従来型製剤が71.65%のシェアで市場を支配しています。一方、ナチュラル・オーガニック代替品は7.78%のCAGRで台頭しています。このシフトは、透明性のある成分を持つクリーンラベル製品に対する消費者の嗜好の高まりを示しています。従来型セグメントは、確立されたサプライチェーン、実証済みの有効性、価格に敏感な消費者とマス小売業者の両方に響くコスト優位性に支えられ、首位を維持しています。これらの要因により、従来型製剤は大規模生産・流通において信頼性の高い選択肢となり、継続的な優位性を確保しています。ナチュラル・オーガニックセグメントの堅調な成長率は、環境と健康への意識の高まりに後押しされた持続可能な製剤への市場転換を示しています。このトレンドは、倫理的・環境に優しい価値観に沿った製品に対するより広い消費者需要を反映しています。

抽出・安定化技術の進歩により、有効性と保存期間に関するナチュラル製剤の過去の課題が軽減されました。これらの改善により、ナチュラル製品は従来型製品とより効果的に競争できるようになり、性能と耐久性に関する消費者の懸念に対応しています。業界大手は野心的な持続可能性目標を設定しています:L'OréalとUnileverは2025年までに100%の持続可能なパーム油と90%の天然由来成分を目指しています。このようなコミットメントは、持続可能性をコアビジネス戦略に統合する業界のシフトを示しています。天然深共晶溶媒(NaDES)技術を活用し、企業はクリーンラベル基準を維持しながらナチュラル製剤の安定性と有効性を高めています。ナチュラル・オーガニック製品はプレミアム価格帯であることが多いですが、有効性と持続可能性の優位性を消費者に説得力を持って示せる企業にとっては高いマージンも約束します。このプレミアム価格は、健康、環境への影響、製品の透明性を優先する消費者が感じる付加価値を反映しています。

エンドユーザー別:男性セグメントの台頭が市場ダイナミクスを再形成

女性消費者は2025年のコスメシューティカル市場シェアの69.72%を占め、主要な人口統計としての地位を維持しています。男性消費者セグメントは、文化的態度の変化とパーソナルケアへの意識の高まりに後押しされ、7.05%のCAGRで最も高い成長率を示しています。男性消費者は基本的な衛生製品を超えて、特にミレニアル世代とZ世代において、洗顔料、保湿剤、抗老化製品を含む包括的なスキンケアルーティンを採用するようになっています。男性製品カテゴリーで最も顕著な成長は、抗老化製剤とカミソリ負けや埋没毛などの特定の悩みに対応した専門的なトリートメントから来ています。

ジェンダーニュートラルな製品開発は市場機会を提示しており、企業はジェンダー固有のマーケティングなしに両方の人口統計にサービスを提供する製品を製剤化しています。ソーシャルメディアの影響と著名人の推薦は、男性のスキンケアルーティンを一般化することで男性セグメントの成長を支援しています。Bart's Balmなど男性消費者をターゲットとしたサブスクリプショングルーミングサービスは、アクセスしやすくキュレーションされた製品体験への需要を示しています。女性セグメントでは、消費者が先進的なアクティブ成分とパーソナライズされた製剤を特徴とする臨床的に検証されたマルチステップスキンケアルーティンへの投資を通じてプレミアム市場の成長を牽引し続けています。

流通チャネル別:Eコマースの破壊がオムニチャネルの進化を加速

美容・健康専門店は2025年に43.01%の市場シェアを保持し、製品教育能力とパーソナライズされたコンサルテーションサービスを活かしています。オンライン小売チャネルは、パンデミック後の購買行動の変化とダイレクト・トゥ・コンシューマーブランド戦略の影響を受け、7.08%のCAGRで成長しています。従来の小売モデルは、体験型ショッピングと専門的なガイダンスを通じて有効性を維持しており、特にアクティブ成分と使用方法の詳細な説明が必要なプレミアム製品において、消費者がコスメシューティカル製品について十分な情報に基づいた決定を下せるよう支援しています。

スーパーマーケット・ハイパーマーケットは従来型製剤へのマスマーケットアクセスを提供し、専門小売業者とブランドショップはプレミアムなプロフェッショナルグレードの製品に注力しています。オンラインとオフラインチャネルの統合により、デジタルの利便性と実物製品との物理的なインタラクションを組み合わせた包括的なショッピング体験が生まれています。Ultaのロイヤルティプログラムはこの有効性を示しており、統合された顧客エンゲージメントを通じて売上の95%以上を生み出しています。拡張現実とバーチャル試着技術を含むデジタルイノベーションは、返品率を低下させ消費者の信頼を構築することでオンラインショッピング体験を向上させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

米国は2025年の北米コスメシューティカル市場の82.55%のシェアを保持しています。この優位性は、洗練された消費者基盤、堅固な規制枠組み、主要美容企業の存在から生まれています。市場は高い可処分所得、先進的な医療インフラ、臨床的に検証されたスキンケアソリューションを優先する消費者から恩恵を受けています。化粧品規制近代化法(MoCRA)は、確立された品質システムを持つ企業に競争上の優位性を提供しながら安全基準を強化し、グローバルなコスメシューティカルハブとしての米国の地位を強固にしています。

メキシコは2031年にかけて7.36%という印象的なCAGRで先頭を走る見込みです。この急増は、購買力が高まる新興中産階級、美容への意識の向上、国際ブランドへの道を開く規制環境の調和化によって促進されています。製品承認を合理化し国際基準への準拠を確保するCOFEPRIS規制枠組みの強化と、成分の有効性に関する消費者の知識の向上が、この市場の拡大をさらに後押ししています。さらに、地域の嗜好に合わせたプレミアムで革新的な製品の入手可能性の向上が、さらなる成長を促進すると期待されています。

カナダの成長軌道は、主に米国の規制基準との整合性とナチュラル・オーガニック製品への消費者の傾向により、安定を維持しています。特に、香料アレルゲンの開示を義務付けるカナダの2024年規制は、透明性と消費者安全の優先に対する市場のコミットメントを示しています。この規制の変化は、ブランドが製品を再製剤化し、進化する消費者の期待に沿ったよりクリーンな表示慣行を採用することを促すと予想されます。一方、カリブ海と中央アメリカを含む北米全体の景観は、特にプレミアムパーソナルケア製品の分野で、経済的進歩と都市化に後押しされた成長を目撃しています。これらの地域における可処分所得の増加と、グローバルブランドへのアクセスの向上が、市場拡大をさらに促進すると期待されています。

競合環境

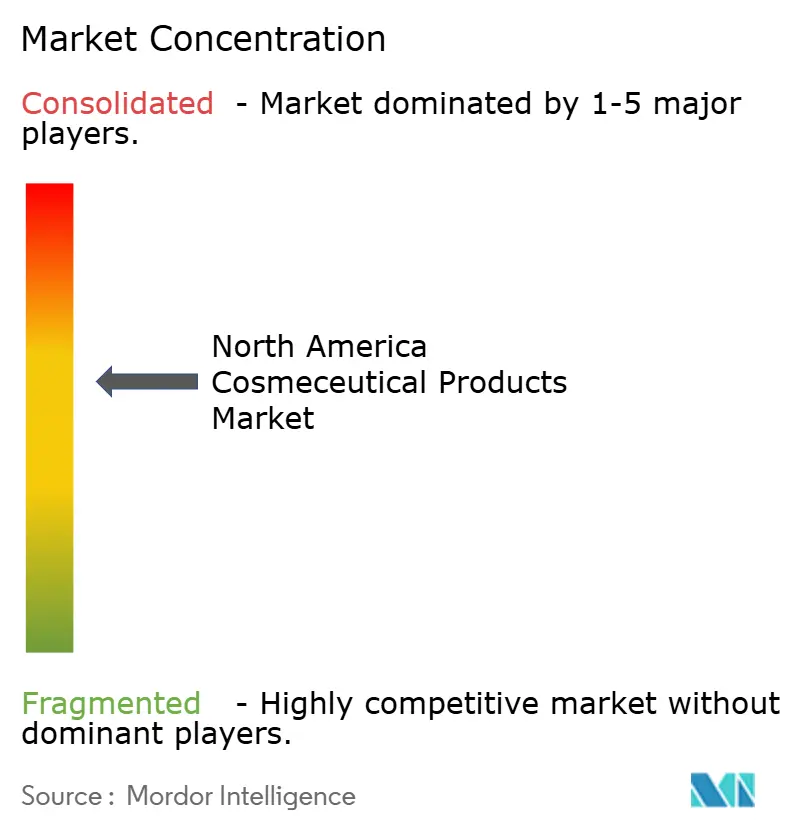

北米コスメシューティカル市場は中程度の集中度を示しています。主要な多国籍企業が、革新的な成分とデリバリーシステムの開発において新興バイオテク企業やダイレクト・トゥ・コンシューマーブランドと競争しています。L'Oréal S.A.、The Estée Lauder Companies Inc.、Kenvue Inc.、Procter & Gamble Companyなどの企業は、研究開発能力、グローバル流通ネットワーク、特にMoCRA実施などの新基準への対応における規制の専門知識を通じて市場ポジションを維持しています。

中小のバイオテクブランドとダイレクト・トゥ・コンシューマー(DTC)プレーヤーが競争を激化させています。彼らは臨床的に検証されたアクティブ成分、速吸収フォーマット、敏感肌やニキビ肌向けのソリューションを展開しています。これらのイノベーションは、効果的で科学的に裏付けられたスキンケア製品に対する消費者需要の高まりに応えています。飽和した市場において、マイクロドーシングルーティン、ダーモコスメティクスハイブリッド、科学主導のミニマリストアプローチなどのテーマが主要な差別化要因として注目を集め、ブランドがニッチを確立し、成分に精通した消費者にアピールするのに役立っています。

企業はナノテクノロジー、AI主導のパーソナライゼーション、持続可能な成分調達に注力した技術的進歩を通じて差別化を図り、市場シェアを獲得しています。市場機会は、男性グルーミング製剤、ナチュラル紫外線防止製品、オーラルケアコスメシューティカルを含む未開拓セグメントに存在します。新規市場参入者は、従来の小売チャネル外で直接的な顧客関係を確立するために、ダイレクト・トゥ・コンシューマーモデル、ソーシャルメディアマーケティング、サブスクリプションサービスを活用しています。複雑な規制環境は参入障壁を生み出す一方で、既存のコンプライアンスシステムを持つ確立された企業に恩恵をもたらしており、規制の専門知識や十分な財務リソースを欠く企業間での市場集中の可能性を示しています。

北米コスメシューティカル産業リーダー

L'Oréal S.A.

The Estée Lauder Companies Inc.

Shiseido Company, Limited

Procter & Gamble Company

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Natural Skin Care, LLCは、老化の兆候に対処し肌の健康を改善する抗酸化セラム「Vita CE with Ferulic Acid」を発売しました。この製剤には、成分の吸収と有効性を高めるトランス表皮キャリアが含まれています。

- 2025年2月:Colgate-Palmoliveは、消費者が口腔の健康を維持するのを助ける3製品からなるオーラルケアシステム「Colgate Total Active Prevention System」を発売しました。このシステムは歯磨き粉、歯ブラシ、マウスウォッシュを組み合わせて細菌を減少させ、口腔の健康問題を予防します。

- 2024年11月:CeraVeは、フケ防止シャンプーとコンディショナーシステムでヘアケア市場に参入しました。これらの製品は目に見えるフケを最大100%除去しながら、頭皮バリアを保護し、軽度から中程度のフケ症状を治療します。この製剤は髪の健康と柔らかさを維持します。

- 2024年7月:Viomeは、人工知能と口腔マイクロバイオームデータ分析を使用して、全体的な健康アウトカムを向上させるパーソナライズされたAM/PM歯磨き粉とジェル製剤を開発しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、北米コスメシューティカル市場を、生物学的活性成分を配合し、米国・カナダ・メキシコ全域の小売チャネルおよびプロフェッショナルチャネルを通じて販売される、完成品の局所塗布型または経口摂取型ビューティー製品と定義する。対象製品には、アンチエイジングクリーム、抗酸化セラム、ダーモコスメティックヘアケア、リップケア、オーラルケア、および臨床的に検証可能な効能を訴求する経口摂取型ニュートリコスメティクスが含まれる。

スコープ除外:家庭用フェイシャルローラー、LEDマスク、プロフェッショナル向けエネルギーベースシステムなどのデバイスは、本バリュープールの対象外とする。

セグメンテーション概要

- 製品タイプ別

- スキンケア

- 抗老化

- 抗ニキビ

- 紫外線防止

- その他のスキンケアタイプ

- ヘアケア

- シャンプーとコンディショナー

- ヘアカラーと染毛剤

- その他のヘアケアタイプ

- リップケア

- オーラルケア

- スキンケア

- カテゴリー別

- 従来型

- ナチュラル・オーガニック

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 美容・健康専門店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 米国

- カナダ

- メキシコ

- 北米その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、米国・カナダ・メキシコ全域の皮膚科医、小売バイヤー、受託製造業者、マーケティング責任者にインタビューを実施する。これらの議論を通じて、原料コストのインフレ、クリニックでの販売消化率、今後の規制上の影響を明確化し、モデルを確定する前に二次調査の結果を検証または確認するために活用する。

デスクリサーチ

米国FDA自主化粧品登録プログラムデータベース、Health Canadaの化粧品届出システム、メキシコCOFEPRIS輸入登録、およびUN Comtradeの貿易フローなど、公開されている基礎資料を起点とする。消費者支出指標は米国労働統計局の消費者支出調査から取得し、出荷量はコスメシューティカル製剤を特定するHSコードから取得する。皮膚科学・薬理学ジャーナル、Personal Care Products Councilの業界団体ブリーフ、Dow Jones Factivaのニュースアーカイブからも追加情報を収集する。企業財務情報についてはD&B Hoovers、特許動向についてはQuestelといった一部の有料データも競争激度の把握に活用する。ここに列挙したソースはデスクリサーチの入力例であり、網羅的なものではない。

市場規模推計・予測

皮膚科クリニックの患者数、一人当たりプレミアムスキンケア支出、オンラインチャネルシェア、原料コストカーブ、MoCRAコンプライアンスのマイルストーンからトップダウンの需要プールを構築し、主要受託製造業者の出荷数量に平均販売価格を乗じたサンプルベースのボトムアップ検証と照合する。特に小規模プライベートラベルにおけるボトムアップカバレッジのギャップは、小売スキャナーデータの平均値を用いた補間により修正する。可処分所得、40歳以上人口の増加、「レチノール」の検索関心度、Eコマース普及率を組み込んだ多変量回帰により、2025〜2030年の見通しを算出する。

データ検証・更新サイクル

モデルのアウトプットは、過去の輸入実績値および四半期決算シグナルとの乖離スキャンを経る。異常値が解消された後にシニアレビュアーが承認し、レポートは12ヶ月ごとに更新される。MoCRA施行期限や主要原料価格の急変など、重要なイベントが発生した場合には中間更新を実施する。

MordorによるNorth Americaコスメシューティカル製品ベースラインが日常的な信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が独自の製品範囲、流通ミックス、更新サイクルを採用しているためである。定義が変わると、ヘッドラインの金額も変動する。

ここでの主なギャップ要因としては、経口摂取型製品のカウント有無、オフプライスオンラインチャネルの取り扱い方法、通貨換算の基準年、および2025年12月以降に当社が組み込んでいるMoCRA関連の製品再処方コストを予測モデルが調整しているかどうかが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主なギャップ要因 |

|---|---|---|

| USD 20.02 B(2025年) | Mordor Intelligence | |

| USD 20.04 B(2024年) | Global Consultancy A | ニュートリコスメティクスを除外し、一律の平均販売価格を適用 |

| USD 17.80 B(2024年) | Industry Publisher B | 小売売上高のみを使用し、規制コストのオーバーレイなしに過去のCAGRから成長を予測 |

これらの比較は、数値が類似した範囲に収まる一方で、Mordorの厳格なスコープ選択、明示的なMoCRAコスト調整、および年次更新が、意思決定者に対して明確な変数に遡ることができ、繰り返し参照可能な透明性の高いベースラインを提供することを示している。他社の数値はより狭い集計範囲や静的な前提に基づいており、当社の推計がより安定した参照基準となる。

レポートで回答される主要な質問

北米コスメシューティカル市場の現在の規模と予測成長率は?

市場は2026年に211億7,000万米ドルであり、5.74%のCAGRを反映して2031年までに279億9,000万米ドルに達すると予測されています。

最も多くの収益をもたらす製品セグメントはどれですか?

スキンケア製品が総収益の55.92%を占め、特に抗老化、ニキビ、紫外線防止ラインにおいて主要な成長エンジンであり続けています。

最も速い地理的成長が期待される地域はどこですか?

メキシコは中産階級の所得の増加とCOFEPRIS規制の合理化に後押しされ、2031年にかけて7.36%のCAGRでトップを走っています。

規制は競争ダイナミクスにどのような影響を与えていますか?

米国のMoCRA法は2025年12月までに施設登録、製品リスト化、GMP準拠を義務化し、確立された品質システムを持つ企業に有利に働いています。

最終更新日: