中東・アフリカ バイオ肥料市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

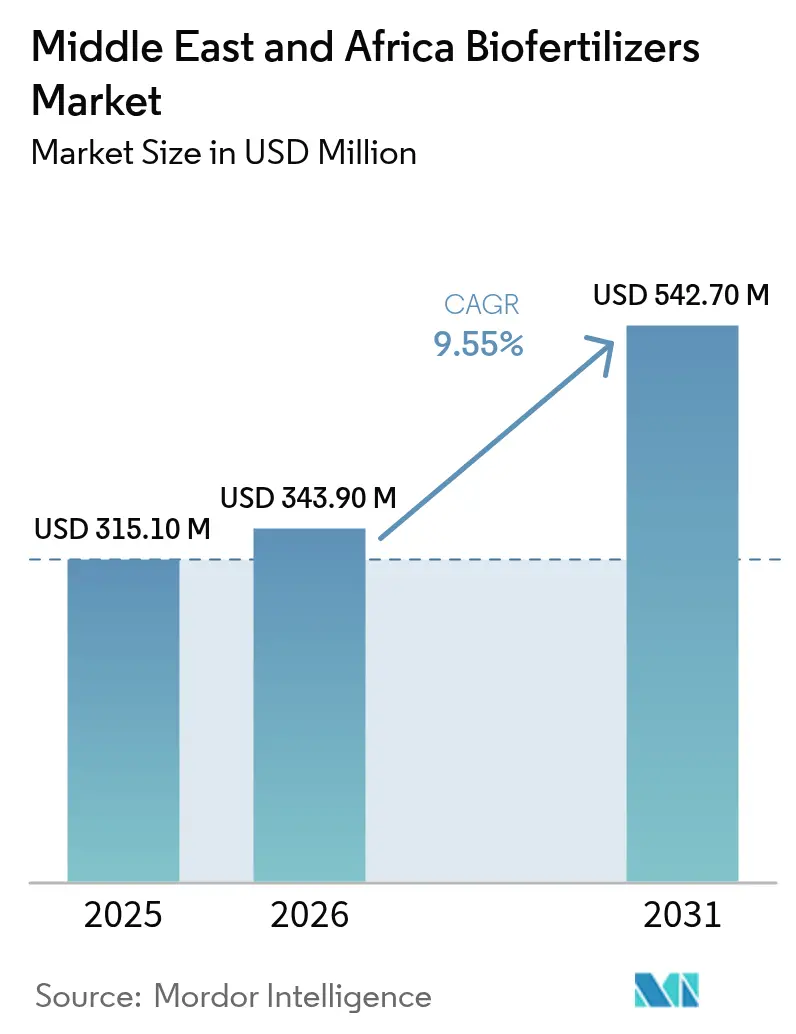

| 基準年の市場規模 (2025) | 315.10 百万米ドル |

| 市場規模 (2026) | 343.90 百万米ドル |

| 市場規模 (2031) | 542.70 百万米ドル |

| 成長率 (2026 - 2031) | 9.55% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アフリカ |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による中東・アフリカ バイオ肥料市場分析

中東・アフリカのバイオ肥料市場規模は2025年に3億1,510万米ドルと評価され、2026年の3億4,390万米ドルから2031年には5億4,270万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは9.55%です。土壌塩分、リン酸固定、合成肥料サプライチェーンの不安定性など地域固有の農業上の課題が、生産者を微生物ソリューションへと向かわせています。アフリカは予測収益の大部分を占めており、ナイジェリアのキャッサバおよびトウモロコシ生産地域と南アフリカの輸出志向の柑橘類およびワイン産業からの大きな貢献があります。一方、サウジアラビアおよびアラブ首長国連邦の温室栽培事業者は、安定した養分供給を確保するために液体微生物液肥灌漑システムを採用しています。根粒菌接種剤は、多くの天水農業システムにおけるマメ科作物輪作の普及により最大の市場シェアを保持しています。しかし、リン酸溶解細菌は、生産者がリン鉱石不足とリン酸二アンモニウム価格の変動に対処するなかで最も急速な成長を遂げています。液体製剤は市場を支配しており、湾岸諸国の温室および南アフリカのブドウ園で使用される点滴灌漑システムにおける均一な根圏分布の必要性によって牽引されています。

主要レポートのポイント

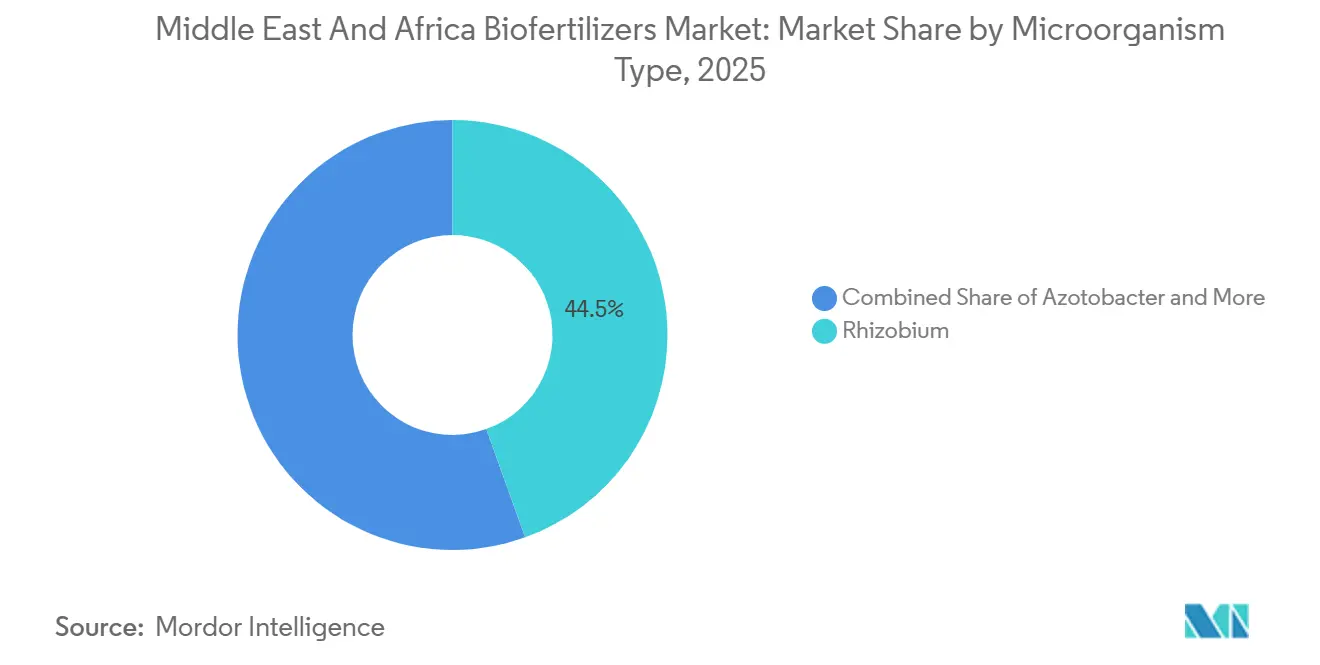

- 微生物タイプ別では、根粒菌製品が2025年の中東・アフリカのバイオ肥料市場シェアの44.5%を占め、2026年〜2031年にかけて9.8%のCAGRで最も急成長するセグメントとなっています。

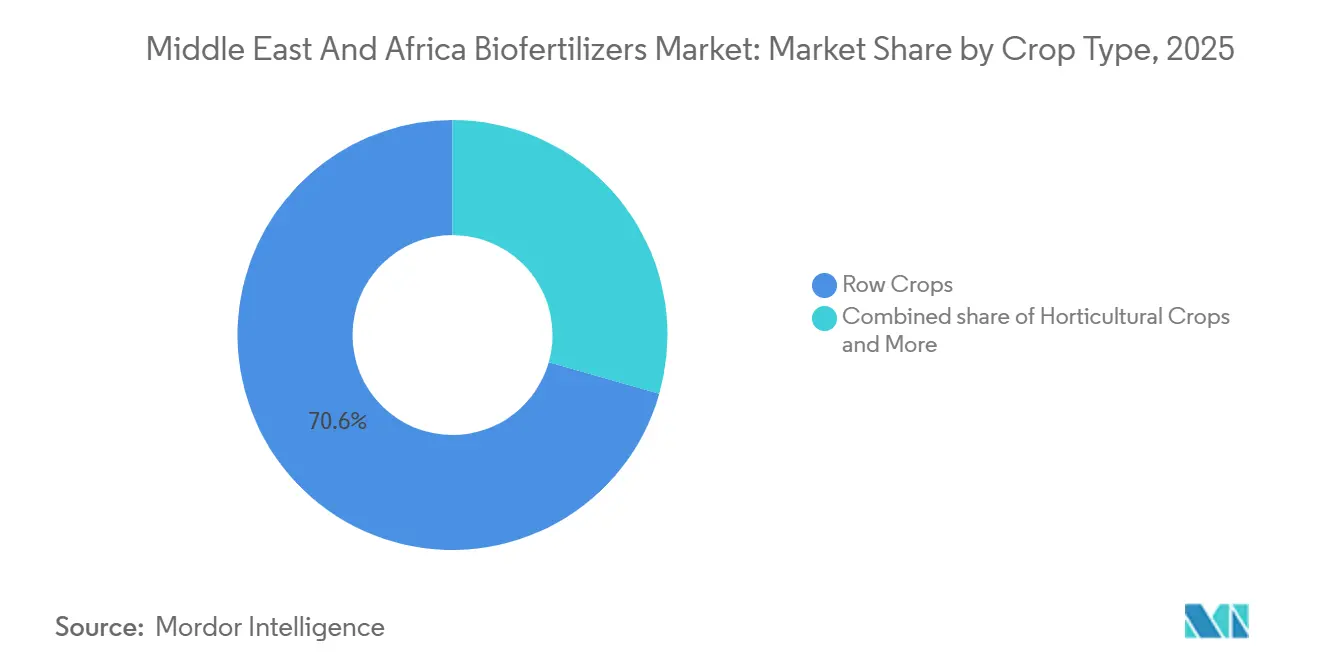

- 作物タイプ別では、畑作物が2025年に市場シェアの70.6%を占め、園芸作物は2026年〜2031年にかけて9.7%のCAGRで最も急成長する作物セグメントとなっています。

- 地域別では、アフリカが2025年の中東・アフリカのバイオ肥料市場シェアの78.3%を占め、中東は2026年〜2031年にかけて9.8%のCAGRで最も急成長するセグメントとなっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカ バイオ肥料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機認証農地の急速な拡大 | +1.8% | 東アフリカおよび北アフリカ | 中期(2〜4年) |

| バイオ資材に対する政府補助金および輸入関税優遇措置 | +1.5% | 湾岸諸国および北アフリカ | 短期(2年以内) |

| 合成肥料価格の変動による投入材代替 | +2.1% | サハラ以南アフリカおよび湾岸経済圏 | 短期(2年以内) |

| 湾岸土壌における塩分軽減プログラム | +1.2% | アラブ首長国連邦、カタール、サウジアラビア | 長期(4年以上) |

| 乾燥経済圏におけるハイテク温室面積の急増 | +1.6% | 湾岸諸国および北アフリカ | 中期(2〜4年) |

| 土壌微生物叢プロジェクトに向けたカーボンクレジット試験 | +0.9% | ケニア、南アフリカ、モロッコ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機認証農地の急速な拡大

「世界の有機農業2025」レポートによると、アフリカの認証有機農地は2023年に340万ヘクタールに達し、有機農地が24%増加したと記録されています[1]出典:有機農業研究所、「世界の有機農業2025」、fibl.org。中東・アフリカの主要市場における認証有機農地面積は2019年から2024年にかけて拡大し、エジプト、ケニア、南アフリカが採用率をリードしています。この成長軌跡は、有機認証基準が合成代替品に代わる生物学的投入材を義務付けているため、バイオ肥料需要を加速させています。有機規則は大部分の合成養分を禁止しており、生産者協同組合が窒素およびリン管理のために根粒菌およびアゾスピリルム接種剤を採用するよう促しています。アフリカ大陸自由貿易地域の下での貿易調和により、ケニアのサプライヤーが重複登録なしに北アフリカおよび西アフリカのバイヤーにアクセスできるようになり、対象顧客基盤がさらに拡大しています。モロッコのグリーン・モロッコ計画は有機転換支援に多大なリソースを割り当て、生物学的投入材を優遇し品質認証経路を確立する規制枠組みを構築しています。拡大した流通基盤は、中東・アフリカのバイオ肥料市場内でのバイオベース投入材の需要を直接押し上げています。

バイオ資材に対する政府補助金および輸入関税優遇措置

地域全体の政府補助金制度は生物学的投入材をますます優遇しており、モロッコの有機投入材補助金プログラムは補助なしの合成代替品と比較して農家の採用コストを削減しています。サウジアラビアの環境・水・農業省は、ビジョン2030の持続可能性目標に沿って、生物学的養分管理システムを採用する温室栽培事業者への的を絞った支援を実施しています。これらの政策転換は、生物学的投入材が輸入依存を低減しながら食料安全保障目標を支援するという戦略的認識を反映しています。アラブ首長国連邦の国家食料安全保障戦略2051は、管理環境農業向けの微生物接種剤を含む地域生産技術を明示的に優先しています。南アフリカの肥料・農場飼料・農業用品・家畜用品法の下での規制枠組みは、バイオ肥料登録への明確な経路を提供しています。これらの財政的インセンティブは補助付き尿素とのコスト格差を縮小し、初回試験を促進することで、中東・アフリカのバイオ肥料市場全体での普及を加速させています。

合成肥料価格の変動による投入材代替

尿素を含む肥料価格は変動を示しています。世界銀行によると、ロシアおよび中国からのガス供給途絶と輸出規制の後、肥料価格は2024年比で2025年に約21%高くなると予測されており、大幅な価格急騰の事例も見られます。輸入依存の中東・アフリカ諸国は2022年〜2024年に合成肥料の価格急騰を経験し、農業支出を地域で入手可能な生物学的代替品へと振り向けました。この変動は、投入材コスト変動に対するバッファー能力を持たない小規模農家に特に影響を与えています。アフリカ開発銀行のアフリカ肥料融資メカニズムは価格不安定性を構造的制約として認識し、鉱物肥料と生物肥料の両方の国内生産を促進しています。価格差は、許容できる農業的性能でコスト競争力のある代替品を提供できる地域バイオ肥料生産者に市場参入の機会を生み出しています。

乾燥経済圏におけるハイテク温室面積の急増

アブダビ登録局(ADRA)は、2025年1月から9月の間に152件の新規農業ライセンスが発行されたと報告しており、これは2024年の同期間に発行された118件と比較して29%の増加を示しています。これは地域の食料生産インフラの著しい成長を浮き彫りにしています。湾岸全体の管理環境農業面積は大幅に増加しており、主にアラブ首長国連邦、サウジアラビア、カタールに集中しています[2]出典:国際金融公社、「湾岸における温室拡大」、ifc.org 。地域の温室栽培事業者は点滴液肥灌漑システムを利用しており、これは自動注入機向けに設計された液体微生物ブレンドと互換性があります。カタールの国家食料安全保障戦略は温室ベースの自給率70%を目標とし、土壌なし栽培システムに適応した特殊微生物製剤の需要を牽引しています。ヤシ繊維基材に混合した菌根菌接種剤の使用は、リン流出を低減し肥料コストを削減するとともに、輸出向けのGlobal G.A.P.認証取得を支援することが示されています。この施設栽培の成長は、中東・アフリカのバイオ肥料市場への段階的な売上増加を着実にもたらしています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 補助付き合成肥料の支配 | -2.8% | ナイジェリア、エジプト、アルジェリア、モロッコ | 短期(2年以内) |

| 農家の認知度の低さと普及ネットワークの脆弱性 | -2.1% | サハラ以南アフリカ | 中期(2〜4年) |

| 規制の空白による偽造・低品質接種剤 | -1.6% | 西アフリカおよび東アフリカ | 短期(2年以内) |

| 液体製剤のコールドチェーン物流上の障壁 | -1.4% | 内陸アフリカ、高温輸送ルート | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大幅に補助された合成肥料の支配

ナイジェリアやエジプトなどの国々における国家肥料補助金プログラムは合成投入材に構造的優位性を与え、価格敏感な市場セグメントにおける生物学的代替品の採用を制限しています。ナイジェリアでは、食料安全保障強化を目的とした肥料補助金プログラムが、輸入合成肥料に対する人為的な価格優位性を維持することで、意図せずバイオ肥料の使用を制限しています。同様に、エジプトは尿素の管理価格を施行しており、これは自由市場価格を大幅に下回り、微生物代替品に対するコスト障壁を生み出しています。これらの価格政策は、土壌健全性改善のための実践を促進するスチュワードシッププログラムにもかかわらず、農家が速効性養分放出肥料を好む傾向を助長しています。しかし、これらの補助金プログラムの維持にかかる財政的負担は、政府が農業生産性を高めながら予算圧力を軽減するためのコスト効率の高いソリューションを模索するなかで、生物学的投入材に将来の機会をもたらす可能性があります。

農家の認知度の低さと普及ネットワークの脆弱性

サハラ以南アフリカの普及サービスは現在、小規模農家の15%未満にしか届いておらず、生物学的投入材の採用に対する技術的支援が不十分です。この限られたカバレッジは市場成長に重大な課題をもたらしています。普及能力の欠如は、バイオ肥料製品の適切な施用技術、保管要件、性能期待値などの重要な側面に関する農家教育を妨げています。知識格差は、特定の取り扱いと正確な施用タイミングを必要とする液体製剤において特に顕著です。民間農業企業は独自のフィールドチームを展開していますが、そのサービスは主に輸出志向の園芸に集中しており、主食穀物生産地域は十分なサービスを受けていません。デジタル農業アドバイザリープラットフォームはSMSベースのヒントを提供していますが、その有効性は不安定なデータカバレッジとスマートフォン普及率の低さによって制限されています。その結果、技術的リテラシーの低さが中東・アフリカのバイオ肥料市場における需要成長を引き続き妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

微生物タイプ別:根粒菌がマメ科輪作を支える

根粒菌接種剤は2025年の中東・アフリカのバイオ肥料市場シェアの44.5%を占め、2026年〜2031年にかけて9.8%の最も急速なCAGRを示しており、ケニア、モロッコ、南アフリカにおけるヒヨコマメ、レンズマメ、大豆輪作の優位性を反映しています。リン酸溶解細菌は、リン酸二アンモニウム価格の高騰に直面した土壌中の天然リンを解放するために生産者から求められています。アゾスピリルムおよびアゾトバクターセグメントは、収量損失なしに合成尿素を削減できる窒素固定が穀物システムで拡大しています。菌根菌製品は、塩類土壌での水利用効率を改善するため、湾岸および北アフリカの園芸分野に浸透しています。

根粒菌種子処理は、コーティングラインが均一な被覆と迅速な根粒形成を確保するため、機械化農場で主流となっています。土壌施用粒状ブレンドは、土地準備中に微生物を散布する小規模農家の間で依然として人気がありますが、圃場性能は水分によって異なります。窒素固定菌とリン酸溶解菌を組み合わせたバンドルコンソーシアムは、一回の施用で複数の養分を供給し労働力を削減するため、支持を集めています。微生物の作用機序の多様性は顧客基盤を広げ、中東・アフリカのバイオ肥料市場の安定した数量成長を支えています。

注記: 全セグメントのシェアはレポート購入後に入手可能

作物タイプ別:畑作物が支配し園芸が加速

トウモロコシ、小麦、マメ科作物を含む畑作物は、広大な農場が窒素コスト削減のために根粒菌およびアゾスピリルムを採用したことで、2025年の市場収益の70.6%の市場シェアを生み出しました。園芸作物は、湾岸および北アフリカの管理環境農業面積が急速に拡大し残留物のない栄養を必要としているため、2026年〜2031年にかけて最も急速な9.7%のCAGRで拡大する見込みです。輸出生産者は、バイオ肥料の使用が欧州の厳格な残留基準を満たし、トマトやピーマンのプレミアム確保に役立つと報告しています。綿花やサトウキビなどの換金作物は微生物をより選択的に使用していますが、リン流出を削減する有望な試験結果を示しています。

ケニアおよびエチオピアのコーヒー農園は、スペシャルティバイヤー向けの干ばつ耐性と豆の風味を改善するために菌根菌ブレンドを添加しています。南アフリカのワイン生産者は、有機物を増加させ生物多様性認証を支援するために、カバークロップにトリコデルマと根粒菌の組み合わせを統合しています。湾岸の飼料生産者は、乳牛に給与するアルファルファの収量を高めるために耐塩性窒素固定菌を試験しています。作物用途の拡大は、中東・アフリカのバイオ肥料市場全体の需要を押し上げています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アフリカは2025年に78.3%の最大市場シェアを保持しており、ナイジェリアのキャッサバおよびトウモロコシ地帯、南アフリカの柑橘類およびワイン輸出クラスター、リフトバレー沿いのケニアの園芸回廊などの主要農業地域によって牽引されています。南アフリカは、商業生産者がバイオ肥料を精密土壌マッピングおよび可変施用機と統合するにつれて、2031年まで大幅な成長を達成すると予測されています。ケニアは、認証輸出協同組合の微生物投入材コストの一部を払い戻す政府プログラムに支えられ、急速に成長すると見込まれています。ナイジェリア、エチオピア、ガーナ、ウガンダを含むその他のアフリカは、補助金改革と主食作物地域全体の認知度を高めるドナー資金による普及プログラムによって牽引され、着実に拡大すると見込まれています。

中東は、中東・アフリカのバイオ肥料市場内で2026年〜2031年にかけて9.8%のCAGRという最も急速な地域成長率で成長すると予測されています。サウジアラビアでは、温室トンネルとナツメヤシ農園が拡大しており、土壌塩分に対処し輸入肥料への依存を低減するために菌根菌およびリン酸溶解ブレンドを活用しています。アラブ首長国連邦はアブダビとドバイで垂直農業を推進しており、閉ループ液肥灌漑システムを通じて液体微生物コンソーシアムを施用し、養分損失を低減しています[3]出典:Pure Harvest Smart Farms、「液肥灌漑システム」、pureharvest.ae。カタール、クウェート、バーレーンを含むその他の中東は、施設野菜システムで微生物ソリューションを採用していますが、高い合成肥料補助金が市場浸透を引き続き制限しています。

地域化された生産が輸送時間を短縮し製品の生存可能性を維持するにつれて、越境貿易が増加しており、両サブ地域のバイオ肥料市場規模を押し上げています。ケニアおよび南アフリカの生産者は現在、大陸自由貿易協定の下で短期間内に液体バイオ肥料パックを北アフリカおよび西アフリカに出荷しています。湾岸地域では、流通業者がヨーロッパから濃縮母培養を輸入して現地で再包装しており、以前は海上輸送中に製品の有効期間を短縮していた熱ストレスを回避しています。市場の地理的拡大は、より短いサプライチェーン、調和された規制、および生物学的農業投入材を促進する政府の食料安全保障政策によって支えられています。

競争環境

中東・アフリカのバイオ肥料市場は2025年に中程度の集中度を示しており、上位サプライヤーが予測収益の大部分を占めています。Novonesis Group、UPL Ltd、Rizobacter Argentina S.A.などの企業はエジプト、ケニア、南アフリカにブレンド工場を運営しており、短期間内にほとんどの商業ハブへの配送を可能にしています。BASF SEおよびBayer AGは微生物ラインをデジタル土壌診断に組み込んでおり、最適な投与量とタイミングに関する推奨事項を提供することで生産者の切り替えコストを高めています。BioNitrogen HoldingsおよびSymborgなどの中小企業は、土壌電気伝導度が高い湾岸灌漑プロジェクトを対象とした耐塩性窒素固定菌を試験中です。

主要都市以外では信頼性の高い冷蔵物流の利用可能性が限られているため、地域化は地域における重要な戦略です。UPLのカイロ施設は液体および粉末バイオ肥料の両方を生産し、短期間内に上エジプトの農場への配送を確保することで製品の劣化を大幅に削減しています。Corteva Agriscience のモロッコでの合弁事業は、ヒヨコマメおよびレンズマメの種子に根粒菌をコーティングすることに注力しており、微生物栄養と干ばつ耐性遺伝子を組み合わせて天水農地での収量を向上させています。Lallemandによる南アフリカのブレンド施設の買収により、棚安定性のある在来株が導入され、サハラ以南アフリカでの生産能力が倍増しました。

デジタル化は競争の重要な領域として台頭しています。Bayer AGは菌根菌種子処理をClimate FieldViewプラットフォームと統合し、農家が自発的クレジット市場向けに土壌炭素改善を追跡できるようにしています。Novonesis Groupは製品パッケージにQRコードを含め、英語、アラビア語、スワヒリ語の多言語チャットサポートと投与量計算機にユーザーを誘導し、正確な施用を促進してリピート購入を促しています。FMC Corporationはケニアの村落レベルのエージェントを支援し、液体バイオ肥料の配送とマイクロローンを組み合わせることで小規模農家の購入しやすさを改善しています。SeipasaやAgriLifeなどのアジアの生物農薬専門企業が地域適応株を携えて市場に参入するにつれて、競争の激しさが増すと見込まれています。

中東・アフリカ バイオ肥料産業のリーダー企業

UPL Limited

Lallemand Inc

Corteva Agriscience

Novonesis Group

Rizobacter Argentina S.A. (Bioceres Crop Solutions Corp.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:エジプトのバイオ肥料メーカーであるBiograndは、サウジアラビアでの新規事業に2,500万サウジアラビアリヤル(660万米ドル)を割り当てました。サウジアラビアの投資家との協力により、2025年2月末までに工場を設立しました。このプロジェクトはサウジアラビア市場の需要を満たし、生産量の50%を4つのアラブ諸国に輸出することを目指しています。

- 2024年8月:農業バイオテクノロジー企業であるLegume Technologyは、アフリカ市場向けに特化したバイオ肥料の製造承認を取得しました。このイニシアチブは、アフリカ全土の小規模生産者にとってバイオ肥料技術をコスト効率が高く容易に入手できる農業資源にすることを目指しています。

- 2024年5月:ヨーロッパ、アフリカ、中東における高品質の生鮮果物および加工食品の主要な生産者・販売者・流通業者であるDel Monte Kenya Ltd.は、バイオテクノロジーソリューションの一流生産者であるVellsam Materias Bioactivasと提携し、ケニアに革新的なバイオ肥料工場を設立しました。この工場はDe lOra Bioというブランド名で運営されます。

中東・アフリカ バイオ肥料市場レポートの範囲

バイオ肥料とは、植物への栄養素の供給を増加させることで植物の成長を促進する生きた微生物を含む物質です。中東およびアフリカのバイオ肥料市場は、微生物タイプ(リゾビウム、アゾスピリルム、アゾトバクター、マイコリザ、リン酸可溶化細菌、およびその他の微生物タイプ)、作物タイプ(商業作物、果物および野菜、穀物およびシリアル、その他)、ならびに地域(アフリカおよび中東)によって区分されています。市場予測は、金額(米ドル)および数量(メートルトン)で提供されています。

| 根粒菌 |

| アゾトバクター |

| アゾスピリルム |

| リン酸溶解細菌 |

| 菌根菌 |

| その他の微生物 |

| 畑作物 |

| 園芸作物 |

| 換金作物 |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ | |

| 中東 | イラン |

| サウジアラビア | |

| その他の中東 |

| 微生物タイプ別 | 根粒菌 | |

| アゾトバクター | ||

| アゾスピリルム | ||

| リン酸溶解細菌 | ||

| 菌根菌 | ||

| その他の微生物 | ||

| 作物タイプ別 | 畑作物 | |

| 園芸作物 | ||

| 換金作物 | ||

| 地域別 | アフリカ | 南アフリカ |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 中東 | イラン | |

| サウジアラビア | ||

| その他の中東 | ||

レポートで回答される主要な質問

中東・アフリカのバイオ肥料市場の2031年の予測値はいくらですか?

市場は9.55%のCAGRで成長し、2031年までに5億4,270万米ドルに達すると予測されています。

現在、地域でどの微生物タイプが採用をリードしていますか?

根粒菌製品は2025年に44.5%の市場シェアでリードしており、主にマメ科作物の広範な栽培と確立された有効性によるものです。

なぜ液体バイオ肥料がGCC諸国で普及しているのですか?

温室および管理環境農業システムは、液肥灌漑ラインにシームレスに統合され、精密投与下で高いコロニー形成単位数を供給する液体製剤を好みます。

補助金プログラムはバイオ肥料の普及にどのような影響を与えますか?

ナイジェリアやエジプトなどの市場における合成肥料への補助金は、鉱物肥料価格を低く維持することで生物学的採用を抑制していますが、財政圧力の高まりがバイオ肥料への扉を開く可能性があります。

サハラ以南アフリカでの採用を制限する主な阻害要因は何ですか?

合成尿素および複合ブレンドに対する政府の多額の補助金により、その価格は市場コストをはるかに下回っており、価格敏感な生産者のバイオ肥料試験を妨げています。

最終更新日: