シンガポール AI 搭載エネルギー管理ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

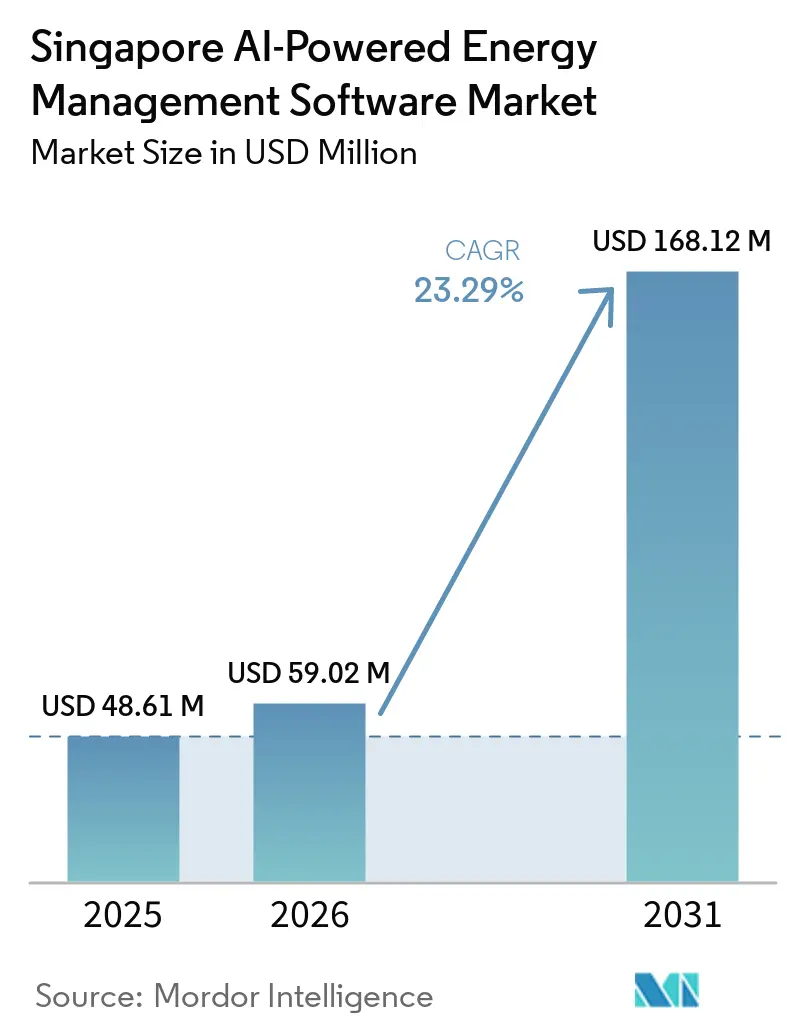

| 基準年の市場規模 (2025) | 48.61 百万米ドル |

| 市場規模 (2026) | 59.02 百万米ドル |

| 市場規模 (2031) | 168.12 百万米ドル |

| 成長率 (2026 - 2031) | 23.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるシンガポー AI 搭載エネルギー管理ソフトウェア市場分析

シンガポール AI 搭載エネルギー管理ソフトウェア市場規模は2025年に4,861万米ドルと評価され、2026年の5,902万米ドルから2031年には1億6,812万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは23.29%です。2026年に炭素税がSGD 45/tCO₂eに引き上げられることで、継続的なモニタリングおよび制御の回収期間が短縮され、エネルギー最適化ソフトウェアの導入正当化が容易になっています。グリーンビルディング・マスタープランおよび強制的エネルギー改善制度も、多くの商業・機関ビルオーナーにとってこのソフトウェアをコンプライアンス要件に近づけています。需要はもはや施設チームだけから生まれているわけではなく、財務・サステナビリティ・不動産部門が報告、最適化、および監査対応を支援する単一システムを必要としています。競争上の焦点も変化しており、ベンダーはマルチベンダーのビル管理システムを統合し、運用データを監査対応のESGアウトプットに変換するよう求められています。さらに、仮想発電所への参加をめぐるたな機会も生まれており、分散型エネルギーリソースのオーケストレーション機能を持つプラットフォームを選択した購入者は、エネルギー管理を単なるコスト管理機能としてではなく、ビルを収益を生むグリッド資産として位置づけることができます。

主要レポートのポイント

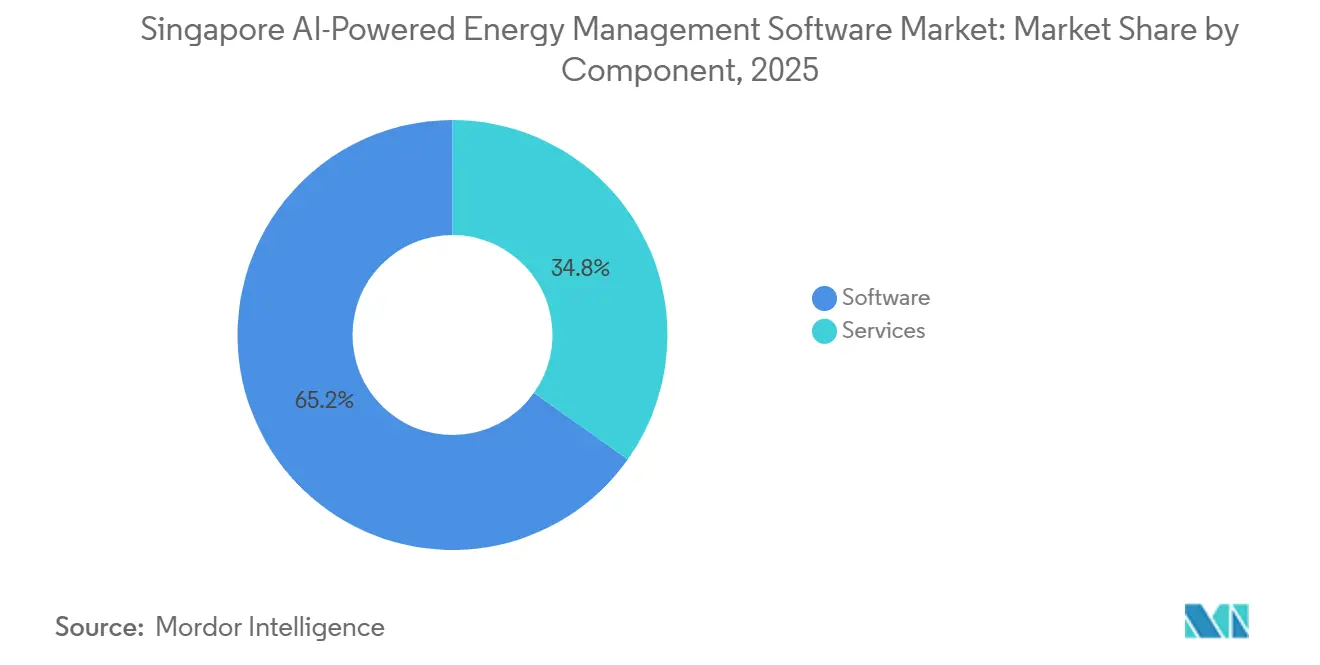

- コンポーネント別では、ソフトウェアが2025年の収益の65.18%を占め、サービスはシンガポール AI 搭載エネルギー管理ソフトウェア市場において2031年までにCAGR 24.31%で拡大する見込みです。

- 展開モード別では、クラウドベースのソリューションが2025年の市場シェアの55.14%を占め、ハイブリッド展開は2031年までに最速のCAGR 24.42%を記録すると予測されています。

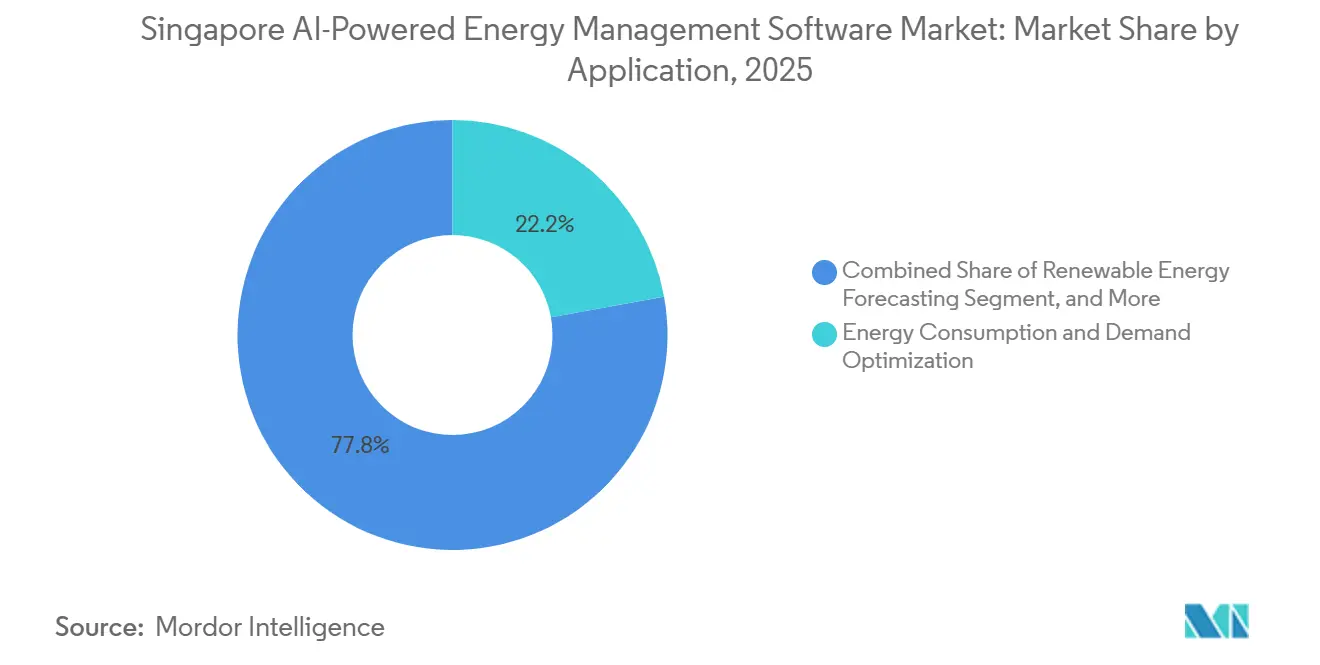

- アプリケーション別では、エネルギー消費および需要最適化が2025年の市場の22.16%を占め、再生可能エネルギー予測および統合は2031年までにCAGR 24.53%で拡大する見込みです。

- エンドユーザー別では、公益事業者が2025年のシンガポール AI 搭載エネルギー管理ソフトウェア市場の36.11%のシェアを保有し、産業施設は2031年までに最速のCAGR 24.64%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール AI 搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シンガポール商業不動産におけるスマートビルディング改修の増加 | +5.2% | シンガポール全域、特にCBD、マリーナベイ、オーチャードロード、ジュロンレイクディストリクトに集中 | 短期(2年以内) |

| 企業エネルギー報告およびESG開示要件の厳格化 | +4.8% | シンガポール全域、STI構成上場企業および大規模非上場企業において最も即時的 | 短期(2年以内) |

| 電力料金最適化および需要料金管理の加速 | +4.1% | シンガポール全域、ジュロンおよびウッドランズのデータセンタークラスターおよびトゥアスの工業地帯において高い強度 | 中期(2年~4年) |

| AI対応の故障検知・診断・予知制御の採用 | +3.7% | シンガポール全域、商業ビル・医療施設・データセンターに集中 | 中期(2年~4年) |

| エッジ接続型IoTメータリングおよびビル管理システム統合 | +2.9% | シンガポール全域、プンゴルデジタルディストリクトおよび新規竣工の商業開発において最も強い普及 | 中期(2年~4年) |

| 継続的コミッショニングおよび自律最適化に対する企業の選好の高まり | +2.4% | シンガポール全域、医療・教育・ホスピタリティ分野で加速 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シンガポール商業不動産におけるスマートビルディング改修の増加

既存建築物向けグリーンマーク・インセンティブ・スキーム2.0は、SGD 6,300万(4,600万米ドル)のプログラムであり、延床面積5,000 m²超の民間所有建築物における改修の財務的障壁を引き下げました。[1]建設庁、「既存建築物向けグリーンマーク・インセンティブ・スキーム2.0」、建設庁、bca.gov.sg これにより、より多くの既存建築物にAI最適化に必要な制御機器および計量機器が設置されるようになったため、シンガポール AI 搭載エネルギー管理ソフトウェア市場の展開基盤が直接的に拡大しました。強制的エネルギー改善制度も、エネルギー集約型建築物がエネルギー使用原単位の閾値を3年連続で超過した場合に対応を義務付けるようになり、オーナーを体系的な改修プログラムへと誘導しています。これらの改修プログラムでは詳細なサブメータリングが必要とされることが多く、そのデータ層はAIソフトウェアを後から追加する際の統合コストを低減します。この効果は、コンプライアンス対応、グリーンマーク再認証、および投資家向け報告ニーズを同一の資本サイクル内で満たそうとしているホスピタリティおよびヘルスケア分野で特に顕著です。

企業エネルギー報告およびESG開示要件の厳格化

シンガポールでは、気候変動に関する強制的な報告義務により、エネルギーデータが施設管理の問題から財務・ガバナンスの問題へと移行しています。[2]会計・企業規制庁、「サステナビリティ報告および保証要件のタイムライン」、会計・企業規制庁、acra.gov.sg SGX上場企業は2025年度からスコープ1およびスコープ2の排出量を報告する必要があり、STI構成銘柄は2026年度からスコープ3の排出量も報告しなければなりません。この変化により、定期的な手動読み取りでは報告チームが現在必要とする一貫性を確保できないため、継続的かつ監査対応可能なエネルギーデータへの需要が高まっています。2024〜2025年のSGD 25/tCO₂eから2026年のSGD 45/tCO₂eへの炭素税引き上げも、支出配分を決定する財務チームにとってビジネスケースをより直接的なものにしています。シンガポール AI 搭載エネルギー管理ソフトウェア市場において、この政策の積み重ねは施設・財務・サステナビリティ部門を単一のソフトウェア意思決定に向けて整合させています。

電力料金最適化および需要料金管理の加速

シンガポールの電力システムは屋上太陽光発電、蓄電池、およびEV充電の増加に対応しており、建物の負荷プロファイルがより変動しやすくなり、リアルタイム最適化の価値が高まっています。[3]エネルギー市場庁、「需要側フレキシビリティ・ロードマップ」、エネルギー市場庁、ema.gov.sg AI エネルギー管理プラットフォームは、料金シグナルをオンイト資産のディスパッチスケジュールに変換し、ユーザーがピーク時の電力輸入コストを削減し、需要料金をより積極的に管理するのに適した位置にあります。エネルギー市場庁の需要側フレキシビリティ・ロードマップも、自動化されたデマンドレスポンスを優先機能として特定し、AIおよびIoTベースの制御システムのより深い普及を支援しています。この機会はコスト管理を超えて広がっており、適切なオーケストレーション層を持つ建物は、将来の仮想発電所およびグリッドサービスモデルへの参加に向けた準備も整えることができます。データセンター事業者は高負荷条件下でこれらのツールの有効性を実証しており、シンガポール AI 搭載エネルギー管理ソフトウェア市場における主流の商業購入者にとってのソフトウェアリスク認識を低下させています。

AI対応の故障検知・診断・予知制御の採用

AI対応の故障検知・診断は、冷却集約型のシンガポール施設において目に見える節約効果をもたらしているため、普及が進んでいます。トゥアスサウス製造施設でのGlaxoSmithKlineとの取り組みは、年間最大615 MWhの電力節約、CO₂排出量246トンの削減、最大130,000米ドルのエネルギーコスト削減をもたらすと予測されました。[4]ABB Ltd.、「行動によるネットゼロ、ABBがシンガポールにおけるGSKのサステナビリティ飛躍を支援」、ABB、abb.com HVACシステムが持続的な高冷却負荷下で稼働し、性能低下がエネルギー料金にすぐに現れるため、その価値は多くの温帯市場よりもシンガポールにおいて高くなっています。アジア太平洋エネルギー転換準備指数2025では、シンガポールの回答者の78%がAIと自動化をエネルギー転換の主要な推進力として特定しており、多くの購入者がパイロット評価を超えた段階にあることを示唆しています。Honeywellが2025年にシンガポールに卓越センターを設立する決定を下したことも、ベンダーが現在この都市国家をAI主導のビル技術のより広域な地域展開の実証拠点として位置づけていることを示しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシービルシステム全体のデータ断片化 | -2.1% | シンガポール全域、2010年以前の商業ビルおよび小規模機関資産において最も深刻 | 中期(2年~4年) |

| クラウドホスト型エネルギープラットフォームにおけるサイバーセキュリティおよびデータ居住地に関する懸念 | -1.8% | シンガポール全域、政府系・医療・金融セクターのビルポートフォリオにおいて強化 | 短期(2年以内) |

| マルチベンダービル資産との高い統合複雑性 | -1.3% | シンガポール全域、段階的なBMSアップグレードを行う複数テナント商業タワーにおいて最も深刻 | 中期(2年~4年) |

| 老朽化した中小規模ビルにおけるエネルギーベースラインの可視性の限界 | -0.9% | シンガポール全域、老朽化した商業ブロックおよびSME占有の工業物件に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシービルシステム全体のデータ断片化

古い建物群にわたるデータの断片化は、シンガポール AI 搭載エネルギー管理ソフトウェア市場における最も明確な障壁の一つです。2005年以前に建設された多くの商業施設は、依然として独自仕様のビル管理環境で運用されており、BACnet、Modbus、およびLonWorksシステム間でプロトコルの実装が不均一です。異なる施工業者が時間をかけて追加した改修層により、メーター、HVAC制御、照明プラットフォーム、およびアクセスシステム間にギャップが生じており、統合されたデータ取り込みが遅延しています。これらのギャップはベースラインの品質を低下させ、予測精度を弱め、監査対応可能な報告の信頼性を損ないます。エッジ層のプロトコル変換に優れたベンダーは、BMSの全面的な交換を強いることなくデータを正規化できるため、改修案件の多いプロジェクトを獲得するのに有利な立場にあります。

クラウドホスト型エネルギープラットフォームにおけるサイバーセキュリティおよびデータ居住地に関する懸念

サイバーセキュリティおよびデータ居住地に関する懸念は、シンガポール AI 搭載エネルギー管理ソフトウェア市場の購入者層の一部においてクラウド導入を引き続き遅らせています。建物レベルのエネルギーデータは生産パターン、在室密度、およびメンテナンスサイクルを明らかにする可能性があるため、リスクおよび法務チームは施設チームが当初予想するよりもクラウド展開を厳密に審査することが多いです。これにより、政府系・ヘルケア・金融セクター・大企業のポートフォリオがより厳格なローカルホスティングおよび管理体制を求める一方、中小規模の事業者は依然として価格感応度が高いという分断された市場が生まれています。その結果、より強固なセキュリティ認証、シンガポールを拠点とするサポート、および機密テレメトリをより厳格なローカル管理下に置く展開モデルを提供できるベンダーが明確な優位性を持っています。この制約は導入を止めるものではありませんが、調達のタイムラインを延ばし、ハイブリッドアーキテクチャの魅力を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの強みが明確な一方でサービスが速度を増す

ソフトウェアは2025年のシンガポール AI 搭載エネルギー管理ソフトウェア市場シェアの65.18%を占め、これは公益事業者、商業不動産ポートフォリオ、および産業施設全体にわたるプラットフォーム導入の深さを反映しています。購入者はすでにエネルギー分析、リアルタイムダッシュボード、および炭素報告を日常の運用ワークフローに組み込んでおり、ソフトウェア層にビル運営における中心的な役割を与えています。この地位はスイッチングコストによって強化されており、ビル管理システムのデータ、過去のベースライン、および報告ワークフローが単一プラットフォームに集約されると、ベンダーの移行はオーナーおよび運営者にとって混乱をもたらすものとなります。これにより、既存のソフトウェアプロバイダーは多くの隣接するエンタープライズソフトウェアカテゴリよりも高い更新率を維持しています。

サービスは2026年から2031年にかけてCAGR 24.31%で拡大する見込みであり、シンガポール AI 搭載エネルギー管理ソフトウェア市場において最も成長の速いコンポーネントとなっています。中規模の商業・産業事業者の多くは社内にエネルギーエンジニアリングチームを持たず、ソフトウェア管理よりもマネージドアウトカムを好むため、この勢いの多くを牽引しています。シンガポールによるマルチイヤーのAIネイティブ・エコシステム・イニシアチブは、エネルギーモニタリングとESG報告をより継続的なマネージドワークフローに結びつけることで、この変化に直接対応しました。成果ベースのエネルギーパフォーマンス契約も、実行リスクの一部をベダーに移転し、初期投資を継続的な運用費用に変換するため、より魅力的になっています。

展開モード別:クラウドがリードしハイブリッドが制御とスケーラビリティのニーズを解決

クラウドベースの展開は2025年のシンガポール AI 搭載エネルギー管理ソフトウェア市場の55.14%を占め、サブスクリプション経済、継続的なモデル更新、およびマルチサイトポートフォリオ全体での容易なベンチマーキングによって支えられています。また、多くの不動産オーナーおよび運営者が避けたいと考える定期的なオンサイトハードウェアの更新サイクルの必要性も低減しました。それでも、ハイブリッド展開は2026年から2031年にかけてCAGR 24.42%で成長する見込みであり、より規制が厳しく複雑な環境において好まれるアーキテクチャとなっています。企業はハイブリッド構成を使用して、機密テレメトリをローカルに保持しながら、正規化されたパフォーマンス指標をクラウド分析層に送信しています。

このバランスはシガポール AI 搭載エネルギー管理ソフトウェア市場に適しており、購入者がAIのスケーラビリティとより厳格なデータ管理を組み合わせる方法を提供しています。これは特に、エアギャッピング、ローカルホスティング、またはより厳格な審査プロセスが依然として調達を左右する病院、データセンター、および政府系サイトに関連しています。したがって、オンプレミス展開は、完全なクラウド接続が運用上困難または望ましくない場合に引き続き役割を果たしています。CES 2026で発表されたUnivers EnOS™ AI Boxを含む専用エッジ推論ハードウェアも、高頻度制御アプリケーションにおいてオンプレミスとハイブリッドアーキテクチャの差が縮まっていることを示しています。

アプリケーション別:需要最適化が収益を支え再生可能エネルギー予測が最速で進展

エネルギー消費および需要最適化は2025年に22.16%という最大のアプリケーションシェアを保有しており、これは建物タイプ全体で最も一般的なエネルギー管理ニーズに対応しているためです。リアルタイム負荷プロファイリング、需要料金回避、および自動セットポイント制御は、より特化したアプリケーションよりも広範な設置みメーターおよび制御機器のベースに展開できます。この広い互換性により、他のユースケースが拡大しても、このセグメントは収益リードを維持しています。資産パフォーマンスおよび予知保全も、データセンターおよび産業施設におけるダウンタイムコストがソフトウェアコストを大幅に超える可能性があるため、存在感を増しています。

再生可能エネルギー予測および統合は2026年から2031年にかけてCAGR 24.53%で拡大する見込みであり、シンガポール AI 搭載エネルギー管理ソフトウェア市場において最も成長の速いアプリケーションとなっています。屋上太陽光発電、蓄電池システム、および電力輸入計画が発電量予測とディスパッチ最適化に対するより強い要件を生み出しているため、このニーズは高まっています。スマートグリッドおよび分散型エネルギーリソース管理は、2025年10月にSP Group、Blue Whale Energy、および南洋理工大学が最大15 MWの分散型資産を集約するVPP規制サンドボックスが開始された後、並行して前進しています。エネルギー取引、価格設定、および市場インテリジェンスは現在規模が小さいものの、AIに接続された分散型資産を持つ建物がシンガポールの電力市場フレームワークへの自動参加に近づくにつれて、戦略的に重要になっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:電力会社がベースを保持し産業施設が最速で拡大

公益事業者は2025年に市場の36.11%を占め、シンガポール AI 搭載エネルギー管理ソフトウェア市場において最大のエンドユーザーグループとなっています。そのリードは、個々の建物レベルだけでなくネットワークレベルで動作するソフトウェアを必要とする、グリッドデジタルツイン、分散型エネルギーリソース管理、およびAIベースの需要予測への大規模な投資を反映しています。この需要プロファイルにより、公益事業者に関連するプロジェクトはより広いシステムスコープとエネルギー資産全体の統合に対するより強いニーズを持っています。プンゴル・デジタル・ディストリクトのスマートグリッドは、その公益事業者主導のアーキテクチャの実例を提供ています。

産業施設は2026年から2031年にかけてCAGR 24.64%で成長する見込みであり、最も急速に拡大するエンドユーザーセグメントとなっています。2026年のシンガポールの炭素税のSGD 45/tCO₂eへの引き上げは、大規模な課税対象施設に対して設備レベルのパフォーマンスを最適化する直接的なインセンティブを提供しており、効率化による利益がソフトウェアコストを大幅に上回る可能性があります。商業ビルは、グリーンマーク再認証と投資家向けESG報告が日常の不動産管理に収束するにつれて、導入を拡大し続けています。住宅ビルは、ほとんどの消費者とのやり取りが認可されたエンタープライズプラットフォームではなく公益事業者および公共住宅チャネルを通じて行われているため、依然として収益プールが小さいですが、エネルギー効率化助成金が将来のAI展開を支えるための設備基盤の改善に貢献しています。

地理的分析

シンガポールはコンパクトな島嶼市場であるため、シンガポール AI 搭載エネルギー管理ソフトウェア市場における導入パターンは地域的な政策の違いよりも建物タイプとエネルギー集約度によって形成されています。マリーナベイ、ラッフルズプレイス、シェントンウェイを含む中央ビジネス地区には、グレードAの商業ビルが多数集中しており、家主はグリーンマーク目標とテナントの開示要件を支援するためにAI エネルギー管理プラットフォームを指定するケースが増えています。ジュロン、ウッドランズ、タンピネスのデータセンタークラスターは別の主要な需要拠点を構成しており、データセンターはシンガポールの総電力需要の7%を占めています。2025年10月にジュロン島の20ヘクタールのサイトが700 MWのデータセンターパーク向けに割り当てられたことは、この負荷拠点が将来のソフトウェア需要の中心であり続けることを示しています。ジュロン島および西部産業回廊も重要であり、炭素税の対象となる石油化学、製薬、および精密工学サイトがエネルギー使用を最適化する直接的な財務的理由を持っています。

プンゴル・デジタル・ディストリクトは2026年に50ヘクタールのスマートビジネスパークとして開業する予定であり、シンガポールにおける地区レベルのAI エネルー管理の実証実験場として機能します。JTCとUnivers は、統合されたAIコントローラーの下で屋上太陽光発電、蓄電池、およびEV充電を統合するスマートグリッドを設計し、地区レベルのエネルギー効率を50%以上改善することを目指しています。このモデルは一つの地区を超えた意義を持ち、集中型エネルギーオーケストレーションを求める将来の複合用途地区の計画者および運営者に明確なテンプレートを提供します。テンガ・タウンは、Keppelが2026年4月に全ての中央冷却システムをリモートモニタリング、予知保全、異常検知、およびパフォーマンス最適化のためのAI搭載オペレーションズ・ナーブ・センターに接続する20年契約を受注したことで、住宅の事例を加えました。これらのプロジェクトは、商業および住宅の両方の展開がより集中化されたAI運用インフラに向かっていることを示しています。

シンガポールはまた、Schneider Electric、Siemens、Honeywell、ABB、およびJohnson Controlsがこの都市国家からアジア太平洋地域の重要な活動を運営しているため、地域拠点としても重要です。シンガポールの回答者は、調査対象の12市場の中でAIおよびオートメーションに対する最も高い信頼を示しました。シンガポールで行われた調達の選択は、より広い東南アジアのポートフォリオのリファレンスアーキテクチャとして機能することが多く、シンガポール AI 搭載エネルギー管理ソフトウェア市場にその物理的規模を超えた影響力を与えています。スマートネーション2030の優先事項はスマートビルディングとインテリジェントエネルギーシステムを公共アジェンダの上位に置き続けており、予測期間を通じて安定した制度的需要の底を維持するのに役立っています。

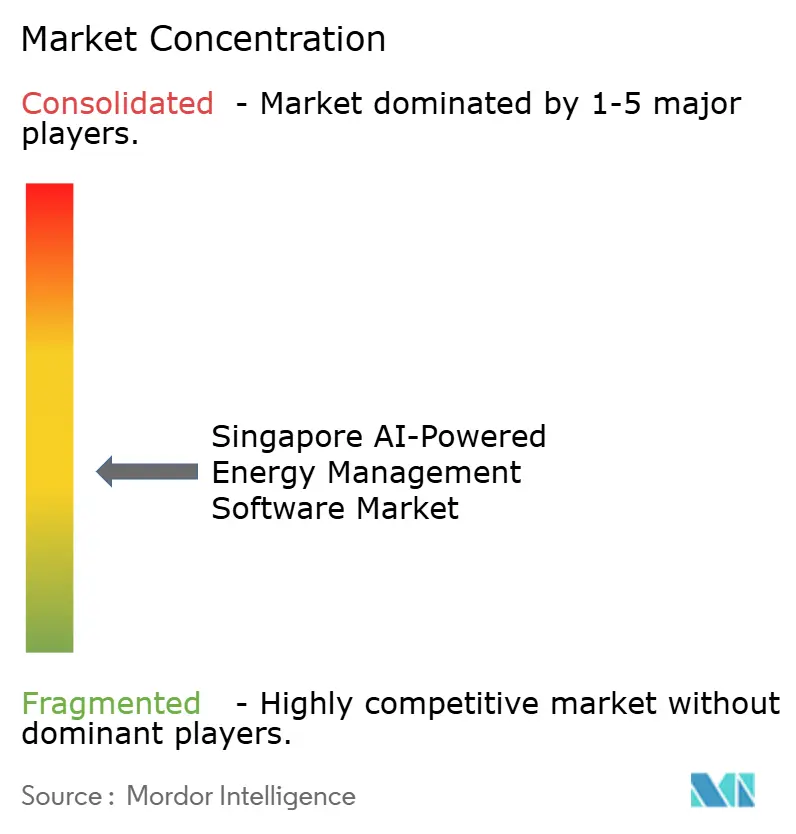

競争環境

シンガポール AI 搭載エネルギー管理ソフトウェア市場は、グローバルなビルオートメーションおよび産業ソフトウェアベンダーのコアグループを中心に中程度に断片化しています。Schneider Electric、Siemens、Johnson Controls、Honeywell、およびABBは、長年にわたるビル管理システム統合契約から恩恵を受けており、設置済みデータストリーム、顧客関係、および更新サイクルへのアクセスを持っています。ESG報告のベースラインと運用ワークフローがすでにプラットフォーム内に構築された後は、顧客がベンダーを変更する意欲が低くなるため、この設置済みベースは依然として重要です。Johnson Controlsは2026年1月にこの立場を強化し、AIレディデータセンターにおける熱管理とインテリジェントオートメーションのためのシンガポール・イノベーション・センターを拡張するために5年間で最大SGD 6,000万(4,400万米ドル)を投じることを約束しました。ABBも2026年にABB Ability BuildingPro Suitesでプラットフォーム提供を拡大し、ビルオートメーション、HVAC、エネルギー、IT、およびIoTシステムを統合するオープンなサイバーセキュアプラットフォームを提供しました。

Schneider Electricも2025年5月に同様の戦略的ステップを踏み、シンガポールからマルチイヤーのAIネイティブ・エコシステム・イニシアチブを開始し、エネルギーモニタリング、オートメーション、およびISSB準拠のESG報告を接続しました。これらの動きは、競争がハードウェア主導の計量からマルチベンダーの建物群を統合し、運用データを意思決定対応のアウトプットに変換できるソフトウェア層へとシフトしていることを示しています。ホワイトスペースは5,000 m²から30,000 m²の建物、特にオーナー占有の商業施設、中小規模の産業サイト、およびホスピタリティ資産において最も強く残っています。これらの顧客の多くは、非常に大規模なポートフォリオ向けに価格設定およびスコープ設定されたエンタープライズプラットフォームでは依然として十分にサービスを受けられていません。このギャップにより、より機動力のあるローカルおよびAIネイティブのサプライヤーが展開速度、地域の規制知識、および成果ベースの価格設定で競争する余地が広がっています。

Univerは、シンガポールの規制フレームワークの下でSP GroupおよびJTCとの実際の仮想発電所およびスマートグリッドプロジェクトにすでに取り組んでいるため、より明確な事例の一つです。IT エネルギー効率に関するSS 715:2025の導入に伴い、データセンターにおける競争圧力も高まっており、事業者とそのソフトウェアベンダーにとって新たなコンプライアンス主導の調達サイクルが生まれています。その結果、既存プレーヤーがAI能力のギャップを埋めるために投資する一方、新規参入者がミッドマーケットおよびプロジェクト主導の機会に参入るという市場構造が生まれています。この構造は、市場を高度に断片化させることなく、安定した競争、選択的なパートナーシップ、および買収主導の統合への現実的な道筋を支えています。

シンガポール AI 搭載エネルギー管理ソフトウェア産業のリーダー企業

Schneider Electric SE

Siemens AG

Johnson Controls International plc

Honeywell International Inc.

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Schneider ElectricとHon Hai Technology Group(Foxconn)は、Schneider Electricの電力システム・冷却・エネルギー管理能力とFoxconnのコンピューティングプラットフォームの専門知識を組み合わせ、次世代AIデータセンターを定義・拡大するための戦略的協力を発表し、生産は2026年後半に開始される予定です。このパートナーシップは、シンガポールおよびアジア太平洋地域全体で拡大するハイパースケールAIデータセンターインフラのエネルギー管理要件に直接対応しています。

- 2026年4月:Midea Building TechnologiesとKeppel Ltd.(インフラ部門)は、HDB テンガタウンフェーズ2地区冷却システムプロジェクトにおける既存の協力関係を基に、アジア市場向けのAI主導の省エネルギーモジュール冷却ソリューションを共同開発するための戦略的協力協定に署名しました。この協定は、シンガポールの進行中および計画中の公共住宅開発に直接関連する、商業的に複製可能なAI統合地区冷却モデルを確立します。

- 2026年4月:Keppelは、テンガタウンのプレビルト公共住宅中央冷却システムの20年契約を受注し、AIを使用したリアルタイムリモートモニタリング・予知保全・異常検知・パフォーマンス最適化のためにKeppelの運用神経センターに接続される12のプレビルトプロジェクト冷却システムすべてをカバーしています。

- 2026年1月:Johnson Controlsは、次世代熱管理・AI対応データセンターのインテリジェント自動化・エンジニアリング人材の90~100名への拡大に焦点を当て、シンガポールイノベーションセンターを拡張するために5年間で最大6,000万シンガポールドル(4,400万米ドル)の投資を発表しました。この投資はシンガポール経済開発庁の支援を受けました。

シンガポール AI 搭載エネルギー管理ソフトウェア市場レポートの範囲

シンガポール AI 搭載エネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、よりスマートなグリッドおよび分散型エネルギーリソース(DER)管理を可能にするプラットフォームおよびサービスを指します。これらのソリューションは、予知保全、再生可能エネルギー予測、需要側最適化、およびエネルギー取引・価格設定のための市場インテリジェンスを含む高度な機能を提供します。

シンガポール AI 搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、およびサービス)、展開モード(クラウドベース、オンプレミス、およびハイブリッド)、アプリケーション(エネルギー消費および需要最適化、資産パフォーマンスおよび予知保全、スマートグリッドおよび分散型エネルギーリソース(DER)管理、再生可能エネルギー予測および統合、ならびにエネルギー取引、価格設定および市場インテリジェンス)、エンドユーザー(公益事業者、商業ビル、産業施設、および住宅ビル)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル |

レポートで回答される主要な質問

シンガポールのAI搭載エネルギー管理ソフトウェアの現在の規模と予測は?

シンガポール AI 搭載エネルギー管理ソフトウェア市場は2025年に4,861万米ドルと評価され、2026年には5,902万米ドルと推定され、CAGR 23.29%で2031年までに1億6,812万米ドルに達すると予測されています。

現在シンガポールでの採用を促進しているものは何ですか?

最も強いドライバーは、炭素税の引き上げ・義務的な気候報告・ビル改修活動・商業・産業資産全体での電力料金最適化と故障検知の改善への推進です。

最も広く使用されている展開モデルはどれですか?

クラウドベースの展開は2025年に55.14%のシェアでリードしており、サブスクリプション価格・継続的な更新・マルチサイトベンチマーキングをサポートしているためですが、ハイブリッドはCAGR 24.42%でより速く成長しています。

最も速く拡大しているアプリケーションはどれですか?

再生可能エネルギー予測・統合は最も成長の速いアプリケーションであり、太陽光・蓄電池・グリッド調整のニーズがより重要になるにつれて、2031年までに24.53%のCAGRで拡大する見込みです。

最も近い将来の収益を生み出している顧客グループはどれですか?

電力会社は2025年に36.11%の最大エンドユーザーシェアを保有しており、グリッドレベルの需要予測・分散型エネルギーリソース管理・デジタルツインプログラムがより広いソフトウェア展開を必要とするためです。

シンガポールのベンダー間での競争はどのように変化していますか?

競争は、混合ビルシステムを統合し・ESG報告をサポートし・クラウド・ハイブリッド・エッジ環境全体で機能できるベンダー非依存のソフトウェア層に向かってシフトしており、既存企業とローカルのAIネイティブ企業の両方がこの分野に参入しています。

最終更新日: