南米のAI搭載エネルギー管理ソフトウェア市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

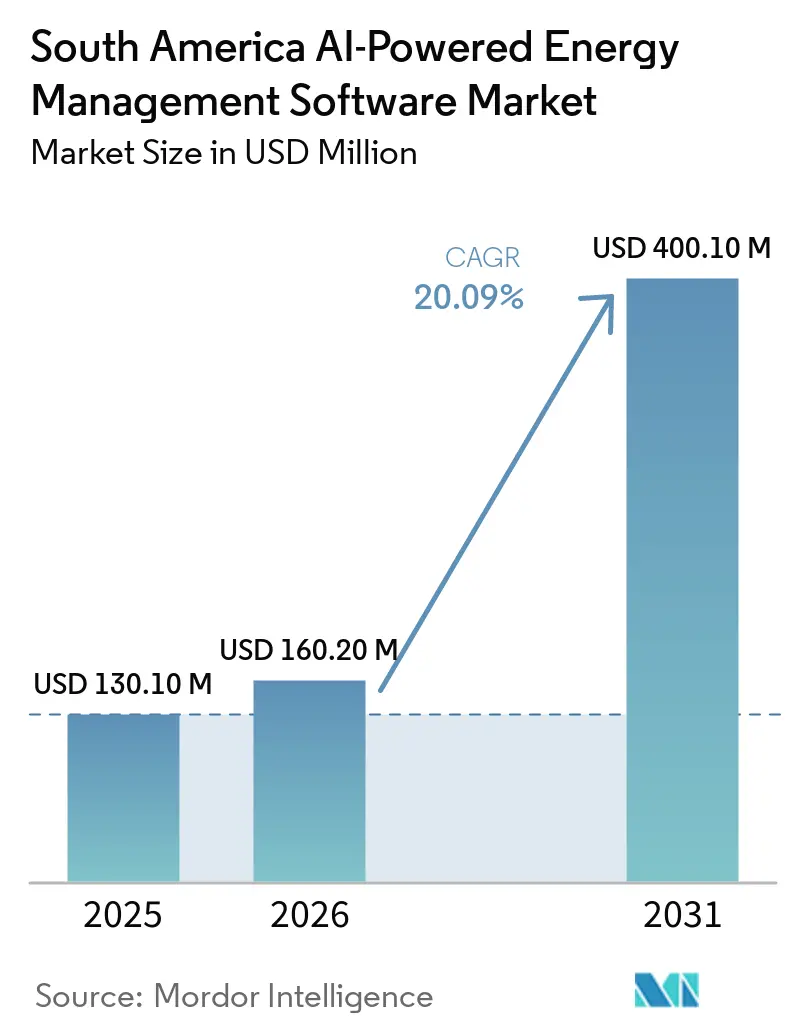

| 基準年の市場規模 (2025) | 130.10 百万米ドル |

| 市場規模 (2026) | 160.20 百万米ドル |

| 市場規模 (2031) | 400.10 百万米ドル |

| 成長率 (2026 - 2031) | 20.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる南米のAI搭載エネルギー管理ソフトウェア市場分析

南米のAI搭載エネルギー管理ソフトウェア市場は2025年に1億3,010万米ドルと評価され、2026年の1億6,020万米ドルから2031年には4億100万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは20.09%です。義務的な炭素報告規則、スマートメータープログラム、および広範な電力網デジタル化が、エネルギー使用を継続的に監視し、運用データを実用的なインサイトに変換するプラットフォームの採用を促進しています。水力発電が主導し、太陽光・風力の導入が拡大している電力ミックスにより、予測と柔軟な負荷管理が従来の監視ツール単独よりも価値を持つようになっています。産業ユーザーはAI対応エネルギープラットフォームをスタンドアロンのサステナビリティプロジェクトとして扱わなくなっており、これらのシステムはコンプライアンス報告、生産計画、コスト管理を支援するようになっています。老朽化したOTおよびIT環境が多くの施設での展開を依然として遅らせているため、競争はバンドルされたソフトウェア、サービス、および統合サポートへと移行しています。これにより、南米のAI搭載エネルギー管理ソフトウェア市場において、大規模な分散オペレーション全体での定期的なアナリティクス、迅速な報告、およびサイトレベルの最適化に最大の機会が残されています。

主要レポートのポイント

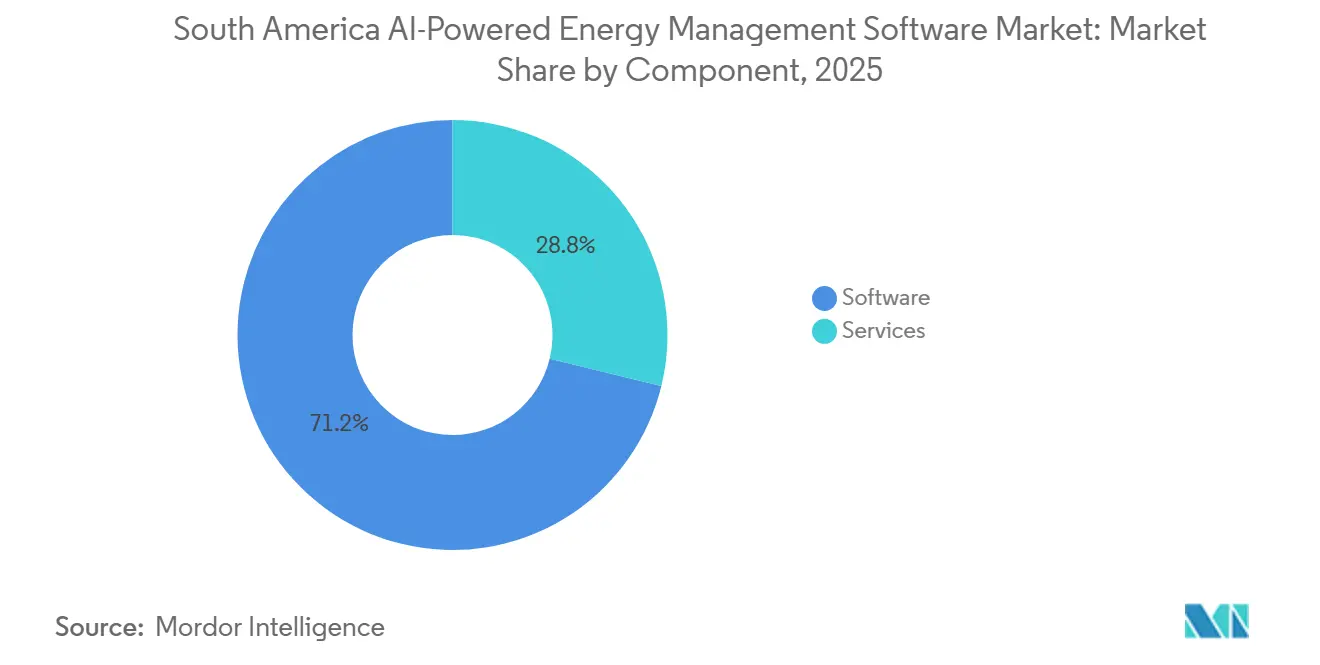

- コンポーネント別では、ソフトウェアが2025年の南米のAI搭載エネルギー管理ソフトウェア市場の71.19%を占め、サービスは2031年までに20.23%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年の市場の59.14%を占め、ハイブリッド展開は2031年までに20.34%のCAGRで成長する見込みです。

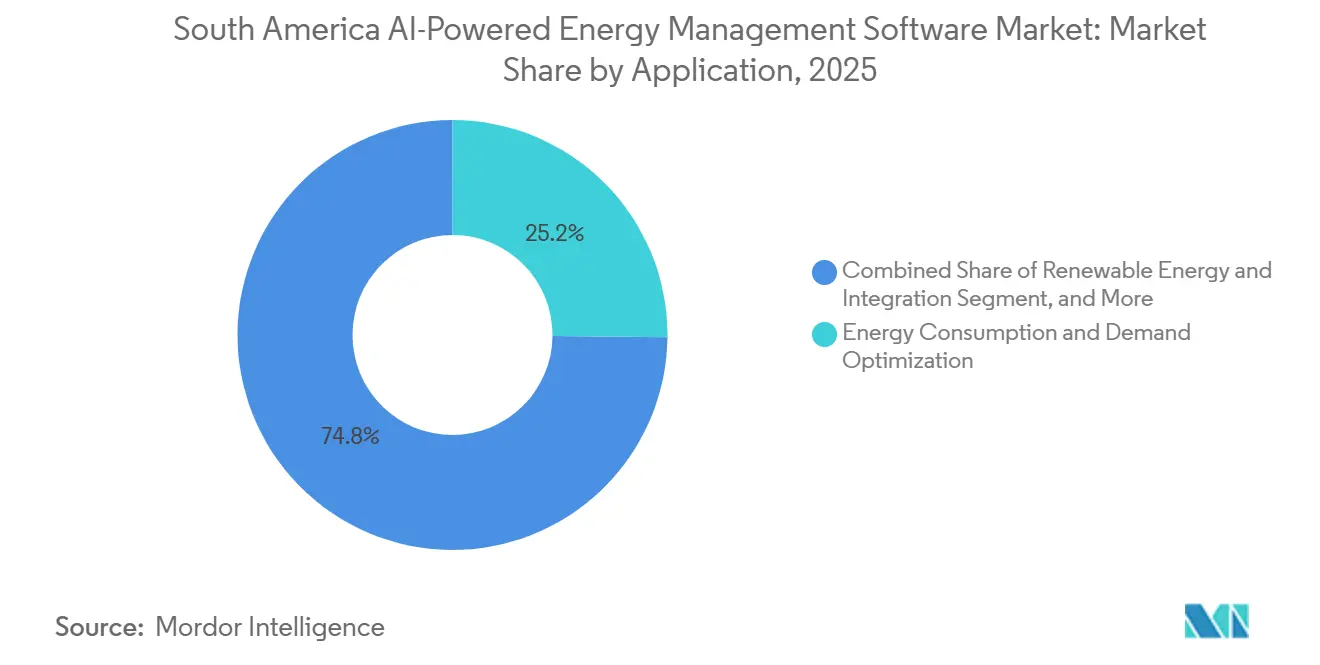

- アプリケーション別では、エネルギー消費と需要最適化が2025年の市場シェアの25.16%を占め、再生可能エネルギー予測と統合は2031年までに20.47%のCAGRで拡大する見込みです。

- エンドユーザー別では、電力会社が2025年に31.12%のシェアを保有し、産業施設は2031年までに20.58%のCAGRで成長する見込みです。

- 地域別では、ブラジルが2025年の南米のAI搭載エネルギー管理ソフトウェア市場シェアの39.11%を保有し、チリは2031年までに最高のCAGRである20.67%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南米のAI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIベースの負荷最適化に対する産業需要の増大 | +4.5% | ブラジル、チリ、コロンビア | 中期(2~4年) |

| エネルギー効率と炭素報告に関する規制の推進 | +3.8% | ブラジル、チリ、コロンビア | 短期(2年以内) |

| 電力会社のAMIおよびスマートメーターの普及 | +3.2% | ブラジル、チリ | 短期(2年以内) |

| 分散型サイト向けのクラウドおよびエッジ展開 | +2.8% | ブラジル、チリ、コロンビア、アルゼンチン | 中期(2~4年) |

| 輸出志向産業におけるESG連動調達 | +2.5% | ブラジル、チリ、アルゼンチン | 中期(2~4年) |

| 鉱業、製造業、商業用不動産における改修需要 | +2.2% | ブラジル、チリ、コロンビア、アルゼンチン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIベースの負荷最適化に対する産業需要の増大

南米のエネルギー集約型産業基盤は、AIベースの負荷最適化から明確なリターンを生み出しており、特に鉱業、セメント、パルプ・紙、金属分野で顕著です。Valeは2026年6月にミナスジェライス州で初のAI搭載鉱石処理プラントを開設し、400以上の変数をリアルタイムで最適化しながら25%の生産性向上を達成し、エネルギー選択が別途処理されるのではなく、コアの生産管理に統合されていることを実証しました。ABBは2026年4月にABB Ability エネルギー管理システムに生成AIを追加し、エネルギー使用、排出量、設備パフォーマンスに関する自然言語クエリを可能にすることで、プラントチームのスキルハードルを下げました。チリでは、電力料金の上昇により、AIの負荷シフトと時間帯別料金管理が鉱業会社にとって直接的な利益ツールとなっており、南米のAI搭載エネルギー管理ソフトウェア市場の役割がコンプライアンス業務だけにとどまらず広がっています。2026年4月のSamarcoのCOI Maestroの展開も、購買者が生産監視、品質管理、サプライチェーン調整、エネルギー追跡を組み合わせた単一の運用レイヤーをますます求めていることを示しました。

エネルギー効率と炭素報告に関する規制の推進

南米のAI搭載エネルギー管理ソフトウェア市場は、エネルギー監視を炭素開示および正式な管理システムに結びつける規制からも恩恵を受けています。ブラジルの法律15.042/2024は、年間1万トン以上のCO₂換算を排出する企業に対して年次温室効果ガスインベントリ義務を創設し、2026年以降、エネルギーデータ収集を資産レベルに近けました。[1]B4 Capital、「ブラジル法律15.042/2024:炭素インベントリ義務を持つ企業のための規制フレームワークと実践的ガイドライン」、B4 Capital、b4.capital 2026年に拡張されたチリのエネルギー効率法は、義務的な消費報告に522社を追加し、2026年8月までに運用エネルギー管理システムが必要となりました。コロンビア上院は2025年12月に法律143/2024を承認し、エネルギー効率基準と排出削減のための政策基盤を拡大しました。この規制の組み合わせは南米のAI搭載エネルギー管理ソフトウェア市場に安定した需要基盤を与えていますが、ベンダーはコンプライアンスのために動く購買者とパフォーマンス向上のために動く購買者を依然として区別する必要があります。

電力会社のAMIおよびスマートメーターの普及

スマートメーターと高度計量インフラプログラムは、南米のAI搭載エネルギー管理ソフトウェア市場においてAIエネルギープラットフォームが大規模に運用するために必要なデータ基盤を拡大しています。南米は2026年から2033年の間にスマートメーターへの68億米ドルの投資が見込まれており、ブラジルが支配的なシェアを保有し、8〜10年間で少なくとも6,000万台のデバイスを250億レアルから350億レアル(50億米ドルから70億米ドル)で必要としています。[2]BNamericas、「ラテンアメリカのスマートメーター投資は2033年までに68億米ドルに達する見込み」、BNamericas、bnamericas.com ブラジルの鉱山エネルギー省は、配電事業者が毎年少なくとも消費者ユニットの2%にスマートメーターを設置するという2026年3月の目標を設定し、初期フェーズで360万台のメーターに相当します。省令111/2025はまた、オープンな消費者データAPIを義務付け、配電ネットワークのデジタル化をLGPDのサイバーセキュリティおよび相互運用性ニーズに合わせました。2025年3月に発表されたSiemensとCPFL Energiaのパートナーシップは、2029年までにサンパウロで160万台のメーターを対象としており、定期的なアナリティクスとデータ管理サービスがハードウェア販売そのものよりも価値を持つようになっている理由を示しました。[3]Siemens AGおよびCPFL Energia、「SiemensがCPFL Energiaと提携してブラジルの電力セクターをデジタル化」、プラントオートメーションテクノロジー、plantautomation-technology.com

分散型サイト向けのクラウドおよびエッジ展開

分散型エネルギー資産と遠隔産業サイトは、南米のAI搭載エネルギー管理ソフトウェア市場をクラウドとエッジの混合アーキテクチャへと向かわせています。法律15.269/2025によるブラジルの市場自由化は、国家電力機関と連携しながら取引、デマンドレスポンス、ピアツーピア取引を調整できるクラウドネイティブプラットフォームの必要性を高めました。国家系統運用者はAVEVA PIシステムを12のプロセスと4つのンターにわたって使用し、リアルタイムディスパッチを自動化しました。これは集中型データレイヤーが電力網規模の最適化をどのように支援するかを示しています。同時に、鉱山サイト、遠隔水力発電資産、および洋上施設は、運用ループと安全機能のためにサブ秒のエッジ制御を依然として必要としており、これが南米のAI搭載エネルギー管理ソフトウェア市場においてハイブリッド展開が急速に増加している理由です。OpenADRやDLMS/COSEMなどの調達標準は、購買者がユーティリティ、メーター、分散型エネルギーリソースにわたって接続できるシステムを求めているため、この環境で重みを増しています。[4]Brasilienergie、「エネルギークラウドブラジル:クラウドネイティブプラットフォームが自由化を機能させる理由」、Brasilienergie、brasilienergie.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーOTおよびITシステムとの高い統合複雑性 | -3.5% | ブラジル、アルゼンチン | 中期(2~4年) |

| 初期改修設備投資と長い回収期間 | -2.8% | アルゼンチン、コロンビア | 短期(2年以内) |

| マルチサイト運用全体でのデータ品質と相互運用性のギャップ | -2.0% | 南米その他 | 中期(2~4年) |

| 重要エネルギー資産に対するサイバーセキュリティとデータ主権の懸念 | -1.5% | ブラジル、チリ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーOTおよびITシステムとの高い統合複雑性

南米のAI搭載エネルギー管理ソフトウェア市場における主な障壁は、古い運用システムと新しいAIおよびクラウドレイヤーを接続することの難しさです。EnergisaのADMS集中展開は4年間にわたり、7,000人のスタッフのトレーニングを必要とし、十分なリソースを持つ電力会社でさえ運用変更の負担がいかに大きいかを示しています。Petrobrasも、古いネットワークセグメンテーションツールがレガシーシステムとクラウドインフラを組み合わせた分散型資産ベースには不十分であったため、OTとITの境界のより広範な再設計を必要としました。ラテンアメリカにおけるAI製造採用に関する学術研究では、ブラジルとコロンビアがインダストリー4.0の政策支援を持っているが、中小企業向けの拘束力のある実施メカニズムが限られており、多くの企業が統合リスクを自ら吸収せざるを得ないことが判明しました。この複雑さは、コネクタ、プロトコルライブラリ、サイト関係をすでに保有する既存企業に有利に働き、南米のAI搭載エネルギー管理ソフトウェア市場において新しいソフトウェア専門企業の切り替えコストを高めています。

初期改修設備投資と長い回収期間

高い初期費用と長い回収期間は、特に資金調達コストが依然として高い場合、南米のAI搭載エネルギー管理ソフトウェア市場の一部のプロジェクトを依然として遅らせています。重工業のエネルギー最適化改修は4〜7年の回収期間を持つ可能性があり、より広範なプラントアップグレードとバンドルされた場合、多くのデジタルプロジェクトの承認が困難になります。コロンビアでは、AIエネルギープラットフォームが中規模の商業・産業ユーザーに対して18〜36ヶ月の典型的な回収期間を報告しており、消費基盤が明確で測定可能な場合に採用が容易になることを示しました。ブラジルとコロンビアの開発銀行とグリーンクレジットプログラムは実効回収期間を10〜12ヶ月短縮できますが、多くの借り手はシステムを迅速に展開するために必要な技術チームを依然として欠いています。これが、支出を資本予算から運用予算にシフトするサービス契約が南米のAI搭載エネルギー管理ソフトウェア市場全体でより関連性を持つようになっている理由です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが定期収益モデルへとシフトする中、ソフトウェアが収益を支える

ソフトウェアは2025年の南米のAI搭載エネルギー管理ソフトウェア市場シェアの71.19%を占め、孤立した計器から予測、報告、異常検知、ベンチマーキング組み合わせたプラットフォームへのシフトを反映しています。ブラジルの炭素インベントリ規則とチリのSGE報告要件はいずれも、データを検証し定期的な提出を自動化できるプラットフォームへと購買者を向かわせています。この規制構造はソフトウェアに構造的な優位性を与えています。なぜなら、各国で義務が変化するにつれて継続的に更新できるからです。この環境において、ソフトウェアは南米のAI搭載エネルギー管理ソフトウェア市場において運用データとビジネス報告を結びつける制御レイヤーとして機能しています。

サービスは2031年までに20.23%のCAGRで拡大する見込みです。これは、多くのユーザーが統合、モデルチューニング、コンプライアンスワークフロー、および継続的な監視のために外部サポートを依然として必要としているためです。SiemensとCPFL Energiaの計量プログラムは、長期的な価値がデバイス出荷だけでなく、データ管理、不正検知、アナリティクスサブスクリプションにますます存在することを示しました。ABBの2026年4月のABB Abilityエネルギー管理システムのアップデートも、プラットフォームをプラントチームが使いやすくすることでこのシフトを支援し、内部アナリストリソースが限られている場合でも定期的なサービス関係を深めています。大規模な産業環境におけるISO 50001の関連性は、認証と報告ルーティンが南米のAI搭載エネルギー管理ソフトウェア市場全体で継続的な監視を必要とするため、マネージドサービスへの需要をさらに支援しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

展開モード別:クラウドが規模を支える中、ハイブリッドがギャップを縮める

クラウドベースの展開は2025年の南米のAI搭載エネルギー管理ソフトウェア市場シェアの59.14%を占め、広範な資産ネットワーク全体で集中的な可視性を必要とする電力会社と大規模オペレーターによって支えられています。2025年8月のElectrobrasとC3 AIの拡張は、クラウドネイティブアーキテクチャが全国ネットワーク全体で10秒以内に送電障害を検出・軽減できることを示しました。クラウド環境はまた、決済、計量、取引、ベンチマーキングが共有データレイヤーを必要とするブラジルの成長する自由エネルギー市場とも整合しています。これにより、特に運用フットプリントが複数の地域にまたがる場合、南米のAI搭載エネルギー管理ソフトウェア市場全体でクラウド展開がリードを維持しています。

ハイブリッド展開は2031年までに20.34%のCAGRで成長する見込みです。これは、遠隔鉱山、水力発電サイト、洋上資産がサイトでのエッジ制御とクラウドでのエンタープライズアナリティクスを必要とするためです。チリのAntofagastの運用モデルは、電力集約型鉱業基盤全体の計画と最適化に遠隔操業を結びつけることでこの必要性を示しました。ONSによるAVEVA PIシステムの使用も、ブラジルの電力網環境内で集中的な可視性とローカルインフラ制御のバランスをとるための実践的なモデルを提供しました。データ居住地と重要インフラ規則が外部ホスティングを制限しているため、オンプレミス需要は小さいながらも持続的であり、南米のAI搭載エネルギー管理ソフトウェア市場全体で展開の選択肢が多様に保たれています。

アプリケーション別:再生可能エネルギー統合が加速する中、需要最適化がリード

エネルギー消費と需要最適化は2025年の南米のAI搭載エネルギー管理ソフトウェア市場規模の25.16%を占め、地域ミックスで最大のアリケーションとなっています。そのリードは、特に時間帯別料金と需要課金が利益率に影響する場合、分散サイト全体での料金管理、デマンドレスポンス、ベンチマーキングから得られる直接的な節約を反映しています。資産パフォーマンスと予知保全も、計画外の停止がプロセス産業において生産損失とエネルギーペナルティの両方をもらすため、強固な地位を維持しています。スマートグリッドと分散型エネルギーリソース管理は、分散型発電が系統規則の下で拡大するにつれて、プロシューマーと系統運用者間のより緊密な調整を必要とするため、支持を得ています。

再生可能エネルギー予測と統合は2031年までに20.47%のCAGRで成長する見込みであり、南米のAI搭載エネルギー管理ソフトウェア市場で最も急速に動くアプリケーションとなっています。ブラジルの再生可能エネルギー主体の電力ミックスと太陽光・風力の導入拡大により、主に化石燃料に依存するシステムよりもディスパッチ予測がより緊急になっています。チリの135MWグランハソーラープロジェクトへのStemのPowerTrack展開(420MWhバッテリー改修を含む)は、単一プラットフォームが発電予測、蓄電ディスパッチ、グリッドインタラクティブ制御を統合できることを実証しました。2026年のチリのNexorソフトウェアの立ち上げも、再生可能エネルギーのディスパッチと取引決定のために気象、運用、価格データを接続するツールへの強い関心を示しました。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:産業施設がペースを設定する中、電力会社が基盤を支える

電力会社は2025年の南米のAI搭載エネルギー管理ソフトウェア市場シェアの31.12%を占め、継続的な監視を必要とする送配電ネットワークの規模によって支えられています。このユーザーグループは、故障予測、ディスパッチサポート、メーターデータ管理、および再生可能エネルギー統合のためのソフトウェアに対する安定した需要を生み出すため、基盤として残っています。商業ビルは、特にHVAC最適化とデマンドレスポンスがオフィス、小売、複合用途サイト全体で目に見える節約をもたらせる場合、意味のあるユーザーベースとして続きました。住宅ビルは平均負荷が低く、スマートホームインフラが地域の多くでまだ限られているため、小規模にとどまりました。

産業施設は2031年までに20.58%のCAGRを記録する見込みであり、南米のAI搭載エネルギー管理ソフトウェア市場のエンドユーザーの中で最も速いペースです。Vale、Samarco、ABBはそれぞれ2026年に、鉱業とプロセス産業がパイロットから本番規模の展開へと移行し、エネルギー管理を運用により緊密に結びつけていることを示しました。鉄鋼やセメントなどの輸出向けセクターも、国際的な購買者に対してエネルギーパフォーマンスと排出量を文書化するための圧力が高まっており、継続的な監視ツールのビジネスケースを強化しています。このコスト管理、コンプライアンス圧力、生産統合の組み合わせが、南米のAI搭載エネルギー管理ソフトウェア市場全体で基盤となる電力会社セグメントよりも速く産業採用を促進しています。

地域分析

ブラジルは2025年の南米のAI搭載エネルギー管理ソフトウェア市場シェアの39.11%を占め、地域最大の国別市場となっています。そのリードは、地域最大の電力会社ネットワーク、最も広い産業AIの展開基盤、および炭素報告、スマートメーター、ネットワークデジタル化をカバーする規制アジェンダから来ています。鉱山エネルギー省は2026年3月に、配電事業者が毎年少なくとも消費者ユニットの2%にスマートメーターを設置するという目標を設定し、大規模なデータ可用性への構造化された道筋を開始しました。省令111/2025は、低圧配電ネットワークのオープAPIとLGPD準拠のデジタル化規則を義務付けることでその道筋を強化しました。この組み合わせは、電力会社と産業企業の両方がより高品質なデータパイプラインを必要としているため、ブラジルを南米のAI搭載エネルギー管理ソフトウェア市場の中心に置き続けています。

アルゼンチンとコロンビアはそれぞれ2025年に意味のある地位を保有しましたが、需要パターンは異なりました。アルゼンチンの石油・ガス基盤は資産パフォーマンスと予知保全ツールへの需要を支援し、主要オペレーター全体でAVEVAに関連した展開が報告されました。通貨の変動性と高い資金調達コストは、アルゼンチンでの長い回収期間を持つデジタルプログラムを依然として制限し、より速い拡大を妨げています。コロンビアは2025年12月の法律143/2024の承認後、より支持的な政策背景のもとで動き、NOVA+Emaなどのローカルプラットフォームが南米のAI搭載エネルギー管理ソフトウェア市場に国内イノベーションレイヤーを追加しました。

チリは2031年までに20.67%のCAGRで成長する見込みであり、地域諸国の中で最も速い成長率であり、南米のAI搭載エネルギー管理ソフトウェア市場の成長の明確な牽引役です。その勢いは、エネルギー効率法に基づく義務的な報告、強力な再生可能エネルギー普及、およびデジタル運用に慣れた鉱業セクターから来ています。ABBの2026年の地域戦略もチリをエネルギー転換プロジェクトのデジタルハブとして位置付け、ソフトウェアとエッジソリューションの立ち上げ市場としての国の役割を支援しました。南米の残りの地域は採用の初期段階にありますが、小規模市場でのスマートメーター計画と電力網近代化作業は依然として長期的なアドレス可能な基盤を広げています。

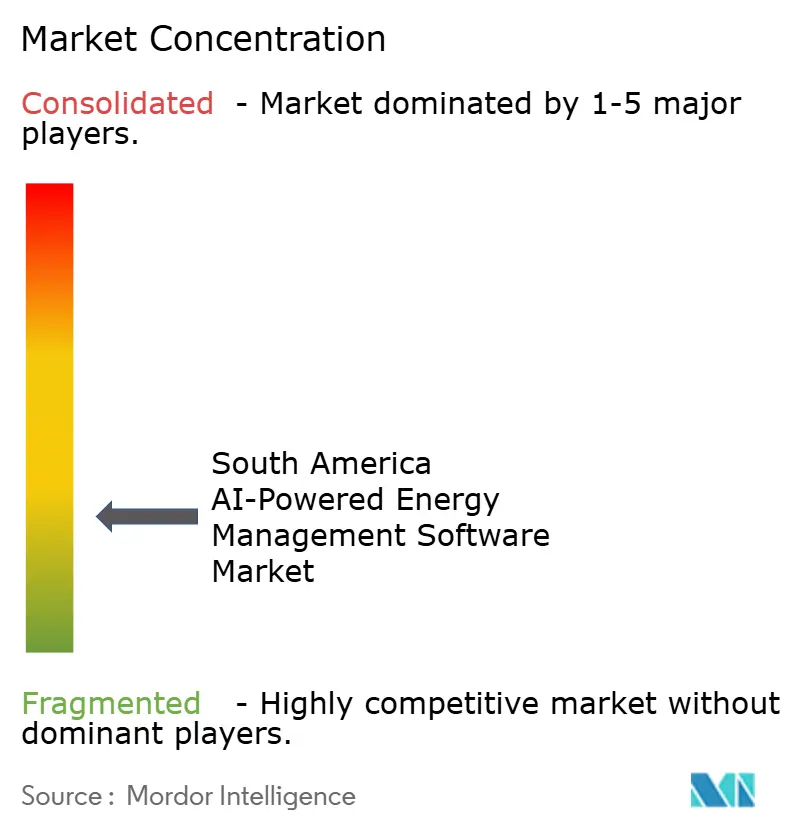

競争環境

南米のAI搭載エネルギー管理ソフトウェア市場は2025年に断片化した状態が続き、ABB Ltd.、Schneider Electric SE、Siemens AGが収益の支配的なシェアを合わせて保有しました。その強みは、設置済みのOT基盤、電力会社との関係、ソフトウェア、サービス、ハードウェアを長期契約条件とともに単一のオファーにバンドルする能力から来ています。Schneider ElectricはAutoGrid Systems, Inc.の買収を通じて分散型エネルギーと電力網管理の地位を強化し、地域におけるエンドツーエンドプラットフォームの範囲を拡大しました。SiemensはCPFL Energiaとのパートナーシップを活用してブラジルでのメーターデータ管理の存在感を深め、ABBは製品アップデートとローカル製造サポートを通じて産業の粘着性を構築し続けました。この構造は、購買者が統合、サイバーセキュリティ、報告、継続的な最適化を処理する単一のサプライヤーを求める場合に既存企業に優位性を与えます。

競争環境は閉じておらず、AI重視の専門企業が南米のAI搭載エネルギー管理ソフトウェア市場のアプリケーションレイヤーで依然として開口部を見つけています。C3 AIはパイロットフェーズ後にElectrobrasの送電資産全体に拡大し、顧客がすでに規模と技術的能力を持っている場合に集中型ソフトウェアベンダーが勝てることを示しました。Stemはチリで最初の南米ユーティリティ規模のPowerTrack EMSプロジェクトに参入し、再生可能エネルギーと蓄電プロジェクトがチャレンジャーの参入ポイントを支援できることを示しました。BidgelyによるGrid4Cの買収も、電力会社側のアナリティクス、故障検知、負荷予測、分散型エネルギーリソース予測における広範なグローバル競争を示しました。

ホワイトスペースは中規模産業基盤で最も強く、多くの製造業者、農業ビジネスプロセッサー、商業不動産オペレーターが大手既存企業が対象とするエンゲージメント規模に依然として達していません。第二の開口部はエネルギー取引と市場インテリジェンスソフトウェアにあり、特に市場自由化が気象、運用、決済データを接続するツールへの需要を高めているチリ、コロンビア、ブラジルで顕著です。電力網運用者システムとのより強力なローカル統合を持って参入するベンダーは、汎用アナリティクスのみを提供するベンダーよりも速く動くことができます。したがって、南米のAI搭載エネルギー管理ソフトウェア市場は安定した既存企業のコアを支持しますが、バンドルプラットフォームよりも狭い運用上の問題をより良く解決する専門企業にも依然として余地を残しています。

南米のAI搭載エネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

ABB Ltd.

Honeywell International Inc.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Valeはミナスジェライス州イタビラのConceição 2ユニットにAI搭載の最初の鉱石処理プラントを開設し、AIを統合して400以上の生産変数を最適化し、2024年ベースラインに対して25%の生産性向上を達成しました。年間1,120万トンの処理能力を持つこの施設は、Valeの他の南米事業の複製テンプレートとして機能し、地域全体の産業AIエネルギー管理展開のROIベンチマークを直接引き上げています。

- 2026年5月:Stem Inc.はチリのGranja Solarプロジェクトにおいて同社初の南米ユーティリティスケールEMS設置としてPowerTrackエネルギー管理システムを展開しました。PowerTrackは420 MWhバッテリー蓄電改修を受けている135 MW太陽光発電プラントのマスター制御システムとして機能し、Copec FluxがローカルEPCおよびO&Mサポートを提供しています。両社はチリとコロンビアの追加プロジェクトへの展開モデルの拡大計画を示しました。

- 2026年5月:ブラジルの国家電力系統運用者はAVEVA PIシステムを展開してリアルタイムのエネルギーディスパッチを自動化し、独自の運用ツールGERINおよびSINapseと統合しました。このプラットフォームはブラジリア、レシフェ、リオデジャネイロ、フロリアノポリスの4つの運用センターにわたる12のプロセスを監視し、国家電力網でのエネルギー廃棄を削減し再生可能エネルギー源の利用を改善しています。

- 2026年4月:ABB Ltd.はABB Ability産業知識ボールトを通じてABB Abilityエネルギー管理システムに生成AI機能を統合し、エネルギー消費、排出量、設備パフォーマンスに関する自然言語クエリを可能にしました。この製品は南米全体の鉱業、パルプ・紙、金属、セメント産業を対象とし、追加のアナリストヘッドカウントなしに運用インサイトを加速します。

南米のAI搭載エネルギー管理ソフトウェア市場レポートの範囲

南米のAI搭載エネルギー管理ソフトウェア市場とは、人工知能を活用してエネルギー消費を最適化し、資産パフォーマンスを向上させ、地域全体でよりスマートな電力網と分散型エネルギーリソース(DER)管理を可能にするプラットフォームとサービスを指します。これらのソリューションは、予知保全、再生可能エネルギー予測、需要側最適化、エネルギー取引と価格設定のための市場インテリジェンスなどの高度な機能を提供します。

南米のAI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費と需要最適化、資産パフォーマンスと予知保全、スマートグリッドと分散型エネルギーリソース(DER)管理、再生可能エネルギー予測と統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(電力会社、商業ビル、産業施設、住宅ビル)、および地域(ブラジル、アルゼンチン、チリ、コロンビア、南米その他)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| ブラジル |

| アルゼンチン |

| チリ |

| コロンビア |

| 南米その他 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | ブラジル |

| アルゼンチン | |

| チリ | |

| コロンビア | |

| 南米その他 |

レポートで回答される主要な質問

南米のAI搭載エネルギー管理ソフトウェア市場の規模はどのくらいですか?

南米のAI搭載エネルギー管理ソフトウェア市場は2025年に1億3,010万米ドルと評価され、2026年の1億6,020万米ドルから2031年には4億100万米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは20.09%です

地域収益をリードするコンポーネントはどれですか?

ソフトウェアは2025年に71.19%のシェアでリードしました。これは、購入者が予測、報告、異常検知、規制サポートを1つのプラットフォームに統合する必要があるためです。

南米で最も速く成長している展開モデルはどれですか?

ハイブリッド展開は2031年までにCAGR 20.34%で成長する見込みです。遠隔サイトがエッジ制御を必とし、エンタープライズユーザーが依然としてクラウドアナリティクスを求めているためです。

南米でAI搭載エネルギー管理ソフトウェアの最大のアプリケーション領域はどれですか?

エネルギー消費・需要最適化は2025年に25.16%で最大のシェアを保有し、料金管理、需要応答、ベンチマーキングのユースケースに支えられています。

最も速く拡大しているエンドユーザーグループはどれですか?

産業施設は2031年までにCAGR 20.58%で成長する見込みです。鉱業、製造業、セメント、金属ユーザーがエネルギー管理を運用とコンプライアンスにより緊密に結びつけているためです。

採用をリードしている国はどこで、最も速く成長している国はどこですか?

ブラジルは電力会社の規模と規制の推進により2025年に39.11%のシェアでリードし、チリは2031年までにCAGR 20.67%で最も速く成長する見込みです。

最終更新日: