ASEAN AI搭載エネルギー管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

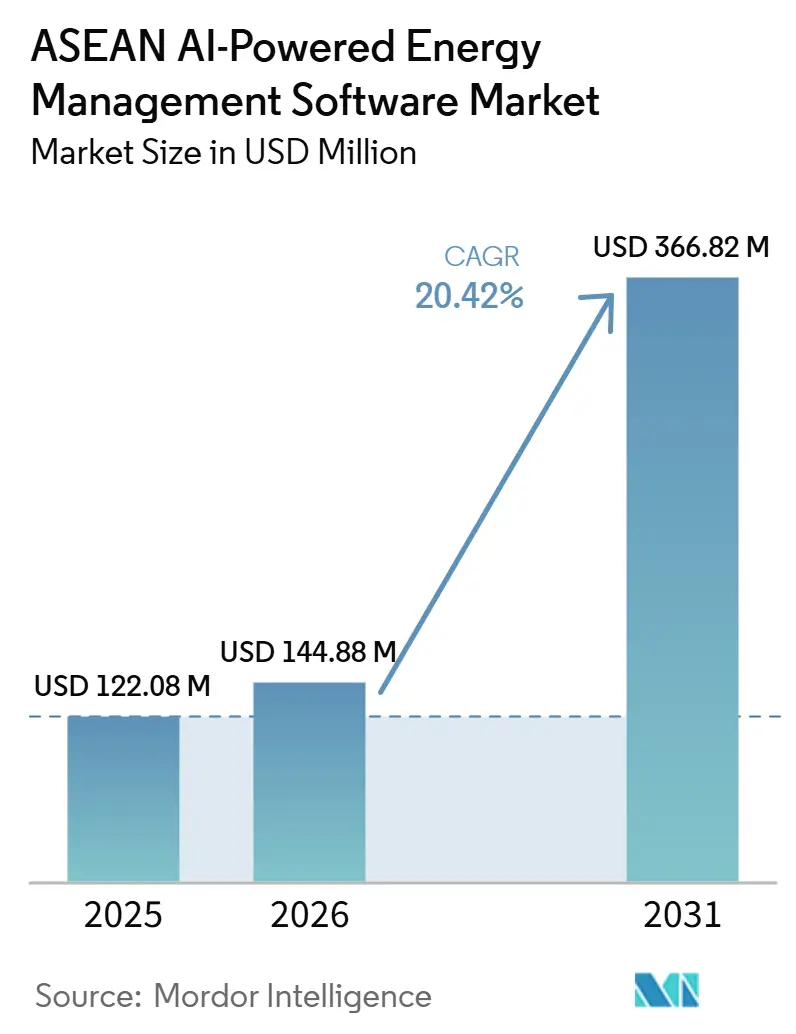

| 基準年の市場規模 (2025) | 122.08 百万米ドル |

| 市場規模 (2026) | 144.88 百万米ドル |

| 市場規模 (2031) | 366.82 百万米ドル |

| 成長率 (2026 - 2031) | 20.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるASEAN AI搭載エネルギー管理ソフトウェア市場分析

ASEAN AI搭載エネルギー管理ソフトウェア市場規模は、2025年の1億2,208万米ドルから2026年には1億4,488万米ドルへと成長し、2026年から2031年にかけてCAGR 20.42%で推移し、2031年までに3億6,682万米ドルに達すると予測されています。電力需要は既存システムの処理能力を超える速度で増加しており、エネルギー制御ソフトウェアは任意の効率化支出ではなく、中核的な運営予算に組み込まれるようになっています。データセンターの急速な拡大もさらなる圧力をもたらしており、オペレーターは冷却負荷、電力品質、サイトレベルのエネルギー使用をより厳密に管理する必要があります。地域の政策もバイヤーの前進への自信を高めており、エネルギー強度削減目標や国家効率化プログラムは無視しにくくなっています。同時に、ソフトウェアの導入は、ベンダーが既存の建物やグリッド制御システムとどれだけうまく連携できるかに依然として依存しており、分析品質と同様に実装能力が重要であり続けています。ASEAN AI搭載エネルギー管理ソフトウェア市場は、エネルギーコストの圧力、グリッドのストレス、より厳格なコンプライアンスニーズ、そして統合サポートと測定可能な資回収に焦点を当てたベンダー戦略を背景に成長しています。

主要レポートのポイント

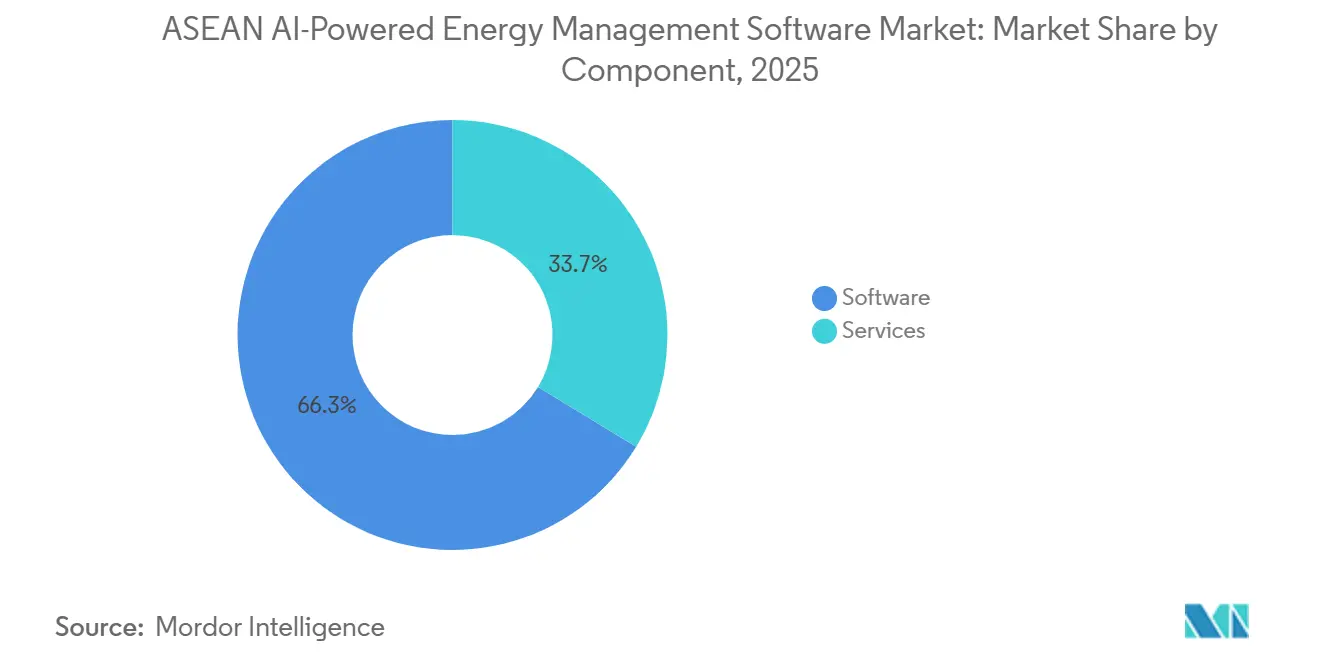

- コンポーネント別では、ソフトウェアが2025年のASEAN AI搭載エネルギー管理ソフトウェア市場の66.31%を占め、サービスは2031年にかけてCAGR 23.81%で拡大すると予測されています。

- 展開モード別では、クラウドベースのソリューションが2025年のASEAN AI搭載エネルギー管理ソフトウェア市場の61.45%を占め、ハイブリッド展開は2031年にかけてCAGR 23.48%で成長すると予測されています。

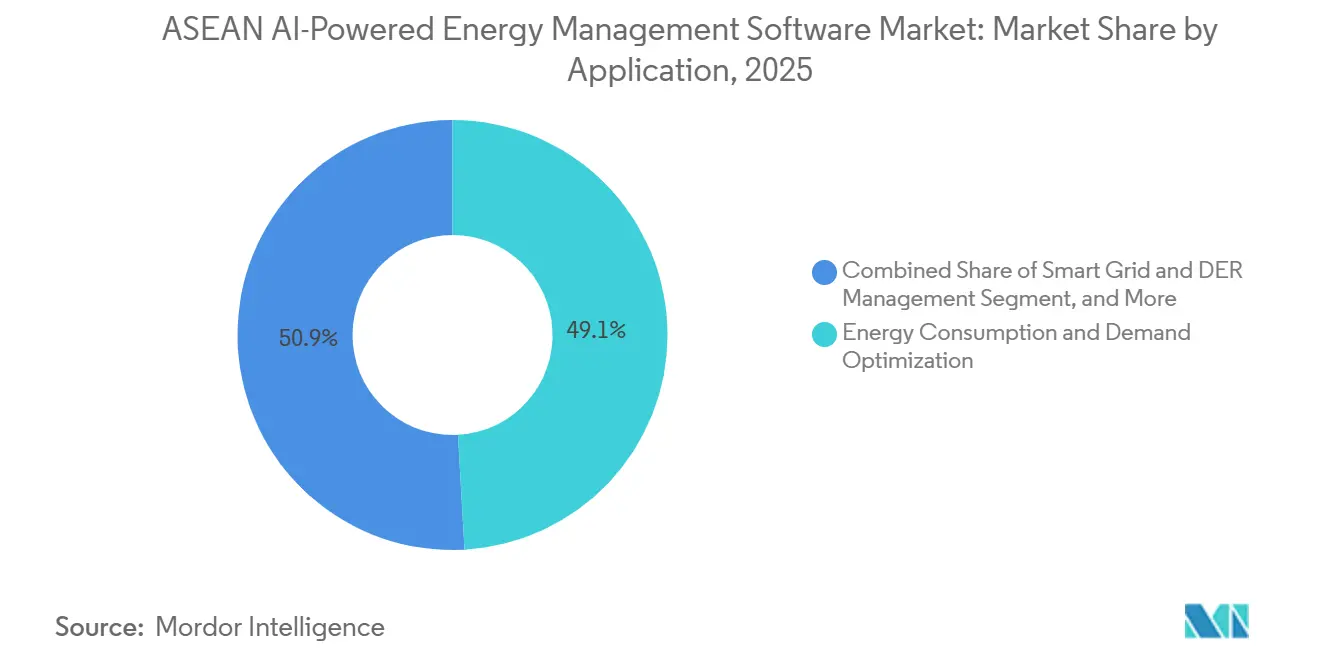

- アプリケーション別では、エネルギー消費と需要最適化が2025年のASEAN AI搭載エネルギー管理ソフトウェア市場の49.12%を占め、再生可能エネルギーの予測と統合は2031年にかけてCAGR 22.67%で進展すると予測されています。

- エンドユーザー別では、商業ビルが2025年のASEAN AI搭載エネルギー管理ソフトウェア市場の56.47%を占め、公益事業者は2031年にかけてCAGR 23.05%で拡大すると予測されています。

- 地域別では、インドネシアが2025年のASEAN AI搭載エネルギー管理ソフトウェア市場シェアの31.29%を占め、ベトナムは2031年にかけてCAGR 22.14%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ASEAN AI搭載エネルギー管理ソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エネルギーコストの上昇とピーク負荷の変動性 | +3.5% | 世界規模、特にシンガポール、タイ、フィリピンで顕著 | 短期(2年以内) |

| ASEANの都市クラスターにおけるスマートビルディング改修の加速 | +3.0% | シンガポール、インドネシア、マレーシア、タイ、ベトナム | 中期(2〜4年) |

| エネルギー効率化とデジタル化に向けた政府インセンティブ | +2.8% | マレーシア、タイ、ベトナム、インドネシア | 中期(2〜4年) |

| マルチサイトポートフォリオにわたるAI対応負荷最適化 | +2.5% | シンガポール、マレーシア、インドネシア | 中期(2〜4年) |

| 分散型エネルギーリソースとバッテリー統合の成長 | +2.0% | フィリピン、ベトナム、インドネシア、タイ | 長期(4年以上) |

| 継続的なコンプライアンス報告とESGトレーサビリティへの需要 | +1.8% | シンガポール、マレーシア、インドネシア、ベトナム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エネルギーコストの上昇とピーク負荷の変動性

電力価格の変動性により、ASEAN AI搭載エネルギー管理ソフトウェア市場全体でエネルギーソフトウェアが日常的なコスト管理の最前線に押し出されています。国際エネルギー機関は、東南アジアの電力需要が2035年まで年率4%増加すると予測しており、公益事業者と大口ユーザーに対して負荷をより精密に管理するよう圧力をかけ続けています。需要がこれほど急速に増加すると、バイヤーは数年前よりも料金リスク、ピーク需要料金、サブアワースケジューリングに注目するようになります。これにより調達行動が変化し、ソフトウェアは年間消費量を削減するだけでなく、請求の変動性を低減することが期待されるようになっています。APAEC 2026-2030も、2005年比で2030年までにASEANのエネルギー強度を40%削減するという目標を設定しており、より厳格なエネルギー管理に政策的な重みを加えています。ASEAN AI搭載エネルギー管理ソフトウェア市場では、強力な負荷管理とレポートツールを持つベンダーが予算承認へのより直接的な道を見つけています。

ASEANの都市クラスターにおけるスマートビルディング改修の加速

商業施設における改修活動は、ASEAN AI搭載エネルギー管理ソフトウェア市場における最も明確な需要チャネルの一つであり続けています。Siemensは2025年3月にASEAN向けBuilding Xを立ち上げ、バンコクのTrue Digital Parkをクラウドベースの建物最適化の初期参照サイトとして活用しました。Siemensは、この展開により温度、湿度、エネルギーパラメータのリアルタイム監視とAI駆動の最適化が可能になり、参加建物の典型的な投資回収期間は1年未満であると述べました。これは、多くの不動産オーナーが既存のサイト制御の完全な置き換えを強いることなくパフォーマンスを向上させる段階的なアップグレードを望んでいるため重要です。ASEANエネルギーセンターは、ESCOモデルが監査、資金調達、設置、測定を組み合わせることができ、内部実装能力を持たないオーナーの負担を軽減できると述べました。この改修需要と提供サポートの組み合わせにより、既存の建物が近期のソフトウェア導入の中心に位置し続けています。

エネルギー効率化とデジタル化に向けた政府インセンティブ

規制はASEAN AI搭載エネルギー管理ソフトウェア市場全体でより安定した需要ドライバーになりつつあります。ASEANエネルギーセターは、マレーシアのエネルギー効率・保全法とタイのエネルギー効率計画2024が大規模施設におけるエネルギー管理システムとデジタルツールの必要性を強化したと報告しました。同情報源は、タイが義務的な基準とENCON基金支援、およびIoT、ビッグデータ、AIベースの効率化ソリューションに対する投資委員会の税制優遇措置を組み合わせていることも指摘しました。ベトナムでは、国会が2026年6月にエネルギーの経済的・効率的な使用に関する法律の改正を審議し、エネルギー監査と監視におけるより強力なデジタルトランスフォーメーションを求めました。APAEC 2026-2030は、エネルギー強度目標を通じてこれらの国家的取り組みを共通の地域的方向性に結びつけています。この政策の組み合わせにより、ベンダーは自発的な効率化メッセージングだけよりも信頼性の高い需要の底上げを得ることができます。

マルチサイトポートフォリオにわたるAI対応負荷最適化

大規模組織は単一サイトのパイロットを超えて移行しており、それがASEAN AI搭載エネルギー管理ソフトウェア市場全体の購買行動を変えています。Siemensは2026年6月にこの変化を強化し、Tech Summit 2026においてインドネシアでPT Accenture Indonesia、PT PLN Enjiniring、Telkomselと覚書を締結しました。Johnson Controlsはジャカルタで同様の方向性を示し、Thamrin NineにおけるOpenBlueとMetasysが最大30%のエネルギー節約を実現し、冷却・照明コストを20%削減しました。これらの事例は、ポートフォリオオーナーが複数のサイトにわたって学習し、反復可能なワークフローをサポートできる単一プラットフォームを求めているため重要です。また、分析、制御統合、フィールドサポートを単一の商業関係のもとで組み合わせられるベンダーを好む傾向もあります。その結果、ASEAN AI搭載エネルギー管理ソフトウェア市場は、ソフトウェアパフォーマンスとローカル提供を同時にスケールできるサプライヤーを評価するようになっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーBMSおよびSCADAとの高い統合複雑性 | -3.2% | インドネシア、タイ、フィリピン | 短期(2年以内) |

| 熟練したエネルギーデータおよびAIスペシャリストの限られた可用性 | -2.5% | ベトナム、フィリピン、インドネシア | 中期(2〜4年) |

| クラウド展開におけるデータ主権とサイバーセキュリティへの懸念 | -1.8% | インドネシア、ベトナム、マレーシア | 中期(2〜4年) |

| ASEAN商業・産業資産全体にわたる不均一なデジタル化 | -1.2% | フィリピン、ベトナムの第2層都市、その他のASEAN | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーBMSおよびSCADAとの高い統合複雑性

既存の建物やグリッド制御システムとの統合は、ASEAN AI搭載エネルギー管理ソフトウェア市場における最も直接的な障壁であり続けています。多くの既存資産は、HVAC、照明、計量、プラント制御のシステムが個別に稼働しており、それらのシステムはデータをクリーンに交換するように設計されていませんでした。このデータフローの弱さはAI推奨の品質を低下させ、テスト、試運転、トラブルシューティングの時間を延長します。ASEANエネルギーセンターは、ESCOが主導する改修が監査、資金調達、設置、検証を組み合わせることができると述べましたが、既存資産はソフトウェアが一貫して機能する前に慎重なサイトレベルの設計が必要です。そのため、バイヤーは初期サイトを超えて拡大する前に、短い投資回収期間、実証済みの相互運用性、明確な実装サポートを求めます。これにより、エネルギー使用は重要であるが技術予算が限られている中堅商業施設での導入が最も遅くなっています。

熟練したエネルギーデータおよびAIスペシャリストの限られた可用性

エネルギーシステムとAIの両方を理解する人材の不足も、ASEAN AI搭載エネルギー管理ソフトウェア市場における提供を遅らせています。シンガポール経済開発庁は、東南アジアでは特に強力な技術的判断力を必要とする複雑なイニシアチブにおいて、中級・上級AIの役割における人材不足が依然として続いていると述べました。[1]シンガポール経済開発庁、「東南アジアのAIポテンシャルの解放、成長とイノベーションの機会」、シンガポール経済開発庁、edb.gov.sg 同レポートは、断片化されたインフラとレガシーシステムがスケーラブルなAI展開を困難にしており、経験豊富なチームの重要性を強調していると述べました。顧客が内部の専門知識を持たない場合、展開はベンダーのサービスチームにより大きく依存し、より長いオペレーター研修が必要になります。これにより、サプライヤーの提供コストが増加し、顧客が測定可能な節約を確認できる時点が遅れます。したがって、ソフトウェアとマネージドサポートをパッケージ化するベンダーは、関心を安定した利用に転換するのに有利な立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが展開を支え、サービスが拡大を促進

ソフトウェアは2025年のASEAN AI搭載エネルギー管理ソフトウェア市場の66.31%を占め、複数のサイトにわたる可視性を求める顧客にとっての主要な焦点となっています。バイヤーは通常、分析、ダッシュボード、レポートから始めました。これらのツールがより深い自動化作業が始まる前に使用可能なデータ層を作成したためです。この順序は重要でした。最初のプラットフォームの選択が後の統合、ワークフロー、更新の決定を形成することが多かったためです。ASEAN AI搭載エネルギー管理ソフトウェア市場では、ソフトウェアはまたクラウド提供モデルの恩恵を受け、ベンダーがサイトインフラを再構築することなく機能を更新できるようになりました。このセグメントが2025年にリードしたのは、直接的な運営価値を提供し、より広範なデジタルエネルギープログラムへのゲートウェイとしても機能したためです。

サービスは2031年にかけてCAGR 23.81%で拡大すると予測されており、このセグメンテーション内で最も速いペースです。この成長は、統合、試運転、研修、変更管理において多くの顧客がまだ必要としている大きなサポートを反映しています。ASEANエネルギーセンターは、ASEANのESCOプロバイダーが監査、資金調達、設置、測定・検証を組み合わせることができ、建物オーナーの実行負担を軽減できると述べました。[2]ASEANエネルギーセンター、「ASEANの低炭素建物移行のためのエネルギーサービス会社ESCOマーケットの実現」、ASEANエネルギーセンター、aseanenergy.org このサービス層は、AIツールがメーター、制御、運用スケジュールが確実に接続されている場合にのみ良好に機能するため重要です。したがって、サービスはソフトウェアよりも速く成長すると予測されていますが、予測期間全体を通じてソフトウェアがより大きな収益プールであり続けます。

展開モード別:クラウドがリードし、ハイブリッドがアーキテクチャを再形成

クラウドベースのソリューションは2025年のASEAN AI搭載エネルギー管理ソフトウェア市場シェアの61.45%を占め、スケーラビリティと低い初期インフラコストが最も強い購買優先事項であり続けたことを示しています。クラウド展開により、組織は各サイトに個別のローカルサーバー環境を構築することなく、散したポートフォリオ全体で監視、レポート、ソフトウェアアップデートを有効化できます。Siemensは2025年3月にASEAN向けBuilding Xを立ち上げ、地域に目に見える例を示しました。この立ち上げは、商業オペレーターがより迅速な展開、軽いメンテナンス、リモート最適化への明確な道筋を求めていたため重要でした。したがって、クラウドは2025年の新しいマルチサイト建物ポートフォリオのデフォルトの選択肢であり続けました。

ハイブリッド展開は2031年にかけてCAGR 23.48%で成長すると予測されており、このグループ内で最も速い速度です。公益事業者と産業オペレーターは、時間的に敏感な制御機能をサイト上に保持しながら、より広範な分析とレポートをクラウド環境に移行することが多いです。この構造は、稼働時間、内部承認ルール、運用リスクのバランスを取る必要がある施設に適しています。また、データ処理の期待が厳格または未解決のままである市場へのベンダーの実用的な参入ルートも提供します。ASEAN AI搭載エネルギー管理ソフトウェア市場が成熟するにつれて、ハイブリッド設計は産業およびグリッド向けのユースケースでより多くの地位を獲得する可能性があります。

アプリケーション別:需要最適化がリードし、再生可能エネルギー統合が加速

エネルギー消費と需要最適化は2025年のASEAN AI搭載エネルギー管理ソフトウェア市場規模の49.12%のシェアを占め、ほとんどの顧客が最初に採用したユースケースとなっています。理由は明確でした。ピーク需要、設備スケジュール、エネルギー無駄がより適切に管理された場合、バイヤーは直接的な価値を確認できました。このアプリケーションはまた、後に予知保全、DER制御、コンプライアンスワークフローをサポートするベースラインデータを作成しました。ASEAN AI搭載エネルギー管理ソフトウェア市場では、需要最適化は商業ポートフォリオ、工場、電力密度の高いサイトにとって最も簡単な参入ポイントであり続けました。2025年のリードは、即時の節約とエンドユーザー全体での広範な関連性の両方を反映しています。

再生可能エネルギーの予測と統合は2031年にかけてCAGR 22.67%で進展すると予測されており、アプリケーション中で最も速い速度です。国際エネルギー機関は、ASEANパワーグリッドイニシアチブが2040年までに270億米ドルの国境を越えた相互接続投資を必要とすると述べており、進行中のグリッド近代化の規模を強調しています。より多くの変動発電と分散型リソースがローカルシステムに参入するにつれて、公益事業者と大口オペレーターはより強力な予測とバランシングツールを必要とします。これにより、ストレージ展開とネットワーク強化が完全に追いつく前に計画を改善できるAIソフトウェアの余地が生まれます。その結果、ASEAN AI搭載エネルギー管理ソフトウェア市場内で再生可能エネルギー統合アプリケーションのより速い成長経路が生まれます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:商業ビルが支配し、電力会社が成長をリード

商業ビルは2025年のエンドユーザー需要の56.47%を占め、ASEAN AI搭載エネルギー管理ソフトウェア市場の中心に位置し続けています。オフィスタワー、ホテル、小売センター、複合用途施設は、占有率と冷却負荷が一日を通じて変化するため、明確な節約事例を提供します。ベンダーもこのセグメントを好みます。一つの成功したプロジェクトが大規模な不動産ポートフォオ全体で繰り返されることが多いためです。Johnson Controlsはジャカルタでこれを実証し、Thamrin NineにおけるOpenBlueとMetasysが最大30%のエネルギー節約を実現し、冷却・照明コストを20%削減しました。このような参照プロジェクトは、サイトごとに拡大する前に証拠を求めるオーナーの間での継続的な導入を支援します。

公益事業者は2031年にかけてCAGR 23.05%で拡大すると予測されており、最も速く成長するエンドユーザーグループとなっています。国際エネルギー機関は、東南アジアの電力需要が2035年まで年率4%増加すると予測しており、より強力な予測、ディスパッチサポート、システムバランシングツールの必要性を強調しています。APAEC 2026-2030も、2030年までにエネルギー強度を40%削減するという地域目標を正式化しており、電力システムに対して供給と需要をより賢く管理するよう圧力をかけています。公益事業者の契約は建物レベルのソフトウェア取引よりも大きく長いことが多いため、より小さなインストールベースでも強い収益成長を生み出すことができます。これが、ASEAN AI搭載エネルギー管理ソフトウェア市場内で公益事業者が最も速い増分拡大を生み出すと予測される理由です。

地域分析

インドネシアは2025年のASEAN AI搭載エネルギー管理ソフトウェア市場の31.29%を占め、地域最大の国別シェアを持っています。そのリードは、大規模な商業不動産基盤、高まるデジタルエネルギー管理ニーズ、グローバルベンダーからの注目の高まりから生まれました。Siemensは2026年6月のTech Summit 2026において、PT Accenture Indonesia、PT PLN Enjiniring、Telkomselとの覚書に署名し、インドネシアを中核的な実行市場として扱いました。[3]Siemens、「Siemens Tech Summit 2026がインドネシアのデジタルおよびグリーントランスフォーメーションを加速」、Siemens、news.siemens.com Johnson Controlsもジャカルタのタムリン・ナインを参照サイトとして活用し、AI主導の制御が最大30%のエネルギー節約を実現し、冷却・照明コストを20%削減しました。これらの動きは、主要サプライヤーが現在インドネシアを商業ビルおよびより広範なデジタルエネルギープログラムのスケーリング市場として見ていることを示しています。

ベトナムは2031年にかけてCAGR 22.14%で拡大すると予測されており、ASEAN諸国の中で最も速い速度であり、ASEAN AI搭載エネルギー管理ソフトウェア市場でより大きな役割を担っています。同国の2026年6月の立法審査は、エネルギー監査と監視におけるより強力なデジタルトランスフォーメーションを求めており、ソフトウェアツールのより正式な導入経路を支援しています。工業団地の成長も顧客基盤を拡大しており、電力使用量の増加に伴い、より多くの工場が構造化された監視と負荷制御を必要としています。フィリピンは、インストールベースがインドネシアより小さいものの、再生可能エネルギーと分散型リソース管理の次の波にとって重要であり続けています。ベトナムとフィリピンは合わせて、予測、負荷バランシング、デジタルコンプライアンスアプリケーションの強力な成長回廊を形成しています。

シンガポールは地域の技術検証ハブであり続けており、Johnson Controlsは同地のデータセンターが国電力の7%を消費し、2030年までに12%に達する可能性があると述べており、高度な最適化ツールの必要性を強化しています。マレーシアはASEAN AI搭載エネルギー管理ソフトウェア市場にとって支援的な環境を提供しており、タイはエネルギー効率計画2024、ENCON基金支援、IoT、ビッグデータ、AIベースの効率化ソリューションに対する投資委員会の税制優遇措置を通じてデジタル効率化の導入を支援し続けています。タイはまた、Siemensが2025年3月にバンコクのTrue Digital ParkでBuilding Xを立ち上げた際に早期の商業参照事例を得ました。ASEANの残りの地域は導入の初期段階にありますが、APAEC 2026-2030の下での地域調整は依然として将来のソフトウェア需要に共通の方向性を生み出しています。

競合環境

ASEAN AI搭載エネルギー管理ソフトウェア市場は中程度に集中しており、いくつかのグローバルな既存企業が、顧客サイトにすでに組み込まれた制御システム、サービスリーチ、長期的なエンタープライズ関係から恩恵を受けています。Schneider Electric、Siemens、Honeywell、Johnson Controlsは、建物自動化、制御、エネルギー管理スタックを通じて多くのアカウントに参入しました。これにより、ソフトウェアの選択が建物やプラント環境をすでに理解しているベンダーに続くことが多かったため、実用的な優位性が生まれました。同時に、ローカルおよびリージョナルの専門企業は、より軽い統合レイヤー、マネージドサービス、ASEAN運用条件に対するより速いカスタマイズを提供することで競争しました。したがって、主な競争は分析機能だけでなく、相互運用性、実行速度、節約の証明を中心に展開されました。

Siemensは2つの動きでポジションを強化しました。2025年3月にASEAN向けBuilding Xを立ち上げ、続いて2026年6月にインドネシアでデジタルエネルギー実行を深化させるための複数当事者間の覚書に署名しました。Johnson Controlsは、シンガポールイノベーションセンターを5年間で6,000万米ドルのコミットメントで拡大し、Thamrin NineをOpenBlueとMetasysのASEANライブ参照サイトに変えることで同様の道を歩みました。[4]Johnson Controls、「Johnson ControlsがジャカルタのThamrin Nineのエネルギー使用削減を支援」、Johnson Controls、johnsoncontrols.com これらの行動は、ASEAN AI搭載エネルギー管理ソフトウェア市場のバイヤーが通常、より広範な展開にコミットする前に地域的なサポートの深さとローカルな証拠の両方を求めていたため重要でした。ベンダー戦略もアウトカムベースのサービスモデルへのシフトを続けており、統合作業と人員配置の制約に関するバイヤーの懸念を和らげることができます。このアプローチは、パフォーマンス保証がソフトウェアライセンスラベルよりも重要視される商業不動産とデータセンタープロジェクトで特に関連性がありました。

ホワイトスペースは、バイヤーニーズがレガシー提供モデルよりも速く成長していた中堅建物、再生可能エネルギー予測、DERオーケストレーション、自動コンプライアンスレポートで最も強く残っていました。Esave.ai、AIOTKU、EcoXplore、ENX Systems、Tanand TechnologyなどのASEANの新興プラットフォームは、ローカル展開サポートと規制への精通を活用してこれらの機会を競いました。AJEEP持続可能なASEANエネルギー管理認証スキームも、標準化されたエネルギー管理要件がソフトウェア出力を正式なレポート要件にマッピングできるベンダーを優遇することが多いため、最終化されれば調達基準を形成する可能性があります。ASEAN AI搭載エネルギー管理ソフトウェア市場の競争バランスは、グローバルな既存企業が最も強いインストールベースを維持しながらも、オープンな状態が続く可能性があります。

ASEAN AI搭載エネルギー管理ソフトウェア産業リーダー

Schneider Electric SE

Siemens AG

Honeywell International Inc.

IBM Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Siemensはジャカルタでシーメンス・テック・サミット2026(STS26)を正式に立ち上げ、PT Accenture Indonesia、PT PLN Enjiniring、およびPT Telekomunikasi Selular(Telkomsel)と戦略的覚書(MoU)を締結し、統合OT/IT、AI駆動プラットフォーム、IoT統合、および電力エンジニアリング能力構築イニシアチブを通じてインドネシアの産業デジタル化とエネルギー転換を加速し、電力会社と商業ビルセクターにまたがる取り組みを推進しました。

- 2026年5月:Johnson Controlsはジャカルタのタムリン・ナイン複合施設にOpenBlue AI搭載エコシステムとMetasysビルディング管理システムを展開し、最大30%のエネルギー節約と冷却・照明コストの約20%削減を達成しました。これはインドネシアにおける同社初のチラープラント最適化展開であり、稼働率、天候、および需要パターンを分析するリアルタイム予知制御によって実現されました。

- 2026年5月:Schneider Electricはマレーシアに東南アジアのトレーニングセンターを開設する計画を発表しました。このセンターは、中電圧アプリケーションとデータセンターソリューションにまたがるエネルギー管理システムのパートナーとエンドユザの技術スキル開発に特化しており、地域全体でエネルギー管理要件を強化しているAIインフラ投資の増大に対応するものです。

- 2026年1月:Johnson Controlsはシンガポールのイノベーションセンター拡張に5年間で6,000万米ドルを投資することを約束し、次世代熱管理、高度な冷却戦略、およびAI搭載データセンターエネルギーソリューションに焦点を当てた90〜100のエンジニアリングポジションを追加しました。これはシンガポール経済開発庁の支援を受けています。

ASEAN AI搭載エネルギー管理ソフトウェア市場レポートの範囲

ASEAN AI搭載エネルギー管理ソフトウェア市場は、東南アジア諸国がエネルギー消費を最適化するためにますます活用するようになっているインテリジェントなソフトウェアプラットフォームを包含しています。これらのインテリジェントなソリューションは、需要を予測し、資産パフォーマンスを評価するだけでなく、急速に工業化・都市化が進む環境の中で再生可能エネルギーシステムをシームレスに統合します。市場の拡大は、高まるエネルギー需要、急速な工業化、持続可能性とデジタルトランスフォーメーションの両方を推進する積極的な政府のイニシアチブによって促進されています。AIを中心に据えることで、組織は運営コストを削減し効率を高めるだけでなく、厳格な環境規制へのコンプライアンスも確保しています。スマートインフラが拡大しクラウド導入が急増するにつれて、多様な産業にわたる地域のエネルギー管理技術の採用はますます顕著になっています。

ASEAN AI搭載エネルギー管理ソフトウェア市場レポートは、コンポーネント(ソフトウェア、サービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(エネルギー消費と需要最適化、資産パフォーマンスと予知保全、スマートグリッドと分散型エネルギーリソース管理、再生可能エネルギーの予測と統合、エネルギー取引・価格設定・市場インテリジェンス)、エンドユーザー(公益事業者、商業ビル、産業施設、住宅ビル)、地域(シンガポール、インドネシア、マレーシア、フィリピン、タイ、ベトナム、その他のASEAN)によってセグメント化されています。市場予測は価値(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 |

| 再生可能エネルギー予測・統合 |

| エネルギー取引・価格設定・市場インテリジェンス |

| 電力会社 |

| 商業ビル |

| 産業施設 |

| 住宅ビル |

| シンガポール |

| インドネシア |

| マレーシア |

| フィリピン |

| タイ |

| ベトナム |

| その他のASEAN |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 展開モード別 | クラウドベース |

| オンプレミス | |

| ハイブリッド | |

| アプリケーション別 | エネルギー消費・需要最適化 |

| 資産パフォーマンス・予知保全 | |

| スマートグリッドおよび分散型エネルギーリソース(DER)管理 | |

| 再生可能エネルギー予測・統合 | |

| エネルギー取引・価格設定・市場インテリジェンス | |

| エンドユーザー別 | 電力会社 |

| 商業ビル | |

| 産業施設 | |

| 住宅ビル | |

| 地域別 | シンガポール |

| インドネシア | |

| マレーシア | |

| フィリピン | |

| タイ | |

| ベトナム | |

| その他のASEAN |

レポートで回答される主要な質問

ASEAN AI搭載エネルギー管理ソフトウェアの規模見通しはどのようなものですか?

ASEAN AI搭載エネルギー管理ソフトウェア市場は2025年に1億2,208万米ドルと評価され、2026年には1億4,488万米ドルとなり、CAGR 20.42%で2031年までに3億6,682万米ドルに達すると予測されています。

東南アジア全体でソフトウェア導入をリードしている国はどこですか?

インドネシアは2025年に31.29%で最大の国別シェアを保持ており、大規模な商業ビル基盤と主要グローバルベンダーからの目に見える展開によって支えられています。

最も強い近期収益基盤を生み出しているエンドユーザーグループはどこですか?

商業ビルは2025年に56.47%のシェアで需要をリードしました。なぜなら、オフィス、小売、ホスピタリティ、および複合用途サイトが明確で繰り返し可能な節約事例を提供するからです。

2031年にかけて最も速い成長が見込まれるのはどこですか?

ベトナムは22.14%のCAGRで最も速い国別成長を記録すると予測されており、電力会社は23.05%のCAGRで最も速く成長するエンドユーザーグループになると予測されています。

クラウドとハイブリッドの両方の展開がなぜ支持を得ているのですか?

クラウドは2025年に61.45%のシェアでリードしました。なぜなら、迅速にスケールし初期インフラニーズを低減するからです。一方、ハイブリッドは産業・電力会社ユーザーが重要な運用のためにローカル制御を依然として必要としているため、23.48%のCAGRでより速く成長しています。

ASEAN全体でより広い展開を遅らせている主な障壁は何ですか?

最大の課題はレガシーBMSおよびSCADAシステムとの統合であり、次いでエネルギードメインの知識とAI展開スキルを組み合わせることができる専門家の不足が続いています。

最終更新日: