ナイジェリア包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.92 十億米ドル |

| 市場規模 (2026) | 0.94 十億米ドル |

| 市場規模 (2031) | 1.09 十億米ドル |

| 成長率 (2026 - 2031) | 2.93% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナイジェリア包装市場分析

ナイジェリア包装市場規模は2025年に9億2,000万USDと評価され、2026年の9億4,000万USDから2031年には10億9,000万USDに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は2.93%です。成長の勢いは、飲料コンバーターによる複数年のポリマー調達契約の確保、日用消費財ブランドによるサシェ形態を中心としたパッケージの再設計、および国内工場への調達を誘導する連邦政府のナイジェリア・ファースト政策に起因しています。軟質フィルムは内陸配送の輸送コストを低く抑え、段ボールコンバーターは増加するeコマース需要を取り込むべくブラウンフィールド設備を増強しています。為替レートの変動が樹脂輸入コストを押し上げ続けている一方、国内リサイクル投資がバージンポリマー価格変動へのエクスポージャーを緩和しています。多国籍コンバーターはラゴスにサービスハブを維持し、現地の委託加工パートナーへのノウハウ移転を行っていますが、ナイラ建て請求が国内企業にとって決定的な優位性であり続けており、ナイジェリア包装市場は外国技術と国内実行力のハイブリッド形態へと進化しています。

レポートの主要ポイント

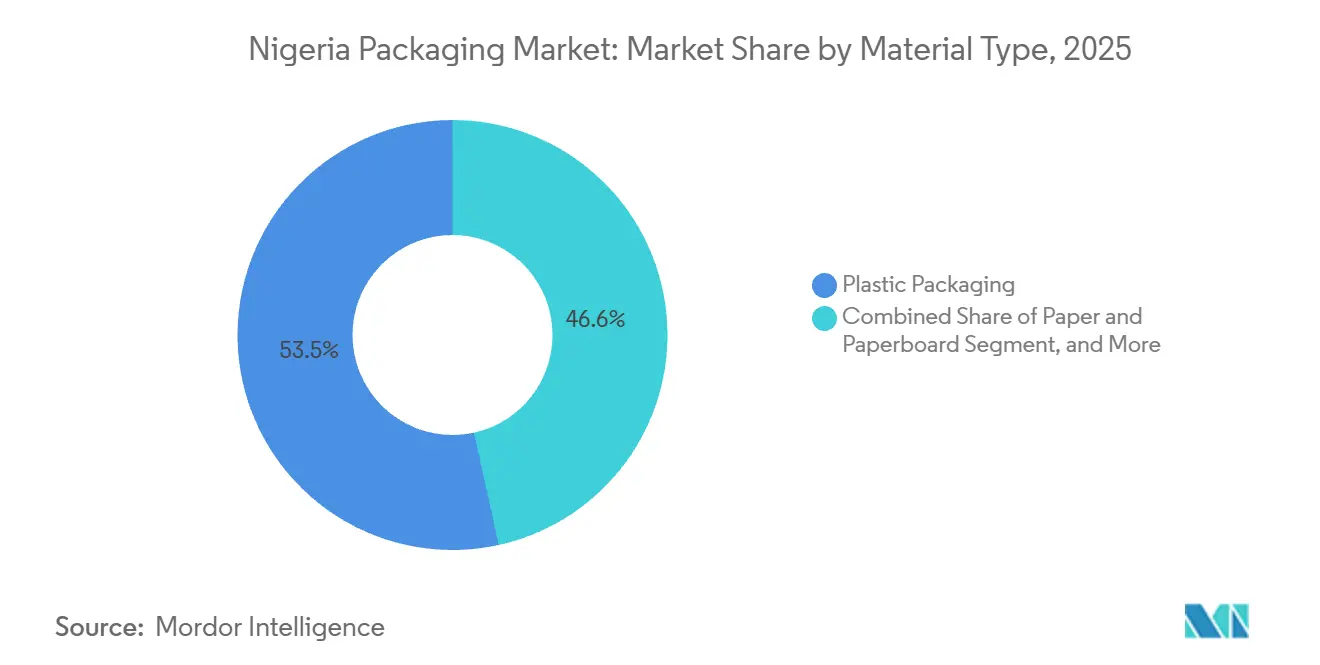

- 素材タイプ別では、プラスチック包装が2025年のナイジェリア包装市場において53.45%のシェアを占めトップとなり、紙および板紙は2031年にかけて年平均成長率3.51%で拡大しています。

- 包装形態別では、軟質包装が2025年のナイジェリア包装市場シェアの55.86%を占め、同形態は2031年にかけて年平均成長率3.64%で成長すると予測されています。

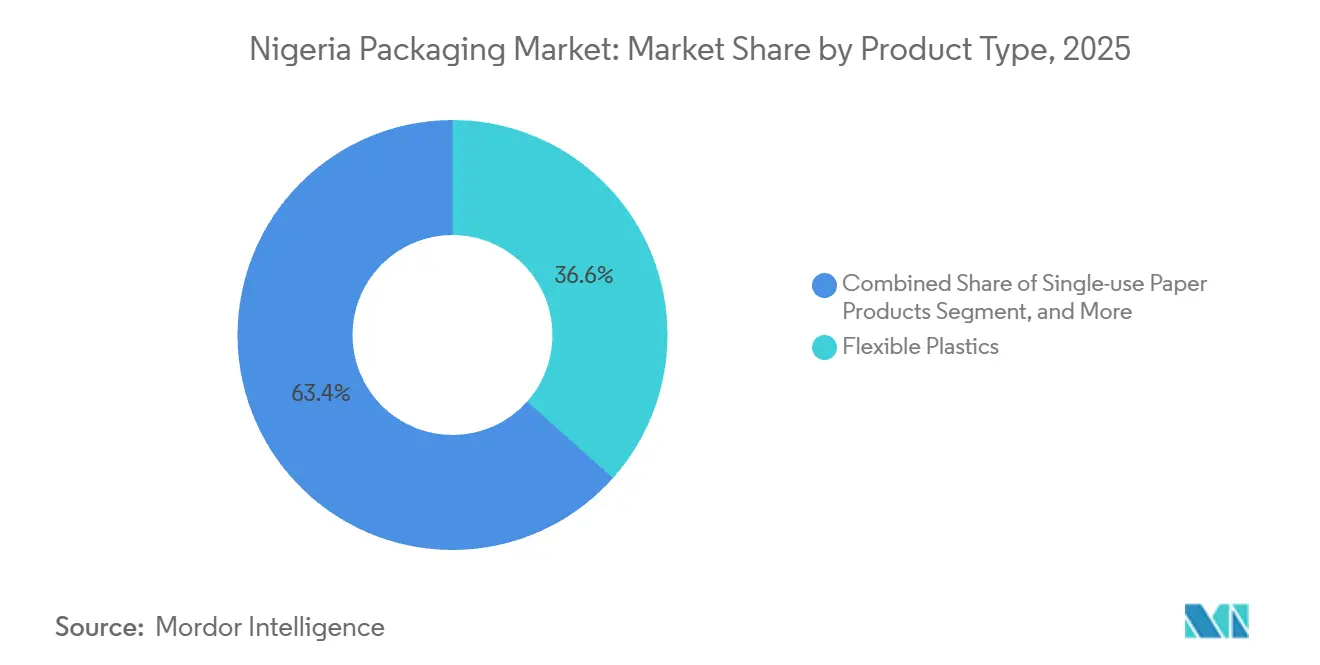

- 製品タイプ別では、軟質プラスチックが2025年のナイジェリア包装市場規模の36.59%を占め、使い捨て紙製品は2026年〜2031年にかけて最も高い年平均成長率3.83%を記録すると予測されています。

- エンドユーザー別では、食品が2025年のナイジェリア包装市場の28.18%を占め、パーソナルケアおよび化粧品が2031年にかけて最も高い年平均成長率3.76%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナイジェリア包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲料産業からの需要急増 | +0.9% | 全国、ラゴス、オグン、カノ | 中期(2〜4年) |

| eコマースおよびラストマイル配送の普及拡大 | +0.7% | 全国、ラゴス、アブジャ、ポートハーコート | 短期(2年以内) |

| 都市部中間層の拡大と利便性志向文化 | +0.6% | 全国、第1層および第2層都市 | 長期(4年以上) |

| 日用消費財包装に対する政府の国内コンテンツ推進 | +0.5% | 全国、製造業集積地 | 中期(2〜4年) |

| 国内コンバーティング設備への投資 | +0.4% | ラゴス、オグン、リバーズ | 中期(2〜4年) |

| サシェおよびマイクロパック形態への急速な移行 | +0.5% | 農村部および都市周辺市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

飲料産業からの需要急増

リサイクル素材含有率に関するブランドオーナーの目標が原材料調達を刷新しており、特に2025年2月にラゴスで1万3,000メートルトン規模の回収ハブが稼働し、ポリエチレンテレフタレートのクローズドループフローが実現したことが注目されます。[1]Coca-Cola Hellenic Bottling Company、「コカ・コーラがラゴスに包装回収ハブを開設」、coca-colahellenic.com 時間当たり6万5,000本のラインを稼働させるビール醸造所は現在、30%のリサイクル原料投入を契約しており、国内金属コンバーターのクラウンキャップおよびクロージャーの生産量を押し上げています。 ユナイテッド・アフリカ・カンパニーの傘下でジュースおよび乳製品メーカーの統合が進み、無菌カートンの調達が増加し、Tetra Pakとの複数年の供給契約が締結されました。クロージャー専門メーカーは溶接ライン能力を倍増させ、完成品キャップを輸入することなくナイジェリア包装市場が改ざん防止基準を満たせるよう対応しました。Tolaram Groupからの新規資本がビールの製品構成の一部を返却可能ガラスへとシフトさせ、単一サーブボトルを超えたパッケージポートフォリオを拡充しています。

eコマースおよびラストマイル配送の普及拡大

eコマース売上高は2025年に93億5,000万USDに達し、宅配業者は端圧縮強度が32psiを超える段ボール箱を指定するようになっています。[2]ナイジェリア通信委員会、「eコマース成長統計2025年」、ncc.gov.ng JumiaおよびKongaが設立したフルフィルメントハブは、パレット積載効率を最大化し1注文当たりの輸送コストを削減するため、標準化された外装カートンの寸法を要求しています。 歴史的に12%の荷物がでこぼこ道路で損傷していることから、荷送人は二次包装を過剰設計しており、ダブルウォールボードおよび硬質クレートの採用を促進しています。ナイジェリア・ファースト政策は各省庁に対して国内で箱詰めされた製品を優先するよう指示し、eコマースフローの一部を国内コンバーターへと誘導しています。カートン設計をロボットピッキングシステムと連携させることで、大手ボックスメーカーはナイジェリア包装市場がオンライン小売との結びつきを深める中で継続的な受注を確保しています。

都市部中間層の拡大と利便性志向文化

4.3%で進む都市化が可処分所得を都市部に引き込み、家庭は日々の現金フローに合った少量管理された商品を好むようになっています。[3]国家統計局、「消費者行動と都市化トレンド2024年」、nigerianstat.gov.ng 2024年の調査では、エキティ州の買い物客の84.1%が腐敗を防ぐために歯磨き粉や調味料キューブのサシェを購入しており、このトレンドがラゴスにおける水サシェの生産量を1日5,000万〜6,000万個規模に拡大させています。 メーカーはNGN 50〜NGN 150の価格帯で50ミリリットルのシャンプーサシェや15グラムのコーヒースティックを発売し、ナイジェリア包装市場をモバイルマネーの支払い上限に合わせています。近代的な小売業の売上高は2027年に1,600億USDに急増し、これらの店舗はPOSスキャナーと連携できるバーコード対応パッケージを要求しています。第1層都市へのコールドチェーンの浸透がヨーグルトカップやレディ・トゥ・ドリンクコーヒーの普及を促し、高バリアフィルムへの依存度が高まり、国内押出加工ポートフォリオに深みを加えています。

日用消費財包装に対する政府の国内コンテンツ推進

2025年5月に施行されたナイジェリア・ファースト政策は、連邦政府の購買者に対して60%の国内包装調達基準を義務付け、ラゴス・オグン回廊に集積する工場への需要を確保しています。 2,000億ナイラの中小企業基金のうち500億ナイラが包装設備のアップグレードに充当され、グラビア印刷機やインクキッチンへの資金供給により国内印刷品質が向上しています。ラベリング規則はQRコードとバッチデータの表示を義務付け、コンバーターをインラインコーディングシステムへと誘導し、小規模な印刷業者の統合を促しています。Beta Glassはスピリッツボトルや医薬品バイアル向けの新規受注を獲得するため第3炉の設置を検討しており、国内コンテンツ政策が資本配分をいかに再形成するかを示しています。コンプライアンスは事実上サプライヤーの裾野を狭め、ナイジェリア包装市場は継続的改善サイクルに資金を投じられる中堅企業へと傾斜しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な環境・リサイクル規制 | -0.6% | ラゴス、アブジャ | 短期(2年以内) |

| ポリマーおよび紙コストを押し上げる外国為替変動 | -0.8% | 全国 | 短期(2年以内) |

| 製品損傷を引き起こす脆弱な物流インフラ | -0.4% | 全国 | 中期(2〜4年) |

| インダストリー4.0対応コンバーティングラインに対応できる熟練労働力の不足 | -0.3% | 製造業州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な環境・リサイクル規制

国家環境基準・規制執行機関は2025年を通じて非準拠工場を閉鎖し、拡大生産者責任を義務化することで、生産者に回収費用の負担または操業許可の取り消しを迫りました。ラゴスはポリスチレンフォームを禁止し、飲食店に対して従来の包装より20〜30%高価な成形パルプトレーへの移行を促しました。2025年までに廃棄物50%削減、2030年までにリサイクル率75%という連邦目標は、30%未満の回収率と対照をなしており、規制当局は罰金と工場閉鎖を強化しました。2025年10月に開始された国家廃棄物マーケットプレイスは集積業者とリサイクル業者を結びつけていますが、非公式居住地域でのブロードバンドの普及不足が利用を妨げています。機械的リサイクルラインを設置するコンバーターは依然として清潔な原料の不足に悩まされており、スループットが抑制され、ナイジェリア包装市場における収益が低下しています。

ポリマーおよび紙コストを押し上げる外国為替変動

ナイラは2019年から2025年の間に371%下落し、USD建て樹脂の請求額が増大し、2024年上半期の製造投入コストが67%上昇しました。政策金利が27.5%の下、コンバーターは懲罰的な水準で運転資金を調達しており、値上げをブランドオーナーに転嫁するか、利益率の低下を受け入れるかを迫られています。ポリマーのリードタイムは2024年に120日まで延長し、シール強度を低下させる高密度ブレンドへの代替を促しました。アパパおよびティン・カン港での滞留時間は2025年に平均19日となり、貨物価値の10%相当の滞船料が上乗せされました。国内クラッカー設備の不在により、2024年の製油所に紐付いたポリプロピレンユニットが2028年以降に本格稼働するまで、ナイジェリア包装市場は脆弱な状態が続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックの優位性と繊維素材の復活

プラスチック包装は2025年のナイジェリア包装市場において53.45%のシェアを維持し、ポリエチレンテレフタレートボトル、高密度ポリエチレンジェリカン、低密度ポリエチレンサシェに支えられています。紙および板紙は、非リサイクルラミネートに対する小売業者の禁止措置や、更新された食品接触規則に沿ったエコラベルの選好に後押しされ、2031年にかけて年平均成長率3.51%で成長しています。ガラスはスピリッツとビールにおいてプレミアムな地位を維持しており、ボトル1本当たりの重量を12%削減し輸送コストを軽減したナロウネック・プレスアンドブロウラインのおかげです。金属缶はトマトペーストとエアゾールのニッチ市場に留まり、バリア性が単価を上回る重要性を持っています。ポリプロピレンおよびポリ塩化ビニルは医薬品とパーソナルケアにおいて存在感を高め、防湿性と改ざん防止性を提供しています。

繊維素材の復活は、ラゴスがプラスチック禁止を施行した後、ファストフードチェーンがポリスチレンから成形パルプのクラムシェルに切り替えたことで加速しました。Nestlé Nigeriaは水製品ラインでリサイクルポリエチレンテレフタレートの含有率50%を達成し、国内リサイクルが食品グレードの樹脂を供給できることを証明しました。アブジャでの逆自動販売機パイロットは年間540メートルトンを処理しており、デポジット経済が機能すれば全国規模に拡大できる可能性があります。ガラス容器は重量面でのハンデを抱えていますが、リサイクル可能性と国内炉の生産能力が需要を支えています。ブランドオーナーがリサイクル可能性スコアカードを公表するにつれ、素材の選択がテンダー受注を左右するようになり、ナイジェリア包装市場においてプラスチックは性能面で、繊維素材は持続可能性の面でそれぞれ定着しています。

包装形態別:軟質形態が利便性プレミアムを獲得

軟質包装は2025年のナイジェリア包装市場の55.86%を占め、2031年にかけて年率3.64%で成長しています。スタンドアップパウチ、ピローパック、三方シールサシェは輸送コストを削減し、少額小売に適しており、非公式な棚にも整然と陳列できます。硬質ポリエチレンテレフタレートボトルは、耐圧性が不可欠な炭酸飲料において引き続き必須です。ガラスはプレミアムジュースとスピリッツに使用されていますが、返却可能サイクルには手作業による取り扱い費用が伴います。改ざん雰囲気パウチは生鮮農産物の賞味期限をさらに5日間延長し、冷蔵倉庫業者がフィルムシール設備を追加するきっかけとなっています。

カテゴリーの拡大は、NGN 50のサシェが日々の支出上限に合致する調味料、粉ミルク、洗剤において最も顕著です。コカ・コーラのラゴス回収ハブは硬質および軟質の使用済み包装の両方を処理しており、マルチフォーマット対応能力の必要性を示しています。段ボールeコマース用シッパーは圧縮強度を重視した設計を促進し、軟質メーラーを電子機器やファッション注文に誘導しています。食料品配達アプリが増加するにつれ、単一荷物キットはバブルライナーとクラフト外装を組み合わせたハイブリッドパッケージを必要としています。これらの累積効果により、軟質形態はナイジェリア包装市場の機能的な基盤として確立され、硬質形態によって補完されながらも代替されることはありません。

製品タイプ別:使い捨て紙製品がイノベーションをリード

軟質プラスチックは2025年のナイジェリア包装市場の36.59%を占め、低所得層の消費を支配する水サシェと調味料パウチに支えられています。使い捨て紙製品は、飲食店の成形パルプトレーへの転換と小売業者によるクラフト袋の採用に後押しされ、セクター最高の年平均成長率3.83%で2031年にかけて拡大しています。段ボール箱はeコマースの成長を支え、端圧縮強度の閾値がボードグレードを決定しています。金属キャップ、エアゾール缶、クロージャーは飲料と殺虫剤に関連した特定のニッチ市場を占め、折りたたみカートンは改ざん防止エンボス加工を重視する化粧品と医薬品において存在感を高めています。

Beta Glassの6億5,000万個の生産量は、ビール醸造所と蒸留所向けの硬質ガラス需要を支えています。一方、Avon Crowncapsはビールとソーダのボトラー向けに28ミリメートルのクロージャーラインを維持し、通貨変動時の供給継続性を確保しています。無菌カートンはヤシの実水とアンビエントジュースのラインに参入し、少量管理と長い賞味期限を活用しています。プラスチックフィルム禁止がラゴスを超えて拡大するにつれ、クラフトショッピングバッグがシェアを獲得しています。多様な製品ラインナップが素材特性を最終用途の経済性に合致させることで、ナイジェリア包装市場全体を底上げしています。

エンドユーザー別:パーソナルケアが食品を上回る成長

食品は2025年のナイジェリア包装市場において28.18%のシェアを占め最大の用途となっており、トマトペースト缶や粉ミルクパウチが含まれます。パーソナルケアおよび化粧品は2031年にかけて最も高い年平均成長率3.76%を記録しており、NGN 100未満のサシェシャンプーやローションパックが60%以上を25歳未満が占める人口に適合しています。飲料包装は10億USDのソフトドリンク設備拡張の恩恵を受け、ポリエチレンテレフタレートボトルの需要を高め、ガラスのコンバージョン量を維持しています。2024年に施行された医薬品シリアライゼーション規則により、インラインビジョンシステムを備えたブリスターパックへの需要が高まっています。

産業用化学品は引き続き高密度ポリエチレンジェリカンとスチールドラムを消費していますが、潤滑油充填業者は再生材料の使用を試みています。織りポリプロピレンの農業用袋はサヘル市場への穀物取引を可能にし、安定した需要基盤を形成しています。電子機器とハードウェアは帯電防止・緩衝インサートを必要とし、エンジニアリングフォームのマイクロセグメントを生み出しています。多層的な用途プロファイルがナイジェリア包装市場を特定カテゴリーの衝撃から守り、パーソナルケアの活況が成長の勢いを維持しています。

地理的分析

ラゴス単独でナイジェリア包装市場需要の約40〜45%を占めており、その双子の港湾、密集した消費者基盤、および日用消費財本社の集積がその要因です。ラゴスに隣接するオグン州は、低い土地コストを活かしながら同じラストマイルネットワークを共有する炉、リサイクルライン、フィルム押出機を擁しています。北部のカノは汎サヘルのハブとして機能し、国境を越えた回廊を通じてニジェールやチャドへカートンやフィルムを供給しています。設置済みコンバーティング設備を持つ州を優遇する連邦調達規則が地域格差を拡大させ、テンダーの数量基準を満たすのに苦労する南東部の工場を周縁化しています。

港湾滞留時間が19日に改善されても地域ベンチマークの2倍に相当し、クラフトライナーと樹脂輸入業者の運転資金を拘束し、陸揚げコストを押し上げています。第1層ハブ以外では発電機が電力不足を補い、生産コストに1キログラム当たりNGN 15〜NGN 20を上乗せしています。雨季の道路損傷が破損率を高めるため、流通業者はダブルウォールボードと硬質クレートを要求し、短納期で重量グレードを供給できるラゴス・オグン地帯のコンバーターへと需要が集中しています。

コールドチェーン拠点はラゴス、アブジャ、ポートハーコートに限定されており、冷蔵乳製品と医薬品の流通を制約し、無菌カートンのような常温安定包装を優位にしています。環境規制の執行はラゴスとアブジャに集中しており、工場の監査能力が存在するためですが、二次都市のコンバーターはコンプライアンスの余裕が大きい一方でサポートリソースは少ない状況です。総じて、地理的要因がナイジェリア包装市場を二重構造へと誘導しており、厳格な基準を持つ都市部の輸出連動地域と、物流制約から軟質形態が支配する内陸地域に分かれています。

競合環境

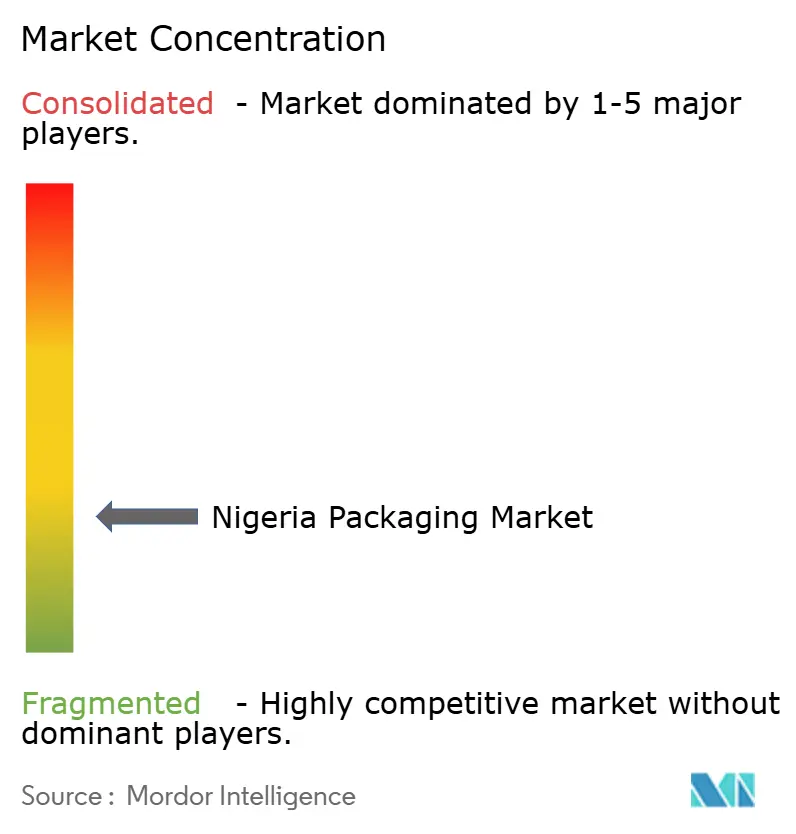

ナイジェリア包装産業は断片化した様相を呈しています。ガラス容器はBeta Glassが主要シェアを握る集中した市場ですが、全基材を合わせたナイジェリア包装市場全体では15%前後のシェアにとどまります。Avon Crowncaps、Sonnex Packaging、PrimePakなどの国内有力企業は、短いリードタイムと外国為替ショックを緩衝するナイラ建て価格設定によって受注を獲得しています。Amcor、Mondi、Tetra Pakなどのグローバル大手は、グリーンフィールド資産ではなく委託製造と技術ハブに依存する資産軽量型モデルを採用しており、直接的なシェア獲得は限定的ですが、現地パートナーへのプロセスノウハウの移転を行っています。

Nampakが2025年9月にBevcan Nigeriaを23億ランドで売却したことは撤退シグナルとして浮上し、アルミニウム価格の急騰とナイラ安の中で硬質金属事業を拡大することの難しさを浮き彫りにしました。同時に、Beta Glassはプレスアンドブロウ技術を採用してボトル重量を12%削減し輸送コストを削減した一方、大半のフィルム押出業者は依然として手動ダイ交換を行っており、ナイジェリア包装市場内の技術格差を示しています。食品・飲料リサイクルアライアンスはコカ・コーラ、Nestlé、ユニリーバからの投資を集め、単独のコンバーターでは賄えない回収インフラを整備しています。

医薬品シリアライゼーションにはニッチな機会があり、必要なインラインビジョンシステムを保有する国内コンバーターは10社未満です。デジタル印刷スタートアップはクラフト飲料ラベルの24時間納品サービスを提供しており、最低発注数量の制約から大手が見落としているサービスです。全体的な競争は規模と機動性のバランスの上に成り立っており、持続可能性指標に基づく調達シフトにより、リサイクル含有率のコンプライアンスとトレーサビリティを文書化できるコンバーターへのシェア集中が進む可能性があります。

ナイジェリア包装産業のリーダー企業

Avon Crowncaps & Containers Nigeria Limited

Beta Glass Plc

Nampak Ltd

Greif, Inc.

Twinstar Industries Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:連邦環境省が国家廃棄物マーケットプレイスプログラムを開始し、リサイクル業者と廃棄物集積業者をマッチングさせ、原料フローの正式化を目指しています。

- 2025年10月:Nestlé Nigeriaのボトル入り飲料水ラインがリサイクルポリエチレンテレフタレート含有率50%を達成し、再生ポリエチレンテレフタレート使用の新たなベンチマークを設定しました。

- 2025年9月:NampakはBevcan Nigeriaを23億ランド(1億2,700万USD)で売却し、ナイジェリアの金属包装分野から撤退しました。

- 2025年5月:ナイジェリア・ファースト政策が施行され、連邦政府が調達する包装済み商品に60%の国内コンテンツを義務付け、国内設備の拡張を促しました。

ナイジェリア包装市場レポートの調査範囲

ナイジェリアの包装産業は、包装素材、製品、およびエンドユーザー産業に基づいて追跡されています。これにより、異なる包装製品の需要と供給に関連する要因に基づいて、あらゆる種類の包装の詳細な評価が提供されます。調査対象市場で事業を展開するさまざまなベンダーが提供する包装製品の販売から生じる消費量と収益が考慮されています。

ナイジェリア包装市場レポートは、素材タイプ(紙および板紙、プラスチック、金属、ガラス容器)、製品タイプ(紙および板紙、プラスチック、金属、ガラス容器の各製品タイプ)、包装形態(硬質、軟質)、エンドユーザー(食品、飲料、医薬品・医療、パーソナルケア・化粧品、産業・化学、農業、自動車、その他のエンドユーザー)によってセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 紙および板紙 | |

| プラスチック | ポリエチレン・ポリプロピレン(PP) |

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル(PVC) | |

| ポリスチレン(PS) | |

| その他のプラスチック | |

| 金属 | |

| ガラス容器 |

| 紙および板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | ||

| 使い捨て紙製品 | ||

| その他の紙および板紙製品タイプ | ||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー |

| キャップおよびクロージャー | ||

| バルクグレード製品 | ||

| その他の硬質プラスチック製品タイプ | ||

| 軟質プラスチック | パウチ | |

| バッグ | ||

| フィルムおよびラップ | ||

| その他の軟質プラスチック製品タイプ | ||

| 金属製品タイプ | 缶 | |

| エアゾール容器 | ||

| キャップおよびクロージャー | ||

| その他の金属製品タイプ | ||

| ガラス容器製品タイプ | ボトル | |

| ジャー | ||

| 硬質包装形態 |

| 軟質包装形態 |

| 食品 |

| 飲料 |

| 医薬品・医療 |

| パーソナルケアおよび化粧品 |

| 産業・化学 |

| 農業 |

| 自動車 |

| その他のエンドユーザー |

| 素材タイプ別 | 紙および板紙 | ||

| プラスチック | ポリエチレン・ポリプロピレン(PP) | ||

| 高密度ポリエチレン(HDPE)および低密度ポリエチレン(LDPE) | |||

| ポリエチレンテレフタレート(PET) | |||

| ポリ塩化ビニル(PVC) | |||

| ポリスチレン(PS) | |||

| その他のプラスチック | |||

| 金属 | |||

| ガラス容器 | |||

| 製品タイプ別 | 紙および板紙製品タイプ | 折りたたみカートンおよび硬質箱 | |

| 段ボール箱およびコンテナ | |||

| 使い捨て紙製品 | |||

| その他の紙および板紙製品タイプ | |||

| プラスチック製品タイプ | 硬質プラスチック | ボトルおよびジャー | |

| キャップおよびクロージャー | |||

| バルクグレード製品 | |||

| その他の硬質プラスチック製品タイプ | |||

| 軟質プラスチック | パウチ | ||

| バッグ | |||

| フィルムおよびラップ | |||

| その他の軟質プラスチック製品タイプ | |||

| 金属製品タイプ | 缶 | ||

| エアゾール容器 | |||

| キャップおよびクロージャー | |||

| その他の金属製品タイプ | |||

| ガラス容器製品タイプ | ボトル | ||

| ジャー | |||

| 包装形態別 | 硬質包装形態 | ||

| 軟質包装形態 | |||

| エンドユーザー別 | 食品 | ||

| 飲料 | |||

| 医薬品・医療 | |||

| パーソナルケアおよび化粧品 | |||

| 産業・化学 | |||

| 農業 | |||

| 自動車 | |||

| その他のエンドユーザー | |||

レポートで回答される主要な質問

2031年までにナイジェリアの包装セクターはどの程度の規模になるか?

ナイジェリア包装市場規模は2031年までに10億9,000万USDに達すると予測されており、2026年から2031年にかけて年平均成長率2.93%で拡大します。

どの包装形態が最も勢いを増しているか?

パウチやサシェなどの軟質形態が最も急速に成長しており、ブランドが軽量・低コストのソリューションを優先する中、2031年にかけて年率3.64%で成長しています。

プラスチックが優位な中でなぜ板紙需要が加速しているのか?

ポリスチレンに対する小売業者の禁止措置、新たな繊維素材対応ラベリング規則、およびブランドの持続可能性公約が、紙および板紙を素材タイプの中で最も高い年平均成長率3.51%へと押し上げています。

外国為替変動はコンバーターにどのような負担をかけているか?

2019年以降のナイラの371%下落が樹脂と紙の輸入コストを押し上げ、ポリマーのリードタイムを延長し、コンバーターに値上げか利益率の圧縮かを迫っています。

どのエンドユーザーカテゴリーが他を上回る成長を示すか?

パーソナルケアおよび化粧品が2031年にかけて年平均成長率3.76%でトップの成長を記録しており、少額購買習慣に適したシャンプー、ローション、洗剤の使い捨てサシェが牽引しています。

最終更新日: