ニュージーランド貨物・物流市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

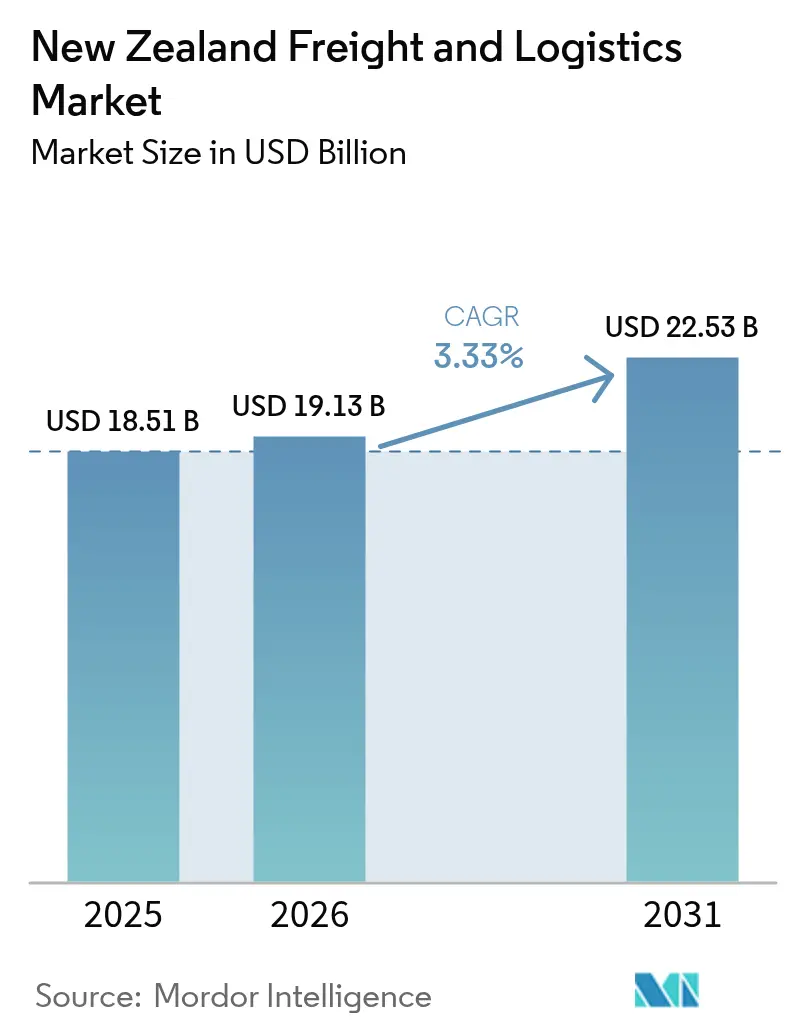

| 基準年の市場規模 (2025) | 18.51 十億米ドル |

| 市場規模 (2026) | 19.13 十億米ドル |

| 市場規模 (2031) | 22.53 十億米ドル |

| 成長率 (2026 - 2031) | 3.33% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランド貨物・物流市場分析

2026年のニュージーランド貨物・物流市場規模は190億1,300万米ドルと推定され、2025年の185億1,000万米ドルから成長し、2031年には225億3,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率3.33%で拡大します。堅調なインフラ投資、急速に拡大するeコマース取引量、そしてサプライチェーンの強靭化に向けた政策的取り組みの強化が、ニュージーランド貨物・物流市場の成長軌道を確固たるものにしています。倉庫業務のデジタル化の継続、マルチモーダルソリューションの採用拡大、および農場から港湾への輸出志向が相まって、信頼性の高い貨物サービスへの需要を下支えしています。同時に、炭素排出削減目標と新たなモーダルシフト奨励策が鉄道および沿岸海運能力への投資を促し、ニュージーランド貨物・物流市場を低排出輸送手段の組み合わせへと誘導しています。業界は依然として分散した構造を持つものの、近年の注目すべき合併や自動化設備投資の増加は、より効率性重視の競争フェーズへの移行を示しています。

主要レポートのポイント

- 物流機能別では、貨物輸送が2025年のニュージーランド貨物・物流市場シェアの64.78%を占めてトップとなり、宅配便・速達・小包(CEP)サービスは2026年〜2031年にかけて年平均成長率3.92%で拡大する見込みです。

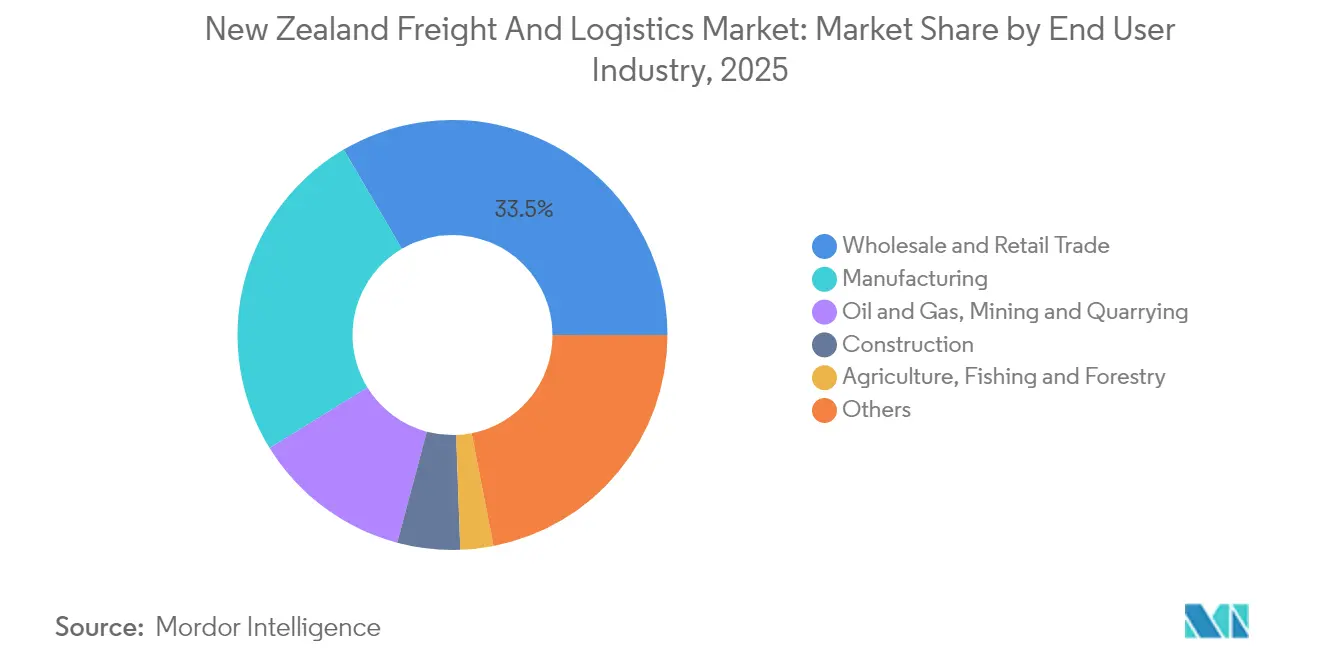

- エンドユーザー産業別では、卸売・小売業が2025年のニュージーランド貨物・物流市場規模の33.45%を占め、製造業は2026年〜2031年にかけて年平均成長率3.95%で成長すると予測されています。

- CEP種別では、国内小包が2025年の収益シェアの62.52%を占め、国際小包は2026年〜2031年にかけて年平均成長率4.03%で拡大する見込みです。

- 貨物フォワーディングの輸送モード別では、海上・内陸水路が2025年の収益シェアの68.62%を占め、航空貨物フォワーディングは2026年〜2031年にかけて最速の年平均成長率3.90%を記録すると予測されています。

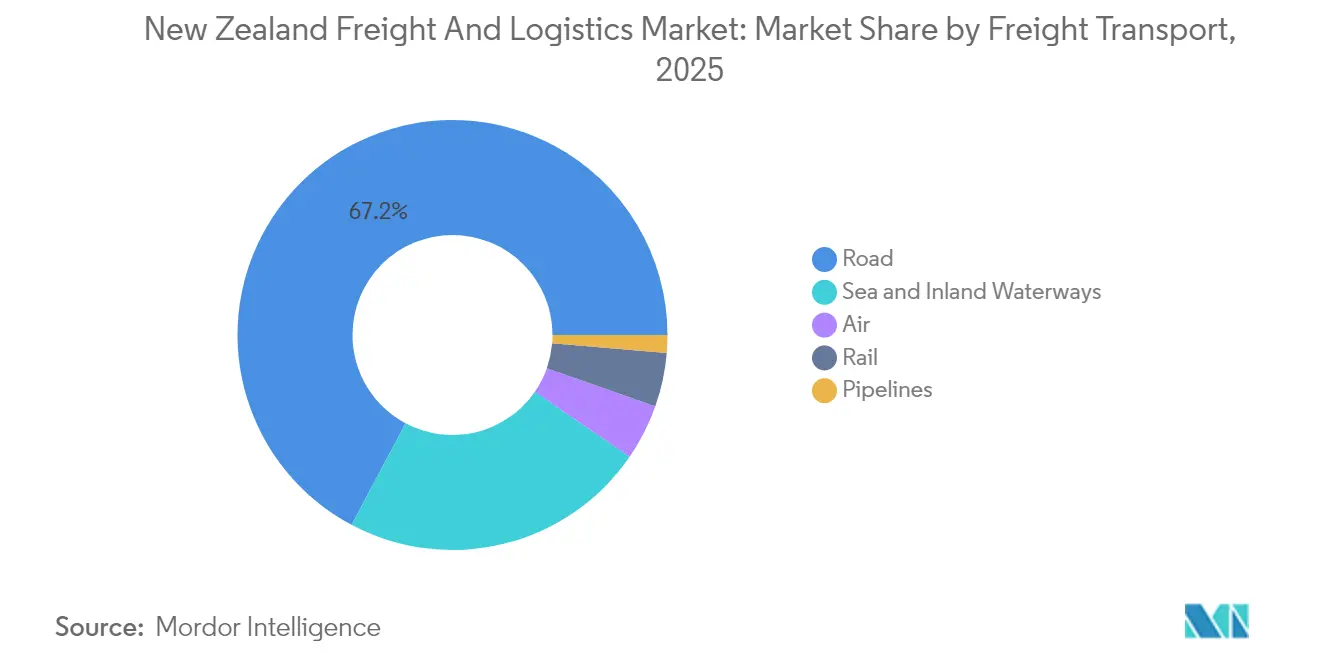

- 貨物輸送モード別では、道路貨物輸送が2025年の収益シェアの67.22%を維持し、航空貨物輸送は2026年〜2031年にかけて年平均成長率4.29%が見込まれています。

- 倉庫・保管別では、温度管理なし施設が2025年の収益シェアの91.32%を占め、温度管理施設は2026年〜2031年にかけて年平均成長率3.84%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランド貨物・物流市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動への強靭化とインフラ適応への取り組みが成長を牽引 | +0.8% | オークランド、ウェリントン、クライストチャーチ | 短期(2年以内) |

| 政府による年間70億ニュージーランドドル(約46億5,000万米ドル)の輸送インフラ整備計画 | +1.2% | 全国;オークランド〜ハミルトン〜タウランガ回廊 | 中期(2〜4年) |

| 農産食品輸出貿易ルートの多様化が進展 | +0.4% | カンタベリー、ワイカト、ベイ・オブ・プレンティ | 長期(4年以上) |

| 倉庫自動化とデジタル貨物プラットフォームの急速な普及 | +0.6% | 主要都市圏 | 中期(2〜4年) |

| クック海峡の強靭化推進がマルチモーダル成長を牽引 | +0.3% | 北島〜南島間の接続性 | 長期(4年以上) |

| 炭素価格制度が鉄道・沿岸海運へのシフトを加速 | +0.2% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動への強靭化とインフラ適応への取り組みが成長を牽引

国家適応計画は、すべての大規模輸送プロジェクトに気候リスク基準の組み込みを義務付けており、強靭性を設計上の選択肢から承認の前提条件へと引き上げています[1]「国家適応計画」、環境省、environment.govt.nz。2023年のオークランド洪水は、ルート閉鎖と港湾停止の経済的コストを浮き彫りにし、民間事業者が冗長な設備能力と高床式施設設計への投資を加速させる契機となりました。タウランガ港は貨物取扱エリアに耐水性機器を後付けし、高波時のバース生産性を確保しています。露出資産に対する保険料が上昇しており、物流企業が防護的な設備投資を加速する動機となっています。その累積効果として、ネットワーク稼働率の測定可能な改善と、気候変動の影響を受けた回廊を迂回して貨物を輸送できるアセットライト型の緊急対応サービスへのシフトが生じています。

政府による年間70億ニュージーランドドル(約46億5,000万米ドル)の輸送インフラ整備計画

2025年度予算は、物流関連プロジェクトに68億ニュージーランドドル(43億米ドル)を配分しており、そのうち4億6,400万ニュージーランドドル(2億9,300万米ドル)がオークランドおよびウェリントン回廊の鉄道軌道更新に充当されています[2]「すべてのニュージーランド国民のためのインフラ投資」、ニュージーランド政府、beehive.govt.nz。国家的重要道路プログラムの下で整備される立体交差高速道路は大型車両の渋滞を緩和し、運営コストを低下させ、積載効率を向上させます。15億ニュージーランドドル(9億5,000万米ドル)のメリングプロジェクトなどの統合ノードは、貨物アクセスと公共交通機能を単一の計画に組み込み、プロジェクトのリードタイムを短縮してネットワーク容量を拡大します[3]「メリング輸送改善工事が今年着工」、ニュージーランド政府、beehive.govt.nz。これらの整備計画全体として、主要回廊の輸送時間を最大15%短縮し、ニュージーランド貨物・物流市場の競争力を直接的に支援することが期待されています。より明確な将来の業務フローに後押しされた民間事業者は、低排出トラックの注文増加に見られるように、車両更新を加速させています。

農産食品輸出貿易ルートの多様化が進展

地政学的リスクの高まりと消費者需要パターンの変化が、輸出業者に対して従来の東アジアおよび北米市場を超えた仕向地ポートフォリオの拡大を促しています。タウランガ港のコンテナ取扱量は2024年に17%増加して292,860TEUに達し、新興の東南アジア航路が増分量の大部分を占めています。コールドチェーン需要も並行して拡大しており、高付加価値の園芸作物やプレミアム食肉の輸出増加に伴い、専用保管能力は年率約4%の増加傾向にあります。輸出業者はトレーサビリティ技術とスマートパッケージングを採用しており、長距離輸送中の産地証明とコールドチェーンの完全性を保証できるデータ対応型物流サービスへの需要を高めています。

倉庫自動化とデジタル貨物プラットフォームの急速な普及

労働力不足とeコマース注文の急増が自動化投資を大幅に加速させています。AS Colourのマルチシャトル導入は344%の生産性向上をもたらし、高スループットのグッズ・トゥ・パーソン方式の有効性を実証しました。Cardinal Logisticsの新たな自動倉庫保管・搬送システム(ASRS)サイトは、安全指標を改善しながら注文処理量を4倍に引き上げました。資本コストの低下と資金調達ソリューションの多様化により、投資回収期間は短縮されています。デジタル貨物マーケットプレイスの並行的な成長は、スポットレートの透明性とダイナミックなルーティングオプションを拡大し、中小規模の荷主が従来は大口顧客にしか利用できなかった輸送能力を確保できるようにしています。データ駆動型の業務運営は、大規模事業者と中堅市場参加者の間の効率性格差を縮小しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地理的孤立がニュージーランドの海上貨物コストを押し上げ | -0.5% | 全国 | 長期(4年以上) |

| ドライバー不足と高齢化する労働力が市場効率に影響 | -0.4% | オークランド、カンタベリー | 短期(2年以内) |

| 気候災害損失後の保険料上昇 | -0.2% | 洪水リスクの高い地域 | 中期(2〜4年) |

| 主要物流ハブへの火山・地震リスク | -0.1% | オークランド、ウェリントン、カンタベリー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地理的孤立が海上貨物コストを押し上げ

最寄りの主要隣国から1,800kmの距離に位置するニュージーランドは、取引量の99%を海上輸送に依存しています。限られた船社間競争と長い輸送時間が、サプライチェーンに高い貨物費用を組み込み、輸出業者の利益余地を圧迫しています。2025年に形成された新たなメガアライアンスは現在、世界のコンテナ輸送能力の約80%を支配しており、ニュージーランドの荷主にとって運賃の変動性とスペースのロールオーバーがより深刻な問題となっています。輸出偏重の貨物フローに起因するコンテナ不均衡がリポジショニングコストをさらに引き上げる一方、スケジュール回復の選択肢は依然として乏しい状況です。その累積効果として、ニュージーランド貨物・物流市場の成長予測が0.5パーセントポイント押し下げられています。

ドライバー不足と高齢化する労働力が市場効率に影響

2024年の金額ベースで貨物の67.95%を輸送する道路貨物輸送は、ドライバーの平均年齢が60歳を超え、25歳未満のドライバーが7%未満という深刻なドライバー不足に直面しています。免許制度改革により二次実技試験が廃止された後も、採用は依然として低調です。賃金インフレと散発的なサービス中断が配送コストを押し上げ、ジャスト・イン・タイム在庫モデルに不可欠な信頼性指標を低下させています。フリートオペレーターはテレマティクスを活用した安全プログラムや自動化の試験導入で対応していますが、近い将来の労働力不足が引き続き能力拡大を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:小売業の規模と製造業の勢いの融合

卸売・小売業は2025年のニュージーランド貨物・物流市場規模の33.45%を占め、オムニチャネル流通ネットワークの複雑化と全国的な消費者浸透の拡大を反映しています。NZ Postのネットワーク拡張により、2024年のeコマース小包数は1億9,000万個を超え、ラストマイルの密度を高め、倉庫の地域化戦略を推進しています。都市圏近郊への在庫再配置は注文サイクルタイムを改善しましたが、都市内貨物輸送の件数を増加させ、CEP需要を高めています。食品小売サブセットはコールドチェーン投資と直接連動しており、倉庫業と冷蔵輸送における業種横断的な協業を促進しています。

製造業は2025年時点では相対的に小さな貢献にとどまるものの、2026年〜2031年にかけて市場最速の年平均成長率3.95%での拡大が見込まれています。先進製造業と付加価値食品加工に対する政府の奨励策が、プレミアム貨物サービスを必要とする加工品の出荷量を増加させています。生産ラインの自動化は倉庫のデジタル化と連動しており、効率性向上を実現するために同期された物流スケジューリングが求められています。サプライヤーはベンダー管理在庫プログラムを採用しており、貨物フローはより予測可能になる一方で時間的制約が強まっています。政策転換が国内付加価値の向上を促すにつれ、産出額1ドル当たりの貨物集約度が上昇し、ニュージーランド貨物・物流市場との関与が深まっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

物流機能別:eコマースの圧力下における貨物輸送の優位性

貨物輸送は2025年のニュージーランド貨物・物流市場シェアの64.78%を維持し、港湾および都市圏流通ハブへの大量貨物輸送を基盤としています。価格に敏感な輸出業者は、道路と海上の区間を組み合わせた満載トラック輸送とインターモーダルソリューションに引き続き依存しており、統合ネットワークを構築できる事業者が恩恵を受けています。道路から港湾へのシャトル輸送は依然として要となっていますが、炭素価格制度がコスト階層を再編するにつれ、モーダル多様化が加速しています。

一方、宅配便・速達・小包活動は2026年〜2031年にかけて年平均成長率3.92%で拡大し、急増するBtoC取引量と中小企業の越境輸出取引の増加を吸収する見込みです。毎時3万個以上の処理能力を持つ自動仕分けハブは、CEPインフラに流入する投資規模を示しています。競争上の差別化は配送時間の保証とリアルタイム可視化ダッシュボードを中心に展開されており、既存事業者はデジタルプラットフォームとの連携とラストマイルルーティングアルゴリズムの最適化を迫られています。貨物成長の二重速度は、複数のサービス領域にまたがる統合物流プロバイダーの収益構成を再形成しています。

宅配便・速達・小包(CEP)別:国内ネットワークが国際的な成長余地を支える

国内CEPサービスは2025年の収益シェアの62.52%を占め、分散した人口分布と集中処理のコスト優位性に支えられています。農村部への配送は構造的な課題であり続けており、小型バンの配備や遠隔地向けドローン配送の試験導入が促進されています。サービスプロバイダーは、ゾーン別料金設定と農村配送日の設定により、カバレッジ義務と収益性のバランスを取っています。

国際CEPは、通関手続きを簡素化するマーケットプレイス統合に支えられ、2026年〜2031年にかけて年平均成長率4.03%を記録し、国内成長率を上回ると予測されています。FedExインターナショナルコネクトプラスなどの強化されたサービスはヨーロッパへの1〜3日配送を実現し、高マージンの航路を開拓しています。貿易協定による規制の調和が摩擦を緩和していますが、輸出ピークシーズン中の出発地ゲートウェイにおける輸送能力管理は依然として重要です。アウトバウンドの小包フローと返品の受け入れを調整できるプロバイダーは、国際取引量の増加に伴うスケールメリットを獲得する好位置にあります。

倉庫・保管別:温度管理なし施設が優位を占めるが温度管理施設が成長

温度管理なし施設は2025年のセグメント収益の91.32%を占めました。3PLプロバイダーはパレット取扱いの自動化とASRSの導入を継続し、運営コストの圧縮と信頼性の向上を図っています。ニュージーランド貨物・物流市場は、人員増加を伴わないサービス品質の向上というこれらの生産性向上の恩恵を受けています。

温度管理倉庫は2026年〜2031年にかけて年平均成長率3.84%で拡大すると予測されており、プレミアム乳製品・食肉・園芸作物の輸出急増と医薬品保管需要の高まりに乗じています。Alliance Groupの1,600万ニュージーランドドル(1,010万米ドル)の自動化改修は、より長い国際輸送を通じて品質を維持するために投じられた資本を示しています。センサーベースの監視とトレーサビリティの義務化が技術的なハードルを引き上げており、リアルタイム温度分析を標準業務フローに統合する事業者が優位に立っています。

貨物輸送別:道路貨物輸送の優位性がモーダルシフト奨励策に直面

道路貨物輸送は2025年の収益シェアの67.22%を占め、2024年のトンキロ当たり単価は0.194米ドルでした。ネットワーク密度とドア・ツー・ドアの柔軟性が道路輸送を不可欠なものにしており、特に島内流通において顕著です。しかし、深刻化するドライバー不足と炭素税がそのコスト優位性を侵食しています。フリートオペレーターは代替燃料と先進運転支援システムの試験導入を進め、排出量削減と労働力不足の緩和を図っています。

航空貨物輸送は2026年〜2031年にかけて年平均成長率4.29%で最速の成長を示し、時間的制約のある輸出需要と越境eコマース輸入に牽引されています。一部の高付加価値品目では海上貨物との運賃差が縮小しており、モーダル転換を促しています。炭素価格制度が総着地コストの計算を変えるにつれ、鉄道と沿岸海運が新たなシェアを獲得しています。KiwiRailのデータによると、2024年上半期に22万9,000トンのCO₂排出量が回避されており、企業のESGスコアカードを支援しています。マルチモーダルルートプランナーは、新たな奨励策を活用するためにモード分担率の再調整を進めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

貨物フォワーディング別:海上・内陸水路の規模と航空の速度の融合

海上・内陸水路貨物フォワーディングは2025年のセグメント収益シェアの68.62%を占め、輸出業者がトンキロ当たりの有利なコスト経済性を活用しました。メガアライアンスへの集約はより標準化されたサービス窓口を示唆していますが、中小規模の荷主は依然としてバックホール区間での機器確保に課題を抱えています。仕出地での混載と輸出書類の事前通関を含む付加価値サービスは、顧客の継続利用を確保しようとするフォワーダーにとって今や必須の要件となっています。

航空貨物フォワーディングは2026年〜2031年にかけて年平均成長率3.90%で拡大すると予測されており、農産食品および医薬品輸出業者のプレミアム製品志向から恩恵を受けています。世界の航空貨物輸送能力の制約は2024年半ば以降に緩和されており、ブロックスペース契約を持つフォワーダーが運賃安定の優位性を享受しています。統合された温度管理ハンドリングと可視化技術は、賞味期限の短い高付加価値生鮮品において特に重要な差別化要因となっています。このセグメントの成長は、ニュージーランド貨物・物流市場を定義するサービス領域の拡大を裏付けています。

地理的分析

ニュージーランドの細長い二島地形は、オークランド〜ハミルトン〜タウランガの三角地帯を中心とした南北軸に貨物フローを形成しています。この回廊は最高のGDP密度を誇り、輸入フローの大部分を受け入れており、ニュージーランド貨物・物流市場の要となっています。オークランド港の限られた敷地面積が内陸デポへの道路シャトル依存を高め、ピーク時の渋滞を激化させています。計画中の高速道路整備と鉄道貨物の改善により潜在的な輸送能力が解放されることが期待されていますが、土地利用の競合が急速な拡張の障壁となっています。

ウェリントンは政治的首都として、またクック海峡のチョークポイントとして戦略的な中間地点の役割を担っています。現在のフェリー輸送能力の制限が島間物流計画にスケジュールバッファを強いており、資産稼働率を低下させています。新たに発注された2隻の鉄道対応フェリーはデッキ容量を拡大し、貨車の移送を簡素化することで、就航後は貨物事業者が両島をより一体的なネットワークとして扱えるようになります。この変化により、ニュージーランド貨物・物流市場における鉄道のシェアが段階的に向上すると予測されています。

南島の物流はクライストチャーチのマルチモーダルハブを中心に展開し、カンタベリーおよびオタゴ全域の第一次産業クラスターにサービスを提供しています。DHL同地のカーボンニュートラルゲートウェイは国際CEPの処理能力を毎時6,500個の受取小包まで拡大しており、南島の成長見通しに対する企業の信頼を示しています。ノースポートやティマルなどの小規模港湾を中心とした港湾多様化戦略は、輸出ピーク月のタウランガおよびオークランドへの集中を緩和することを目指しています。政府のインフラ強靭化計画は、地震・洪水リスクをヘッジするための複数港湾の冗長性をさらに促進し、ニュージーランド貨物・物流市場全体にわたってより分散したネットワークトポロジーを育成しています。

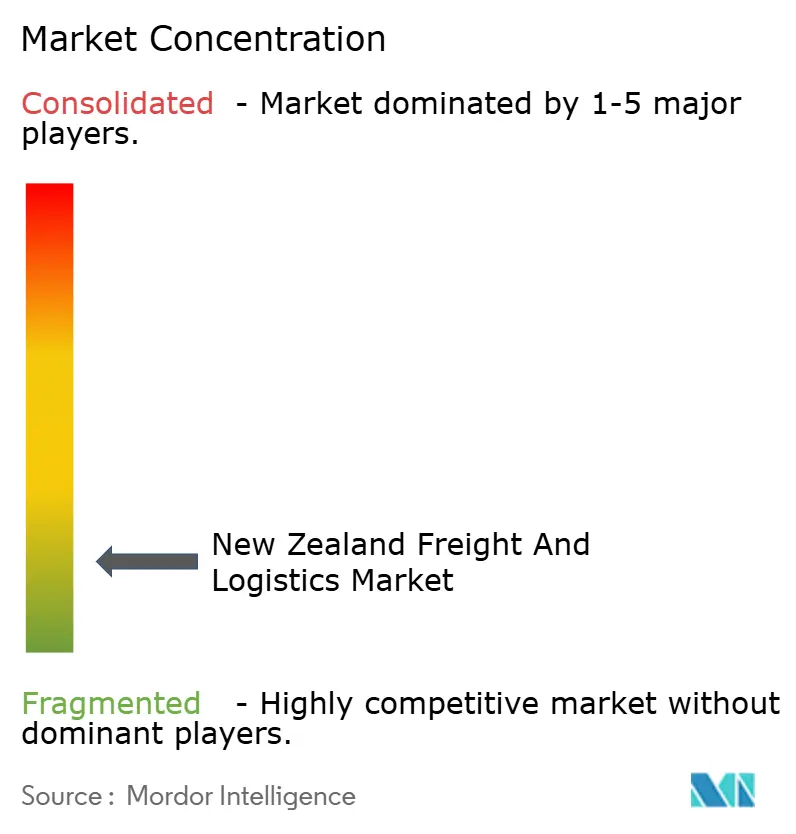

競争環境

国際フォワーダーと国内キャリアは、技術採用が業績を差別化する中程度に分散した競争環境を共有しています。DSVによる143億ユーロ(158億米ドル)のDB Schenker買収は、デンマークのグループを世界的なリーダーの地位に押し上げ、ニュージーランドにサービスを提供する航空・海上航路での存在感を強化しました。このような規模の優位性により、AIを活用した予約エンジンから予測ETAモデルまで、より深いデジタル投資が可能となり、市場全体のサービス期待値を引き上げています。

国内の有力企業であるMainfreightはトランス・タスマン統合サービスにおけるニッチな強みを維持していますが、賃金インフレと自動化設備投資が利益率を圧迫し、2024年には利益の落ち込みを報告しました。国内道路専門業者は、離職を抑制するためにフリート接続性のアップグレードとドライバーウェルネスプログラムで対応しています。Cardinal Logisticsなどの自動化先駆者は、ASRSで達成可能な生産性の飛躍を示し、大規模競合他社との費用格差を縮小しています。

持続可能性が競争軸として浮上しています。低炭素輸送モードと検証可能な排出量報告を強調する事業者は、スコープ3開示の対象となる輸出クライアントから支持を得ています。CMA CGMのGoogleとのAIパートナーシップは、キャリアがルーティングの最適化と燃料消費削減のためにデジタルソリューションを追求する方法を示しています。総じて、技術の収束と環境規制がニュージーランド貨物・物流市場をより能力主導の階層構造へと押し進めています。

ニュージーランド貨物・物流業界のリーダー企業

Mainfreight, Ltd.

DHL Group

Japan Post Co., Ltd.(Toll Group含む)

KiwiRail Holdings, Ltd.

DSV A/S(DB Schenker含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVがDB Schenkerの143億ユーロ(158億米ドル)の買収を完了し、収益ベースで世界最大の貨物フォワーダーが誕生しました。

- 2025年3月:DHL Expressがクライストチャーチに100%カーボンニュートラルのゲートウェイを開設し、小包処理能力を受取毎時6,500個、発送毎時5,600個に引き上げました。

- 2024年10月:Cardinal LogisticsがASRSとグッズ・トゥ・パーソン技術を活用した初の自動倉庫を稼働させ、注文処理量を4倍に増加させました。

- 2024年4月:NZ Postが2億ニュージーランドドル(1億2,640万米ドル)のテ・イホプログラムの下、国内最大の小包ハブを開設し、年間処理能力を1億9,000万個に引き上げました。

ニュージーランド貨物・物流市場レポートの調査範囲

貨物・物流とは、航空、鉄道、道路など様々な輸送手段を通じた国内外市場における物品の輸送を指します。

本レポートは、ニュージーランド貨物・物流市場の完全な背景分析を含み、経済の評価と各セクターの経済への貢献、市場概要、主要セグメントの市場規模推定、市場セグメントの新興トレンド、市場ダイナミクス、および地理的トレンドを網羅しています。

ニュージーランド貨物・物流市場は、機能別(貨物輸送〔航空、海上・内陸水路、道路、鉄道〕、貨物フォワーディング、倉庫業、付加価値サービスおよびその他機能)およびエンドユーザー別(製造業・自動車、石油・ガス・鉱業・採石業、農業・漁業・林業、建設、流通業〔卸売・小売〕、その他エンドユーザー〔通信、医薬品、食品・飲料〕)に区分されています。

本レポートは、上記すべてのセグメントについて、金額ベース(米ドル)でニュージーランド貨物・物流市場の市場規模と予測を提供しています。

| 農業・漁業・林業 |

| 建設 |

| 製造業 |

| 石油・ガス、鉱業・採石業 |

| 卸売・小売業 |

| その他 |

| 宅配便・速達・小包(CEP) | 仕向地種別 | 国内 |

| 国際 | ||

| 貨物フォワーディング | 輸送モード別 | 航空 |

| 海上・内陸水路 | ||

| その他 | ||

| 貨物輸送 | 輸送モード別 | 航空 |

| パイプライン | ||

| 鉄道 | ||

| 道路 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | 温度管理別 | 温度管理なし |

| 温度管理あり | ||

| その他サービス | ||

| エンドユーザー産業 | 農業・漁業・林業 | ||

| 建設 | |||

| 製造業 | |||

| 石油・ガス、鉱業・採石業 | |||

| 卸売・小売業 | |||

| その他 | |||

| 物流機能 | 宅配便・速達・小包(CEP) | 仕向地種別 | 国内 |

| 国際 | |||

| 貨物フォワーディング | 輸送モード別 | 航空 | |

| 海上・内陸水路 | |||

| その他 | |||

| 貨物輸送 | 輸送モード別 | 航空 | |

| パイプライン | |||

| 鉄道 | |||

| 道路 | |||

| 海上・内陸水路 | |||

| 倉庫・保管 | 温度管理別 | 温度管理なし | |

| 温度管理あり | |||

| その他サービス | |||

レポートで回答される主要な質問

2026年のニュージーランド貨物・物流市場の規模はどのくらいですか?

市場は2026年に190億1,300万米ドルと評価されており、2031年までに225億3,000万米ドルに達すると予測されています。

現在、セクター収益をリードしている物流機能はどれですか?

貨物輸送は2025年に64.78%のシェアを占め、全国における大量貨物およびコンテナ輸送の重要な役割を反映しています。

2031年にかけて最も成長が速いセグメントはどれですか?

宅配便・速達・小包サービスは、eコマース取引量の急増に伴い、2026年〜2031年にかけて年平均成長率3.92%で成長すると予測されています。

政府のインフラ投資は成長にどのような影響を与えていますか?

年間70億ニュージーランドドル(46億5,000万米ドル)の整備計画が輸送時間を短縮し、マルチモーダル輸送能力と業界の年平均成長率を向上させています。

温度管理倉庫への投資が進んでいる理由は何ですか?

農産食品輸出の多様化と医薬品基準の厳格化が、コールドチェーン保管需要における年平均成長率3.84%(2026年〜2031年)を牽引しています。

鉄道貨物の見通しはどうですか?

鉄道は炭素価格制度の奨励策と今後就航するクック海峡鉄道対応フェリーにより勢いを増しており、より持続可能な輸送手段の組み合わせにおける役割を強化しています。

最終更新日: