ニュージーランドデータセンター電力市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

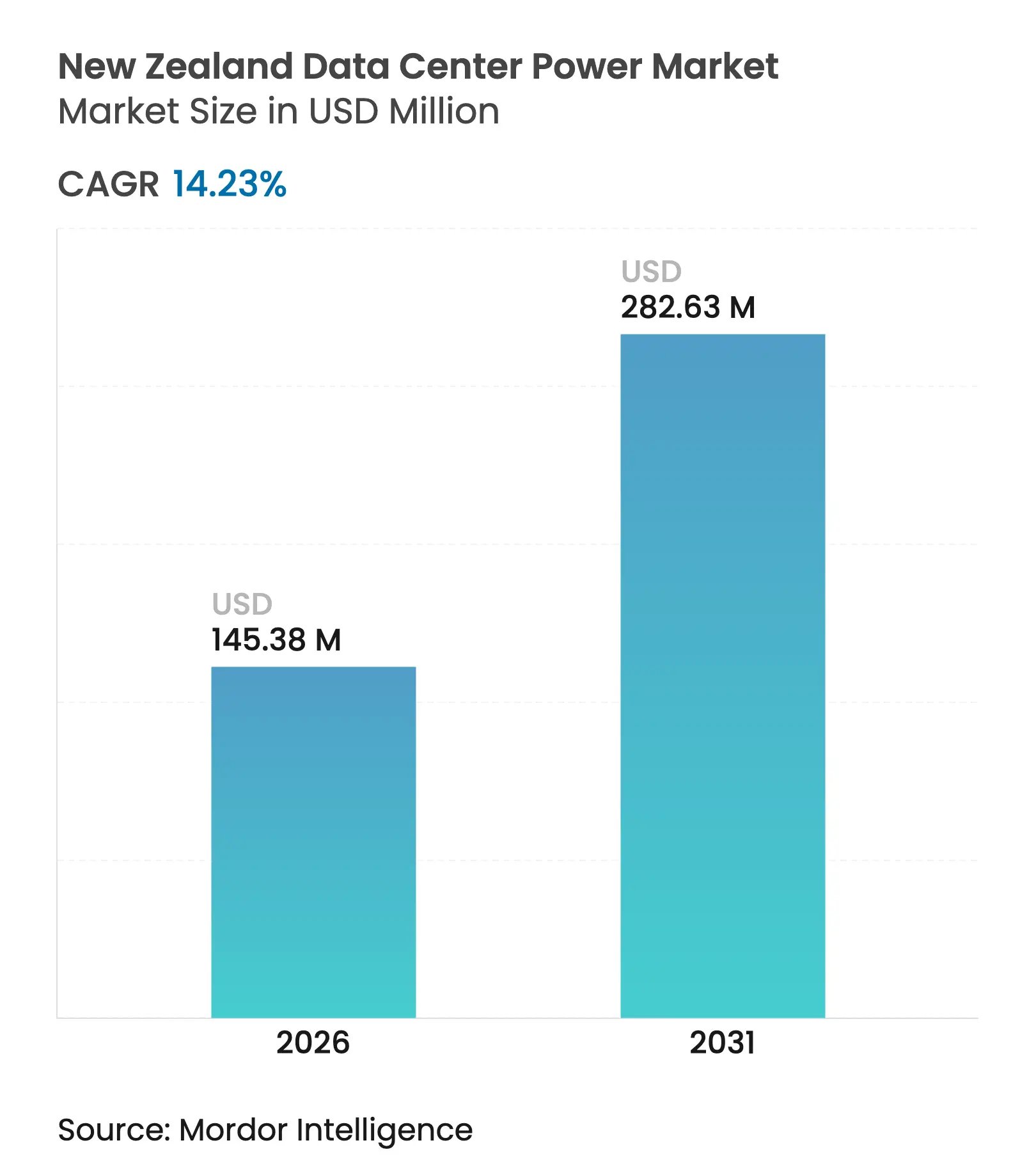

| 市場規模 (2026) | 145.38 百万米ドル |

| 市場規模 (2031) | 282.63 百万米ドル |

| 成長率 (2026 - 2031) | 14.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニュージーランドデータセンター電力市場分析

ニュージーランドデータセンター電力市場の規模は、2025年の1億2,728万米ドルから2026年には1億4,538万米ドルに成長し、2026年〜2031年にかけてCAGR14.23%で2031年までに2億8,263万米ドルに達すると予測されています。事業者は、運用コストの削減と厳格な持続可能性目標の達成に向け、高効率UPSアーキテクチャ、インテリジェントPDU、およびオンサイトストレージを優先的に導入しています。水素燃料電池のパイロット事業やグリッド連携型バッテリーシステムも、地震リスクが高い国において事業者がレジリエンスを追求する中で、概念実証から初期展開へと移行しつつあります。オークランドを超えた地理的分散が始まっており、南島のサイトでは冷涼な空気を活用したフリークーリングと豊富な水力発電容量を利用して電力使用効率(PUE)比率を低減しています。競争上の差別化は、PUEだけでなくカーボン指標へとシフトしており、ベンダーはリアルタイムのカーボンモニタリングと再生可能エネルギーマッチング機能を電力プラットフォームに統合することを迫られています。

主要レポートのポイント

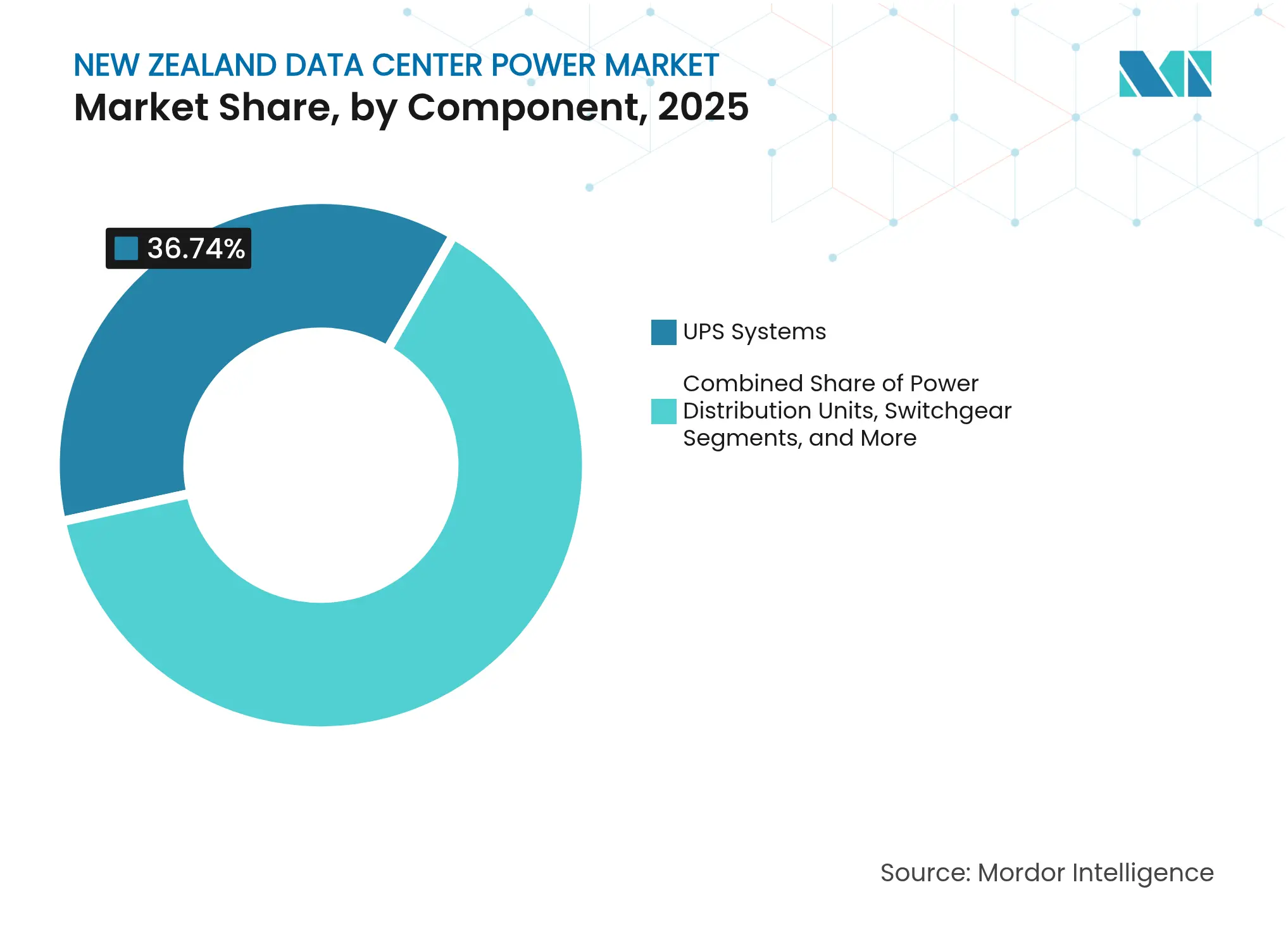

- コンポーネント別では、UPSシステムが2025年のニュージーランドデータセンター電力市場シェアの36.74%をリードし、PDUは2031年までに15.05%のCAGRで拡大する見込みです。

- データセンタータイプ別では、コロケーションプロバイダーが2025年のニュージーランドデータセンター電力市場において収益シェアの41.35%を占め、2031年にかけて最速の15.9%CAGRを記録しています。

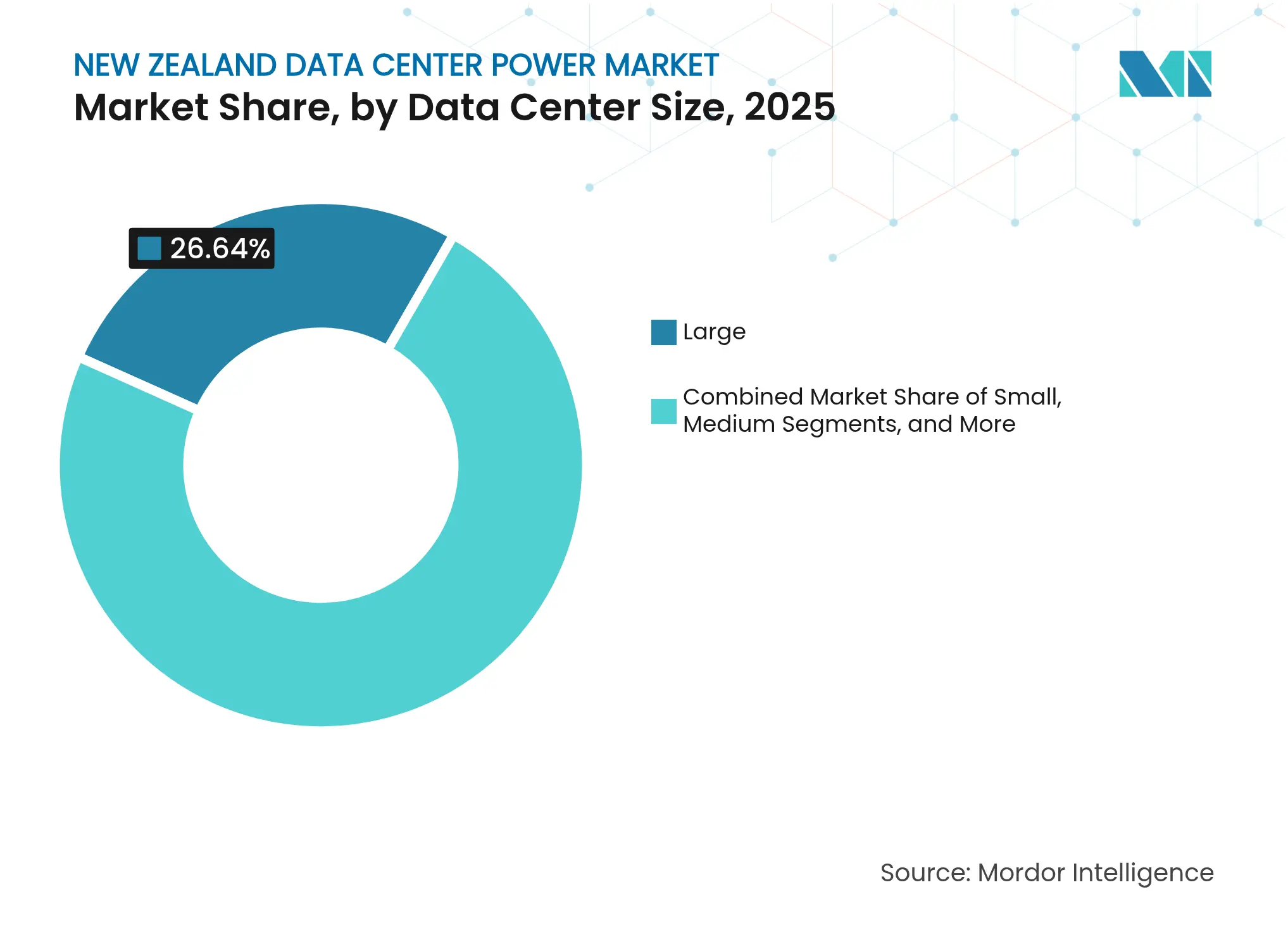

- 規模別では、大規模施設が2025年のニュージーランドデータセンター電力市場規模の26.64%を占め、超大規模施設は2026年〜2031年にかけてCAGR14.55%で成長すると予測されています。

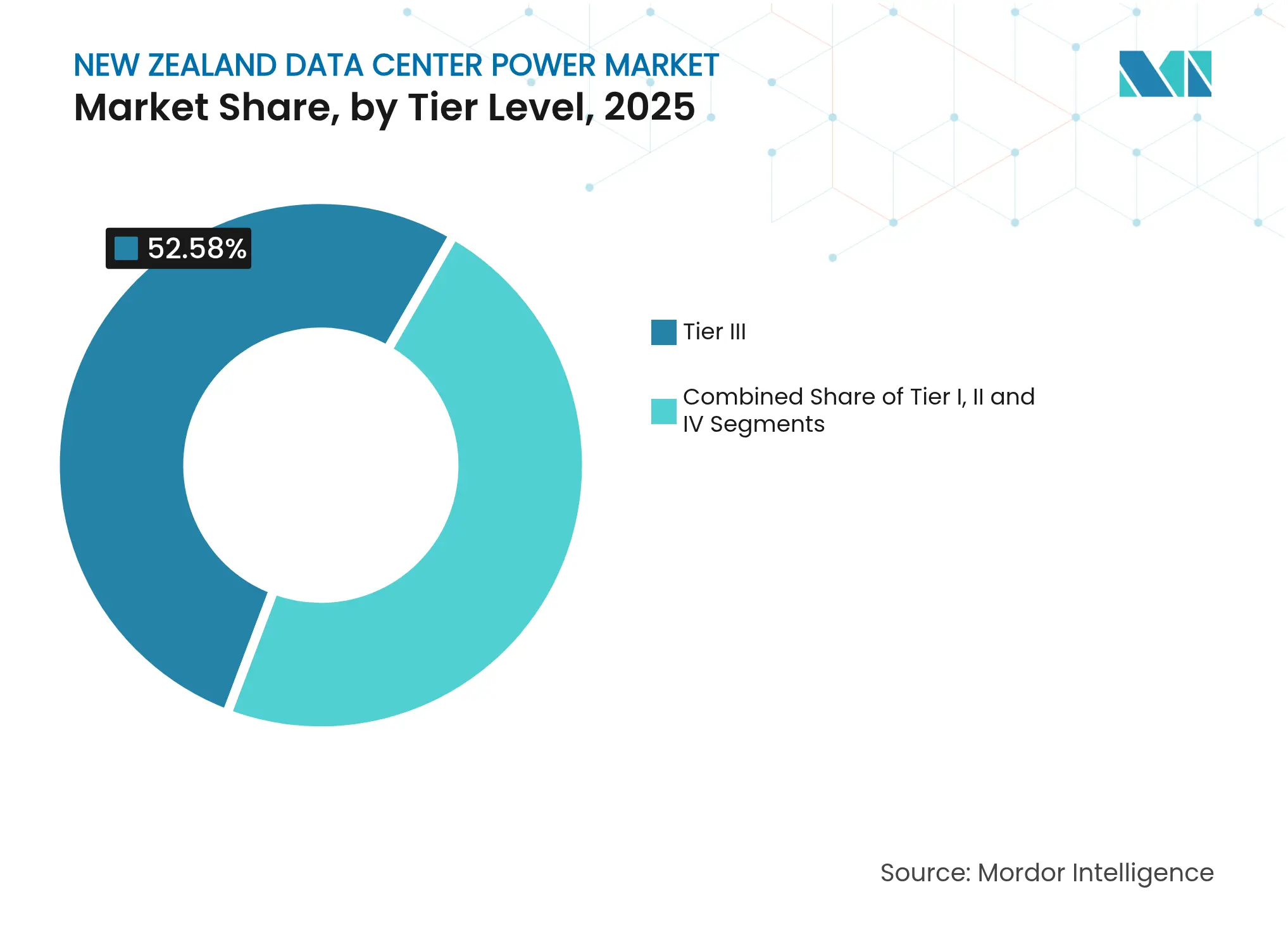

- ティア別では、ティアIIIの設備が2025年のニュージーランドデータセンター電力市場規模の52.58%を占め、ティアIVは2031年にかけてCAGR16.1%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ニュージーランドデータセンター電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびクラウドの採用 | +4.2% | 全国;オークランドに集中 | 中期(2〜4年) |

| 高効率電力アーキテクチャ | +3.1% | 全国 | 短期(2年以内) |

| 再生可能エネルギーおよびカーボンニュートラルの義務 | +2.8% | 全国 | 長期(4年以上) |

| エッジサービスを可能にする海底ケーブルの拡張 | +1.9% | オークランドおよびウェリントン沿岸 | 中期(2〜4年) |

| オフピーク再生可能エネルギー余剰インセンティブ | +1.3% | 南島重点 | 中期(2〜4年) |

| フリーエアクーリングのための冷涼な海洋性気候 | +0.7% | 南島沿岸 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドデータセンターの採用拡大

AWSは2025年にオークランドで42億4,000万米ドル規模のリージョンを稼働させ、Microsoftの初のAzureリージョンは2024年に運用を開始しており、それぞれがキャンパスあたり20〜40MWを必要とし、これは一般的な企業負荷の2倍に相当します。そのため、オークランドの設置済みデータセンター電力は2027年までにほぼ100MWへと倍増すると予測されており、Transpowerはグリッド強化プログラムを加速させることを余儀なくされています。[1]Transpower New Zealand Limited、「送電計画レポート2023」、static.transpower.co.nz ハイパースケール事業者は、AC方式に比べて10〜15%の効率向上をもたらす高電圧直流配電のパイロット事業を実施しており、深いエネルギー節約に向けた広範な転換を反映しています。

高効率電力アーキテクチャによるOPEX削減の必要性の高まり

次世代UPSプラットフォームは現在99%を超える効率を達成しており、従来の94〜96%の機器と比較して年間数メガワット時の損失を削減しています。ABBのPCS100中電圧UPSは、その効率性と最大6MVAのモジュール性を組み合わせており、事業者はラック密度に応じて容量を拡張することができます。[2]ABB Ltd.、「中電圧における完全な電力保護」、library.e.abb.com VertivのSmartAisle 3に組み込まれたAI駆動の電力分析は、予知保全を可能にし、計画外のダウンタイムを削減してエネルギー支出を抑制します。

政府の再生可能エネルギーおよびカーボンニュートラルの義務

電力発電はすでに87%が再生可能エネルギーであり、政策の方向性は2050年までに96〜98%を目標としています。データセンター事業者は、MicrosoftがEcotricityと3施設向けに締結した供給契約のような認定ゼロカーボン電力の契約によって対応しています。NZバッテリープロジェクトなどの国家支援の取り組みは、断続的な風力および水力発電を緩衝し、ミッションクリティカルな負荷に対する電力品質を強化することを目的としています。

エッジサービスを可能にする海底ケーブル接続の拡張

現在稼働中の7本のケーブルと2027年までに計画されているさらに3本のケーブルにより、米国、オーストラリア、および太平洋諸島へのレイテンシーが短縮されています。近く開通予定のHawaiki Nuiルートは、陸揚げ局付近でのエッジノードの建設を促進しており、それぞれがコンパクトながら高信頼性の電力ブロックを必要としています。プレハブ式コンテナ型UPS・バッテリーアセンブリは、数ヶ月ではなく数週間で設置できることから普及が進んでいます。[3]

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および維持管理コスト | -2.1% | 全国 | 短期(2年以内) |

| グリッド容量の制限と価格変動 | -1.8% | オークランド都市クラスター | 中期(2〜4年) |

| 耐震設計プレミアム | -1.2% | 全国;ウェリントンで最高 | 長期(4年以上) |

| 国内製造の限界とリードタイムの長さ | -0.9% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な電力システムの設置および維持管理コストの高さ

ティアIVの電気設備は、ティアIIIより25〜30%高コストであり、小規模事業者にとって投資対効果が課題となっています。中電圧UPSおよびSTATCOMの保守に対応できる国内の人材プールは限られており、事業者は専門知識を輸入するか、プレミアムサービス契約を締結する必要があり、ライフタイムコストが増加します。設備投資を運用費用に転換するサービスとしての電力モデルが試験的に導入されていますが、商業的な普及はまだ初期段階にあります。

グリッド容量の制約と電力価格の変動

Transpowerは、2050年までに国内消費量が大幅に増加すると予測しており、データセンターが主要な成長ドライバーとして挙げられています。オークランドへの成長集中により、新規建設は変電所のアップグレードを共同出資する必要があり、冬季ピーク時の石炭火力ピーカーへの依存はコストと排出量の不確実性を増大させています(transpower.co.nz)。オンサイト発電とバッテリーストレージを組み合わせたハイブリッドシステムが普及しつつありますが、経済的な実行可能性は施設の規模と立地に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSのリーダーシップが重要な電力レジリエンスを支える

ニュージーランドデータセンター電力市場では、2025年にUPSシステムが36.74%のシェアを記録し、グリッド障害時のライドスルー能力における中心的な役割を反映しています。モジュール設計により、過剰プロビジョニングなしにN+1または2Nトポロジーが可能となり、稼働継続性が最優先される地震活動の活発な地域において重要な要素となっています。ABBの効率99%のPCS100は、既存の中電圧配電盤にデレーティングなしで組み込めるため、メガサイト事業者に人気があり、フロアスペースを確保しながら冷却負荷を削減します。事業者はこれらのUPSブロックと、従来のVRLAよりもエネルギー密度が高く充電が速いリチウムイオン電池を組み合わせ、可用性をさらに向上させています。

PDUは最も成長が速いコンポーネントであり、インテリジェントモデルがコンセントごとの詳細なモニタリング、自動ブランチ回路アラート、およびリモートファームウェアアップデートを提供することで、CAGRが15.05%で拡大しています。このような可視性により、事業者はリアルタイムで負荷を調整し、PUEを低下させ、カーボン報告要件を満たすことができます。配電盤、切替スイッチ、リモート電力パネルも安定した需要を見せており、燃料電池発電機はパイロット展開においてカーボンフリーバックアップとしてディーゼルに取って代わり始めています。これらのダイナミクスが相まって、ニュージーランドデータセンター電力市場は5〜7年ごとに効率性とレジリエンスのアップグレードを優先する技術更新サイクルを維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:コロケーション容量が最速で拡大

コロケーションプロバイダーは2025年のニュージーランドデータセンター電力市場において収益シェアの41.35%を占め、企業のアウトソーシングおよびサービスとしてのソフトウェア企業による認定グリーン電力の需要に支えられ、CAGRが15.9%で拡大しています。CDC Data Centresが200MWを追加する計画は、将来の建設規模を象徴しており、事業者が再生可能エネルギーの実績を活用してマルチテナント契約を獲得する方法を示しています。

ハイパースケーラーはAWSとMicrosoftの拡張に牽引されて僅差で続いており、耐障害性の高い電気設計とカーボンフリーバックアップを優先しています。企業およびエッジ施設は総容量では小規模ですが、データ主権と低レイテンシーを必要とするコンプライアンス重視のワークロードにとって不可欠です。エッジ展開は、統合リチウムイオンストレージを備えた100kW未満のブロックを提供するプレハブ電力ポッドに依存しており、ケーブル陸揚げサイトへの輸送が可能です。多様な施設タイプの組み合わせにより、ニュージーランドデータセンター電力市場は、マルチメガワット配電盤サプライヤーからニッチなPDUイノベーターまで、バリューチェーン全体にわたって魅力的な市場であり続けています。

データセンターサイズ別:大規模サイトが主導し、超大規模サイトが加速

大規模データセンター(5〜10MW)は2025年のニュージーランドデータセンター電力市場規模の26.64%を占め、規模の経済と都市グリッドの制約のバランスを取っています。多くはコロケーションテナントにサービスを提供しており、過剰供給のリスクを負うことなく拡張可能なスイートを求めています。設計テンプレートは通常、リングバス中電圧配電とモジュール式UPS電池を採用し、設備投資を稼働率に合わせています。

超大規模サイト(20MW超)は、ハイパースケールクラウドのロードマップに牽引され、2031年にかけてCAGR14.55%で最も成長が速いカテゴリーです。負荷密度の段階的な増加により、グリッドノードを強化するためのTranspowerとの早期連携が必要となり、2025年にŌtāhuhu変電所で実施されたように、電圧調整のためのSTATCOMが含まれる場合があります。中規模および小規模施設は、政府、プライベートクラウド、小売エッジキャッシングなどのニッチな要件に引き続き対応しており、ニュージーランドデータセンター電力市場の多様化を維持する多層的な需要構造を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアレベル別:ティアIIIが主流を維持しながらティアIVが台頭

ティアIII施設は2025年のニュージーランドデータセンター電力市場規模の52.58%を占め、完全な耐障害性のプレミアムなしに同時保守性を提供しています。典型的な電気トポロジーはN+1 UPSと複数のユーティリティフィードを採用しており、ほとんどの金融サービスおよびサービスとしてのソフトウェアクライアントにとって十分な構成と見なされています。

ティアIVの成長は、ハイパースケーラーおよび重要な公共部門のワークロードがゼロダウンタイムを必要とするため、CAGRが16.1%で最も強くなっています。これらの設計は2N+1 UPS冗長性、分離された電気室、および二重の中電圧ユーティリティ接続を重ねています。耐震ブレーシングにより電気設置コストが15〜20%増加しますが、事業者は地震が多いウェリントンでの稼働時間を保証するためにプレミアムを受け入れています。ティアIおよびティアIIのフットプリントは、レガシー企業の部屋がより高いレジリエンス期待に沿ったコロケーションフットプリントに移行するにつれて縮小し続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

オークランドは合計49MWの7施設を擁し、国のデジタルゲートウェイとしてニュージーランドデータセンター電力市場を牽引しています。Vectorの継続的な地下ケーブルプロジェクトは停電発生率の低減を目指していますが、データセンターの負荷成長は依然として配電アップグレードを上回っており、事業者が変電所を共同出資する共同投資モデルを促進しています。冷却は、コンプレッサーの稼働時間を制限するために都市の温暖な海洋性気候を活用した間接蒸発システムへの依存度が高まっています。

ウェリントンは地震の現実によって形成された新興クラスターを代表しています。ウェリントンライフラインズ研究は、地震後の損失60億ニュージーランドドルを回避できる可能性のある39億ニュージーランドドルのレジリエンス設備投資を定量化しており、フレキシブルケーブルトレイ、独立した配電盤スキッド、およびクイックカップルバッテリーラックの経済的根拠を強調しています。Transpowerはこの地域をグリッド強化の優先地域として挙げており、電気輸送とデータセンターのピーク増加に伴う電圧を安定させるためのSTATCOM設置が計画されています。

クライストチャーチとインバーカーギルの南島サイトは、冷涼な周囲温度と水力ダムへの近接性を活用し、年間11〜12ヶ月のフリーエアクーリングを実現しています。DLA Piperは、2026年に追加の海底ケーブルが陸揚げされれば、これらの要因が持続可能な建設の波を解き放つ可能性があり、ニュージーランドデータセンター電力市場を北島の拠点を超えて効果的に拡大できると指摘しています。ただし、送電の制限は依然としてボトルネックとなっており、将来のハイパースケールパークへの専用高電圧スパーに関する議論が促進されています。

競争環境

グローバルOEMがニュージーランドデータセンター電力市場を支配していますが、地域の条件に合わせてポートフォリオを調整しています。Schneider ElectricはリチウムイオンバッテリーUPSモジュールとEcoStruxure DCIMを統合エネルギープラットフォームに組み合わせており、現在は機械学習ベースの故障予測を組み込み、パイロット展開で15〜20%の追加効率を実現しています。VertivのLiebert APM2 UPSはホットスワップ可能な電力コアと97.5%のオンライン効率を提供し、SmartAisle 3はAIワークロードの動的負荷分散を調整します。ABBは、事業者がレトロフィット対応の高効率モジュールを求めるメガサイト向けにPCS100中電圧UPSを活用しています。

地域のシステムインテグレーターは、国際的なハードウェアとニュージーランドの耐震基準を橋渡しし、フレキシブルケーブル収容、耐震配電盤、およびコミッショニングサービスを提供しています。新興のニッチ分野には、MicrosoftとRenewable Innovationsが主導する水素燃料電池発電機プロジェクトがあり、2030年までにゼロカーボンバックアップを目指しています。バッテリーエネルギーストレージベンダーは、UPS電池とピークシェービングアルゴリズムを組み合わせたシステムを位置付け、オフピーク水力余剰からのアービトラージを獲得し、コスト削減とカーボン目標を一致させています。

競争はヘッドライン効率よりもカーボン透明性によってますます測られるようになっています。ベンダーはリアルタイムのCUEダッシュボードを公開し、ユーティリティの再生可能エネルギーマッチングAPIと相互運用しています。グリーン調達ポリシーが厳格化するにつれ、サプライチェーンの出所とエンボディドカーボンの開示が入札の差別化要因となり、ニュージーランドデータセンター電力市場が総合的な持続可能性指標へと進化することを確実にしています。

ニュージーランドデータセンター電力産業のリーダー

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd.

Eaton Corporation plc

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Spark New Zealand Ltd.は近隣のサーフィンラグーンを温めるための熱回収インフラを追加し、40MWのデータセンター需要の60%をカバーする太陽光発電電力購入契約(PPA)に署名しました。

- 2025年2月:Schneider Electricは、初期顧客試験においてエネルギー効率を最大20%向上させたAI最適化電力管理プラットフォームを発表しました。

- 2025年1月:Hitachi EnergyとTranspowerは、オークランドの拡大するデータセンター負荷の電圧を安定させるために、Ōtāhuhu変電所に±150MVArのSTATCOMを設置しました。

- 2024年12月:Microsoftはオークランドに初のAzureリージョンを開設し、100%認定カーボンゼロ電力と再生可能バイオ燃料発電機で稼働しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、ニュージーランドデータセンター電力市場を、無停電電源装置、ディーゼルおよび代替燃料発電機、電力分配ユニット、配電盤、切替スイッチ、リモート電力パネル、エネルギーストレージシステム、およびそれらを取り巻く専門サービスの販売、設置、サポートから生じるすべての収益として定義しており、専用施設、コロケーション施設、企業施設、エッジ施設、およびハイパースケール施設内の電気ソリューションを含みます。Mordorのアナリストは、工場出荷価格およびサービスプロバイダーの請求レベルで価値を測定し、米ドルで表示し、暦年にマッピングしています。

冷却設備、建物の躯体コスト、およびITハードウェアは除外されており、数値は電力スタックのみを分離しています。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- 配電盤

- 切替スイッチ

- リモート電力パネル

- エネルギーストレージシステム

- サービス

- 設置およびコミッショニング

- 保守およびサポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- 企業およびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法論とデータ検証

一次調査

デスク調査の結果を補完するために、オークランドのハイパースケール建設における施設エンジニア、ウェリントンで拡大するコロケーションチェーンの調達責任者、および南島全域のエッジポッドにサービスを提供する電気機器販売業者にインタビューを実施しました。実際の負荷係数、電力購入契約(PPA)条項、およびUPS交換サイクルに関する彼らの洞察は、使用量の前提と価格曲線を精緻化しました。

デスク調査

まず、電力庁の月次発電統計、エネルギー効率・保全局の負荷管理ブリーフ、および商業・イノベーション・雇用省のエネルギーバランス表など、グリッド供給と大口需要を定量化するオープンデータセットを調査しました。これらは国内の電力可用性と料金トレンドを固定するものです。ニュージーランドデータセンター協会などの業界団体とニュージーランド税関からのUPS・発電機輸入データが出荷量を提供し、IEEE Xploreの査読済み研究が電力サイジングに関連するPUE改善の追跡に役立ちました。

次に、D&B Hooversから企業レベルの収益分割と設置ベース数を取得し、10-K申告書、投資家向け資料、およびDow Jones Factiva上のニュースフィードと照合しました。プレスリリース、コンサルタントのホワイトペーパー、および地域の入札ポータルが残余のギャップを埋めました。このリストは例示的なものであり、検証中に多くの追加ソースが検討されました。

市場規模の算定と予測

トップダウンモデルは、国内データセンターの電力消費量を、現行の料金帯と典型的な電力システムのコストシェアを使用して潜在的な支出に変換します。次に、サプライヤーの出荷量の集計やサンプリングされた平均販売価格(ASP)にMWインストール数を乗じた選択的なボトムアップのクロスチェックで裏付けを取り、合計を精緻化します。主要変数には、設置済みITロード容量の追加、平均PUE、三相UPSキャビネットの加重平均ASP、ディーゼル対バイオ燃料発電機の比率、および再生可能エネルギーPPA普及率が含まれ、それぞれはインタビューで確認された政策および設備投資の見通しと過去のシリーズを組み合わせた多変量回帰によって予測されています。ベンダーの出荷データが不完全な場合、グリッド接続承認に合わせた移動平均補完によってギャップを埋めました。

データ検証と更新サイクル

出力は過去の輸入値と経済産業省のエネルギー需要シナリオに対する分散スクリーンを通過します。次に、シニアアナリストが承認前に異常値を確認します。レポートは毎年更新され、ユーティリティ規模の料金変更や10MW超の施設発表などの重要なイベントによって中間更新がトリガーされます。最終的な公開前の確認により、クライアントが最新の見解を受け取ることが保証されます。

Mordorのニュージーランドデータセンター電力ベースラインが信頼性を誇る理由

公表された推定値は、研究者が異なる電力機器リストを選択したり、異なる日付で通貨を換算したり、未検証のランプレートを使用して容量を予測したりするため、しばしば乖離します。

ここでの主要なギャップドライバーは、一部の研究が冷却および建物の設備投資を「電力」に含めていること、一部がニュージーランドの輸送プレミアムを調整せずにグローバルASPを適用していること、そして他の研究がグリッドアップグレードが完了する前には実現しないと一次情報提供者が判断する積極的なハイパースケールパイプラインを推進していることです。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 1億2,780万米ドル(2025年) | ||

| 2億5,000万米ドル(2024年) | グローバルコンサルタントA | 機械インフラを含み、グローバルASPベンチマークを使用 |

| 8億1,400万米ドル(2024年) | 産業出版社B | 電力スタックだけでなく、データセンター投資全体を評価 |

総合すると、この比較は、Mordorの厳格なスコープ選択、ニュージーランド固有の価格曲線、および年次更新サイクルが、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ニュージーランドデータセンター電力市場の規模はどのくらいですか?

ニュージーランドデータセンター電力市場は、2025年の1億2,728万米ドルから2026年には1億4,538万米ドルに成長し、2026年〜2031年にかけてCAGR14.23%で2031年までに2億8,263万米ドルに達すると予測されています。

現在のニュージーランドデータセンター電力市場の規模はどのくらいですか?

2026年、ニュージーランドデータセンター電力市場の規模は1億4,538万米ドルに達すると予測されています。

ニュージーランドデータセンター電力市場の主要プレーヤーは誰ですか?

ABB Ltd.、Schneider Electric SE、Rittal GmbH & Co. KG、Fujitsu LimitedおよびLegrand Groupがニュージーランドデータセンター電力市場で事業を展開する主要企業です。

このニュージーランドデータセンター電力市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年、ニュージーランドデータセンター電力市場の規模は1億4,538万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年および2024年のニュージーランドデータセンター電力市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年および2031年のニュージーランドデータセンター電力市場規模を予測しています。

最終更新日: